- Характеристика елементів та порядок справляння акцизного податку

Содержание

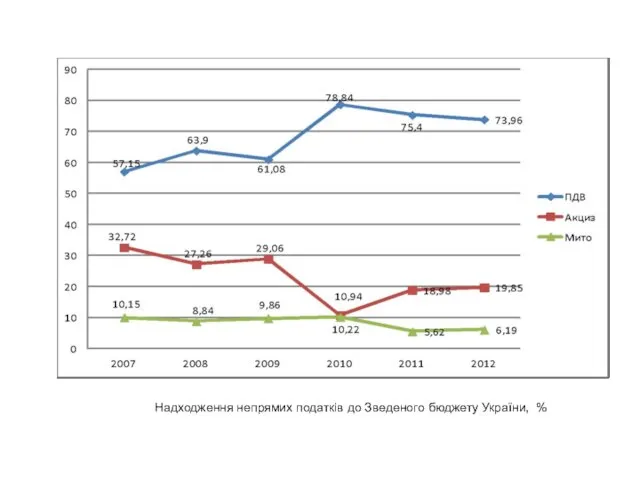

- 2. Надходження непрямих податків до Зведеного бюджету України, %

- 3. Акцизний податок – це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається

- 4. До підакцизних товарів належать: спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво; тютюнові вироби, тютюн

- 5. особа, яка виробляє підакцизні товари (продукцію) на митній території України, у тому числі з давальницької сировини.

- 6. Особи - суб’єкти господарювання роздрібної торгівлі, які здійснюють реалізацію підакцизних товарів, підлягають обов’язковій реєстрації як платники

- 7. - реалізації вироблених в Україні підакцизних товарів (продукції); реалізації та/або передачі в межах одного підприємства підакцизних

- 8. - вивезення (експорту) підакцизних товарів (продукції) платником податку за межі митної території України. - ввезення на

- 9. У разі обчислення податку із застосуванням адвалорних ставок базою оподаткування є: вартість реалізованого товару (продукції), виробленого

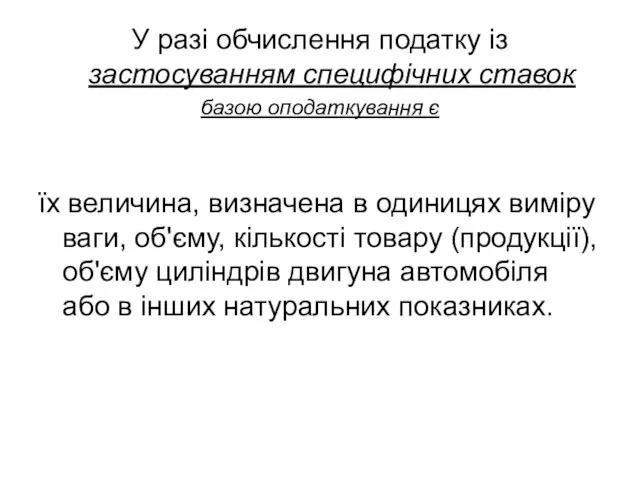

- 10. У разі обчислення податку із застосуванням специфічних ставок базою оподаткування є їх величина, визначена в одиницях

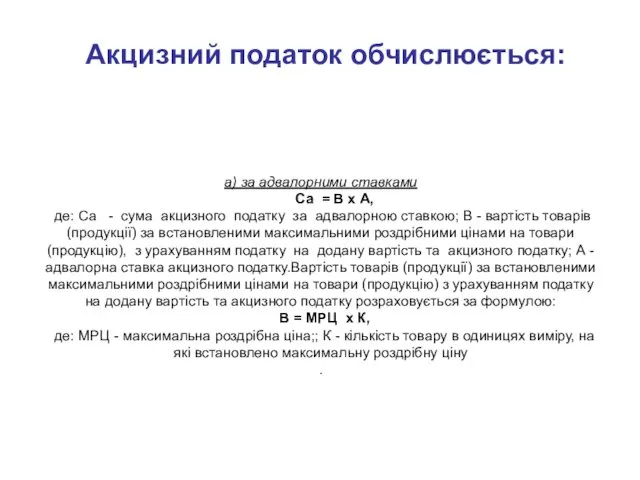

- 11. Акцизний податок обчислюється: а) за адвалорними ставками Са = В х А, де: Са - сума

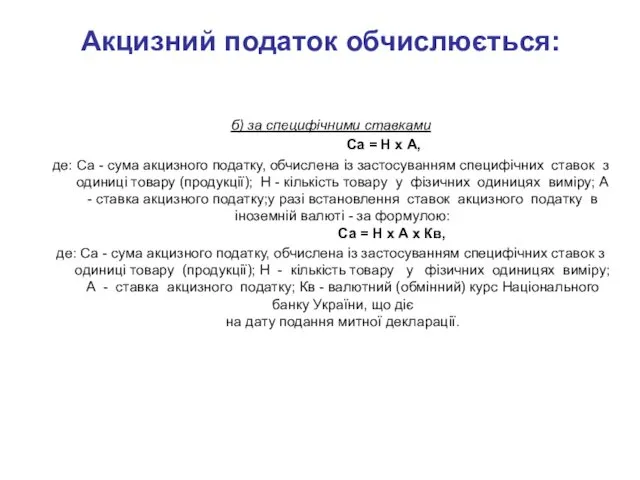

- 12. Акцизний податок обчислюється: б) за специфічними ставками Са = Н х А, де: Са - сума

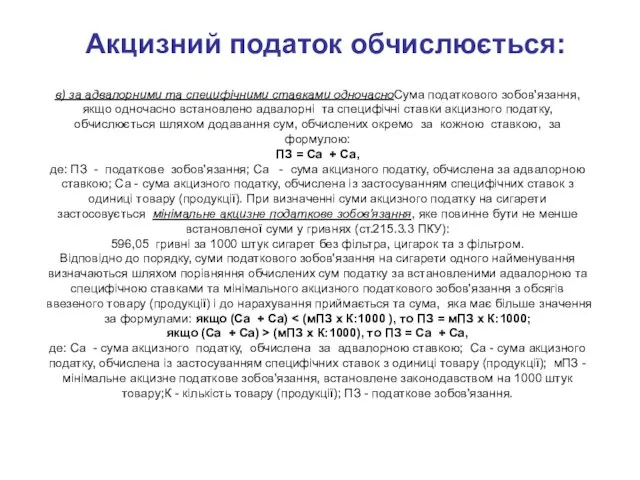

- 13. Акцизний податок обчислюється: в) за адвалорними та специфічними ставками одночасноСума податкового зобов'язання, якщо одночасно встановлено адвалорні

- 14. Для підакцизних товарів, реалізованих суб’єктами господарювання роздрібної торгівлі підакцизних товарів, ставки податку встановлюються за рішенням сільської,

- 15. Податкові пільги 1.Реалізації легкових автомобілів для інвалідів, оплата вартості яких здійснюється за рахунок коштів державного або

- 16. 11. ввезення на митну територію України неферментованої (непереробленої) тютюнової сировини тютюново-ферментаційними заводами, які здійснюють реалізацію ферментованої

- 17. Податковий період для акцизного податку становить один календарний місяць.

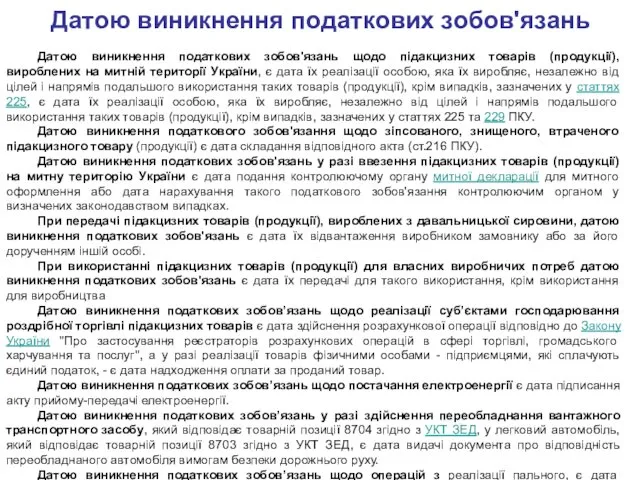

- 18. Датою виникнення податкових зобов'язань Датою виникнення податкових зобов'язань щодо підакцизних товарів (продукції), вироблених на митній території

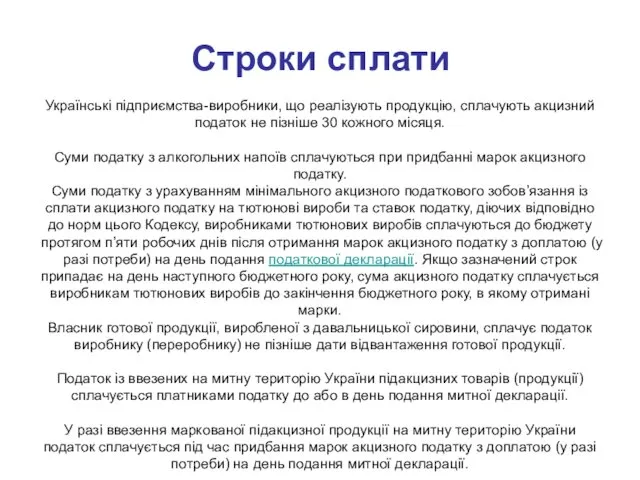

- 19. Строки сплати Українські підприємства-виробники, що реалізують продукцію, сплачують акцизний податок не пізніше 30 кожного місяця. Суми

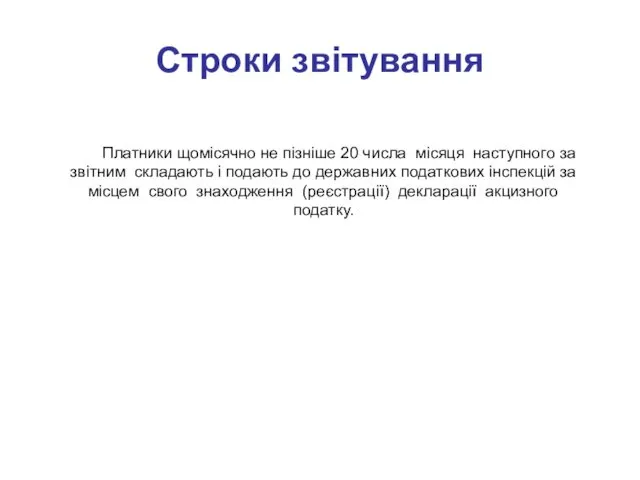

- 20. Строки звітування Платники щомісячно не пізніше 20 числа місяця наступного за звітним складають і подають до

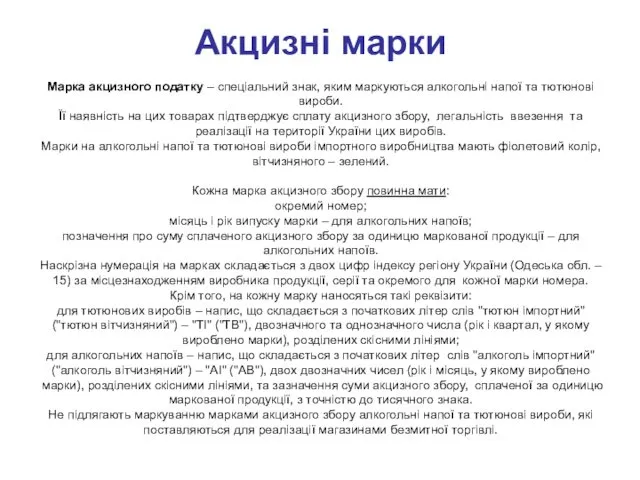

- 21. Акцизні марки Марка акцизного податку – спеціальний знак, яким маркуються алкогольні напої та тютюнові вироби. Її

- 22. Акцизна накладна В акцизній накладній зазначаються в окремих полях такі обов’язкові реквізити: а) порядковий номер акцизної

- 23. Приклад 1. Підприємство «Афоня» уклало зовнішньоекономічний контракт з підприємством «Кузя» на поставку в Україну молдавського виноградного

- 24. Приклад 3. Підприємство "Море" придбало 500 000 акцизних марок для маркування тютюнових виробів власного виробництва. Протягом

- 26. Скачать презентацию

Надходження непрямих податків до Зведеного бюджету України, %

Надходження непрямих податків до Зведеного бюджету України, %

Акцизний податок –

це непрямий податок на окремі товари (продукцію), визначені

це непрямий податок на окремі товари (продукцію), визначені

До підакцизних товарів належать:

спирт етиловий та інші спиртові дистиляти, алкогольні

До підакцизних товарів належать:

спирт етиловий та інші спиртові дистиляти, алкогольні

особа, яка виробляє підакцизні товари (продукцію) на митній території України, у

особа, яка виробляє підакцизні товари (продукцію) на митній території України, у

Особи - суб’єкти господарювання роздрібної торгівлі, які здійснюють реалізацію підакцизних товарів,

Особи - суб’єкти господарювання роздрібної торгівлі, які здійснюють реалізацію підакцизних товарів,

- реалізації вироблених в Україні підакцизних товарів (продукції);

реалізації та/або передачі в

- реалізації вироблених в Україні підакцизних товарів (продукції); реалізації та/або передачі в

- вивезення (експорту) підакцизних товарів (продукції) платником податку за межі митної

- вивезення (експорту) підакцизних товарів (продукції) платником податку за межі митної

У разі обчислення податку із застосуванням адвалорних ставок базою оподаткування є:

вартість

У разі обчислення податку із застосуванням адвалорних ставок базою оподаткування є:

вартість

У разі обчислення податку із застосуванням специфічних ставок

базою оподаткування є

їх

У разі обчислення податку із застосуванням специфічних ставок

базою оподаткування є

їх

Акцизний податок обчислюється:

а) за адвалорними ставками

Са = В х А,

Акцизний податок обчислюється:

а) за адвалорними ставками

Са = В х А,

Акцизний податок обчислюється:

б) за специфічними ставками

Са = Н х А,

Акцизний податок обчислюється:

б) за специфічними ставками

Са = Н х А,

Акцизний податок обчислюється:

в) за адвалорними та специфічними ставками одночасноСума податкового зобов'язання,

Акцизний податок обчислюється:

в) за адвалорними та специфічними ставками одночасноСума податкового зобов'язання,

Для підакцизних товарів, реалізованих суб’єктами господарювання роздрібної торгівлі підакцизних товарів, ставки

Для підакцизних товарів, реалізованих суб’єктами господарювання роздрібної торгівлі підакцизних товарів, ставки

Податкові пільги

1.Реалізації легкових автомобілів для інвалідів, оплата вартості яких здійснюється

Податкові пільги

1.Реалізації легкових автомобілів для інвалідів, оплата вартості яких здійснюється

11. ввезення на митну територію України неферментованої (непереробленої) тютюнової сировини тютюново-ферментаційними

11. ввезення на митну територію України неферментованої (непереробленої) тютюнової сировини тютюново-ферментаційними

Податковий період

для акцизного податку становить один календарний місяць.

Податковий період

для акцизного податку становить один календарний місяць.

Датою виникнення податкових зобов'язань

Датою виникнення податкових зобов'язань щодо підакцизних товарів

Датою виникнення податкових зобов'язань

Датою виникнення податкових зобов'язань щодо підакцизних товарів

Строки сплати

Українські підприємства-виробники, що реалізують продукцію, сплачують акцизний податок не пізніше

Строки сплати

Українські підприємства-виробники, що реалізують продукцію, сплачують акцизний податок не пізніше

Строки звітування

Платники щомісячно не пізніше 20 числа місяця наступного за звітним

Строки звітування

Платники щомісячно не пізніше 20 числа місяця наступного за звітним

Акцизні марки

Марка акцизного податку – спеціальний знак, яким маркуються алкогольні

Акцизні марки

Марка акцизного податку – спеціальний знак, яким маркуються алкогольні

Акцизна накладна

В акцизній накладній зазначаються в окремих полях такі обов’язкові реквізити:

а)

Акцизна накладна

В акцизній накладній зазначаються в окремих полях такі обов’язкові реквізити:

а)

Приклад 1. Підприємство «Афоня» уклало зовнішньоекономічний контракт з підприємством «Кузя» на

Приклад 1. Підприємство «Афоня» уклало зовнішньоекономічний контракт з підприємством «Кузя» на

Приклад 3. Підприємство "Море" придбало 500 000 акцизних марок для маркування

Приклад 3. Підприємство "Море" придбало 500 000 акцизних марок для маркування

Любимые места моего района

Любимые места моего района Тренажер. Задание 20 ЕГЭ по русскому языку

Тренажер. Задание 20 ЕГЭ по русскому языку Русский модерн

Русский модерн Нейровизуализационные методы диагностики заболевании нервной системы

Нейровизуализационные методы диагностики заболевании нервной системы Фотоматериалы к проекту Путешествие по Золотому кольцу России Диск

Фотоматериалы к проекту Путешествие по Золотому кольцу России Диск Рекомендации по работе с родителями

Рекомендации по работе с родителями Характеристика, руководство, сопровождение сюжетно-ролевых игр

Характеристика, руководство, сопровождение сюжетно-ролевых игр История возникновения проблемы фирменного стиля

История возникновения проблемы фирменного стиля ИТ в сфере управления

ИТ в сфере управления ЕГЭ по русскому языку: выполнение тестовых заданий

ЕГЭ по русскому языку: выполнение тестовых заданий Субсидии на газификацию

Субсидии на газификацию Методика профессионального обучения

Методика профессионального обучения Угол. Измерение углов

Угол. Измерение углов акция засветись

акция засветись Childhood Education and References for Sustainable Education

Childhood Education and References for Sustainable Education Tattoo_salon

Tattoo_salon Джанни Родари, сказка Приключения Чиполлино

Джанни Родари, сказка Приключения Чиполлино Твой бюджет. Благоустройство детской площадки. Пулковский парк в Московском районе

Твой бюджет. Благоустройство детской площадки. Пулковский парк в Московском районе презентация Готовимся к школе

презентация Готовимся к школе Программа поэтапной работы над проектом

Программа поэтапной работы над проектом Мистецьке життя краю Тернопільщини

Мистецьке життя краю Тернопільщини Родительское собрание в 1 классе

Родительское собрание в 1 классе Игра Большая игра, посвященная юбилею пионерии.

Игра Большая игра, посвященная юбилею пионерии. Комбинационные логические устройства. Арифметико-логические устройства (АЛУ). Лекция 4

Комбинационные логические устройства. Арифметико-логические устройства (АЛУ). Лекция 4 Плотность нефти и нефтепродуктов

Плотность нефти и нефтепродуктов Автоматизация процесса пропарки и пропитки древесной щепы в производстве ХТММ

Автоматизация процесса пропарки и пропитки древесной щепы в производстве ХТММ Выставка исследовательская деятельность

Выставка исследовательская деятельность Праздник Ильин день

Праздник Ильин день