- Оценка и управление финансовым состоянием организации

Содержание

- 2. Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную

- 3. Цели финансового анализа: - определение финансового состояния предприятия; - выявление изменений в финансовом состоянии в пространственно-временном

- 4. Цели исследования достигаются в результате решения ряда аналитических задач: - предварительный обзор бухгалтерской отчетности; - характеристика

- 5. С помощью финансового анализа принимаются решения по: 1) краткосрочному финансированию предприятия (пополнение оборотных активов); 2) долгосрочному

- 6. Анализ финансового состояния предприятия 1. Анализ доходности (рентабельности). 2. Анализ финансовой устойчивости. 3. Анализ кредитоспособности. 4.

- 7. Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы

- 8. Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов, их распределение и использование, которое обеспечивает

- 9. На финансовую устойчивость организации влияет огромное многообразие факторов: - по месту возникновения – внешние и внутренние;

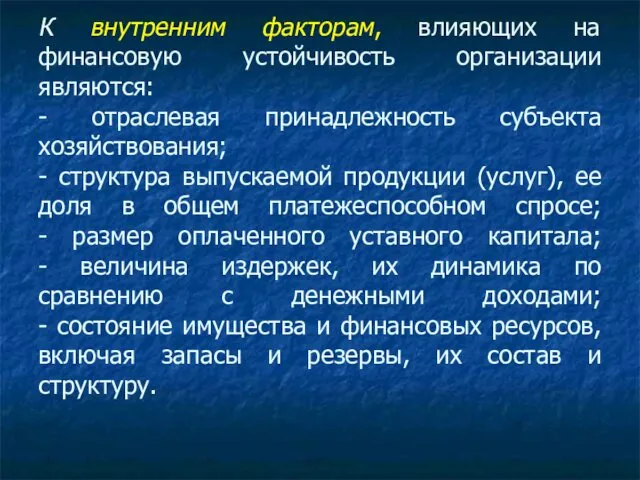

- 10. К внутренним факторам, влияющих на финансовую устойчивость организации являются: - отраслевая принадлежность субъекта хозяйствования; - структура

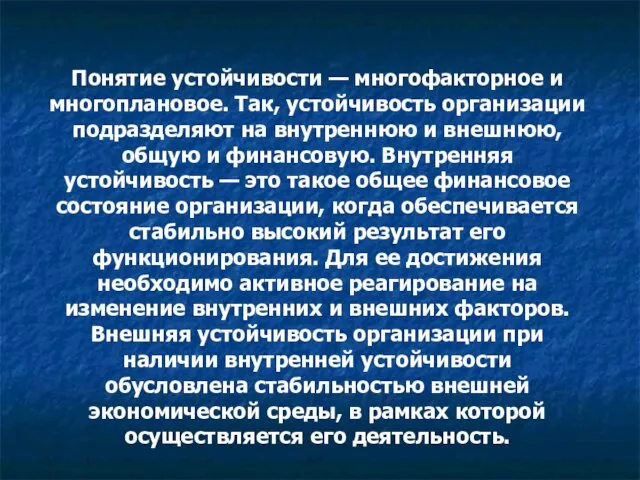

- 11. Понятие устойчивости — многофакторное и многоплановое. Так, устойчивость организации подразделяют на внутреннюю и внешнюю, общую и

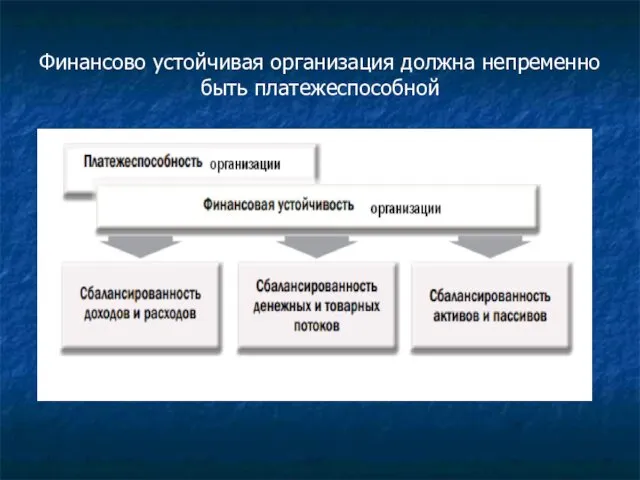

- 12. Финансово устойчивая организация должна непременно быть платежеспособной

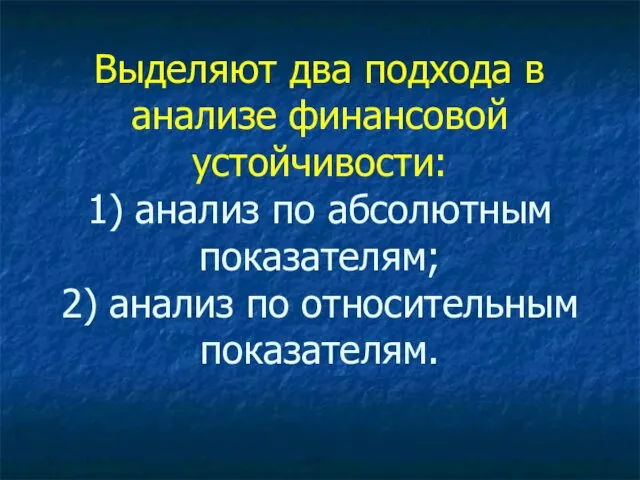

- 13. Выделяют два подхода в анализе финансовой устойчивости: 1) анализ по абсолютным показателям; 2) анализ по относительным

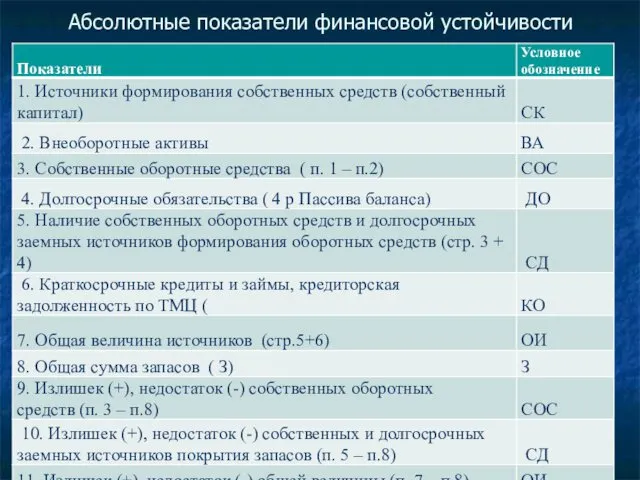

- 14. Абсолютные показатели финансовой устойчивости

- 15. Анализ финансовой устойчивости по относительным показателям

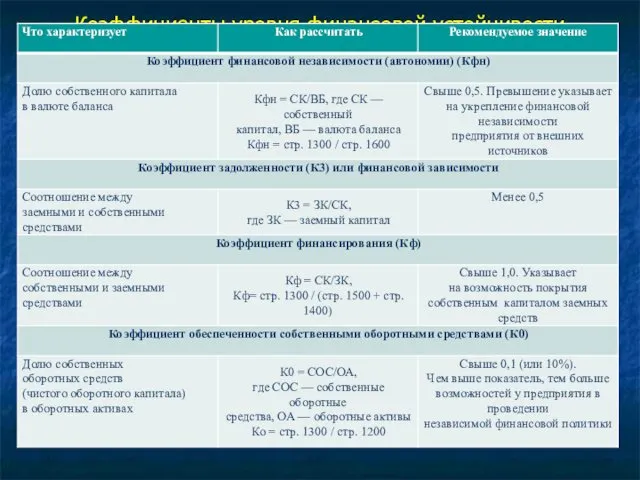

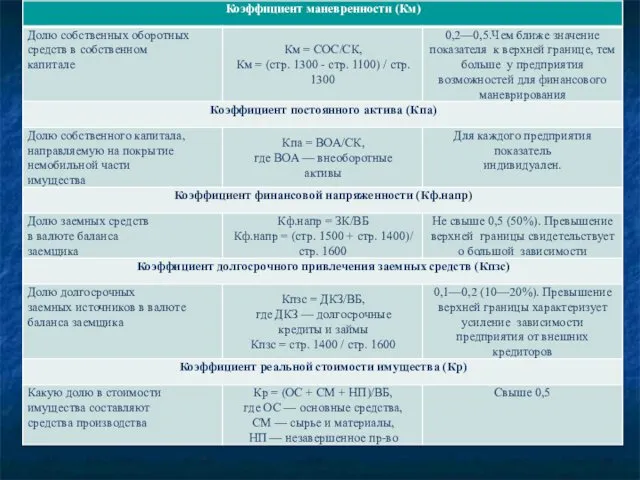

- 16. Коэффициенты уровня финансовой устойчивости организации

- 18. Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и его возврата в

- 19. Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности,

- 20. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью

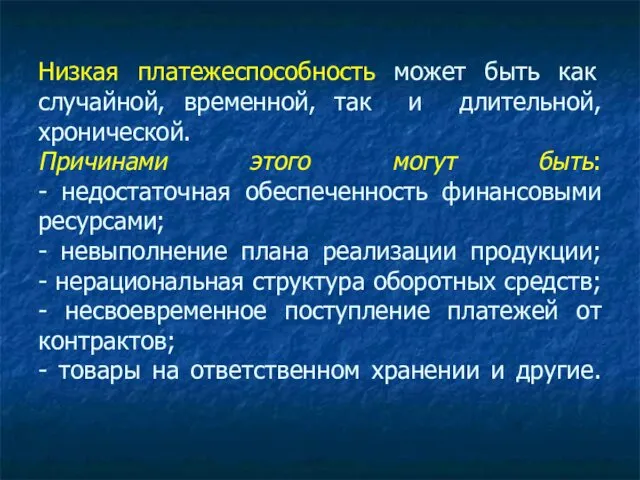

- 21. Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической. Причинами этого могут быть: -

- 22. Ликвидность означает способность ценностей легко превращаться в деньги, то есть абсолютно ликвидные средства. Ликвидность можно рассматривать

- 23. Ликвидность организации – это способность организации превращать свои активы в деньги для покрытия всех необходимых платежей

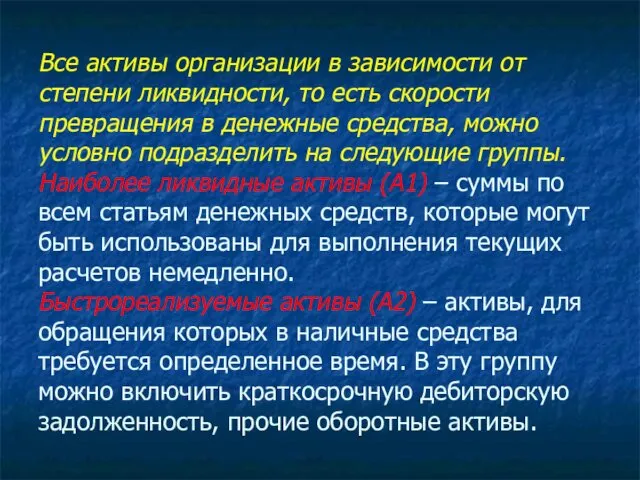

- 24. Все активы организации в зависимости от степени ликвидности, то есть скорости превращения в денежные средства, можно

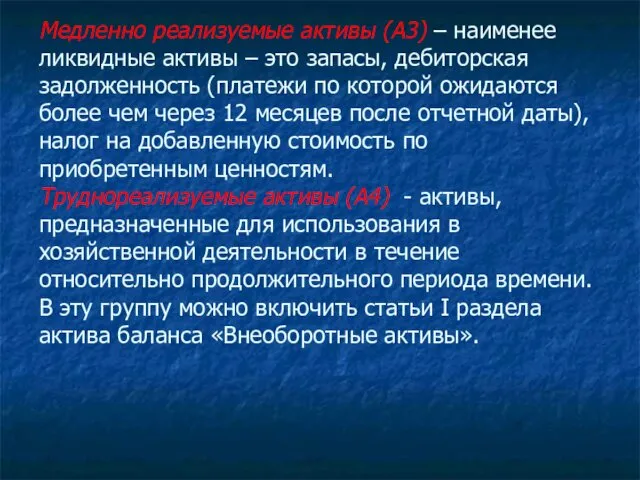

- 25. Медленно реализуемые активы (А3) – наименее ликвидные активы – это запасы, дебиторская задолженность (платежи по которой

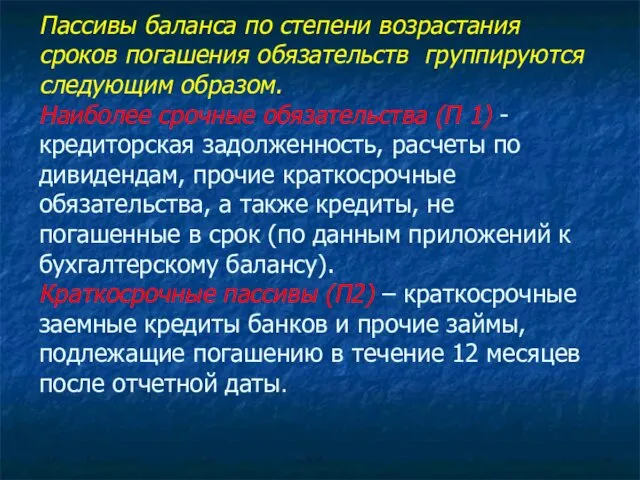

- 26. Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом. Наиболее срочные обязательства (П 1)

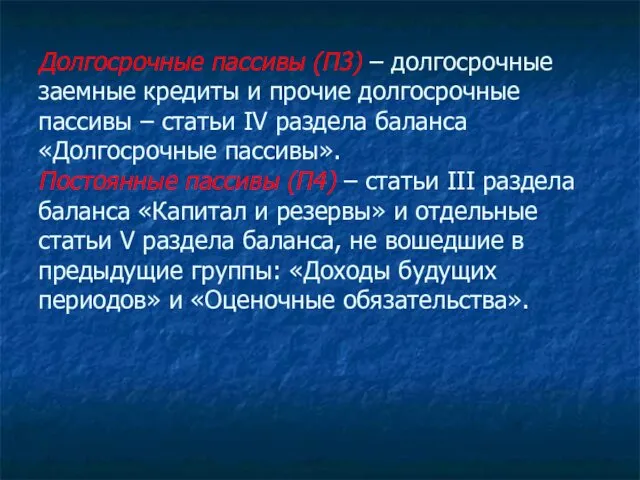

- 27. Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы – статьи IV раздела баланса

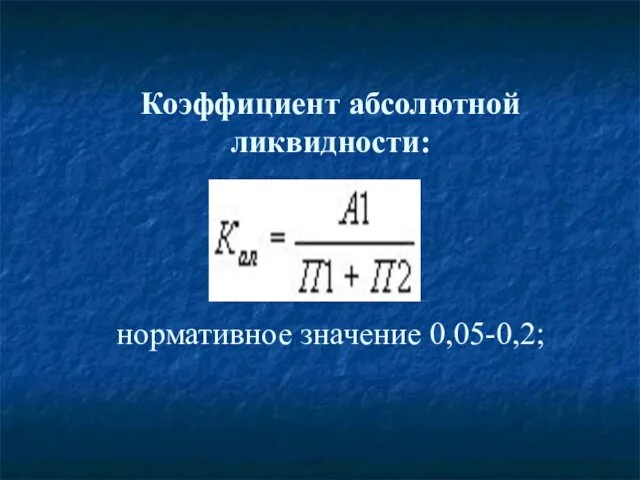

- 28. Коэффициент абсолютной ликвидности: нормативное значение 0,05-0,2;

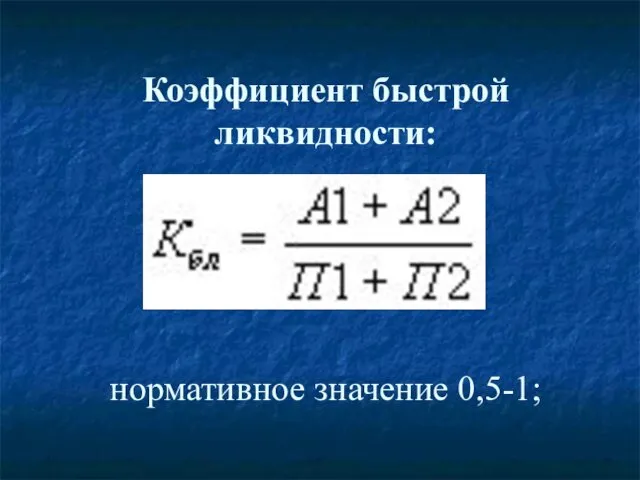

- 29. Коэффициент быстрой ликвидности: нормативное значение 0,5-1;

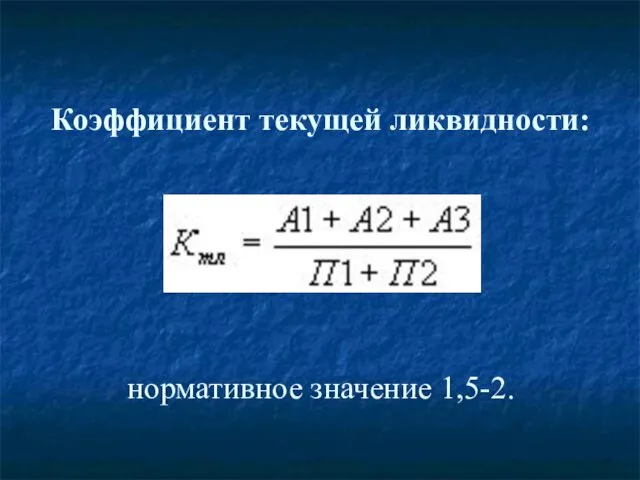

- 30. Коэффициент текущей ликвидности: нормативное значение 1,5-2.

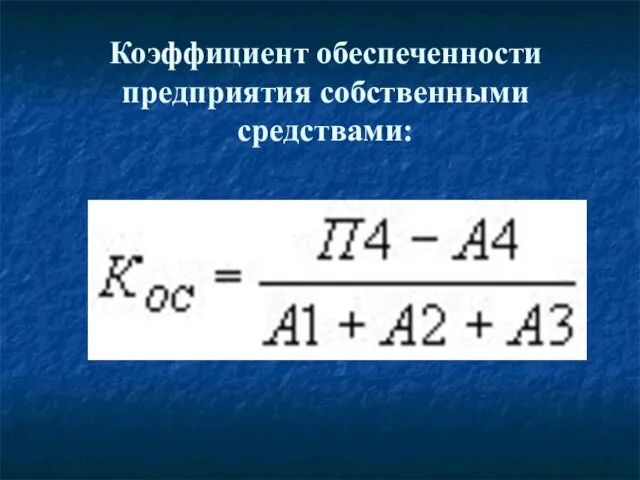

- 31. Коэффициент обеспеченности предприятия собственными средствами:

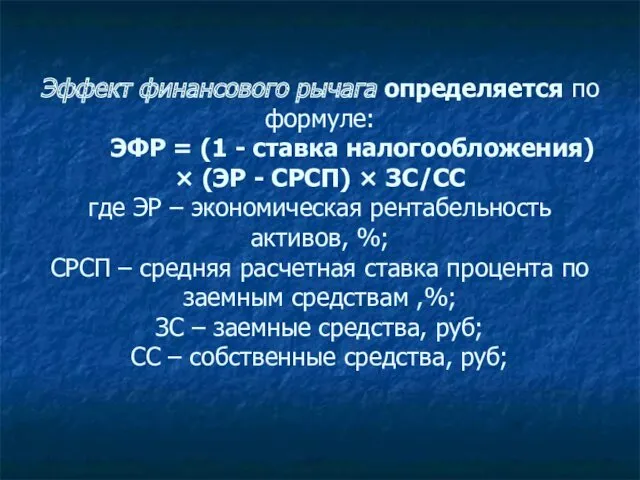

- 32. Эффект финансового рычага определяется по формуле: ЭФР = (1 - ставка налогообложения) × (ЭР - СРСП)

- 34. Скачать презентацию

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных)

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных)

Цели финансового анализа:

- определение финансового состояния предприятия;

- выявление изменений в финансовом

Цели финансового анализа: - определение финансового состояния предприятия; - выявление изменений в финансовом

Цели исследования достигаются в результате решения ряда аналитических задач:

- предварительный обзор

Цели исследования достигаются в результате решения ряда аналитических задач: - предварительный обзор

С помощью финансового анализа принимаются решения по:

1) краткосрочному финансированию предприятия (пополнение

С помощью финансового анализа принимаются решения по: 1) краткосрочному финансированию предприятия (пополнение

Анализ финансового состояния предприятия

1. Анализ доходности (рентабельности).

2. Анализ финансовой устойчивости.

3.

Анализ финансового состояния предприятия 1. Анализ доходности (рентабельности). 2. Анализ финансовой устойчивости. 3.

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств

Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов, их

Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов, их

На финансовую устойчивость организации влияет огромное многообразие факторов:

- по месту возникновения

На финансовую устойчивость организации влияет огромное многообразие факторов: - по месту возникновения

К внутренним факторам, влияющих на финансовую устойчивость организации являются:

- отраслевая принадлежность

К внутренним факторам, влияющих на финансовую устойчивость организации являются: - отраслевая принадлежность

Понятие устойчивости — многофакторное и многоплановое. Так, устойчивость организации подразделяют на

Понятие устойчивости — многофакторное и многоплановое. Так, устойчивость организации подразделяют на

Финансово устойчивая организация должна непременно быть платежеспособной

Финансово устойчивая организация должна непременно быть платежеспособной

Выделяют два подхода в анализе финансовой устойчивости:

1) анализ по абсолютным показателям;

2)

Выделяют два подхода в анализе финансовой устойчивости: 1) анализ по абсолютным показателям; 2)

Абсолютные показатели финансовой устойчивости

Абсолютные показатели финансовой устойчивости

Анализ финансовой устойчивости по относительным показателям

Анализ финансовой устойчивости по относительным показателям

Коэффициенты уровня финансовой устойчивости организации

Коэффициенты уровня финансовой устойчивости организации

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства,

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства,

Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической.

Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической.

Ликвидность означает способность ценностей легко превращаться в деньги, то есть абсолютно

Ликвидность означает способность ценностей легко превращаться в деньги, то есть абсолютно

Ликвидность организации – это способность организации превращать свои активы в деньги

Ликвидность организации – это способность организации превращать свои активы в деньги

Все активы организации в зависимости от степени ликвидности, то есть скорости

Все активы организации в зависимости от степени ликвидности, то есть скорости

Медленно реализуемые активы (А3) – наименее ликвидные активы – это запасы,

Медленно реализуемые активы (А3) – наименее ликвидные активы – это запасы,

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

Наиболее

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом. Наиболее

Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы

Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы

Коэффициент абсолютной ликвидности:

нормативное значение 0,05-0,2;

Коэффициент абсолютной ликвидности:

нормативное значение 0,05-0,2;

Коэффициент быстрой ликвидности:

нормативное значение 0,5-1;

Коэффициент быстрой ликвидности:

нормативное значение 0,5-1;

Коэффициент текущей ликвидности:

нормативное значение 1,5-2.

Коэффициент текущей ликвидности:

нормативное значение 1,5-2.

Коэффициент обеспеченности предприятия собственными средствами:

Коэффициент обеспеченности предприятия собственными средствами:

Эффект финансового рычага определяется по формуле:

ЭФР = (1 - ставка

Эффект финансового рычага определяется по формуле: ЭФР = (1 - ставка

презентация-классный час ко Дню космонавтики

презентация-классный час ко Дню космонавтики Презентация Роль дидактической игры в экологическом воспитании детей дошкольного возраста

Презентация Роль дидактической игры в экологическом воспитании детей дошкольного возраста Решение развивающих практико-ориентированных задач

Решение развивающих практико-ориентированных задач Жизнь и гибель динозавров на планете Земля

Жизнь и гибель динозавров на планете Земля Classic vs Modern 1

Classic vs Modern 1 Виды коммерческих сделок

Виды коммерческих сделок презентация к уроку технология 1 класс УМК Гармония Учимся вырезать снежинку

презентация к уроку технология 1 класс УМК Гармония Учимся вырезать снежинку Удлинение геймплея в видеоиграх

Удлинение геймплея в видеоиграх Приложение

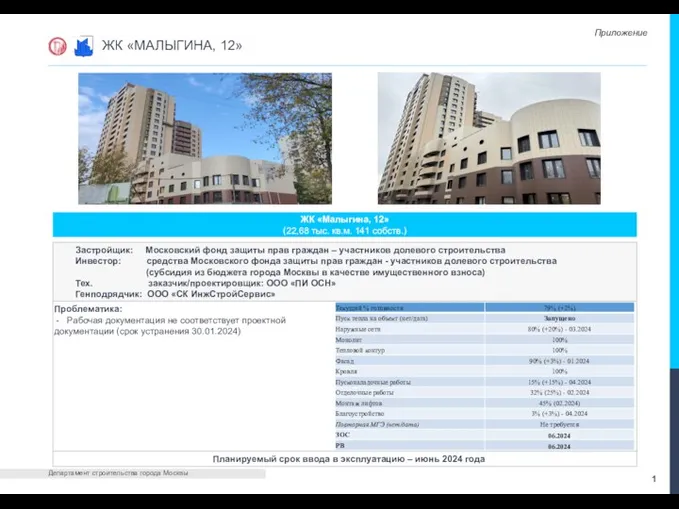

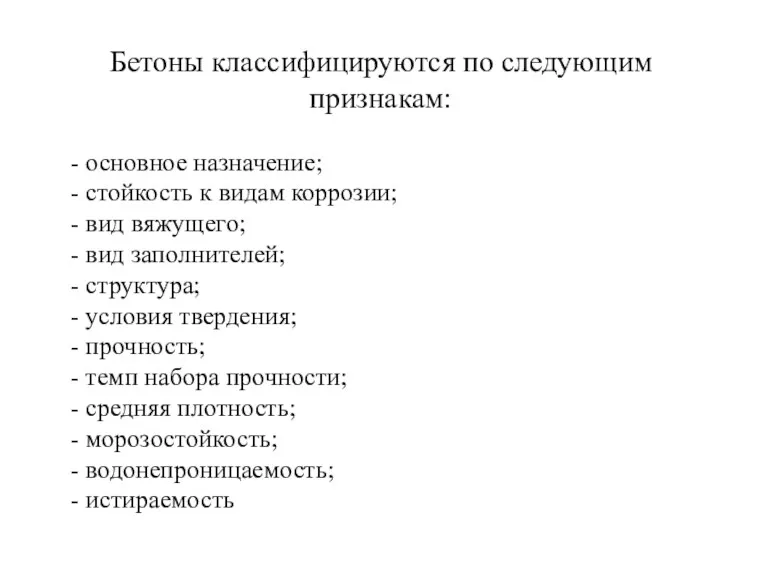

Приложение Современные материалы в строительстве

Современные материалы в строительстве Презентация к занятию Движение пешеходов, их права и обязанности. Диск

Презентация к занятию Движение пешеходов, их права и обязанности. Диск Автоматизации твердого звука [ Р] в словах со стечением согласных

Автоматизации твердого звука [ Р] в словах со стечением согласных Лисица обыкновенная

Лисица обыкновенная Мастер-класс Игры с крупой

Мастер-класс Игры с крупой Круговорот воды в природе

Круговорот воды в природе Арифметические операции в позиционных системах счисления

Арифметические операции в позиционных системах счисления презентация на тему Активные методы обучения в детском саду

презентация на тему Активные методы обучения в детском саду Начертательная геометрия. Лекция 1

Начертательная геометрия. Лекция 1 Санузлы. Концепция

Санузлы. Концепция Книга Второзакония

Книга Второзакония Разработка информационных стендов стендов с системой QR-кодов (3) (1)

Разработка информационных стендов стендов с системой QR-кодов (3) (1) Психодиагностика детей подросткового и юношеского возраста

Психодиагностика детей подросткового и юношеского возраста Архитектура предприятия

Архитектура предприятия Презентация. Особенности развития речи детей раннего возраста. Консультация для родителей.

Презентация. Особенности развития речи детей раннего возраста. Консультация для родителей. Коррекция речевых нарушений у старших дошкольников в условиях логопедического пункта в ДОУ

Коррекция речевых нарушений у старших дошкольников в условиях логопедического пункта в ДОУ Принятие и исполнение государственных решений

Принятие и исполнение государственных решений ПРЕЗЕНТАЦИЯ ПРОЕКТА ЧТО НАМ ОСЕНЬ ПОДАРИЛА- ЧАСТЬ 4

ПРЕЗЕНТАЦИЯ ПРОЕКТА ЧТО НАМ ОСЕНЬ ПОДАРИЛА- ЧАСТЬ 4 НЕОБЫЧНЫЕ КРУГОСВЕТНЫЕ ПУТЕШЕСТВИЯ

НЕОБЫЧНЫЕ КРУГОСВЕТНЫЕ ПУТЕШЕСТВИЯ