- Игры с природой: принятие решений в условиях риска. Лекция 6

Содержание

- 2. План лекции 6.1. Критерии оптимальности в условиях риска 6.2. Критерий Ходжа-Лемана 6.3. Критерий Гермейера-Гурвица

- 3. 3.3. Принятие решений в условиях риска Критерии оптимальности в условиях риска: критерий Байеса; критерий Лапласа; критерий

- 4. 1.1 Критерий Байеса относительно выигрышей Предположим, что игроку А известны не только состояния П1, П2,…Пn в

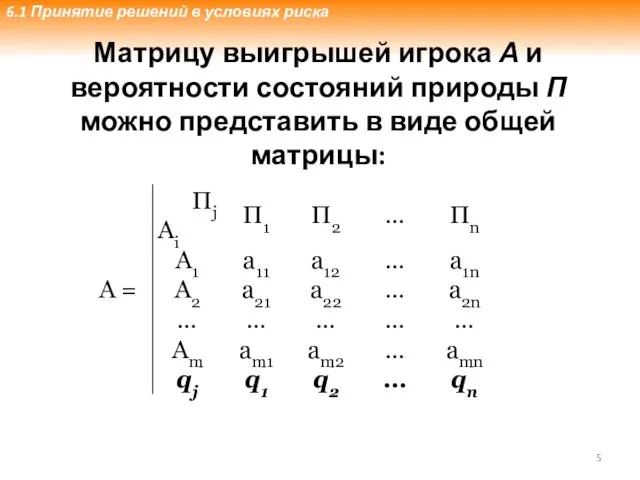

- 5. Матрицу выигрышей игрока А и вероятности состояний природы П можно представить в виде общей матрицы: 6.1

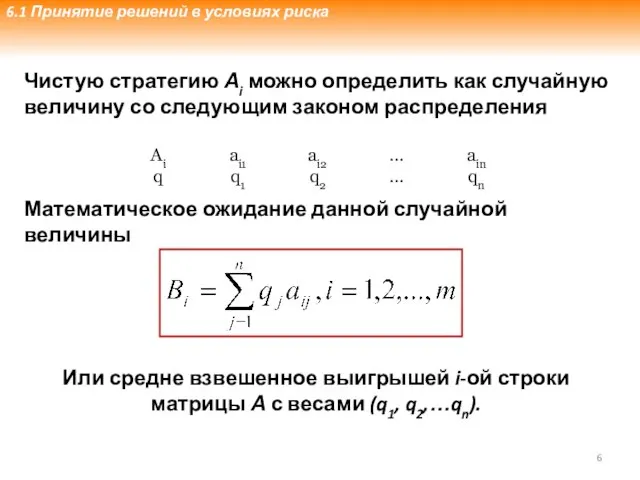

- 6. Чистую стратегию Аi можно определить как случайную величину со следующим законом распределения Математическое ожидание данной случайной

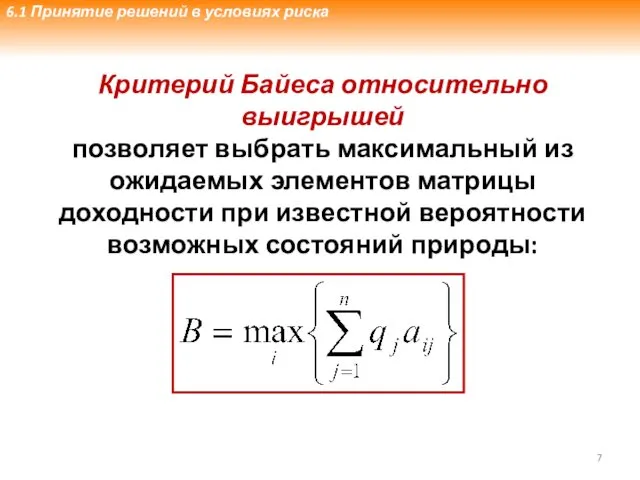

- 7. Критерий Байеса относительно выигрышей позволяет выбрать максимальный из ожидаемых элементов матрицы доходности при известной вероятности возможных

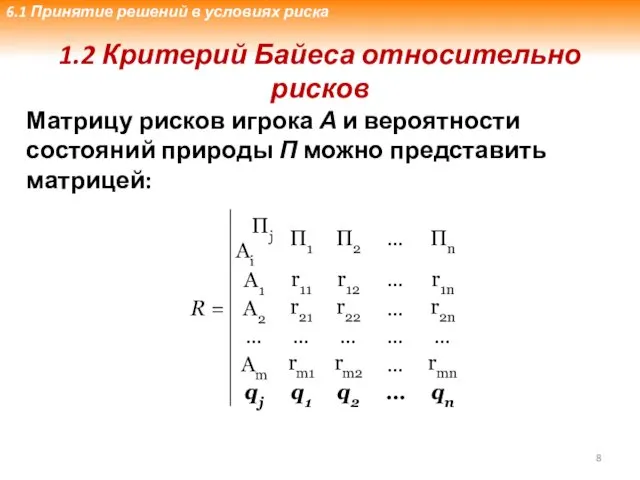

- 8. 1.2 Критерий Байеса относительно рисков Матрицу рисков игрока А и вероятности состояний природы П можно представить

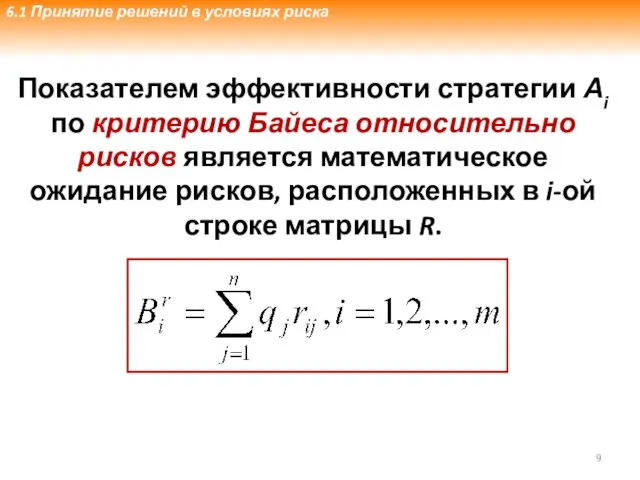

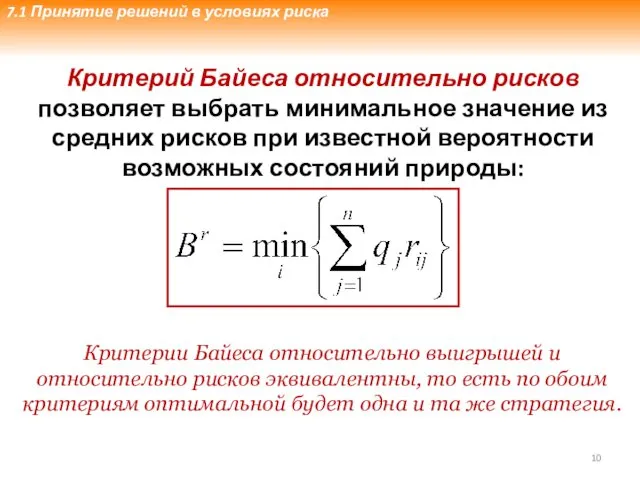

- 9. Показателем эффективности стратегии Аi по критерию Байеса относительно рисков является математическое ожидание рисков, расположенных в i-ой

- 10. Критерий Байеса относительно рисков позволяет выбрать минимальное значение из средних рисков при известной вероятности возможных состояний

- 11. 2.1 Критерий Лапласа относительно выигрышей Вероятность состояний природы оценивается субъективно как равнозначные. qj = n-1 ∑qj

- 12. Имеется игра с природой, в которой игрок А обладает m чистыми стратегиями Аi, природа П может

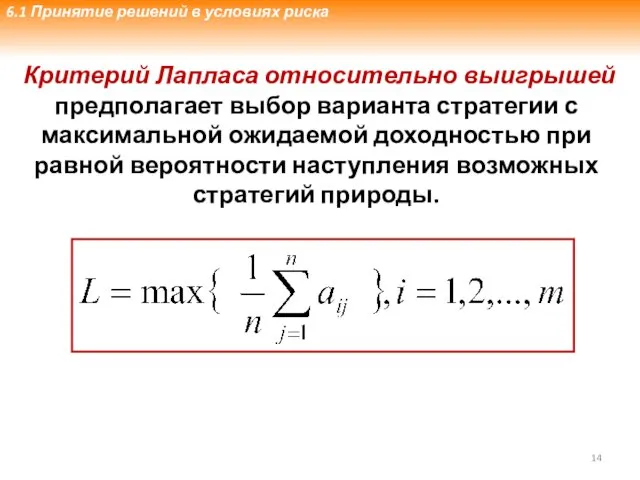

- 13. Показателем эффективности чистой стратегии Аi по критерию Лапласа относительно выигрышей является среднеарифметическое выигрышей при этой стратегии.

- 14. Критерий Лапласа относительно выигрышей предполагает выбор варианта стратегии с максимальной ожидаемой доходностью при равной вероятности наступления

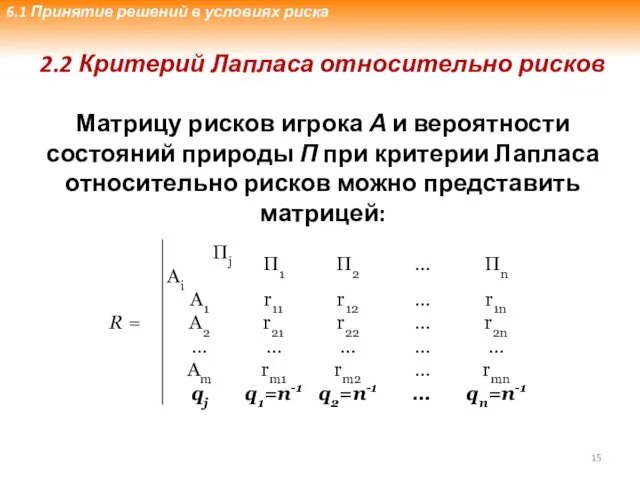

- 15. 2.2 Критерий Лапласа относительно рисков Матрицу рисков игрока А и вероятности состояний природы П при критерии

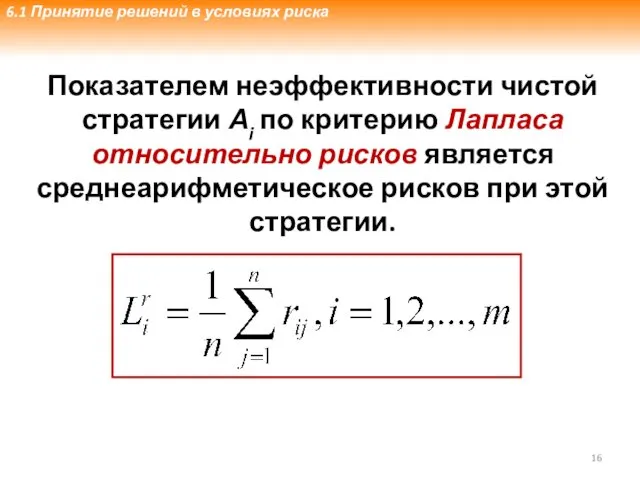

- 16. Показателем неэффективности чистой стратегии Аi по критерию Лапласа относительно рисков является среднеарифметическое рисков при этой стратегии.

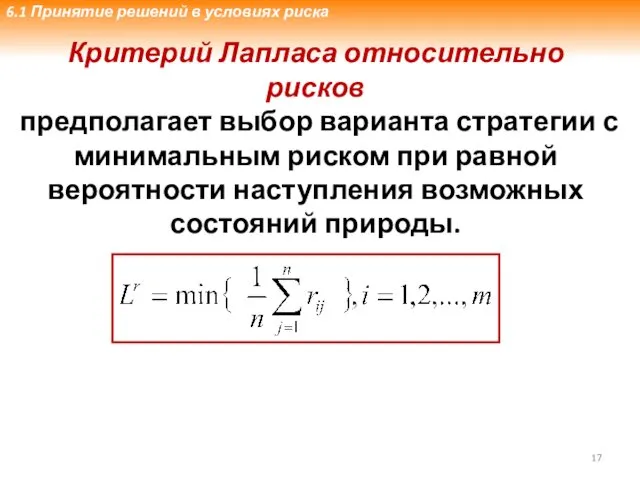

- 17. Критерий Лапласа относительно рисков предполагает выбор варианта стратегии с минимальным риском при равной вероятности наступления возможных

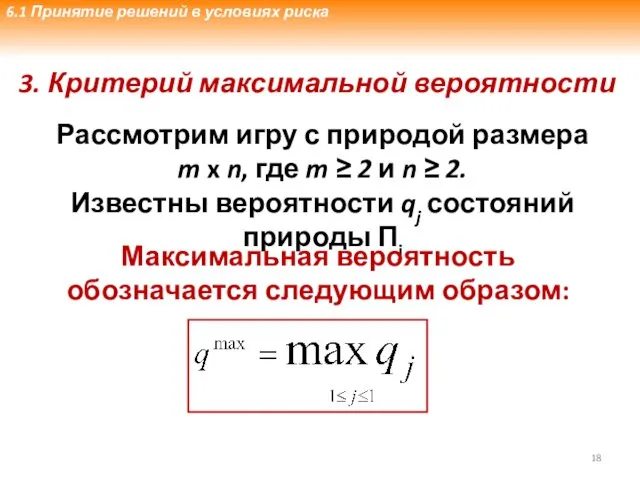

- 18. 3. Критерий максимальной вероятности Рассмотрим игру с природой размера m x n, где m ≥ 2

- 19. Максимальную вероятность может иметь не одно состояние природы. А также максимальное значение может быть у всех

- 20. Показателем эффективности чистой стратегии Аi по критерию максимальной вероятности относительно выигрышей, является наибольший выигрыш из выигрышей

- 21. В связи с этим рассматривается матрица m x σ, которая получается путем исключения тех столбцов, у

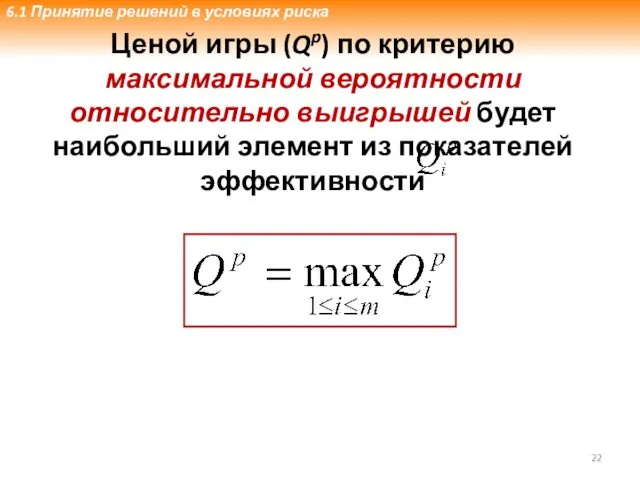

- 22. 6.1 Принятие решений в условиях риска Ценой игры (Qp) по критерию максимальной вероятности относительно выигрышей будет

- 23. Пример: Найти оптимальную стратегию по критерию максимальной вероятности относительно выигрышей при вероятностях состояний природы q1 =

- 24. Решение: Находим максимальную вероятность Максимальной вероятности соответствует состояние природы П3, следовательно матрица примет следующий вид Ответ:

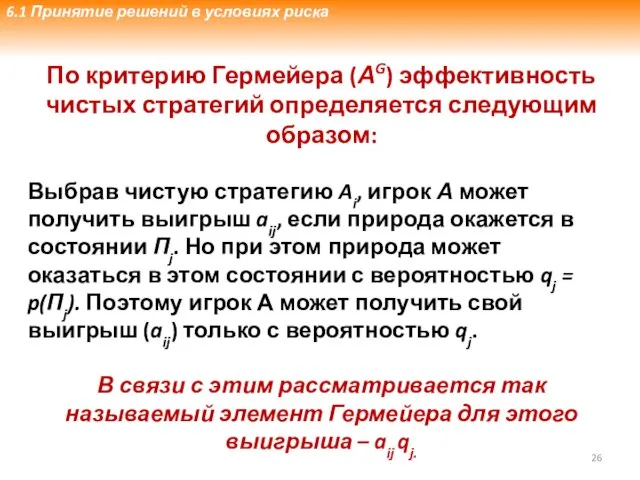

- 25. 4. Критерий Гермейера относительно выигрышей Рассмотрим игру с природой размера (m ≥ 2) и (n ≥

- 26. 3.3. Принятие решений в условиях риска По критерию Гермейера (АG) эффективность чистых стратегий определяется следующим образом:

- 27. Матрица Гермейера состоит из элементов Гермейера и выглядит следующим образом: 6.1 Принятие решений в условиях риска

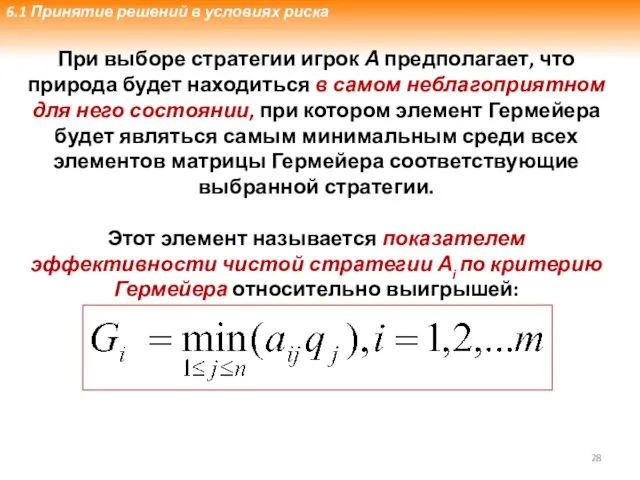

- 28. При выборе стратегии игрок А предполагает, что природа будет находиться в самом неблагоприятном для него состоянии,

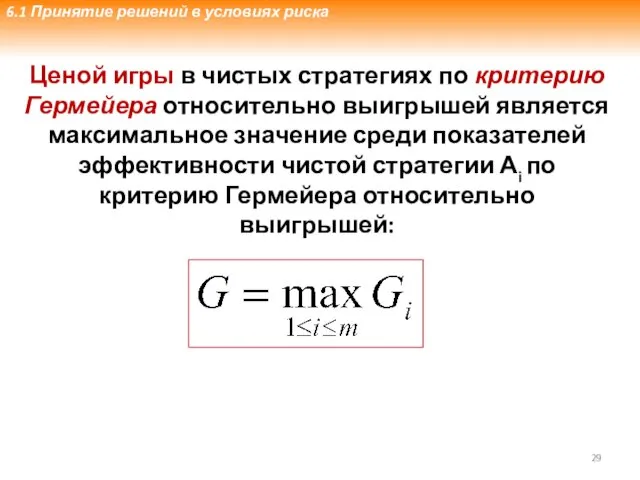

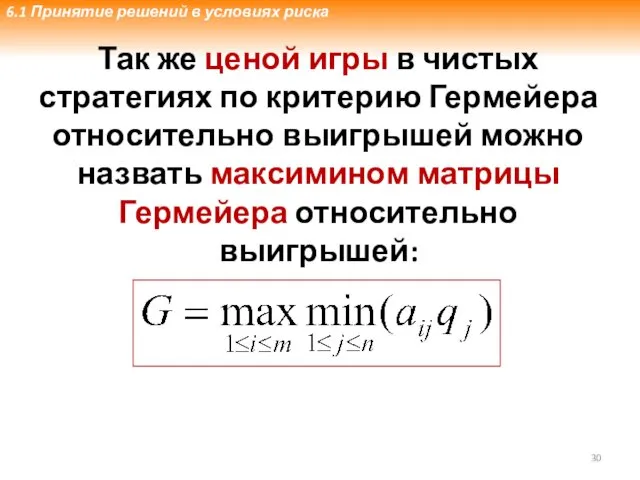

- 29. Ценой игры в чистых стратегиях по критерию Гермейера относительно выигрышей является максимальное значение среди показателей эффективности

- 30. Так же ценой игры в чистых стратегиях по критерию Гермейера относительно выигрышей можно назвать максимином матрицы

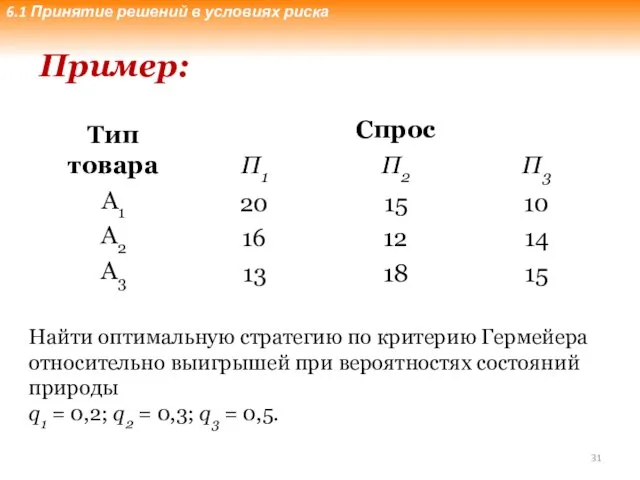

- 31. Пример: Найти оптимальную стратегию по критерию Гермейера относительно выигрышей при вероятностях состояний природы q1 = 0,2;

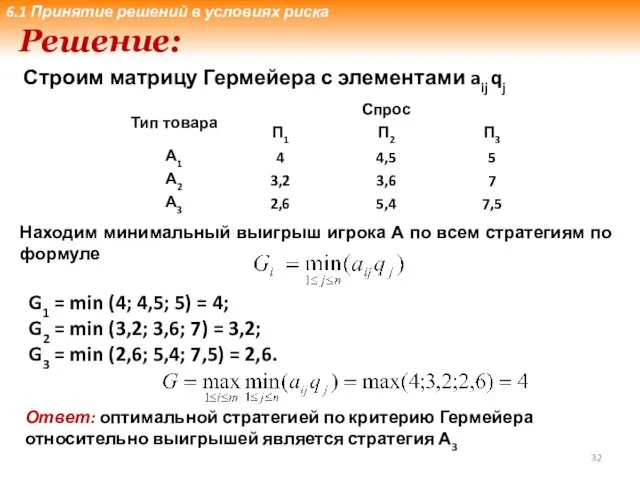

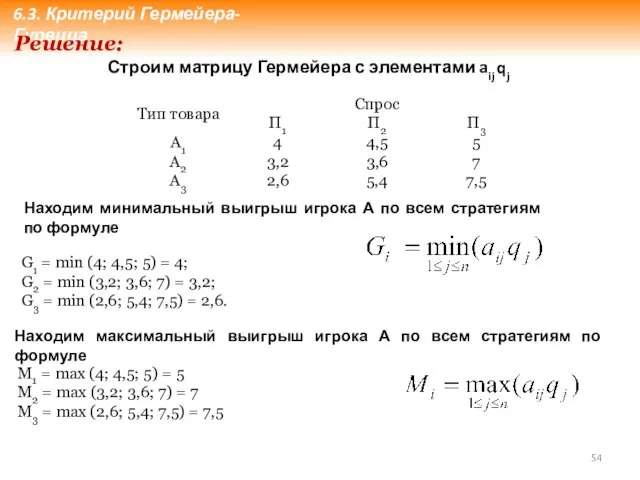

- 32. Решение: Строим матрицу Гермейера с элементами aij qj G1 = min (4; 4,5; 5) = 4;

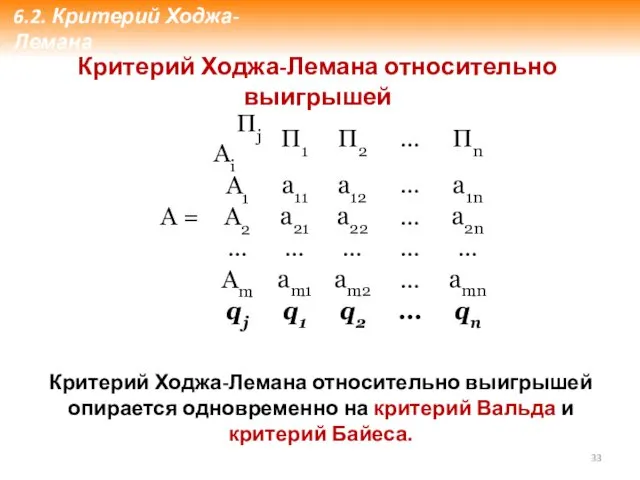

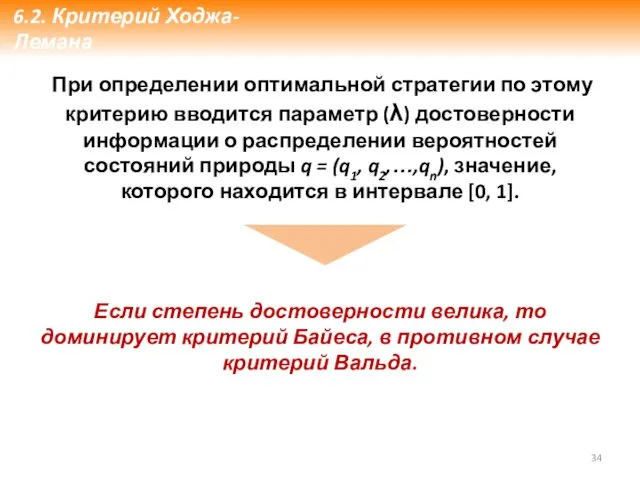

- 33. 6.2. Критерий Ходжа-Лемана Критерий Ходжа-Лемана относительно выигрышей Критерий Ходжа-Лемана относительно выигрышей опирается одновременно на критерий Вальда

- 34. При определении оптимальной стратегии по этому критерию вводится параметр (λ) достоверности информации о распределении вероятностей состояний

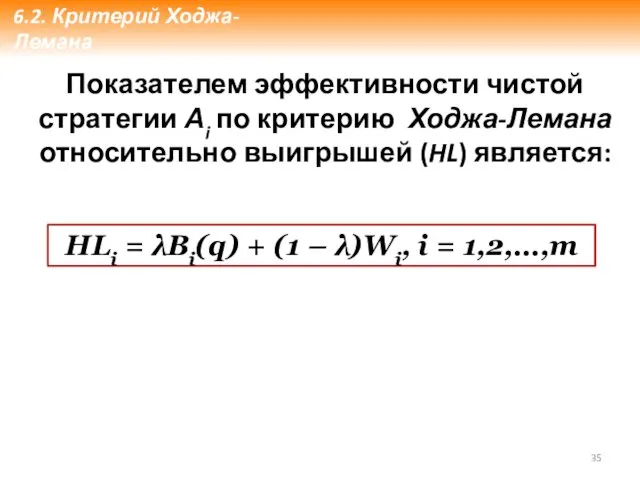

- 35. Показателем эффективности чистой стратегии Аi по критерию Ходжа-Лемана относительно выигрышей (HL) является: HLi = λBi(q) +

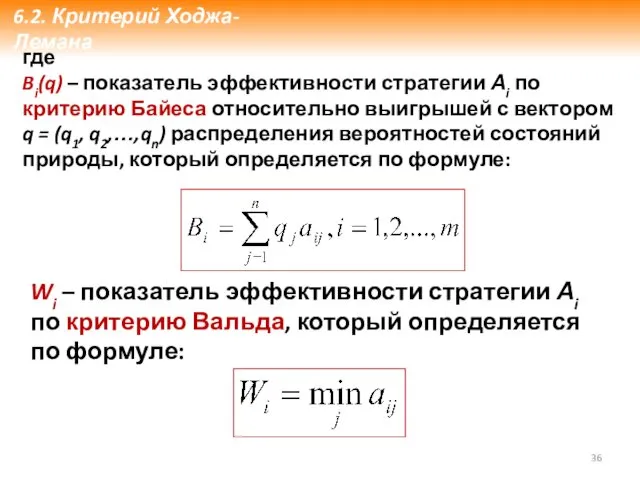

- 36. где Bi(q) – показатель эффективности стратегии Аi по критерию Байеса относительно выигрышей с вектором q =

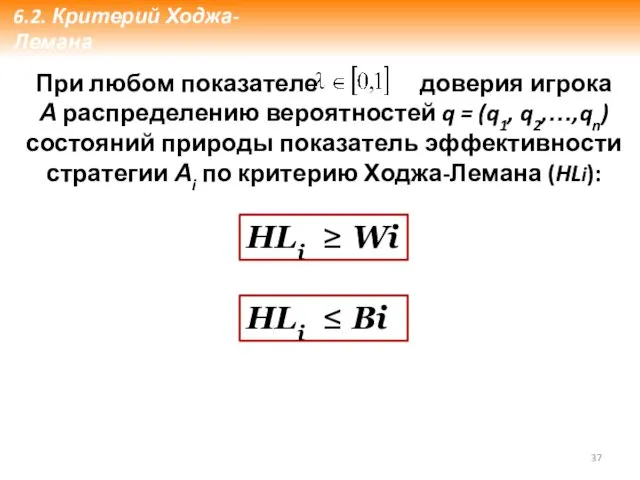

- 37. При любом показателе доверия игрока А распределению вероятностей q = (q1, q2,…,qn) состояний природы показатель эффективности

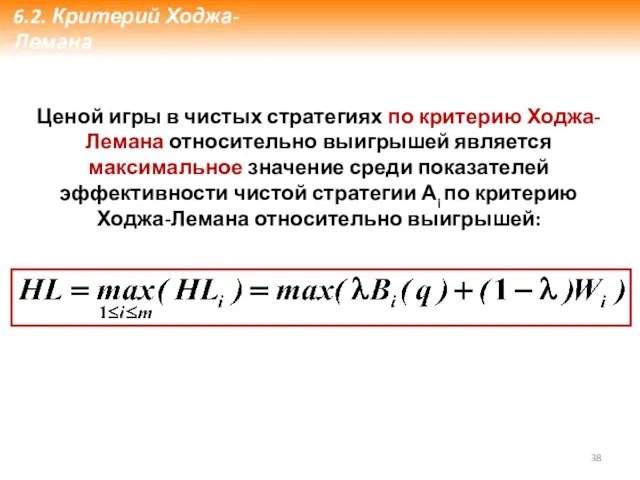

- 38. Ценой игры в чистых стратегиях по критерию Ходжа-Лемана относительно выигрышей является максимальное значение среди показателей эффективности

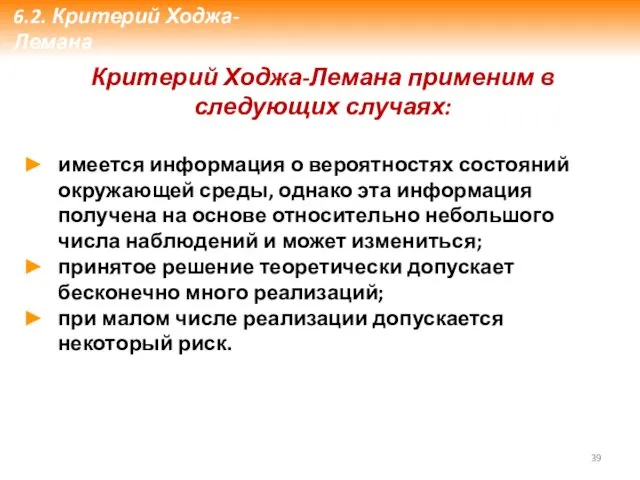

- 39. Критерий Ходжа-Лемана применим в следующих случаях: имеется информация о вероятностях состояний окружающей среды, однако эта информация

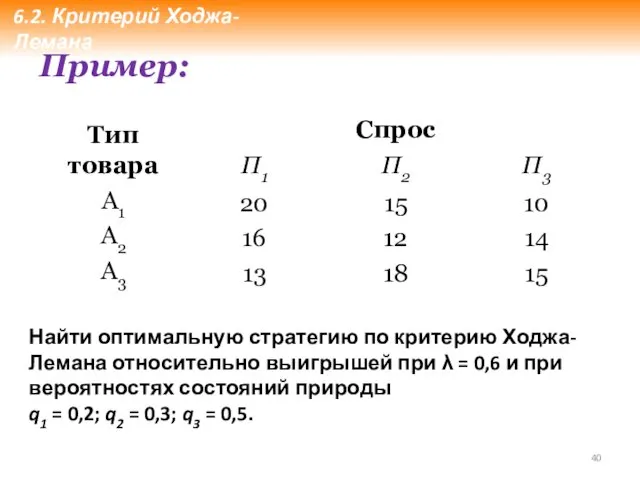

- 40. Пример: Найти оптимальную стратегию по критерию Ходжа-Лемана относительно выигрышей при λ = 0,6 и при вероятностях

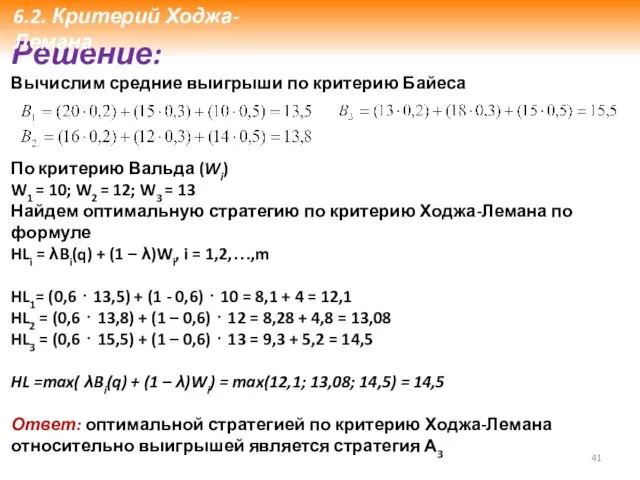

- 41. Решение: Вычислим средние выигрыши по критерию Байеса По критерию Вальда (Wi) W1 = 10; W2 =

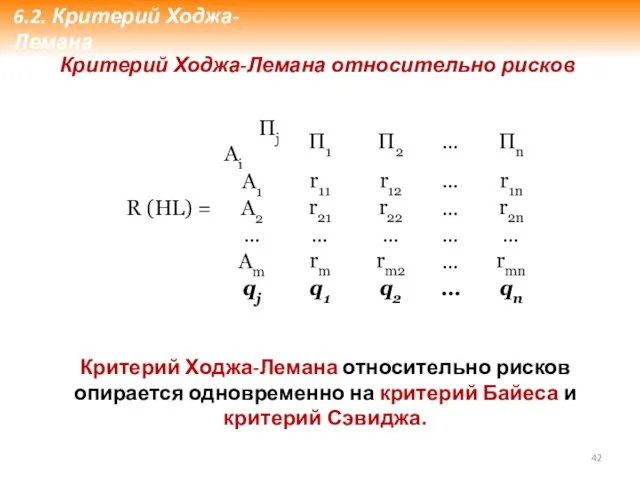

- 42. Критерий Ходжа-Лемана относительно рисков Критерий Ходжа-Лемана относительно рисков опирается одновременно на критерий Байеса и критерий Сэвиджа.

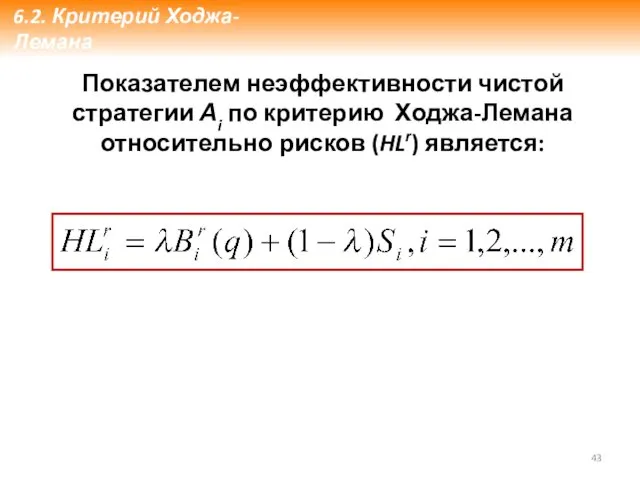

- 43. Показателем неэффективности чистой стратегии Аi по критерию Ходжа-Лемана относительно рисков (HLr) является: 6.2. Критерий Ходжа-Лемана

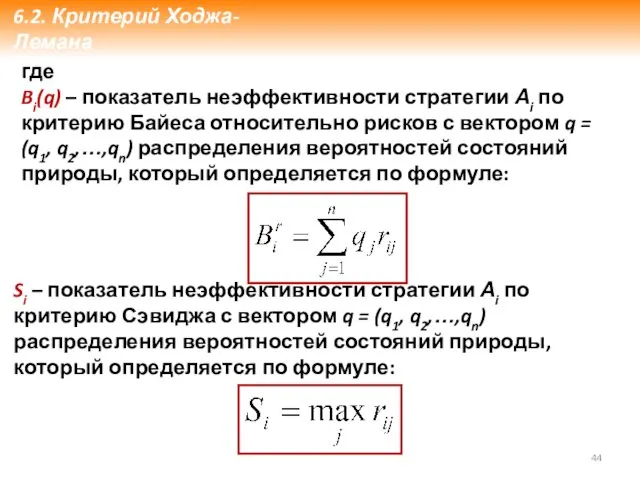

- 44. где Bi(q) – показатель неэффективности стратегии Аi по критерию Байеса относительно рисков с вектором q =

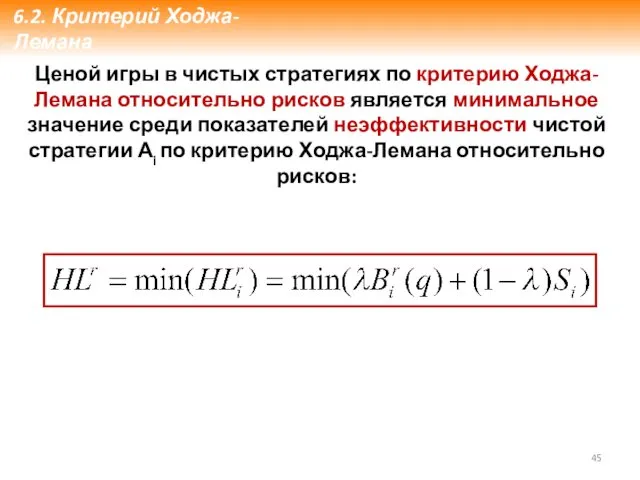

- 45. Ценой игры в чистых стратегиях по критерию Ходжа-Лемана относительно рисков является минимальное значение среди показателей неэффективности

- 46. Критерии оптимальности чистых стратегий по критерию Ходжа-Лемана относительно выигрышей и относительно рисков не эквивалентны. 5.1. Критерий

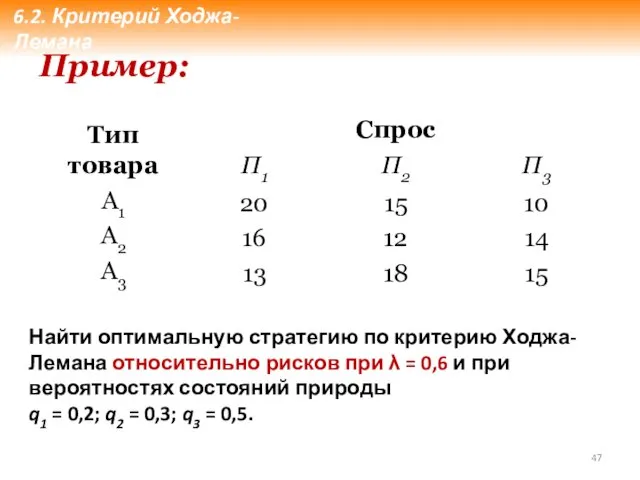

- 47. Пример: Найти оптимальную стратегию по критерию Ходжа-Лемана относительно рисков при λ = 0,6 и при вероятностях

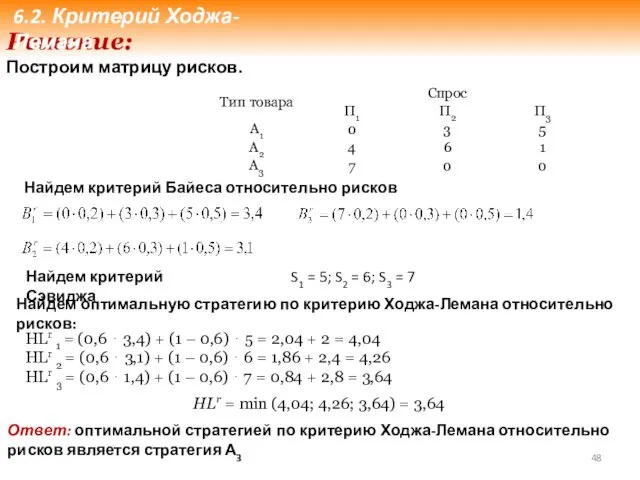

- 48. Решение: Построим матрицу рисков. Найдем критерий Байеса относительно рисков S1 = 5; S2 = 6; S3

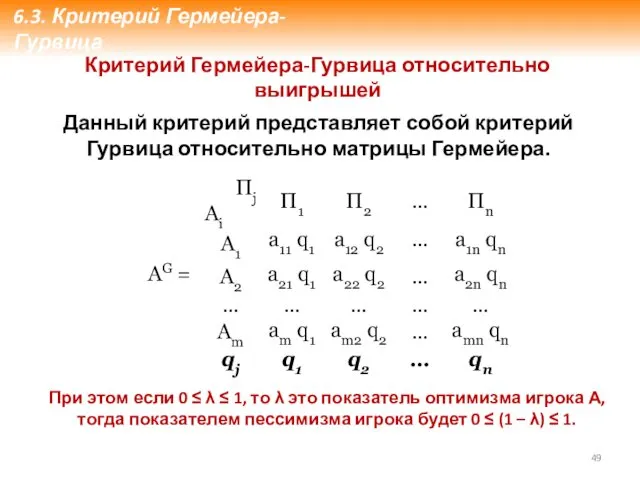

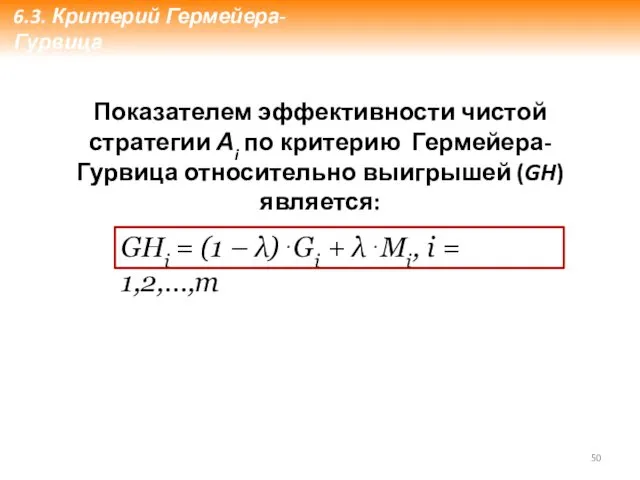

- 49. 6.3. Критерий Гермейера-Гурвица Критерий Гермейера-Гурвица относительно выигрышей Данный критерий представляет собой критерий Гурвица относительно матрицы Гермейера.

- 50. Показателем эффективности чистой стратегии Аi по критерию Гермейера-Гурвица относительно выигрышей (GH) является: GHi = (1 –

- 51. где Gi – показатель эффективности стратегии Аi по критерию Гермейера относительно выигрышей с вектором q =

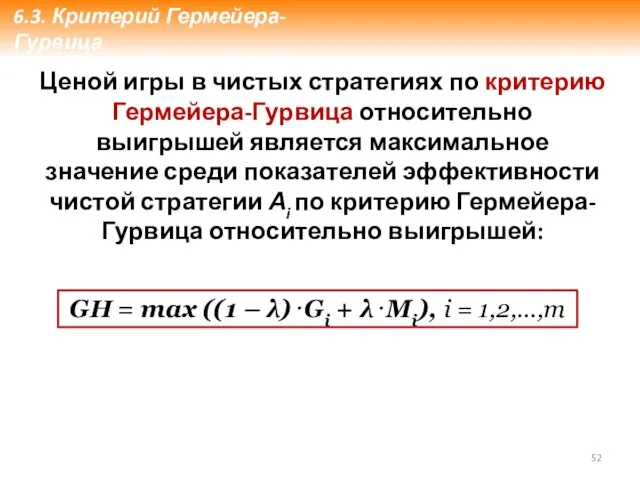

- 52. Ценой игры в чистых стратегиях по критерию Гермейера-Гурвица относительно выигрышей является максимальное значение среди показателей эффективности

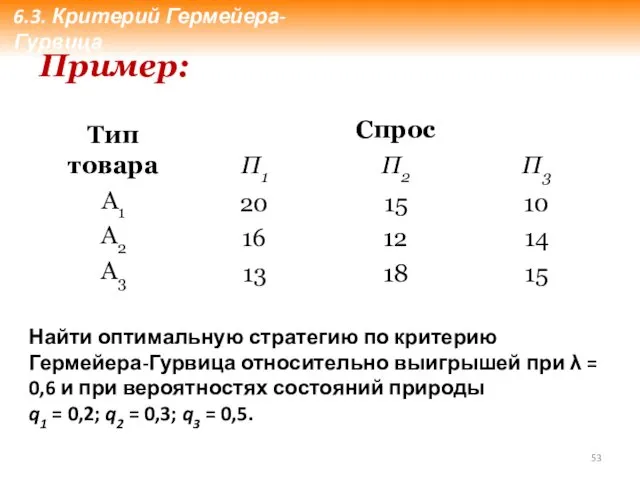

- 53. Пример: Найти оптимальную стратегию по критерию Гермейера-Гурвица относительно выигрышей при λ = 0,6 и при вероятностях

- 54. Строим матрицу Гермейера с элементами aij qj Находим минимальный выигрыш игрока А по всем стратегиям по

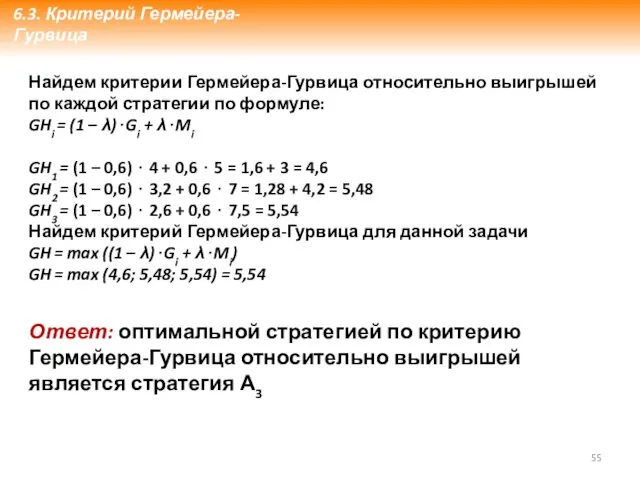

- 55. Найдем критерии Гермейера-Гурвица относительно выигрышей по каждой стратегии по формуле: GHi = (1 – λ)⋅Gi +

- 57. Скачать презентацию

План лекции

6.1. Критерии оптимальности в условиях риска

6.2. Критерий Ходжа-Лемана

6.3. Критерий

План лекции

6.1. Критерии оптимальности в условиях риска

6.2. Критерий Ходжа-Лемана

6.3. Критерий

3.3. Принятие решений в условиях риска

Критерии оптимальности в условиях риска:

критерий Байеса;

критерий

3.3. Принятие решений в условиях риска

Критерии оптимальности в условиях риска:

критерий Байеса;

критерий

1.1 Критерий Байеса относительно выигрышей

Предположим, что игроку А известны не

1.1 Критерий Байеса относительно выигрышей

Предположим, что игроку А известны не

Матрицу выигрышей игрока А и вероятности состояний природы П можно представить

Матрицу выигрышей игрока А и вероятности состояний природы П можно представить

Чистую стратегию Аi можно определить как случайную величину со следующим законом

Чистую стратегию Аi можно определить как случайную величину со следующим законом

Критерий Байеса относительно выигрышей

позволяет выбрать максимальный из ожидаемых элементов матрицы

Критерий Байеса относительно выигрышей

позволяет выбрать максимальный из ожидаемых элементов матрицы

1.2 Критерий Байеса относительно рисков

Матрицу рисков игрока А и вероятности

1.2 Критерий Байеса относительно рисков

Матрицу рисков игрока А и вероятности

Показателем эффективности стратегии Аi по критерию Байеса относительно рисков является математическое

Показателем эффективности стратегии Аi по критерию Байеса относительно рисков является математическое

Критерий Байеса относительно рисков позволяет выбрать минимальное значение из средних рисков

Критерий Байеса относительно рисков позволяет выбрать минимальное значение из средних рисков

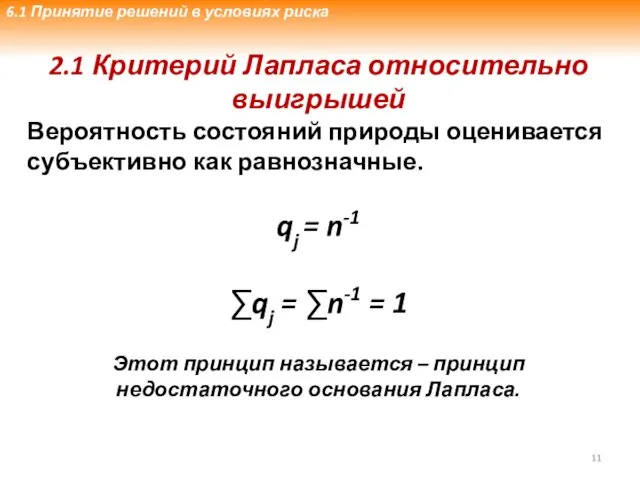

2.1 Критерий Лапласа относительно выигрышей

Вероятность состояний природы оценивается субъективно как равнозначные.

2.1 Критерий Лапласа относительно выигрышей

Вероятность состояний природы оценивается субъективно как равнозначные.

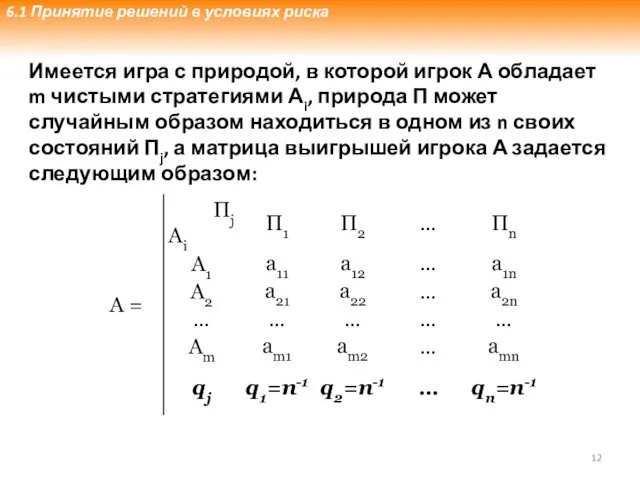

Имеется игра с природой, в которой игрок А обладает m чистыми

Имеется игра с природой, в которой игрок А обладает m чистыми

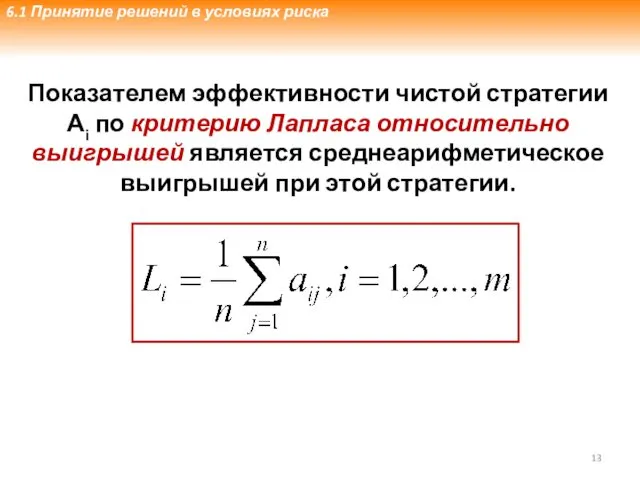

Показателем эффективности чистой стратегии Аi по критерию Лапласа относительно выигрышей является

Показателем эффективности чистой стратегии Аi по критерию Лапласа относительно выигрышей является

Критерий Лапласа относительно выигрышей

предполагает выбор варианта стратегии с максимальной

Критерий Лапласа относительно выигрышей

предполагает выбор варианта стратегии с максимальной

2.2 Критерий Лапласа относительно рисков

Матрицу рисков игрока А и вероятности состояний

2.2 Критерий Лапласа относительно рисков

Матрицу рисков игрока А и вероятности состояний

Показателем неэффективности чистой стратегии Аi по критерию Лапласа относительно рисков является

Показателем неэффективности чистой стратегии Аi по критерию Лапласа относительно рисков является

Критерий Лапласа относительно рисков

предполагает выбор варианта стратегии с минимальным риском

Критерий Лапласа относительно рисков

предполагает выбор варианта стратегии с минимальным риском

3. Критерий максимальной вероятности

Рассмотрим игру с природой размера

m x

3. Критерий максимальной вероятности

Рассмотрим игру с природой размера

m x

Максимальную вероятность может иметь не одно состояние природы. А также максимальное

Максимальную вероятность может иметь не одно состояние природы. А также максимальное

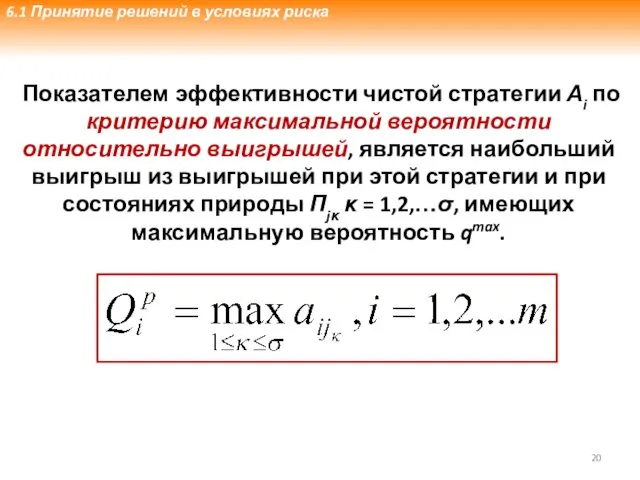

Показателем эффективности чистой стратегии Аi по критерию максимальной вероятности относительно выигрышей,

Показателем эффективности чистой стратегии Аi по критерию максимальной вероятности относительно выигрышей,

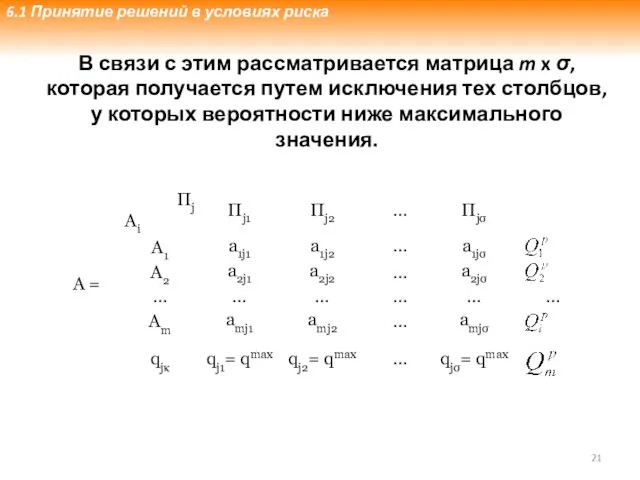

В связи с этим рассматривается матрица m x σ, которая получается

В связи с этим рассматривается матрица m x σ, которая получается

6.1 Принятие решений в условиях риска

Ценой игры (Qp) по критерию максимальной

6.1 Принятие решений в условиях риска

Ценой игры (Qp) по критерию максимальной

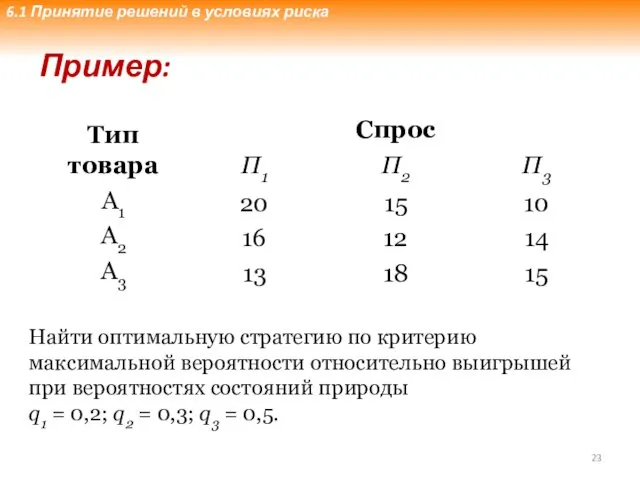

Пример:

Найти оптимальную стратегию по критерию максимальной вероятности относительно выигрышей при вероятностях

Пример:

Найти оптимальную стратегию по критерию максимальной вероятности относительно выигрышей при вероятностях

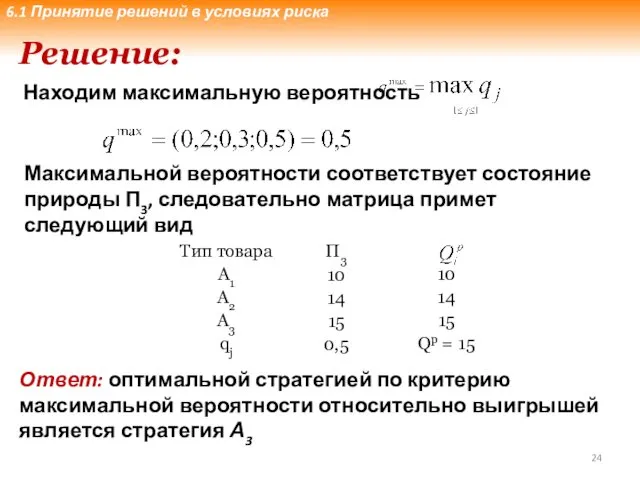

Решение:

Находим максимальную вероятность

Максимальной вероятности соответствует состояние природы П3, следовательно матрица примет

Решение:

Находим максимальную вероятность

Максимальной вероятности соответствует состояние природы П3, следовательно матрица примет

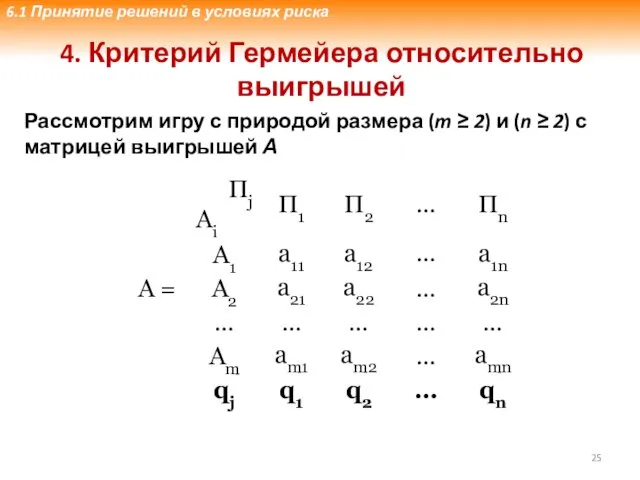

4. Критерий Гермейера относительно выигрышей

Рассмотрим игру с природой размера (m ≥

4. Критерий Гермейера относительно выигрышей

Рассмотрим игру с природой размера (m ≥

3.3. Принятие решений в условиях риска

По критерию Гермейера (АG) эффективность чистых

3.3. Принятие решений в условиях риска

По критерию Гермейера (АG) эффективность чистых

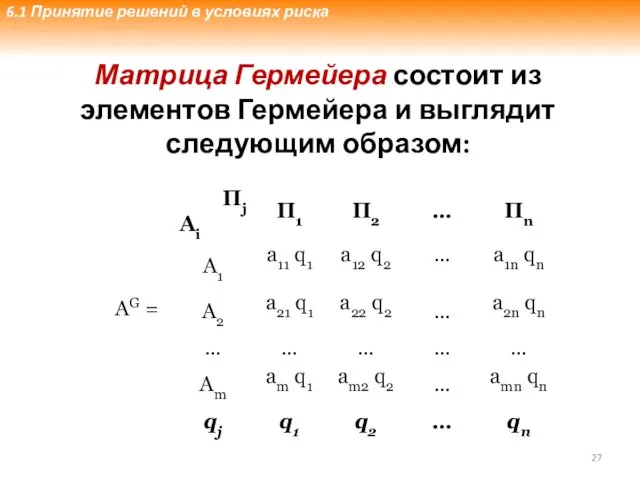

Матрица Гермейера состоит из элементов Гермейера и выглядит следующим образом:

6.1 Принятие

Матрица Гермейера состоит из элементов Гермейера и выглядит следующим образом:

6.1 Принятие

При выборе стратегии игрок А предполагает, что природа будет находиться в

При выборе стратегии игрок А предполагает, что природа будет находиться в

Ценой игры в чистых стратегиях по критерию Гермейера относительно выигрышей является

Ценой игры в чистых стратегиях по критерию Гермейера относительно выигрышей является

Так же ценой игры в чистых стратегиях по критерию Гермейера относительно

Так же ценой игры в чистых стратегиях по критерию Гермейера относительно

Пример:

Найти оптимальную стратегию по критерию Гермейера относительно выигрышей при вероятностях состояний

Пример:

Найти оптимальную стратегию по критерию Гермейера относительно выигрышей при вероятностях состояний

Решение:

Строим матрицу Гермейера с элементами aij qj

G1 = min (4; 4,5;

Решение:

Строим матрицу Гермейера с элементами aij qj

G1 = min (4; 4,5;

6.2. Критерий Ходжа-Лемана

Критерий Ходжа-Лемана относительно выигрышей

Критерий Ходжа-Лемана относительно выигрышей опирается

6.2. Критерий Ходжа-Лемана

Критерий Ходжа-Лемана относительно выигрышей

Критерий Ходжа-Лемана относительно выигрышей опирается

При определении оптимальной стратегии по этому критерию вводится параметр (λ)

При определении оптимальной стратегии по этому критерию вводится параметр (λ)

Показателем эффективности чистой стратегии Аi по критерию Ходжа-Лемана относительно выигрышей (HL)

Показателем эффективности чистой стратегии Аi по критерию Ходжа-Лемана относительно выигрышей (HL)

где

Bi(q) – показатель эффективности стратегии Аi по критерию Байеса относительно

где

Bi(q) – показатель эффективности стратегии Аi по критерию Байеса относительно

При любом показателе доверия игрока А распределению вероятностей q = (q1,

При любом показателе доверия игрока А распределению вероятностей q = (q1,

Ценой игры в чистых стратегиях по критерию Ходжа-Лемана относительно выигрышей является

Ценой игры в чистых стратегиях по критерию Ходжа-Лемана относительно выигрышей является

Критерий Ходжа-Лемана применим в следующих случаях:

имеется информация о вероятностях состояний окружающей

Критерий Ходжа-Лемана применим в следующих случаях:

имеется информация о вероятностях состояний окружающей

Пример:

Найти оптимальную стратегию по критерию Ходжа-Лемана относительно выигрышей при λ =

Пример:

Найти оптимальную стратегию по критерию Ходжа-Лемана относительно выигрышей при λ =

Решение:

Вычислим средние выигрыши по критерию Байеса

По критерию Вальда (Wi)

W1 = 10;

Решение:

Вычислим средние выигрыши по критерию Байеса

По критерию Вальда (Wi)

W1 = 10;

Критерий Ходжа-Лемана относительно рисков

Критерий Ходжа-Лемана относительно рисков опирается одновременно на критерий

Критерий Ходжа-Лемана относительно рисков

Критерий Ходжа-Лемана относительно рисков опирается одновременно на критерий

Показателем неэффективности чистой стратегии Аi по критерию Ходжа-Лемана относительно рисков (HLr)

Показателем неэффективности чистой стратегии Аi по критерию Ходжа-Лемана относительно рисков (HLr)

где

Bi(q) – показатель неэффективности стратегии Аi по критерию Байеса относительно рисков

где

Bi(q) – показатель неэффективности стратегии Аi по критерию Байеса относительно рисков

Ценой игры в чистых стратегиях по критерию Ходжа-Лемана относительно рисков является

Ценой игры в чистых стратегиях по критерию Ходжа-Лемана относительно рисков является

Критерии оптимальности чистых стратегий по критерию Ходжа-Лемана относительно выигрышей и относительно

Критерии оптимальности чистых стратегий по критерию Ходжа-Лемана относительно выигрышей и относительно

Пример:

Найти оптимальную стратегию по критерию Ходжа-Лемана относительно рисков при λ =

Пример:

Найти оптимальную стратегию по критерию Ходжа-Лемана относительно рисков при λ =

Решение:

Построим матрицу рисков.

Найдем критерий Байеса относительно рисков

S1 = 5; S2 =

Решение:

Построим матрицу рисков.

Найдем критерий Байеса относительно рисков

S1 = 5; S2 =

6.3. Критерий Гермейера-Гурвица

Критерий Гермейера-Гурвица относительно выигрышей

Данный критерий представляет собой критерий

6.3. Критерий Гермейера-Гурвица

Критерий Гермейера-Гурвица относительно выигрышей

Данный критерий представляет собой критерий

Показателем эффективности чистой стратегии Аi по критерию Гермейера-Гурвица относительно выигрышей (GH)

Показателем эффективности чистой стратегии Аi по критерию Гермейера-Гурвица относительно выигрышей (GH)

где

Gi – показатель эффективности стратегии Аi по критерию Гермейера относительно выигрышей

где

Gi – показатель эффективности стратегии Аi по критерию Гермейера относительно выигрышей

Ценой игры в чистых стратегиях по критерию Гермейера-Гурвица относительно выигрышей является

Ценой игры в чистых стратегиях по критерию Гермейера-Гурвица относительно выигрышей является

Пример:

Найти оптимальную стратегию по критерию Гермейера-Гурвица относительно выигрышей при λ =

Пример:

Найти оптимальную стратегию по критерию Гермейера-Гурвица относительно выигрышей при λ =

Строим матрицу Гермейера с элементами aij qj

Находим минимальный выигрыш игрока А

Строим матрицу Гермейера с элементами aij qj

Находим минимальный выигрыш игрока А

Найдем критерии Гермейера-Гурвица относительно выигрышей по каждой стратегии по формуле:

GHi

Найдем критерии Гермейера-Гурвица относительно выигрышей по каждой стратегии по формуле:

GHi

Алгоритм создания карты

Алгоритм создания карты Создание презентации для защиты дипломной работы

Создание презентации для защиты дипломной работы Узбекистан Расположение Узбекистана на карте мира

Узбекистан Расположение Узбекистана на карте мира Мини-музей Гжель в логопедии

Мини-музей Гжель в логопедии Правила и рекомендации по оформлению презентации для родителей

Правила и рекомендации по оформлению презентации для родителей Презентация Осадки

Презентация Осадки Правда и ложь, или путешествие Лунтика в страну поЗНАЙка. § Что легче? В.А. Осеева Рассказ для детей про ложь

Правда и ложь, или путешествие Лунтика в страну поЗНАЙка. § Что легче? В.А. Осеева Рассказ для детей про ложь Цикл передачи системы ИКМ-30

Цикл передачи системы ИКМ-30 Великолепное установление института семьи и брака открывают нам тайны Царствия Божьего!

Великолепное установление института семьи и брака открывают нам тайны Царствия Божьего! Мультимедийная игра

Мультимедийная игра Алгоритмы разветвляющейся структуры, программирование на языке Pascal

Алгоритмы разветвляющейся структуры, программирование на языке Pascal История создания повести Тарас Бульба и отражение основных сюжетов

История создания повести Тарас Бульба и отражение основных сюжетов Презентация

Презентация Европейская философия Нового времени. Ренессанс в культуре Европы. (Лекция 4)

Европейская философия Нового времени. Ренессанс в культуре Европы. (Лекция 4) Украинская хата

Украинская хата Корпоративные подарочные наборы

Корпоративные подарочные наборы Посидим у самовара. Диск Диск

Посидим у самовара. Диск Диск Этические принципы Роберта Пиля, как основа полицейской службы

Этические принципы Роберта Пиля, как основа полицейской службы Выпускная квалификационная работа

Выпускная квалификационная работа Департамент образования и молодежной политики Новгородской области. Боровичский педагогический колледж

Департамент образования и молодежной политики Новгородской области. Боровичский педагогический колледж Профессиограмма и психограмма

Профессиограмма и психограмма Презентация Фетнәле еллар. А.А.Плешаков, 4 класс Диск

Презентация Фетнәле еллар. А.А.Плешаков, 4 класс Диск Графика: циклы, операторы Case, Random

Графика: циклы, операторы Case, Random Принципы Конституции Российской Федерации, её свойства и структура

Принципы Конституции Российской Федерации, её свойства и структура Автогенераторы гармонических колебаний

Автогенераторы гармонических колебаний лекция1 (1)

лекция1 (1) Teacher. Журнал учителя

Teacher. Журнал учителя Классификация автоматизированных систем по требованиям безопасности информации

Классификация автоматизированных систем по требованиям безопасности информации