- Инструменты маркетинга. Особенности бизнеса в реализации маркетинга

Содержание

- 2. Содержание Семинара Особенности бизнеса в специфике реализации маркетинга Маркетинговые аспекты в ценообразовании Маркетинговые исследования

- 3. ОСОБЕННОСТИ БИЗНЕСА В РЕАЛИЗАЦИИ МАРКЕТИНГА

- 4. Некоторые Определения РЫНОК (с точки зрения маркетинга) – это потребители ПОТРЕБИТЕЛИ – люди (всегда), имеющие потребность

- 5. Еще одно определение Маркетинга МАРКЕТИНГ – это умение забрать деньги потребителя в обмен на товар в

- 6. Отличие Маркетинга Товара и Услуги ТОВАР УСЛУГА Наглядность свойств Соотношение процессов производства и продаж Стандартизация Адаптированность

- 7. Потребитель: Индивидуальный или Корпоративный Индивидуальный потребитель - физические лица, приобретающие товар/услугу для личного использования. Это могут

- 8. ИНДИВИДУАЛЬНЫЕ КОРПОРАТИВНЫЕ Количество Средства коммуникаций Потребности Лица, участвующие в принятии решения о покупке Может быть очень

- 9. Быстрые и Медленные Товары Для компаний, торгующих «медленными» товарами жизненно важно увеличить частоту покупок Это может

- 10. Ценовой Сегмент Это группа потребителей, покупающих товар/услугу в определенном ценовом интервале (характеризующим определенный уровень качества)

- 11. ФИНАНСОВЫЙ И МАРКЕТИНГОВЫЕ АСПЕКТЫ В ЦЕНООБРАЗОВАНИИ

- 12. Цена, Стоимость и Цели Компании Цена – это: 1) Инструмент стимулирования спроса; 2) Определяющий фактор долгосрочной

- 13. Процедура Ценообразования: 5 Шагов «Изнутри» Компании Шаг 2. Определение Ценовых Интервалов Количество покупателей и объем их

- 14. ЦЕНООБРАЗОВАНИЕ НА БАЗЕ ИЗДЕРЖЕК

- 15. Ключевые Разделы Управленческого Учета Один из Центральных Разделов Управленческого Учета – учет затрат и калькулирование себестоимости

- 16. Наиболее Употребительная Классификация

- 17. Методы Учета Затрат По степени включения затрат в себестоимость Метод Учета полных затрат (Absorption costing) Метод

- 18. Калькулирование Себестоимости Большинство решений по управлению бизнесом принимается на основе информации о затратах и себестоимости объекта

- 19. Система Учета Полных Затрат Это традиционный подход к учету затрат и калькулированию себестоимости Все производственные затраты

- 20. Себестоимость Продукции Согласно международной практике только производственные затраты формируют себестоимость продукции (работ, услуг), и, следовательно, включаются

- 21. Формирование Производственной Себестоимости Прямые материальные затраты – затраты на сырье и основные материалы. Затраты на вспомогательные

- 22. Производственная Себестоимость Затраты на продукт Себестоимость произведенной продукции Остаток незавершенного производства Прямые материальные затраты Прямые трудовые

- 23. Полная Себестоимость

- 24. Калькулирование Себестоимости (пример) Предприятие выпускает два вида продукции: металлические киоски и гаражи. Результаты отчета за прошедший

- 25. Калькулирование Себестоимости (пример) Маркетинговые исследования показывают, что в отличие от киосков гаражи имеют резерв для повышения

- 26. Калькулирование Себестоимости (пример) До принятия решения требуется внимательно изучить реальную рентабельность «сверхприбыльной» продукции: если прибыль подозрительно

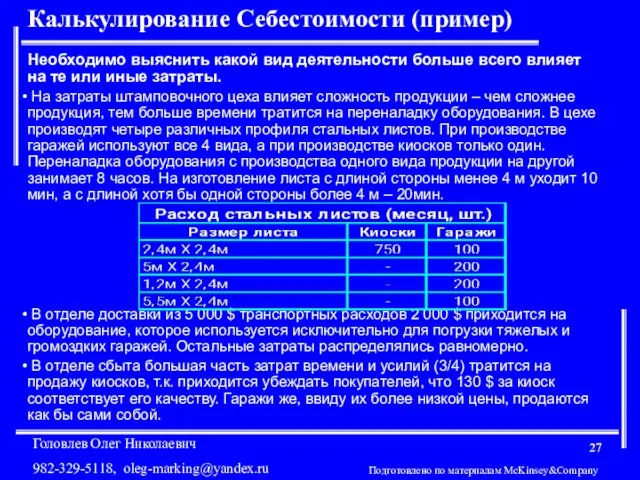

- 27. Калькулирование Себестоимости (пример) Необходимо выяснить какой вид деятельности больше всего влияет на те или иные затраты.

- 28. Калькулирование Себестоимости (пример) Распределение времени в штамповочном производстве Подготовлено по материалам McKinsey&Company Время переналадки Произведено листов

- 29. Калькулирование Себестоимости (пример) Распределите затраты по видам деятельности, при которых эти затраты произведены. Гаражи оказались прибыльными

- 30. Калькулирование Себестоимости (пример) Пересмотренная рентабельность по видам продукции (месяц,$) Подготовлено по материалам McKinsey&Company 14 000 11

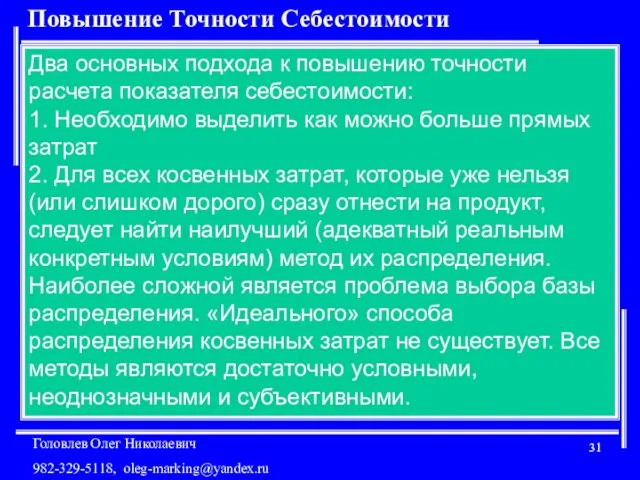

- 31. Повышение Точности Себестоимости Два основных подхода к повышению точности расчета показателя себестоимости: 1. Необходимо выделить как

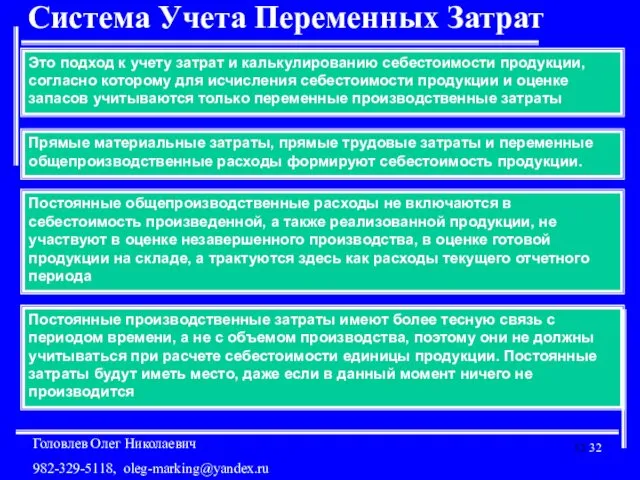

- 32. Система Учета Переменных Затрат Это подход к учету затрат и калькулированию себестоимости продукции, согласно которому для

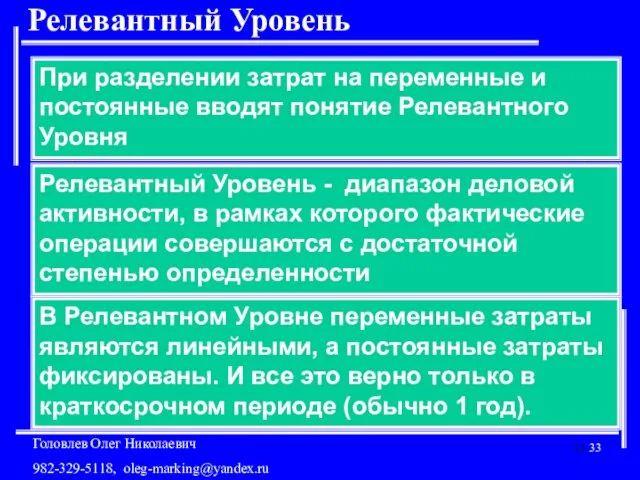

- 33. Релевантный Уровень При разделении затрат на переменные и постоянные вводят понятие Релевантного Уровня Релевантный Уровень -

- 34. Предельная Цена Предельная, или минимальная, цена соответствует прямым переменным издержкам. Эта цена предполагает нулевую маржинальную прибыль.

- 35. Цена Безубыточности и CVP – анализ Это анализ соотношения «затраты-объем-прибыль» (CVP – анализ), определение критической точки

- 36. Определение Критической Точки Уровень нулевой прибыли Аналитический Метод Маржинальная прибыль = Постоянные затраты Уд. марж.прибыль *

- 37. Анализ Критической Точки (графический метод) Переменные затраты Деньги Постоянные затраты Суммарные затраты Линия доходов УНП Критич.

- 38. Цена Безубыточности Это цена продукции, при которой компания покрывает свои постоянные и переменные издержки при заданном

- 39. Пример Плановый объем реализации # 2,500 Постоянные затраты в месяц $ 10,000 Переменные затраты на единицу

- 40. Целевая Цена Целевая цена учитывает помимо переменных и постоянных затрат ограничение в отношении прибыли. Последнее обычно

- 41. Цена с Надбавкой Цена определяется путем применения стандартной надбавки к цене безубыточности. Этот метод популярен по

- 42. Недостаток Методов Ценообразования на Базе Издержек Отсутствие какой-либо взаимосвязи между ценой и объемом продаж: объем определяет

- 43. Польза Методов Ценообразования на Базе Издержек Эти методы позволяют ответить на вопросы: При какой выручке будут

- 44. КАЧЕСТВЕННЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ: ЧУВСТВИТЕЛЬНОСТЬ РЫНКА К ЦЕНАМ

- 45. Доля Разных Ценовых Сегментов в Продажах Основные ценовые интервалы определяются показателями: База: все количество купленных стиральных

- 46. Ценовые Сегменты Товара Чаще всего в товарной группе выделяют четыре ценовых сегмента Качество товара, упаковки, дистрибуции

- 47. Правила Ценовых Сегментов Пример: ценовая сегментация вина, Россия, 2001, исследования Качалов и Коллеги 1. Четыре рыночных

- 48. ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ЦЕННОСТИ ТОВАРА

- 49. Суть Концепции Это метод установления цены, основанный на учете мнений потребителей. С точки зрения потребителя, товар

- 50. Пример Назначения Цены на Основе Анализа Воспринимаемой Ценности

- 51. Расчет Цены и Выводы Оценки ценности представляются как индексы по отношению к прямому конкуренту: торговая марка

- 52. Ценовые Стратегии Использование скидок в зависимости от рынка. Компания располагает избыточными производственными мощностями и может реализовывать

- 53. КАЧЕСТВЕННЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ: РЕАКЦИЯ КОНКУРЕНТОВ

- 54. Ценообразование в Конкурентных Средах В выборе ценовой стратегии компании влияют два фактора: 1) Конкурентная структура. Характеризуется

- 55. Ценовые Условия Сред Монополия или дифференцированная олигополия Цена является операционным инструментом компании. Компания имеет некоторое пространство

- 56. Зрелость Жизненного Цикла В этих условиях существует недифференцированная олигополия, когда совокупный спрос уже не расширяется, а

- 57. Снижение Цен Снижение цен с прицелом на стимулирование спроса имеет смысл только в том случае, когда

- 58. Потери от Снижения Цены Потери от снижения цены могут быть велики, если значительную часть себестоимости товара

- 59. Маркетинговая Информация

- 60. Данные и Информация Данные - полученные разным способом «непереваренные» факты Данные: Мои друзья чистят зубы пастой

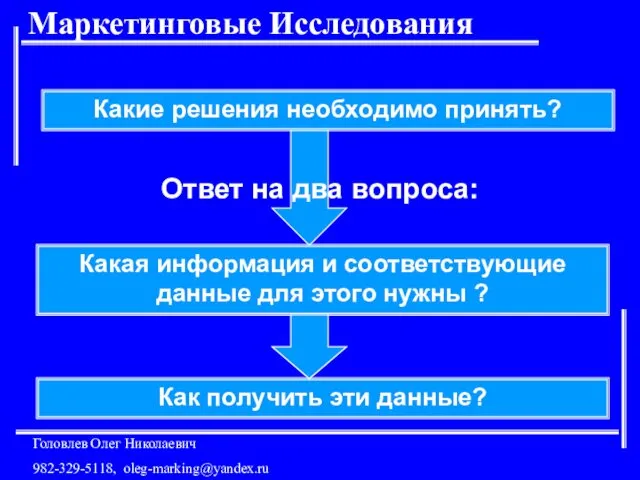

- 61. Маркетинговые Исследования Какая информация и соответствующие данные для этого нужны ? Как получить эти данные? Какие

- 62. Процесс Маркетинговых Исследований Определение потребности в необходимых данных Выбор метода исследования Выбор источников информации Сбор и

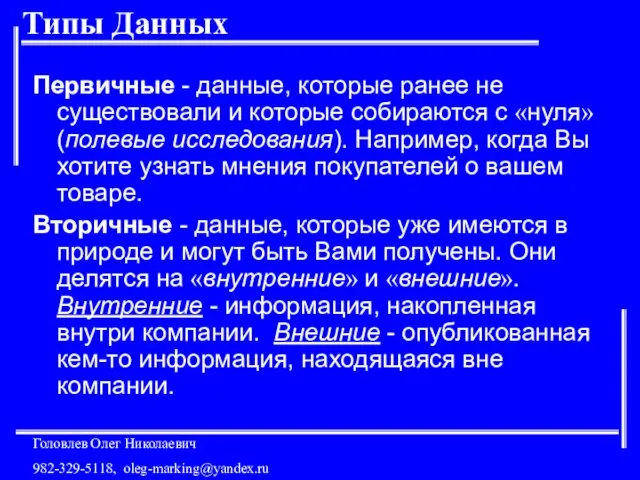

- 63. Типы Данных Первичные - данные, которые ранее не существовали и которые собираются с «нуля» (полевые исследования).

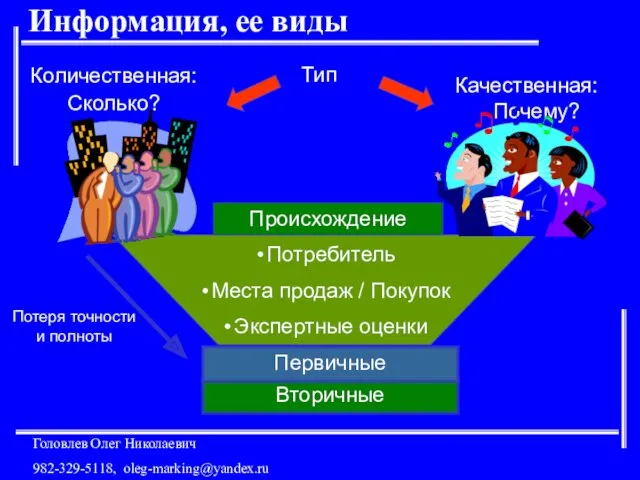

- 64. Вторичные Информация, ее виды Тип Потребитель Места продаж / Покупок Экспертные оценки Качественная: Почему? Потеря точности

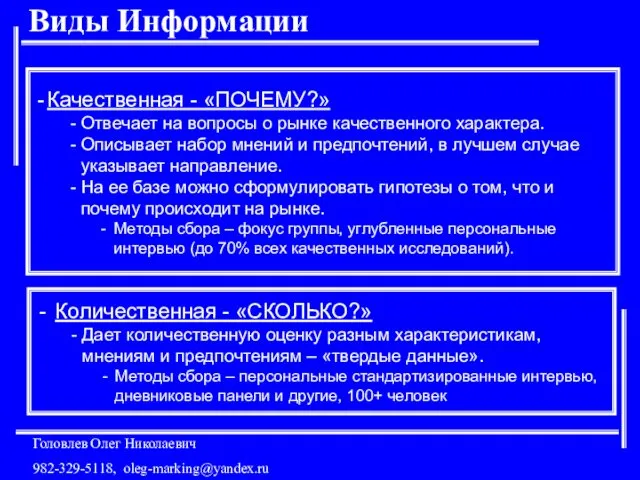

- 65. Виды Информации Качественная - «ПОЧЕМУ?» Отвечает на вопросы о рынке качественного характера. Описывает набор мнений и

- 66. Источники Информации Внутренняя Вторичная / Опубликованная Вторичная / Исследования Первичная / Ad Hoc Экспертные Оценки Список

- 67. Три Характеристики Качества Информации Информация всегда: неточна (рассчитать неточность информации можно только в случае абсолютно случайной

- 68. Причины Недостоверности Информации 1. Ошибка выборки: Количество опрошенных или точек замера информации 2. Наличие отказников, недоступность

- 69. Математика Точности – Ошибка выборки = Ошибка выборки Ошибка выборки может быть строго рассчитана только в

- 70. Математика Точности – Доверительные Интервалы Доверительные интервалы могут быть строго рассчитаны только в случае классической случайной

- 72. Скачать презентацию

Содержание Семинара

Особенности бизнеса в специфике реализации

маркетинга

Маркетинговые аспекты в

ценообразовании

Маркетинговые исследования

Содержание Семинара

Особенности бизнеса в специфике реализации

маркетинга

Маркетинговые аспекты в

ценообразовании

Маркетинговые исследования

ОСОБЕННОСТИ БИЗНЕСА В РЕАЛИЗАЦИИ МАРКЕТИНГА

ОСОБЕННОСТИ БИЗНЕСА В РЕАЛИЗАЦИИ МАРКЕТИНГА

Некоторые Определения

РЫНОК (с точки зрения маркетинга) – это потребители

ПОТРЕБИТЕЛИ – люди

Некоторые Определения

РЫНОК (с точки зрения маркетинга) – это потребители

ПОТРЕБИТЕЛИ – люди

Еще одно определение Маркетинга

МАРКЕТИНГ – это умение забрать деньги потребителя в

Еще одно определение Маркетинга

МАРКЕТИНГ – это умение забрать деньги потребителя в

Отличие Маркетинга Товара и Услуги

ТОВАР

УСЛУГА

Наглядность

свойств

Соотношение

процессов

производства

и продаж

Стандартизация

Адаптированность

к сезонным

колебаниям спроса

Коммуникации

Дистрибуция

Как правило, широко

представлена

Отсутствует до

Отличие Маркетинга Товара и Услуги

ТОВАР

УСЛУГА

Наглядность

свойств

Соотношение

процессов

производства

и продаж

Стандартизация

Адаптированность

к сезонным

колебаниям спроса

Коммуникации

Дистрибуция

Как правило, широко

представлена

Отсутствует до

Потребитель: Индивидуальный или Корпоративный

Индивидуальный потребитель - физические лица, приобретающие товар/услугу для

Потребитель: Индивидуальный или Корпоративный

Индивидуальный потребитель - физические лица, приобретающие товар/услугу для

ИНДИВИДУАЛЬНЫЕ

КОРПОРАТИВНЫЕ

Количество

Средства

коммуникаций

Потребности

Лица, участвующие

в принятии

решения о покупке

Может быть очень

большое

Максимальное количество может

достигать нескольких сотен

В

ИНДИВИДУАЛЬНЫЕ

КОРПОРАТИВНЫЕ

Количество

Средства

коммуникаций

Потребности

Лица, участвующие

в принятии

решения о покупке

Может быть очень

большое

Максимальное количество может

достигать нескольких сотен

В

Быстрые и Медленные Товары

Для компаний, торгующих «медленными» товарами жизненно важно увеличить

Быстрые и Медленные Товары

Для компаний, торгующих «медленными» товарами жизненно важно увеличить

Ценовой Сегмент

Это группа потребителей, покупающих товар/услугу в определенном ценовом интервале

Ценовой Сегмент

Это группа потребителей, покупающих товар/услугу в определенном ценовом интервале

ФИНАНСОВЫЙ И МАРКЕТИНГОВЫЕ АСПЕКТЫ В ЦЕНООБРАЗОВАНИИ

ФИНАНСОВЫЙ И МАРКЕТИНГОВЫЕ АСПЕКТЫ В ЦЕНООБРАЗОВАНИИ

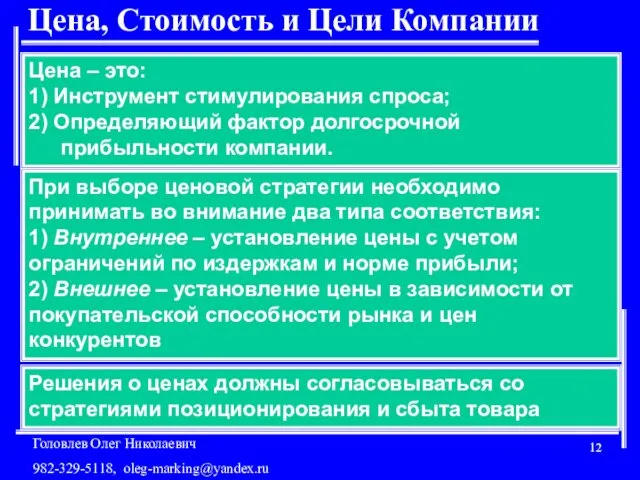

Цена, Стоимость и Цели Компании

Цена – это:

1) Инструмент стимулирования спроса;

2) Определяющий

Цена, Стоимость и Цели Компании

Цена – это:

1) Инструмент стимулирования спроса;

2) Определяющий

Процедура Ценообразования: 5 Шагов

«Изнутри» Компании

Шаг 2. Определение Ценовых Интервалов

Количество покупателей и

Процедура Ценообразования: 5 Шагов

«Изнутри» Компании

Шаг 2. Определение Ценовых Интервалов

Количество покупателей и

ЦЕНООБРАЗОВАНИЕ НА БАЗЕ ИЗДЕРЖЕК

ЦЕНООБРАЗОВАНИЕ НА БАЗЕ ИЗДЕРЖЕК

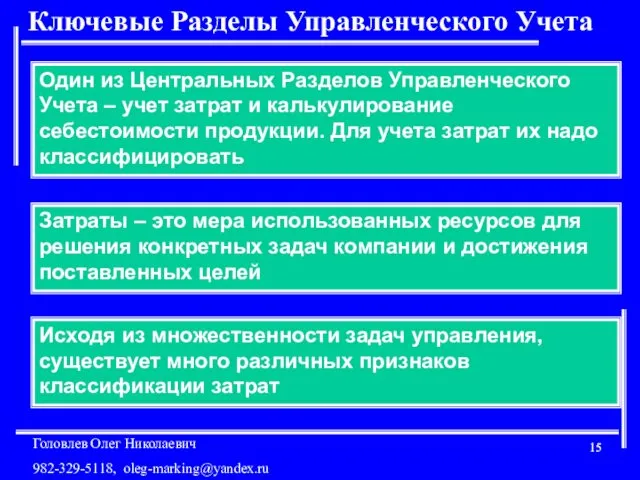

Ключевые Разделы Управленческого Учета

Один из Центральных Разделов Управленческого Учета – учет

Ключевые Разделы Управленческого Учета

Один из Центральных Разделов Управленческого Учета – учет

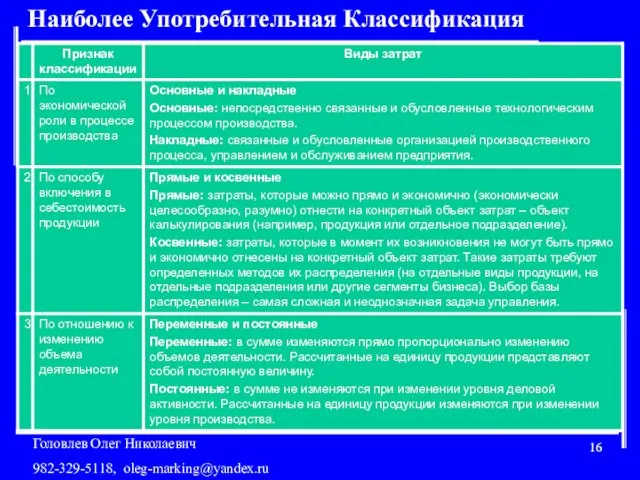

Наиболее Употребительная Классификация

Наиболее Употребительная Классификация

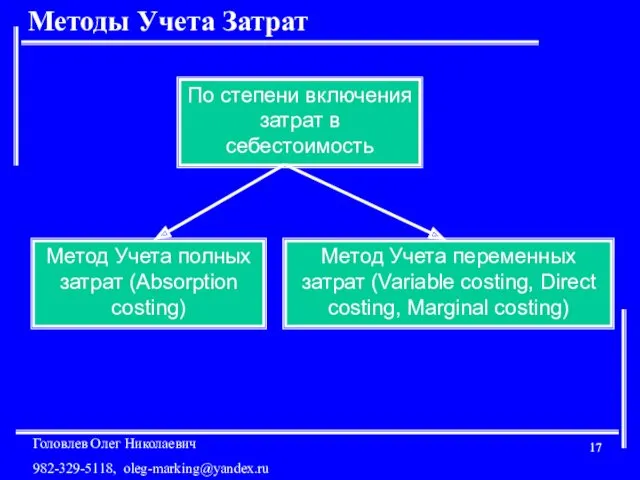

Методы Учета Затрат

По степени включения затрат в себестоимость

Метод Учета полных затрат

Методы Учета Затрат

По степени включения затрат в себестоимость

Метод Учета полных затрат

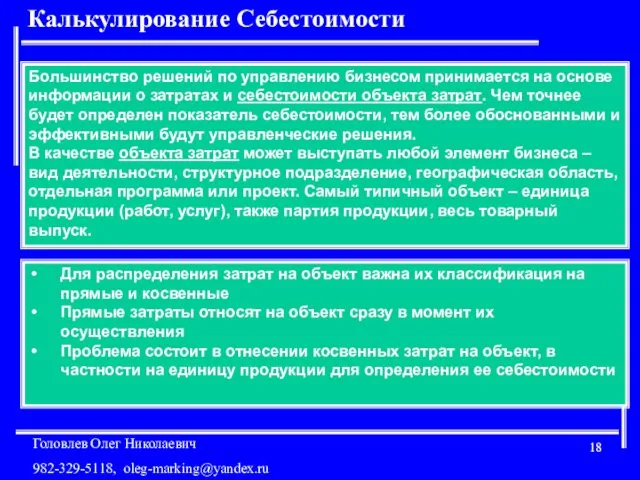

Калькулирование Себестоимости

Большинство решений по управлению бизнесом принимается на основе информации о

Калькулирование Себестоимости

Большинство решений по управлению бизнесом принимается на основе информации о

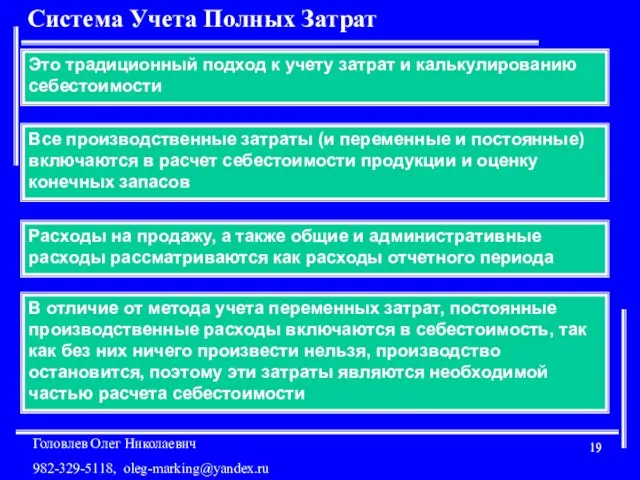

Система Учета Полных Затрат

Это традиционный подход к учету затрат и калькулированию

Система Учета Полных Затрат

Это традиционный подход к учету затрат и калькулированию

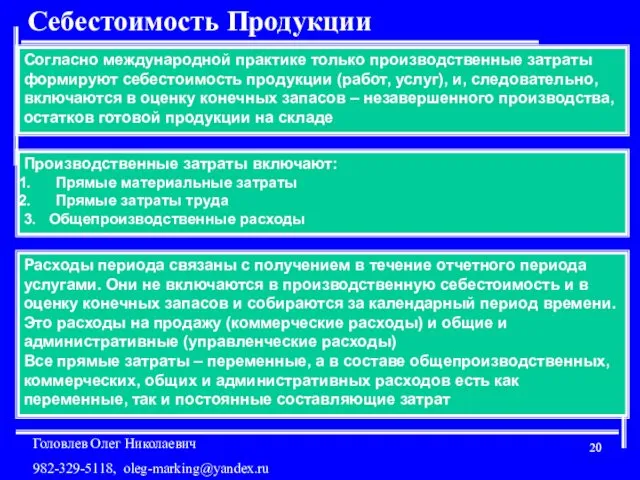

Себестоимость Продукции

Согласно международной практике только производственные затраты формируют себестоимость продукции (работ,

Себестоимость Продукции

Согласно международной практике только производственные затраты формируют себестоимость продукции (работ,

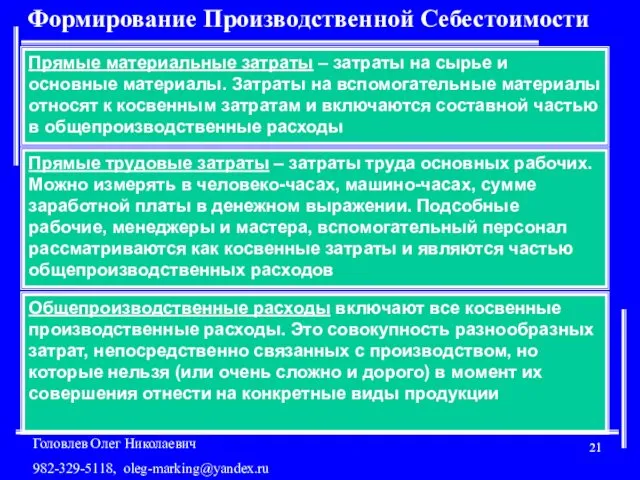

Формирование Производственной Себестоимости

Прямые материальные затраты – затраты на сырье и основные

Формирование Производственной Себестоимости

Прямые материальные затраты – затраты на сырье и основные

Производственная Себестоимость

Затраты на продукт

Себестоимость произведенной продукции

Остаток незавершенного производства

Прямые материальные затраты

Прямые трудовые

Производственная Себестоимость

Затраты на продукт

Себестоимость произведенной продукции

Остаток незавершенного производства

Прямые материальные затраты

Прямые трудовые

Полная Себестоимость

Полная Себестоимость

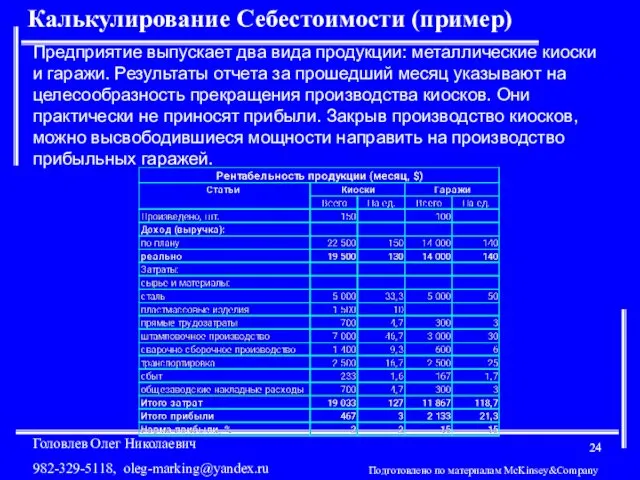

Калькулирование Себестоимости (пример)

Предприятие выпускает два вида продукции: металлические киоски и гаражи.

Калькулирование Себестоимости (пример)

Предприятие выпускает два вида продукции: металлические киоски и гаражи.

Калькулирование Себестоимости (пример)

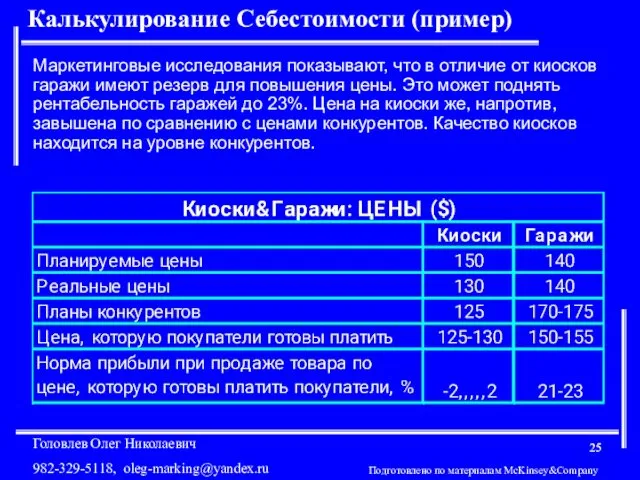

Маркетинговые исследования показывают, что в отличие от киосков гаражи

Калькулирование Себестоимости (пример)

Маркетинговые исследования показывают, что в отличие от киосков гаражи

Калькулирование Себестоимости (пример)

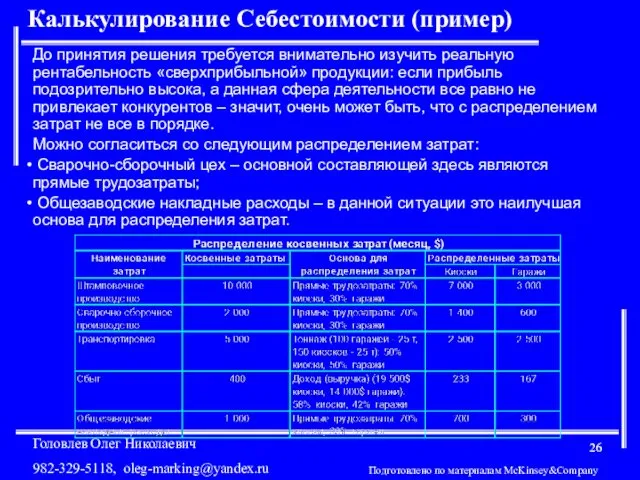

До принятия решения требуется внимательно изучить реальную рентабельность «сверхприбыльной»

Калькулирование Себестоимости (пример)

До принятия решения требуется внимательно изучить реальную рентабельность «сверхприбыльной»

Калькулирование Себестоимости (пример)

Необходимо выяснить какой вид деятельности больше всего влияет на

Калькулирование Себестоимости (пример)

Необходимо выяснить какой вид деятельности больше всего влияет на

Калькулирование Себестоимости (пример)

Распределение времени в штамповочном производстве

Подготовлено по материалам McKinsey&Company

Время переналадки

Произведено

Калькулирование Себестоимости (пример)

Распределение времени в штамповочном производстве

Подготовлено по материалам McKinsey&Company

Время переналадки

Произведено

Калькулирование Себестоимости (пример)

Распределите затраты по видам деятельности, при которых эти затраты

Калькулирование Себестоимости (пример)

Распределите затраты по видам деятельности, при которых эти затраты

Калькулирование Себестоимости (пример)

Пересмотренная рентабельность по видам продукции (месяц,$)

Подготовлено по материалам McKinsey&Company

14

Калькулирование Себестоимости (пример)

Пересмотренная рентабельность по видам продукции (месяц,$)

Подготовлено по материалам McKinsey&Company

14

Повышение Точности Себестоимости

Два основных подхода к повышению точности расчета показателя себестоимости:

1.

Повышение Точности Себестоимости

Два основных подхода к повышению точности расчета показателя себестоимости:

1.

Система Учета Переменных Затрат

Это подход к учету затрат и калькулированию себестоимости

Система Учета Переменных Затрат

Это подход к учету затрат и калькулированию себестоимости

Релевантный Уровень

При разделении затрат на переменные и постоянные вводят понятие Релевантного

Релевантный Уровень

При разделении затрат на переменные и постоянные вводят понятие Релевантного

Предельная Цена

Предельная, или минимальная, цена соответствует прямым переменным издержкам. Эта

Предельная Цена

Предельная, или минимальная, цена соответствует прямым переменным издержкам. Эта

Цена Безубыточности и CVP – анализ

Это анализ соотношения «затраты-объем-прибыль» (CVP –

Цена Безубыточности и CVP – анализ

Это анализ соотношения «затраты-объем-прибыль» (CVP –

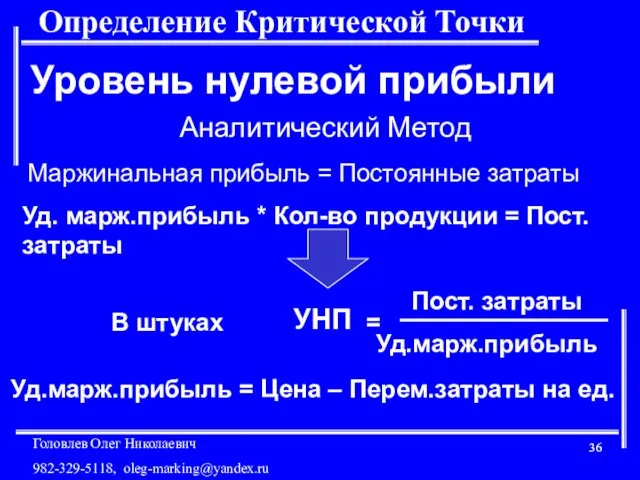

Определение Критической Точки

Уровень нулевой прибыли

Аналитический Метод

Маржинальная прибыль = Постоянные затраты

Уд. марж.прибыль

Определение Критической Точки

Уровень нулевой прибыли

Аналитический Метод

Маржинальная прибыль = Постоянные затраты

Уд. марж.прибыль

Анализ Критической Точки (графический метод)

Переменные затраты

Деньги

Постоянные затраты

Суммарные затраты

Линия доходов

УНП

Критич. точка в

Анализ Критической Точки (графический метод)

Переменные затраты

Деньги

Постоянные затраты

Суммарные затраты

Линия доходов

УНП

Критич. точка в

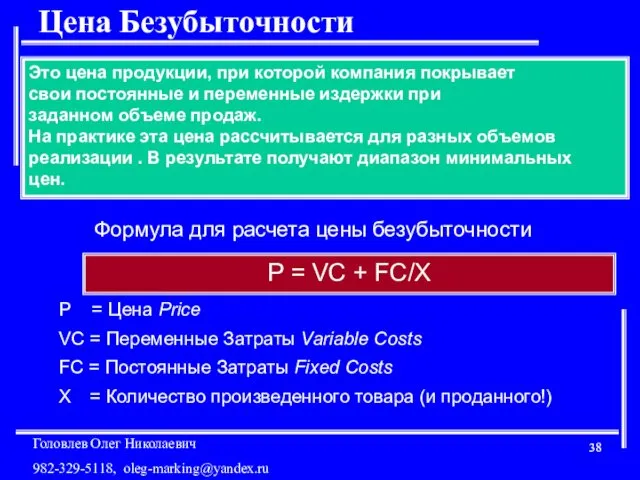

Цена Безубыточности

Это цена продукции, при которой компания покрывает

свои постоянные и переменные

Цена Безубыточности

Это цена продукции, при которой компания покрывает

свои постоянные и переменные

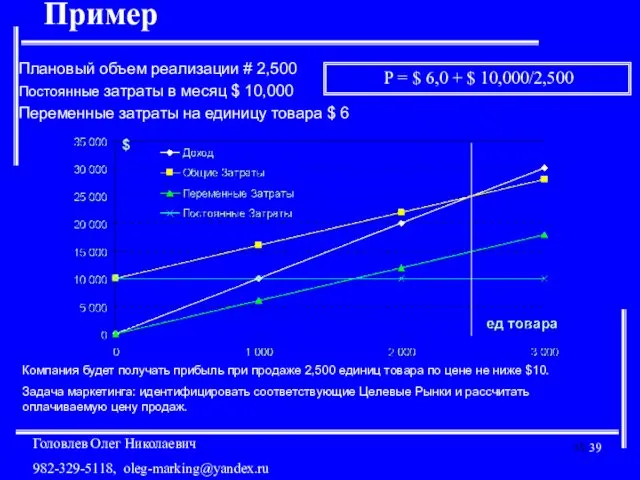

Пример

Плановый объем реализации # 2,500

Постоянные затраты в месяц $ 10,000

Переменные затраты

Пример

Плановый объем реализации # 2,500

Постоянные затраты в месяц $ 10,000

Переменные затраты

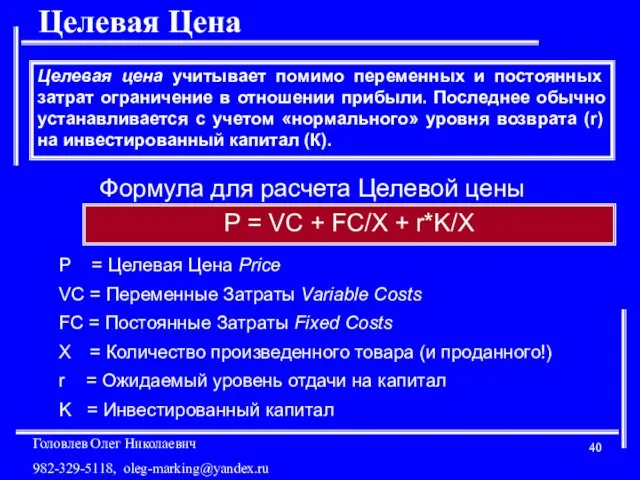

Целевая Цена

Целевая цена учитывает помимо переменных и постоянных затрат ограничение в

Целевая Цена

Целевая цена учитывает помимо переменных и постоянных затрат ограничение в

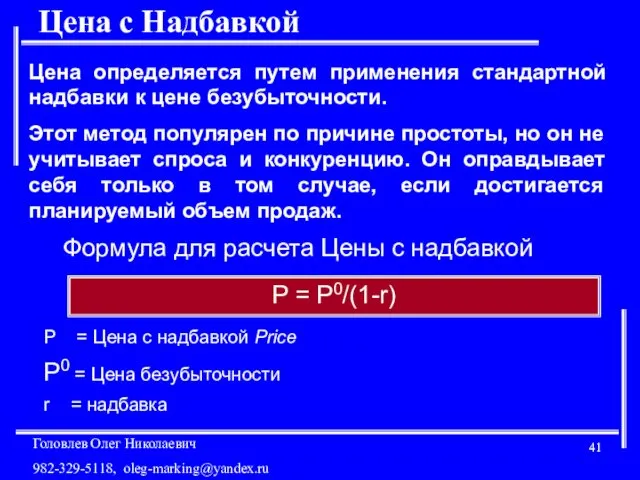

Цена с Надбавкой

Цена определяется путем применения стандартной надбавки к цене безубыточности.

Этот

Цена с Надбавкой

Цена определяется путем применения стандартной надбавки к цене безубыточности.

Этот

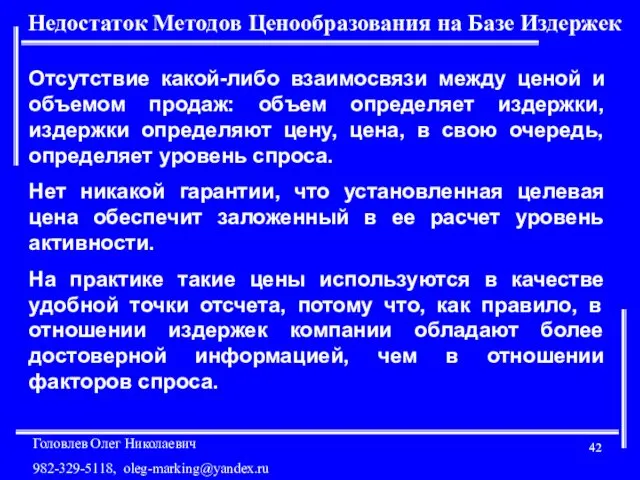

Недостаток Методов Ценообразования на Базе Издержек

Отсутствие какой-либо взаимосвязи между ценой и

Недостаток Методов Ценообразования на Базе Издержек

Отсутствие какой-либо взаимосвязи между ценой и

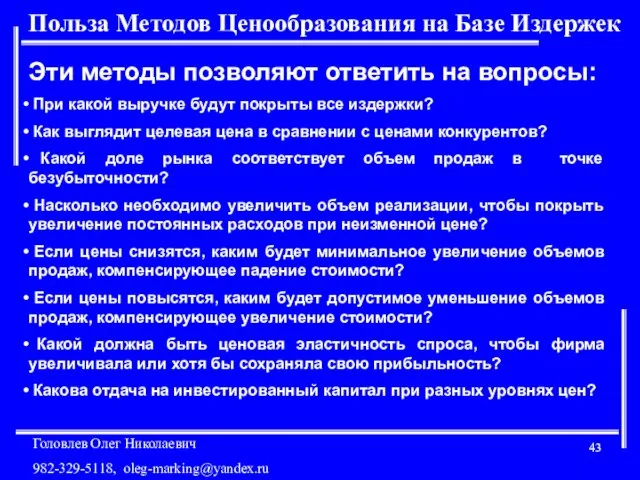

Польза Методов Ценообразования на Базе Издержек

Эти методы позволяют ответить на вопросы:

Польза Методов Ценообразования на Базе Издержек

Эти методы позволяют ответить на вопросы:

КАЧЕСТВЕННЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ: ЧУВСТВИТЕЛЬНОСТЬ РЫНКА К ЦЕНАМ

КАЧЕСТВЕННЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ: ЧУВСТВИТЕЛЬНОСТЬ РЫНКА К ЦЕНАМ

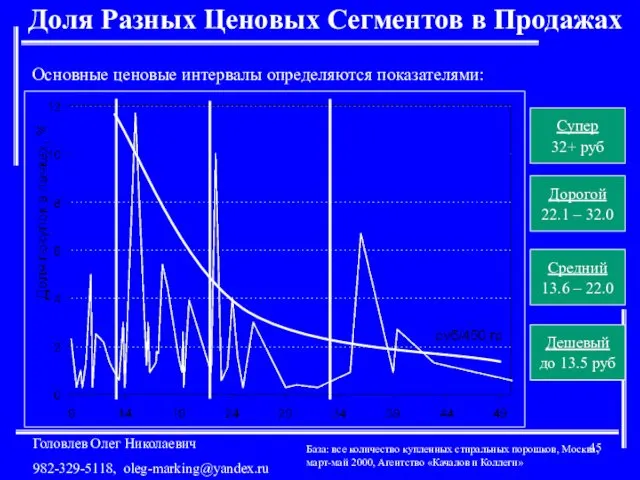

Доля Разных Ценовых Сегментов в Продажах

Основные ценовые интервалы определяются показателями:

База: все

Доля Разных Ценовых Сегментов в Продажах

Основные ценовые интервалы определяются показателями:

База: все

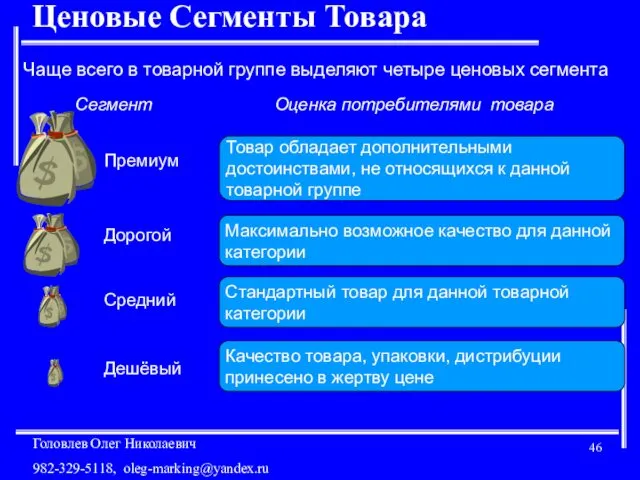

Ценовые Сегменты Товара

Чаще всего в товарной группе выделяют четыре ценовых сегмента

Качество

Ценовые Сегменты Товара

Чаще всего в товарной группе выделяют четыре ценовых сегмента

Качество

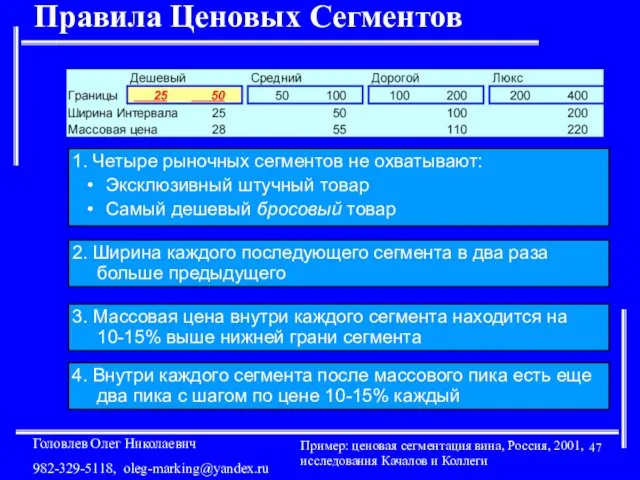

Правила Ценовых Сегментов

Пример: ценовая сегментация вина, Россия, 2001, исследования Качалов и

Правила Ценовых Сегментов

Пример: ценовая сегментация вина, Россия, 2001, исследования Качалов и

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ЦЕННОСТИ ТОВАРА

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ЦЕННОСТИ ТОВАРА

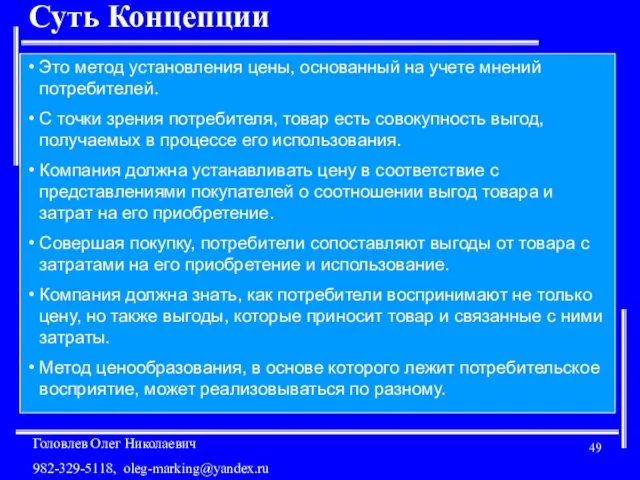

Суть Концепции

Это метод установления цены, основанный на учете мнений потребителей.

С точки

Суть Концепции

Это метод установления цены, основанный на учете мнений потребителей.

С точки

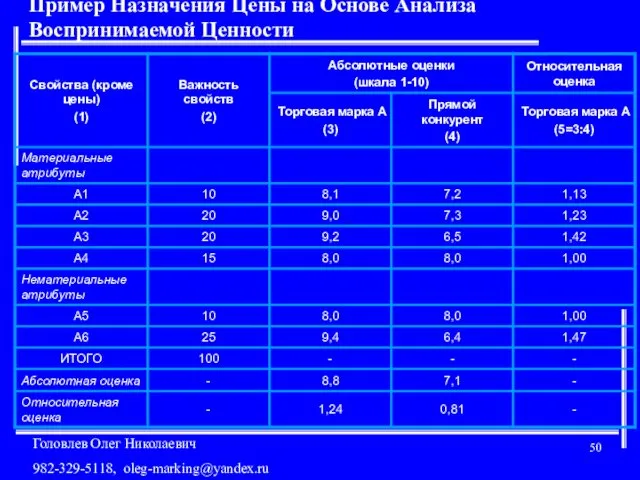

Пример Назначения Цены на Основе Анализа Воспринимаемой Ценности

Пример Назначения Цены на Основе Анализа Воспринимаемой Ценности

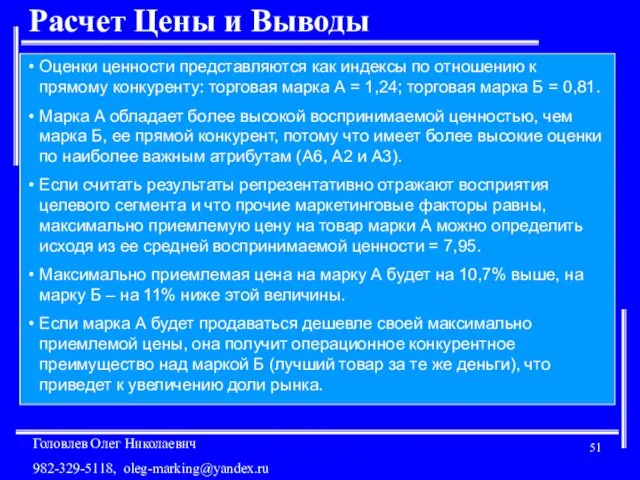

Расчет Цены и Выводы

Оценки ценности представляются как индексы по отношению к

Расчет Цены и Выводы

Оценки ценности представляются как индексы по отношению к

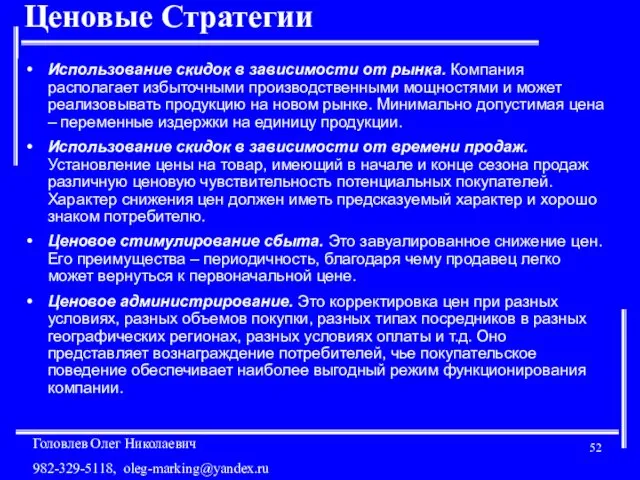

Ценовые Стратегии

Использование скидок в зависимости от рынка. Компания располагает избыточными производственными

Ценовые Стратегии

Использование скидок в зависимости от рынка. Компания располагает избыточными производственными

КАЧЕСТВЕННЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ: РЕАКЦИЯ КОНКУРЕНТОВ

КАЧЕСТВЕННЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ: РЕАКЦИЯ КОНКУРЕНТОВ

Ценообразование в Конкурентных Средах

В выборе ценовой стратегии компании влияют два фактора:

1)

Ценообразование в Конкурентных Средах

В выборе ценовой стратегии компании влияют два фактора:

1)

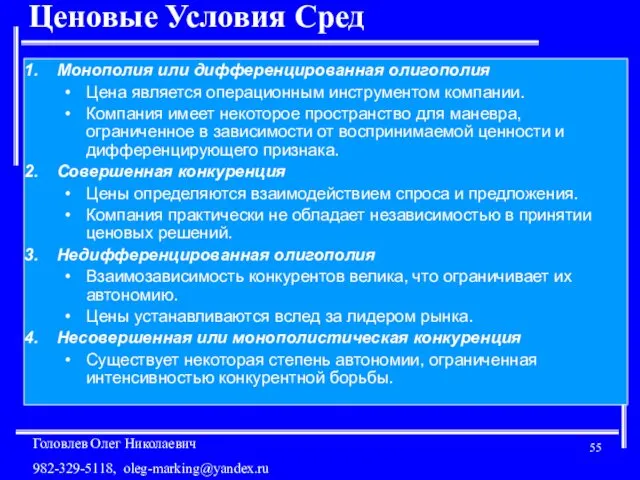

Ценовые Условия Сред

Монополия или дифференцированная олигополия

Цена является операционным инструментом компании.

Компания имеет

Ценовые Условия Сред

Монополия или дифференцированная олигополия

Цена является операционным инструментом компании.

Компания имеет

Зрелость Жизненного Цикла

В этих условиях существует недифференцированная олигополия, когда совокупный спрос

Зрелость Жизненного Цикла

В этих условиях существует недифференцированная олигополия, когда совокупный спрос

Снижение Цен

Снижение цен с прицелом на стимулирование спроса имеет смысл только

Снижение Цен

Снижение цен с прицелом на стимулирование спроса имеет смысл только

Потери от Снижения Цены

Потери от снижения цены могут быть велики, если

Потери от Снижения Цены

Потери от снижения цены могут быть велики, если

Маркетинговая Информация

Маркетинговая Информация

Данные и Информация

Данные - полученные разным способом «непереваренные» факты

Данные: Мои друзья

Данные и Информация

Данные - полученные разным способом «непереваренные» факты

Данные: Мои друзья

Маркетинговые Исследования

Какая информация и соответствующие данные для этого нужны ?

Как получить

Маркетинговые Исследования

Какая информация и соответствующие данные для этого нужны ?

Как получить

Процесс Маркетинговых Исследований

Определение потребности в

необходимых данных

Выбор метода исследования

Выбор источников информации

Процесс Маркетинговых Исследований

Определение потребности в

необходимых данных

Выбор метода исследования

Выбор источников информации

Типы Данных

Первичные - данные, которые ранее не существовали и которые собираются

Типы Данных

Первичные - данные, которые ранее не существовали и которые собираются

Вторичные

Информация, ее виды

Тип

Потребитель

Места продаж / Покупок

Экспертные оценки

Качественная: Почему?

Потеря точности и полноты

Происхождение

Первичные

Количественная:

Вторичные

Информация, ее виды

Тип

Потребитель

Места продаж / Покупок

Экспертные оценки

Качественная: Почему?

Потеря точности и полноты

Происхождение

Первичные

Количественная:

Виды Информации

Качественная - «ПОЧЕМУ?»

Отвечает на вопросы о рынке качественного характера.

Описывает

Виды Информации

Качественная - «ПОЧЕМУ?»

Отвечает на вопросы о рынке качественного характера.

Описывает

Источники Информации

Внутренняя

Вторичная / Опубликованная

Вторичная / Исследования

Первичная / Ad Hoc

Экспертные Оценки

Список Клиентов

когда,

Источники Информации

Внутренняя

Вторичная / Опубликованная

Вторичная / Исследования

Первичная / Ad Hoc

Экспертные Оценки

Список Клиентов

когда,

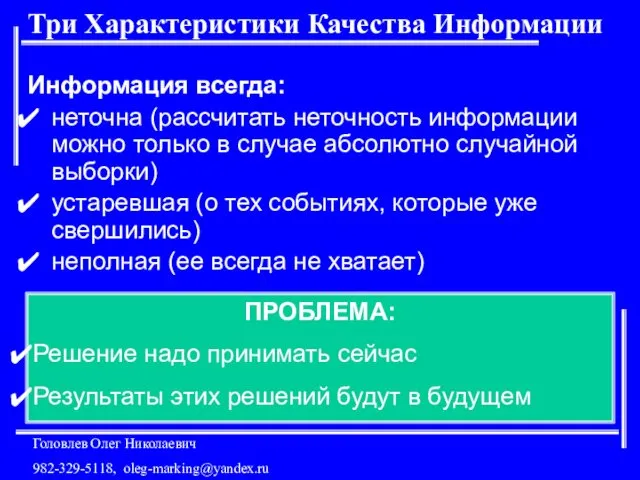

Три Характеристики Качества Информации

Информация всегда:

неточна (рассчитать неточность информации можно только в

Три Характеристики Качества Информации

Информация всегда:

неточна (рассчитать неточность информации можно только в

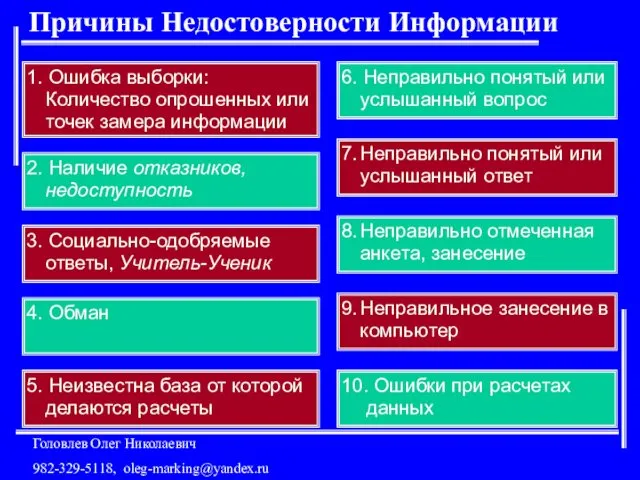

Причины Недостоверности Информации

1. Ошибка выборки: Количество опрошенных или точек замера информации

2.

Причины Недостоверности Информации

1. Ошибка выборки: Количество опрошенных или точек замера информации

2.

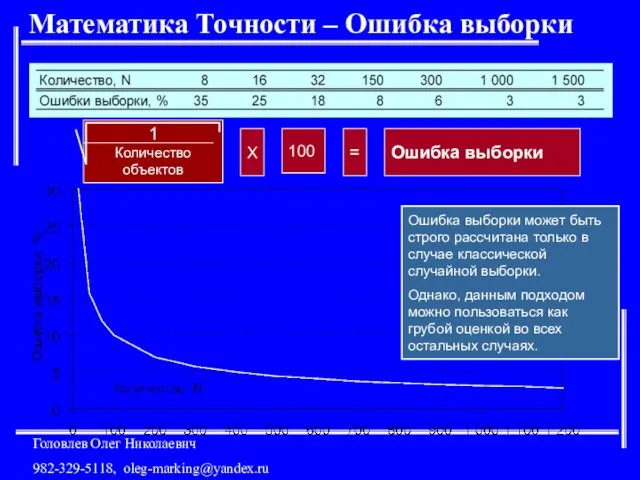

Математика Точности – Ошибка выборки

=

Ошибка выборки

Ошибка выборки может быть строго рассчитана

Математика Точности – Ошибка выборки

=

Ошибка выборки

Ошибка выборки может быть строго рассчитана

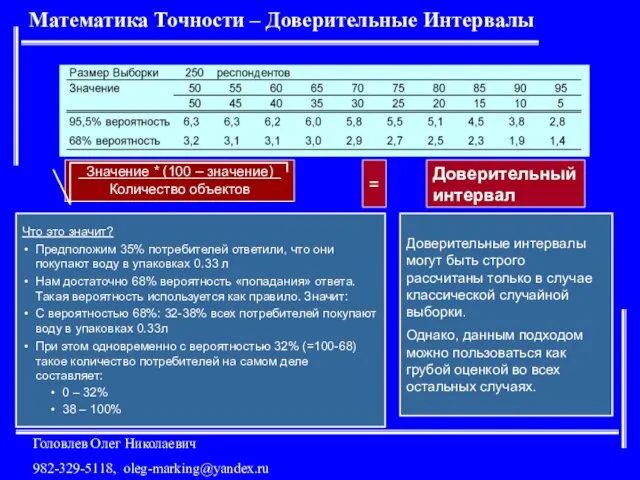

Математика Точности – Доверительные Интервалы

Доверительные интервалы могут быть строго рассчитаны только

Математика Точности – Доверительные Интервалы

Доверительные интервалы могут быть строго рассчитаны только

Семейное право

Семейное право Портфолио Чубыкиной Ирины Юрьевны воспитателя МБДОУ Детский сад №18 Колобок г. Брянск (часть IV)

Портфолио Чубыкиной Ирины Юрьевны воспитателя МБДОУ Детский сад №18 Колобок г. Брянск (часть IV) Пособие по выполнению капитального ремонта КТП 6-10/0,4 кВ

Пособие по выполнению капитального ремонта КТП 6-10/0,4 кВ Психика и мозг. Развитие психики в филогенезе и онтогенезе

Психика и мозг. Развитие психики в филогенезе и онтогенезе Логические выражения и таблицы истинности

Логические выражения и таблицы истинности Использование здоровье сберегающих технологий в логопедической практике

Использование здоровье сберегающих технологий в логопедической практике Softline. Двадцать лет успеха в IT

Softline. Двадцать лет успеха в IT Мировой океан

Мировой океан Гpузовые стропы общего назначения

Гpузовые стропы общего назначения Физико-химические методы водоподготовки

Физико-химические методы водоподготовки Консервативное лечение в послеоперационном периоде

Консервативное лечение в послеоперационном периоде Готовимся к ЕГЭ. Часть С. Комментарий к проблеме

Готовимся к ЕГЭ. Часть С. Комментарий к проблеме Понятие формы. Многообразие форм окружающего мира

Понятие формы. Многообразие форм окружающего мира Вычитание вида 52-24

Вычитание вида 52-24 Каталитические процессы нефтепереработки

Каталитические процессы нефтепереработки Презентация Строение атома

Презентация Строение атома Творческие проект Вышивка крестом

Творческие проект Вышивка крестом Общая характеристика состояния здоровья сахалинцев

Общая характеристика состояния здоровья сахалинцев Реализация личностно-ориентированного подхода в обучении иностранному языку, через внедрение игровой технологии

Реализация личностно-ориентированного подхода в обучении иностранному языку, через внедрение игровой технологии Protection – passive coherent location radar, radio monitoring and anti-uav system

Protection – passive coherent location radar, radio monitoring and anti-uav system Царква - неадменная частка складанай сістэмы сацыяльных узаемаадносін

Царква - неадменная частка складанай сістэмы сацыяльных узаемаадносін 24 мая – День славянской письменности и культуры

24 мая – День славянской письменности и культуры РАЗВИВАЕМ ЛОГИЧЕСКОЕ МЫШЛЕНИЕ

РАЗВИВАЕМ ЛОГИЧЕСКОЕ МЫШЛЕНИЕ Классификация отклонителей. Отклонители разового действия

Классификация отклонителей. Отклонители разового действия Верховный Суд РФ. Тема 7

Верховный Суд РФ. Тема 7 Хроническая сердечная недостаточность

Хроническая сердечная недостаточность тематический день Наши верные помощники-глаза в старшей группе

тематический день Наши верные помощники-глаза в старшей группе Обзор литературы. Певческие праздники и фестивали как фактор формирования музыкальной и эстетической культуры населения

Обзор литературы. Певческие праздники и фестивали как фактор формирования музыкальной и эстетической культуры населения