- Investice podniku

Содержание

- 2. Investice podniku

- 3. Osnova přednášky Vymezení investice Charakteristické znaky investiční činnosti Členění investic 4. Zdroje financování investic Hodnocení ekonomické

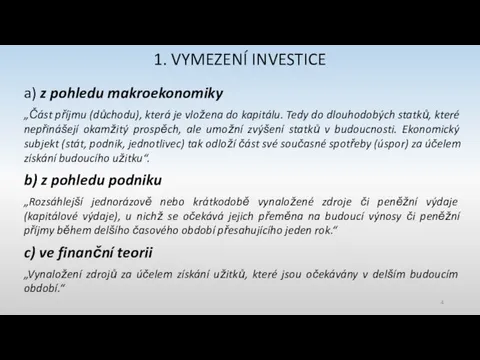

- 4. 1. VYMEZENÍ INVESTICE a) z pohledu makroekonomiky „Část příjmu (důchodu), která je vložena do kapitálu. Tedy

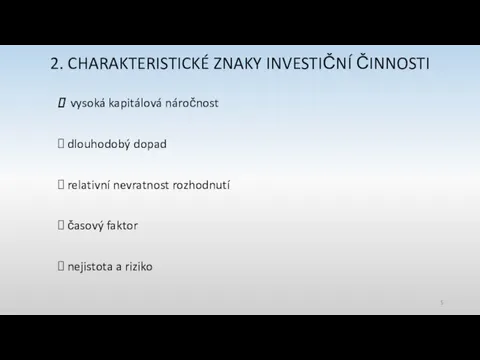

- 5. 2. CHARAKTERISTICKÉ ZNAKY INVESTIČNÍ ČINNOSTI vysoká kapitálová náročnost dlouhodobý dopad relativní nevratnost rozhodnutí časový faktor nejistota

- 6. 3. ČLENĚNÍ INVESTIC podle podoby kapitálové finanční b) z hlediska účetnictví hmotné nehmotné finanční c) z

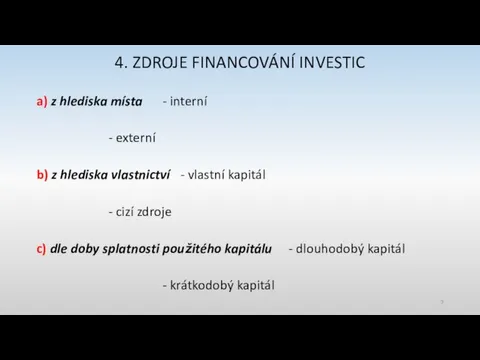

- 7. 4. ZDROJE FINANCOVÁNÍ INVESTIC a) z hlediska místa - interní - externí b) z hlediska vlastnictví

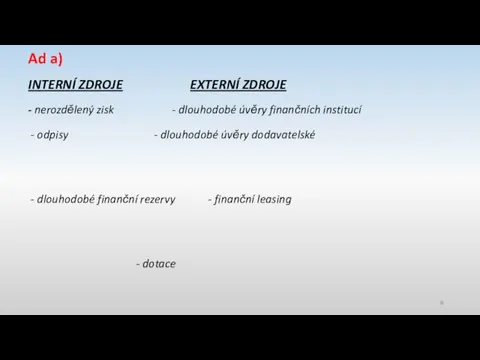

- 8. Ad a) INTERNÍ ZDROJE EXTERNÍ ZDROJE - nerozdělený zisk - dlouhodobé úvěry finančních institucí odpisy -

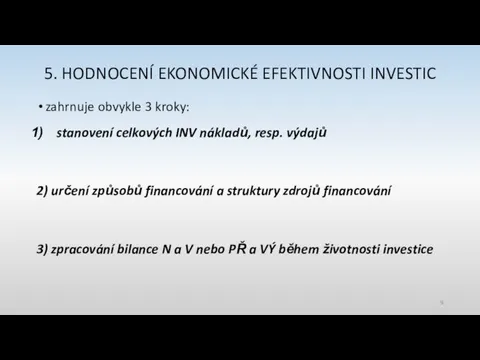

- 9. 5. HODNOCENÍ EKONOMICKÉ EFEKTIVNOSTI INVESTIC zahrnuje obvykle 3 kroky: stanovení celkových INV nákladů, resp. výdajů 2)

- 10. Metody hodnocení investic Statické Dynamické

- 11. Statické metody 1. Celkový příjem z investice:

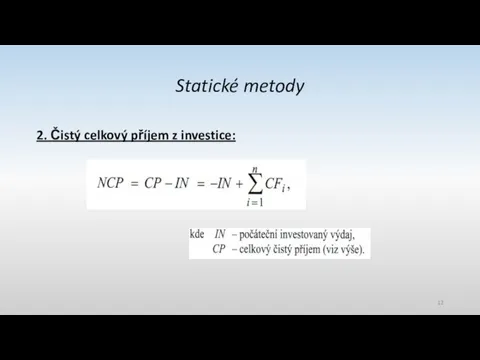

- 12. Statické metody 2. Čistý celkový příjem z investice:

- 13. Statické metody 3. Průměrné roční cash flow:

- 14. Statické metody

- 15. Statické metody

- 16. PŘ 1a): Plánované CF subjektu A související s koupí a provozem kopírovacího stroje: Vypočítejte: Celkový příjem

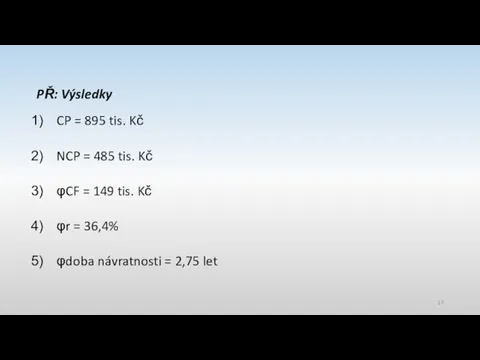

- 17. PŘ: Výsledky CP = 895 tis. Kč NCP = 485 tis. Kč φCF = 149 tis.

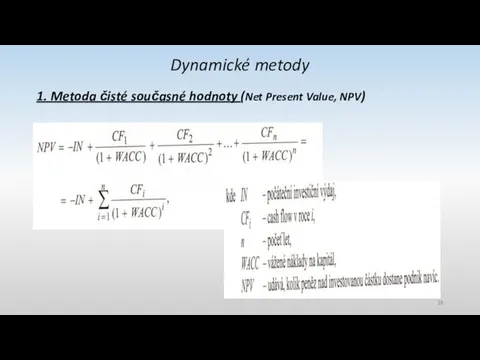

- 18. Dynamické metody 1. Metoda čisté současné hodnoty (Net Present Value, NPV)

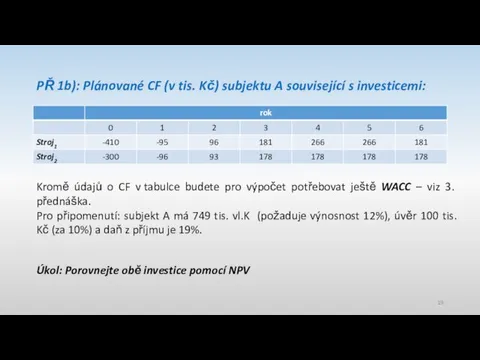

- 19. PŘ 1b): Plánované CF (v tis. Kč) subjektu A související s investicemi: Kromě údajů o CF

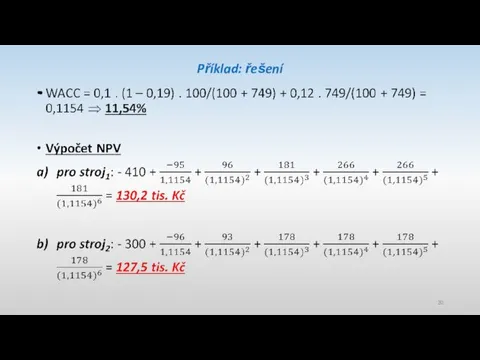

- 20. Příklad: řešení

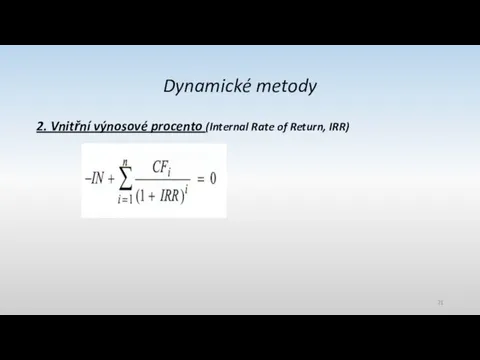

- 21. Dynamické metody 2. Vnitřní výnosové procento (Internal Rate of Return, IRR)

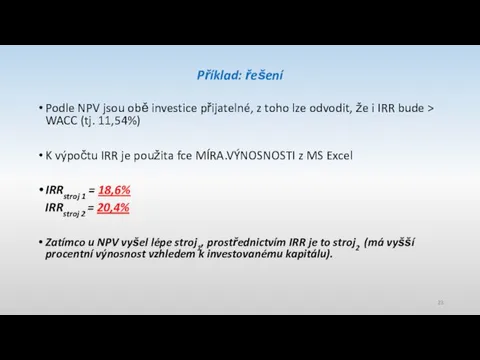

- 22. PŘ 1c): Subjekt bude obě investice posuzovat také prostřednictvím IRR: IRRstroj 1 = ? IRRstroj 2

- 23. Příklad: řešení Podle NPV jsou obě investice přijatelné, z toho lze odvodit, že i IRR bude

- 24. Dynamické metody 3. Index ziskovosti (Profitability Index, PI)

- 25. PŘ 1d): Výpočet PI subjektu pro obě investice: PIstroj 1 = ? PIstroj 2 = ?

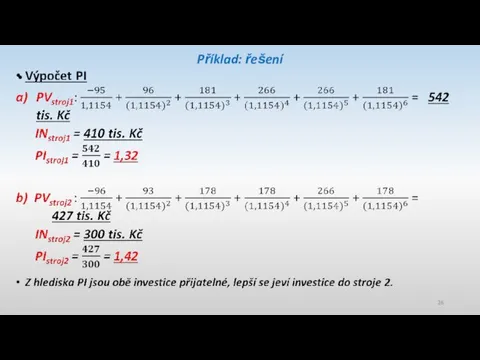

- 26. Příklad: řešení

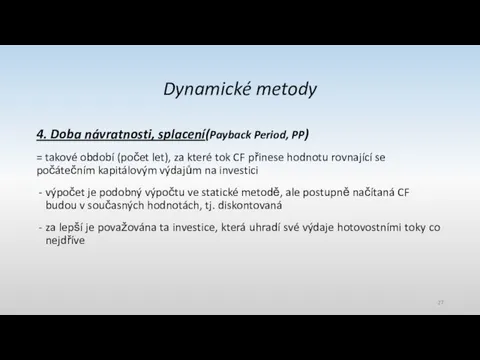

- 27. Dynamické metody 4. Doba návratnosti, splacení(Payback Period, PP) = takové období (počet let), za které tok

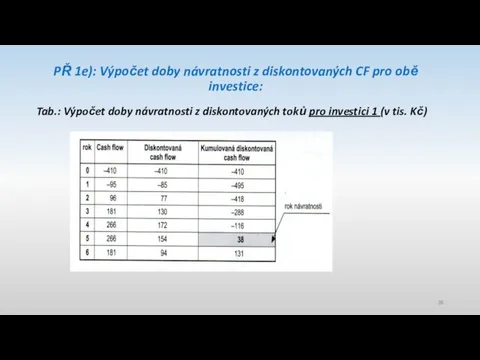

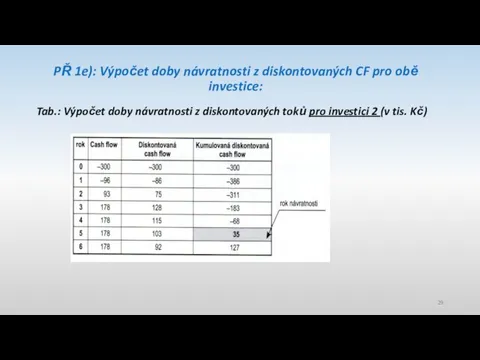

- 28. PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice: Tab.: Výpočet doby návratnosti z

- 29. PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice: Tab.: Výpočet doby návratnosti z

- 31. Скачать презентацию

Investice podniku

Investice podniku

Osnova přednášky

Vymezení investice

Charakteristické znaky investiční činnosti

Členění investic

4. Zdroje financování investic

Hodnocení ekonomické

Osnova přednášky

Vymezení investice

Charakteristické znaky investiční činnosti

Členění investic

4. Zdroje financování investic

Hodnocení ekonomické

1. VYMEZENÍ INVESTICE

a) z pohledu makroekonomiky

„Část příjmu (důchodu), která je vložena

1. VYMEZENÍ INVESTICE

a) z pohledu makroekonomiky

„Část příjmu (důchodu), která je vložena

2. CHARAKTERISTICKÉ ZNAKY INVESTIČNÍ ČINNOSTI

vysoká kapitálová náročnost

dlouhodobý dopad

relativní nevratnost rozhodnutí

2. CHARAKTERISTICKÉ ZNAKY INVESTIČNÍ ČINNOSTI

vysoká kapitálová náročnost

dlouhodobý dopad

relativní nevratnost rozhodnutí

3. ČLENĚNÍ INVESTIC

podle podoby

kapitálové

finanční

b) z hlediska účetnictví

hmotné

nehmotné

finanční

c) z hlediska přínosu

regulatorní

obnovovací

rozvojové

3. ČLENĚNÍ INVESTIC

podle podoby

kapitálové

finanční

b) z hlediska účetnictví

hmotné

nehmotné

finanční

c) z hlediska přínosu

regulatorní

obnovovací

rozvojové

4. ZDROJE FINANCOVÁNÍ INVESTIC

a) z hlediska místa - interní

- externí

b) z hlediska

4. ZDROJE FINANCOVÁNÍ INVESTIC

a) z hlediska místa - interní

- externí

b) z hlediska

Ad a)

INTERNÍ ZDROJE EXTERNÍ ZDROJE

- nerozdělený zisk - dlouhodobé úvěry finančních institucí

odpisy -

Ad a)

INTERNÍ ZDROJE EXTERNÍ ZDROJE

- nerozdělený zisk - dlouhodobé úvěry finančních institucí

odpisy -

5. HODNOCENÍ EKONOMICKÉ EFEKTIVNOSTI INVESTIC

zahrnuje obvykle 3 kroky:

stanovení celkových INV nákladů,

5. HODNOCENÍ EKONOMICKÉ EFEKTIVNOSTI INVESTIC

zahrnuje obvykle 3 kroky:

stanovení celkových INV nákladů,

Metody hodnocení investic

Statické

Dynamické

Metody hodnocení investic

Statické

Dynamické

Statické metody

1. Celkový příjem z investice:

Statické metody

1. Celkový příjem z investice:

Statické metody

2. Čistý celkový příjem z investice:

Statické metody

2. Čistý celkový příjem z investice:

Statické metody

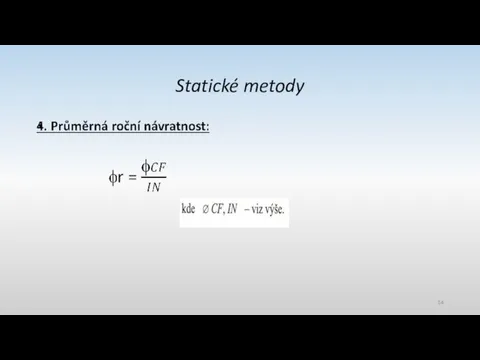

3. Průměrné roční cash flow:

Statické metody

3. Průměrné roční cash flow:

Statické metody

Statické metody

Statické metody

Statické metody

PŘ 1a): Plánované CF subjektu A související s koupí a provozem

PŘ 1a): Plánované CF subjektu A související s koupí a provozem

PŘ: Výsledky

CP = 895 tis. Kč

NCP = 485 tis. Kč

φCF =

PŘ: Výsledky

CP = 895 tis. Kč

NCP = 485 tis. Kč

φCF =

Dynamické metody

1. Metoda čisté současné hodnoty (Net Present Value, NPV)

Dynamické metody

1. Metoda čisté současné hodnoty (Net Present Value, NPV)

PŘ 1b): Plánované CF (v tis. Kč) subjektu A související s

PŘ 1b): Plánované CF (v tis. Kč) subjektu A související s

Příklad: řešení

Příklad: řešení

Dynamické metody

2. Vnitřní výnosové procento (Internal Rate of Return, IRR)

Dynamické metody

2. Vnitřní výnosové procento (Internal Rate of Return, IRR)

PŘ 1c): Subjekt bude obě investice posuzovat také

prostřednictvím IRR:

IRRstroj 1

PŘ 1c): Subjekt bude obě investice posuzovat také

prostřednictvím IRR:

IRRstroj 1

Příklad: řešení

Podle NPV jsou obě investice přijatelné, z toho lze odvodit,

Příklad: řešení

Podle NPV jsou obě investice přijatelné, z toho lze odvodit,

Dynamické metody

3. Index ziskovosti (Profitability Index, PI)

Dynamické metody

3. Index ziskovosti (Profitability Index, PI)

PŘ 1d): Výpočet PI subjektu pro obě investice:

PIstroj 1 = ?

PIstroj

PŘ 1d): Výpočet PI subjektu pro obě investice:

PIstroj 1 = ?

PIstroj

Příklad: řešení

Příklad: řešení

Dynamické metody

4. Doba návratnosti, splacení(Payback Period, PP)

= takové období (počet let),

Dynamické metody

4. Doba návratnosti, splacení(Payback Period, PP)

= takové období (počet let),

PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice:

Tab.:

PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice:

Tab.:

PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice:

Tab.:

PŘ 1e): Výpočet doby návratnosti z diskontovaných CF pro obě investice:

Tab.:

Становление наук о человеке

Становление наук о человеке Античная философия

Античная философия Беременность и заболевания сердечно-сосудистой системы. Лекция 7

Беременность и заболевания сердечно-сосудистой системы. Лекция 7 Який сміх – така й людина!

Який сміх – така й людина! Звуковая презентация Узнай звук

Звуковая презентация Узнай звук Региональные экономические интеграционные группировки

Региональные экономические интеграционные группировки Водные виды адаптивной двигательной рекреации

Водные виды адаптивной двигательной рекреации Компьютер и здоровье школьника

Компьютер и здоровье школьника Презентация к внеклассному мероприятию Что значит быть хорошим сыном или дочерью.

Презентация к внеклассному мероприятию Что значит быть хорошим сыном или дочерью. Теория коллектива

Теория коллектива Взаимное расположение прямой и окружности

Взаимное расположение прямой и окружности Педагогика: анализ основных теоретических аспектов

Педагогика: анализ основных теоретических аспектов Потребности человека

Потребности человека Материки Южного полушария.

Материки Южного полушария. Рекламное агентство Wieden+Kennedy

Рекламное агентство Wieden+Kennedy The teacher of the year contest Master Class Roman Kovshik

The teacher of the year contest Master Class Roman Kovshik Применение неметаллических композиционных материалов (НМКМ) в твердотопливных ракетных двигателях (РДТТ)

Применение неметаллических композиционных материалов (НМКМ) в твердотопливных ракетных двигателях (РДТТ) Новый год в России

Новый год в России Поршневые насосы

Поршневые насосы Людям планеты-мир без тревог и слез

Людям планеты-мир без тревог и слез Викторина на знание вселенной Gachimuchi

Викторина на знание вселенной Gachimuchi Ветеринарно-санитарная оценка кормов для промышленного производства

Ветеринарно-санитарная оценка кормов для промышленного производства Знакомство с Интернетом. Браузеры. Безопасная работа в Интернете. 7 класс

Знакомство с Интернетом. Браузеры. Безопасная работа в Интернете. 7 класс Доклад о результатах служебной деятельности Управления по конвоированию за 1 полугодие 2017 год

Доклад о результатах служебной деятельности Управления по конвоированию за 1 полугодие 2017 год Прощальная беседа Иисуса Христа с учениками

Прощальная беседа Иисуса Христа с учениками Антарктида.2

Антарктида.2 Лассификация альтернативных топлив. Сжиженные и сжатые газы

Лассификация альтернативных топлив. Сжиженные и сжатые газы Презентация МАСТЕР – КЛАСС по пластичной замше

Презентация МАСТЕР – КЛАСС по пластичной замше