- Инвестиционный портфель предприятия

Содержание

- 2. / Вопросы темы 6: 6.1. Понятие инвестиционного портфеля предприятия, цели и принципы его формирования 6..2. Портфель

- 3. 6.1. Понятие инвестиционного портфеля предприятия, цели и принципы его формирования Инвестиционный портфель предприятия представляет собой набор

- 4. / Ответы на эти вопросы тесно связаны. В зависимости от направленности избранной инвестиционной политики определяется система

- 5. . Основная цель формирования инвестиционного портфеля может быть сформулирована как обеспечение реализации разработанной инвестиционной стратегии (

- 6. . Например, инвестиционный портфель фирмы в условиях рыночной экономики включает не только портфель реальных инвестиций, но

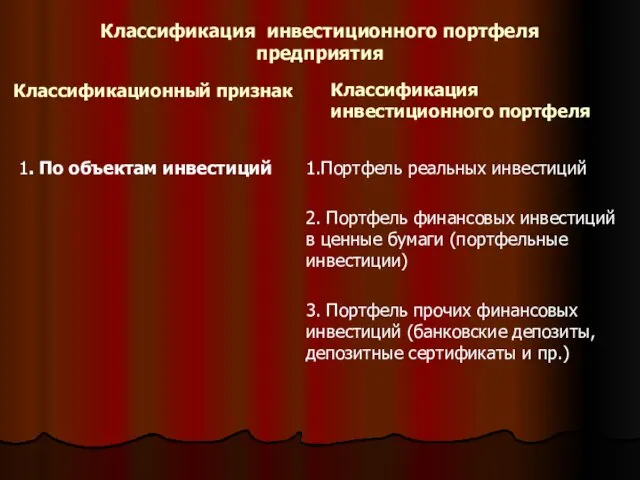

- 7. Классификация инвестиционного портфеля предприятия Классификационный признак 1. По объектам инвестиций Классификация инвестиционного портфеля 1.Портфель реальных инвестиций

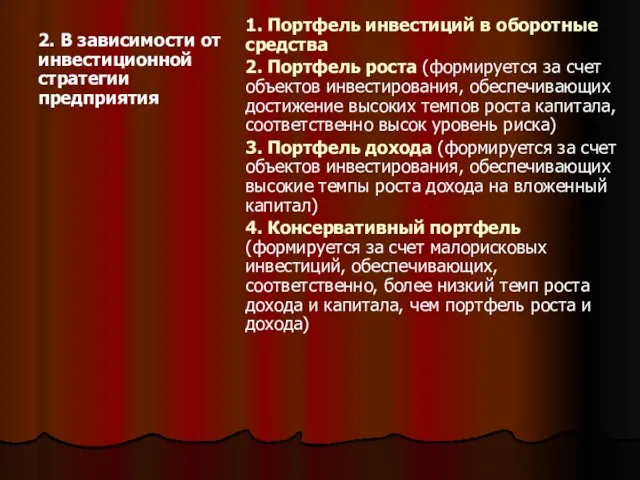

- 8. . 2. В зависимости от инвестиционной стратегии предприятия 1. Портфель инвестиций в оборотные средства 2. Портфель

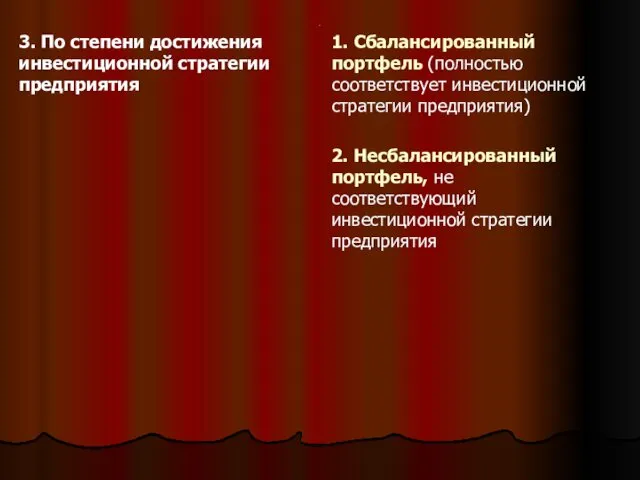

- 9. . 3. По степени достижения инвестиционной стратегии предприятия 1. Сбалансированный портфель (полностью соответствует инвестиционной стратегии предприятия)

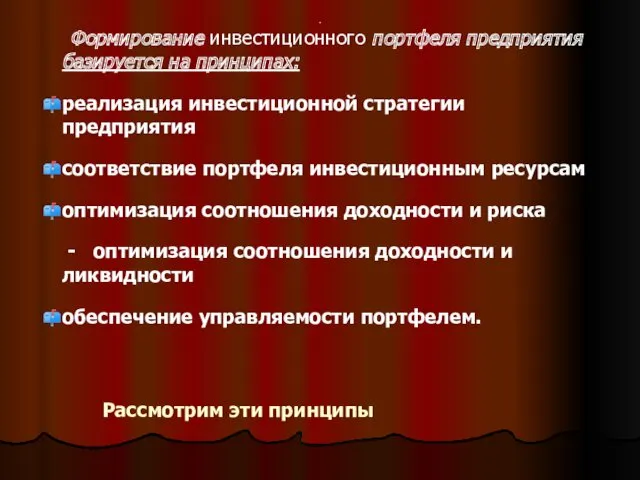

- 10. . Формирование инвестиционного портфеля предприятия базируется на принципах: реализация инвестиционной стратегии предприятия соответствие портфеля инвестиционным ресурсам

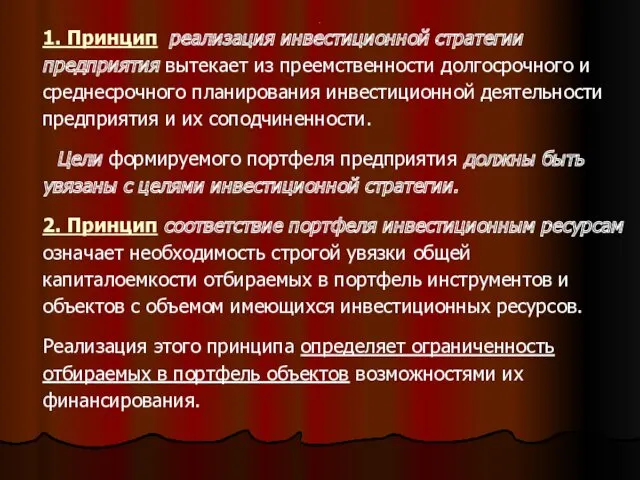

- 11. . 1. Принцип реализация инвестиционной стратегии предприятия вытекает из преемственности долгосрочного и среднесрочного планирования инвестиционной деятельности

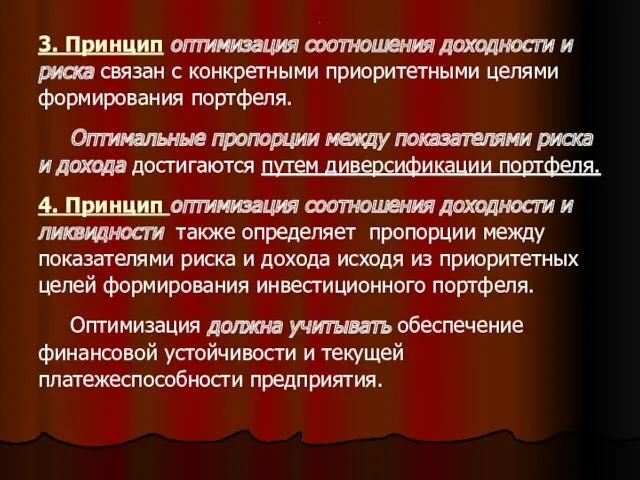

- 12. . 3. Принцип оптимизация соотношения доходности и риска связан с конкретными приоритетными целями формирования портфеля. Оптимальные

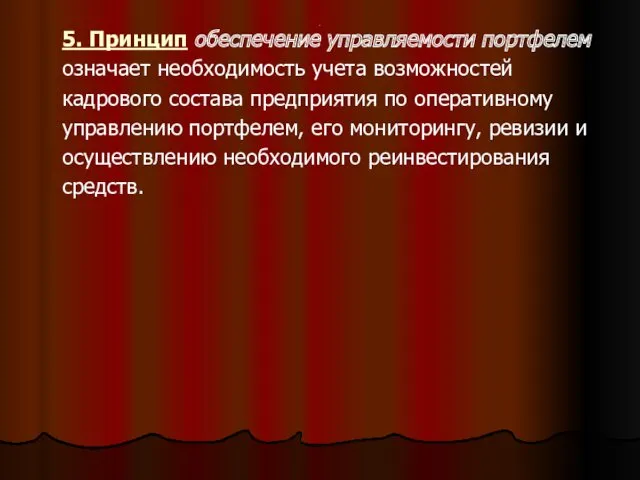

- 13. . 5. Принцип обеспечение управляемости портфелем означает необходимость учета возможностей кадрового состава предприятия по оперативному управлению

- 14. 6.2. Портфель реальных инвестиционных проектов и портфель ценных бумаг Реальное инвестирование составляет основу инвестиционной деятельности предприятия.

- 15. . тесно связано с операционной деятельностью предприятия. От успешной реализации проектов зависят параметры будущего операционного процесса

- 16. . В отличие от портфелей других объектов инвестирования портфель реальных инвестиционных проектов является: 1. наиболее капиталоемким,

- 17. . Формирование портфеля реальных инвестиций базируется на принципах: 1. Множественность критериев отбора для включения реальных проектов

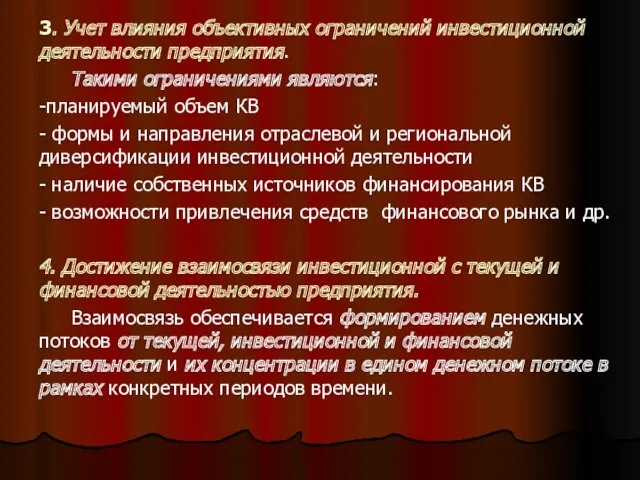

- 18. . 3. Учет влияния объективных ограничений инвестиционной деятельности предприятия. Такими ограничениями являются: -планируемый объем КВ -

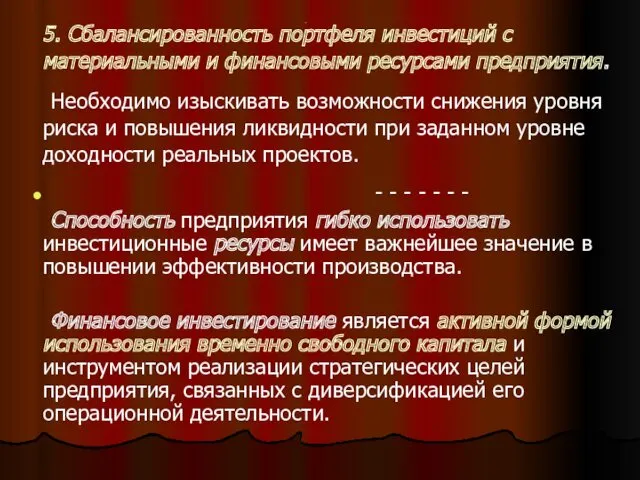

- 19. . 5. Сбалансированность портфеля инвестиций с материальными и финансовыми ресурсами предприятия. Необходимо изыскивать возможности снижения уровня

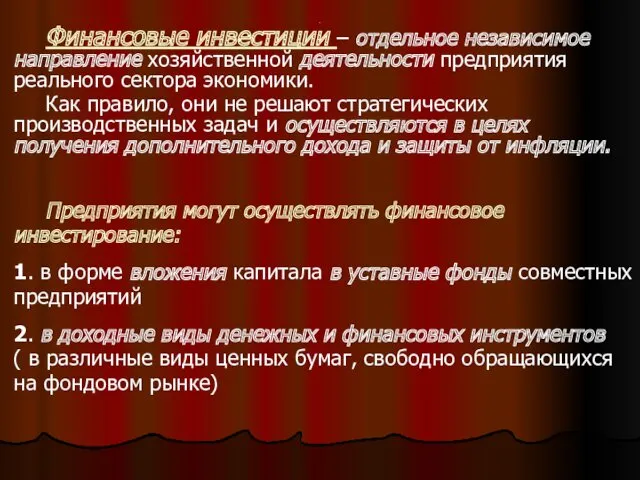

- 20. . Финансовые инвестиции – отдельное независимое направление хозяйственной деятельности предприятия реального сектора экономики. Как правило, они

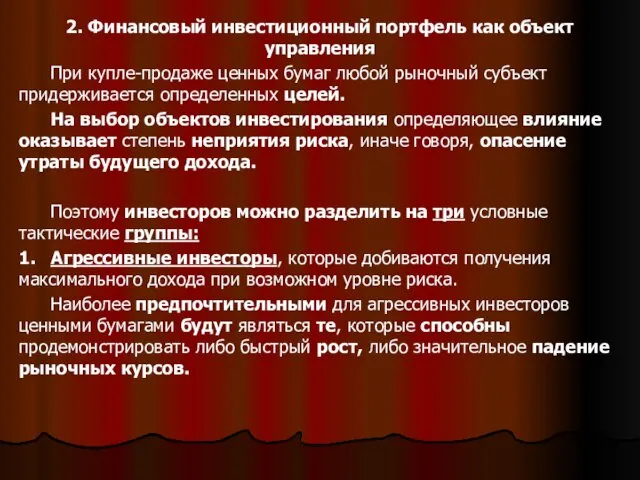

- 21. . 2. Финансовый инвестиционный портфель как объект управления При купле-продаже ценных бумаг любой рыночный субъект придерживается

- 22. . 2.Консервативные инвесторы, которые рассчитывают на получение дохода при пониженном уровне риска. Консервативные инвесторы выбирают для

- 23. . Покупая и продавая ценные бумаги, рыночные субъекты формируют портфели. Причем портфель может даже состоять из

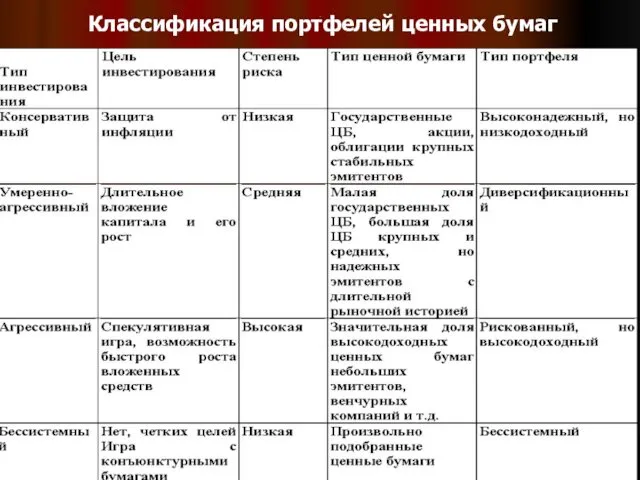

- 24. . Классификация портфелей ценных бумаг

- 25. . Итак, т.е. в придании совокупности ценных бумаг таких инвестиционных характеристик, которые недостижимы в случае владения

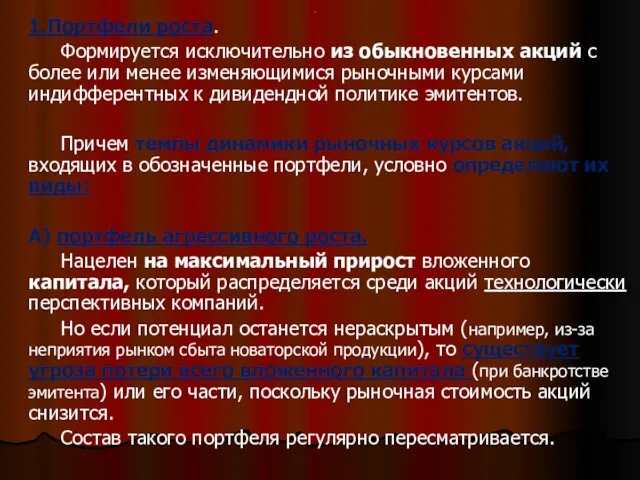

- 26. . 1.Портфели роста. Формируется исключительно из обыкновенных акций с более или менее изменяющимися рыночными курсами индифферентных

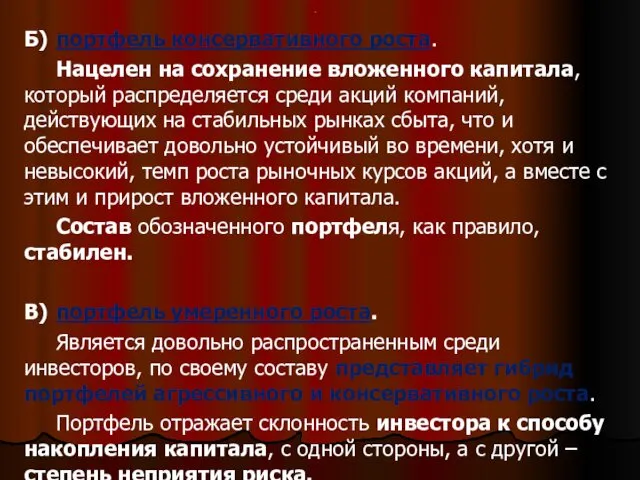

- 27. . Б) портфель консервативного роста. Нацелен на сохранение вложенного капитала, который распределяется среди акций компаний, действующих

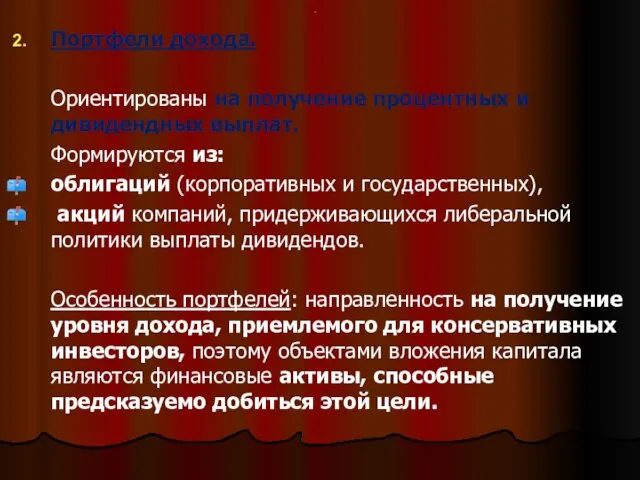

- 28. . Портфели дохода. Ориентированы на получение процентных и дивидендных выплат. Формируются из: облигаций (корпоративных и государственных),

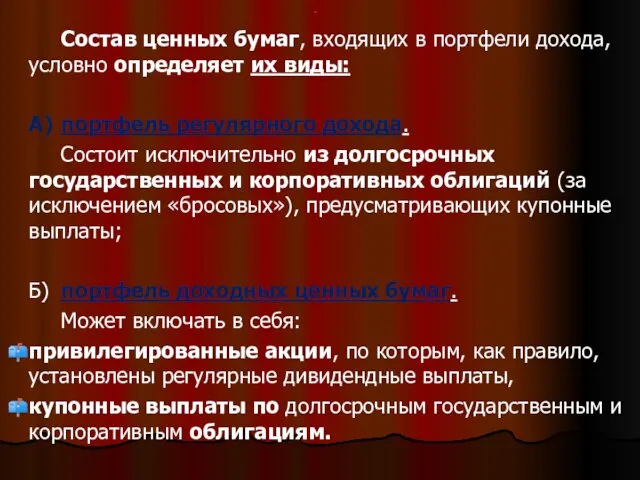

- 29. . Состав ценных бумаг, входящих в портфели дохода, условно определяет их виды: А) портфель регулярного дохода.

- 30. . 3. Портфели роста и дохода. Нацелены на избежание возможных потерь капитала, вложенного в ценные бумаги,

- 31. . Б) сбалансированный портфель. Сочетание стабильных купонных и дивидендных выплат. Этот портфель также является специфическим по

- 32. . В указанную схему не вошли портфели, содержащие: деривативы, конвертируемые ценные бумаги. Однако из обзора ясно

- 33. . Управление портфелем может рассматриваться как Определение типа и вида портфеля на основе отношения инвестора к

- 34. . 4.Придание портфелю наилучших характеристик по риску и ожидаемой доходности на основе заявленных инвестором предпочтений. 5.

- 35. . Выводы: 1. Измерение эффективности управления является неотъемлемой частью процесса инвестиционного менеджмента. Оно является механизмом контроля

- 36. . 3. Доходность портфеля равняется разности между конечной и исходной стоимостью портфеля, деленной на его исходную

- 37. . 6. Идея, лежащая в основе оценки эффективности, заключается в сравнении доходностей активно управляемого портфеля с

- 38. . Финансовое инвестирование за последние годы получило широкое распространение. Оно предоставляет широкий выбор альтернативных инвестиционных решений

- 39. . *Диверсификация – сознательное комбинирование инвестиционных объектов, при котором достигается не просто их разнообразие, но и

- 40. . 2. Если инвестор консервативен и стремится обеспечить сохранность и увеличение капитала, в портфель включаются высоколиквидные

- 41. . Совокупный риск портфеля можно разложить на две составные части: - рыночный риск, который нельзя исключить

- 42. . Это означает, что инвестор должен оценить ожидаемую доходность и стандартное отклонение каждого портфеля, а затем

- 43. . Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное

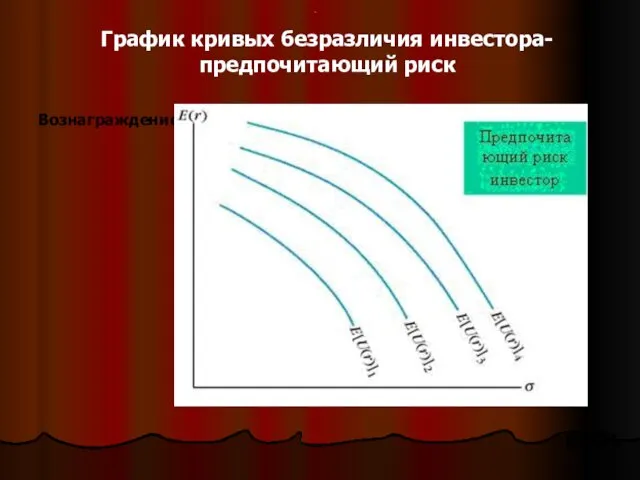

- 44. . Кривые безразличия отражают отношение инвестора к риску и доходности. Они могут быть представлены как двухмерный

- 45. . Первое важное свойство кривых безразличия: все портфели, лежащие на одной заданной кривой безразличия, являются равноценными

- 46. . Располагая информацией об ожидаемой доходности и стандартных отклонениях возможных портфелей ценных бумаг, можно построить карту

- 47. . График кривых безразличия инвестора- предпочитающий риск Вознаграждение риск

- 48. . Риск в теории портфеля рассматривается с т.з. угрозы осуществления неблагоприятного события. Например, Инвестор может не

- 49. . Однако все не так просто в случае, когда инвестору нужно выбирать между портфелями, у которых:

- 50. . Очевидно, чем больше рыночная цена финансового актива на конец рассматриваемого периода, тем больше фактическая доходность.

- 51. . Риск инвестиций в ценные бумаги носит спекулятивный характер, т.е. отклонения фактической доходности от ожидаемого уровня

- 52. . Выводы: 1. Подход Марковица к проблеме выбора портфеля предполагает, что инвестор старается решить две проблемы:

- 53. . 3. Кривая безразличия представляет собой различные комбинации риска и доходности, которые инвестор считает равноценными. 4.

- 54. . 6. Ковариация и корреляция измеряют степень согласованности изменений значений двух случайных переменных. 7. Стандартное отклонение

- 55. . Общий риск портфеля состоит из двух компонентов, аналогичных двум компонентам общего риска отдельных ценных бумаг.

- 56. . Совершенно другая ситуация возникает при рассмотрении собственного риска портфеля. В портфеле некоторые ценные бумаги могут

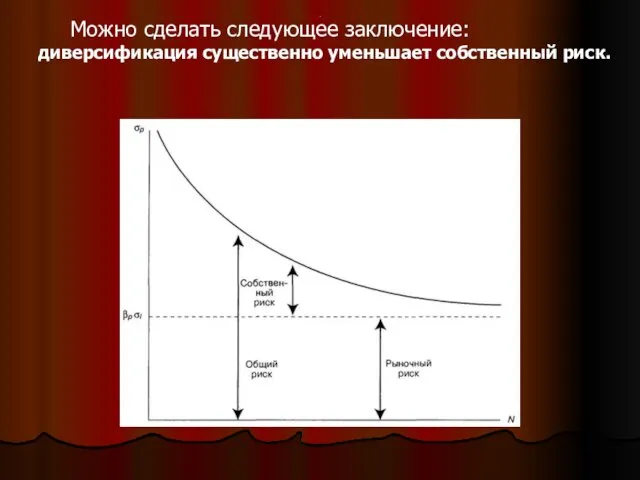

- 57. . Можно сделать следующее заключение: диверсификация существенно уменьшает собственный риск.

- 58. . Проще говоря, портфель, состоящий из 30 или более случайно выбранных ценных бумаг, будет иметь относительно

- 59. . По мнению Марковица, инвестор должен принимать решение по выбору портфеля исходя исключительно из показателей ожидаемой

- 60. .. Практическое применение и значимость теории. Классическая портфельная теория прошла три этапа своего развития. Первым этапом

- 61. .. Работы этих ученых сразу же стали широко признанными. Более того: схемы расчетов, приведенные в них,

- 62. . Метод, применяемый при выборе оптимального портфеля, использует «кривые безразличия». «Кривые безразличия» отражают отношение инвестора к

- 63. . Первое важное свойство кривых безразличия – все портфели, представленные на одной заданной кривой безразличия, равноценны

- 64. . Финансовые инвестиции характеризуются более высоким уровнем ликвидности и более низким уровнем доходности по отношению к

- 65. . Плюс: В сравнении с портфелем реальных инвестиционных проектов портфель ценных бумаг имеет сравнительно легкую управляемость.

- 66. . Предприятие, которое имеет портфель финансовых инвестиций может обраться в банк и заключить договор на управление

- 67. . *РЕПО – соглашение между контрагентами, в соответствии с которым одна сторона продает другой ценные бумаги

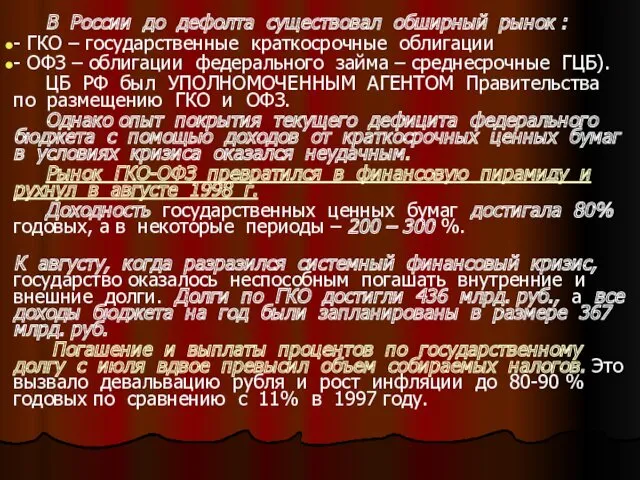

- 68. . Справка: Выпуск ГЦБ осуществляется для финансирования: - бюджетного дефицита, - целевых программ - для регулирования

- 69. . Банк России, отвечающий за кредитно-денежную политику, использует ГЦБ в КАЧЕСТВЕ ИНСТРУМЕНТА РЕГУЛИРОВАНИЯ ДЕНЕЖНОЙ МАССЫ В

- 70. . В России до дефолта существовал обширный рынок : - ГКО – государственные краткосрочные облигации -

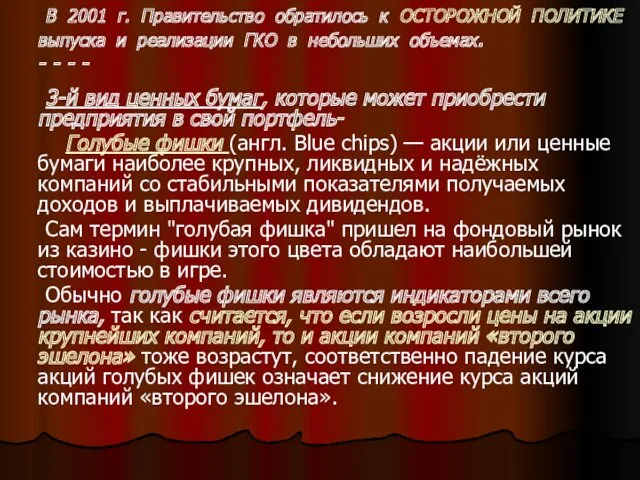

- 71. . В 2001 г. Правительство обратилось к ОСТОРОЖНОЙ ПОЛИТИКЕ выпуска и реализации ГКО в небольших объемах.

- 72. . Акции голубых фишек являются наиболее ликвидными на рынке ценных бумаг. В настоящее время в России

- 73. . Голубым фишкам свойственно следующее: 1. Стабильный рост в течение ряда лет, причем обусловленный не спекуляциями,

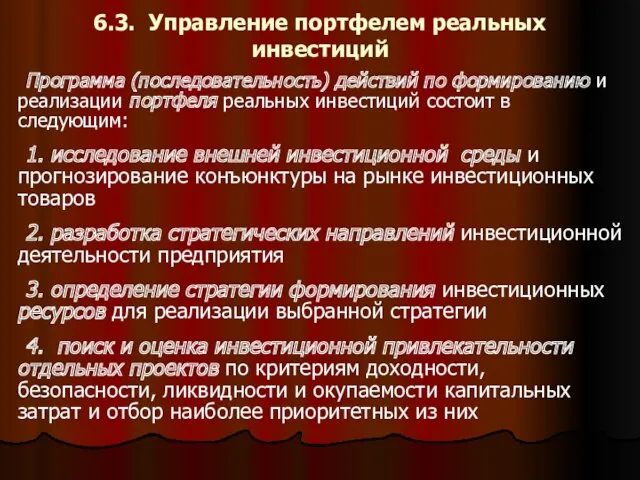

- 74. 6.3. Управление портфелем реальных инвестиций Программа (последовательность) действий по формированию и реализации портфеля реальных инвестиций состоит

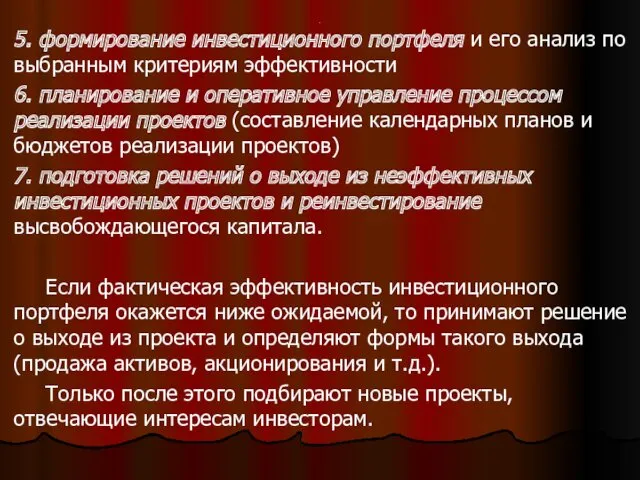

- 75. . 5. формирование инвестиционного портфеля и его анализ по выбранным критериям эффективности 6. планирование и оперативное

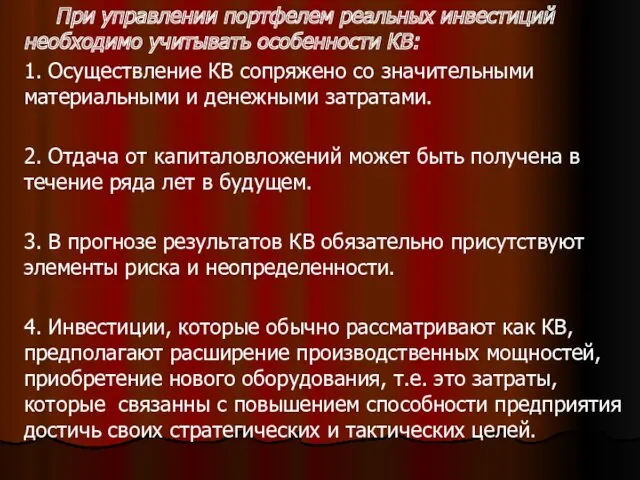

- 76. . При управлении портфелем реальных инвестиций необходимо учитывать особенности КВ: 1. Осуществление КВ сопряжено со значительными

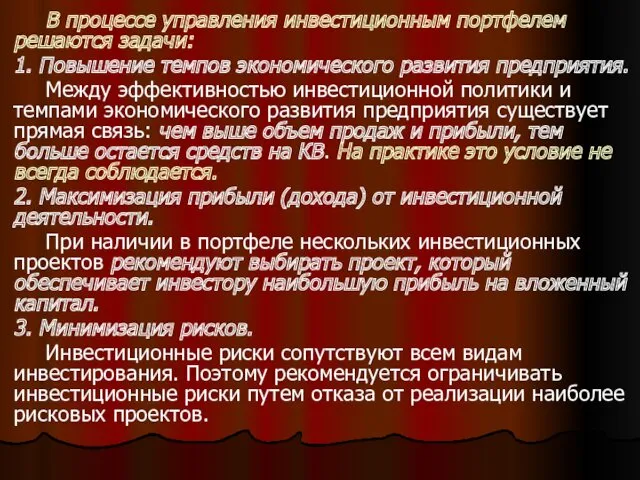

- 77. . В процессе управления инвестиционным портфелем решаются задачи: 1. Повышение темпов экономического развития предприятия. Между эффективностью

- 78. . 4. Ускорение реализации инвестиционных проектов ( затягивание реализации ухудшает финансовое положение предприятия) . 5. Обеспечение

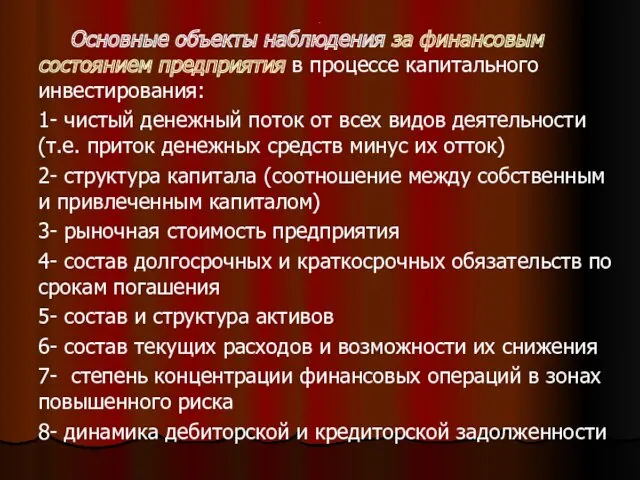

- 79. . Основные объекты наблюдения за финансовым состоянием предприятия в процессе капитального инвестирования: 1- чистый денежный поток

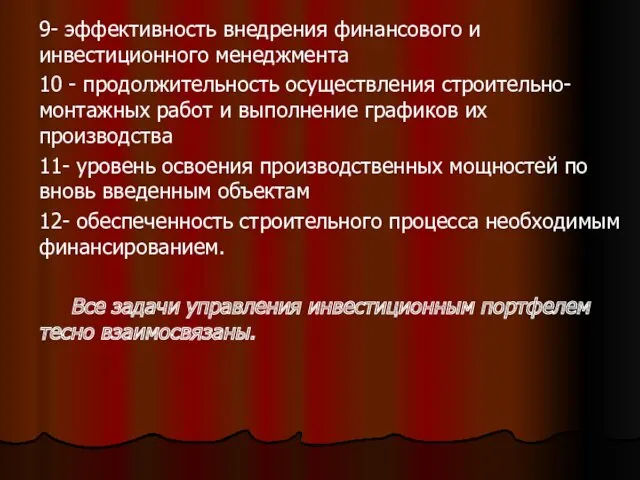

- 80. . 9- эффективность внедрения финансового и инвестиционного менеджмента 10 - продолжительность осуществления строительно-монтажных работ и выполнение

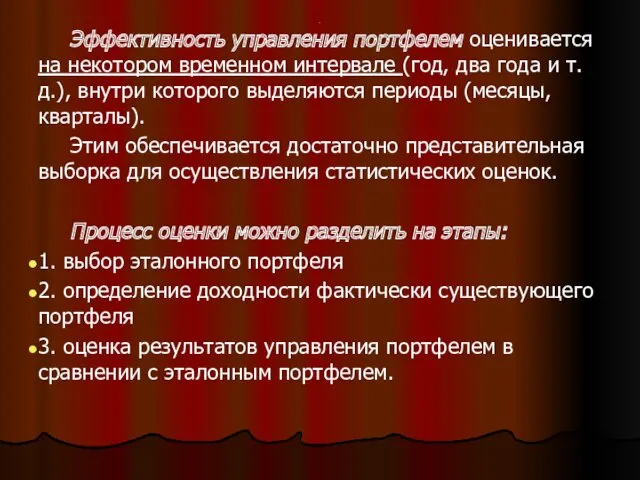

- 81. . Эффективность управления портфелем оценивается на некотором временном интервале (год, два года и т.д.), внутри которого

- 82. . Успешная реализация сформированного портфеля реальных инвестиционных проектов предприятия во многом определяется системой оперативного управления этим

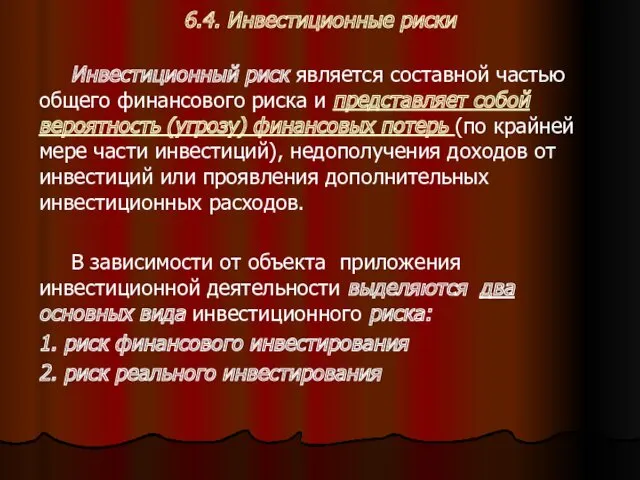

- 83. 6.4. Инвестиционные риски Инвестиционный риск является составной частью общего финансового риска и представляет собой вероятность (угрозу)

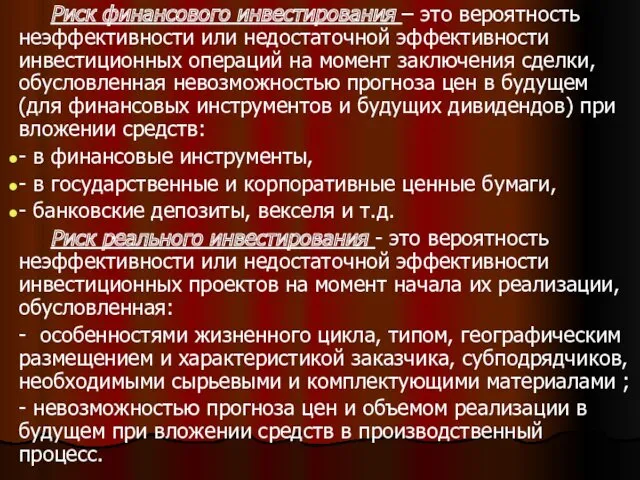

- 84. . Риск финансового инвестирования – это вероятность неэффективности или недостаточной эффективности инвестиционных операций на момент заключения

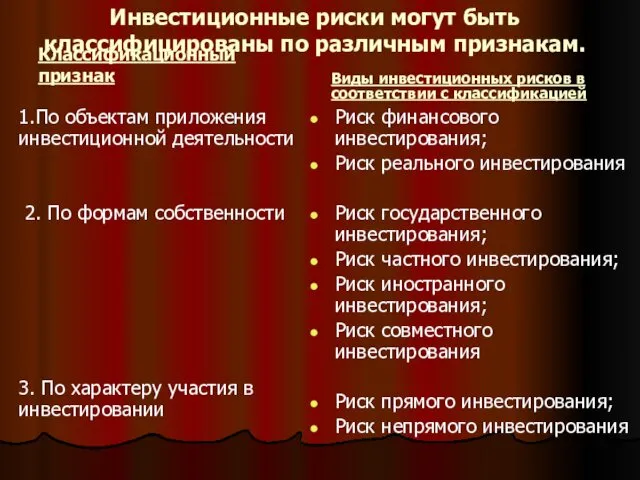

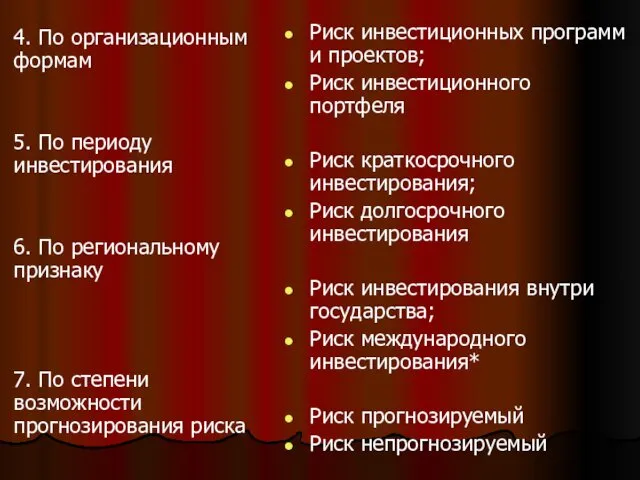

- 85. Инвестиционные риски могут быть классифицированы по различным признакам. Классификационный признак 1.По объектам приложения инвестиционной деятельности 2.

- 86. . 4. По организационным формам 5. По периоду инвестирования 6. По региональному признаку 7. По степени

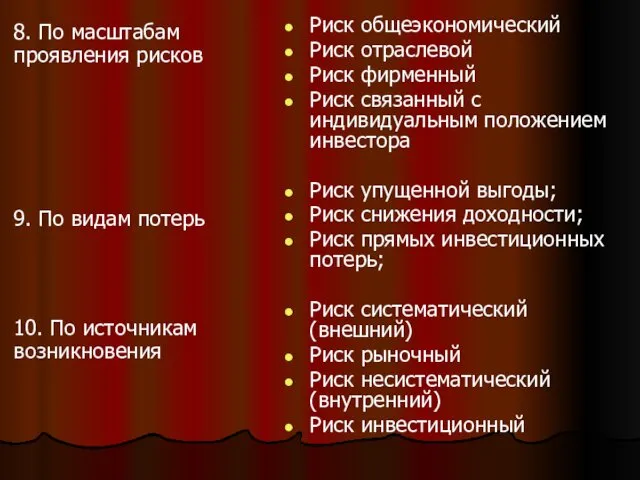

- 87. . 8. По масштабам проявления рисков 9. По видам потерь 10. По источникам возникновения Риск общеэкономический

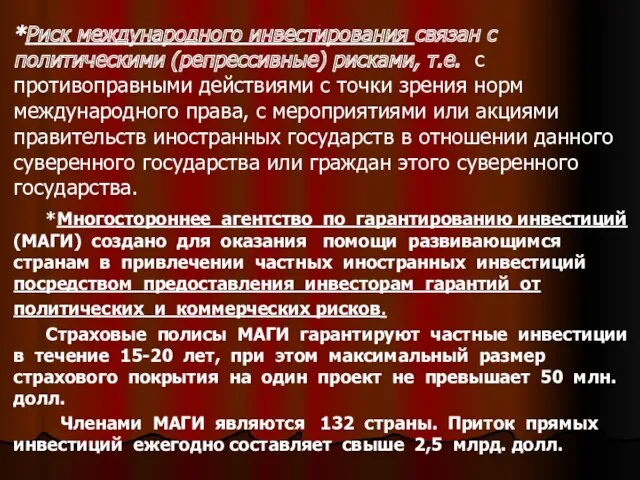

- 88. . *Риск международного инвестирования связан с политическими (репрессивные) рисками, т.е. с противоправными действиями с точки зрения

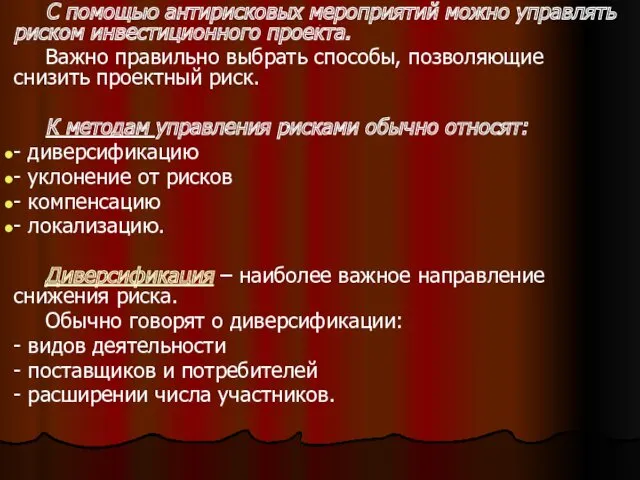

- 89. . С помощью антирисковых мероприятий можно управлять риском инвестиционного проекта. Важно правильно выбрать способы, позволяющие снизить

- 90. . Среди методов уклонения от рисков особое место занимает страхование рисков. Различают страхование инвестиций от: -

- 91. . Компенсация рисков в значительной степени аналогична страхованию. Она предусматривает создание определенных резервов: - финансовых (путем

- 92. . Для повышения устойчивости инвестиционных проектов и снижения их рискованности может быть изменен состав участников, в

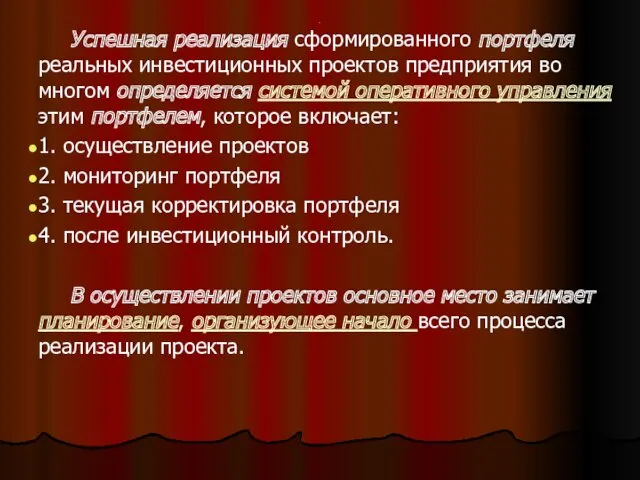

- 93. 4.5. Оперативное управление портфелем реальных инвестиционных проектов Успешная реализация сформированного портфеля реальных инвестиционных проектов предприятия во

- 94. . 1. Осуществление проектов. Здесь основное место занимает планирование, организующее начало всего процесса реализации проекта. Центральное

- 95. . Календарные планы реализации инвестиционных проектов разрабатываются в определенной последовательности и базируются на принципах: 1)- пообъектная

- 96. . 2-й принцип - Временная дифференциация плана дает возможность оценить продолжительность работ, вычислить и определить даты

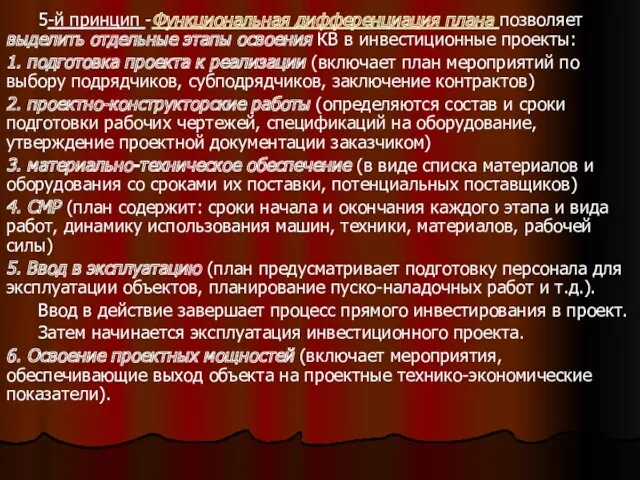

- 97. . 5-й принцип -Функциональная дифференциация плана позволяет выделить отдельные этапы освоения КВ в инвестиционные проекты: 1.

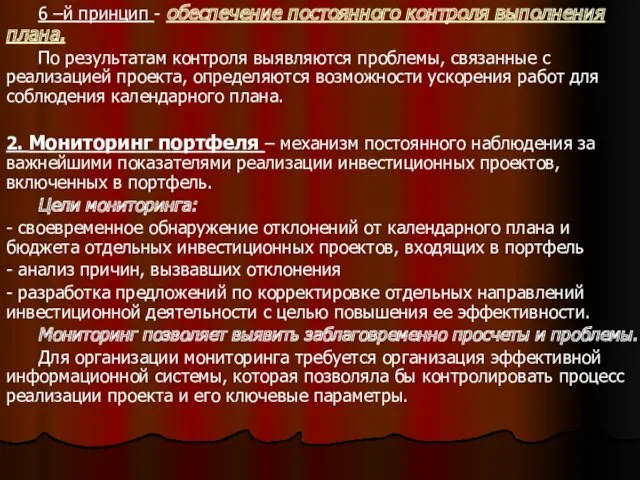

- 98. . 6 –й принцип - обеспечение постоянного контроля выполнения плана. По результатам контроля выявляются проблемы, связанные

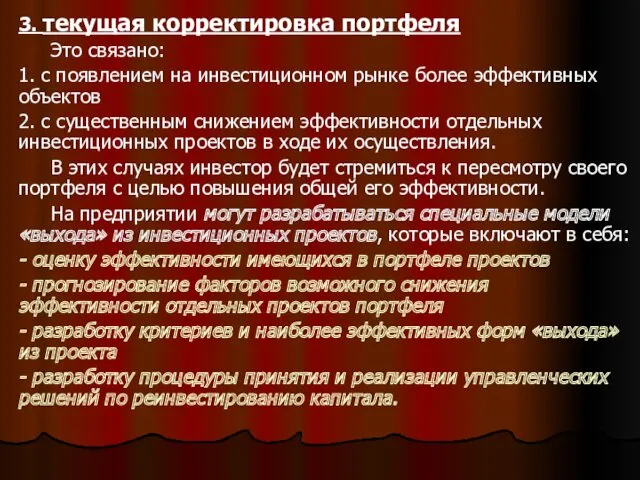

- 99. . 3. текущая корректировка портфеля Это связано: 1. с появлением на инвестиционном рынке более эффективных объектов

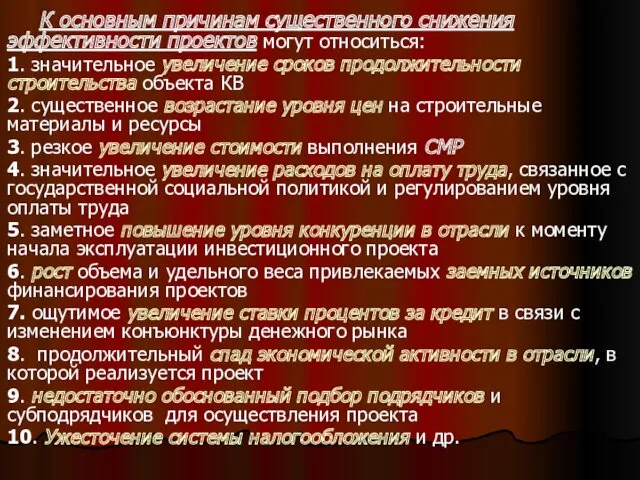

- 100. . К основным причинам существенного снижения эффективности проектов могут относиться: 1. значительное увеличение сроков продолжительности строительства

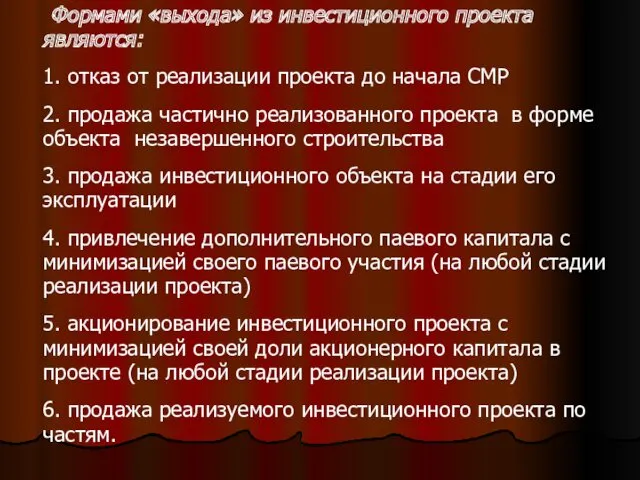

- 101. . Формами «выхода» из инвестиционного проекта являются: 1. отказ от реализации проекта до начала СМР 2.

- 102. . 4. после инвестиционный контроль. Этот вид контроля иногда путают с мониторингом. Он направлен на улучшение

- 103. 6.6. Особенности формирования и управления портфелем ценных бумаг Это процесс принятия решения относительно ценных бумаг. На

- 104. . Для самостоятельного управления создается специальное структурное подразделение – фондовый отдел, который: 1- определяет цели и

- 105. . Различают активный и пассивный стили управления портфелем. Основная задача активного стиля управления состоит в прогнозировании

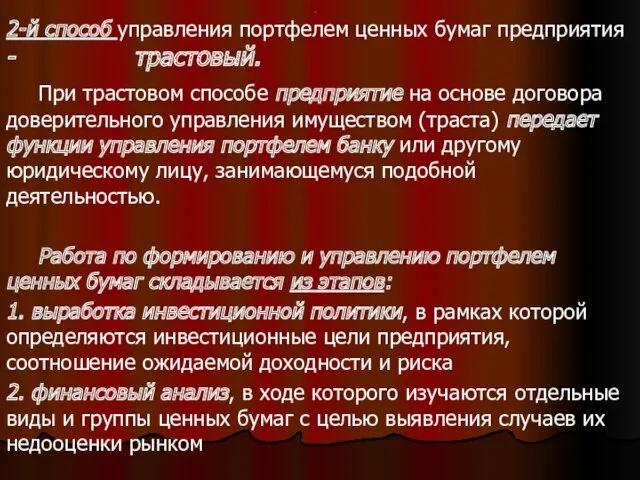

- 106. . 2-й способ управления портфелем ценных бумаг предприятия - трастовый. При трастовом способе предприятие на основе

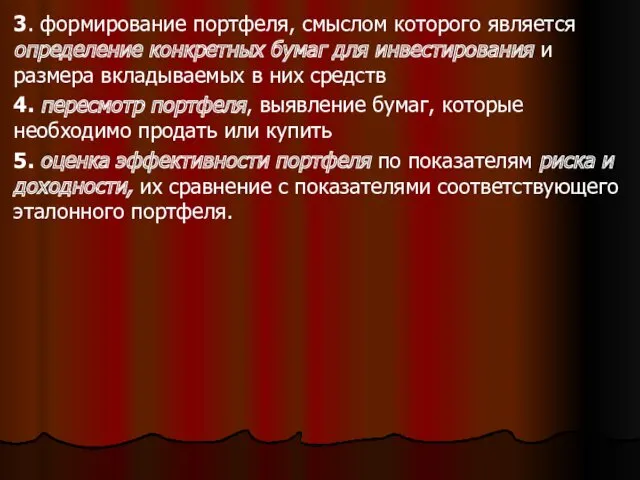

- 107. . 3. формирование портфеля, смыслом которого является определение конкретных бумаг для инвестирования и размера вкладываемых в

- 108. Контрольные вопросы для самопроверки по теме 6: 6.1. Что такое инвестиционный портфель? 6.2. Цель инвестиционного портфеля.

- 109. . 6.10. Какие особенности капиталовложений необходимо учитывать при управлении портфелем реальных инвестиций ? 6.11. Какие задачи

- 111. Скачать презентацию

/

Вопросы темы 6:

6.1. Понятие инвестиционного портфеля предприятия, цели и принципы его

/

Вопросы темы 6:

6.1. Понятие инвестиционного портфеля предприятия, цели и принципы его

6.1. Понятие инвестиционного портфеля предприятия, цели и принципы его формирования

Инвестиционный портфель

6.1. Понятие инвестиционного портфеля предприятия, цели и принципы его формирования

Инвестиционный портфель

/

Ответы на эти вопросы тесно связаны.

В зависимости от направленности избранной инвестиционной

/

Ответы на эти вопросы тесно связаны.

В зависимости от направленности избранной инвестиционной

.

Основная цель формирования инвестиционного портфеля может быть сформулирована как обеспечение реализации

.

Основная цель формирования инвестиционного портфеля может быть сформулирована как обеспечение реализации

.

Например, инвестиционный портфель фирмы в условиях рыночной экономики включает не только

.

Например, инвестиционный портфель фирмы в условиях рыночной экономики включает не только

Классификация инвестиционного портфеля предприятия

Классификационный признак

1. По объектам инвестиций

Классификация инвестиционного портфеля

1.Портфель реальных

Классификация инвестиционного портфеля предприятия

Классификационный признак

1. По объектам инвестиций

Классификация инвестиционного портфеля

1.Портфель реальных

.

2. В зависимости от инвестиционной стратегии предприятия

1. Портфель инвестиций в оборотные

.

2. В зависимости от инвестиционной стратегии предприятия

1. Портфель инвестиций в оборотные

.

3. По степени достижения инвестиционной стратегии предприятия

1. Сбалансированный портфель (полностью соответствует

.

3. По степени достижения инвестиционной стратегии предприятия

1. Сбалансированный портфель (полностью соответствует

.

Формирование инвестиционного портфеля предприятия базируется на принципах:

реализация инвестиционной стратегии предприятия

соответствие портфеля

.

Формирование инвестиционного портфеля предприятия базируется на принципах:

реализация инвестиционной стратегии предприятия

соответствие портфеля

.

1. Принцип реализация инвестиционной стратегии предприятия вытекает из преемственности долгосрочного и

.

1. Принцип реализация инвестиционной стратегии предприятия вытекает из преемственности долгосрочного и

.

3. Принцип оптимизация соотношения доходности и риска связан с конкретными приоритетными

.

3. Принцип оптимизация соотношения доходности и риска связан с конкретными приоритетными

.

5. Принцип обеспечение управляемости портфелем означает необходимость учета возможностей кадрового состава

.

5. Принцип обеспечение управляемости портфелем означает необходимость учета возможностей кадрового состава

6.2. Портфель реальных инвестиционных проектов и портфель ценных бумаг

Реальное инвестирование составляет

6.2. Портфель реальных инвестиционных проектов и портфель ценных бумаг

Реальное инвестирование составляет

.

тесно связано с операционной деятельностью предприятия.

От успешной реализации проектов зависят

.

тесно связано с операционной деятельностью предприятия.

От успешной реализации проектов зависят

.

В отличие от портфелей других объектов инвестирования портфель реальных инвестиционных проектов

.

В отличие от портфелей других объектов инвестирования портфель реальных инвестиционных проектов

.

Формирование портфеля реальных инвестиций базируется на принципах:

1. Множественность критериев отбора для

.

Формирование портфеля реальных инвестиций базируется на принципах:

1. Множественность критериев отбора для

.

3. Учет влияния объективных ограничений инвестиционной деятельности предприятия.

Такими ограничениями являются:

.

3. Учет влияния объективных ограничений инвестиционной деятельности предприятия.

Такими ограничениями являются:

.

5. Сбалансированность портфеля инвестиций с материальными и финансовыми ресурсами предприятия.

Необходимо изыскивать

.

5. Сбалансированность портфеля инвестиций с материальными и финансовыми ресурсами предприятия.

Необходимо изыскивать

.

Финансовые инвестиции – отдельное независимое направление хозяйственной деятельности предприятия реального сектора

.

Финансовые инвестиции – отдельное независимое направление хозяйственной деятельности предприятия реального сектора

.

2. Финансовый инвестиционный портфель как объект управления

При купле-продаже ценных бумаг любой

.

2. Финансовый инвестиционный портфель как объект управления

При купле-продаже ценных бумаг любой

.

2.Консервативные инвесторы, которые рассчитывают на получение дохода при пониженном уровне риска.

.

2.Консервативные инвесторы, которые рассчитывают на получение дохода при пониженном уровне риска.

.

Покупая и продавая ценные бумаги, рыночные субъекты формируют портфели.

Причем портфель

.

Покупая и продавая ценные бумаги, рыночные субъекты формируют портфели.

Причем портфель

.

Классификация портфелей ценных бумаг

.

Классификация портфелей ценных бумаг

.

Итак,

т.е. в придании совокупности ценных бумаг таких инвестиционных характеристик, которые

.

Итак,

т.е. в придании совокупности ценных бумаг таких инвестиционных характеристик, которые

.

1.Портфели роста.

Формируется исключительно из обыкновенных акций с более или менее

.

1.Портфели роста.

Формируется исключительно из обыкновенных акций с более или менее

.

Б) портфель консервативного роста.

Нацелен на сохранение вложенного капитала, который распределяется

.

Б) портфель консервативного роста.

Нацелен на сохранение вложенного капитала, который распределяется

.

Портфели дохода.

Ориентированы на получение процентных и дивидендных выплат.

Формируются из:

облигаций

.

Портфели дохода.

Ориентированы на получение процентных и дивидендных выплат.

Формируются из:

облигаций

.

Состав ценных бумаг, входящих в портфели дохода, условно определяет их виды:

А)

.

Состав ценных бумаг, входящих в портфели дохода, условно определяет их виды:

А)

.

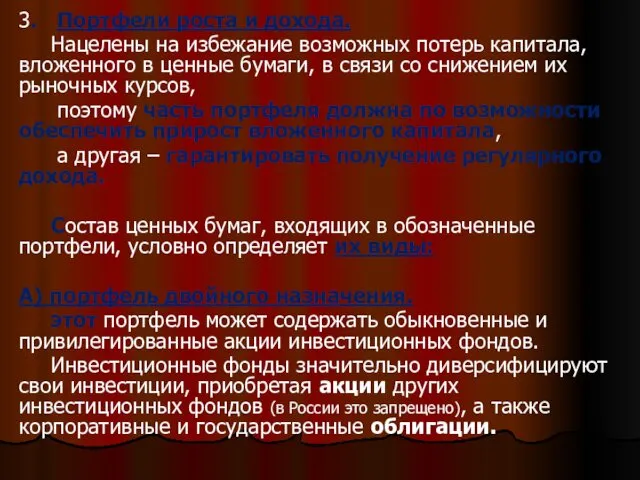

3. Портфели роста и дохода.

Нацелены на избежание возможных потерь капитала,

.

3. Портфели роста и дохода.

Нацелены на избежание возможных потерь капитала,

.

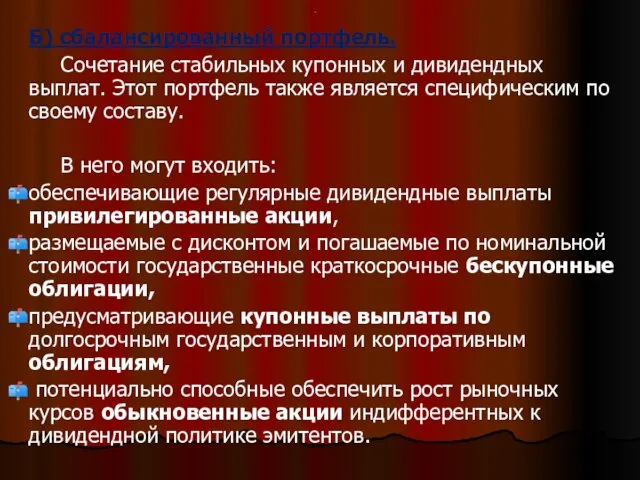

Б) сбалансированный портфель.

Сочетание стабильных купонных и дивидендных выплат. Этот портфель

.

Б) сбалансированный портфель.

Сочетание стабильных купонных и дивидендных выплат. Этот портфель

.

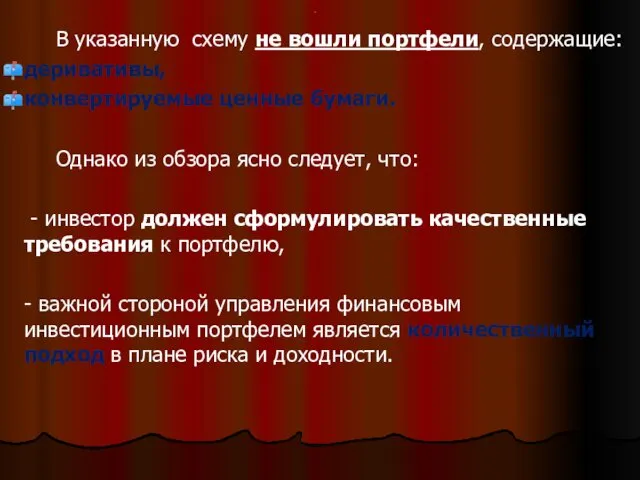

В указанную схему не вошли портфели, содержащие:

деривативы,

конвертируемые ценные бумаги.

Однако из

.

В указанную схему не вошли портфели, содержащие:

деривативы,

конвертируемые ценные бумаги.

Однако из

.

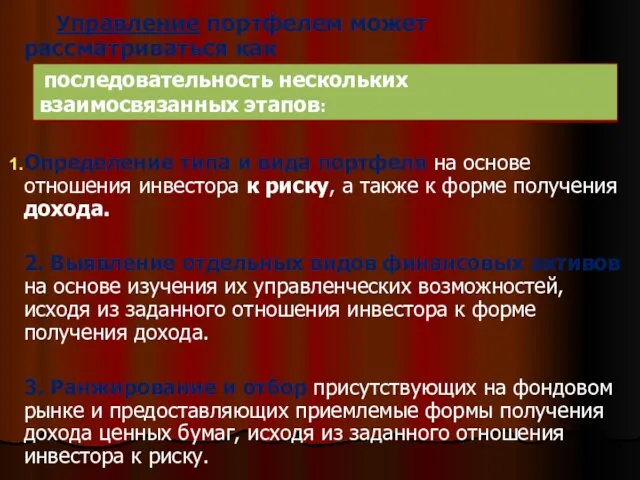

Управление портфелем может рассматриваться как

Определение типа и вида портфеля на основе

.

Управление портфелем может рассматриваться как

Определение типа и вида портфеля на основе

.

4.Придание портфелю наилучших характеристик по риску и ожидаемой доходности на основе

.

4.Придание портфелю наилучших характеристик по риску и ожидаемой доходности на основе

.

Выводы:

1. Измерение эффективности управления является неотъемлемой частью процесса инвестиционного менеджмента.

Оно

.

Выводы:

1. Измерение эффективности управления является неотъемлемой частью процесса инвестиционного менеджмента.

Оно

.

3. Доходность портфеля равняется разности между конечной и исходной стоимостью портфеля,

.

3. Доходность портфеля равняется разности между конечной и исходной стоимостью портфеля,

.

6. Идея, лежащая в основе оценки эффективности, заключается в сравнении доходностей

.

6. Идея, лежащая в основе оценки эффективности, заключается в сравнении доходностей

.

Финансовое инвестирование за последние годы получило широкое распространение.

Оно предоставляет широкий

.

Финансовое инвестирование за последние годы получило широкое распространение.

Оно предоставляет широкий

.

*Диверсификация – сознательное комбинирование инвестиционных объектов, при котором достигается не просто

.

*Диверсификация – сознательное комбинирование инвестиционных объектов, при котором достигается не просто

.

2. Если инвестор консервативен и стремится обеспечить сохранность и увеличение капитала,

.

2. Если инвестор консервативен и стремится обеспечить сохранность и увеличение капитала,

.

Совокупный риск портфеля можно разложить на две составные части:

- рыночный

.

Совокупный риск портфеля можно разложить на две составные части:

- рыночный

.

Это означает, что инвестор должен оценить ожидаемую доходность и стандартное отклонение

.

Это означает, что инвестор должен оценить ожидаемую доходность и стандартное отклонение

.

Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с

.

Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с

.

Кривые безразличия отражают отношение инвестора к риску и доходности.

Они могут быть

.

Кривые безразличия отражают отношение инвестора к риску и доходности.

Они могут быть

.

Первое важное свойство кривых безразличия: все портфели, лежащие на одной заданной

.

Первое важное свойство кривых безразличия: все портфели, лежащие на одной заданной

.

Располагая информацией об ожидаемой доходности и стандартных отклонениях возможных портфелей ценных

.

Располагая информацией об ожидаемой доходности и стандартных отклонениях возможных портфелей ценных

.

График кривых безразличия инвестора- предпочитающий риск

Вознаграждение

риск

.

График кривых безразличия инвестора- предпочитающий риск

Вознаграждение

риск

.

Риск в теории портфеля рассматривается с т.з. угрозы осуществления неблагоприятного события.

.

Риск в теории портфеля рассматривается с т.з. угрозы осуществления неблагоприятного события.

.

Однако все не так просто в случае, когда инвестору нужно выбирать

.

Однако все не так просто в случае, когда инвестору нужно выбирать

.

Очевидно, чем больше рыночная цена финансового актива на конец рассматриваемого периода,

.

Очевидно, чем больше рыночная цена финансового актива на конец рассматриваемого периода,

.

Риск инвестиций в ценные бумаги носит спекулятивный характер, т.е. отклонения фактической

.

Риск инвестиций в ценные бумаги носит спекулятивный характер, т.е. отклонения фактической

.

Выводы:

1. Подход Марковица к проблеме выбора портфеля предполагает, что инвестор старается

.

Выводы:

1. Подход Марковица к проблеме выбора портфеля предполагает, что инвестор старается

.

3. Кривая безразличия представляет собой различные комбинации риска и доходности, которые

.

3. Кривая безразличия представляет собой различные комбинации риска и доходности, которые

.

6. Ковариация и корреляция измеряют степень согласованности изменений значений двух случайных

.

6. Ковариация и корреляция измеряют степень согласованности изменений значений двух случайных

.

Общий риск портфеля состоит из двух компонентов, аналогичных двум компонентам общего

.

Общий риск портфеля состоит из двух компонентов, аналогичных двум компонентам общего

.

Совершенно другая ситуация возникает при рассмотрении собственного риска портфеля.

В портфеле

.

Совершенно другая ситуация возникает при рассмотрении собственного риска портфеля.

В портфеле

.

Можно сделать следующее заключение: диверсификация существенно уменьшает собственный риск.

.

Можно сделать следующее заключение: диверсификация существенно уменьшает собственный риск.

.

Проще говоря,

портфель, состоящий из 30 или более случайно выбранных ценных

.

Проще говоря,

портфель, состоящий из 30 или более случайно выбранных ценных

.

По мнению Марковица, инвестор должен принимать решение по выбору портфеля исходя

.

По мнению Марковица, инвестор должен принимать решение по выбору портфеля исходя

..

Практическое применение и значимость теории.

Классическая портфельная теория прошла три этапа своего

..

Практическое применение и значимость теории.

Классическая портфельная теория прошла три этапа своего

..

Работы этих ученых сразу же стали широко признанными.

Более того: схемы

..

Работы этих ученых сразу же стали широко признанными.

Более того: схемы

.

Метод, применяемый при выборе оптимального портфеля, использует «кривые безразличия».

«Кривые безразличия»

.

Метод, применяемый при выборе оптимального портфеля, использует «кривые безразличия».

«Кривые безразличия»

.

Первое важное свойство кривых безразличия – все портфели, представленные на одной

.

Первое важное свойство кривых безразличия – все портфели, представленные на одной

.

Финансовые инвестиции характеризуются более высоким уровнем ликвидности и более низким уровнем

.

Финансовые инвестиции характеризуются более высоким уровнем ликвидности и более низким уровнем

.

Плюс:

В сравнении с портфелем реальных инвестиционных проектов портфель ценных бумаг имеет

.

Плюс:

В сравнении с портфелем реальных инвестиционных проектов портфель ценных бумаг имеет

.

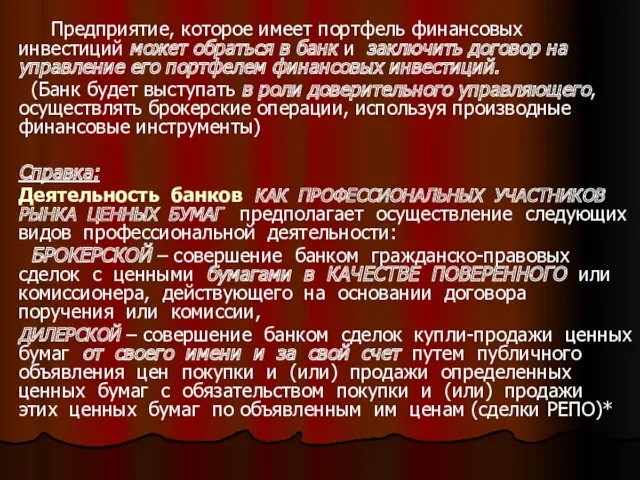

Предприятие, которое имеет портфель финансовых инвестиций может обраться в банк и

.

Предприятие, которое имеет портфель финансовых инвестиций может обраться в банк и

.

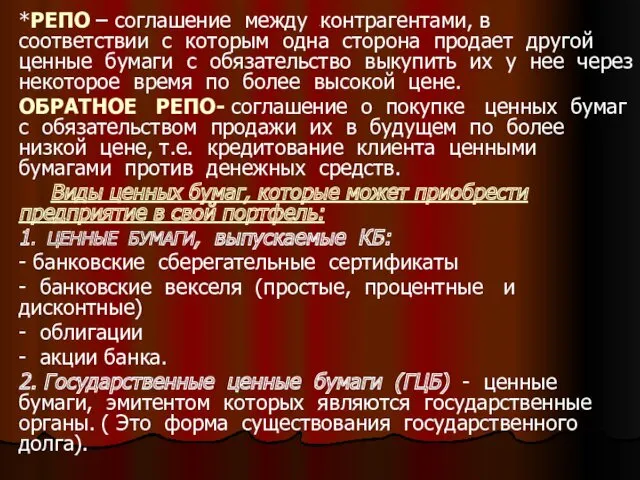

*РЕПО – соглашение между контрагентами, в соответствии с которым одна сторона

.

*РЕПО – соглашение между контрагентами, в соответствии с которым одна сторона

.

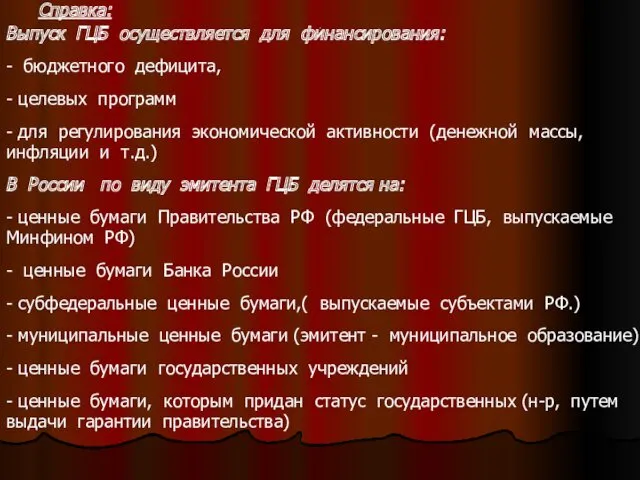

Справка:

Выпуск ГЦБ осуществляется для финансирования:

- бюджетного дефицита,

- целевых программ

- для

.

Справка:

Выпуск ГЦБ осуществляется для финансирования:

- бюджетного дефицита,

- целевых программ

- для

.

Банк России, отвечающий за кредитно-денежную политику, использует ГЦБ в КАЧЕСТВЕ ИНСТРУМЕНТА

.

Банк России, отвечающий за кредитно-денежную политику, использует ГЦБ в КАЧЕСТВЕ ИНСТРУМЕНТА

.

В России до дефолта существовал обширный рынок :

- ГКО –

.

В России до дефолта существовал обширный рынок :

- ГКО –

.

В 2001 г. Правительство обратилось к ОСТОРОЖНОЙ ПОЛИТИКЕ выпуска и реализации

.

В 2001 г. Правительство обратилось к ОСТОРОЖНОЙ ПОЛИТИКЕ выпуска и реализации

.

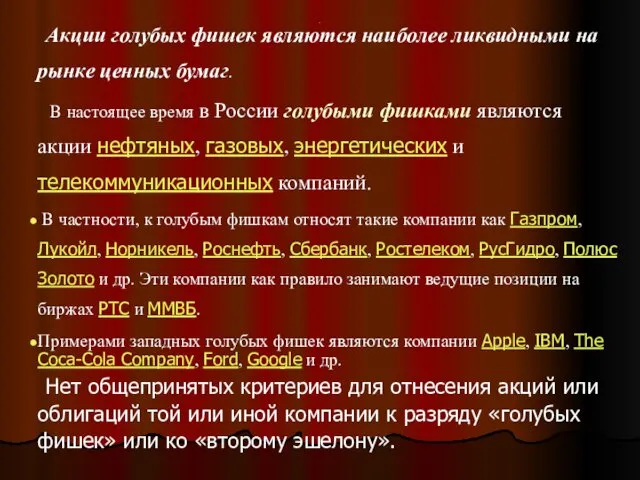

Акции голубых фишек являются наиболее ликвидными на рынке ценных бумаг.

В

.

Акции голубых фишек являются наиболее ликвидными на рынке ценных бумаг.

В

.

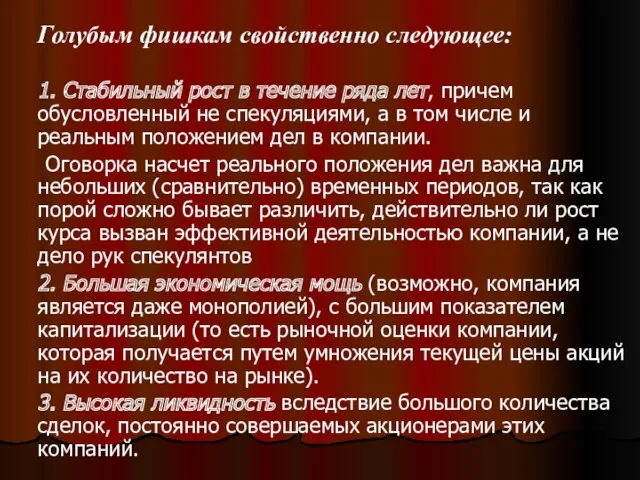

Голубым фишкам свойственно следующее:

1. Стабильный рост в течение ряда лет, причем

.

Голубым фишкам свойственно следующее:

1. Стабильный рост в течение ряда лет, причем

6.3. Управление портфелем реальных инвестиций

Программа (последовательность) действий по формированию и реализации

6.3. Управление портфелем реальных инвестиций

Программа (последовательность) действий по формированию и реализации

.

5. формирование инвестиционного портфеля и его анализ по выбранным критериям эффективности

6.

.

5. формирование инвестиционного портфеля и его анализ по выбранным критериям эффективности

6.

.

При управлении портфелем реальных инвестиций необходимо учитывать особенности КВ:

1. Осуществление КВ

.

При управлении портфелем реальных инвестиций необходимо учитывать особенности КВ:

1. Осуществление КВ

.

В процессе управления инвестиционным портфелем решаются задачи:

1. Повышение темпов экономического развития

.

В процессе управления инвестиционным портфелем решаются задачи:

1. Повышение темпов экономического развития

.

4. Ускорение реализации инвестиционных проектов ( затягивание реализации ухудшает финансовое положение

.

4. Ускорение реализации инвестиционных проектов ( затягивание реализации ухудшает финансовое положение

.

Основные объекты наблюдения за финансовым состоянием предприятия в процессе капитального инвестирования:

1-

.

Основные объекты наблюдения за финансовым состоянием предприятия в процессе капитального инвестирования:

1-

.

9- эффективность внедрения финансового и инвестиционного менеджмента

10 - продолжительность осуществления строительно-монтажных

.

9- эффективность внедрения финансового и инвестиционного менеджмента

10 - продолжительность осуществления строительно-монтажных

.

Эффективность управления портфелем оценивается на некотором временном интервале (год, два года

.

Эффективность управления портфелем оценивается на некотором временном интервале (год, два года

.

Успешная реализация сформированного портфеля реальных инвестиционных проектов предприятия во многом определяется

.

Успешная реализация сформированного портфеля реальных инвестиционных проектов предприятия во многом определяется

6.4. Инвестиционные риски

Инвестиционный риск является составной частью общего финансового риска и

6.4. Инвестиционные риски

Инвестиционный риск является составной частью общего финансового риска и

.

Риск финансового инвестирования – это вероятность неэффективности или недостаточной эффективности инвестиционных

.

Риск финансового инвестирования – это вероятность неэффективности или недостаточной эффективности инвестиционных

Инвестиционные риски могут быть классифицированы по различным признакам.

Классификационный признак

1.По объектам приложения

Инвестиционные риски могут быть классифицированы по различным признакам.

Классификационный признак

1.По объектам приложения

.

4. По организационным формам

5. По периоду инвестирования

6. По региональному признаку

7. По

.

4. По организационным формам

5. По периоду инвестирования

6. По региональному признаку

7. По

.

8. По масштабам проявления рисков

9. По видам потерь

10. По источникам возникновения

Риск

.

8. По масштабам проявления рисков

9. По видам потерь

10. По источникам возникновения

Риск

.

*Риск международного инвестирования связан с политическими (репрессивные) рисками, т.е. с противоправными

.

*Риск международного инвестирования связан с политическими (репрессивные) рисками, т.е. с противоправными

.

С помощью антирисковых мероприятий можно управлять риском инвестиционного проекта.

Важно правильно выбрать

.

С помощью антирисковых мероприятий можно управлять риском инвестиционного проекта.

Важно правильно выбрать

.

Среди методов уклонения от рисков особое место занимает страхование рисков.

Различают страхование

.

Среди методов уклонения от рисков особое место занимает страхование рисков.

Различают страхование

.

Компенсация рисков в значительной степени аналогична страхованию.

Она предусматривает создание определенных

.

Компенсация рисков в значительной степени аналогична страхованию.

Она предусматривает создание определенных

.

Для повышения устойчивости инвестиционных проектов и снижения их рискованности может быть

.

Для повышения устойчивости инвестиционных проектов и снижения их рискованности может быть

4.5. Оперативное управление портфелем реальных инвестиционных проектов

Успешная реализация сформированного портфеля реальных

4.5. Оперативное управление портфелем реальных инвестиционных проектов

Успешная реализация сформированного портфеля реальных

.

1. Осуществление проектов.

Здесь основное место занимает планирование, организующее начало всего процесса

.

1. Осуществление проектов.

Здесь основное место занимает планирование, организующее начало всего процесса

.

Календарные планы реализации инвестиционных проектов разрабатываются в определенной последовательности и базируются

.

Календарные планы реализации инвестиционных проектов разрабатываются в определенной последовательности и базируются

.

2-й принцип - Временная дифференциация плана дает возможность оценить продолжительность работ,

.

2-й принцип - Временная дифференциация плана дает возможность оценить продолжительность работ,

.

5-й принцип -Функциональная дифференциация плана позволяет выделить отдельные этапы освоения КВ

.

5-й принцип -Функциональная дифференциация плана позволяет выделить отдельные этапы освоения КВ

.

6 –й принцип - обеспечение постоянного контроля выполнения плана.

По результатам контроля

.

6 –й принцип - обеспечение постоянного контроля выполнения плана.

По результатам контроля

.

3. текущая корректировка портфеля

Это связано:

1. с появлением на инвестиционном рынке более

.

3. текущая корректировка портфеля

Это связано:

1. с появлением на инвестиционном рынке более

.

К основным причинам существенного снижения эффективности проектов могут относиться:

1. значительное увеличение

.

К основным причинам существенного снижения эффективности проектов могут относиться:

1. значительное увеличение

.

Формами «выхода» из инвестиционного проекта являются:

1. отказ от реализации проекта до

.

Формами «выхода» из инвестиционного проекта являются:

1. отказ от реализации проекта до

.

4. после инвестиционный контроль.

Этот вид контроля иногда путают с мониторингом.

Он направлен

.

4. после инвестиционный контроль.

Этот вид контроля иногда путают с мониторингом.

Он направлен

6.6. Особенности формирования и управления портфелем ценных бумаг

Это процесс принятия решения

6.6. Особенности формирования и управления портфелем ценных бумаг

Это процесс принятия решения

.

Для самостоятельного управления создается специальное структурное подразделение – фондовый отдел, который:

1-

.

Для самостоятельного управления создается специальное структурное подразделение – фондовый отдел, который:

1-

.

Различают активный и пассивный стили управления портфелем.

Основная задача активного стиля управления

.

Различают активный и пассивный стили управления портфелем.

Основная задача активного стиля управления

.

2-й способ управления портфелем ценных бумаг предприятия - трастовый.

При трастовом способе

.

2-й способ управления портфелем ценных бумаг предприятия - трастовый.

При трастовом способе

.

3. формирование портфеля, смыслом которого является определение конкретных бумаг для инвестирования

.

3. формирование портфеля, смыслом которого является определение конкретных бумаг для инвестирования

Контрольные вопросы для самопроверки по теме 6:

6.1. Что такое инвестиционный портфель?

6.2.

Контрольные вопросы для самопроверки по теме 6:

6.1. Что такое инвестиционный портфель?

6.2.

.

6.10. Какие особенности капиталовложений необходимо учитывать при управлении портфелем реальных инвестиций

.

6.10. Какие особенности капиталовложений необходимо учитывать при управлении портфелем реальных инвестиций

Работа на теплоходе

Работа на теплоходе Аналоговые и цифровые системы коммутации

Аналоговые и цифровые системы коммутации Моя малая родина Йошкар-Ола

Моя малая родина Йошкар-Ола Химия глин и принципы ингибирования глинистых пород

Химия глин и принципы ингибирования глинистых пород Игровая програма: Вместе весело играть

Игровая програма: Вместе весело играть Мұнай өндірісіндегі цементтің қолданылуы

Мұнай өндірісіндегі цементтің қолданылуы Презентация к родительскому собранию на тему Мама, папа,я - читающая семья

Презентация к родительскому собранию на тему Мама, папа,я - читающая семья Шпон, фанера и композитные материалы

Шпон, фанера и композитные материалы Ступенька в будущее

Ступенька в будущее Знакомство с Красной книгой 1-3 классы.

Знакомство с Красной книгой 1-3 классы. Родительское собрание в 3 классе Ваш ребенок - третьеклассник

Родительское собрание в 3 классе Ваш ребенок - третьеклассник День гимназиста

День гимназиста Неотложные состояния в оториноларингологии

Неотложные состояния в оториноларингологии Электрические цепи. Последовательное и параллельное соединения проводников

Электрические цепи. Последовательное и параллельное соединения проводников внеклассное мероприятие в 11 классе смертная казнь: за или против

внеклассное мероприятие в 11 классе смертная казнь: за или против Пожарные аварийно-спасательные автомобили

Пожарные аварийно-спасательные автомобили В мире цветов

В мире цветов Ключевые бизнес-процессы в организации

Ключевые бизнес-процессы в организации Основные компоненты компьютера и их функции

Основные компоненты компьютера и их функции Морфемика и словообразование

Морфемика и словообразование Формування телевізійного сигналу

Формування телевізійного сигналу Автотранспорт. Большегрузные автоперевозки

Автотранспорт. Большегрузные автоперевозки История развития робототехники

История развития робототехники Органические молекулы – углеводы, жиры, липоиды

Органические молекулы – углеводы, жиры, липоиды Исследовательская работа Осенние листья

Исследовательская работа Осенние листья Қазақ халқының психологиясы

Қазақ халқының психологиясы Что такое почва

Что такое почва Парадоксы жизни

Парадоксы жизни