- Налог на доходы физических лиц (НДФЛ)

Содержание

- 2. НДФЛ расшифровывается, как налог на доходы физических лиц (его еще называют, подоходный налог) рассчитывается и уплачивается

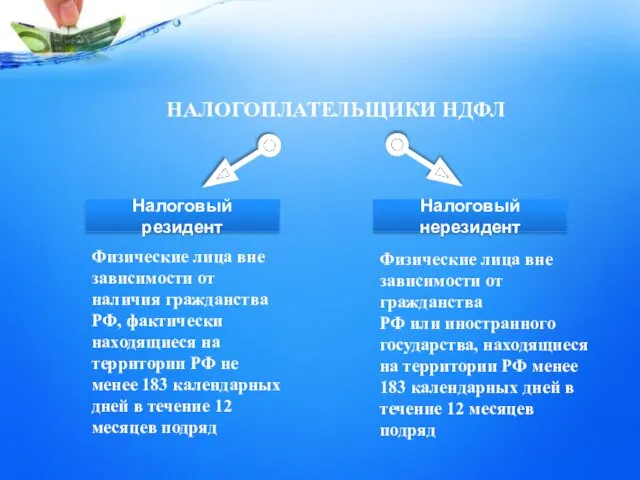

- 3. НАЛОГОПЛАТЕЛЬЩИКИ НДФЛ Физические лица вне зависимости от наличия гражданства РФ, фактически находящиеся на территории РФ не

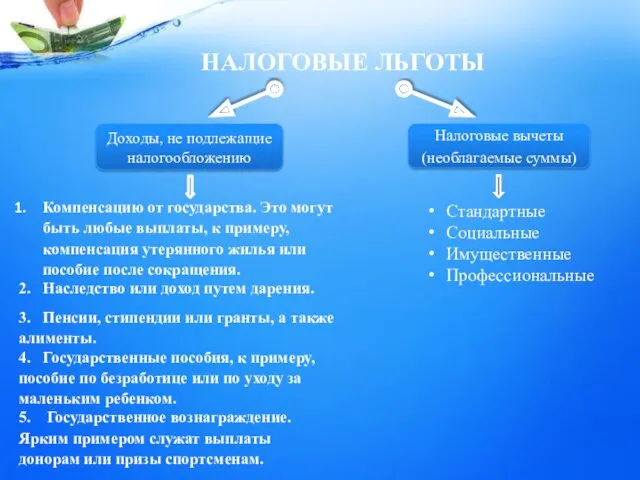

- 4. НАЛОГОВЫЕ ЛЬГОТЫ Доходы, не подлежащие налогообложению Налоговые вычеты (необлагаемые суммы) Стандартные Социальные Имущественные Профессиональные

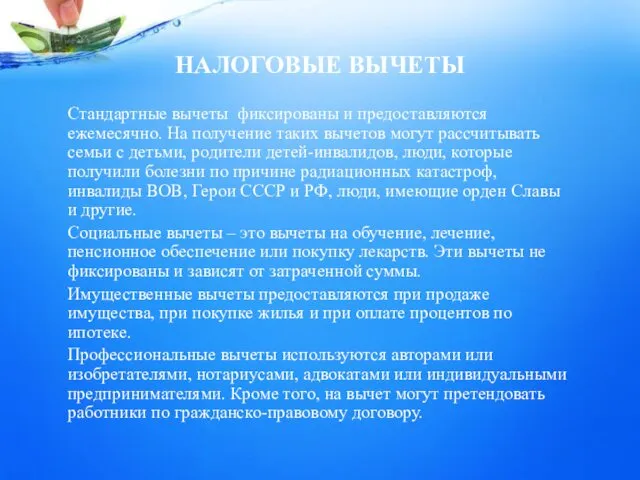

- 5. НАЛОГОВЫЕ ВЫЧЕТЫ Стандартные вычеты фиксированы и предоставляются ежемесячно. На получение таких вычетов могут рассчитывать семьи с

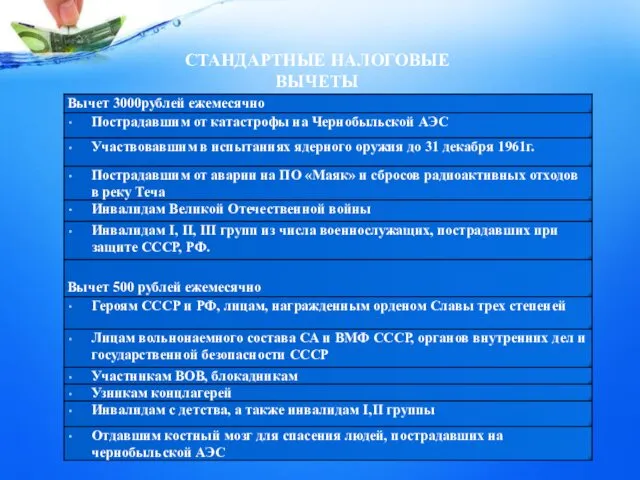

- 6. СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

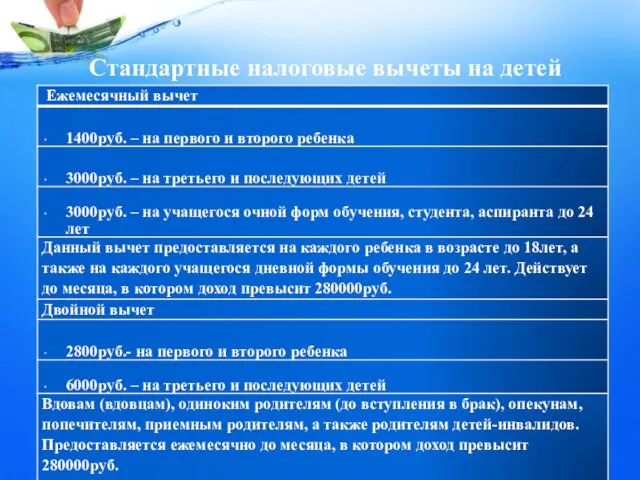

- 7. Стандартные налоговые вычеты на детей

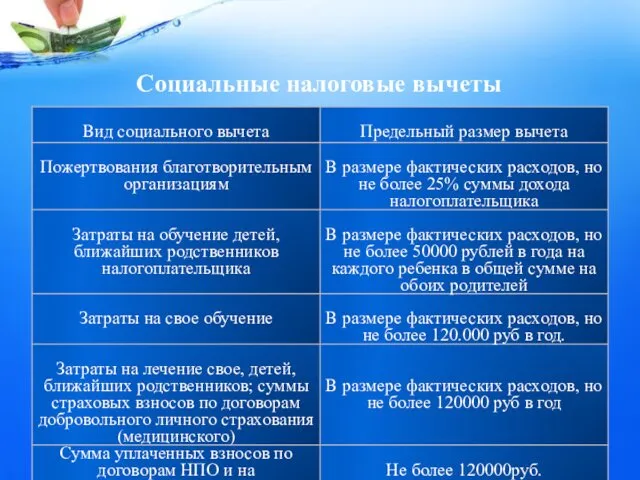

- 8. Социальные налоговые вычеты

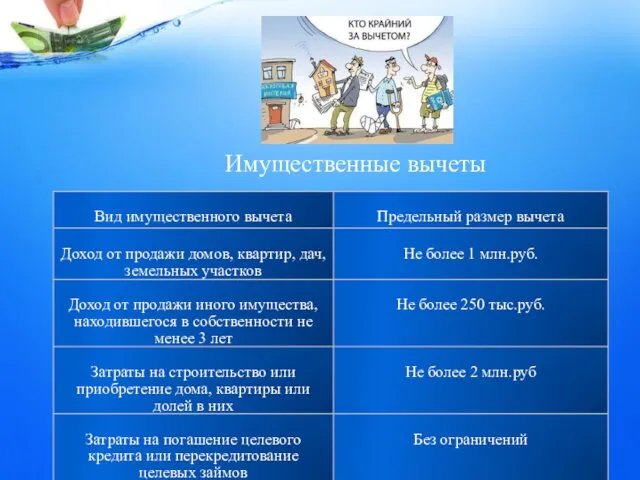

- 9. Имущественные вычеты

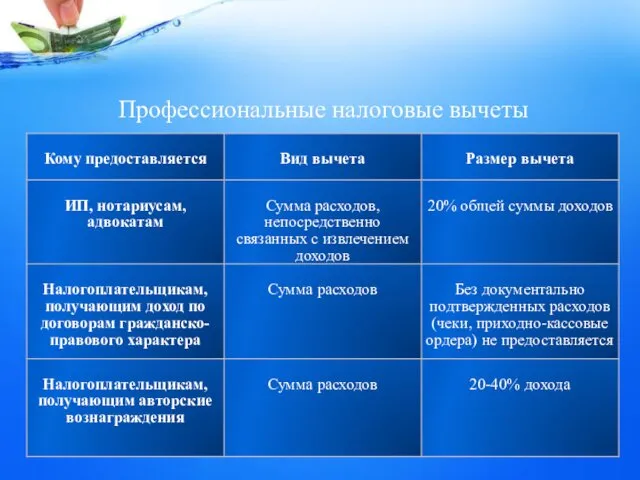

- 10. Профессиональные налоговые вычеты

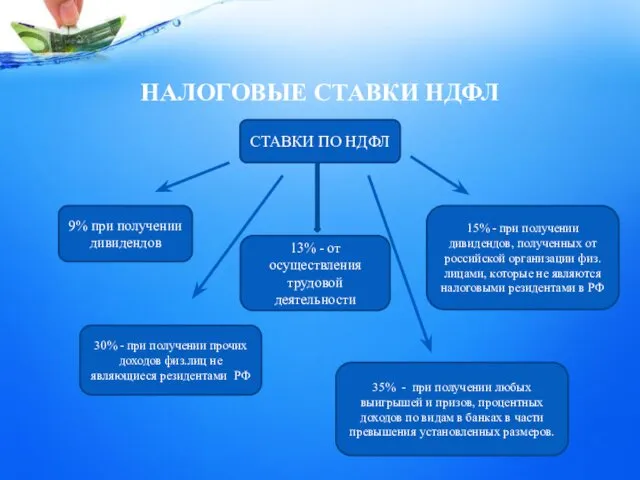

- 11. НАЛОГОВЫЕ СТАВКИ НДФЛ СТАВКИ ПО НДФЛ 9% при получении дивидендов 15% - при получении дивидендов, полученных

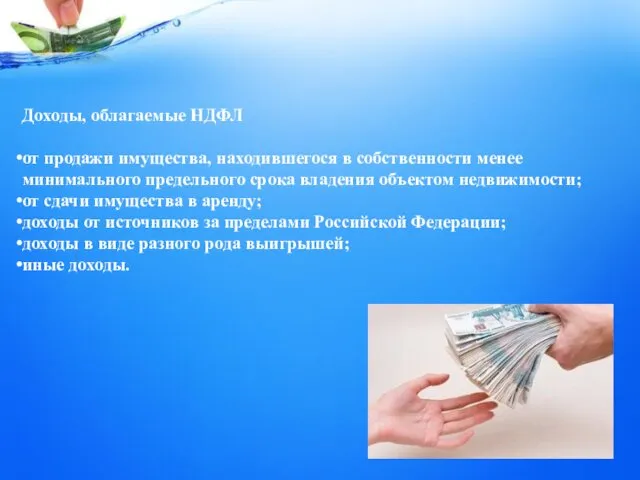

- 12. Доходы, облагаемые НДФЛ от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;

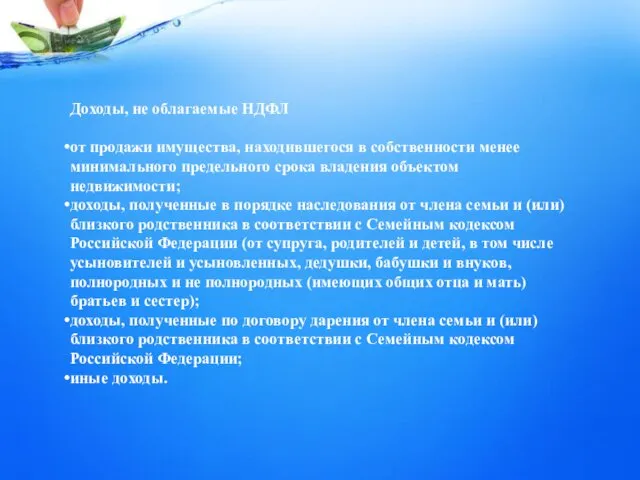

- 13. Доходы, не облагаемые НДФЛ от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом

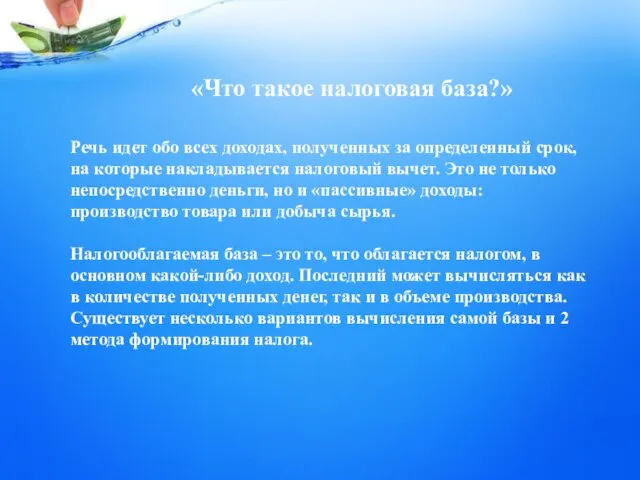

- 14. «Что такое налоговая база?» Речь идет обо всех доходах, полученных за определенный срок, на которые накладывается

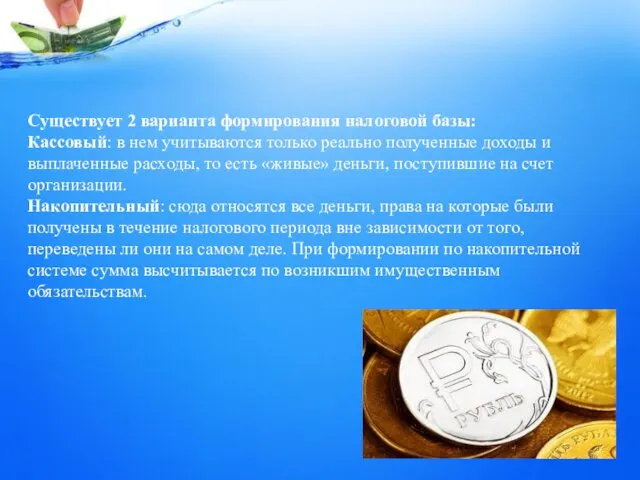

- 15. Существует 2 варианта формирования налоговой базы: Кассовый: в нем учитываются только реально полученные доходы и выплаченные

- 17. Скачать презентацию

НДФЛ расшифровывается, как налог на доходы физических лиц (его еще называют,

НДФЛ расшифровывается, как налог на доходы физических лиц (его еще называют,

НАЛОГОПЛАТЕЛЬЩИКИ НДФЛ

Физические лица вне

зависимости от

наличия гражданства

РФ, фактически

находящиеся на

территории РФ не

менее 183

НАЛОГОПЛАТЕЛЬЩИКИ НДФЛ

Физические лица вне

зависимости от

наличия гражданства

РФ, фактически

находящиеся на

территории РФ не

менее 183

НАЛОГОВЫЕ ЛЬГОТЫ

Доходы, не подлежащие налогообложению

Налоговые вычеты

(необлагаемые суммы)

Стандартные

Социальные

Имущественные

Профессиональные

НАЛОГОВЫЕ ЛЬГОТЫ

Доходы, не подлежащие налогообложению

Налоговые вычеты

(необлагаемые суммы)

Стандартные

Социальные

Имущественные

Профессиональные

НАЛОГОВЫЕ ВЫЧЕТЫ

Стандартные вычеты фиксированы и предоставляются ежемесячно. На получение таких вычетов

НАЛОГОВЫЕ ВЫЧЕТЫ

Стандартные вычеты фиксированы и предоставляются ежемесячно. На получение таких вычетов

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Стандартные налоговые вычеты на детей

Стандартные налоговые вычеты на детей

Социальные налоговые вычеты

Социальные налоговые вычеты

Имущественные вычеты

Имущественные вычеты

Профессиональные налоговые вычеты

Профессиональные налоговые вычеты

НАЛОГОВЫЕ СТАВКИ НДФЛ

СТАВКИ ПО НДФЛ

9% при получении дивидендов

15% - при получении

НАЛОГОВЫЕ СТАВКИ НДФЛ

СТАВКИ ПО НДФЛ

9% при получении дивидендов

15% - при получении

Доходы, облагаемые НДФЛ

от продажи имущества, находившегося в собственности менее минимального

Доходы, облагаемые НДФЛ

от продажи имущества, находившегося в собственности менее минимального

Доходы, не облагаемые НДФЛ

от продажи имущества, находившегося в собственности менее

Доходы, не облагаемые НДФЛ

от продажи имущества, находившегося в собственности менее

«Что такое налоговая база?»

Речь идет обо всех доходах, полученных за определенный

«Что такое налоговая база?»

Речь идет обо всех доходах, полученных за определенный

Существует 2 варианта формирования налоговой базы:

Кассовый: в нем учитываются только

Существует 2 варианта формирования налоговой базы: Кассовый: в нем учитываются только

Основания и фундаменты. Понятие об основаниях и требования к ним

Основания и фундаменты. Понятие об основаниях и требования к ним Банковская система России

Банковская система России презентация драники ддм

презентация драники ддм Пиление заготовок из древесины. 5 класс

Пиление заготовок из древесины. 5 класс Обследование бетонных и железобетонных конструкций. Лекция 2

Обследование бетонных и железобетонных конструкций. Лекция 2 Тайна имени Екатерина

Тайна имени Екатерина Отражение света. Законы отражения света

Отражение света. Законы отражения света Методическая тема — эффективная форма организации работы педагогов

Методическая тема — эффективная форма организации работы педагогов Құрақты шитті мақтаны тазалау

Құрақты шитті мақтаны тазалау Коммунальные ресурсы на общедомовые нужды

Коммунальные ресурсы на общедомовые нужды ГТО. Всероссийский физкультурно-спортивный комплекс Готов к труду и обороне

ГТО. Всероссийский физкультурно-спортивный комплекс Готов к труду и обороне Способы пуска и регулирование частоты вращения двигателя. Электрическое торможение

Способы пуска и регулирование частоты вращения двигателя. Электрическое торможение Копонування каркасу одноповерховой промисловой будівлі

Копонування каркасу одноповерховой промисловой будівлі Презентация по географии на тему: Горные породы и минералы

Презентация по географии на тему: Горные породы и минералы духовно-нравственное воспитание дошкольников на основе этнокультурного развития (презентация)

духовно-нравственное воспитание дошкольников на основе этнокультурного развития (презентация) Инженерно-геологические изыскания

Инженерно-геологические изыскания Герои СССР

Герои СССР Народы Африки

Народы Африки Тампонажные материалы. Свойства тампонажных материалов

Тампонажные материалы. Свойства тампонажных материалов Основы строительной светотехники

Основы строительной светотехники Базовые требования к проектированию тепловых сетей. Лекция №7

Базовые требования к проектированию тепловых сетей. Лекция №7 Материаловедение

Материаловедение Схемы и конструктивное исполнение главных понизительных и распределительных подстанций

Схемы и конструктивное исполнение главных понизительных и распределительных подстанций Gadgets. Speaking marathon

Gadgets. Speaking marathon Математика әлеміне саяхат

Математика әлеміне саяхат Политропные процессы. Энтропия идеального газа. II закон термодинамики

Политропные процессы. Энтропия идеального газа. II закон термодинамики Измерение уровня и расхода

Измерение уровня и расхода Население и страны Африки

Население и страны Африки