- Издержки производства и прибыль

Содержание

- 2. Издержки производства Издержки производства – это оплата приобретенных фирмой факторов производства. Принято выделять явные и неявные,

- 3. Неявные издержки Это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы как юридического лица),

- 4. Явные издержки Это явные денежные платежи поставщикам факторов производства и промежуточных изделий. Они связаны с приобретением

- 5. Бухгалтерское и экономическое понимание издержек Для бухгалтера существует принципиальное различие между покупными и непокупными (собственными) ресурсами

- 6. Деление издержек на постоянные и переменные Подобное деление имеет наибольшее практическое значение. Необходимо помнить, что деление

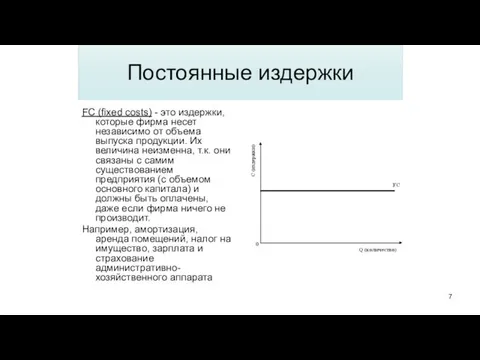

- 7. Постоянные издержки FC (fixed costs) - это издержки, которые фирма несет независимо от объема выпуска продукции.

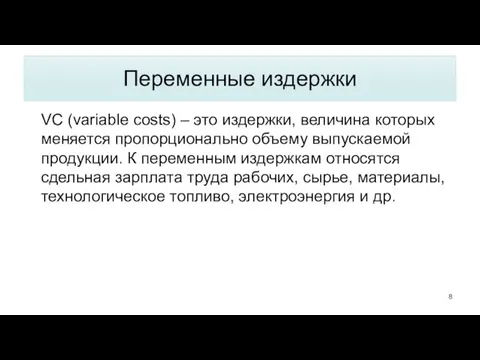

- 8. Переменные издержки VC (variable costs) – это издержки, величина которых меняется пропорционально объему выпускаемой продукции. К

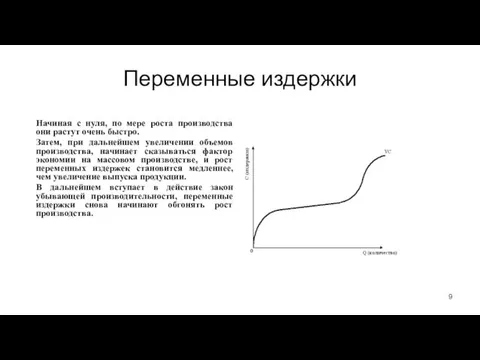

- 9. Переменные издержки Начиная с нуля, по мере роста производства они растут очень быстро. Затем, при дальнейшем

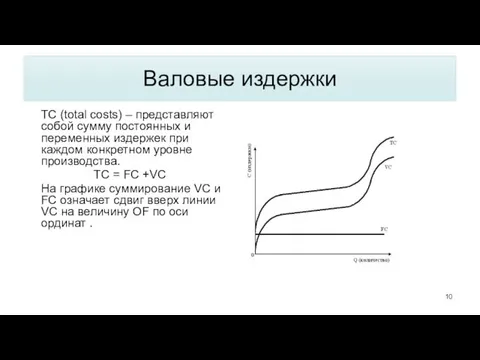

- 10. Валовые издержки ТС (total costs) – представляют собой сумму постоянных и переменных издержек при каждом конкретном

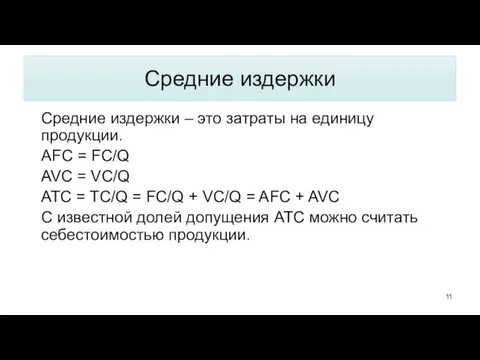

- 11. Средние издержки Средние издержки – это затраты на единицу продукции. AFC = FC/Q AVC = VC/Q

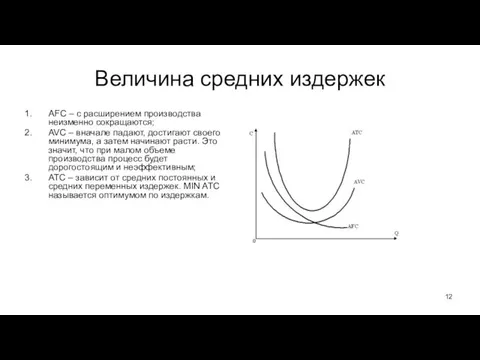

- 12. Величина средних издержек AFC – с расширением производства неизменно сокращаются; AVC – вначале падают, достигают своего

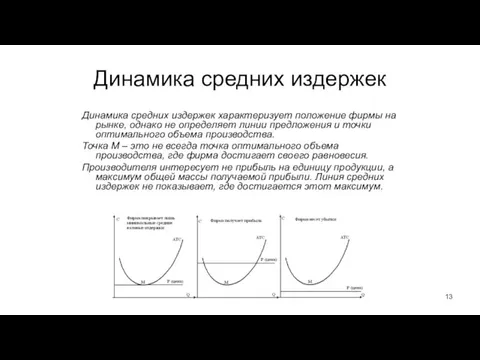

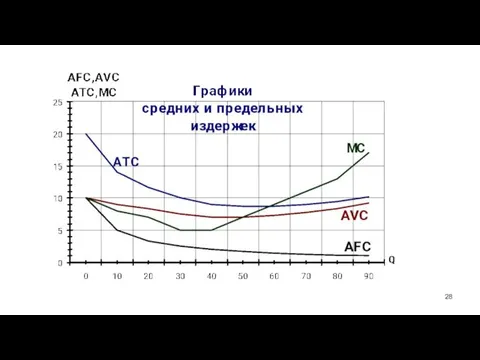

- 13. Динамика средних издержек Динамика средних издержек характеризует положение фирмы на рынке, однако не определяет линии предложения

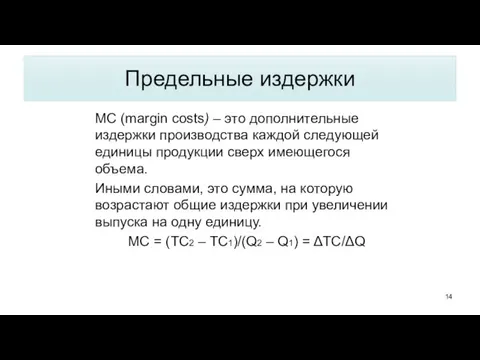

- 14. Предельные издержки МС (margin costs) – это дополнительные издержки производства каждой следующей единицы продукции сверх имеющегося

- 15. Соотношение MC и ATC Кривая предельных издержек зависит только от размера переменных издержек. Кривая средних валовых

- 16. Соотношение между МС и рыночной ценой Пока предельные издержки ниже уровня рыночной цены, производство прибыльно. Когда

- 17. Динамика предельных издержек

- 18. Оптимальный объем производства Фирма будет расширять объем производства до тех пор, пока каждая дополнительно произведенная единица

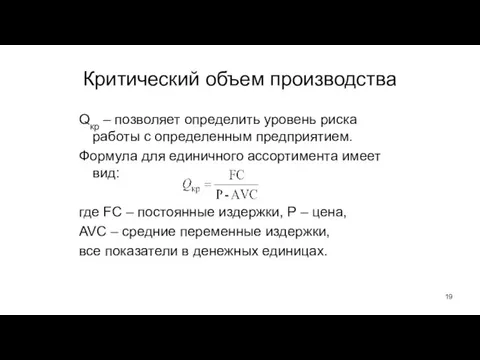

- 19. Критический объем производства Qкр – позволяет определить уровень риска работы с определенным предприятием. Формула для единичного

- 20. Критический объем производства Формула для многономенклатурного выпуска продукции имеет вид: где Yn – удельный вес переменных

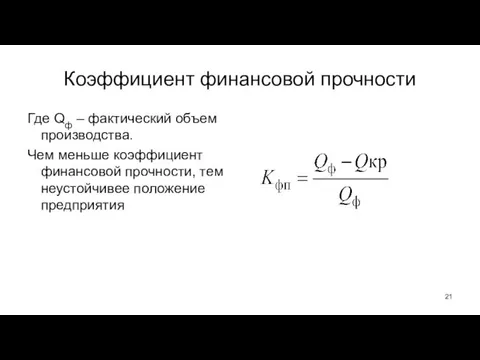

- 21. Коэффициент финансовой прочности Где Qф – фактический объем производства. Чем меньше коэффициент финансовой прочности, тем неустойчивее

- 22. Прибыль и ее функции Прибыль – важнейшая категорией рыночных отношений, она выполняет определенные функции: Она отражает

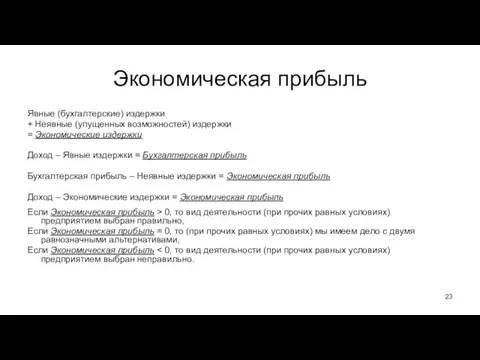

- 23. Экономическая прибыль Явные (бухгалтерские) издержки + Неявные (упущенных возможностей) издержки = Экономические издержки Доход – Явные

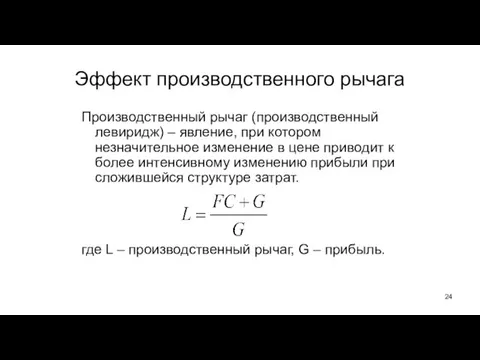

- 24. Эффект производственного рычага Производственный рычаг (производственный левиридж) – явление, при котором незначительное изменение в цене приводит

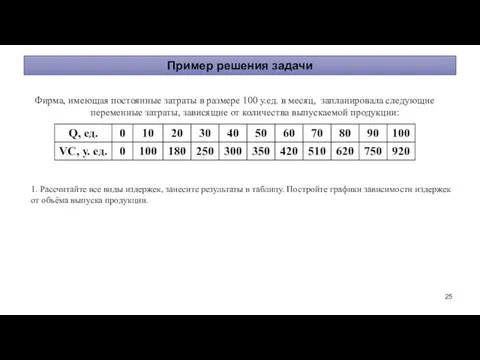

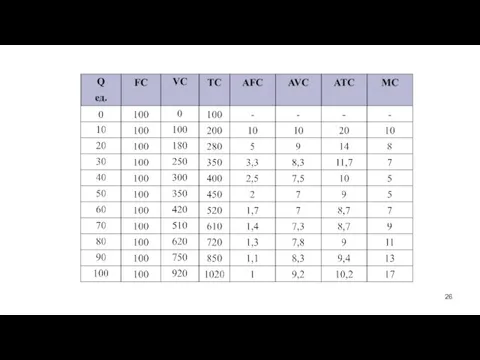

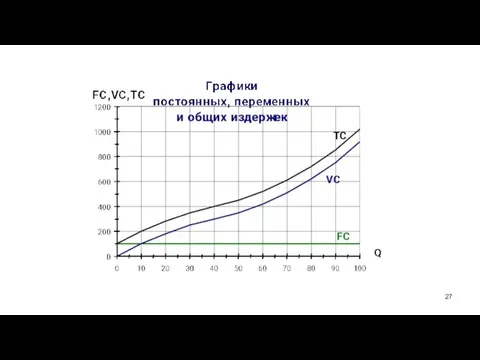

- 25. Пример решения задачи Фирма, имеющая постоянные затраты в размере 100 у.ед. в месяц, запланировала следующие переменные

- 30. Скачать презентацию

Издержки производства

Издержки производства – это оплата приобретенных фирмой факторов производства.

Принято выделять

Издержки производства

Издержки производства – это оплата приобретенных фирмой факторов производства.

Принято выделять

Неявные издержки

Это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности

Неявные издержки

Это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности

Явные издержки

Это явные денежные платежи поставщикам факторов производства и промежуточных изделий.

Они

Явные издержки

Это явные денежные платежи поставщикам факторов производства и промежуточных изделий.

Они

Бухгалтерское и экономическое понимание издержек

Для бухгалтера существует принципиальное различие между покупными

Бухгалтерское и экономическое понимание издержек

Для бухгалтера существует принципиальное различие между покупными

Деление издержек на постоянные и переменные

Подобное деление имеет наибольшее практическое

Деление издержек на постоянные и переменные

Подобное деление имеет наибольшее практическое

Постоянные издержки

FC (fixed costs) - это издержки, которые фирма несет независимо

Постоянные издержки

FC (fixed costs) - это издержки, которые фирма несет независимо

Переменные издержки

VC (variable costs) – это издержки, величина которых меняется пропорционально

Переменные издержки

VC (variable costs) – это издержки, величина которых меняется пропорционально

Переменные издержки

Начиная с нуля, по мере роста производства они растут очень

Переменные издержки

Начиная с нуля, по мере роста производства они растут очень

Валовые издержки

ТС (total costs) – представляют собой сумму постоянных и переменных

Валовые издержки

ТС (total costs) – представляют собой сумму постоянных и переменных

Средние издержки

Средние издержки – это затраты на единицу продукции.

AFC = FC/Q

AVC

Средние издержки

Средние издержки – это затраты на единицу продукции.

AFC = FC/Q

AVC

Величина средних издержек

AFC – с расширением производства неизменно сокращаются;

AVC – вначале

Величина средних издержек

AFC – с расширением производства неизменно сокращаются;

AVC – вначале

Динамика средних издержек

Динамика средних издержек характеризует положение фирмы на рынке, однако

Динамика средних издержек

Динамика средних издержек характеризует положение фирмы на рынке, однако

Предельные издержки

МС (margin costs) – это дополнительные издержки производства каждой следующей

Предельные издержки

МС (margin costs) – это дополнительные издержки производства каждой следующей

Соотношение MC и ATC

Кривая предельных издержек зависит только от размера переменных

Соотношение MC и ATC

Кривая предельных издержек зависит только от размера переменных

Соотношение между МС и рыночной ценой

Пока предельные издержки ниже уровня рыночной

Соотношение между МС и рыночной ценой

Пока предельные издержки ниже уровня рыночной

Динамика предельных издержек

Динамика предельных издержек

Оптимальный объем производства

Фирма будет расширять объем производства до тех пор, пока

Оптимальный объем производства

Фирма будет расширять объем производства до тех пор, пока

Критический объем производства

Qкр – позволяет определить уровень риска работы с определенным

Критический объем производства

Qкр – позволяет определить уровень риска работы с определенным

Критический объем производства

Формула для многономенклатурного выпуска продукции имеет вид:

где Yn –

Критический объем производства

Формула для многономенклатурного выпуска продукции имеет вид:

где Yn –

Коэффициент финансовой прочности

Где Qф – фактический объем производства.

Чем меньше коэффициент финансовой

Коэффициент финансовой прочности

Где Qф – фактический объем производства.

Чем меньше коэффициент финансовой

Прибыль и ее функции

Прибыль – важнейшая категорией рыночных отношений, она выполняет

Прибыль и ее функции

Прибыль – важнейшая категорией рыночных отношений, она выполняет

Экономическая прибыль

Явные (бухгалтерские) издержки

+ Неявные (упущенных возможностей) издержки

= Экономические издержки

Доход –

Экономическая прибыль

Явные (бухгалтерские) издержки

+ Неявные (упущенных возможностей) издержки

= Экономические издержки

Доход –

Эффект производственного рычага

Производственный рычаг (производственный левиридж) – явление, при котором незначительное

Эффект производственного рычага

Производственный рычаг (производственный левиридж) – явление, при котором незначительное

Пример решения задачи

Фирма, имеющая постоянные затраты в размере 100 у.ед. в

Пример решения задачи

Фирма, имеющая постоянные затраты в размере 100 у.ед. в

Объем пирамиды

Объем пирамиды Экодвор – раздельный сбор отходов

Экодвор – раздельный сбор отходов Физиологические роды. Ведение родов

Физиологические роды. Ведение родов Культура общения

Культура общения Как устроен организм человека

Как устроен организм человека ВОИН о ВОЙНЕ работа посвящается Героям Отечества

ВОИН о ВОЙНЕ работа посвящается Героям Отечества Спирты. Карбоновые кислоты. Жиры. Белки

Спирты. Карбоновые кислоты. Жиры. Белки Ремонт, обслуживание лазерных принтеров

Ремонт, обслуживание лазерных принтеров 0171+

0171+ Особенности организации рептилий как первых первичноназемных позвоночных. Классификация рептилий

Особенности организации рептилий как первых первичноназемных позвоночных. Классификация рептилий Перпендикуляр и наклонная. Угол между прямой и плоскостью

Перпендикуляр и наклонная. Угол между прямой и плоскостью Напряженно-деформированное состояние оболочечных конструкций, выполненных из материалов с усложненными механическими свойствами

Напряженно-деформированное состояние оболочечных конструкций, выполненных из материалов с усложненными механическими свойствами Гликоген. Структура. Физические и химические свойства

Гликоген. Структура. Физические и химические свойства Медикэр және Медикейд бағдарламалары

Медикэр және Медикейд бағдарламалары Кремний

Кремний презентация Детское творческое объединение как среда социализации детей

презентация Детское творческое объединение как среда социализации детей Космологический аргумент

Космологический аргумент Мәйданнарны үлчәү берәмлекләре

Мәйданнарны үлчәү берәмлекләре Ночная лирика и природа в поэзии Федора Ивановича Тютчева

Ночная лирика и природа в поэзии Федора Ивановича Тютчева Модернизация участка кузовного ремонта, на предприятии ООО ПКФ УралТехноСтрой

Модернизация участка кузовного ремонта, на предприятии ООО ПКФ УралТехноСтрой Лиза Алерт - добровольческий отряд, занимающийся поиском пропавших людей

Лиза Алерт - добровольческий отряд, занимающийся поиском пропавших людей Изучение территории России

Изучение территории России Презентация к родительскому собранию Как научить ребёнка учиться

Презентация к родительскому собранию Как научить ребёнка учиться Объединенное королевство Великобритании и Северной Ирландии

Объединенное королевство Великобритании и Северной Ирландии Обособленные обстоятельства

Обособленные обстоятельства Использование мяча на этапе автоматизации звуков.

Использование мяча на этапе автоматизации звуков. Усилительные устройства. Классификация усилителей. Лекция 10

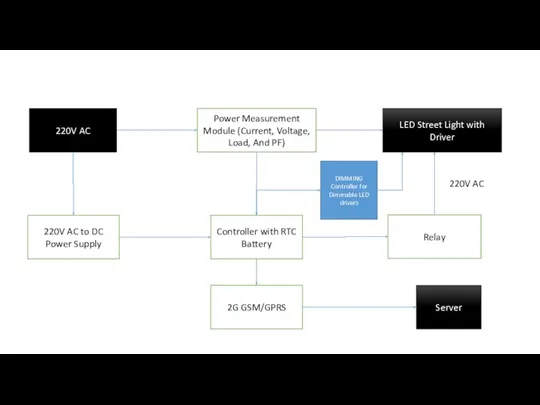

Усилительные устройства. Классификация усилителей. Лекция 10 Requirements. 220V AC Power Measurement Module (Current, Voltage, Load, And PF)

Requirements. 220V AC Power Measurement Module (Current, Voltage, Load, And PF)