- Изменения в налоговом законодательстве в 2017 году

Содержание

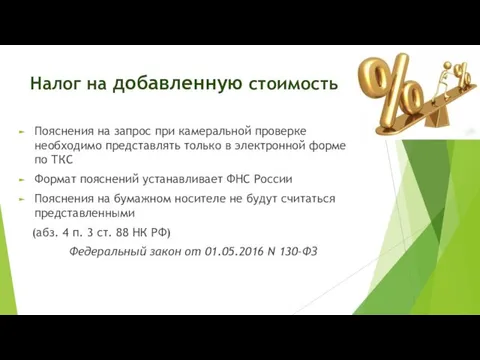

- 2. Налог на добавленную стоимость Пояснения на запрос при камеральной проверке необходимо представлять только в электронной форме

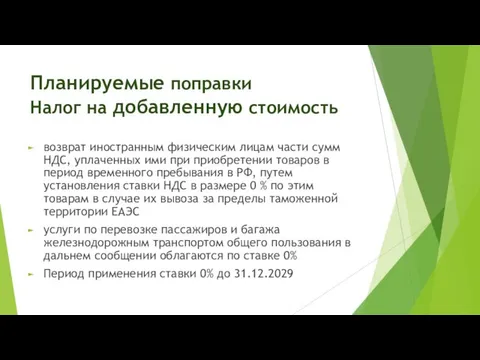

- 3. Планируемые поправки Налог на добавленную стоимость возврат иностранным физическим лицам части сумм НДС, уплаченных ими при

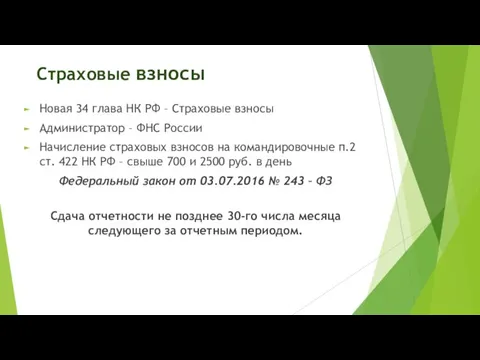

- 4. Страховые взносы Новая 34 глава НК РФ – Страховые взносы Администратор – ФНС России Начисление страховых

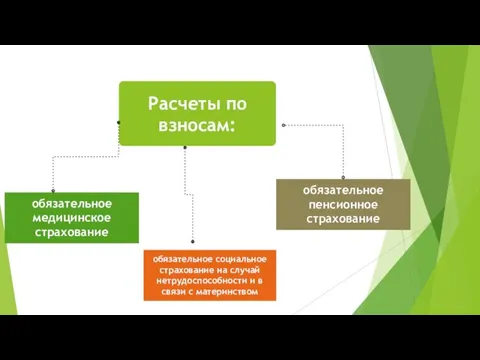

- 5. обязательное медицинское страхование обязательное пенсионное страхование обязательное социальное страхование на случай нетрудоспособности и в связи с

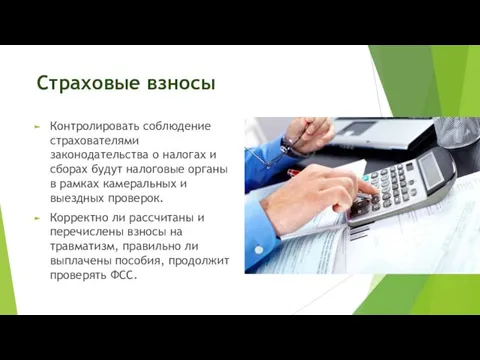

- 6. Страховые взносы Контролировать соблюдение страхователями законодательства о налогах и сборах будут налоговые органы в рамках камеральных

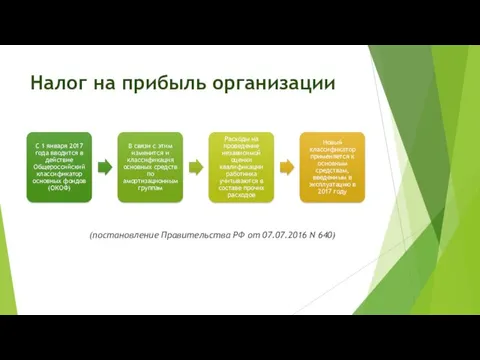

- 7. Налог на прибыль организации (постановление Правительства РФ от 07.07.2016 N 640)

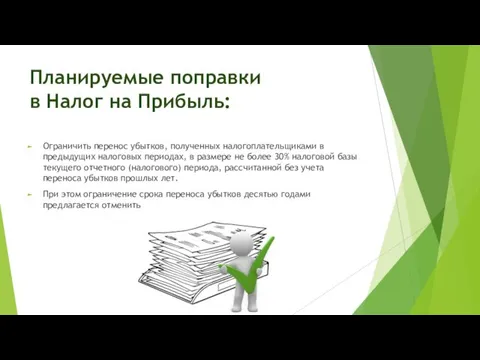

- 8. Планируемые поправки в Налог на Прибыль: Ограничить перенос убытков, полученных налогоплательщиками в предыдущих налоговых периодах, в

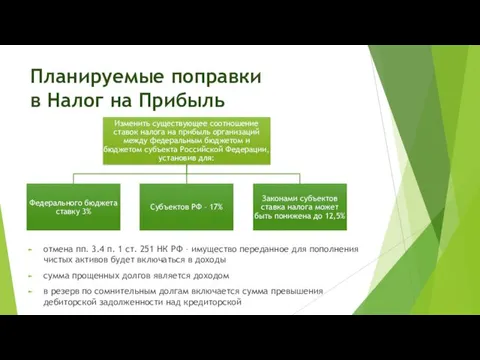

- 9. Планируемые поправки в Налог на Прибыль отмена пп. 3.4 п. 1 ст. 251 НК РФ –

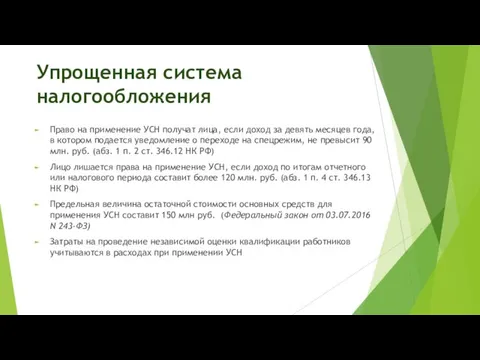

- 10. Упрощенная система налогообложения Право на применение УСН получат лица, если доход за девять месяцев года, в

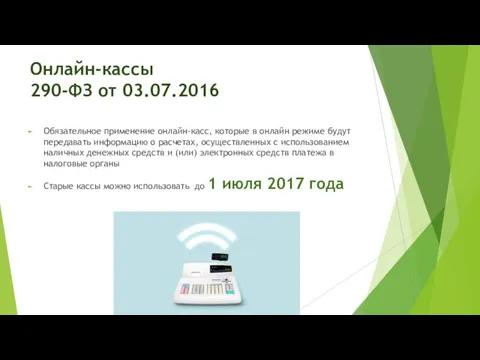

- 11. Онлайн-кассы 290-ФЗ от 03.07.2016 Обязательное применение онлайн-касс, которые в онлайн режиме будут передавать информацию о расчетах,

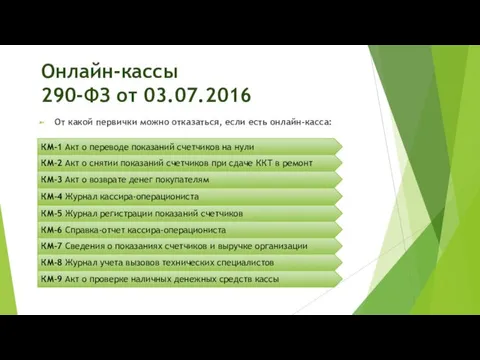

- 12. Онлайн-кассы 290-ФЗ от 03.07.2016 От какой первички можно отказаться, если есть онлайн-касса: КМ-1 Акт о переводе

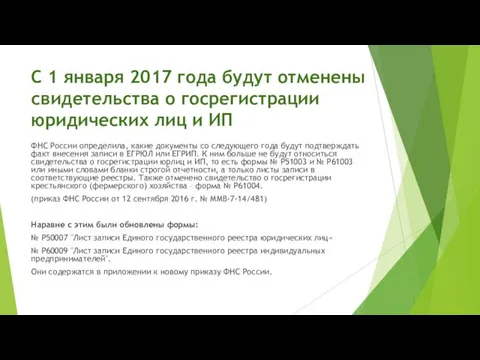

- 13. С 1 января 2017 года будут отменены свидетельства о госрегистрации юридических лиц и ИП ФНС России

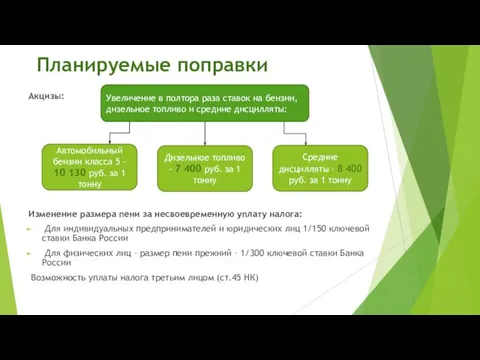

- 14. Планируемые поправки Акцизы: Изменение размера пени за несвоевременную уплату налога: Для индивидуальных предпринимателей и юридических лиц

- 16. Скачать презентацию

Налог на добавленную стоимость

Пояснения на запрос при камеральной проверке необходимо

Налог на добавленную стоимость

Пояснения на запрос при камеральной проверке необходимо

Планируемые поправки

Налог на добавленную стоимость

возврат иностранным физическим лицам части

Планируемые поправки

Налог на добавленную стоимость

возврат иностранным физическим лицам части

Страховые взносы

Новая 34 глава НК РФ – Страховые взносы

Администратор –

Страховые взносы

Новая 34 глава НК РФ – Страховые взносы

Администратор –

обязательное медицинское страхование

обязательное пенсионное страхование

обязательное социальное страхование на случай нетрудоспособности и

обязательное медицинское страхование

обязательное пенсионное страхование

обязательное социальное страхование на случай нетрудоспособности и

Страховые взносы

Контролировать соблюдение страхователями законодательства о налогах и сборах будут

Страховые взносы

Контролировать соблюдение страхователями законодательства о налогах и сборах будут

Налог на прибыль организации

(постановление Правительства РФ от 07.07.2016 N 640)

Налог на прибыль организации

(постановление Правительства РФ от 07.07.2016 N 640)

Планируемые поправки в Налог на Прибыль:

Ограничить перенос убытков, полученных налогоплательщиками в

Планируемые поправки в Налог на Прибыль:

Ограничить перенос убытков, полученных налогоплательщиками в

Планируемые поправки

в Налог на Прибыль

отмена пп. 3.4 п. 1 ст.

Планируемые поправки

в Налог на Прибыль

отмена пп. 3.4 п. 1 ст.

Упрощенная система налогообложения

Право на применение УСН получат лица, если доход

Упрощенная система налогообложения

Право на применение УСН получат лица, если доход

Онлайн-кассы

290-ФЗ от 03.07.2016

Обязательное применение онлайн-касс, которые в онлайн режиме будут передавать

Онлайн-кассы

290-ФЗ от 03.07.2016

Обязательное применение онлайн-касс, которые в онлайн режиме будут передавать

Онлайн-кассы

290-ФЗ от 03.07.2016

От какой первички можно отказаться, если есть онлайн-касса:

КМ-1

Онлайн-кассы

290-ФЗ от 03.07.2016

От какой первички можно отказаться, если есть онлайн-касса:

КМ-1

С 1 января 2017 года будут отменены свидетельства о госрегистрации юридических

С 1 января 2017 года будут отменены свидетельства о госрегистрации юридических

Планируемые поправки

Акцизы:

Изменение размера пени за несвоевременную уплату налога:

Для

Планируемые поправки

Акцизы:

Изменение размера пени за несвоевременную уплату налога:

Для

Заказник Мозырские овраги. Городская экологическая тропа

Заказник Мозырские овраги. Городская экологическая тропа Головной мозг

Головной мозг Методика работы с дидактическим пособием Paletti (презентация)

Методика работы с дидактическим пособием Paletti (презентация) Компетентностно-ориентированные задания

Компетентностно-ориентированные задания Мир театра

Мир театра Сказка о веселом язычке. Артикуляционная гимнастика

Сказка о веселом язычке. Артикуляционная гимнастика Дисциплина. Управление качеством. Урок № 1

Дисциплина. Управление качеством. Урок № 1 Господи, благослови

Господи, благослови Тема проекта: Будь здоров, малыш!

Тема проекта: Будь здоров, малыш! Ежелгі Хетт патшалығы

Ежелгі Хетт патшалығы Беседа с юными художниками

Беседа с юными художниками Медико-социальные проблемы демографической политики в области охраны материнства и детства

Медико-социальные проблемы демографической политики в области охраны материнства и детства Global economic governance and the 2007-09 crisis

Global economic governance and the 2007-09 crisis Презентация Детский дорожно- транспортный травматизм

Презентация Детский дорожно- транспортный травматизм Понятие об инновационных технологиях в земледелии. Лекция 1

Понятие об инновационных технологиях в земледелии. Лекция 1 Как сохранить здоровье человека

Как сохранить здоровье человека 4 класс _Выпуск стенгазеты _Все жанры в гости к нам_

4 класс _Выпуск стенгазеты _Все жанры в гости к нам_ Электрооборудование воздушных судов

Электрооборудование воздушных судов Урок Население Африки

Урок Население Африки ФГОС НОО и ПОРТФОЛИО ученика начальной школы

ФГОС НОО и ПОРТФОЛИО ученика начальной школы Сортоиспытание картофеля разных сроков созревания отечественной и зарубежной селекции в условиях юга Калужской области

Сортоиспытание картофеля разных сроков созревания отечественной и зарубежной селекции в условиях юга Калужской области Макросистема живых организмов

Макросистема живых организмов Синхронные машины. Потери и КПД

Синхронные машины. Потери и КПД презентация к уроку технологии Диск

презентация к уроку технологии Диск Нефтяная и газовая промышленность России

Нефтяная и газовая промышленность России Инсульт

Инсульт Презентация к занятию по развитию речи В гостях у Кузи

Презентация к занятию по развитию речи В гостях у Кузи Профессиональный портфолио учителя

Профессиональный портфолио учителя