- Камеральная налоговая проверка

Содержание

- 2. Что такое камеральная проверка? Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах

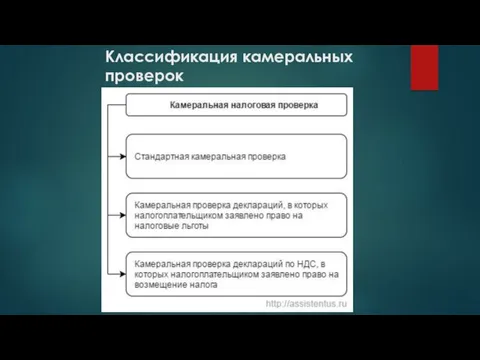

- 3. Классификация камеральных проверок

- 4. Порядок и сроки проведения камеральной проверки Камеральная проверка начинается после того, как налогоплательщик представил в налоговый

- 5. Что и как проверяют? Каждый документ, который предприниматель сдает в ИНФС – расчет, декларация, отчетность по

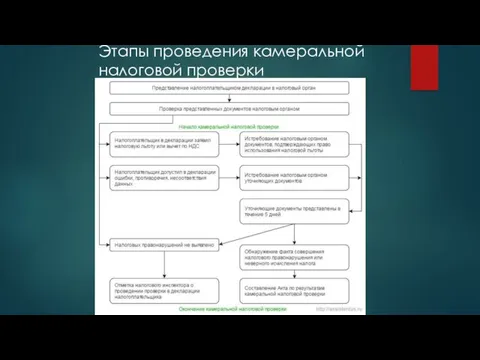

- 6. Этапы проведения камеральной налоговой проверки

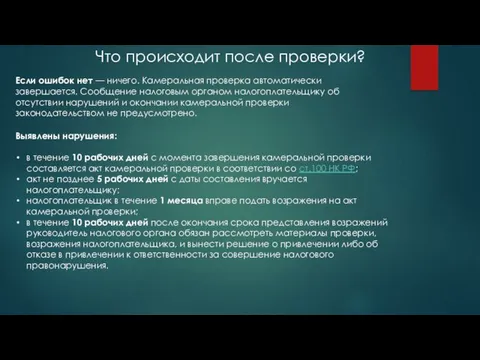

- 7. Что происходит после проверки? Если ошибок нет — ничего. Камеральная проверка автоматически завершается. Сообщение налоговым органом

- 8. Источники информации: https://www.nalog.ru/rn77/taxation/reference_work/desk_audits/ http://www.consultant.ru/document/cons_doc_LAW_19671/d063bb6c0a9ecaf015d02a2e02e66e8d0dd6ba21/

- 10. Скачать презентацию

Что такое камеральная проверка?

Камеральная налоговая проверка – это проверка соблюдения законодательства

Что такое камеральная проверка?

Камеральная налоговая проверка – это проверка соблюдения законодательства

Классификация камеральных проверок

Классификация камеральных проверок

Порядок и сроки проведения камеральной проверки

Камеральная проверка начинается после того, как

Порядок и сроки проведения камеральной проверки

Камеральная проверка начинается после того, как

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС –

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС –

Этапы проведения камеральной налоговой проверки

Этапы проведения камеральной налоговой проверки

Что происходит после проверки?

Если ошибок нет — ничего. Камеральная проверка автоматически завершается.

Что происходит после проверки?

Если ошибок нет — ничего. Камеральная проверка автоматически завершается.

Источники информации: https://www.nalog.ru/rn77/taxation/reference_work/desk_audits/

http://www.consultant.ru/document/cons_doc_LAW_19671/d063bb6c0a9ecaf015d02a2e02e66e8d0dd6ba21/

Источники информации: https://www.nalog.ru/rn77/taxation/reference_work/desk_audits/

http://www.consultant.ru/document/cons_doc_LAW_19671/d063bb6c0a9ecaf015d02a2e02e66e8d0dd6ba21/

Расчет пневматической прессовой формовочной машины

Расчет пневматической прессовой формовочной машины АЛС и САУТ Автоматическая локомотивная сигнализация с автостопом

АЛС и САУТ Автоматическая локомотивная сигнализация с автостопом Тимуровское движение

Тимуровское движение Работа КМ 394 в III положении

Работа КМ 394 в III положении Показатели специализации Костромской области

Показатели специализации Костромской области Жарка мяса

Жарка мяса What is Customer Journey Framework (CJF)?

What is Customer Journey Framework (CJF)? Іріңді паротит. Мастит. Парапроктит, лимфангаит, лимфаденит,тромбофлебит

Іріңді паротит. Мастит. Парапроктит, лимфангаит, лимфаденит,тромбофлебит Новації вступної кампанії 2016

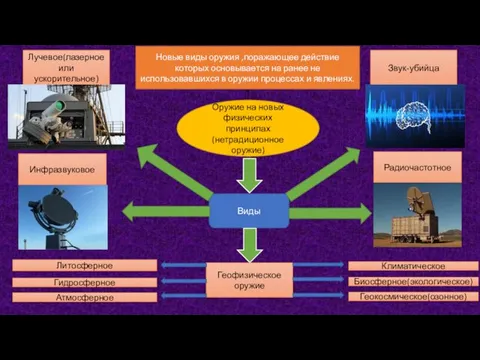

Новації вступної кампанії 2016 Новые виды оружия

Новые виды оружия Тропинками былинных героев. Задания

Тропинками былинных героев. Задания Презентация На зарядку становись! Диск

Презентация На зарядку становись! Диск Названия животных в Псалтири

Названия животных в Псалтири Подбор оборудования для центрального офиса

Подбор оборудования для центрального офиса Форсайт - сессия. Ресурсы системной оптимизации УдГУ

Форсайт - сессия. Ресурсы системной оптимизации УдГУ Методы и модели анализа и оценки инвестиционных проектов

Методы и модели анализа и оценки инвестиционных проектов Цели математического образования

Цели математического образования Презентация День рождения у Мишутки

Презентация День рождения у Мишутки Системы жизнеобеспечения. Системы водоснабжения. Инновационный центр Энергоэффективность, г. Иркутск

Системы жизнеобеспечения. Системы водоснабжения. Инновационный центр Энергоэффективность, г. Иркутск Барышня-крестьянка.Характеры героев (к аттестации)

Барышня-крестьянка.Характеры героев (к аттестации) Утренник Прощай, 2 класс!

Утренник Прощай, 2 класс! О состоянии наркоситуации на территории Мурманской области

О состоянии наркоситуации на территории Мурманской области Страдательный залог

Страдательный залог Спортивная подготовка туриста

Спортивная подготовка туриста Знакомство с Библией

Знакомство с Библией Анализ качества технологических процессов с помощью гистограмм

Анализ качества технологических процессов с помощью гистограмм Устройства электропривода для РЭУ и ТКС

Устройства электропривода для РЭУ и ТКС класс

класс