- Кассовые операции

Содержание

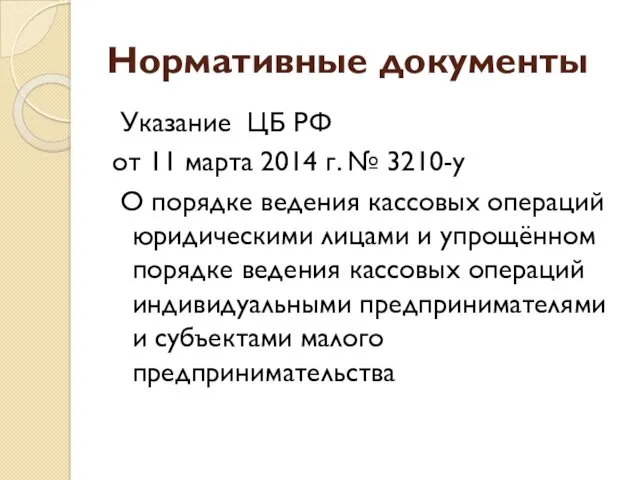

- 2. Нормативные документы Указание ЦБ РФ от 11 марта 2014 г. № 3210-у О порядке ведения кассовых

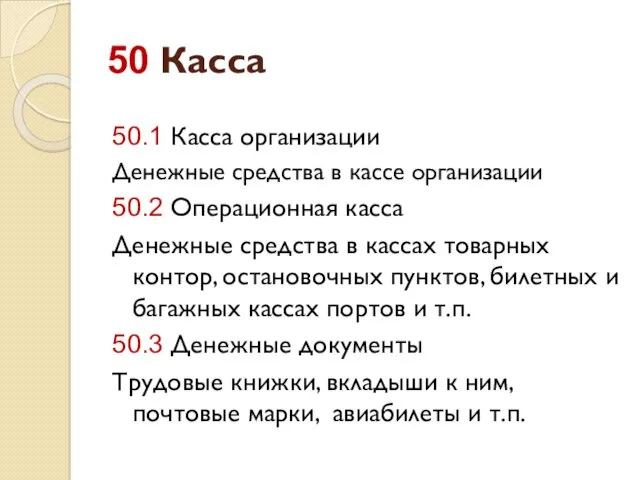

- 3. 50 Касса 50.1 Касса организации Денежные средства в кассе организации 50.2 Операционная касса Денежные средства в

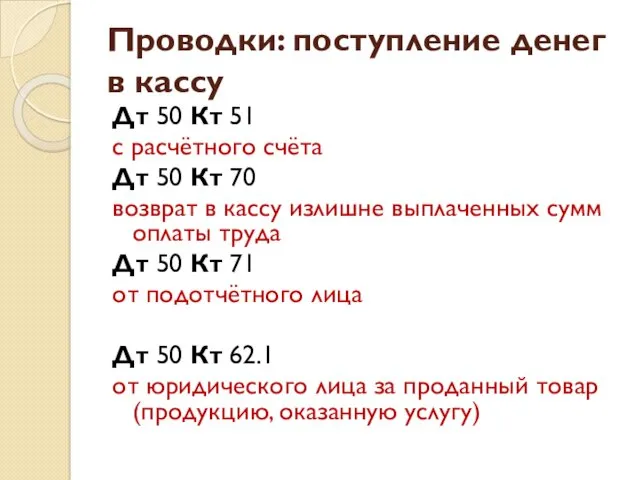

- 4. Проводки: поступление денег в кассу Дт 50 Кт 51 с расчётного счёта Дт 50 Кт 70

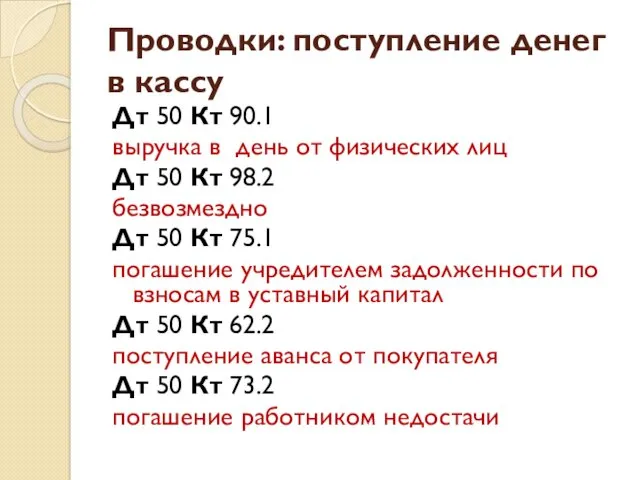

- 5. Проводки: поступление денег в кассу Дт 50 Кт 90.1 выручка в день от физических лиц Дт

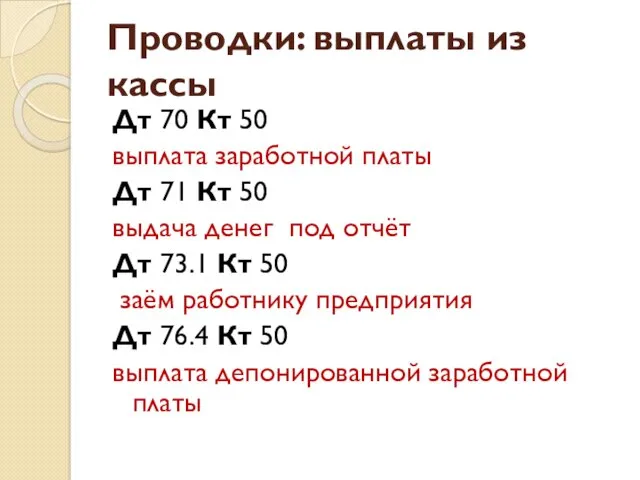

- 6. Проводки: выплаты из кассы Дт 70 Кт 50 выплата заработной платы Дт 71 Кт 50 выдача

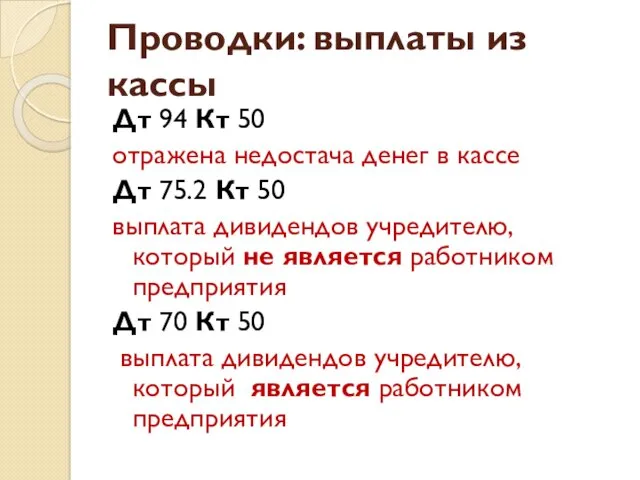

- 7. Проводки: выплаты из кассы Дт 94 Кт 50 отражена недостача денег в кассе Дт 75.2 Кт

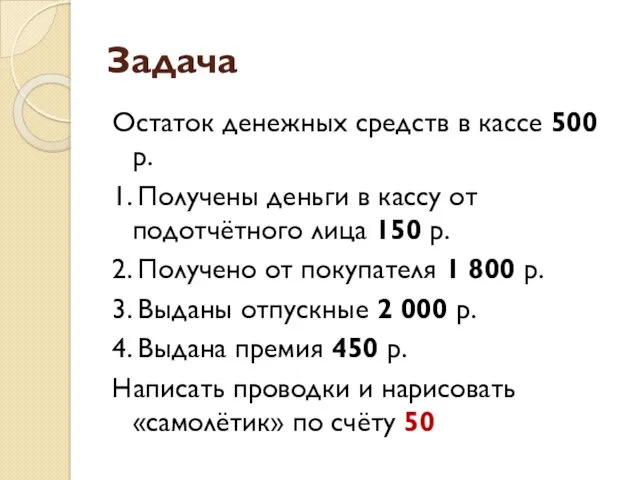

- 8. Задача Остаток денежных средств в кассе 500 р. 1. Получены деньги в кассу от подотчётного лица

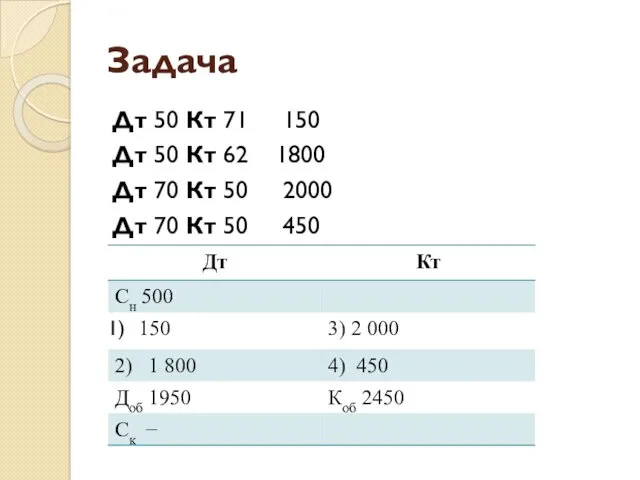

- 9. Задача Дт 50 Кт 71 150 Дт 50 Кт 62 1800 Дт 70 Кт 50 2000

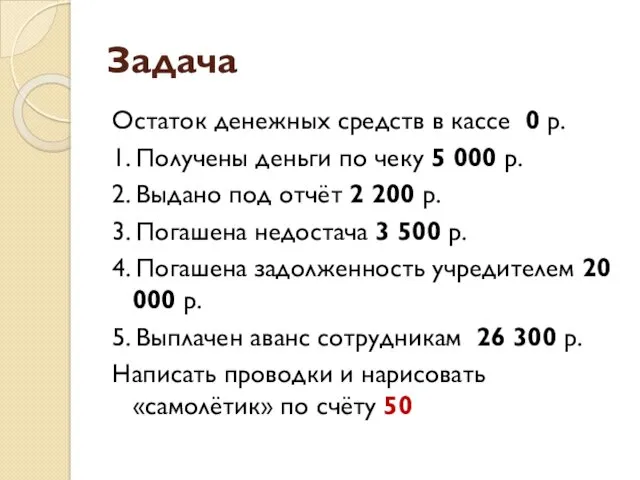

- 10. Задача Остаток денежных средств в кассе 0 р. 1. Получены деньги по чеку 5 000 р.

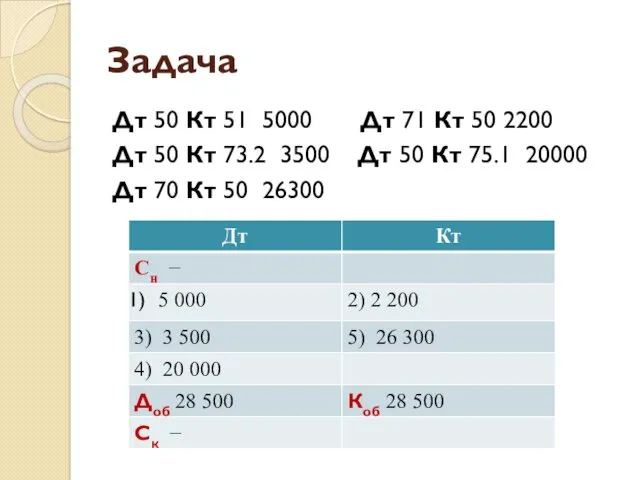

- 11. Задача Дт 50 Кт 51 5000 Дт 71 Кт 50 2200 Дт 50 Кт 73.2 3500

- 12. Основные положения 1. Предприятия обязаны хранить свободные денежные средства в банке 2. Для осуществления расчётов наличными

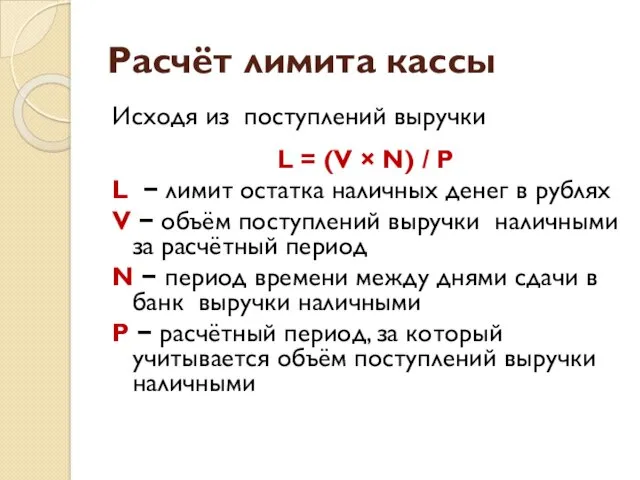

- 13. Расчёт лимита кассы Иcходя из поступлений выручки L = (V × N) / P L −

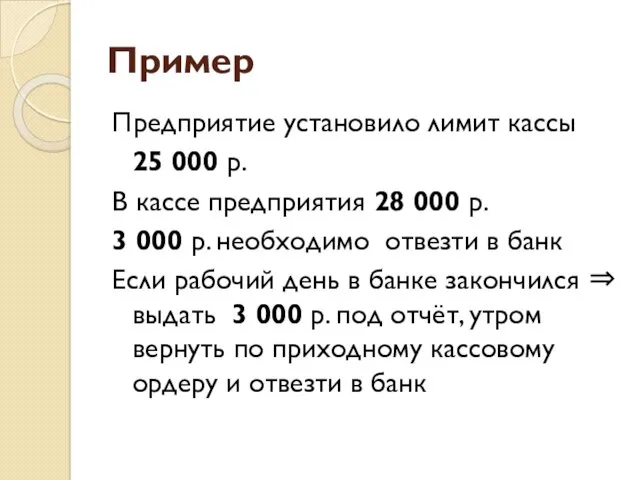

- 14. Пример Предприятие установило лимит кассы 25 000 р. В кассе предприятия 28 000 р. 3 000

- 15. Расчёт лимита кассы Иcходя из поступлений выручки L = (V × N) / P L −

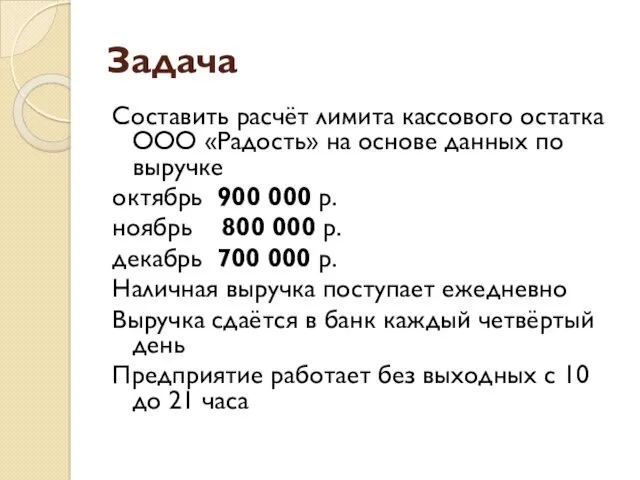

- 16. Задача Составить расчёт лимита кассового остатка ООО «Радость» на основе данных по выручке октябрь 900 000

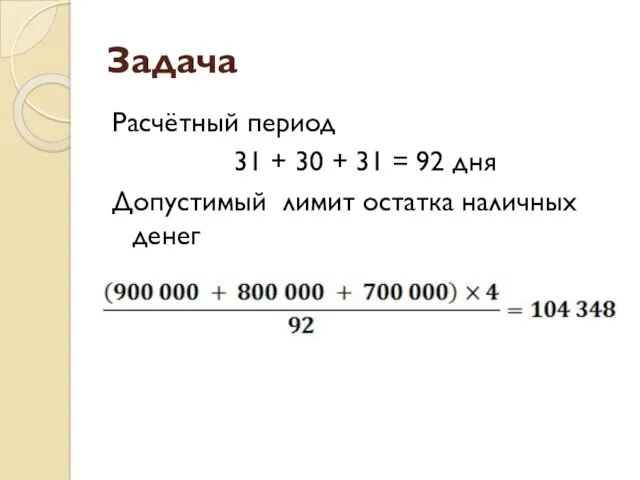

- 17. Задача Расчётный период 31 + 30 + 31 = 92 дня Допустимый лимит остатка наличных денег

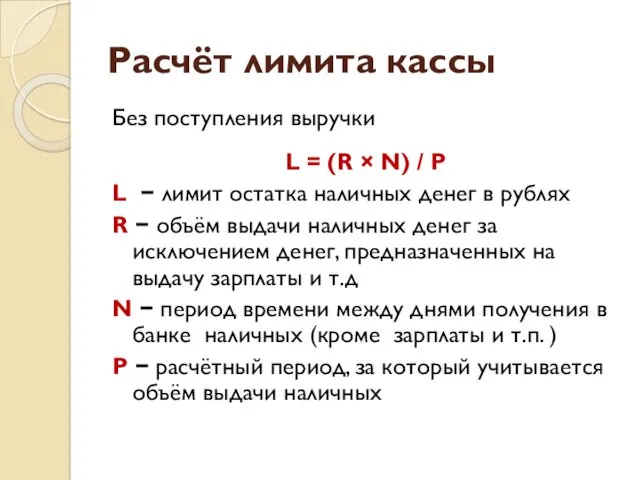

- 18. Расчёт лимита кассы Без поступления выручки L = (R × N) / P L − лимит

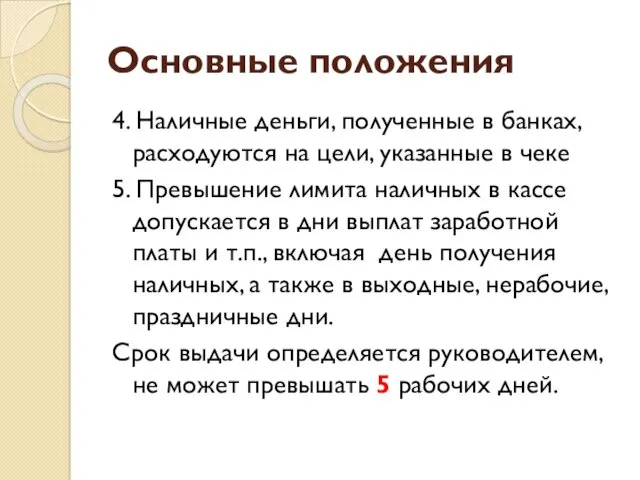

- 19. Основные положения 4. Наличные деньги, полученные в банках, расходуются на цели, указанные в чеке 5. Превышение

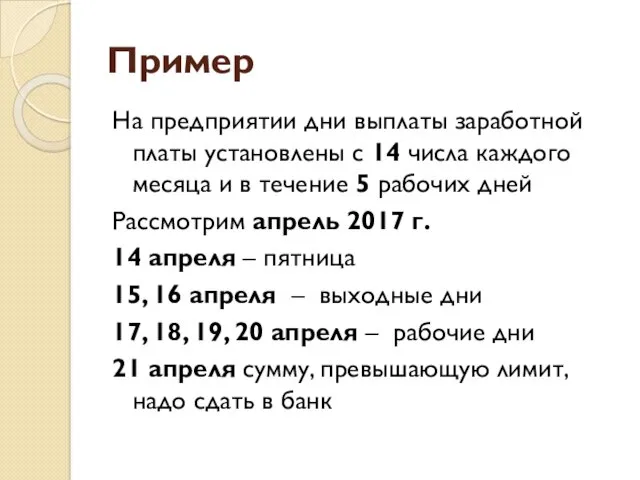

- 20. Пример На предприятии дни выплаты заработной платы установлены с 14 числа каждого месяца и в течение

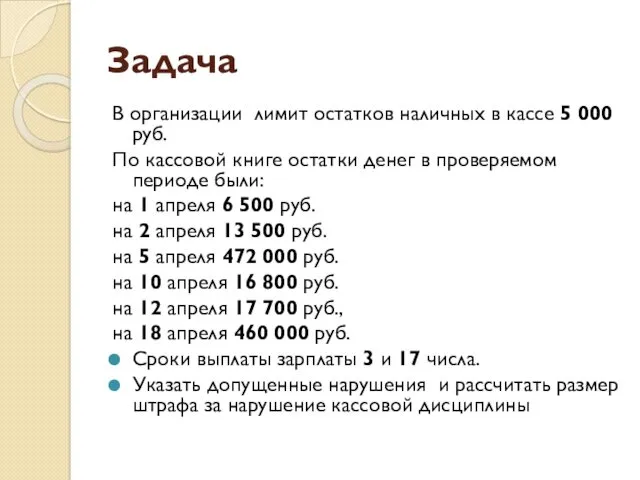

- 21. Задача В организации лимит остатков наличных в кассе 5 000 руб. По кассовой книге остатки денег

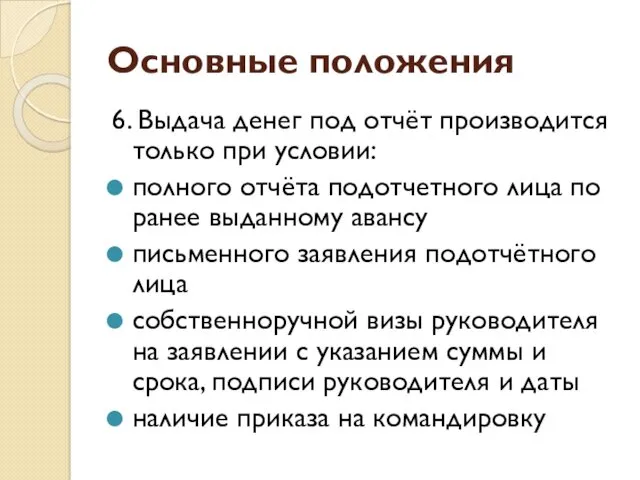

- 22. Основные положения 6. Выдача денег под отчёт производится только при условии: полного отчёта подотчетного лица по

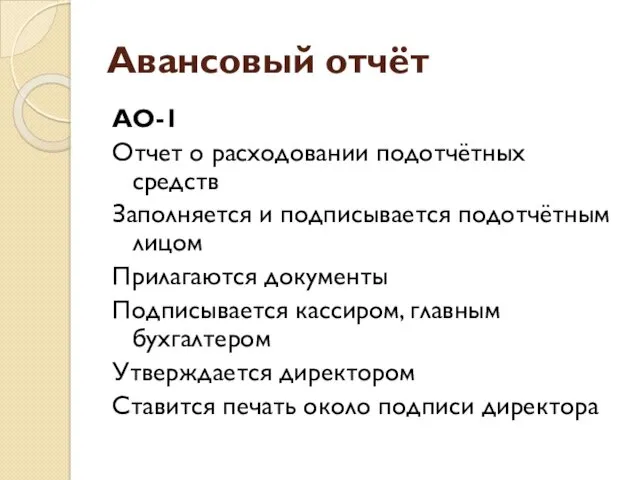

- 23. Авансовый отчёт АО-1 Отчет о расходовании подотчётных средств Заполняется и подписывается подотчётным лицом Прилагаются документы Подписывается

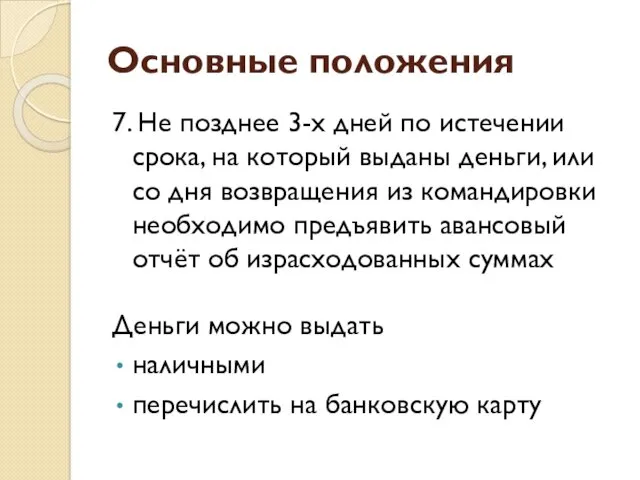

- 24. Основные положения 7. Не позднее 3-х дней по истечении срока, на который выданы деньги, или со

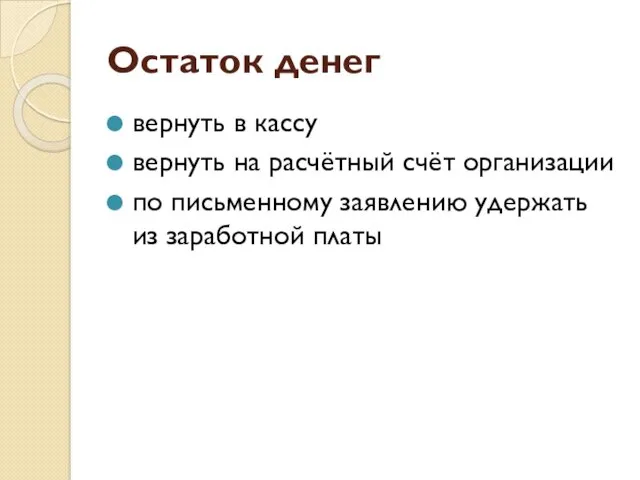

- 25. Остаток денег вернуть в кассу вернуть на расчётный счёт организации по письменному заявлению удержать из заработной

- 26. 8. Выдача денег из кассы Расходный кассовый ордер КО-2 Платёжные ведомости Т-53 Расчётно-платёжные ведомости Т-49 Не

- 27. 9. Поступление денег в кассу Приходный кассовый ордер КО-1 Нумерация приходных кассовых ордеров – ежегодно с

- 28. 10. Регистрация ордеров Журнал регистрации приходных кассовых ордеров КО-3 В бумажном виде – собственноручные подписи В

- 29. Электронная подпись

- 30. Электронная подпись Является полноценной заменой собственноручной подписи в случаях, предусмотренных законом Выдается удостоверяющим центром

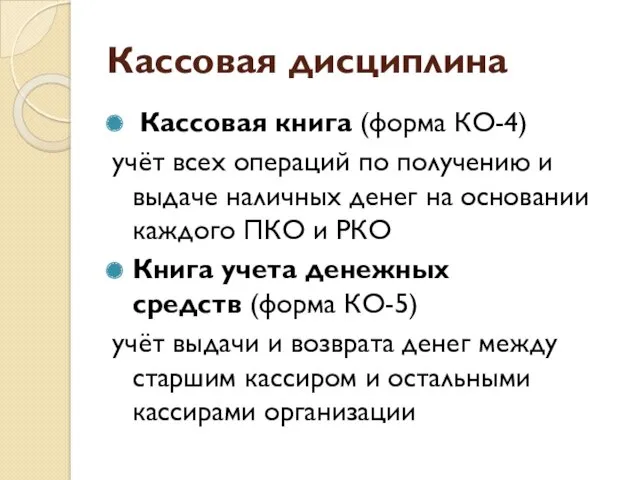

- 31. 11. Кассовая книга КО-4 Нумерация листов в порядке возрастания – с начала года Если есть операции

- 32. Учёт денежных средств КО-5 Книга учёта принятых и выданных денежных средств Подчистки и исправления не допускаются

- 33. Основные положения 12. Деньги должны храниться в несгораемых шкафах 13. Ключи хранятся у кассир0в. Учтённые дубликаты

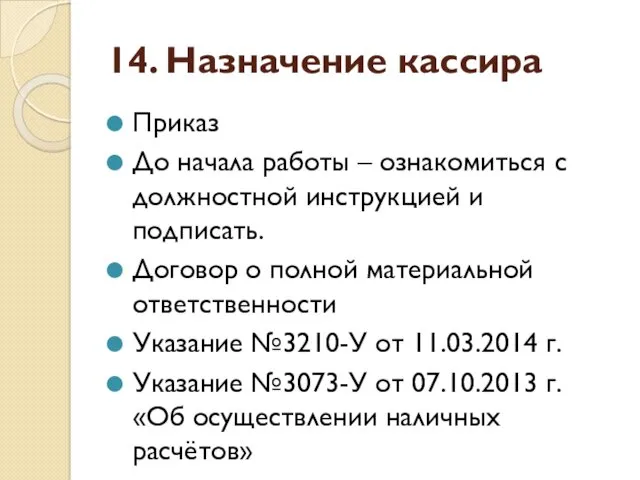

- 34. 14. Назначение кассира Приказ До начала работы – ознакомиться с должностной инструкцией и подписать. Договор о

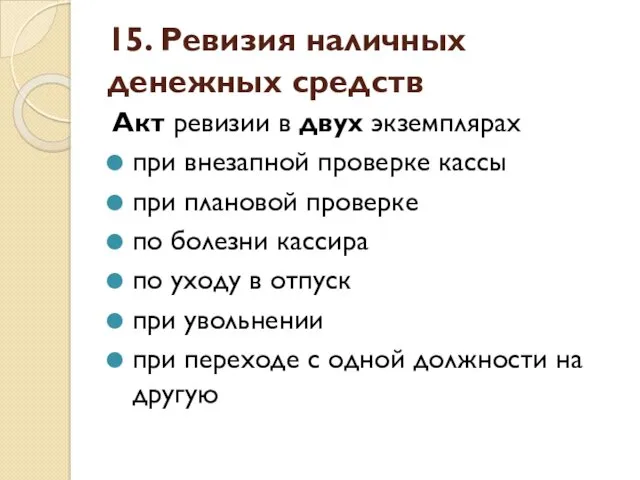

- 35. 15. Ревизия наличных денежных средств Акт ревизии в двух экземплярах при внезапной проверке кассы при плановой

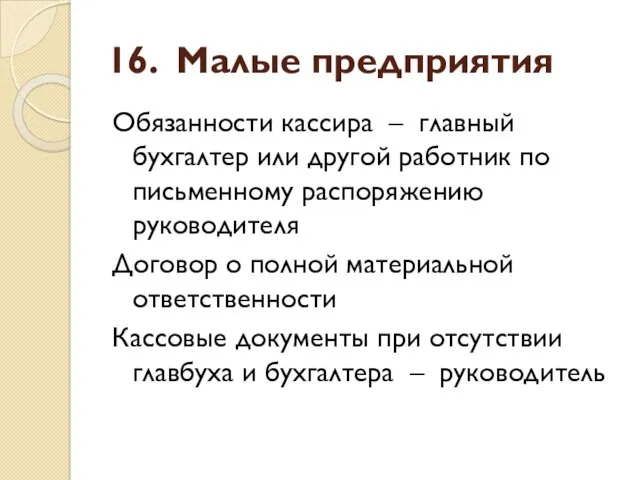

- 36. 16. Малые предприятия Обязанности кассира – главный бухгалтер или другой работник по письменному распоряжению руководителя Договор

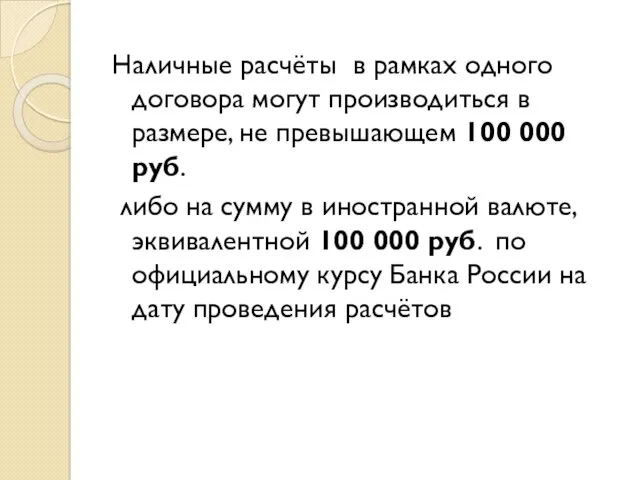

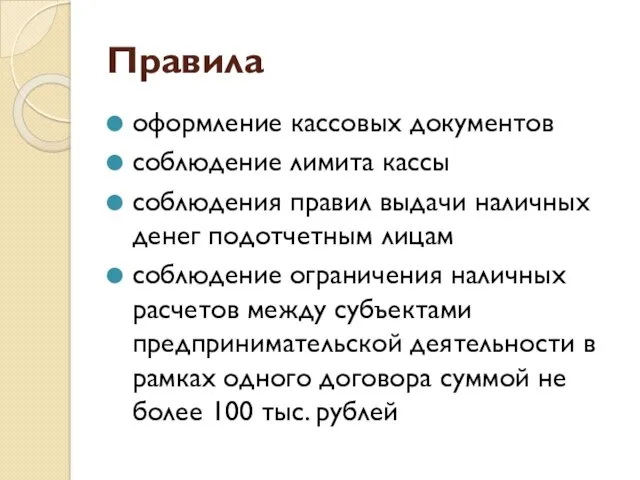

- 37. Наличные расчёты в рамках одного договора могут производиться в размере, не превышающем 100 000 руб. либо

- 38. Кассовая дисциплина Набор правил, которые необходимо соблюдать при осуществлении операций связанных с приемом, выдачей и хранением

- 39. Правила оформление кассовых документов соблюдение лимита кассы соблюдения правил выдачи наличных денег подотчетным лицам соблюдение ограничения

- 40. Кассовая дисциплина Приходный кассовый ордер (ПКО, форма КО-1) при каждом поступлении наличных денег в кассу. Расходный

- 41. Кассовая дисциплина Кассовая книга (форма КО-4) учёт всех операций по получению и выдаче наличных денег на

- 42. Кассовая дисциплина Журнал регистрации кассовых документов (форма КО-3) все приходные и расходные кассовые документы указываются в

- 44. Скачать презентацию

Нормативные документы

Указание ЦБ РФ

от 11 марта 2014 г. № 3210-у

О

Нормативные документы

Указание ЦБ РФ

от 11 марта 2014 г. № 3210-у

О

50 Касса

50.1 Касса организации

Денежные средства в кассе организации

50.2 Операционная касса

Денежные

50 Касса

50.1 Касса организации

Денежные средства в кассе организации

50.2 Операционная касса

Денежные

Проводки: поступление денег в кассу

Дт 50 Кт 51

с расчётного счёта

Дт

Проводки: поступление денег в кассу

Дт 50 Кт 51

с расчётного счёта

Дт

Проводки: поступление денег в кассу

Дт 50 Кт 90.1

выручка в день

Проводки: поступление денег в кассу

Дт 50 Кт 90.1

выручка в день

Проводки: выплаты из кассы

Дт 70 Кт 50

выплата заработной платы

Дт 71

Проводки: выплаты из кассы

Дт 70 Кт 50

выплата заработной платы

Дт 71

Проводки: выплаты из кассы

Дт 94 Кт 50

отражена недостача денег в

Проводки: выплаты из кассы

Дт 94 Кт 50

отражена недостача денег в

Задача

Остаток денежных средств в кассе 500 р.

1. Получены деньги в кассу

Задача

Остаток денежных средств в кассе 500 р.

1. Получены деньги в кассу

Задача

Дт 50 Кт 71 150

Дт 50 Кт 62 1800

Дт

Задача

Дт 50 Кт 71 150

Дт 50 Кт 62 1800

Дт

Задача

Остаток денежных средств в кассе 0 р.

1. Получены деньги по чеку

Задача

Остаток денежных средств в кассе 0 р.

1. Получены деньги по чеку

Задача

Дт 50 Кт 51 5000 Дт 71 Кт 50 2200

Дт

Задача

Дт 50 Кт 51 5000 Дт 71 Кт 50 2200

Дт

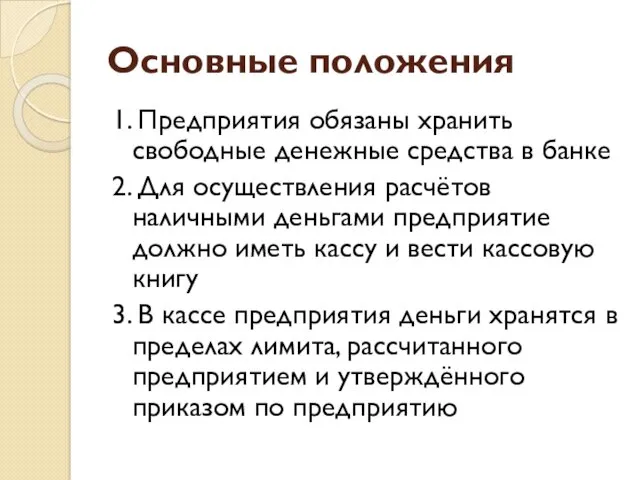

Основные положения

1. Предприятия обязаны хранить свободные денежные средства в банке

2. Для

Основные положения

1. Предприятия обязаны хранить свободные денежные средства в банке

2. Для

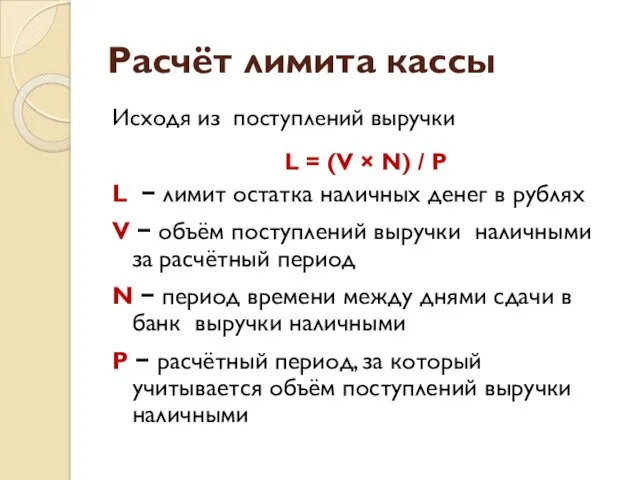

Расчёт лимита кассы

Иcходя из поступлений выручки

L = (V × N) /

Расчёт лимита кассы

Иcходя из поступлений выручки

L = (V × N) /

Пример

Предприятие установило лимит кассы

25 000 р.

В кассе предприятия 28 000

Пример

Предприятие установило лимит кассы

25 000 р.

В кассе предприятия 28 000

Расчёт лимита кассы

Иcходя из поступлений выручки

L = (V × N) /

Расчёт лимита кассы

Иcходя из поступлений выручки

L = (V × N) /

Задача

Составить расчёт лимита кассового остатка ООО «Радость» на основе данных по

Задача

Составить расчёт лимита кассового остатка ООО «Радость» на основе данных по

Задача

Расчётный период

31 + 30 + 31 = 92 дня

Допустимый лимит остатка

Задача

Расчётный период

31 + 30 + 31 = 92 дня

Допустимый лимит остатка

Расчёт лимита кассы

Без поступления выручки

L = (R × N) / P

L

Расчёт лимита кассы

Без поступления выручки

L = (R × N) / P

L

Основные положения

4. Наличные деньги, полученные в банках, расходуются на цели, указанные

Основные положения

4. Наличные деньги, полученные в банках, расходуются на цели, указанные

Пример

На предприятии дни выплаты заработной платы установлены с 14 числа каждого

Пример

На предприятии дни выплаты заработной платы установлены с 14 числа каждого

Задача

В организации лимит остатков наличных в кассе 5 000 руб.

По

Задача

В организации лимит остатков наличных в кассе 5 000 руб.

По

Основные положения

6. Выдача денег под отчёт производится только при условии:

полного отчёта

Основные положения

6. Выдача денег под отчёт производится только при условии:

полного отчёта

Авансовый отчёт

АО-1

Отчет о расходовании подотчётных средств

Заполняется и подписывается подотчётным лицом

Прилагаются документы

Подписывается

Авансовый отчёт

АО-1

Отчет о расходовании подотчётных средств

Заполняется и подписывается подотчётным лицом

Прилагаются документы

Подписывается

Основные положения

7. Не позднее 3-х дней по истечении срока, на который

Основные положения

7. Не позднее 3-х дней по истечении срока, на который

Остаток денег

вернуть в кассу

вернуть на расчётный счёт организации

по письменному заявлению удержать

Остаток денег

вернуть в кассу

вернуть на расчётный счёт организации

по письменному заявлению удержать

8. Выдача денег из кассы

Расходный кассовый ордер КО-2

Платёжные ведомости Т-53

Расчётно-платёжные

8. Выдача денег из кассы

Расходный кассовый ордер КО-2

Платёжные ведомости Т-53

Расчётно-платёжные

9. Поступление денег в кассу

Приходный кассовый ордер КО-1

Нумерация приходных кассовых ордеров

9. Поступление денег в кассу

Приходный кассовый ордер КО-1

Нумерация приходных кассовых ордеров

10. Регистрация ордеров

Журнал регистрации приходных кассовых ордеров КО-3

В бумажном виде

10. Регистрация ордеров

Журнал регистрации приходных кассовых ордеров КО-3

В бумажном виде

Электронная подпись

Электронная подпись

Электронная подпись

Является полноценной заменой собственноручной подписи в случаях, предусмотренных законом

Выдается удостоверяющим

Электронная подпись

Является полноценной заменой собственноручной подписи в случаях, предусмотренных законом

Выдается удостоверяющим

11. Кассовая книга

КО-4

Нумерация листов в порядке возрастания – с начала года

Если

11. Кассовая книга

КО-4

Нумерация листов в порядке возрастания – с начала года

Если

Учёт денежных средств

КО-5

Книга учёта принятых и выданных денежных средств

Подчистки и исправления

Учёт денежных средств

КО-5

Книга учёта принятых и выданных денежных средств

Подчистки и исправления

Основные положения

12. Деньги должны храниться в несгораемых шкафах

13. Ключи хранятся у

Основные положения

12. Деньги должны храниться в несгораемых шкафах

13. Ключи хранятся у

14. Назначение кассира

Приказ

До начала работы – ознакомиться с должностной инструкцией и

14. Назначение кассира

Приказ

До начала работы – ознакомиться с должностной инструкцией и

15. Ревизия наличных денежных средств

Акт ревизии в двух экземплярах

при внезапной проверке

15. Ревизия наличных денежных средств

Акт ревизии в двух экземплярах

при внезапной проверке

16. Малые предприятия

Обязанности кассира – главный бухгалтер или другой работник по

16. Малые предприятия

Обязанности кассира – главный бухгалтер или другой работник по

Наличные расчёты в рамках одного договора могут производиться в размере,

Наличные расчёты в рамках одного договора могут производиться в размере,

Кассовая дисциплина

Набор правил, которые необходимо соблюдать при осуществлении операций связанных с

Кассовая дисциплина

Набор правил, которые необходимо соблюдать при осуществлении операций связанных с

Правила

оформление кассовых документов

соблюдение лимита кассы

соблюдения правил выдачи наличных денег подотчетным

Правила

оформление кассовых документов

соблюдение лимита кассы

соблюдения правил выдачи наличных денег подотчетным

Кассовая дисциплина

Приходный кассовый ордер (ПКО, форма КО-1)

при каждом поступлении наличных денег в

Кассовая дисциплина

Приходный кассовый ордер (ПКО, форма КО-1)

при каждом поступлении наличных денег в

Кассовая дисциплина

Кассовая книга (форма КО-4)

учёт всех операций по получению и выдаче

Кассовая дисциплина

Кассовая книга (форма КО-4)

учёт всех операций по получению и выдаче

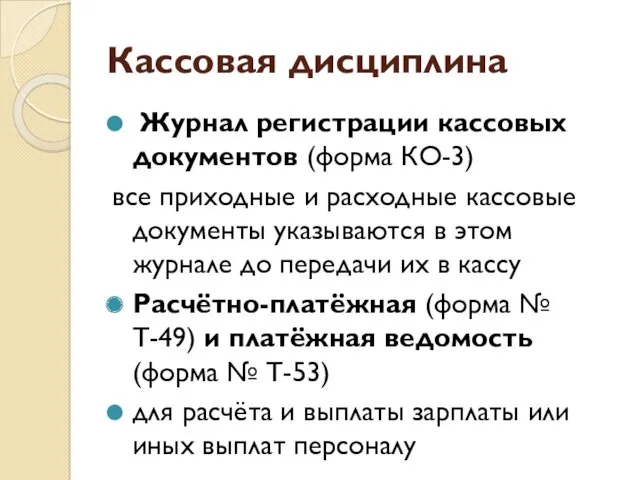

Кассовая дисциплина

Журнал регистрации кассовых документов (форма КО-3)

все приходные и расходные кассовые документы

Кассовая дисциплина

Журнал регистрации кассовых документов (форма КО-3)

все приходные и расходные кассовые документы

Презентация открытого мероприятия для начинающих воспитателей по познавательному развитию

Презентация открытого мероприятия для начинающих воспитателей по познавательному развитию Акцентологические ошибки в современной речи

Акцентологические ошибки в современной речи Лето 2015. Фотоальбом

Лето 2015. Фотоальбом Санаторий Березовая Роща. Стилевое решение 4 этажа

Санаторий Березовая Роща. Стилевое решение 4 этажа Кафе Цезарь

Кафе Цезарь Дидактическая игра. Автоматизация и определение места звука [р] в словах

Дидактическая игра. Автоматизация и определение места звука [р] в словах Буква Э

Буква Э презентация Солдатский треугольник

презентация Солдатский треугольник Свойства древесины

Свойства древесины Презентация Простые вещества металлы

Презентация Простые вещества металлы Презентация Технология коррекции письма

Презентация Технология коррекции письма Социальный проект

Социальный проект Machine-tools - a measure of Man’s progress

Machine-tools - a measure of Man’s progress Суғару каналдарының конструкциялары және есебі

Суғару каналдарының конструкциялары және есебі урок 10.02.22

урок 10.02.22 Реконструкция технологического процесса погрузочно-разгрузочных работ с комплексной переработкой пиловочного сырья

Реконструкция технологического процесса погрузочно-разгрузочных работ с комплексной переработкой пиловочного сырья Мастер-класс для учителей-логопедов Роль интерактивных технологий в коррекционной работе учителя-логопеда ДОУ Диск Диск Диск

Мастер-класс для учителей-логопедов Роль интерактивных технологий в коррекционной работе учителя-логопеда ДОУ Диск Диск Диск презентация Ориентирование на местности

презентация Ориентирование на местности Психология тарихы. Психологияның даму кезеңдері. (Часть 3)

Психология тарихы. Психологияның даму кезеңдері. (Часть 3) Организация вахтенной службы

Организация вахтенной службы Мой родной поселок Мари-Турек.

Мой родной поселок Мари-Турек. Теория. Медитация. Образ жизни

Теория. Медитация. Образ жизни Отчет об исследовании Значение специально организованного процесса обучения дошкольников с амблиопией и косоглазием

Отчет об исследовании Значение специально организованного процесса обучения дошкольников с амблиопией и косоглазием Физические приборы

Физические приборы Портфилио. Обучение и организация различных видов деятельности и общения детей с сохранным развитием

Портфилио. Обучение и организация различных видов деятельности и общения детей с сохранным развитием Дереворежущие инструменты. Тема 1.2

Дереворежущие инструменты. Тема 1.2 Родовища та фабрики металургії в Україні

Родовища та фабрики металургії в Україні Историческая геология

Историческая геология