- Классификация затрат на производство

Содержание

- 2. 1. Сущность затрат и основные задачи их классификации. Затратами в управленческом учете являются выраженные в денежной

- 3. К доходам, кроме выручки от продажи продукции и товаров, поступлений, связанных с выполнением работ, оказанием услуг,

- 4. Затраты — стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и

- 5. Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов

- 6. Классификация затрат – это систематизация и группировка затрат по признакам. В управленческом учете цель классификации затрат

- 7. В управленческом учете следует выделить основные направления классификации затрат на производство продукции: планирование и прогнозирование; нормирование

- 8. К основным задачам управленческого учета затрат относят: расчет себестоимости производственной продукции и определение размера полученной прибыли;

- 9. 2. Классификация затрат для принятия управленческих решений В отечественной практике управления затратами имеет место следующая группировка

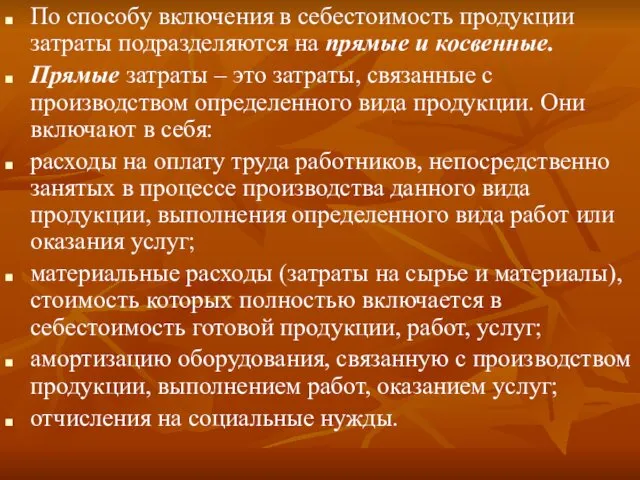

- 10. По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. Прямые затраты – это

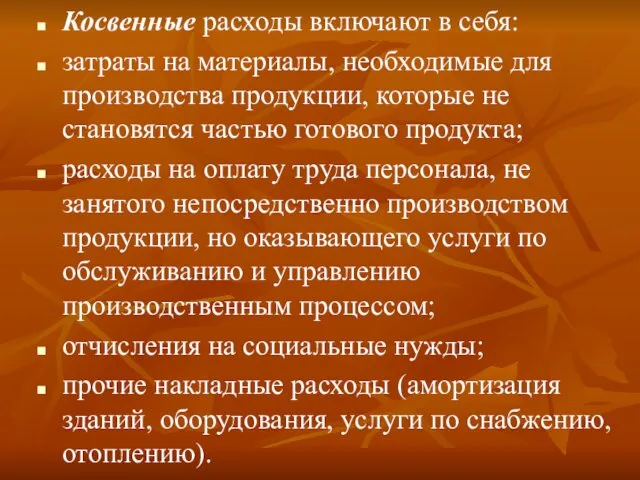

- 11. Косвенные расходы включают в себя: затраты на материалы, необходимые для производства продукции, которые не становятся частью

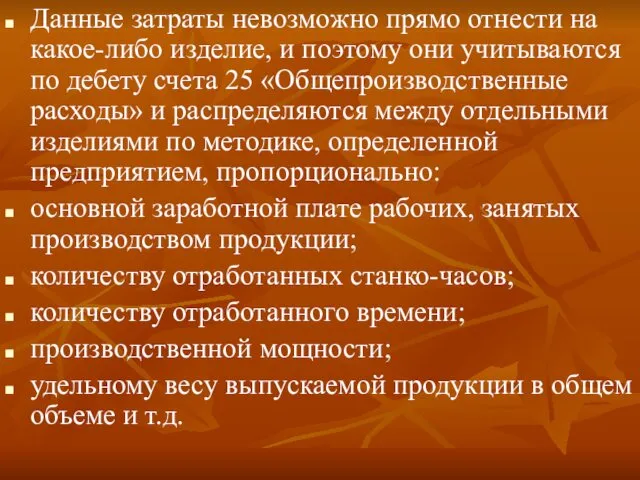

- 12. Данные затраты невозможно прямо отнести на какое-либо изделие, и поэтому они учитываются по дебету счета 25

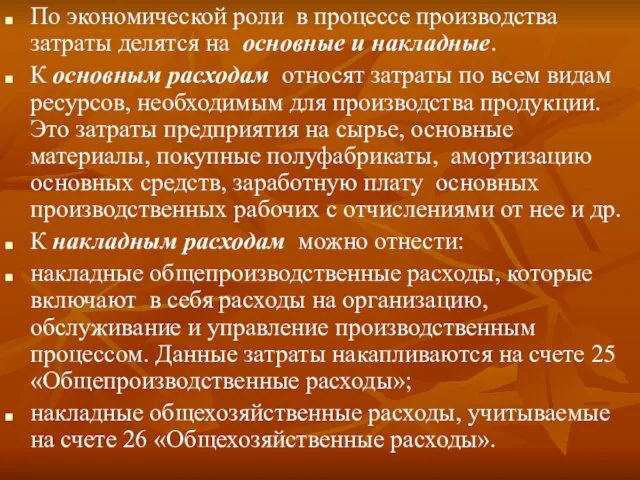

- 13. По экономической роли в процессе производства затраты делятся на основные и накладные. К основным расходам относят

- 15. Скачать презентацию

1. Сущность затрат и основные задачи их классификации.

Затратами в управленческом учете

1. Сущность затрат и основные задачи их классификации.

Затратами в управленческом учете

К доходам, кроме выручки от продажи продукции и товаров, поступлений, связанных

К доходам, кроме выручки от продажи продукции и товаров, поступлений, связанных

Затраты — стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

Затраты — стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

Расходы представляют собой отток экономических выгод в течение отчетного периода в

Расходы представляют собой отток экономических выгод в течение отчетного периода в

Классификация затрат – это систематизация и группировка затрат по признакам. В

Классификация затрат – это систематизация и группировка затрат по признакам. В

В управленческом учете следует выделить основные направления классификации затрат на производство

В управленческом учете следует выделить основные направления классификации затрат на производство

К основным задачам управленческого учета затрат относят:

расчет себестоимости производственной продукции и

К основным задачам управленческого учета затрат относят:

расчет себестоимости производственной продукции и

2. Классификация затрат для принятия управленческих решений

В отечественной практике управления затратами

2. Классификация затрат для принятия управленческих решений

В отечественной практике управления затратами

По способу включения в себестоимость продукции затраты подразделяются на прямые и

По способу включения в себестоимость продукции затраты подразделяются на прямые и

Косвенные расходы включают в себя:

затраты на материалы, необходимые для производства продукции,

Косвенные расходы включают в себя:

затраты на материалы, необходимые для производства продукции,

Данные затраты невозможно прямо отнести на какое-либо изделие, и поэтому они

Данные затраты невозможно прямо отнести на какое-либо изделие, и поэтому они

По экономической роли в процессе производства затраты делятся на основные и

По экономической роли в процессе производства затраты делятся на основные и

презентация Реакции обмена

презентация Реакции обмена Презентация Сказкотерапия

Презентация Сказкотерапия Математика в Ключах

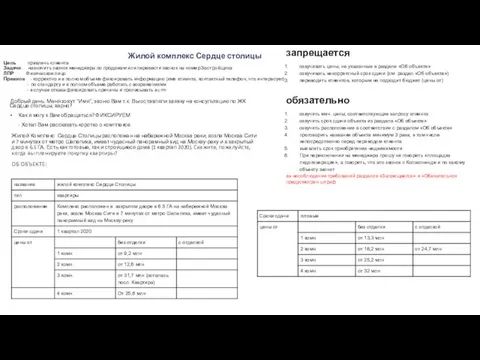

Математика в Ключах Жилой комплекс Сердце столицы на набережной Москва-реки

Жилой комплекс Сердце столицы на набережной Москва-реки Тепловодоснабжение. Водоснабжение. Водоотведение. Теплоснабжение

Тепловодоснабжение. Водоснабжение. Водоотведение. Теплоснабжение Психологические аспекты экстремистского поведения

Психологические аспекты экстремистского поведения Музыкальные загадки

Музыкальные загадки The British isles

The British isles Кл.час с использованием проектной деятельности Тема: Люблю березку русскую

Кл.час с использованием проектной деятельности Тема: Люблю березку русскую Методы коллективного принятия решений

Методы коллективного принятия решений Прямоугольник

Прямоугольник РЖД сегодня

РЖД сегодня Формирование мотивации у обучающихся

Формирование мотивации у обучающихся Сбор, хранение и транспортировка материала для микробиологических исследований

Сбор, хранение и транспортировка материала для микробиологических исследований Назначение, основные характеристики и принцип работы пожарной автоцистерны АЦ-3,2-40/4 (43253) 001-МС

Назначение, основные характеристики и принцип работы пожарной автоцистерны АЦ-3,2-40/4 (43253) 001-МС Дошколятам о профессиях

Дошколятам о профессиях Государственная экологическая политика. Экологическая безопасность и современные экологические проблемы

Государственная экологическая политика. Экологическая безопасность и современные экологические проблемы Презентация МВТУ _2022

Презентация МВТУ _2022 Внешняя политика России в начале XIX века

Внешняя политика России в начале XIX века презентации по географии

презентации по географии Духовная культура. Роль религии в жизни общества

Духовная культура. Роль религии в жизни общества Ледники. Образование ледников

Ледники. Образование ледников Davlat metrologiya hizmati uning tuzilmalari

Davlat metrologiya hizmati uning tuzilmalari Влияние компьютера на здоровье школьника

Влияние компьютера на здоровье школьника Пр. додел (1)

Пр. додел (1) Диспансерное наблюдение и реабилитация часто болеющих детей врачом общей практики

Диспансерное наблюдение и реабилитация часто болеющих детей врачом общей практики Парк культуры и отдыха Первомайский

Парк культуры и отдыха Первомайский Проект Золотая осень

Проект Золотая осень