- Контроллинг в системе управления персоналом

Содержание

- 2. Контроллинг – функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономических функций в менеджменте

- 3. Функции контроллинга Информационная Проявляется в выработке контроллинговой информации для управления. посредством трансформации данных (информационных потоков), поступающих

- 4. Аналитическая Проявляется в выработке основных подконтрольных показателей, позволяющих оценить эффективность работы предприятия, в определении степени влияния

- 5. Контроль состоит из трех основных элементов: Установление стандартов деятельности организации, подлежащих контролю; Измерение и анализ результатов

- 6. Основная цель контроллинга – ориентировать процесс управления предприятием на достижение поставленных целей. Как правило, цели предприятия

- 7. Стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся преимущества и создавать новые потенциалы успешной деятельности в

- 8. Стратегический контроллинг должен обеспечить: выживаемость предприятия; отслеживание намеченных целей развития; достижение долгосрочного устойчивого преимущества перед конкурентами.

- 9. Основными направлениями анализа стратегического контроллинга являются: анализ внешней и внутренней среды анализ конкуренции анализ ключевых факторов

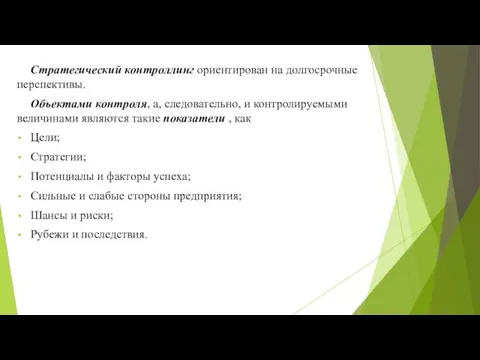

- 10. Стратегический контроллинг ориентирован на долгосрочные перспективы. Объектами контроля, а, следовательно, и контролируемыми величинами являются такие показатели

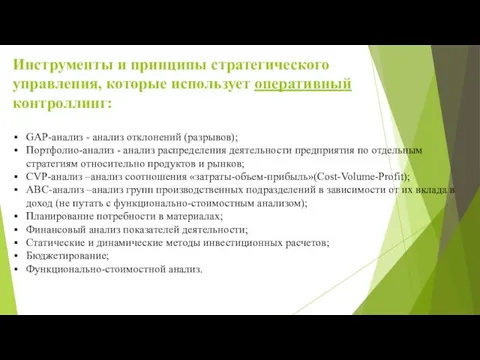

- 11. Инструменты и принципы стратегического управления, которые использует стратегический контроллинг: Матричные аналитические инструменты (например, SWOT-анализ); Алгоритмы работы

- 12. Стратегический контроллинг определяет цели и задачи для оперативного контроллинга, т.е. ставит нормативные рамки.

- 13. Оперативный контроллинг в целом ориентирован на краткосрочные цели и контролирует такие основные показатели, как рентабельность, ликвидность,

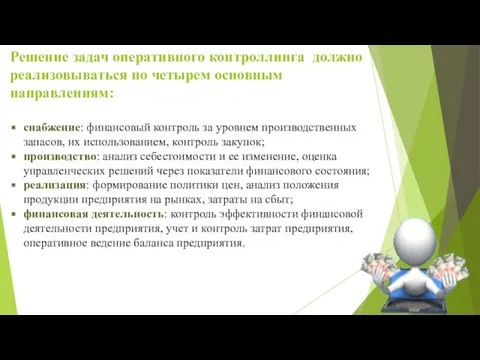

- 14. Решение задач оперативного контроллинга должно реализовываться по четырем основным направлениям: снабжение: финансовый контроль за уровнем производственных

- 15. Инструменты и принципы стратегического управления, которые использует оперативный контроллинг: GAP-анализ - анализ отклонений (разрывов); Портфолио-анализ -

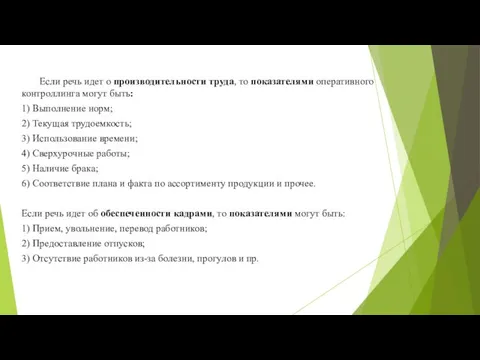

- 16. Если речь идет о производительности труда, то показателями оперативного контроллинга могут быть: 1) Выполнение норм; 2)

- 17. Основные этапы оперативного контроллинга: сбор информации и выбор контрольных показателей; выявление отклонений фактических показателей от плановых;

- 18. Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый ориентируется на тенденции будущего

- 19. Диспозитивный контроллинг заключается в регулировании исполнения оперативного и стратегического планов. Цель – обоснование причин отклонений и

- 20. Диспозитивный контроллинг – это план-фактное сопоставление оперативного плана, выявление отклонений и принятие решений об обратном воздействии

- 21. Срочные рекламные мероприятия Временное приостановление закупок сырья Смена поставщиков Избавление от неликвидов Сокращение персонала Изменение политики

- 22. Если обратиться к классификации контроллинга персонала, то можно выделить его виды в соответствии со следующими критериями:

- 23. Внутренний контроль это сбор информации об объекте контроля. Такого рода контроль осуществляется всеми менеджерами компании в

- 24. Внутренний контроль Ключевая функция внутреннего контроля - разработка и представление не только предложений по ликвидации выявленных

- 25. Система внутреннего контроля в организации должна включать совокупность организационных мер, методик и процедур, используемых руководством предприятия

- 26. Система внутреннего контроля организации – это постоянно функционирующая система, направленная на обеспечение выполнения миссии организации и

- 27. Инструментами внутреннего контроля являются: внутренние регламенты (инструкции), формализующие процедуры внутреннего контроля; должностные инструкции финансовых сотрудников и

- 28. Можно выделить предварительный, текущий и последующий виды контроля, что означает соблюдение непрерывности процесса аудита. Предварительный контроль

- 29. Система контроллинга персонала. Основные объекты контроллинга. Контроллинг персонала как система представляет собой органическое единство взаимосвязанных элементов

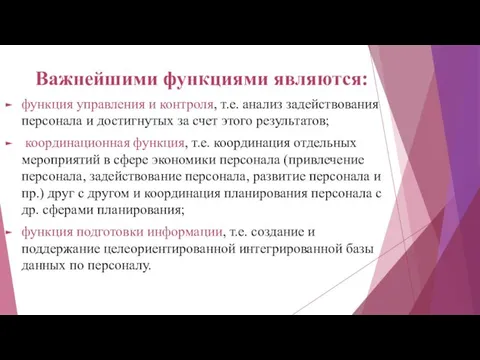

- 30. Важнейшими функциями являются: функция управления и контроля, т.е. анализ задействования персонала и достигнутых за счет этого

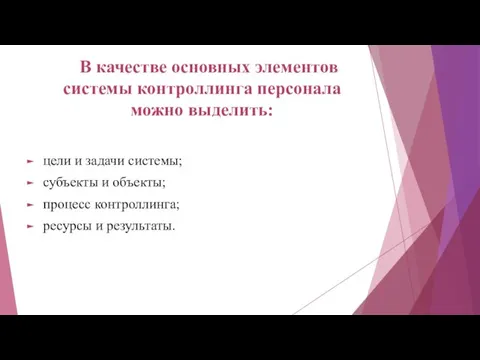

- 31. В качестве основных элементов системы контроллинга персонала можно выделить: цели и задачи системы; субъекты и объекты;

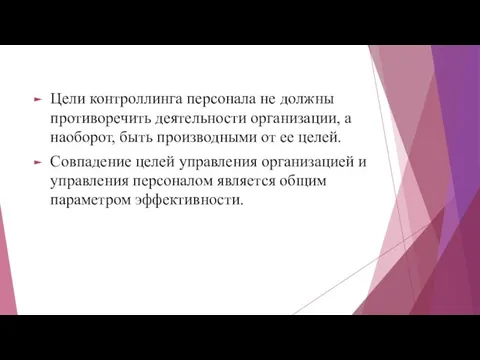

- 32. Цели контроллинга персонала не должны противоречить деятельности организации, а наоборот, быть производными от ее целей. Совпадение

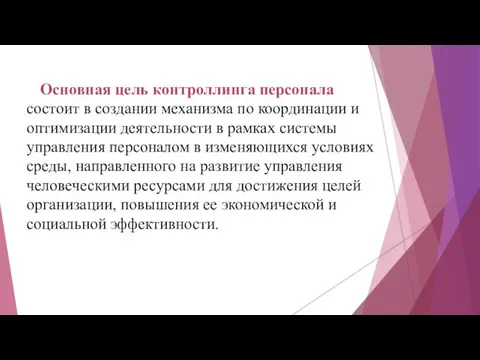

- 33. Основная цель контроллинга персонала состоит в создании механизма по координации и оптимизации деятельности в рамках системы

- 34. Экономическими целями контроллинга организации и подсистемы управления персоналом могут быть: увеличение объемов производства или продаж, повышение

- 35. Субъектами контроллинга персонала являются: социальные институты, организации, структурные подразделения и отдельные лица, которые участвуют в управлении

- 36. Объектами контроллинга являются: трудовые процессы, качественные и количественные характеристики персонала, трудовой потенциал отдельные функции (процессы) управления

- 37. Основные объекты контроллинга Контроллинг трудовых процессов заключается в принятии управленческих решений, направленных на повышение эффективности организации

- 38. Контроллинг трудового потенциала представляет собой оптимизацию количественных и качественных характеристик персонала организации, а также контроль изменения

- 39. Контроллинг системы управления персоналом представляет собой управляющую систему, включающую специальные элементы, которая постоянно отслеживает состояние системы

- 40. Еще одним элементом системы контроллинга персонала являются ее ресурсы. К ним следует отнести: специалистов-контроллеров, методические разработки

- 41. Выбор показателей для оценки результатов функционирования системы управления персоналом зависит от уровня развития конкретной организации, ее

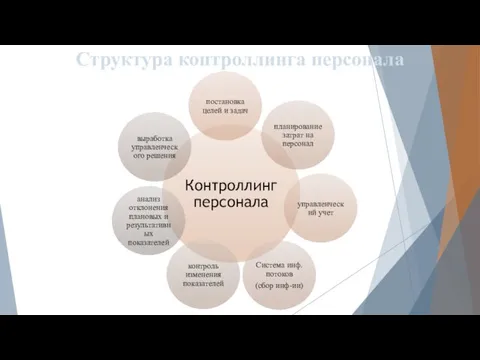

- 42. Структура контроллинга персонала

- 43. Постановка целей и задач - определение качественных и количественных целей кадровой политики предприятия, а также выбор

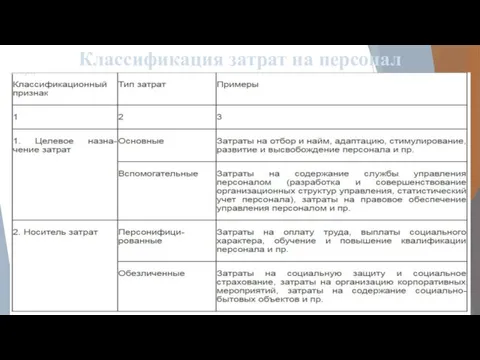

- 44. Классификация затрат на персонал

- 45. Управленческий учет — отражение всей финансово-хозяйственной деятельности предприятия в ходе реализации основных целей. Как элемент системы

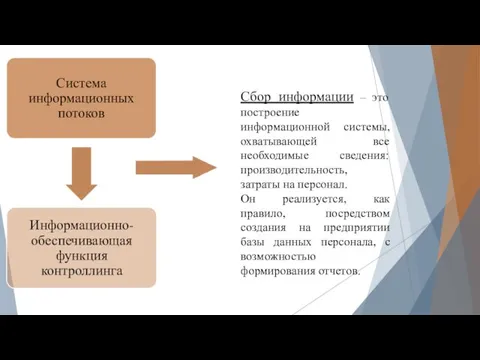

- 46. Сбор информации – это построение информационной системы, охватывающей все необходимые сведения: производительность, затраты на персонал. Он

- 47. Информация — это совокупность сведений, уменьшающих степень неопределенности. Информация, которую поставляет система контроллинга, должна отвечать следующим

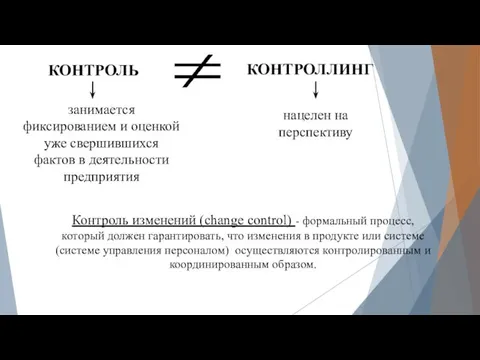

- 48. КОНТРОЛЬ КОНТРОЛЛИНГ нацелен на перспективу занимается фиксированием и оценкой уже свершившихся фактов в деятельности предприятия Контроль

- 49. Эти изменения могут происходить: В разработке продукции и услуг; в производственных процессах; в документации; в законодательстве;

- 50. Отклонение – это разница между запланированными и фактическими затратами. Анализ отклонений – это анализ деятельности на

- 51. Управленческое решение - это зафиксированный каким-либо способом (устно или письменно) волевой акт, отражающий выбор субъекта управления

- 52. При анализе решений роль контроллинга можно охарактеризовать как: Консультации по выбору корректирующих мероприятий и управленческих решений;

- 53. Таким образом, контроллинг персонала обеспечивает целостный взгляд на деятельность службы управления персоналом и обеспечивает комплексный подход

- 55. Скачать презентацию

Контроллинг – функционально обособленное направление экономической работы на предприятии, связанное с

Контроллинг – функционально обособленное направление экономической работы на предприятии, связанное с

Функции контроллинга

Информационная

Проявляется в выработке контроллинговой информации для управления. посредством трансформации данных

Функции контроллинга

Информационная

Проявляется в выработке контроллинговой информации для управления. посредством трансформации данных

Аналитическая

Проявляется в выработке основных подконтрольных показателей, позволяющих оценить эффективность работы предприятия,

Аналитическая

Проявляется в выработке основных подконтрольных показателей, позволяющих оценить эффективность работы предприятия,

Контроль состоит из трех основных элементов:

Установление стандартов деятельности организации, подлежащих контролю;

Измерение

Контроль состоит из трех основных элементов:

Установление стандартов деятельности организации, подлежащих контролю;

Измерение

Основная цель контроллинга – ориентировать процесс управления предприятием на достижение поставленных

Основная цель контроллинга – ориентировать процесс управления предприятием на достижение поставленных

Стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся преимущества и создавать

Стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся преимущества и создавать

Стратегический контроллинг должен обеспечить:

выживаемость предприятия;

отслеживание намеченных целей развития;

достижение долгосрочного устойчивого преимущества

Стратегический контроллинг должен обеспечить:

выживаемость предприятия;

отслеживание намеченных целей развития;

достижение долгосрочного устойчивого преимущества

Основными направлениями анализа стратегического контроллинга являются:

анализ внешней и внутренней среды

анализ конкуренции

анализ

Основными направлениями анализа стратегического контроллинга являются:

анализ внешней и внутренней среды

анализ конкуренции

анализ

Стратегический контроллинг ориентирован на долгосрочные перспективы.

Объектами контроля, а, следовательно, и

Стратегический контроллинг ориентирован на долгосрочные перспективы.

Объектами контроля, а, следовательно, и

Инструменты и принципы стратегического управления, которые использует стратегический контроллинг:

Матричные аналитические инструменты

Инструменты и принципы стратегического управления, которые использует стратегический контроллинг:

Матричные аналитические инструменты

Стратегический контроллинг определяет цели и задачи для оперативного контроллинга, т.е. ставит

Стратегический контроллинг определяет цели и задачи для оперативного контроллинга, т.е. ставит

Оперативный контроллинг в целом ориентирован на краткосрочные цели и контролирует такие

Оперативный контроллинг в целом ориентирован на краткосрочные цели и контролирует такие

Решение задач оперативного контроллинга должно реализовываться по четырем основным направлениям:

снабжение: финансовый

Решение задач оперативного контроллинга должно реализовываться по четырем основным направлениям:

снабжение: финансовый

Инструменты и принципы стратегического управления, которые использует оперативный контроллинг:

GAP-анализ - анализ

Инструменты и принципы стратегического управления, которые использует оперативный контроллинг:

GAP-анализ - анализ

Если речь идет о производительности труда, то показателями оперативного контроллинга могут

Если речь идет о производительности труда, то показателями оперативного контроллинга могут

Основные этапы оперативного контроллинга:

сбор информации и выбор контрольных показателей;

выявление отклонений фактических

Основные этапы оперативного контроллинга:

сбор информации и выбор контрольных показателей;

выявление отклонений фактических

Основное различие между стратегическим и оперативным контроллингом заключается в том, что

Основное различие между стратегическим и оперативным контроллингом заключается в том, что

Диспозитивный контроллинг

заключается в регулировании исполнения оперативного и стратегического планов.

Цель

Диспозитивный контроллинг

заключается в регулировании исполнения оперативного и стратегического планов.

Цель

Диспозитивный контроллинг –

это план-фактное сопоставление оперативного плана, выявление отклонений и

Диспозитивный контроллинг –

это план-фактное сопоставление оперативного плана, выявление отклонений и

Срочные рекламные мероприятия

Временное приостановление закупок сырья

Смена поставщиков

Избавление от неликвидов

Сокращение

Срочные рекламные мероприятия

Временное приостановление закупок сырья

Смена поставщиков

Избавление от неликвидов

Сокращение

Если обратиться к классификации контроллинга персонала, то можно выделить его виды

Если обратиться к классификации контроллинга персонала, то можно выделить его виды

Внутренний контроль

это сбор информации об объекте контроля.

Такого рода контроль осуществляется всеми

Внутренний контроль

это сбор информации об объекте контроля.

Такого рода контроль осуществляется всеми

Внутренний контроль

Ключевая функция внутреннего контроля -

разработка и представление не только предложений по ликвидации

Внутренний контроль

Ключевая функция внутреннего контроля -

разработка и представление не только предложений по ликвидации

Система внутреннего контроля в организации должна включать совокупность организационных мер, методик

Система внутреннего контроля в организации должна включать совокупность организационных мер, методик

Система внутреннего контроля организации – это постоянно функционирующая система, направленная на обеспечение выполнения

Система внутреннего контроля организации – это постоянно функционирующая система, направленная на обеспечение выполнения

Инструментами внутреннего контроля являются:

внутренние регламенты (инструкции), формализующие процедуры внутреннего контроля;

должностные инструкции

Инструментами внутреннего контроля являются:

внутренние регламенты (инструкции), формализующие процедуры внутреннего контроля;

должностные инструкции

Можно выделить предварительный, текущий и последующий виды контроля, что означает соблюдение

Можно выделить предварительный, текущий и последующий виды контроля, что означает соблюдение

Система контроллинга персонала. Основные объекты контроллинга.

Контроллинг персонала как система представляет

Система контроллинга персонала. Основные объекты контроллинга.

Контроллинг персонала как система представляет

Важнейшими функциями являются:

функция управления и контроля, т.е. анализ задействования персонала и

Важнейшими функциями являются:

функция управления и контроля, т.е. анализ задействования персонала и

В качестве основных элементов системы контроллинга персонала можно выделить:

цели и задачи

В качестве основных элементов системы контроллинга персонала можно выделить:

цели и задачи

Цели контроллинга персонала не должны противоречить деятельности организации, а наоборот, быть

Цели контроллинга персонала не должны противоречить деятельности организации, а наоборот, быть

Основная цель контроллинга персонала состоит в создании механизма по координации и

Основная цель контроллинга персонала состоит в создании механизма по координации и

Экономическими целями контроллинга организации и подсистемы управления персоналом могут быть:

увеличение объемов

Экономическими целями контроллинга организации и подсистемы управления персоналом могут быть:

увеличение объемов

Субъектами контроллинга персонала являются:

социальные институты,

организации,

структурные подразделения и отдельные лица,

Субъектами контроллинга персонала являются:

социальные институты,

организации,

структурные подразделения и отдельные лица,

Объектами контроллинга являются:

трудовые процессы,

качественные и количественные характеристики персонала,

трудовой

Объектами контроллинга являются:

трудовые процессы,

качественные и количественные характеристики персонала,

трудовой

Основные объекты контроллинга

Контроллинг трудовых процессов заключается в принятии управленческих решений, направленных

Основные объекты контроллинга

Контроллинг трудовых процессов заключается в принятии управленческих решений, направленных

Контроллинг трудового потенциала представляет собой оптимизацию количественных и качественных характеристик персонала

Контроллинг трудового потенциала представляет собой оптимизацию количественных и качественных характеристик персонала

Контроллинг системы управления персоналом

представляет собой управляющую систему, включающую специальные элементы,

Контроллинг системы управления персоналом

представляет собой управляющую систему, включающую специальные элементы,

Еще одним элементом системы контроллинга персонала являются ее ресурсы.

К ним

Еще одним элементом системы контроллинга персонала являются ее ресурсы.

К ним

Выбор показателей для оценки результатов функционирования системы управления персоналом зависит от

Выбор показателей для оценки результатов функционирования системы управления персоналом зависит от

Структура контроллинга персонала

Структура контроллинга персонала

Постановка целей и задач - определение качественных и количественных целей кадровой

Постановка целей и задач - определение качественных и количественных целей кадровой

Классификация затрат на персонал

Классификация затрат на персонал

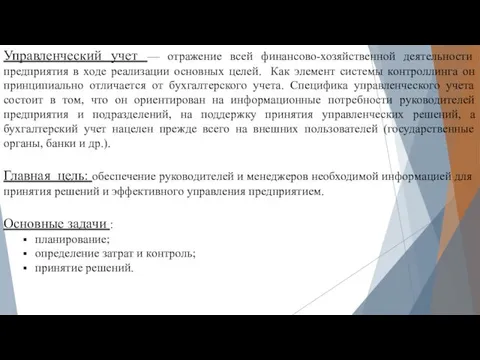

Управленческий учет — отражение всей финансово-хозяйственной деятельности предприятия в ходе реализации

Управленческий учет — отражение всей финансово-хозяйственной деятельности предприятия в ходе реализации

Сбор информации – это построение информационной системы, охватывающей все необходимые сведения:

Сбор информации – это построение информационной системы, охватывающей все необходимые сведения:

Информация — это совокупность сведений, уменьшающих степень неопределенности.

Информация, которую поставляет

Информация — это совокупность сведений, уменьшающих степень неопределенности.

Информация, которую поставляет

КОНТРОЛЬ

КОНТРОЛЛИНГ

нацелен на перспективу

занимается фиксированием и оценкой уже свершившихся фактов в деятельности

КОНТРОЛЬ

КОНТРОЛЛИНГ

нацелен на перспективу

занимается фиксированием и оценкой уже свершившихся фактов в деятельности

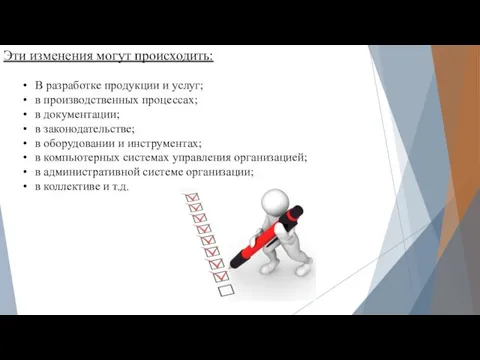

Эти изменения могут происходить:

В разработке продукции и услуг;

в производственных процессах;

в документации;

в

Эти изменения могут происходить:

В разработке продукции и услуг;

в производственных процессах;

в документации;

в

Отклонение – это разница между запланированными и фактическими затратами.

Анализ отклонений –

Отклонение – это разница между запланированными и фактическими затратами.

Анализ отклонений –

Управленческое решение - это зафиксированный каким-либо способом (устно или письменно) волевой

Управленческое решение - это зафиксированный каким-либо способом (устно или письменно) волевой

При анализе решений роль контроллинга можно охарактеризовать как:

Консультации по выбору корректирующих

При анализе решений роль контроллинга можно охарактеризовать как:

Консультации по выбору корректирующих

Таким образом, контроллинг персонала обеспечивает целостный взгляд на деятельность службы управления

Таким образом, контроллинг персонала обеспечивает целостный взгляд на деятельность службы управления

Презентация Артикуляционная гимнастика для детей дошкольного возраста.

Презентация Артикуляционная гимнастика для детей дошкольного возраста. Рак шейки матки

Рак шейки матки Бульвар Генерала Карбышева

Бульвар Генерала Карбышева Особенности течения беременности и родов у девочек в подростковом периоде

Особенности течения беременности и родов у девочек в подростковом периоде Список использованных источников

Список использованных источников Схемо- и системотехника электронных средств

Схемо- и системотехника электронных средств Діего Веласкес

Діего Веласкес Шаблон Дружба

Шаблон Дружба Педагогические взгляды В.Г. Белинского

Педагогические взгляды В.Г. Белинского Предметно-количественный учет лекарственных препаратов

Предметно-количественный учет лекарственных препаратов Русский язык. Определение склонений и падежей существительных.

Русский язык. Определение склонений и падежей существительных. Βιοφυσιολογια και στρεσς

Βιοφυσιολογια και στρεσς Виртуальная экскурсия Родниковый край

Виртуальная экскурсия Родниковый край Трансплантация гемопоэтических стволовых клеток (ГСКК) при онкогематологических заболеваниях у взрослых

Трансплантация гемопоэтических стволовых клеток (ГСКК) при онкогематологических заболеваниях у взрослых Основы стандартизации (часть 1)

Основы стандартизации (часть 1) Презентация к сказке Колобок

Презентация к сказке Колобок Юридические лица и их классификация

Юридические лица и их классификация Изготовление силового набора из КМ

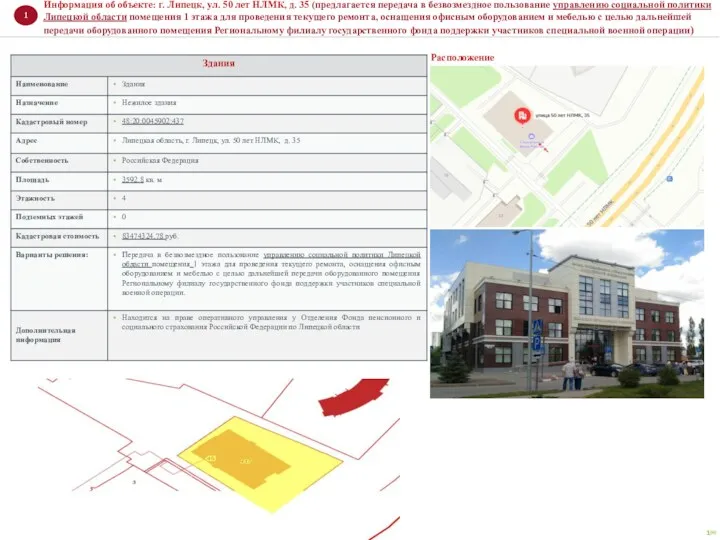

Изготовление силового набора из КМ Информация об объектах в г. Липецк и области

Информация об объектах в г. Липецк и области урок горы

урок горы Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Охрана труда при работе с компьютерной техникой

Охрана труда при работе с компьютерной техникой Сведения о бетоне

Сведения о бетоне Федеральная антимонопольная служба. Одиннадцатый ежегодный доклад о состоянии конкуренции в Российской Федерации

Федеральная антимонопольная служба. Одиннадцатый ежегодный доклад о состоянии конкуренции в Российской Федерации Лучевая терапия. Брахитерапия. Сочетанно-лучевая терапия

Лучевая терапия. Брахитерапия. Сочетанно-лучевая терапия Дәрумендер.Кальцийі бар препараттар

Дәрумендер.Кальцийі бар препараттар Презентация: Использование информационно-просветительских форм работы с родителями по правилам дорожного движения

Презентация: Использование информационно-просветительских форм работы с родителями по правилам дорожного движения Конференция ИКТ Ростов-на Дону

Конференция ИКТ Ростов-на Дону