- Краткосрочное финансирование и управление оборотным капиталом

Содержание

- 2. Содержание Методологическая основа управления оборотным капиталом. Стратегии финансирования оборотного капитала. Управление товарно-материальными запасами. Управление дебиторской задолженностью.

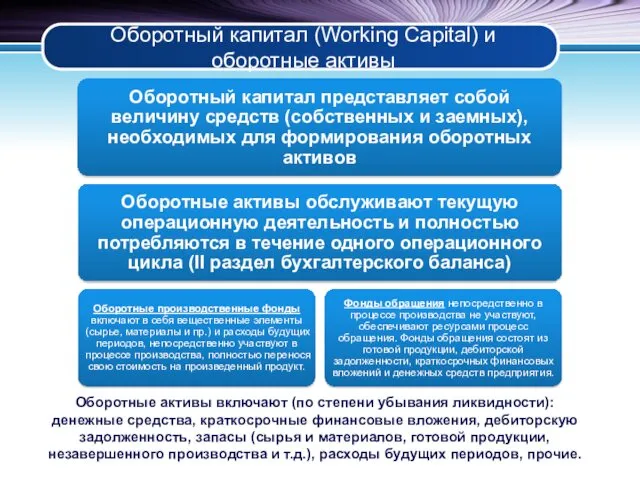

- 3. Оборотный капитал (Working Capital) и оборотные активы Оборотные активы включают (по степени убывания ликвидности): денежные средства,

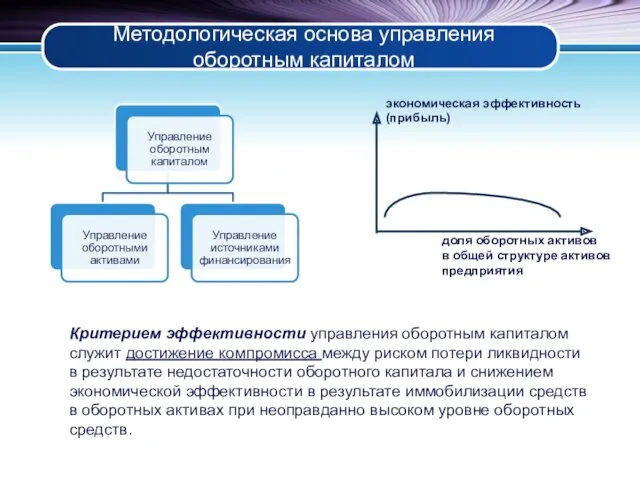

- 4. Методологическая основа управления оборотным капиталом Критерием эффективности управления оборотным капиталом служит достижение компромисса между риском потери

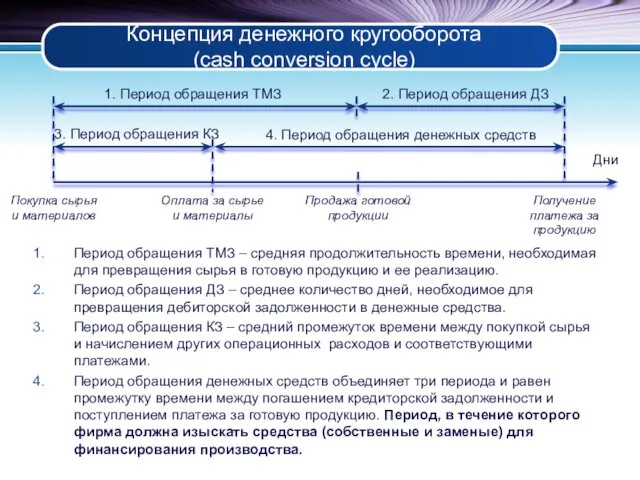

- 5. Концепция денежного кругооборота (cash conversion cycle) Период обращения ТМЗ – средняя продолжительность времени, необходимая для превращения

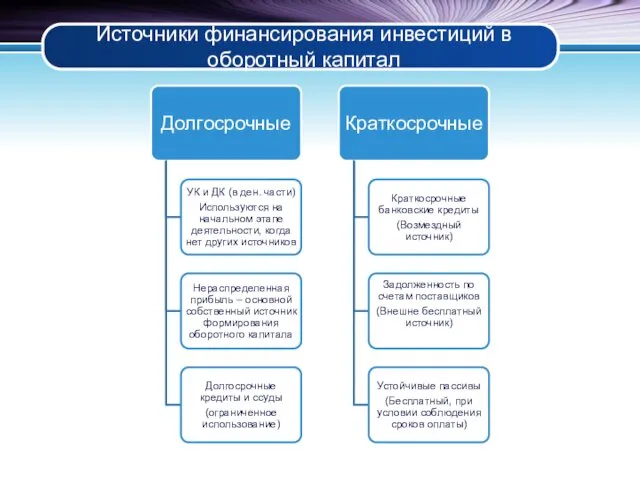

- 6. Источники финансирования инвестиций в оборотный капитал

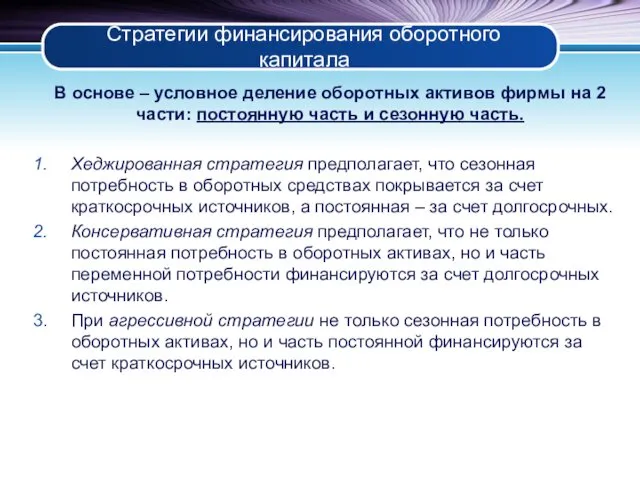

- 7. Стратегии финансирования оборотного капитала В основе – условное деление оборотных активов фирмы на 2 части: постоянную

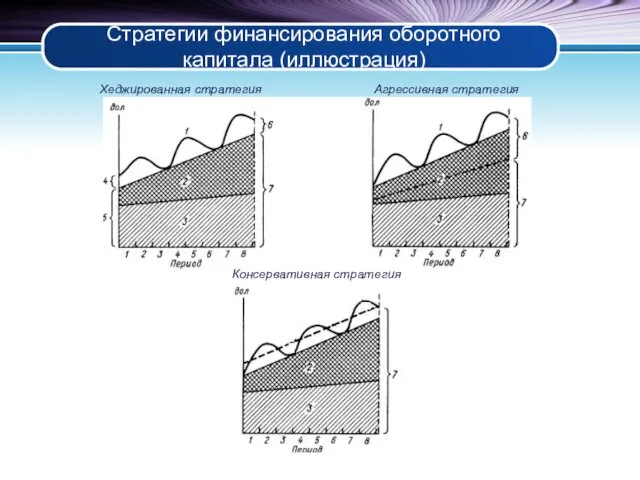

- 8. Стратегии финансирования оборотного капитала (иллюстрация) Хеджированная стратегия Агрессивная стратегия Консервативная стратегия

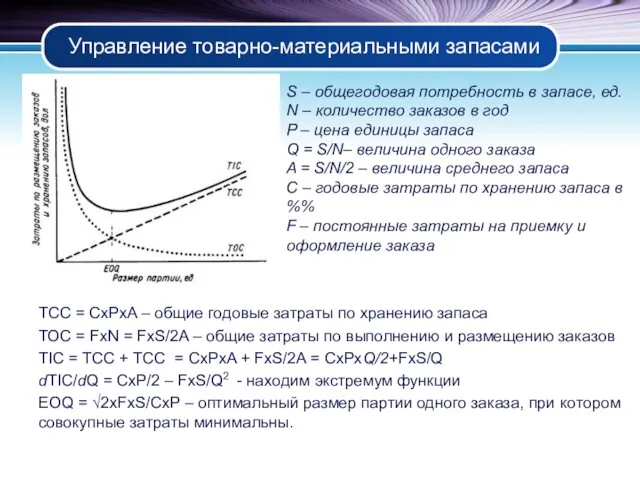

- 9. Управление товарно-материальными запасами Управление инвестициями в запасы обладает определенными особенностями: На практике, как правило, невозможно однозначно

- 10. Управление товарно-материальными запасами TСС = CxPxA – общие годовые затраты по хранению запаса TOC = FxN

- 11. Управление дебиторской задолженностью Уровень дебиторской задолженности определяется: Видом реализуемой продукции Степенью конкуренции на рынке Системой расчетов,

- 12. Кредитная политика фирмы Кредитная политика предприятия подразумевает решение таких вопросов: Определение периода, на который предполагается отсрочка

- 13. Управление денежными средствами Мотивы хранения предприятием определенного количества денежных средств : необходимость поддержания некоторого базового запаса

- 14. Управление денежными средствами Основные вопросы: общий объем денежных средств и их эквивалентов; какую их долю следует

- 15. Модели управления денежными средствами модель Баумола, модель Миллера-Орра, модель Стоуна, имитационное моделирование по методу Монте-Карло Результатом

- 17. Скачать презентацию

Содержание

Методологическая основа управления оборотным капиталом.

Стратегии финансирования оборотного капитала.

Управление товарно-материальными запасами.

Управление дебиторской

Содержание

Методологическая основа управления оборотным капиталом.

Стратегии финансирования оборотного капитала.

Управление товарно-материальными запасами.

Управление дебиторской

Оборотный капитал (Working Capital) и оборотные активы

Оборотные активы включают (по степени

Оборотный капитал (Working Capital) и оборотные активы

Оборотные активы включают (по степени

Методологическая основа управления оборотным капиталом

Критерием эффективности управления оборотным капиталом служит достижение

Методологическая основа управления оборотным капиталом

Критерием эффективности управления оборотным капиталом служит достижение

Концепция денежного кругооборота

(cash conversion cycle)

Период обращения ТМЗ – средняя продолжительность

Концепция денежного кругооборота

(cash conversion cycle)

Период обращения ТМЗ – средняя продолжительность

Источники финансирования инвестиций в оборотный капитал

Источники финансирования инвестиций в оборотный капитал

Стратегии финансирования оборотного капитала

В основе – условное деление оборотных активов фирмы

Стратегии финансирования оборотного капитала

В основе – условное деление оборотных активов фирмы

Стратегии финансирования оборотного капитала (иллюстрация)

Хеджированная стратегия

Агрессивная стратегия

Консервативная стратегия

Стратегии финансирования оборотного капитала (иллюстрация)

Хеджированная стратегия

Агрессивная стратегия

Консервативная стратегия

Управление товарно-материальными запасами

Управление инвестициями в запасы обладает определенными особенностями:

На практике,

Управление товарно-материальными запасами

Управление инвестициями в запасы обладает определенными особенностями:

На практике,

Управление товарно-материальными запасами

TСС = CxPxA – общие годовые затраты по

Управление товарно-материальными запасами

TСС = CxPxA – общие годовые затраты по

Управление дебиторской задолженностью

Уровень дебиторской задолженности определяется:

Видом реализуемой продукции

Степенью конкуренции на рынке

Системой

Управление дебиторской задолженностью

Уровень дебиторской задолженности определяется:

Видом реализуемой продукции

Степенью конкуренции на рынке

Системой

Кредитная политика фирмы

Кредитная политика предприятия подразумевает решение таких вопросов:

Определение периода,

Кредитная политика фирмы

Кредитная политика предприятия подразумевает решение таких вопросов:

Определение периода,

Управление денежными средствами

Мотивы хранения предприятием определенного количества денежных средств :

необходимость поддержания

Управление денежными средствами

Мотивы хранения предприятием определенного количества денежных средств :

необходимость поддержания

Управление денежными средствами

Основные вопросы:

общий объем денежных средств и их эквивалентов;

какую их

Управление денежными средствами

Основные вопросы:

общий объем денежных средств и их эквивалентов;

какую их

Модели управления денежными средствами

модель Баумола,

модель Миллера-Орра,

модель Стоуна,

имитационное моделирование

Модели управления денежными средствами

модель Баумола,

модель Миллера-Орра,

модель Стоуна,

имитационное моделирование

Ритм мен өткізгіштігінің бұзылысы синдромы

Ритм мен өткізгіштігінің бұзылысы синдромы Ацетилен

Ацетилен Представительство. Доверенность

Представительство. Доверенность Источники бесперебойного питания

Источники бесперебойного питания схематичное изображение правил занятий с детьми в песочнице

схематичное изображение правил занятий с детьми в песочнице Общие вопросы тератологии

Общие вопросы тератологии Аортальные пороки сердца

Аортальные пороки сердца Математическая система Mathcad. Компьютерные технологии решения математических задач

Математическая система Mathcad. Компьютерные технологии решения математических задач Программы накопительного страхования жизни Линейка

Программы накопительного страхования жизни Линейка Поздравление Огнеборцам от дошколят

Поздравление Огнеборцам от дошколят Эластичность спроса и предложения

Эластичность спроса и предложения Синдромы поражения спинного мозга

Синдромы поражения спинного мозга презентация Адаптация первоклассников

презентация Адаптация первоклассников Иррациональные уравнения

Иррациональные уравнения Let’s play with the future

Let’s play with the future Формирование окончаний существительных творительного падежа без предлога ( Тема Части тела)

Формирование окончаний существительных творительного падежа без предлога ( Тема Части тела) Презентация к статье Духовно - нравственное воспитание младших школьников

Презентация к статье Духовно - нравственное воспитание младших школьников Организация работы со способными и одарёнными детьми на уроках биологии и во внеурочной деятельности

Организация работы со способными и одарёнными детьми на уроках биологии и во внеурочной деятельности Проект 365

Проект 365 Нумерация двузначных чисел

Нумерация двузначных чисел Православная молитва. Проект урока

Православная молитва. Проект урока Перелётные и зимующие птицы России

Перелётные и зимующие птицы России 9 мая - День Победы. Экскурсия в музей Явенгской школы

9 мая - День Победы. Экскурсия в музей Явенгской школы Паралимпийские зимние игры. Сочи 2014

Паралимпийские зимние игры. Сочи 2014 Принципы и функции социального проектирования

Принципы и функции социального проектирования Использование системы альтернативной коммуникации с помощью карточек (PECS) в работе с детьми с ОВЗ

Использование системы альтернативной коммуникации с помощью карточек (PECS) в работе с детьми с ОВЗ Мисс и мистер

Мисс и мистер Ведение беременности при заболеваниях щитовидной железы

Ведение беременности при заболеваниях щитовидной железы