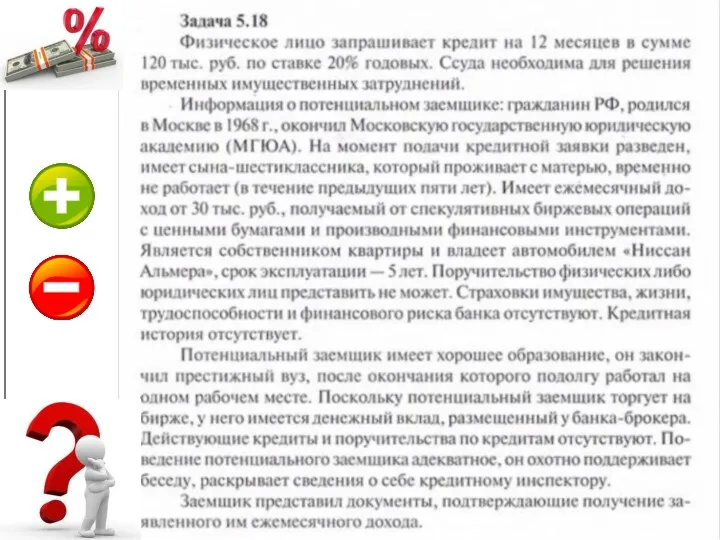

- Кредитоспособность клиента коммерческого банка. Задача 5.18

Содержание

- 4. 1. Определить кредитный скоринг заемщика.

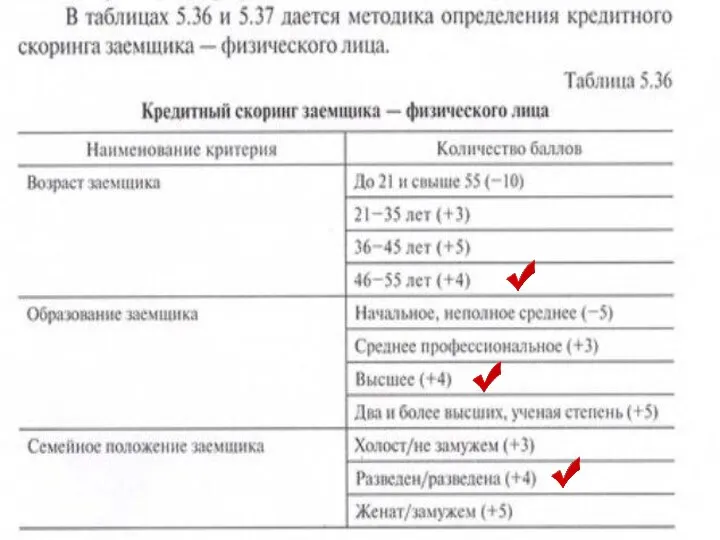

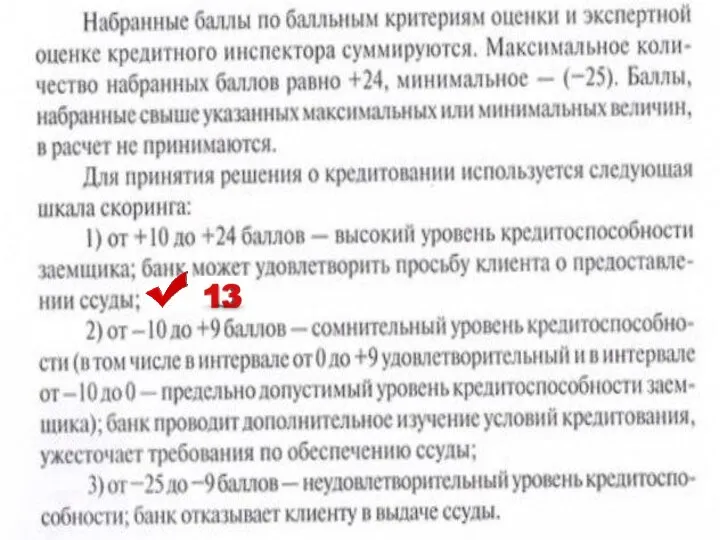

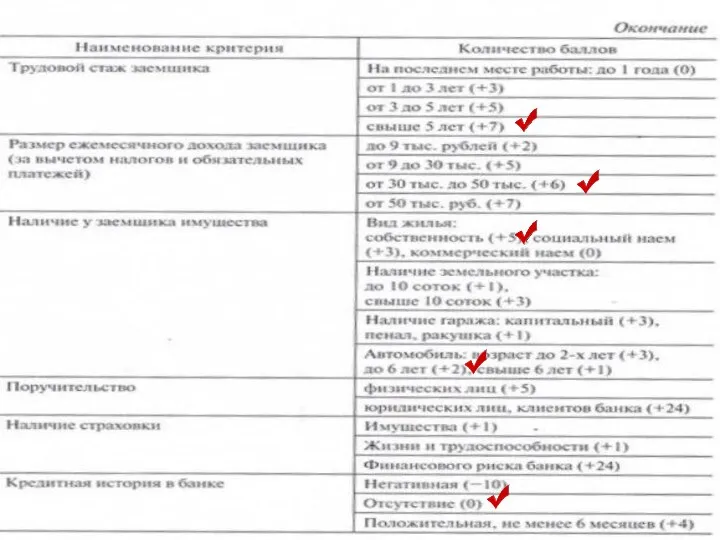

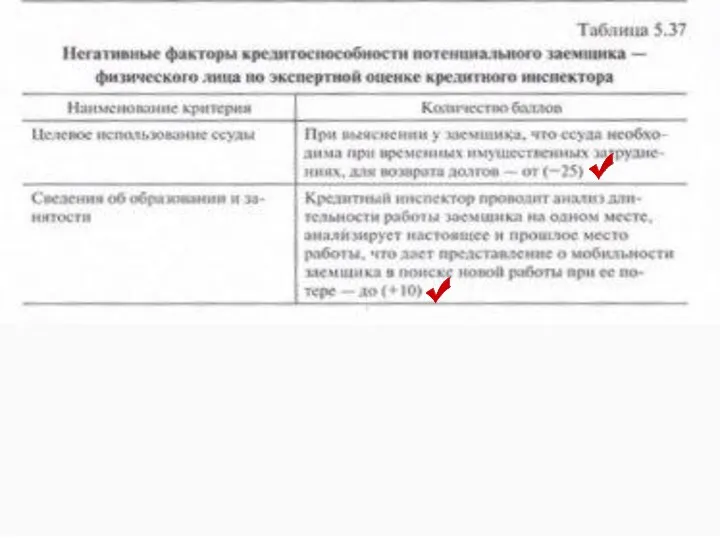

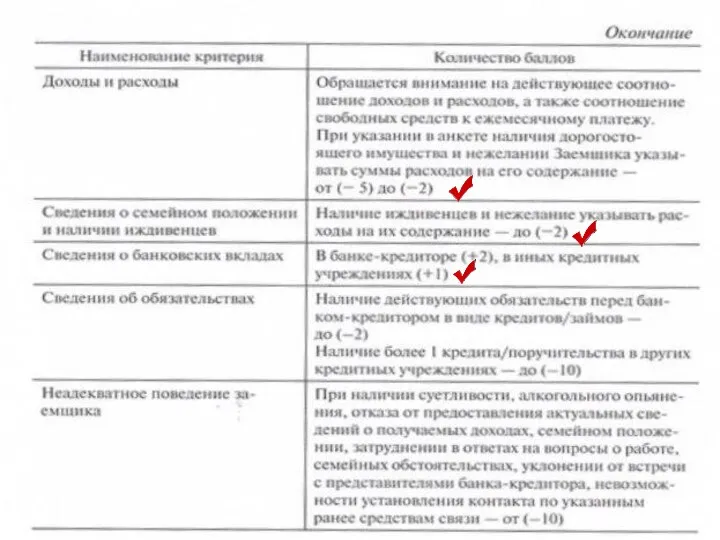

- 5. Кредитный скоринг представляет собой систему оценки кредитоспособности заемщика – физического лица по ряду параметров, каждому из

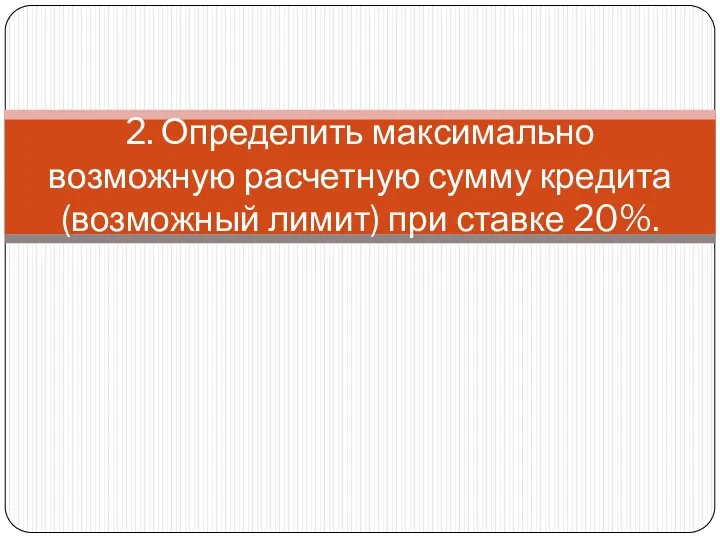

- 11. 2. Определить максимально возможную расчетную сумму кредита (возможный лимит) при ставке 20%.

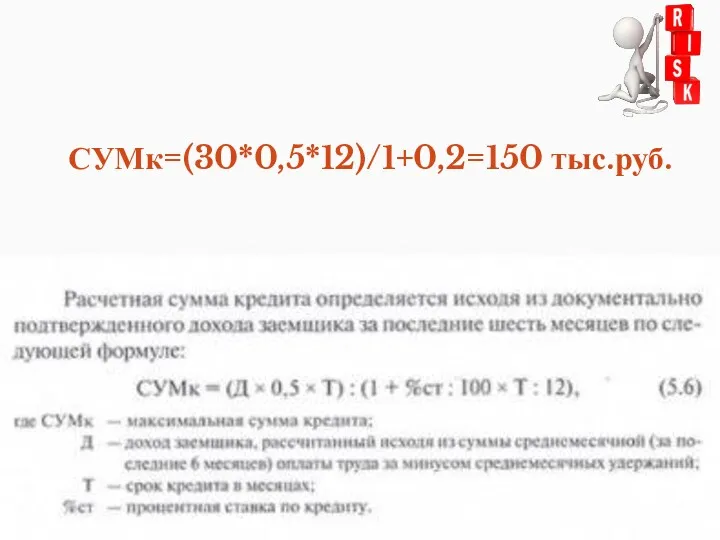

- 12. СУМк=(30*0,5*12)/1+0,2=150 тыс.руб.

- 13. 3. Определить, находится ли запрашиваемая сумма кредита в пределах расчетной суммы (возможного лимита).

- 14. Т.к. максимально возможная расчетная сумму кредита (возможный лимит) при ставке 20% равна 150тыс.руб., следовательно запрашиваемая сумма

- 15. Вывод. Т.к. запрашиваемая сумма равна 120 тыс.руб., можно сделать вывод о предоставлении заемщику ссуды посредством заключения

- 17. Скачать презентацию

1. Определить кредитный скоринг заемщика.

1. Определить кредитный скоринг заемщика.

Кредитный скоринг представляет собой систему оценки кредитоспособности заемщика – физического лица

Кредитный скоринг представляет собой систему оценки кредитоспособности заемщика – физического лица

2. Определить максимально возможную расчетную сумму кредита (возможный лимит) при ставке

2. Определить максимально возможную расчетную сумму кредита (возможный лимит) при ставке

СУМк=(30*0,5*12)/1+0,2=150 тыс.руб.

СУМк=(30*0,5*12)/1+0,2=150 тыс.руб.

3. Определить, находится ли запрашиваемая сумма кредита в пределах расчетной суммы

3. Определить, находится ли запрашиваемая сумма кредита в пределах расчетной суммы

Т.к. максимально возможная расчетная сумму кредита (возможный лимит) при ставке 20%

Т.к. максимально возможная расчетная сумму кредита (возможный лимит) при ставке 20%

Вывод.

Т.к. запрашиваемая сумма равна 120 тыс.руб., можно сделать вывод о предоставлении

Вывод.

Т.к. запрашиваемая сумма равна 120 тыс.руб., можно сделать вывод о предоставлении

Презентация по теме Основания

Презентация по теме Основания Что такое алкоголь?

Что такое алкоголь? Основы организации и деятельности центральных банков

Основы организации и деятельности центральных банков Холл’з Каф Рэнч (ранчо Холлов). Выращивание первоклассного ремонтного молодняка

Холл’з Каф Рэнч (ранчо Холлов). Выращивание первоклассного ремонтного молодняка родительское собрание август 2015

родительское собрание август 2015 Методическая разработка, презентация Организация развивающей предметно-пространственной среды в ДОУ в соответствии с ФГОС.

Методическая разработка, презентация Организация развивающей предметно-пространственной среды в ДОУ в соответствии с ФГОС. Облегченная кладка

Облегченная кладка Красная книга Краснодарского края

Красная книга Краснодарского края Тұрақсыз стенокардия

Тұрақсыз стенокардия Звукослоговой анализ слова

Звукослоговой анализ слова Образы русской природы. С.Я. Маршак Гроза днём, В лесу над росистой поляной

Образы русской природы. С.Я. Маршак Гроза днём, В лесу над росистой поляной Презентация к внеклассному занятию,посвящённому Дню победы.

Презентация к внеклассному занятию,посвящённому Дню победы. Инновационные приемы работы в рамках научно-исследовательской деятельности

Инновационные приемы работы в рамках научно-исследовательской деятельности Экспериментально-теоретические предпосылки механики грунтов. (Тема 2)

Экспериментально-теоретические предпосылки механики грунтов. (Тема 2) Вероятность случайного события

Вероятность случайного события Василь-Костянтин Острозький. Український православний князь, культурно-освітній діяч

Василь-Костянтин Острозький. Український православний князь, культурно-освітній діяч Современные теплоизоляционные материалы и их применение

Современные теплоизоляционные материалы и их применение Презентация к классному часу в 3 классе Здоровое питание

Презентация к классному часу в 3 классе Здоровое питание Презентация Животный мир Австралии

Презентация Животный мир Австралии Friendship and friends

Friendship and friends Презентация Мировой океан

Презентация Мировой океан Преимущества и недостатки систем охлаждения ПК

Преимущества и недостатки систем охлаждения ПК Праздник Страна Грамматика (начальная школа VIII вид)

Праздник Страна Грамматика (начальная школа VIII вид) Химическое многоборье

Химическое многоборье Роль подразделений медицинской профилактики в проведении осмотров и диспансеризации определенных групп взрослого населения

Роль подразделений медицинской профилактики в проведении осмотров и диспансеризации определенных групп взрослого населения Общественное движение при Александре I

Общественное движение при Александре I Презентация ко Дню конституции

Презентация ко Дню конституции Механические свойства горных пород. Деформирование и разрушение горных пород за пределом прочности

Механические свойства горных пород. Деформирование и разрушение горных пород за пределом прочности