- Лекція 18 new

Содержание

- 2. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ ЛЕКЦІЯ 18 ОБЛІК ДОХОДІВ І ВИТРАТ ПІДПРИЄМСТВА ПЛАН 18.1. ЕКОНОМІЧНИЙ ЗМІСТ ТА

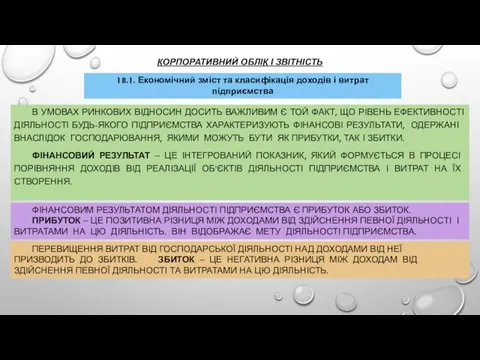

- 3. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ В УМОВАХ РИНКОВИХ ВІДНОСИН ДОСИТЬ ВАЖЛИВИМ Є ТОЙ ФАКТ, ЩО РІВЕНЬ ЕФЕКТИВНОСТІ

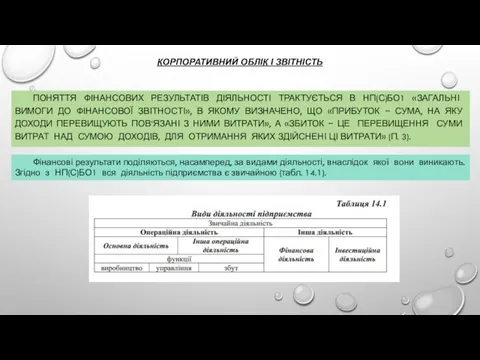

- 4. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ ПОНЯТТЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ТРАКТУЄТЬСЯ В НП(С)БО1 «ЗАГАЛЬНІ ВИМОГИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ»,

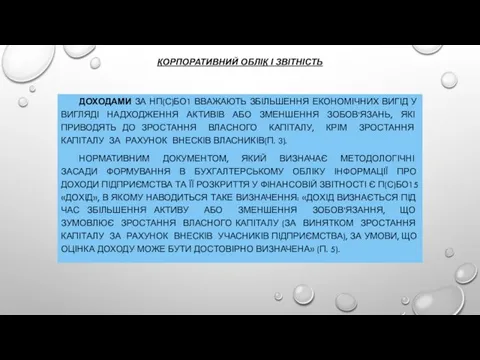

- 5. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ ДОХОДАМИ ЗА НП(С)БО1 ВВАЖАЮТЬ ЗБІЛЬШЕННЯ ЕКОНОМІЧНИХ ВИГІД У ВИГЛЯДІ НАДХОДЖЕННЯ АКТИВІВ АБО

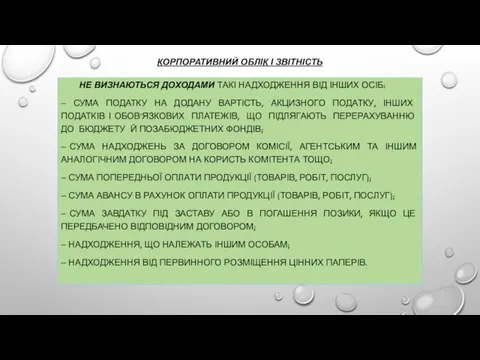

- 6. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ НЕ ВИЗНАЮТЬСЯ ДОХОДАМИ ТАКІ НАДХОДЖЕННЯ ВІД ІНШИХ ОСІБ: ‒ СУМА ПОДАТКУ НА

- 7. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

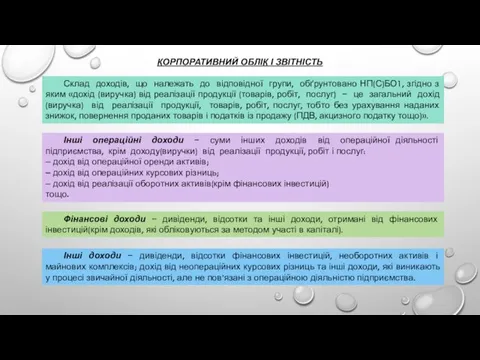

- 8. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ Склад доходів, що належать до відповідної групи, обґрунтовано НП(С)БО1, згідно з яким

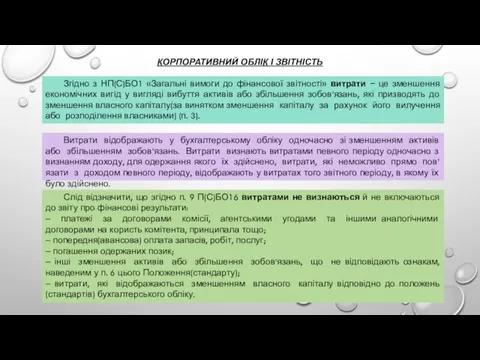

- 9. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ Згідно з НП(С)БО1 «Загальні вимоги до фінансової звітності» витрати − це зменшення

- 10. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

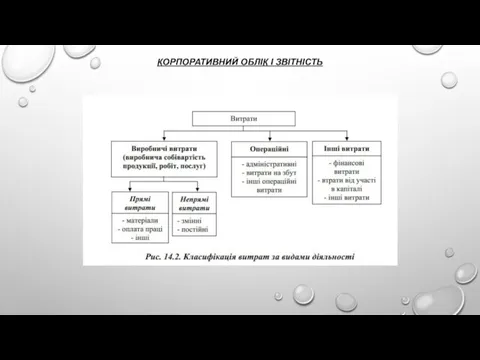

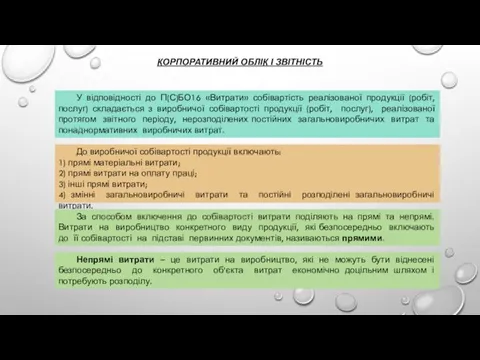

- 11. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ У відповідності до П(С)БО16 «Витрати» собівартість реалізованої продукції (робіт, послуг) складається з

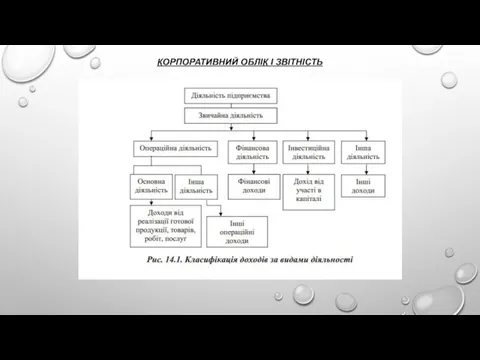

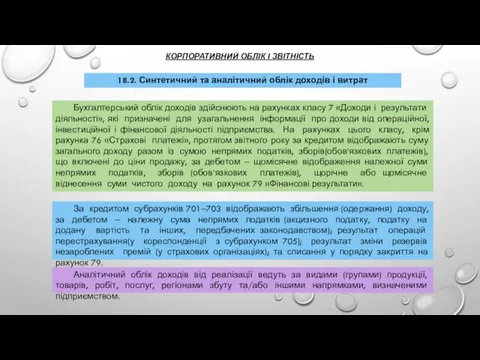

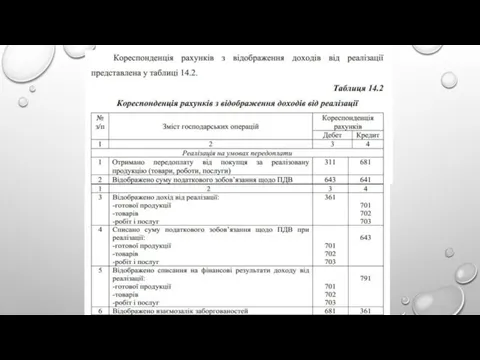

- 12. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ 18.2. Синтетичний та аналітичний облік доходів і витрат Бухгалтерський облік доходів здійснюють

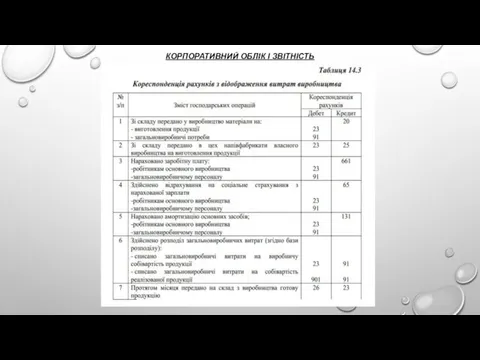

- 14. КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

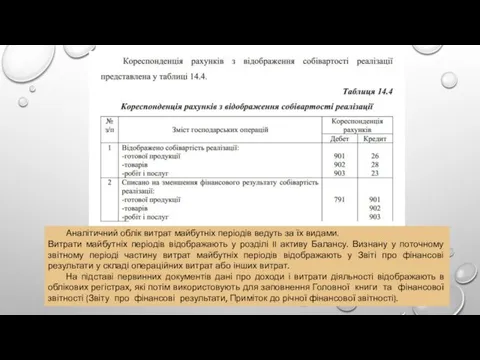

- 15. Аналітичний облік витрат майбутніх періодів ведуть за їх видами. Витрати майбутніх періодів відображають у розділі II

- 17. Скачать презентацию

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

ЛЕКЦІЯ 18

ОБЛІК ДОХОДІВ І ВИТРАТ ПІДПРИЄМСТВА

ПЛАН

18.1. ЕКОНОМІЧНИЙ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

ЛЕКЦІЯ 18

ОБЛІК ДОХОДІВ І ВИТРАТ ПІДПРИЄМСТВА

ПЛАН

18.1. ЕКОНОМІЧНИЙ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

В УМОВАХ РИНКОВИХ ВІДНОСИН ДОСИТЬ ВАЖЛИВИМ Є ТОЙ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

В УМОВАХ РИНКОВИХ ВІДНОСИН ДОСИТЬ ВАЖЛИВИМ Є ТОЙ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

ПОНЯТТЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ТРАКТУЄТЬСЯ В НП(С)БО1 «ЗАГАЛЬНІ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

ПОНЯТТЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ТРАКТУЄТЬСЯ В НП(С)БО1 «ЗАГАЛЬНІ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

ДОХОДАМИ ЗА НП(С)БО1 ВВАЖАЮТЬ ЗБІЛЬШЕННЯ ЕКОНОМІЧНИХ ВИГІД У

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

ДОХОДАМИ ЗА НП(С)БО1 ВВАЖАЮТЬ ЗБІЛЬШЕННЯ ЕКОНОМІЧНИХ ВИГІД У

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

НЕ ВИЗНАЮТЬСЯ ДОХОДАМИ ТАКІ НАДХОДЖЕННЯ ВІД ІНШИХ ОСІБ:

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

НЕ ВИЗНАЮТЬСЯ ДОХОДАМИ ТАКІ НАДХОДЖЕННЯ ВІД ІНШИХ ОСІБ:

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

Склад доходів, що належать до відповідної групи, обґрунтовано

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

Склад доходів, що належать до відповідної групи, обґрунтовано

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

Згідно з НП(С)БО1 «Загальні вимоги до фінансової звітності»

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

Згідно з НП(С)БО1 «Загальні вимоги до фінансової звітності»

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

У відповідності до П(С)БО16 «Витрати» собівартість реалізованої продукції

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

У відповідності до П(С)БО16 «Витрати» собівартість реалізованої продукції

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

18.2. Синтетичний та аналітичний облік доходів і витрат

Бухгалтерський

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

18.2. Синтетичний та аналітичний облік доходів і витрат

Бухгалтерський

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

КОРПОРАТИВНИЙ ОБЛІК І ЗВІТНІСТЬ

Аналітичний облік витрат майбутніх періодів ведуть за їх видами.

Витрати майбутніх

Аналітичний облік витрат майбутніх періодів ведуть за їх видами.

Витрати майбутніх

Влияние режимов термообработки на свойства сталей

Влияние режимов термообработки на свойства сталей Технология круговой тренировки

Технология круговой тренировки Компания Subaru

Компания Subaru Основные сословия российского общества в XVI веке: служилые и тяглые

Основные сословия российского общества в XVI веке: служилые и тяглые Система автоматизированного ведения пассажирского тепловоза ТЭП-70 (УСАВП-Т)

Система автоматизированного ведения пассажирского тепловоза ТЭП-70 (УСАВП-Т) Презентация День Победы!

Презентация День Победы! Политические режимы. Недемократические и гибридные режимы. Демократия. Демократизация

Политические режимы. Недемократические и гибридные режимы. Демократия. Демократизация Электронагревательные приборы

Электронагревательные приборы Положение об участии в школьной научно-практической конференции

Положение об участии в школьной научно-практической конференции Система наставничества

Система наставничества Форма и размеры Земли

Форма и размеры Земли Технология термической обработки зубчатого колеса

Технология термической обработки зубчатого колеса Рынок нерудных материалов. Строительные нерудные материалы

Рынок нерудных материалов. Строительные нерудные материалы Среда обитания организмов

Среда обитания организмов Бактерии. Грибы

Бактерии. Грибы Модуль урока Решение задач на вывод молекулярной формулы вещества

Модуль урока Решение задач на вывод молекулярной формулы вещества Религия как одна из форм культуры

Религия как одна из форм культуры Очищувальна зволожувальна емульсія

Очищувальна зволожувальна емульсія строение ат

строение ат Зимняя сказка. Тематическая интерьерная композиция, посвященная Новому году

Зимняя сказка. Тематическая интерьерная композиция, посвященная Новому году Мы выбираем здоровье

Мы выбираем здоровье Беседа с учащимися Какой он, мир, где мне тепло?

Беседа с учащимися Какой он, мир, где мне тепло? Определение места судна с помощью РЛС

Определение места судна с помощью РЛС Республика Чили

Республика Чили Електрифіковані залізниці. Електропостачання залізниць

Електрифіковані залізниці. Електропостачання залізниць презентация Музыкотерапия в коррекционной работе с детьми раннего возраста

презентация Музыкотерапия в коррекционной работе с детьми раннего возраста Лучшим мамам посвящается…

Лучшим мамам посвящается… Презентация к классному часу Памятные места Старого Оскола

Презентация к классному часу Памятные места Старого Оскола