- Licence mention economie et gestion

Содержание

- 2. CHAPITRE 4 : Fin LA FONCTION PRODUCTION UNITE ENSEIGNEMENT 12 SEMESTRE 2 LICENCE mention ECONOMIE et

- 3. VII- LA PRODUCTION DES SERVICES (servuction) M. DONADIO INITIATION A LA GESTION CHAPITRE 4 : LA

- 4. M. DONADIO INITIATION A LA GESTION CHAPITRE 4 : LA FONCTION PRODUCITON

- 5. CHAPITRE 5 : LA FONCTION FINANCIERE UNITE ENSEIGNEMENT 12 SEMESTRE 2 LICENCE mention ECONOMIE et GESTION

- 6. Le résultat, c’est-à-dire la richesse créée par l’activité de l’entreprise. Il se calcule par différence entre

- 7. Les répartitions possibles du résultat, Le distribuer sous forme de dividendes Les dividendes sont des parts

- 8. Conserver le résultat dans les capitaux propres de l’entreprise Par la constitution de « réserves »

- 9. Par la mise en « report à nouveau » : RAN Le report à nouveau (RAN)

- 10. II ) BESOIN ET MODES DE FINANCEMENT DES INVESTISSEMENTS (cf schéma II) A) LE FINANCEMENT EXTERNE

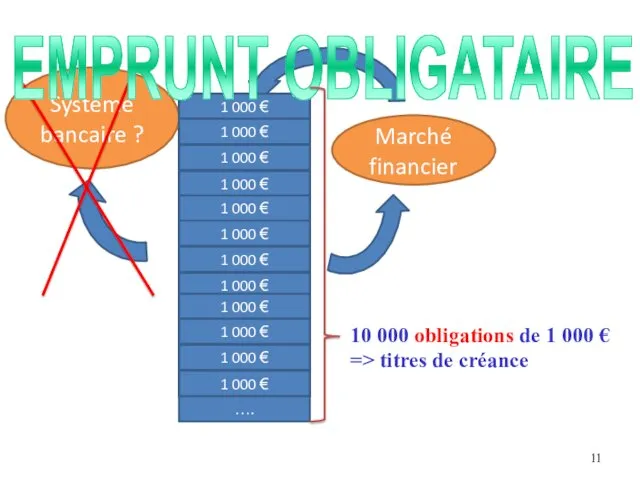

- 11. Emprunt de 10 millions Système bancaire ? Marché financier 1 000 € 1 000 € 1

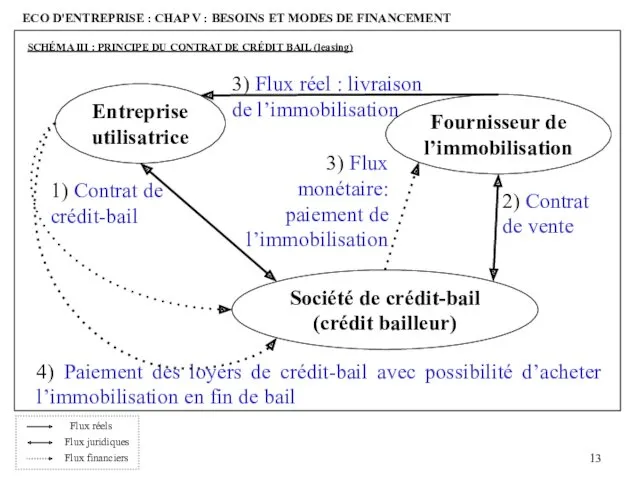

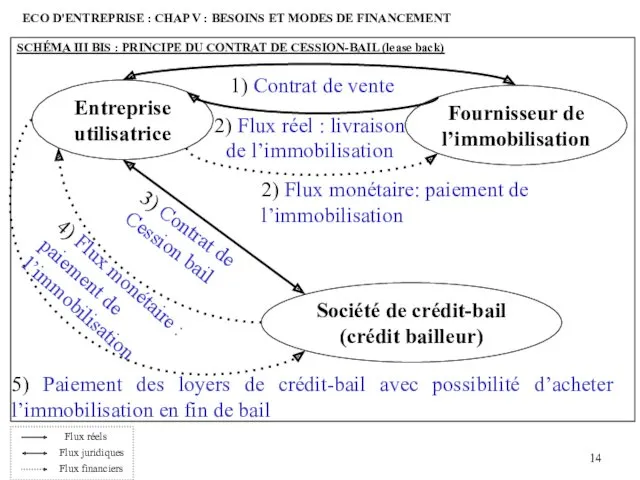

- 12. 3) Le crédit-bail (ou leasing cf schéma III) : contrat de location d’un bien mobilier (ex

- 13. Entreprise utilisatrice Société de crédit-bail (crédit bailleur) Fournisseur de l’immobilisation 2) Contrat de vente 3) Flux

- 14. Entreprise utilisatrice Société de crédit-bail (crédit bailleur) Fournisseur de l’immobilisation 1) Contrat de vente 2) Flux

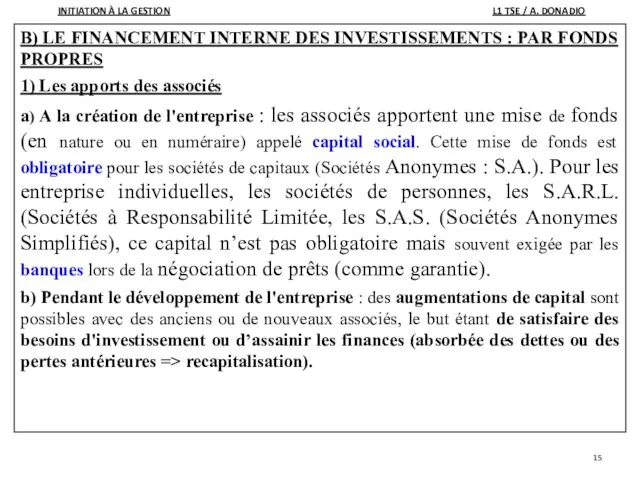

- 15. B) LE FINANCEMENT INTERNE DES INVESTISSEMENTS : PAR FONDS PROPRES 1) Les apports des associés a)

- 16. 2) La capacité d'autofinancement : CAF FORMULE : produits encaissables – charges décaissables (ce qui exclue

- 17. Couvrir les besoins en investissement d'expansion de l'activité de l'entreprise (mise en réserve) Produits encaissables Propriétaires

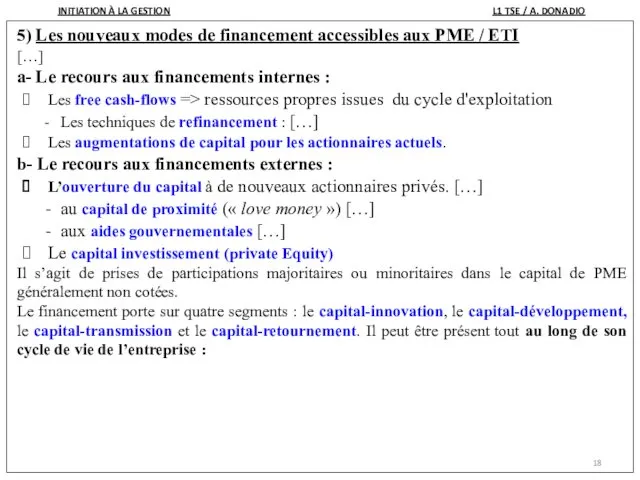

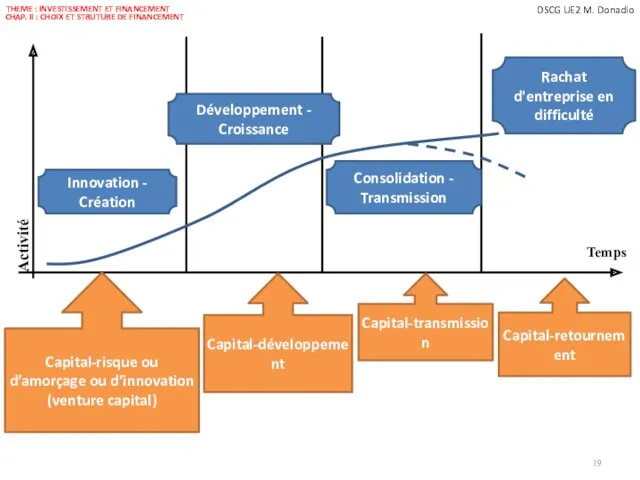

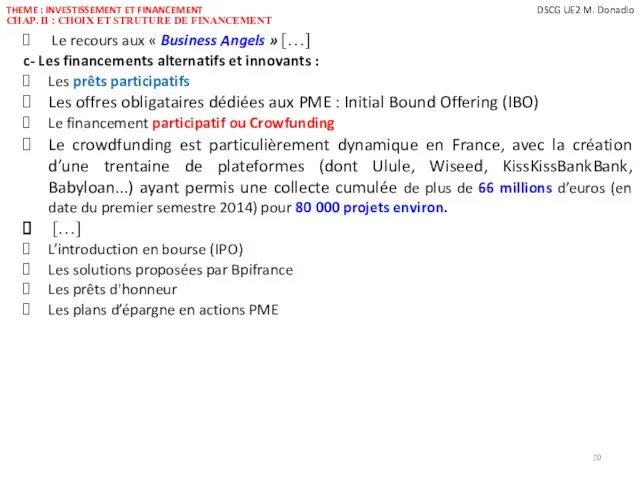

- 18. 5) Les nouveaux modes de financement accessibles aux PME / ETI […] a- Le recours aux

- 19. THEME : INVESTISSEMENT ET FINANCEMENT CHAP. II : CHOIX ET STRUTURE DE FINANCEMENT DSCG UE2 M.

- 20. THEME : INVESTISSEMENT ET FINANCEMENT CHAP. II : CHOIX ET STRUTURE DE FINANCEMENT DSCG UE2 M.

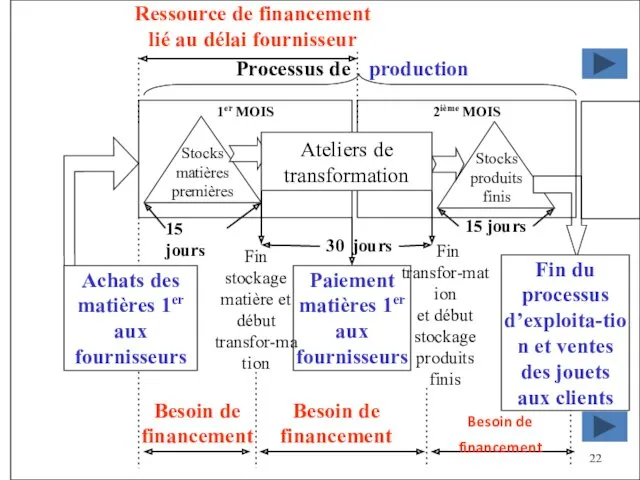

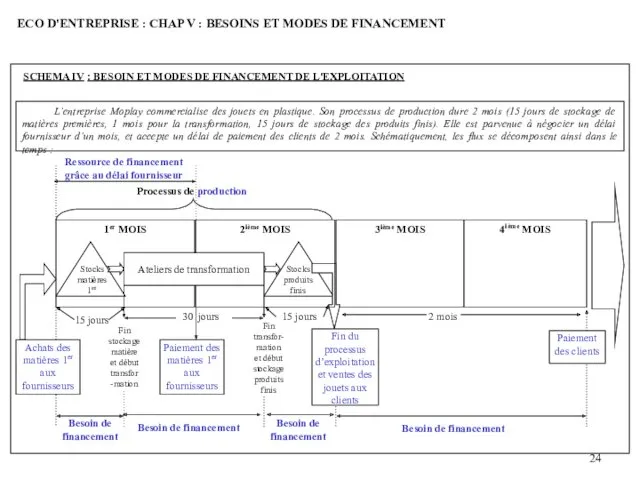

- 21. L’entreprise Moplay commercialise des jouets en plastique. Son processus de production dure 2 mois (15 jours

- 22. Processus de Stocks produits finis Paiement matières 1er aux fournisseurs 15 jours 30 jours Besoin de

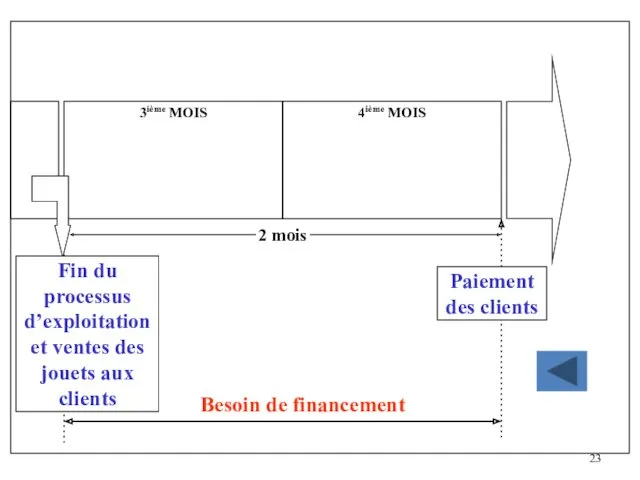

- 23. Paiement des clients 2 mois Besoin de financement 3ième MOIS 4ième MOIS Fin du processus d’exploitation

- 24. L’entreprise Moplay commercialise des jouets en plastique. Son processus de production dure 2 mois (15 jours

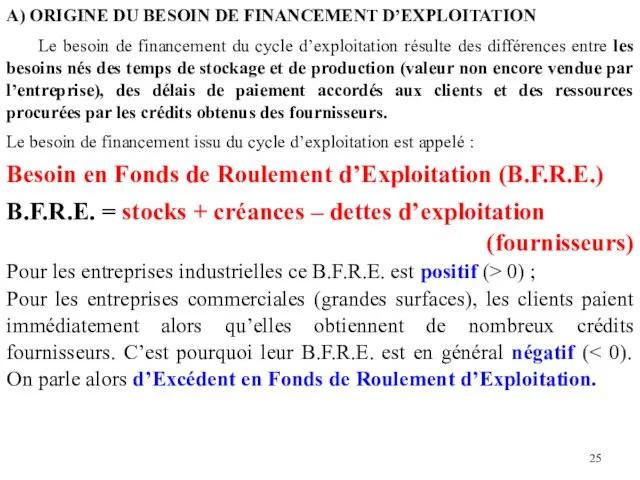

- 25. A) ORIGINE DU BESOIN DE FINANCEMENT D’EXPLOITATION Le besoin de financement du cycle d’exploitation résulte des

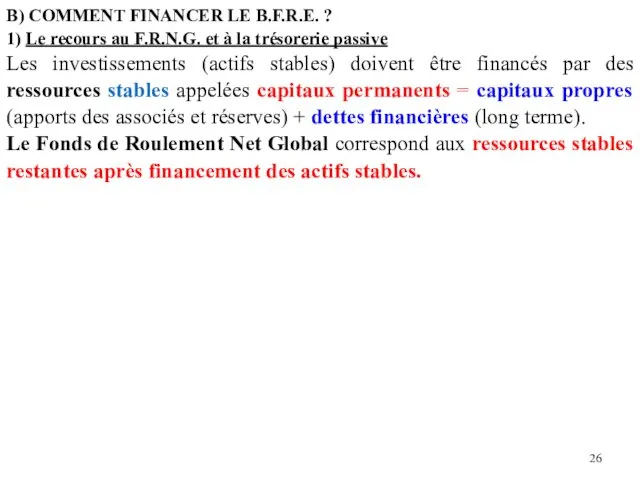

- 26. B) COMMENT FINANCER LE B.F.R.E. ? 1) Le recours au F.R.N.G. et à la trésorerie passive

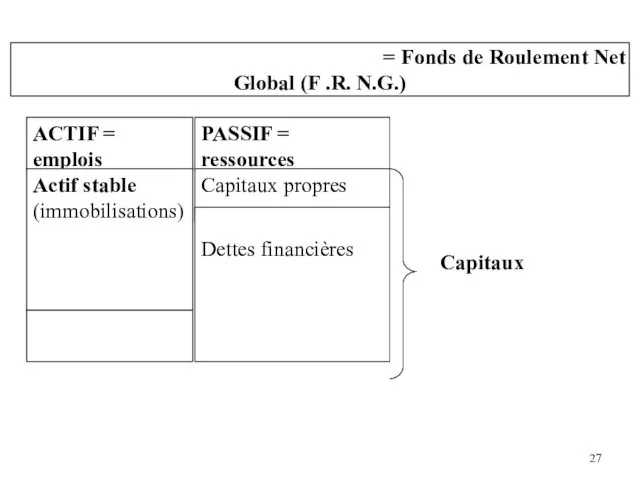

- 27. Capitaux permanents – actif immobilisé = Fonds de Roulement Net Global (F .R. N.G.)

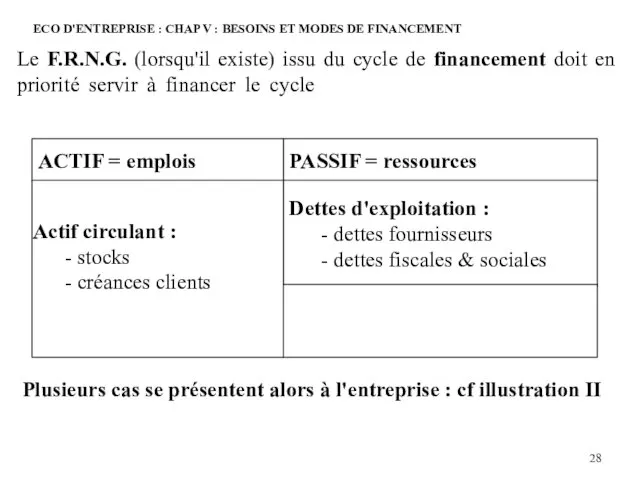

- 28. ECO D'ENTREPRISE : CHAP V : BESOINS ET MODES DE FINANCEMENT Le F.R.N.G. (lorsqu'il existe) issu

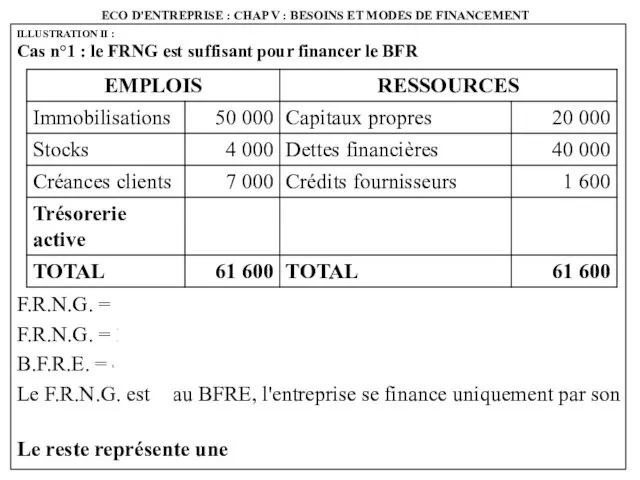

- 29. ILLUSTRATION II : Cas n°1 : le FRNG est suffisant pour financer le BFR ECO D'ENTREPRISE

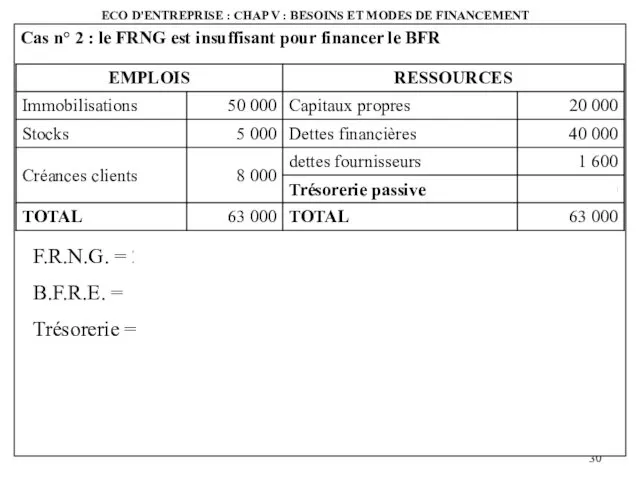

- 30. Cas n° 2 : le FRNG est insuffisant pour financer le BFR ECO D'ENTREPRISE : CHAP

- 31. Trésorerie (disponibilités) = F.R.N.G. – B.F.R.E. Si F.R.N.G. > B.F.R.E => trésorerie positive Si F.R.N.G. trésorerie

- 32. 2) Les outils de mobilisation de créances Des concours bancaires courants (CBC) : Ce sont des

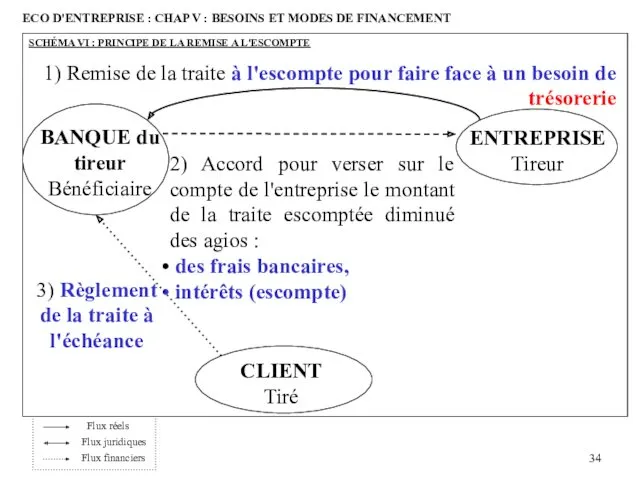

- 33. ECO D'ENTREPRISE : CHAP V : BESOINS ET MODES DE FINANCEMENT Tiré (débiteur) ACHETEUR Tireur (créancier)

- 34. ECO D'ENTREPRISE : CHAP V : BESOINS ET MODES DE FINANCEMENT BANQUE du tireur Bénéficiaire 1)

- 36. Скачать презентацию

CHAPITRE 4 :

Fin

LA FONCTION PRODUCTION

UNITE ENSEIGNEMENT 12

SEMESTRE 2

LICENCE mention

CHAPITRE 4 :

Fin

LA FONCTION PRODUCTION

UNITE ENSEIGNEMENT 12

SEMESTRE 2

LICENCE mention

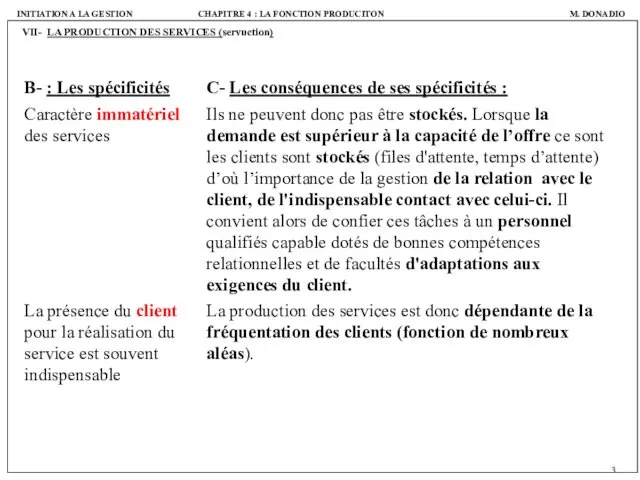

VII- LA PRODUCTION DES SERVICES (servuction)

M. DONADIO

INITIATION A LA GESTION

CHAPITRE 4

VII- LA PRODUCTION DES SERVICES (servuction)

M. DONADIO

INITIATION A LA GESTION

CHAPITRE 4

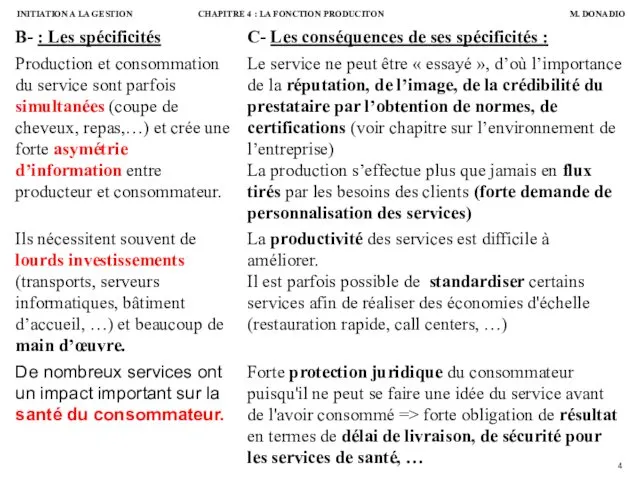

M. DONADIO

INITIATION A LA GESTION

CHAPITRE 4 : LA FONCTION PRODUCITON

M. DONADIO

INITIATION A LA GESTION

CHAPITRE 4 : LA FONCTION PRODUCITON

CHAPITRE 5 : LA FONCTION FINANCIERE

UNITE ENSEIGNEMENT 12

SEMESTRE 2

LICENCE mention ECONOMIE

CHAPITRE 5 : LA FONCTION FINANCIERE

UNITE ENSEIGNEMENT 12

SEMESTRE 2

LICENCE mention ECONOMIE

Le résultat, c’est-à-dire la richesse créée par l’activité de l’entreprise.

Il se

Le résultat, c’est-à-dire la richesse créée par l’activité de l’entreprise.

Il se

Les répartitions possibles du résultat,

Le distribuer sous forme de dividendes

Les

Les répartitions possibles du résultat,

Le distribuer sous forme de dividendes

Les

Conserver le résultat dans les capitaux propres de l’entreprise

Par la constitution

Conserver le résultat dans les capitaux propres de l’entreprise

Par la constitution

Par la mise en « report à nouveau » : RAN

Le report à

Par la mise en « report à nouveau » : RAN

Le report à

II ) BESOIN ET MODES DE FINANCEMENT DES INVESTISSEMENTS (cf schéma

II ) BESOIN ET MODES DE FINANCEMENT DES INVESTISSEMENTS (cf schéma

Emprunt de 10 millions

Système bancaire ?

Marché financier

1 000 €

1 000

Emprunt de 10 millions

Système bancaire ?

Marché financier

1 000 €

1 000

3) Le crédit-bail (ou leasing cf schéma III) : contrat de location

3) Le crédit-bail (ou leasing cf schéma III) : contrat de location

Entreprise utilisatrice

Société de crédit-bail

(crédit bailleur)

Fournisseur de l’immobilisation

2) Contrat de vente

3)

Entreprise utilisatrice

Société de crédit-bail

(crédit bailleur)

Fournisseur de l’immobilisation

2) Contrat de vente

3)

Entreprise utilisatrice

Société de crédit-bail

(crédit bailleur)

Fournisseur de l’immobilisation

1) Contrat de vente

2)

Entreprise utilisatrice

Société de crédit-bail

(crédit bailleur)

Fournisseur de l’immobilisation

1) Contrat de vente

2)

B) LE FINANCEMENT INTERNE DES INVESTISSEMENTS : PAR FONDS PROPRES

1) Les

B) LE FINANCEMENT INTERNE DES INVESTISSEMENTS : PAR FONDS PROPRES

1) Les

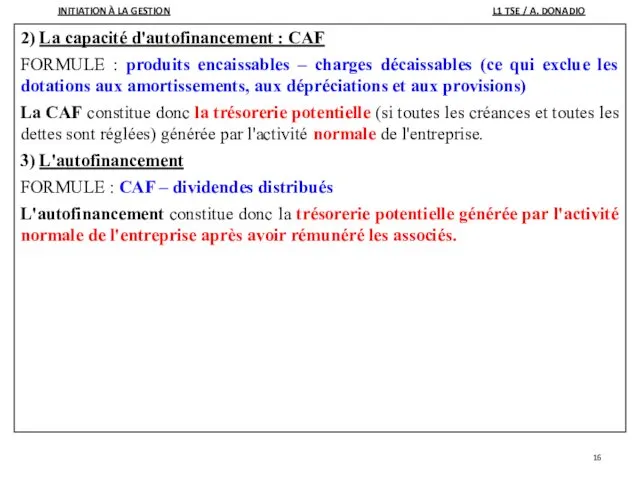

2) La capacité d'autofinancement : CAF

FORMULE : produits encaissables – charges

2) La capacité d'autofinancement : CAF

FORMULE : produits encaissables – charges

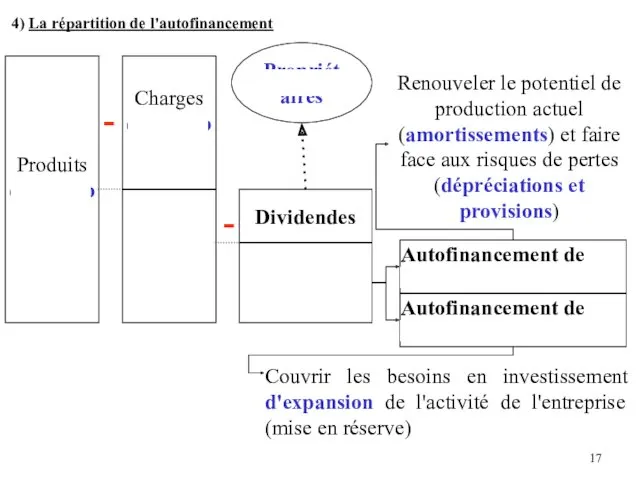

Couvrir les besoins en investissement d'expansion de l'activité de l'entreprise (mise

Couvrir les besoins en investissement d'expansion de l'activité de l'entreprise (mise

5) Les nouveaux modes de financement accessibles aux PME / ETI

[…]

a-

5) Les nouveaux modes de financement accessibles aux PME / ETI

[…]

a-

THEME : INVESTISSEMENT ET FINANCEMENT

CHAP. II : CHOIX ET STRUTURE DE

THEME : INVESTISSEMENT ET FINANCEMENT

CHAP. II : CHOIX ET STRUTURE DE

THEME : INVESTISSEMENT ET FINANCEMENT

CHAP. II : CHOIX ET STRUTURE DE

THEME : INVESTISSEMENT ET FINANCEMENT

CHAP. II : CHOIX ET STRUTURE DE

L’entreprise Moplay commercialise des jouets en plastique. Son processus de production

L’entreprise Moplay commercialise des jouets en plastique. Son processus de production

Processus de

Stocks produits finis

Paiement matières 1er aux fournisseurs

15 jours

30 jours

Besoin de

Processus de

Stocks produits finis

Paiement matières 1er aux fournisseurs

15 jours

30 jours

Besoin de

Paiement des clients

2 mois

Besoin de financement

3ième MOIS

4ième MOIS

Fin du processus d’exploitation

Paiement des clients

2 mois

Besoin de financement

3ième MOIS

4ième MOIS

Fin du processus d’exploitation

L’entreprise Moplay commercialise des jouets en plastique. Son processus de production

L’entreprise Moplay commercialise des jouets en plastique. Son processus de production

A) ORIGINE DU BESOIN DE FINANCEMENT D’EXPLOITATION

Le besoin de financement du

A) ORIGINE DU BESOIN DE FINANCEMENT D’EXPLOITATION

Le besoin de financement du

B) COMMENT FINANCER LE B.F.R.E. ?

1) Le recours au F.R.N.G. et à

B) COMMENT FINANCER LE B.F.R.E. ?

1) Le recours au F.R.N.G. et à

Capitaux permanents – actif immobilisé = Fonds de Roulement Net Global

Capitaux permanents – actif immobilisé = Fonds de Roulement Net Global

ECO D'ENTREPRISE : CHAP V : BESOINS ET MODES DE FINANCEMENT

Le

ECO D'ENTREPRISE : CHAP V : BESOINS ET MODES DE FINANCEMENT

Le

ILLUSTRATION II :

Cas n°1 : le FRNG est suffisant pour financer

ILLUSTRATION II :

Cas n°1 : le FRNG est suffisant pour financer

Cas n° 2 : le FRNG est insuffisant pour financer le

Cas n° 2 : le FRNG est insuffisant pour financer le

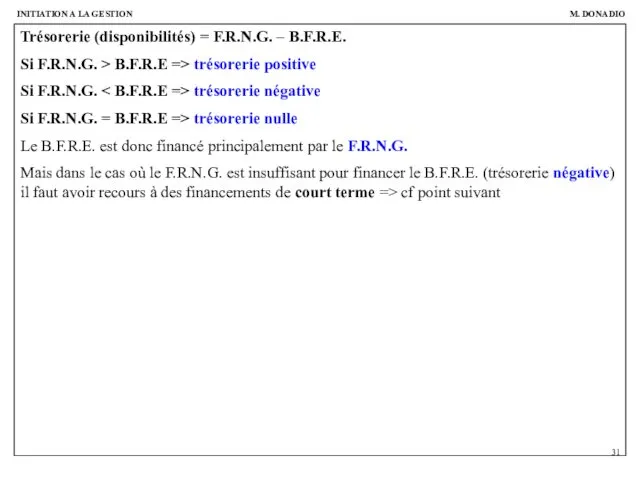

Trésorerie (disponibilités) = F.R.N.G. – B.F.R.E.

Si F.R.N.G. > B.F.R.E => trésorerie

Trésorerie (disponibilités) = F.R.N.G. – B.F.R.E.

Si F.R.N.G. > B.F.R.E => trésorerie

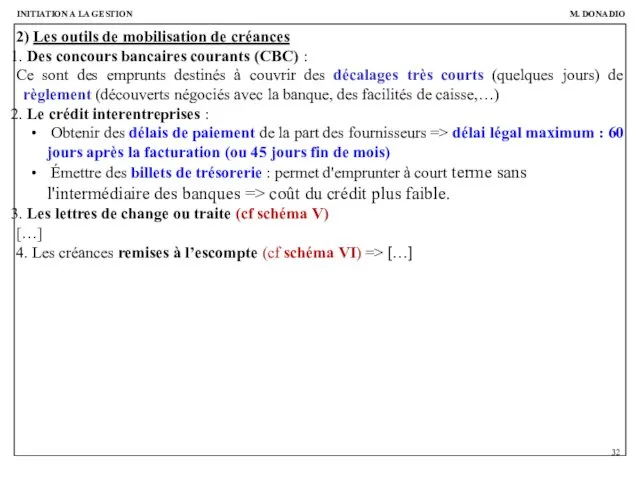

2) Les outils de mobilisation de créances

Des concours bancaires courants

2) Les outils de mobilisation de créances

Des concours bancaires courants

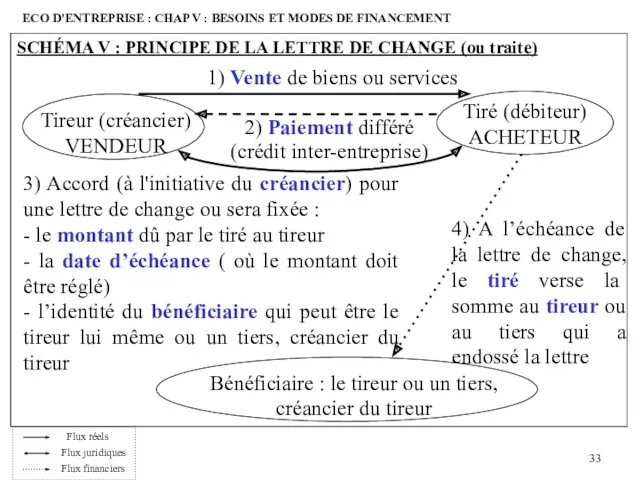

ECO D'ENTREPRISE : CHAP V : BESOINS ET MODES DE FINANCEMENT

Tiré

ECO D'ENTREPRISE : CHAP V : BESOINS ET MODES DE FINANCEMENT

Tiré

ECO D'ENTREPRISE : CHAP V : BESOINS ET MODES DE FINANCEMENT

BANQUE

ECO D'ENTREPRISE : CHAP V : BESOINS ET MODES DE FINANCEMENT

BANQUE

Ижевский Завод Тепловой Техники

Ижевский Завод Тепловой Техники ЗДОРОВЫЕ ДЕТИ В ЗДОРОВОЙ СЕМЬЕ Диск

ЗДОРОВЫЕ ДЕТИ В ЗДОРОВОЙ СЕМЬЕ Диск Хождение как жанр древнерусской литературы

Хождение как жанр древнерусской литературы ОТВЕТСТВЕННОСТЬ РОДИТЕЛЕЙ ЗА ЖЕСТОКОЕ ОБРАЩЕНИЕ С НЕСОВЕРШЕННОЛЕТНИМИ

ОТВЕТСТВЕННОСТЬ РОДИТЕЛЕЙ ЗА ЖЕСТОКОЕ ОБРАЩЕНИЕ С НЕСОВЕРШЕННОЛЕТНИМИ Сигналізація на залізниці

Сигналізація на залізниці Система категорий менеджмента. Цели менеджмента

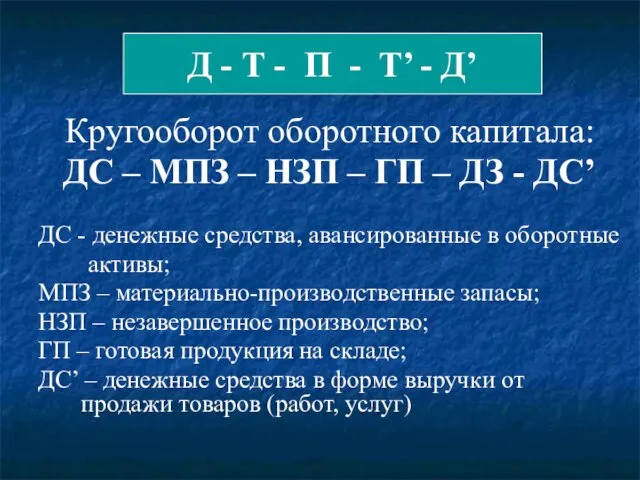

Система категорий менеджмента. Цели менеджмента Кругооборот оборотного капитала. Состав и классификация оборотных средств

Кругооборот оборотного капитала. Состав и классификация оборотных средств Урок по технологии 4 класс

Урок по технологии 4 класс Андрей Рублёв

Андрей Рублёв Битки по-київські

Битки по-київські Информационно – библиографическое обслуживание системы образования ГОУ СПО ЛО Гатчинский педагогический колледж им. Ушинского

Информационно – библиографическое обслуживание системы образования ГОУ СПО ЛО Гатчинский педагогический колледж им. Ушинского Основы производственного мастерства

Основы производственного мастерства Мистика и тайны загадочного числа пи

Мистика и тайны загадочного числа пи Системно-деятельностный подход при формировании универсальных учебных действий

Системно-деятельностный подход при формировании универсальных учебных действий Ребенок - пешеход как участник дорожного движения

Ребенок - пешеход как участник дорожного движения Printer, scanner

Printer, scanner Харизма лидера. Владимир Ильич Ленин

Харизма лидера. Владимир Ильич Ленин Картины И.И. Шишкина

Картины И.И. Шишкина Презентация Блокада Ленинграда

Презентация Блокада Ленинграда Клеточная теория. Строение клетки

Клеточная теория. Строение клетки Виды и способы плавания. Техника плавания кролем и брассом

Виды и способы плавания. Техника плавания кролем и брассом Методология научных исследований

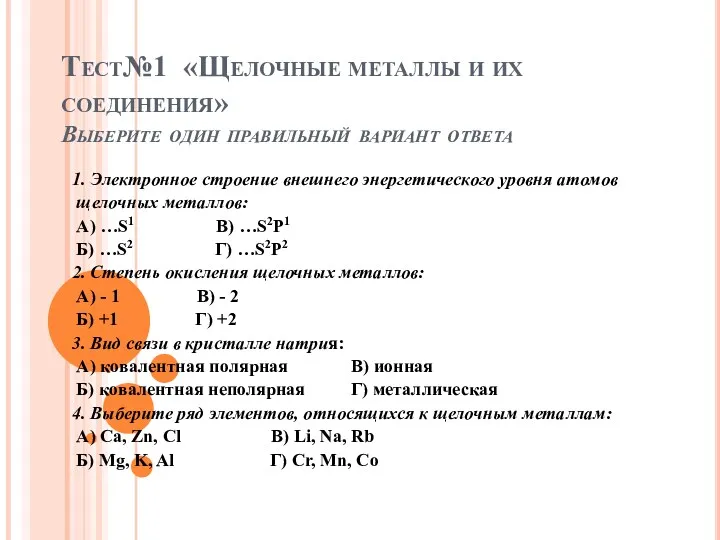

Методология научных исследований Тесты к теме Щелочные и щелочно-земельные металлы 9 класс

Тесты к теме Щелочные и щелочно-земельные металлы 9 класс Современные направления научных исследований

Современные направления научных исследований Пути увеличения объемов услуг организации ГУ Могилевский городской физкультурно-спортивный клуб

Пути увеличения объемов услуг организации ГУ Могилевский городской физкультурно-спортивный клуб Презентация: Волшебница ЗИМА.

Презентация: Волшебница ЗИМА. Сети спутникового доступа на основе VSAT

Сети спутникового доступа на основе VSAT Презентация-викторина Любимый город (о городе Курске)

Презентация-викторина Любимый город (о городе Курске)