- Математическая статистика

Содержание

- 2. Статистика как наука и отрасль практической деятельности В настоящее время важную роль в механизме управления экономикой

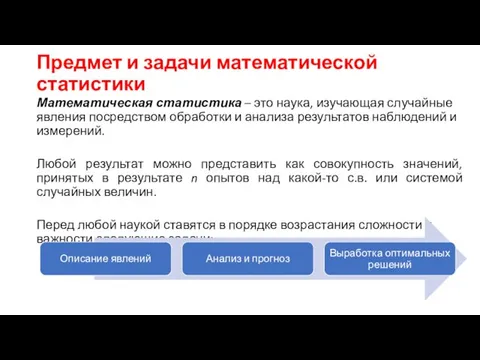

- 3. Предмет и задачи математической статистики Математическая статистика – это наука, изучающая случайные явления посредством обработки и

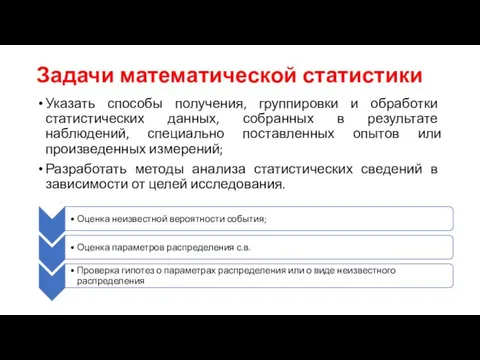

- 4. Задачи математической статистики Указать способы получения, группировки и обработки статистических данных, собранных в результате наблюдений, специально

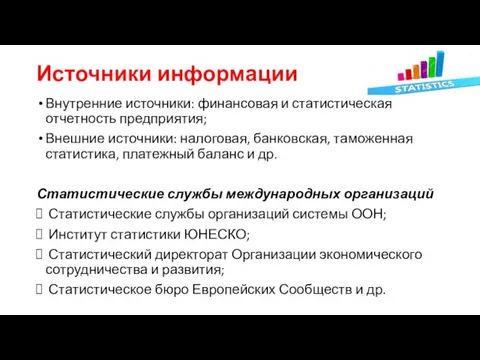

- 5. Источники информации Внутренние источники: финансовая и статистическая отчетность предприятия; Внешние источники: налоговая, банковская, таможенная статистика, платежный

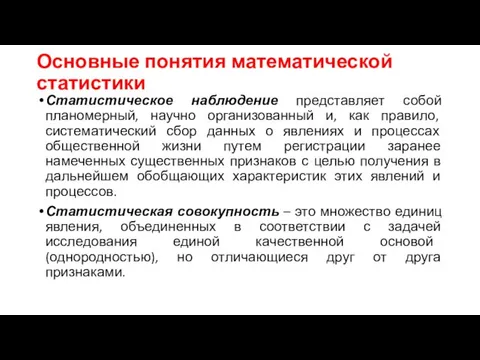

- 6. Основные понятия математической статистики Статистическое наблюдение представляет собой планомерный, научно организованный и, как правило, систематический сбор

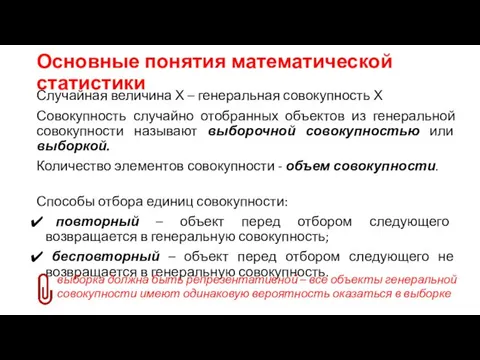

- 7. Случайная величина Х – генеральная совокупность Х Совокупность случайно отобранных объектов из генеральной совокупности называют выборочной

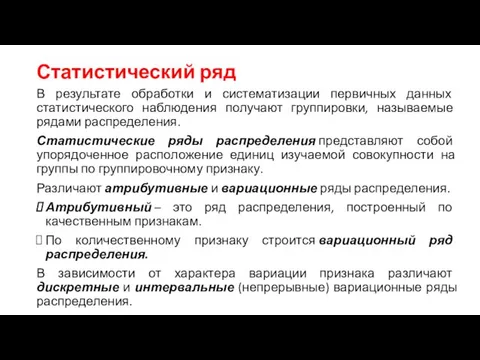

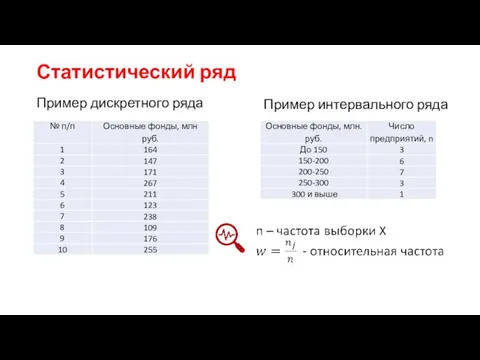

- 8. В результате обработки и систематизации первичных данных статистического наблюдения получают группировки, называемые рядами распределения. Статистические ряды

- 9. Пример интервального ряда Статистический ряд Пример дискретного ряда

- 10. Пример вариационного ряда распределения xmax=9 xmin=0 Размах = xmax – xmin +1 = 9-0+1 = 10

- 11. Статистическая сводка – это приведение собранной информации к виду, удобному для проведения анализа. Группировка – это

- 12. Описательные статистики Меры центральной тенденции: средние величины Выделяют три основных класса средних: Средние степенные; Средние структурные;

- 13. Описательные статистики Меры центральной тенденции: средние величины Средние степенные 2. Средняя геометрическая. Cредняя геометрическая обычно применяется

- 14. Описательные статистики Меры центральной тенденции: средние величины Структурные средние Мода - величина признака (варианта), наиболее часто

- 15. Описательные статистики Меры центральной тенденции: средние величины Структурные средние 2. Медиана - это варианта, находящаяся в

- 16. Описательные статистики Показатели вариации, характеристики диапазона и формы распределения статистических данных 1. Дисперсия Можно отметить следующий

- 17. Описательные статистики Показатели вариации, характеристики диапазона и формы распределения статистических данных Относительные показатели вариации Расчет относительных

- 18. В статистике широко используются различные виды теоретических распределений: распределение Стьюдента, Пуассона, нормальное распределение, хи-квадрат распределение, распределение

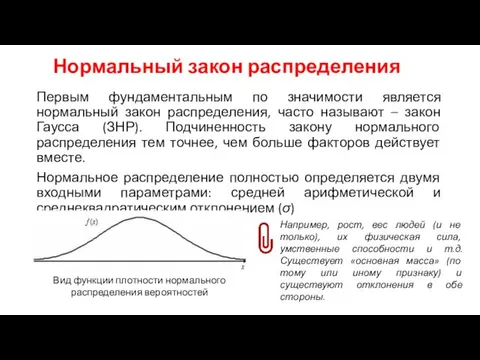

- 19. Первым фундаментальным по значимости является нормальный закон распределения, часто называют – закон Гаусса (ЗНР). Подчиненность закону

- 20. это вероятностные погрешности измерения, выраженные одним числом. Любая точечная оценка, вычисленная на основании опытных данных, является

- 21. Точечные оценки параметров распределения ЗБЧ: среднее значение конечной выборки из фиксированного распределения близко к математическому ожиданию

- 22. Точечная оценка для математического ожидания Математическое ожидание — среднее значение случайной величины при стремлении количества выборок

- 23. Точечная оценка для математического ожидания

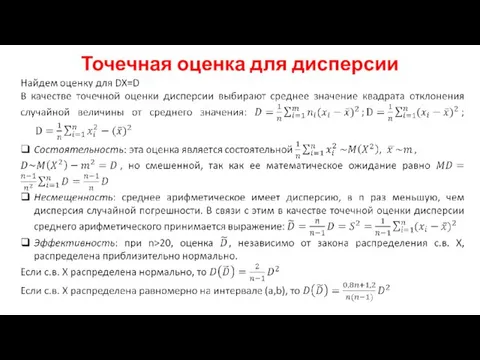

- 24. Точечная оценка для дисперсии

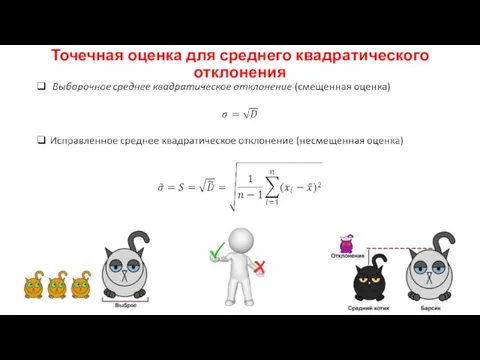

- 25. Точечная оценка для среднего квадратического отклонения

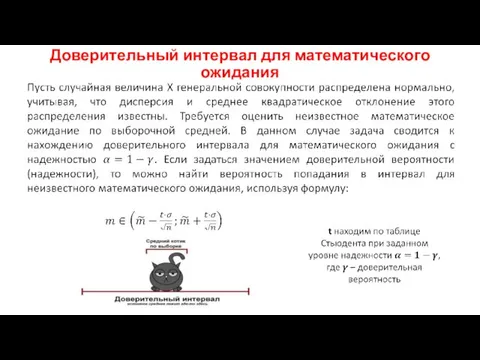

- 26. Доверительный интервал для математического ожидания

- 28. Скачать презентацию

Статистика как наука и отрасль практической деятельности

В настоящее время важную роль

Статистика как наука и отрасль практической деятельности

В настоящее время важную роль

Предмет и задачи математической статистики

Математическая статистика – это наука, изучающая случайные

Предмет и задачи математической статистики

Математическая статистика – это наука, изучающая случайные

Задачи математической статистики

Указать способы получения, группировки и обработки статистических данных, собранных

Задачи математической статистики

Указать способы получения, группировки и обработки статистических данных, собранных

Источники информации

Внутренние источники: финансовая и статистическая отчетность предприятия;

Внешние источники: налоговая, банковская,

Источники информации

Внутренние источники: финансовая и статистическая отчетность предприятия;

Внешние источники: налоговая, банковская,

Основные понятия математической статистики

Статистическое наблюдение представляет собой планомерный, научно организованный и,

Основные понятия математической статистики

Статистическое наблюдение представляет собой планомерный, научно организованный и,

Случайная величина Х – генеральная совокупность Х

Совокупность случайно отобранных объектов из

Случайная величина Х – генеральная совокупность Х

Совокупность случайно отобранных объектов из

В результате обработки и систематизации первичных данных статистического наблюдения получают группировки,

В результате обработки и систематизации первичных данных статистического наблюдения получают группировки,

Пример интервального ряда

Статистический ряд

Пример дискретного ряда

Пример интервального ряда

Статистический ряд

Пример дискретного ряда

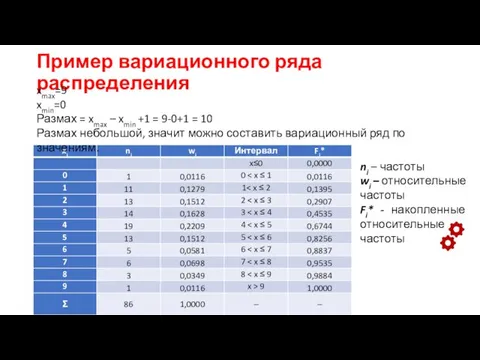

Пример вариационного ряда распределения

xmax=9

xmin=0

Размах = xmax – xmin +1 = 9-0+1

Пример вариационного ряда распределения

xmax=9

xmin=0

Размах = xmax – xmin +1 = 9-0+1

Статистическая сводка – это приведение собранной информации к виду, удобному

Статистическая сводка – это приведение собранной информации к виду, удобному

Описательные статистики

Меры центральной тенденции: средние величины

Выделяют три основных класса средних:

Средние степенные;

Средние

Описательные статистики

Меры центральной тенденции: средние величины

Выделяют три основных класса средних:

Средние степенные;

Средние

Описательные статистики

Меры центральной тенденции: средние величины

Средние степенные

2. Средняя геометрическая.

Cредняя геометрическая обычно

Описательные статистики

Меры центральной тенденции: средние величины

Средние степенные

2. Средняя геометрическая.

Cредняя геометрическая обычно

Описательные статистики

Меры центральной тенденции: средние величины

Структурные средние

Мода - величина признака (варианта),

Описательные статистики

Меры центральной тенденции: средние величины

Структурные средние

Мода - величина признака (варианта),

Описательные статистики

Меры центральной тенденции: средние величины

Структурные средние

2. Медиана - это варианта,

Описательные статистики

Меры центральной тенденции: средние величины

Структурные средние

2. Медиана - это варианта,

Описательные статистики

Показатели вариации, характеристики диапазона и формы распределения статистических данных

1. Дисперсия

Можно

Описательные статистики

Показатели вариации, характеристики диапазона и формы распределения статистических данных

1. Дисперсия

Можно

Описательные статистики

Показатели вариации, характеристики диапазона и формы распределения статистических данных

Относительные показатели

Описательные статистики

Показатели вариации, характеристики диапазона и формы распределения статистических данных

Относительные показатели

В статистике широко используются различные виды теоретических распределений:

распределение Стьюдента,

В статистике широко используются различные виды теоретических распределений:

распределение Стьюдента,

Первым фундаментальным по значимости является нормальный закон распределения, часто называют –

Первым фундаментальным по значимости является нормальный закон распределения, часто называют –

это вероятностные погрешности измерения, выраженные одним числом. Любая точечная оценка, вычисленная

это вероятностные погрешности измерения, выраженные одним числом. Любая точечная оценка, вычисленная

Точечные оценки параметров распределения

ЗБЧ: среднее значение конечной выборки из фиксированного распределения

Точечные оценки параметров распределения

ЗБЧ: среднее значение конечной выборки из фиксированного распределения

Точечная оценка для математического ожидания

Математическое ожидание — среднее значение случайной величины

Точечная оценка для математического ожидания

Математическое ожидание — среднее значение случайной величины

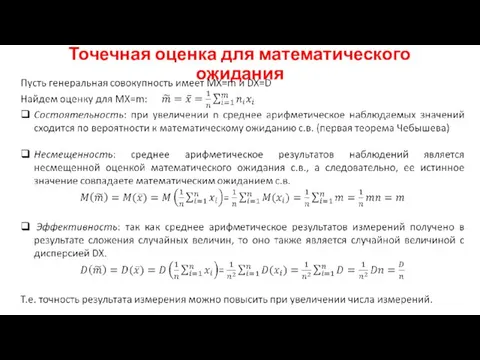

Точечная оценка для математического ожидания

Точечная оценка для математического ожидания

Точечная оценка для дисперсии

Точечная оценка для дисперсии

Точечная оценка для среднего квадратического отклонения

Точечная оценка для среднего квадратического отклонения

Доверительный интервал для математического ожидания

Доверительный интервал для математического ожидания

Предмет, метод и место истории государства и права России в системе юридических наук. (Тема 1)

Предмет, метод и место истории государства и права России в системе юридических наук. (Тема 1) Население Африки

Население Африки Сексуалды мәдениет. Денсаулығында ақауы бар индивидтерді тұлға түрінде гигеналық және жыныстық тәрбиелеу әлеуметтік үрдіс

Сексуалды мәдениет. Денсаулығында ақауы бар индивидтерді тұлға түрінде гигеналық және жыныстық тәрбиелеу әлеуметтік үрдіс Методика обучения пространственно-объемным видам искусства

Методика обучения пространственно-объемным видам искусства Швейцарский лингвист Фердинанд де Соссюр ( 26 ноября 1857, Женева — 22 февраля 1913)

Швейцарский лингвист Фердинанд де Соссюр ( 26 ноября 1857, Женева — 22 февраля 1913) Показательные неравенства

Показательные неравенства Продукты, насыщенные жирами.

Продукты, насыщенные жирами. Презентация Грибы. Споровые растения

Презентация Грибы. Споровые растения Надзор за деятельностью саморегулируемых организаций оценщиков

Надзор за деятельностью саморегулируемых организаций оценщиков Перевод учета со стороны 6кВ на 150 кВ Подстанция М-14 на ПАО Запорожсталь в 2018 году

Перевод учета со стороны 6кВ на 150 кВ Подстанция М-14 на ПАО Запорожсталь в 2018 году Вектор. Понятие вектора, длина вектора, коллинеарные векторы, равные векторы, откладывание вектора

Вектор. Понятие вектора, длина вектора, коллинеарные векторы, равные векторы, откладывание вектора Утраченные храмы и монастыри Твери

Утраченные храмы и монастыри Твери Достопримечательности Санкт-Петербурга

Достопримечательности Санкт-Петербурга Мюзикл и его особенности

Мюзикл и его особенности Технологическая прочность сварных соединений и методы ее повышения

Технологическая прочность сварных соединений и методы ее повышения Доказательства и доказывание в уголовном процессе. (Тема 3)

Доказательства и доказывание в уголовном процессе. (Тема 3) Процессы адаптации. Регенерация. Заживление ран

Процессы адаптации. Регенерация. Заживление ран Культура России во второй половине 19 века

Культура России во второй половине 19 века тренажер по математике Порядок действий

тренажер по математике Порядок действий Ways of traveling to London

Ways of traveling to London презентация Нагайцева Петра к докладу

презентация Нагайцева Петра к докладу Подземные воды. 6 класс

Подземные воды. 6 класс Анализ содержания программ лагерей с дневным пребыванием детей, актуальные вопросы подготовки программ на летний период

Анализ содержания программ лагерей с дневным пребыванием детей, актуальные вопросы подготовки программ на летний период Формирование УУД на уроках химии

Формирование УУД на уроках химии Город Челябинск

Город Челябинск Я - избиратель, я - патриот

Я - избиратель, я - патриот родительское собрание совместно с детьми в 1 классе

родительское собрание совместно с детьми в 1 классе Жедел бүйрек жетіспеушілігі

Жедел бүйрек жетіспеушілігі