- Математическое обеспечение финансовых решений. Финансовые инструменты

Содержание

- 2. Тема1. Финансовые инструменты. 1.1. Процентные вычисления. Простые и сложные проценты. 1.2.Потоки платежей. Рента. 1.3.Облигация. Дюрация. 1.4.

- 3. Заключая финансово-экономические сделки, договаривающиеся стороны оговаривают определенные условия, изменение которых сопряжены с выгодой для одной стороны

- 4. Время как фактор в финансовых расчетах. Учет фактора времени обусловлен неравноценностью денег. Равные по абсолютной величине

- 5. ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ 1.P– первоначальная сумма долга или современная (текущая) стоимость (PV- present value); )

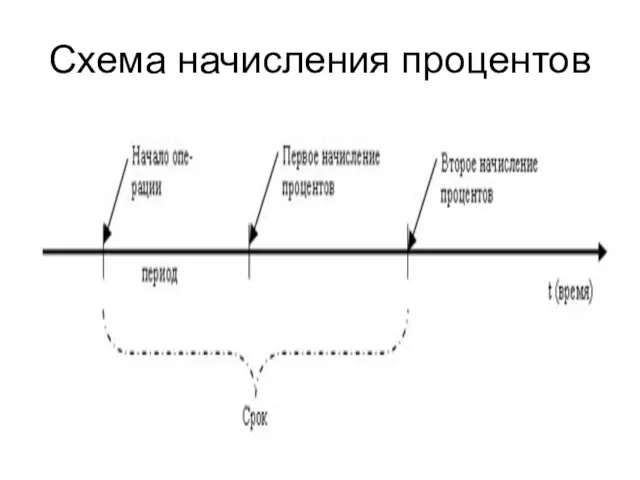

- 6. Схема начисления процентов

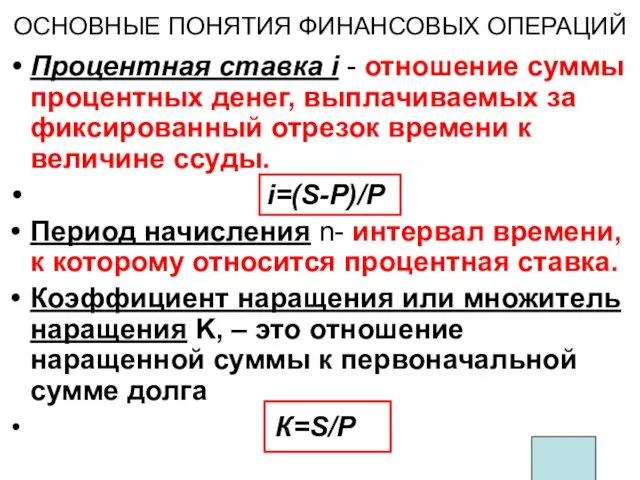

- 7. ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ Процентная ставка i - отношение суммы процентных денег, выплачиваемых за фиксированный отрезок

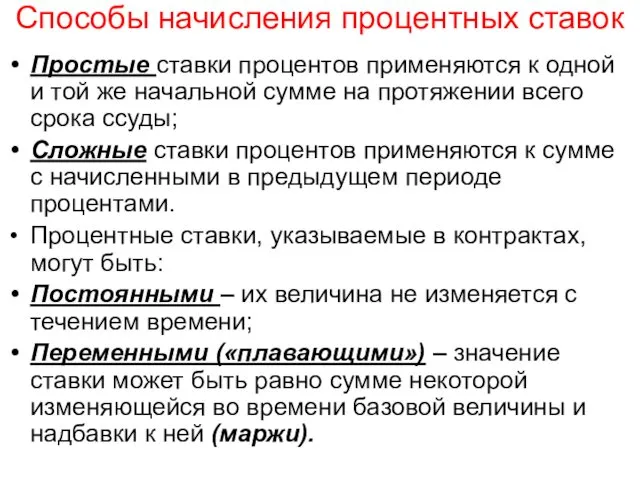

- 8. Способы начисления процентных ставок Простые ставки процентов применяются к одной и той же начальной сумме на

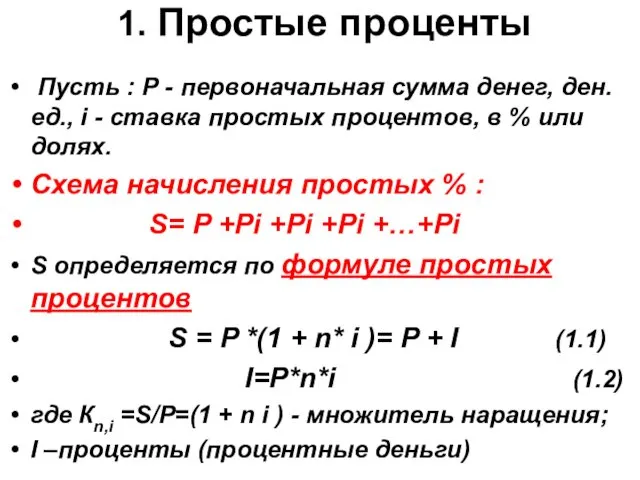

- 9. 1. Простые проценты Пусть : Р - первоначальная сумма денег, ден. ед., i - ставка простых

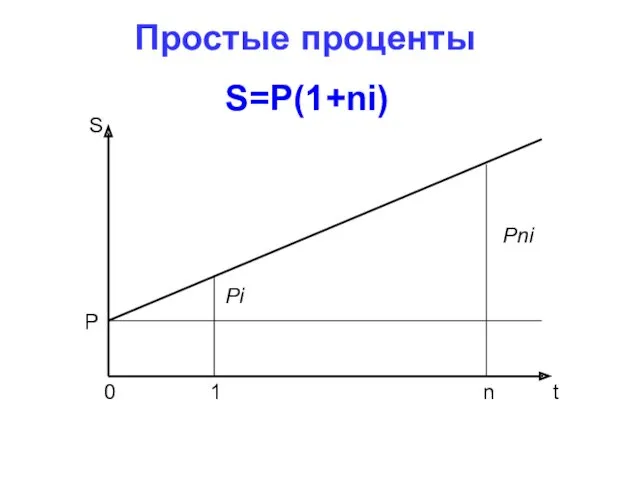

- 10. Простые проценты S=P(1+ni)

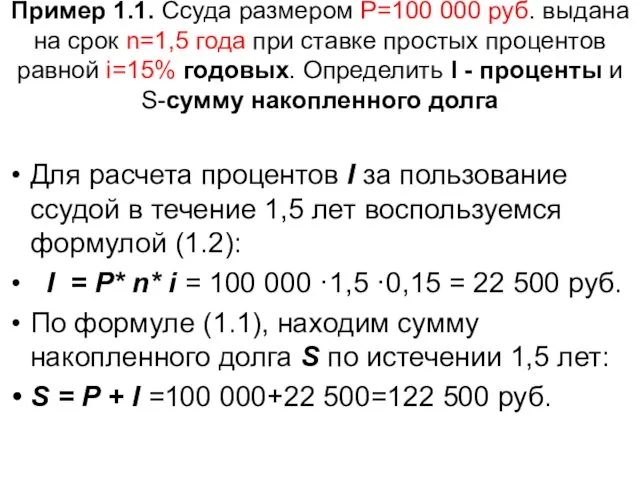

- 11. Пример 1.1. Ссуда размером P=100 000 руб. выдана на срок n=1,5 года при ставке простых процентов

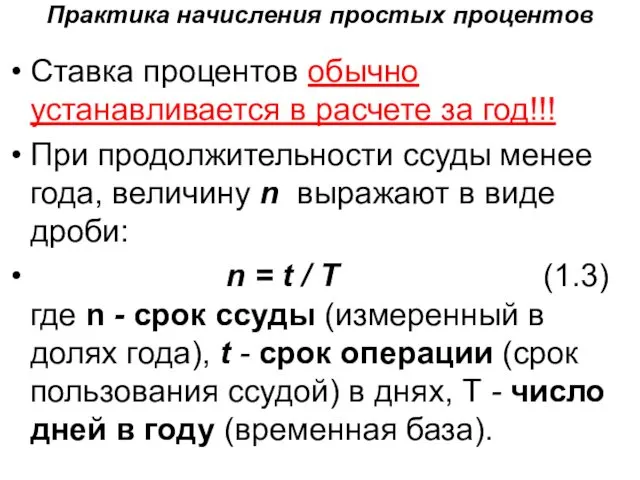

- 12. Практика начисления простых процентов Ставка процентов обычно устанавливается в расчете за год!!! При продолжительности ссуды менее

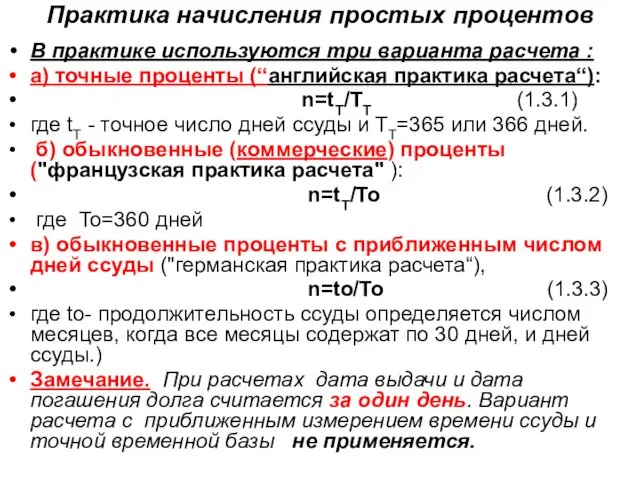

- 13. Практика начисления простых процентов В практике используются три варианта расчета : а) точные проценты (“английская практика

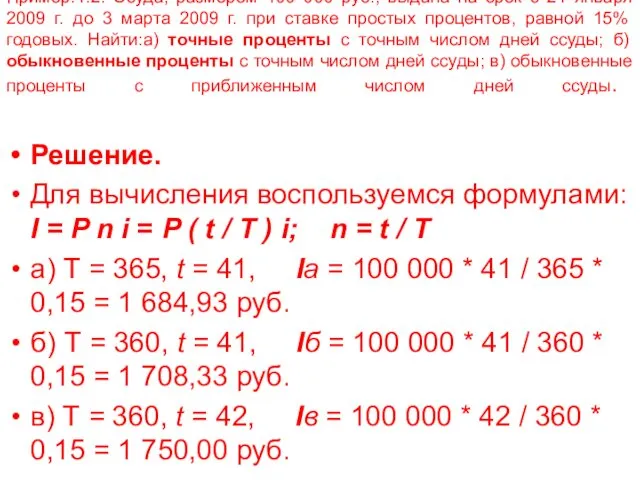

- 14. Пример.1.2. Ссуда, размером 100 000 руб., выдана на срок с 21 января 2009 г. до 3

- 16. Дисконтирование и учет по простым ставкам В практике финансовых вычислений часто приходится решать задачу, обратную наращению

- 17. Математическое дисконтирование Математическое дисконтирование- решение задачи, обратной наращению первоначальной ссуды. Если в прямой задаче рассчитывается наращенная

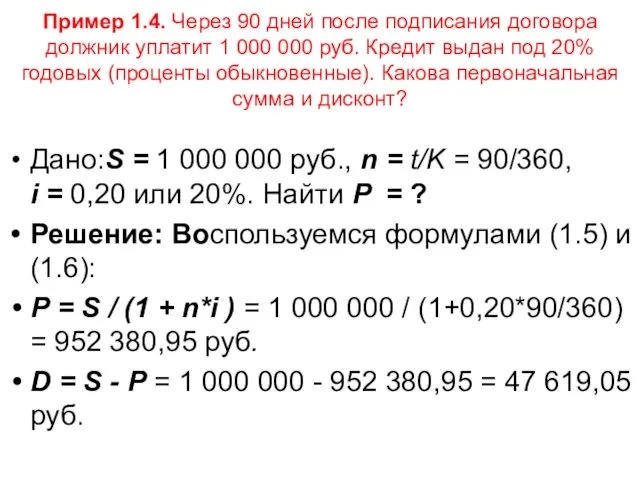

- 18. Пример 1.4. Через 90 дней после подписания договора должник уплатит 1 000 000 руб. Кредит выдан

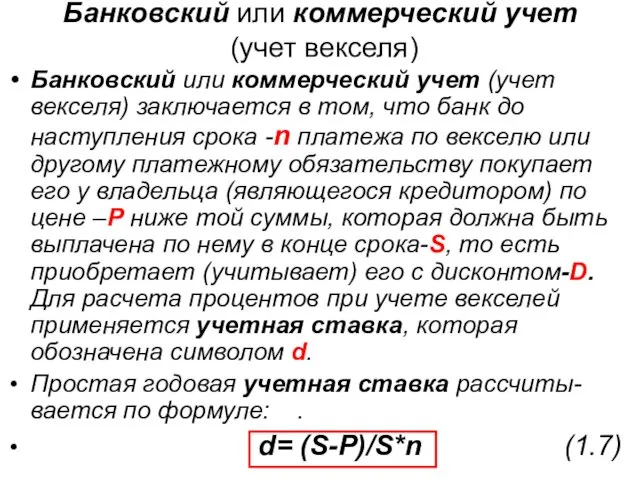

- 19. Банковский или коммерческий учет (учет векселя) Банковский или коммерческий учет (учет векселя) заключается в том, что

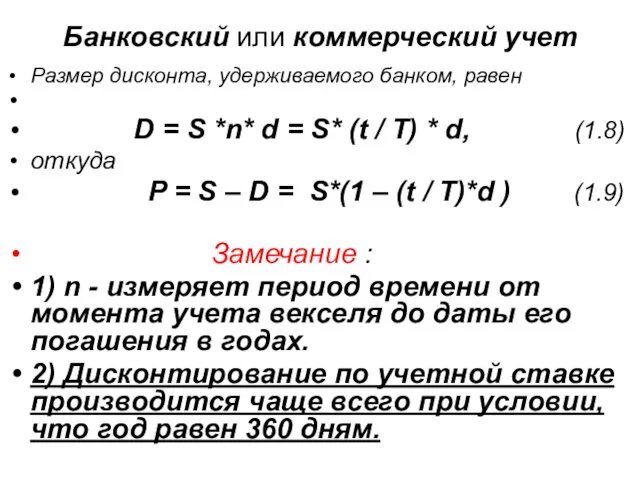

- 20. Банковский или коммерческий учет Размер дисконта, удерживаемого банком, равен D = S *n* d = S*

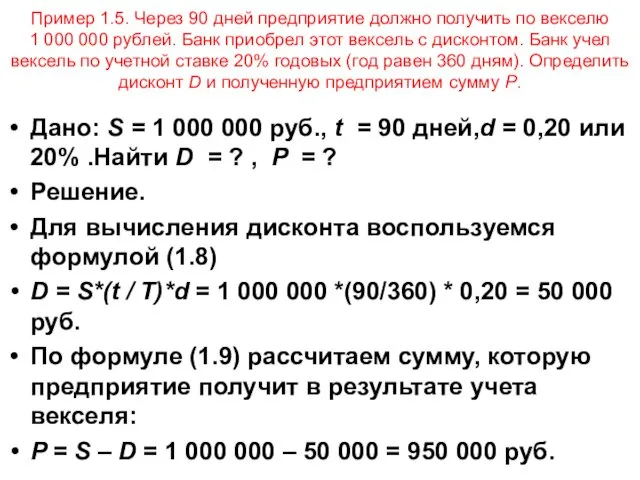

- 21. Пример 1.5. Через 90 дней предприятие должно получить по векселю 1 000 000 рублей. Банк приобрел

- 22. 2. Сложные проценты Сложные проценты применяются в долгосрочных финансово-кредитных операциях (сроком более 1 года), если проценты

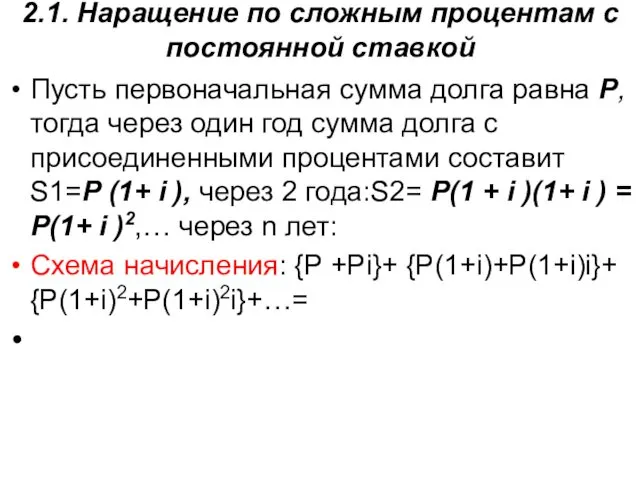

- 23. 2.1. Наращение по сложным процентам с постоянной ставкой Пусть первоначальная сумма долга равна Р, тогда через

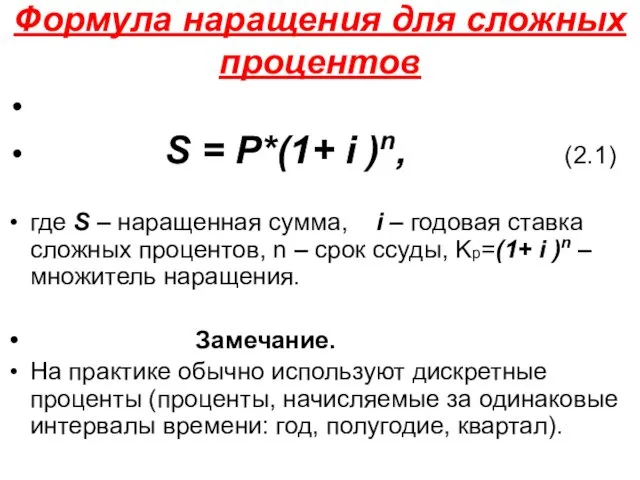

- 24. Формула наращения для сложных процентов S = Р*(1+ i )n, (2.1) где S – наращенная сумма,

- 25. Зависимость S от времени-n: 1-простые % и 2-сложные %. 2 1

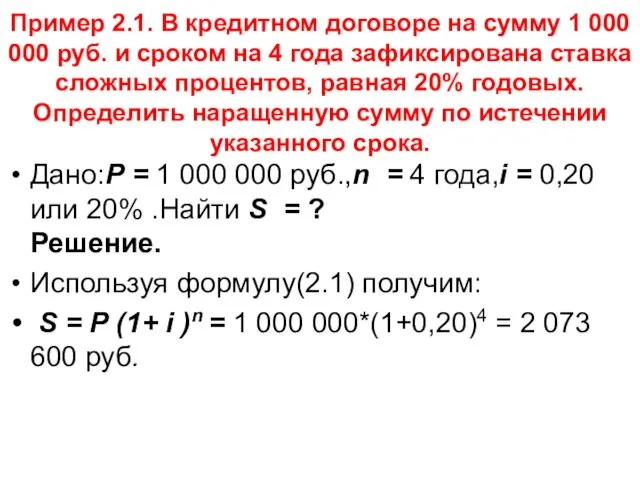

- 26. Пример 2.1. В кредитном договоре на сумму 1 000 000 руб. и сроком на 4 года

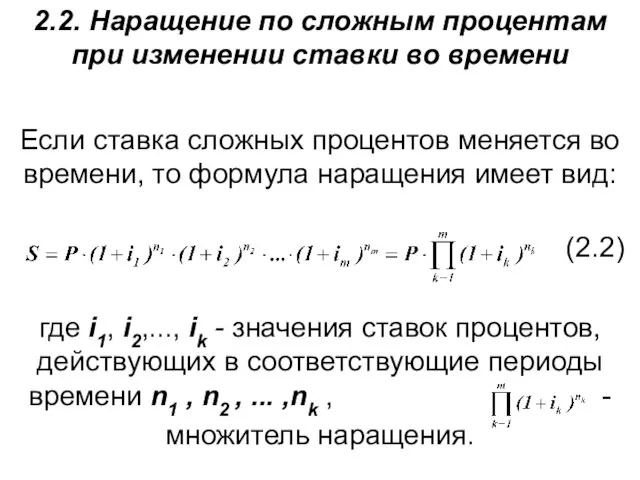

- 27. 2.2. Наращение по сложным процентам при изменении ставки во времени Если ставка сложных процентов меняется во

- 28. Номинальная ставка процентов Пусть годовая ставка сложных процентов равна j, а число периодов начисления в году

- 29. Пример 2.3. Ссуда 20 000 000 руб. предоставлена на 28 месяцев под сложные проценты 18% годовых.

- 30. Эффективная ставка Эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат, что

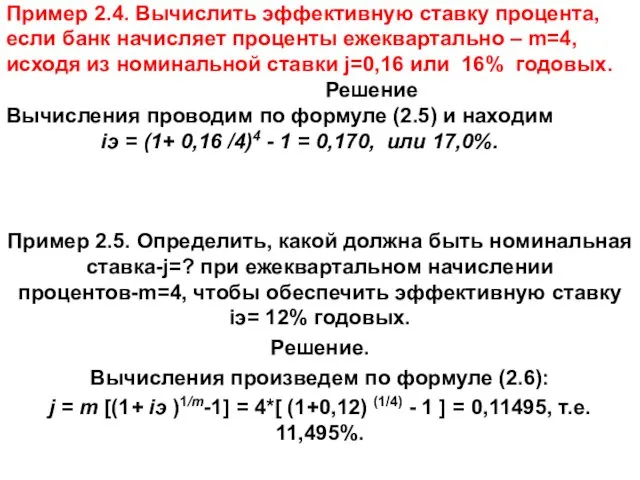

- 31. Пример 2.4. Вычислить эффективную ставку процента, если банк начисляет проценты ежеквартально – m=4, исходя из номинальной

- 32. Дисконтирование по сложной ставке % Определение. Величина Р полученная дисконтированием S, называется современной (текущей) стоимостью, или

- 33. Пример 2.5. Через 5 лет предприятию будет выплачена сумма 1 000 000 руб. Определить его современную

- 34. Банковский учет. Дисконтирование по сложной учетной ставке осуществляется по формуле: Р = S(1 – dсл )n

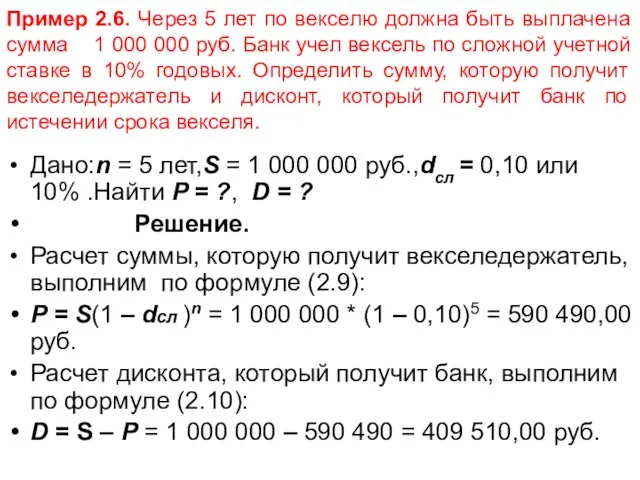

- 35. Пример 2.6. Через 5 лет по векселю должна быть выплачена сумма 1 000 000 руб. Банк

- 36. Непрерывное начисление процентов Непрерывное начисление процентов исполь-зуется при анализе сложных финансовых задач, например, обоснование и выбор

- 37. Пример . Кредит в размере на 100 тыс. долларов получен сроком на 3 года под 8%

- 38. ДОХОДНОСТЬ Доходность — это относительный показатель, который говорит о том, какой процент приносит рубль инвестированных средств

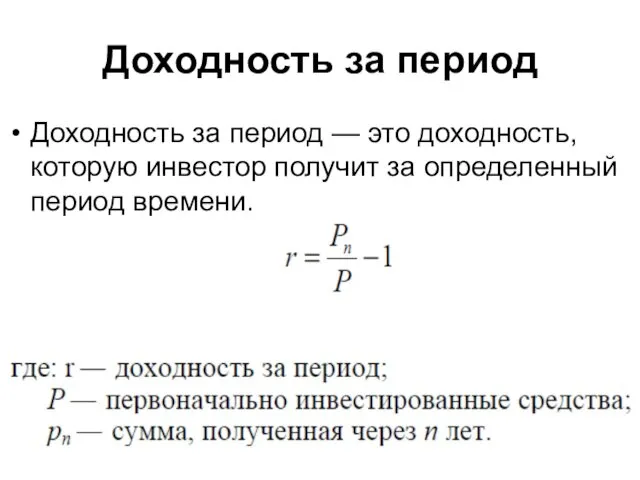

- 39. Доходность за период Доходность за период — это доходность, которую инвестор получит за определенный период времени.

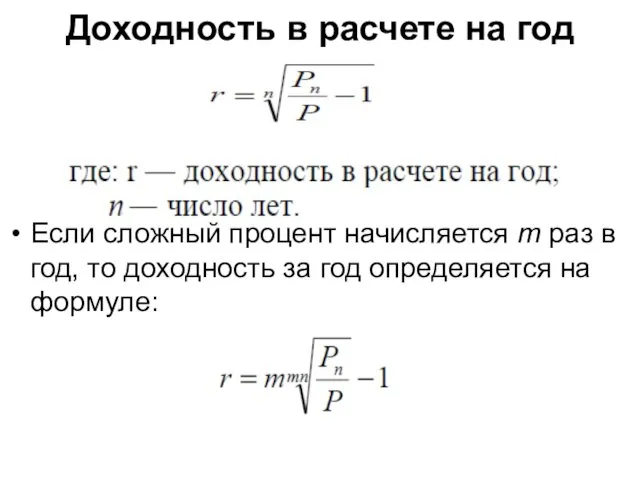

- 40. Доходность в расчете на год Если сложный процент начисляется т раз в год, то доходность за

- 43. Скачать презентацию

Тема1. Финансовые инструменты.

1.1. Процентные вычисления.

Простые и сложные проценты.

1.2.Потоки платежей. Рента.

1.3.Облигация.

Тема1. Финансовые инструменты.

1.1. Процентные вычисления.

Простые и сложные проценты.

1.2.Потоки платежей. Рента.

1.3.Облигация.

Заключая финансово-экономические сделки, договаривающиеся стороны оговаривают определенные условия, изменение которых сопряжены

Заключая финансово-экономические сделки, договаривающиеся стороны оговаривают определенные условия, изменение которых сопряжены

Время как фактор в финансовых расчетах.

Учет фактора времени обусловлен неравноценностью

Время как фактор в финансовых расчетах.

Учет фактора времени обусловлен неравноценностью

ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ

1.P– первоначальная сумма долга или современная (текущая)

ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ

1.P– первоначальная сумма долга или современная (текущая)

Схема начисления процентов

Схема начисления процентов

ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ

Процентная ставка i - отношение суммы процентных

ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВЫХ ОПЕРАЦИЙ

Процентная ставка i - отношение суммы процентных

Способы начисления процентных ставок

Простые ставки процентов применяются к одной и той

Способы начисления процентных ставок

Простые ставки процентов применяются к одной и той

1. Простые проценты

Пусть : Р - первоначальная сумма

1. Простые проценты

Пусть : Р - первоначальная сумма

Простые проценты

S=P(1+ni)

Простые проценты

S=P(1+ni)

Пример 1.1. Ссуда размером P=100 000 руб. выдана на срок n=1,5

Пример 1.1. Ссуда размером P=100 000 руб. выдана на срок n=1,5

Практика начисления простых процентов

Ставка процентов обычно устанавливается в расчете за год!!!

Практика начисления простых процентов

Ставка процентов обычно устанавливается в расчете за год!!!

Практика начисления простых процентов

В практике используются три варианта расчета :

а) точные

Практика начисления простых процентов

В практике используются три варианта расчета :

а) точные

Пример.1.2. Ссуда, размером 100 000 руб., выдана на срок с 21

Пример.1.2. Ссуда, размером 100 000 руб., выдана на срок с 21

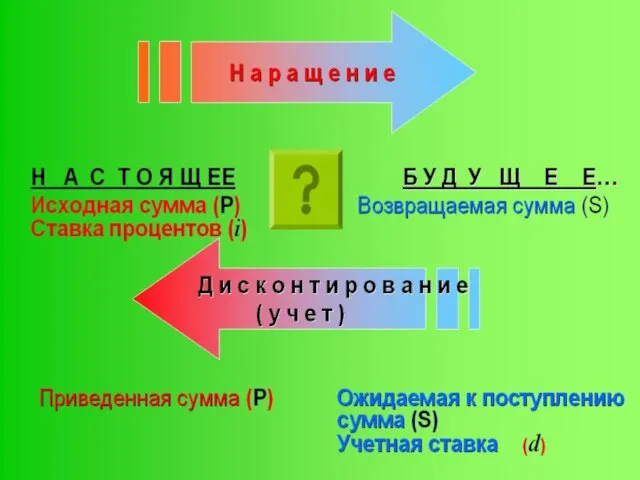

Дисконтирование и учет по простым ставкам

В практике финансовых вычислений часто приходится

Дисконтирование и учет по простым ставкам

В практике финансовых вычислений часто приходится

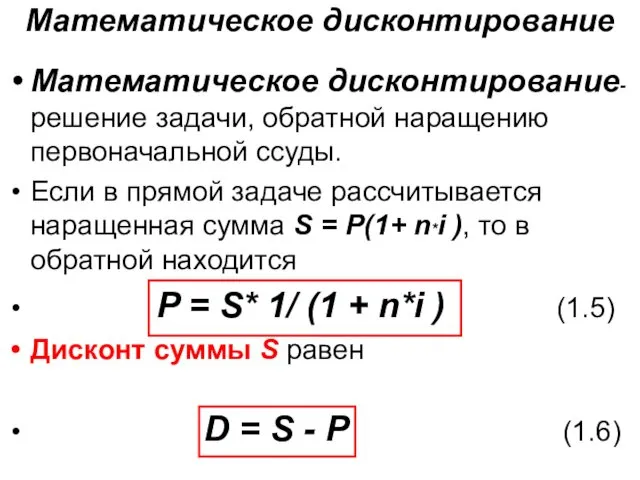

Математическое дисконтирование

Математическое дисконтирование- решение задачи, обратной наращению первоначальной ссуды.

Если в

Математическое дисконтирование

Математическое дисконтирование- решение задачи, обратной наращению первоначальной ссуды.

Если в

Пример 1.4. Через 90 дней после подписания договора должник уплатит 1

Пример 1.4. Через 90 дней после подписания договора должник уплатит 1

Банковский или коммерческий учет

(учет векселя)

Банковский или коммерческий учет (учет векселя)

Банковский или коммерческий учет

(учет векселя)

Банковский или коммерческий учет (учет векселя)

Банковский или коммерческий учет

Размер дисконта, удерживаемого банком, равен

D = S *n*

Банковский или коммерческий учет

Размер дисконта, удерживаемого банком, равен

D = S *n*

Пример 1.5. Через 90 дней предприятие должно получить по векселю

1

Пример 1.5. Через 90 дней предприятие должно получить по векселю 1

2. Сложные проценты

Сложные проценты применяются в долгосрочных финансово-кредитных операциях (сроком более

2. Сложные проценты

Сложные проценты применяются в долгосрочных финансово-кредитных операциях (сроком более

2.1. Наращение по сложным процентам с постоянной ставкой

Пусть первоначальная сумма долга

2.1. Наращение по сложным процентам с постоянной ставкой

Пусть первоначальная сумма долга

Формула наращения для сложных процентов

S = Р*(1+ i )n,

Формула наращения для сложных процентов

S = Р*(1+ i )n,

Зависимость S от времени-n: 1-простые % и 2-сложные %.

2

1

Зависимость S от времени-n: 1-простые % и 2-сложные %.

2

1

Пример 2.1. В кредитном договоре на сумму 1 000 000 руб.

Пример 2.1. В кредитном договоре на сумму 1 000 000 руб.

2.2. Наращение по сложным процентам при изменении ставки во времени

Если ставка

2.2. Наращение по сложным процентам при изменении ставки во времени

Если ставка

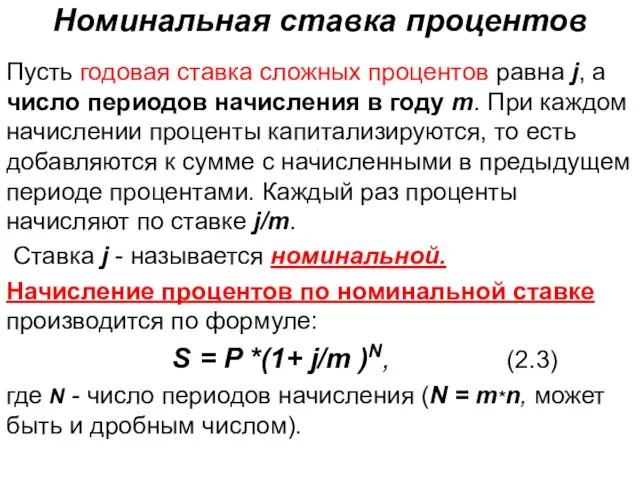

Номинальная ставка процентов

Пусть годовая ставка сложных процентов равна j, а число

Номинальная ставка процентов

Пусть годовая ставка сложных процентов равна j, а число

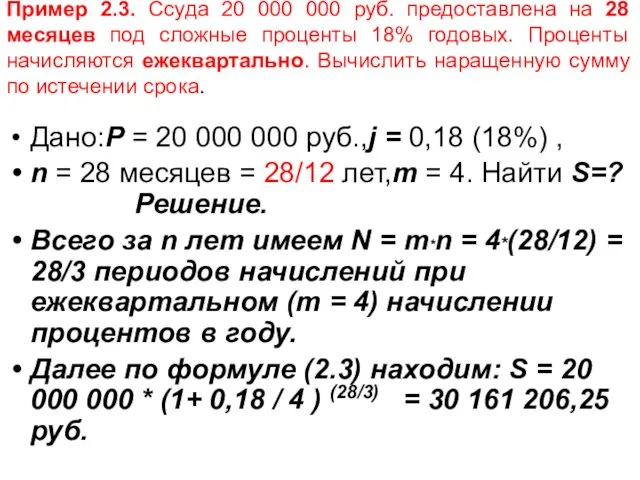

Пример 2.3. Ссуда 20 000 000 руб. предоставлена на 28 месяцев

Пример 2.3. Ссуда 20 000 000 руб. предоставлена на 28 месяцев

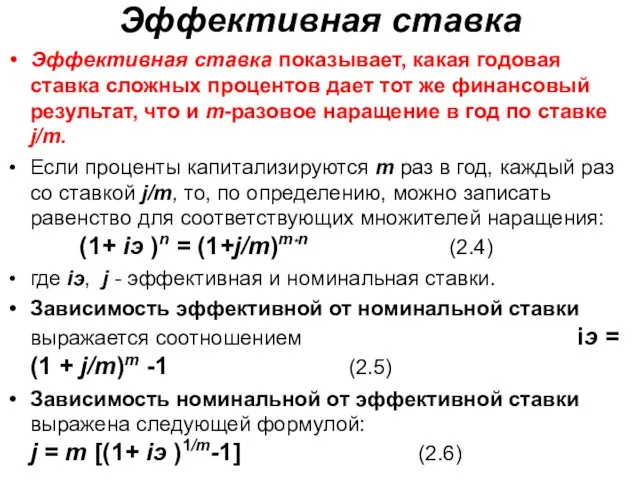

Эффективная ставка

Эффективная ставка показывает, какая годовая ставка сложных процентов дает

Эффективная ставка

Эффективная ставка показывает, какая годовая ставка сложных процентов дает

Пример 2.4. Вычислить эффективную ставку процента, если банк начисляет проценты ежеквартально

Пример 2.4. Вычислить эффективную ставку процента, если банк начисляет проценты ежеквартально

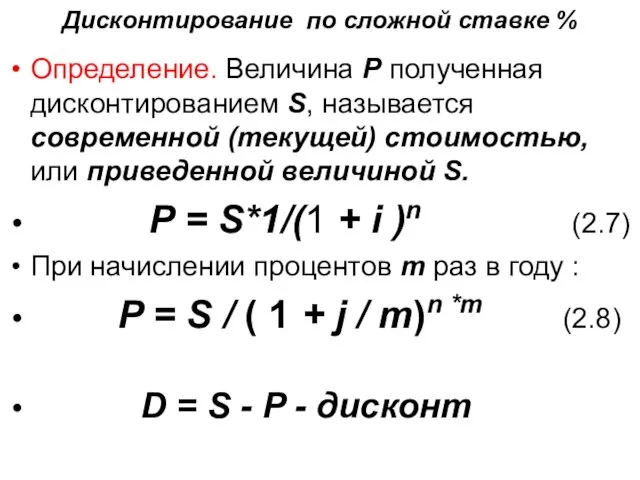

Дисконтирование по сложной ставке %

Определение. Величина Р полученная дисконтированием S, называется

Дисконтирование по сложной ставке %

Определение. Величина Р полученная дисконтированием S, называется

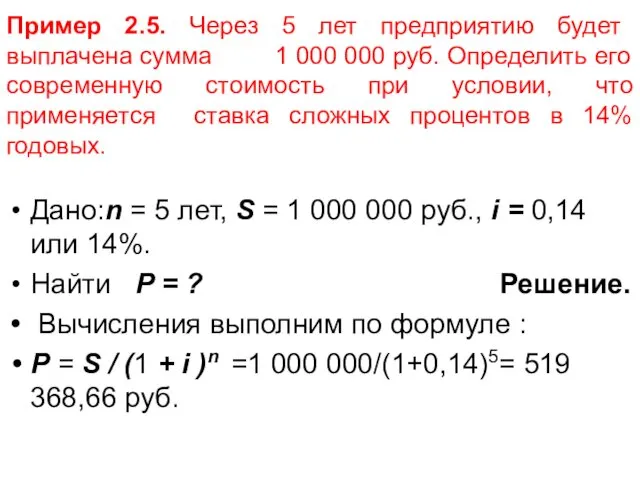

Пример 2.5. Через 5 лет предприятию будет выплачена сумма 1 000

Пример 2.5. Через 5 лет предприятию будет выплачена сумма 1 000

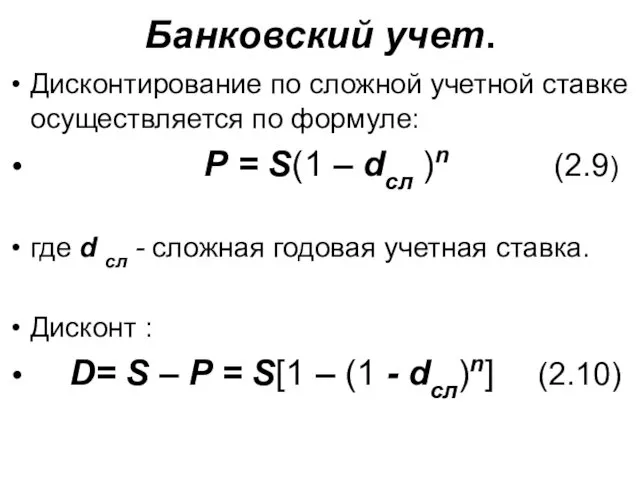

Банковский учет.

Дисконтирование по сложной учетной ставке осуществляется по формуле:

Р

Банковский учет.

Дисконтирование по сложной учетной ставке осуществляется по формуле:

Р

Пример 2.6. Через 5 лет по векселю должна быть выплачена сумма

Пример 2.6. Через 5 лет по векселю должна быть выплачена сумма

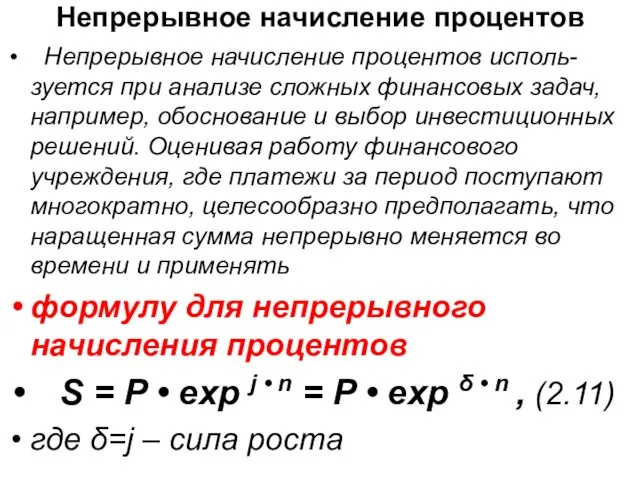

Непрерывное начисление процентов

Непрерывное начисление процентов исполь-зуется при анализе сложных финансовых

Непрерывное начисление процентов

Непрерывное начисление процентов исполь-зуется при анализе сложных финансовых

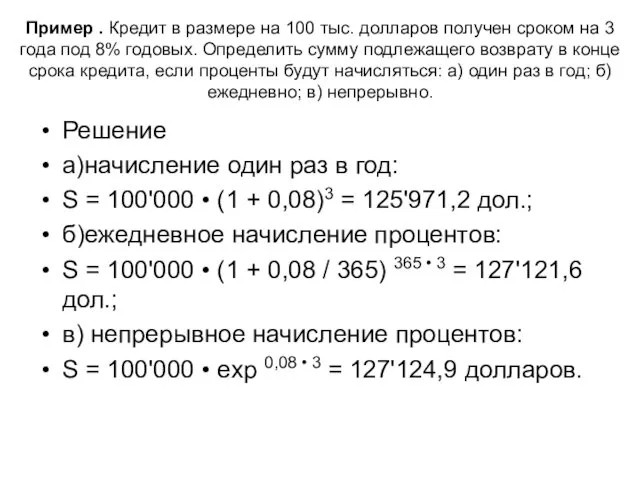

Пример . Кредит в размере на 100 тыс. долларов получен сроком

Пример . Кредит в размере на 100 тыс. долларов получен сроком

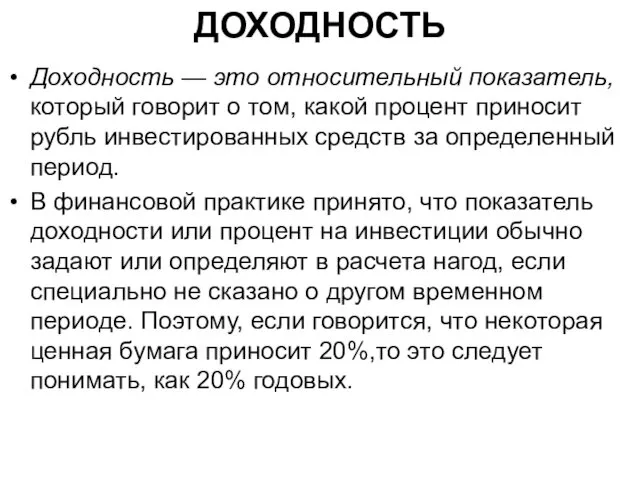

ДОХОДНОСТЬ

Доходность — это относительный показатель, который говорит о том, какой процент

ДОХОДНОСТЬ

Доходность — это относительный показатель, который говорит о том, какой процент

Доходность за период

Доходность за период — это доходность, которую инвестор получит

Доходность за период

Доходность за период — это доходность, которую инвестор получит

Доходность в расчете на год

Если сложный процент начисляется т раз в

Доходность в расчете на год

Если сложный процент начисляется т раз в

Теорема Остроградского-Гаусса

Теорема Остроградского-Гаусса Изменение состава и свойств атмосферы

Изменение состава и свойств атмосферы Цифровая фотография и видео

Цифровая фотография и видео Урок – игра Клеточное строение растение

Урок – игра Клеточное строение растение Коррупционные правонарушения в системе государственного управления

Коррупционные правонарушения в системе государственного управления Электронные деловые коммуникации

Электронные деловые коммуникации Моделирование при решении текстовых задач

Моделирование при решении текстовых задач How to behave if you are a guest in Russia

How to behave if you are a guest in Russia Топливно-энергетический комплекс мира.

Топливно-энергетический комплекс мира. Блокированные дома. Типы блокировок, примеры в практике проектирования и строительства

Блокированные дома. Типы блокировок, примеры в практике проектирования и строительства Международные валютные отношения

Международные валютные отношения Концепция планировочного развития территории КУРТ 9, 9.1, 17 Московская область, г.о. Люберцы, г.п. Красково

Концепция планировочного развития территории КУРТ 9, 9.1, 17 Московская область, г.о. Люберцы, г.п. Красково Санитарно-гигиенические условия обеспечения учебного процесса

Санитарно-гигиенические условия обеспечения учебного процесса Театральный и музыкальный Петербург

Театральный и музыкальный Петербург Шустрый Зайчик

Шустрый Зайчик Внутреннее строение земли

Внутреннее строение земли Советский тыл в годы войны

Советский тыл в годы войны Задачи на построение треугольника. Урок геометрии в 7 классе

Задачи на построение треугольника. Урок геометрии в 7 классе Цунами — длинные и высокие волны, порождаемые мощным воздействием на всю толщу воды в океане или другом водоёме

Цунами — длинные и высокие волны, порождаемые мощным воздействием на всю толщу воды в океане или другом водоёме Моделирование различных сторон подготовленности спортсмена

Моделирование различных сторон подготовленности спортсмена 20231101_proishozhdenie_imen_i_familiy

20231101_proishozhdenie_imen_i_familiy Наука о веществах, их свойствах и превращениях. (учитель химии И. С. Кургак) Форматирование документов в текстовом редакторе Word. (учитель информатики А. В. Луданова)

Наука о веществах, их свойствах и превращениях. (учитель химии И. С. Кургак) Форматирование документов в текстовом редакторе Word. (учитель информатики А. В. Луданова) Работа с клиентами, как составляющая имиджа компании Омскэлектро

Работа с клиентами, как составляющая имиджа компании Омскэлектро Сочинение по данному началу. Моё утро

Сочинение по данному началу. Моё утро Формирование миссии и стратегических целей. Тема 3

Формирование миссии и стратегических целей. Тема 3 Югославія у 20-30-х роках ХХ ст

Югославія у 20-30-х роках ХХ ст Медико-биологические и социальные основы здоровья

Медико-биологические и социальные основы здоровья Религия как историческое социокультурное явление. (лекция1)

Религия как историческое социокультурное явление. (лекция1)