- Страховая защита личного финансового плана

Содержание

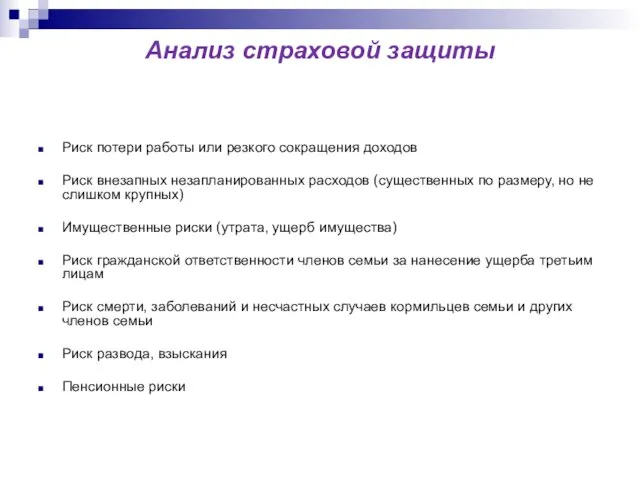

- 2. Анализ страховой защиты Риск потери работы или резкого сокращения доходов Риск внезапных незапланированных расходов (существенных по

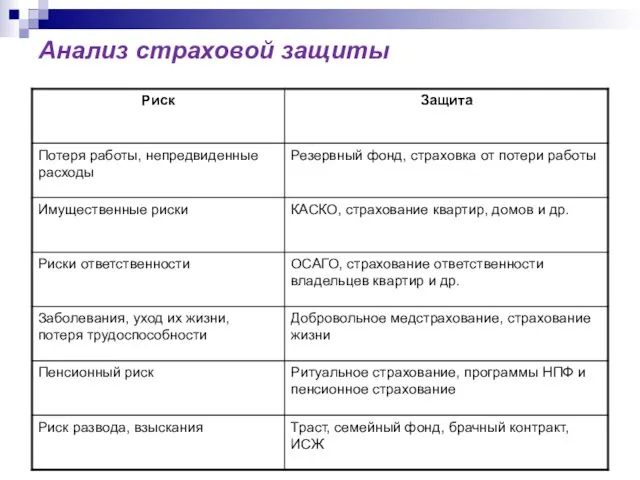

- 3. Анализ страховой защиты

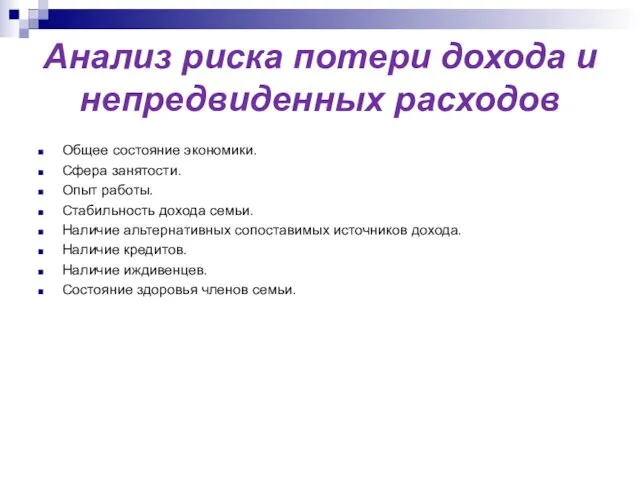

- 4. Анализ риска потери дохода и непредвиденных расходов Общее состояние экономики. Сфера занятости. Опыт работы. Стабильность дохода

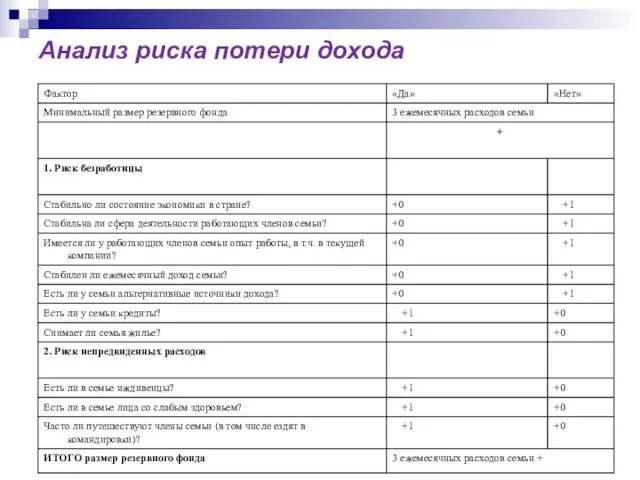

- 5. Анализ риска потери дохода

- 6. Страховка от потери работы Стоимость 1-3% от страховой суммы (Уралсиб жизнь, Согласие). Чаще всего – 0,8-5%

- 7. Анализ имущественных рисков дома, дачи, коттеджи, гаражи квартиры, комнаты и т.д. мебель и предметы внутреннего оборудования

- 8. Анализ имущественных рисков Ущерб по причине внешних воздействий взрыв, повреждения водой, механические повреждения, стихийные бедствия, противоправные

- 9. Анализ имущественных рисков Утрата/ущерб в отношении квартиры, дома и т.д. у вас нет существенных накоплений, которых

- 10. Анализ рисков гражданской ответственности Ответственность автотранспорт – ОСАГО, ДСАГО Ответственность по имуществу, катерам, яхтам Ответственность по

- 11. Анализ рисков ответственности ОСАГО недостаточно Частые поездки Есть соседи В доме не перекрывается стояк с водой,

- 12. Анализ рисков по здоровью Детям Беременным женщинам Взрослым людям с потребностью в обращении к врачам Пожилым

- 13. Анализ рисков по здоровью ДМС – мелкие расходы, если в год вы тратите на медицину меньше,

- 14. Страхование жизни – крупные расходы Программы страхования жизни бывают накопительные, рисковые и смешанные. Каждая программа подстраивается

- 15. Смерть по любой причине Смерть от несчастного случая Инвалидность по любой причине Инвалидность из-за несчастного случая

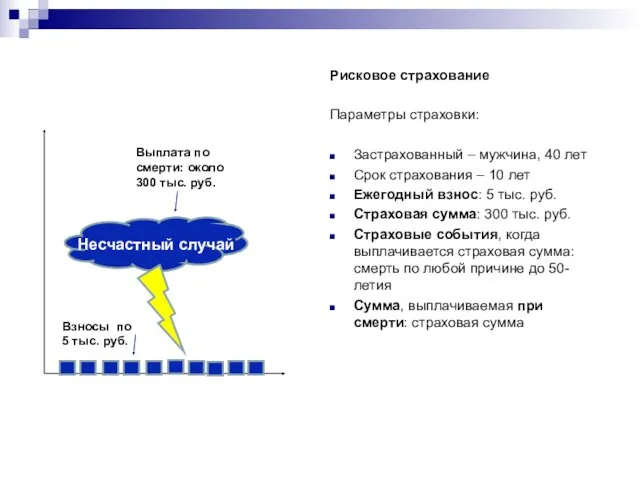

- 16. Рисковое страхование Параметры страховки: Застрахованный – мужчина, 40 лет Срок страхования – 10 лет Ежегодный взнос:

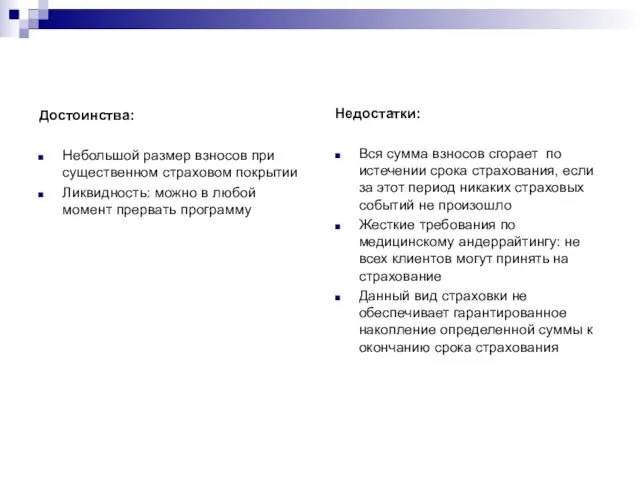

- 17. Достоинства: Небольшой размер взносов при существенном страховом покрытии Ликвидность: можно в любой момент прервать программу Недостатки:

- 18. Накопительное страхование Параметры страховки: Застрахованный – мужчина, 40 лет Срок страхования – 10 лет Ежегодный взнос:

- 19. Достоинства: Гарантированное накопление определенной суммы к окончанию срока программы Минимальные требования по медицинскому андеррайтингу Возможность получать

- 20. Смешанное страхование Параметры страховки: Застрахованный – мужчина, 40 лет Срок страхования – 10 лет Ежегодный взнос:

- 21. Достоинства: Гарантированное накопление определенной суммы к окончанию срока программы Возможность получать как разовый платеж, так и

- 22. Смешанное страхование с опцией освобождения от уплаты взносов Параметры страховки: Застрахованный – мужчина, 40 лет Срок

- 23. Страхование без опции освобождения от уплаты взносов Параметры страховки: Застрахованный – мужчина, 40 лет Срок страхования

- 24. Анализ рисков по здоровью Если крупные расходы на серьезное заболевание, инвалидность могут навредить финплану и целям

- 25. Анализ рисков развода, взыскания Траст/семейный фонд Брачный контракт Инвестиционное страхование жизни (unit-linked)

- 26. СТРАХОВАЯ ОБОЛОЧКА ИСЖ Защита 100%. Активы: Индекс РТС Золото Недвижимость США Нефть и др. Вычет 120

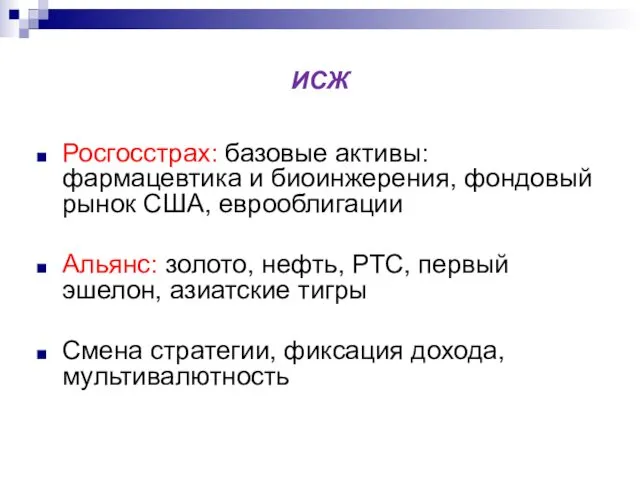

- 27. ИСЖ Росгосстрах: базовые активы: фармацевтика и биоинжерения, фондовый рынок США, еврооблигации Альянс: золото, нефть, РТС, первый

- 28. Регулярный доход ИСЖ от РГС

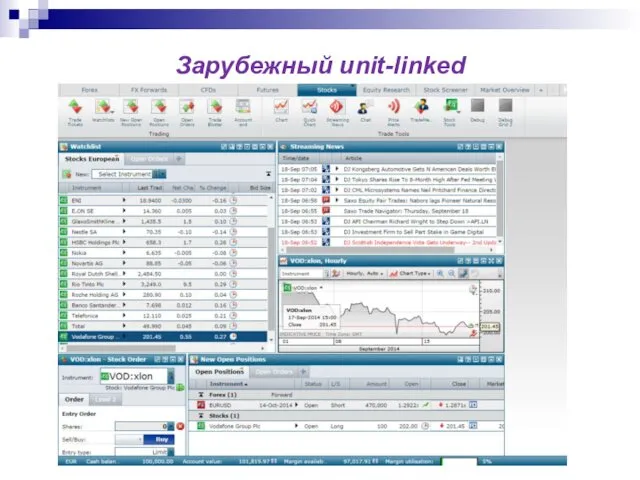

- 29. Зарубежный unit-linked Гарантированная доходность, нет возможности управления (Fortuna) Разовый взнос с нерегулярными пополнениями Регулярные взносы раз

- 30. Зарубежный unit-linked Валюта полиса: чаще всего, USD, EUR, GBP, менять нельзя Регулярный взнос: от 150 долл./мес.

- 31. Зарубежный unit-linked

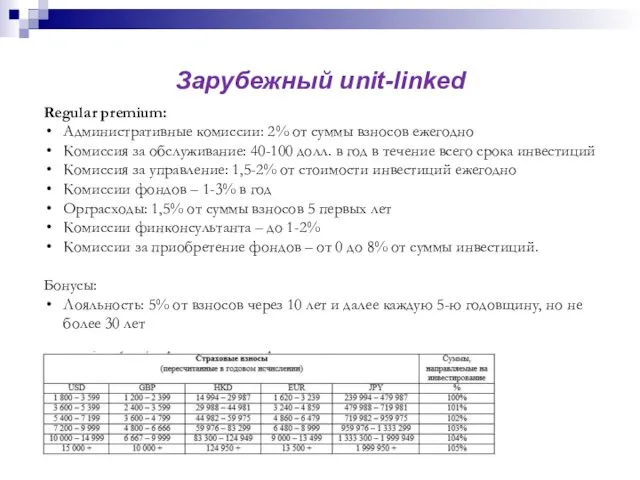

- 32. Зарубежный unit-linked Regular premium: Административные комиссии: 2% от суммы взносов ежегодно Комиссия за обслуживание: 40-100 долл.

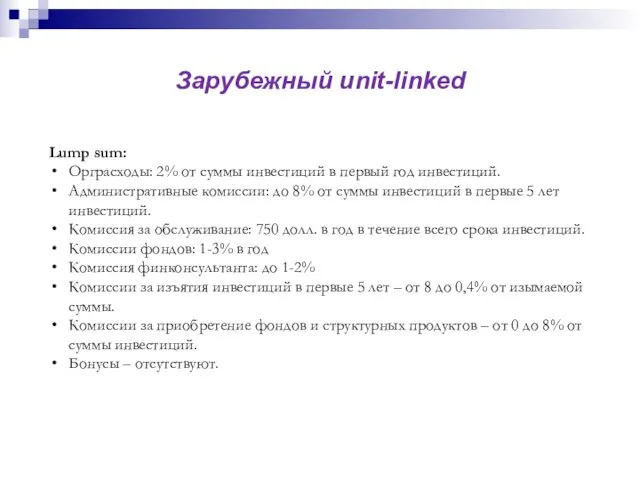

- 33. Зарубежный unit-linked Lump sum: Орграсходы: 2% от суммы инвестиций в первый год инвестиций. Административные комиссии: до

- 34. Пенсионный риск Неожиданно короткая жизни, непредвиденные крупные расходы на похороны Непредвиденно долгая жизнь при невероятно низкой

- 35. Ритуальное страхование

- 36. Ритуальное страхование Ритуальные услуги, оплачиваемые в рамках страховой суммы: выезд ритуального агента; оформление документов, необходимых для

- 37. Ритуальное страхование

- 38. Ритуальное страхование

- 39. Ритуальное страхование

- 40. Ритуальное страхование

- 42. Скачать презентацию

Анализ страховой защиты

Риск потери работы или резкого сокращения доходов

Риск внезапных незапланированных

Анализ страховой защиты

Риск потери работы или резкого сокращения доходов

Риск внезапных незапланированных

Анализ страховой защиты

Анализ страховой защиты

Анализ риска потери дохода и непредвиденных расходов

Общее состояние экономики.

Сфера занятости.

Анализ риска потери дохода и непредвиденных расходов

Общее состояние экономики.

Сфера занятости.

Анализ риска потери дохода

Анализ риска потери дохода

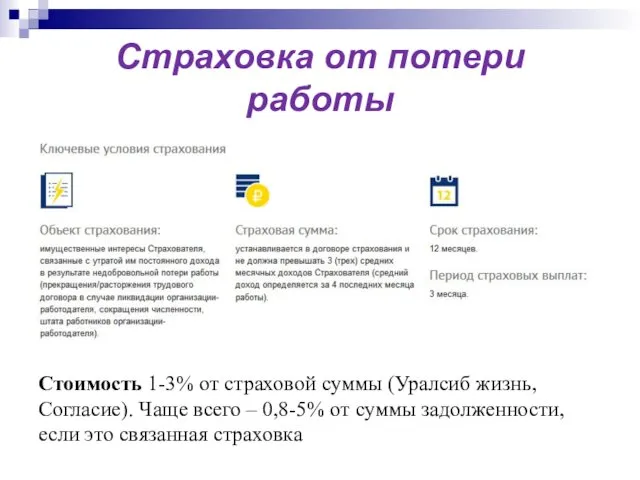

Страховка от потери работы

Стоимость 1-3% от страховой суммы (Уралсиб жизнь, Согласие).

Страховка от потери работы

Стоимость 1-3% от страховой суммы (Уралсиб жизнь, Согласие).

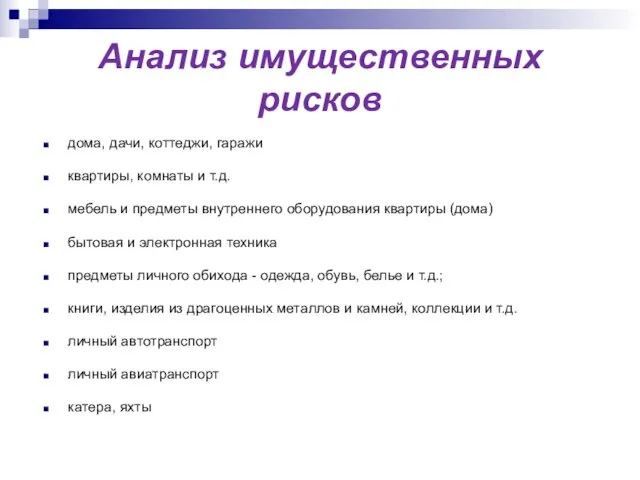

Анализ имущественных рисков

дома, дачи, коттеджи, гаражи

квартиры, комнаты и т.д.

мебель и

Анализ имущественных рисков

дома, дачи, коттеджи, гаражи

квартиры, комнаты и т.д.

мебель и

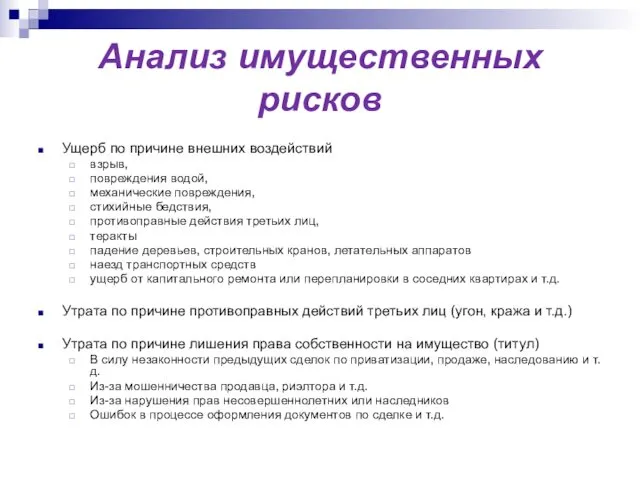

Анализ имущественных рисков

Ущерб по причине внешних воздействий

взрыв,

повреждения водой,

механические

Анализ имущественных рисков

Ущерб по причине внешних воздействий

взрыв,

повреждения водой,

механические

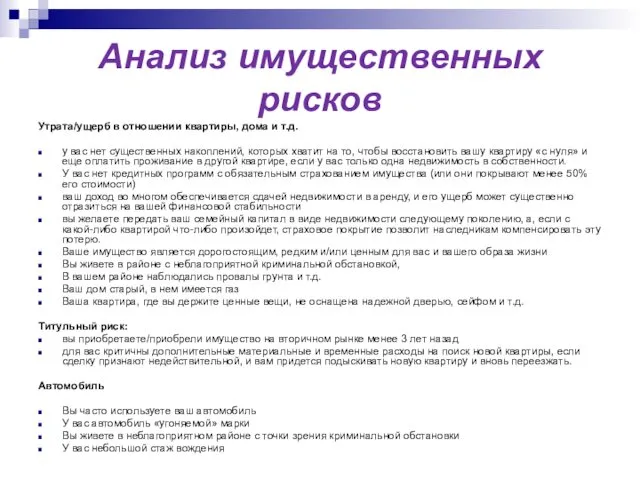

Анализ имущественных рисков

Утрата/ущерб в отношении квартиры, дома и т.д.

у вас нет

Анализ имущественных рисков

Утрата/ущерб в отношении квартиры, дома и т.д.

у вас нет

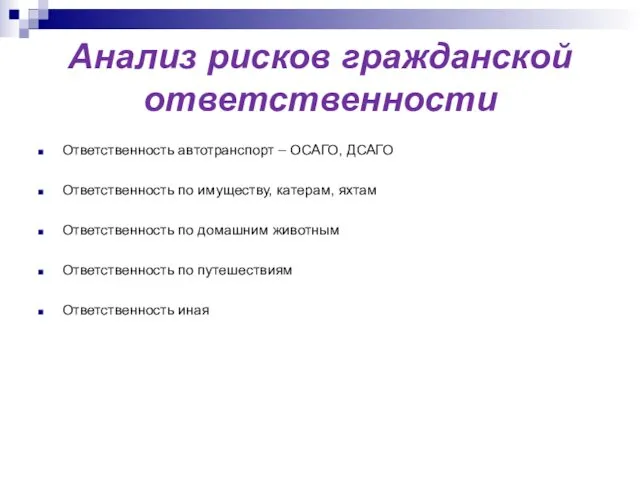

Анализ рисков гражданской ответственности

Ответственность автотранспорт – ОСАГО, ДСАГО

Ответственность по имуществу, катерам,

Анализ рисков гражданской ответственности

Ответственность автотранспорт – ОСАГО, ДСАГО

Ответственность по имуществу, катерам,

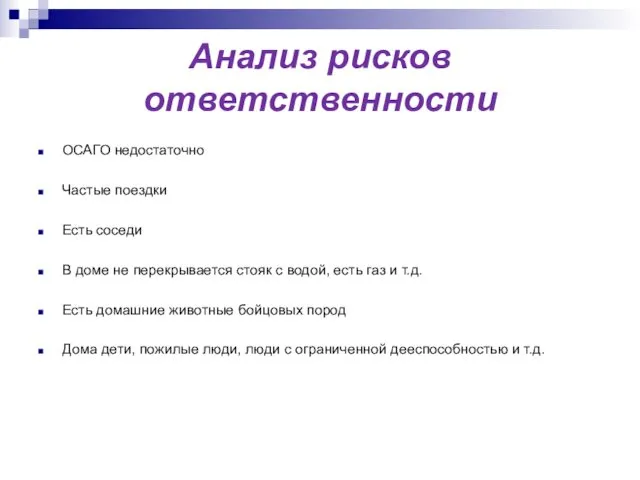

Анализ рисков ответственности

ОСАГО недостаточно

Частые поездки

Есть соседи

В доме не перекрывается стояк с

Анализ рисков ответственности

ОСАГО недостаточно

Частые поездки

Есть соседи

В доме не перекрывается стояк с

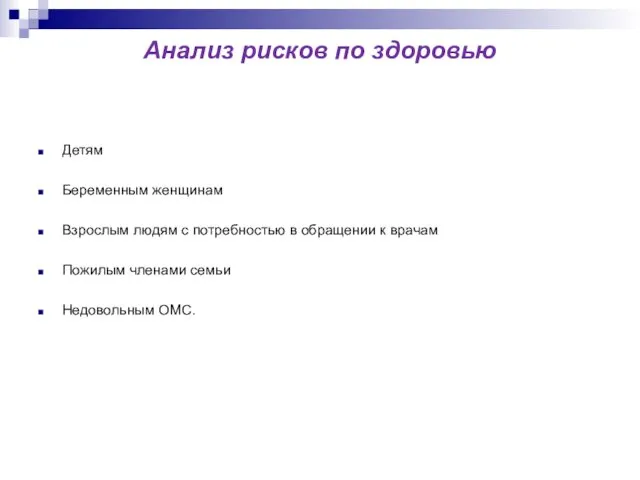

Анализ рисков по здоровью

Детям

Беременным женщинам

Взрослым людям с потребностью в обращении к

Анализ рисков по здоровью

Детям

Беременным женщинам

Взрослым людям с потребностью в обращении к

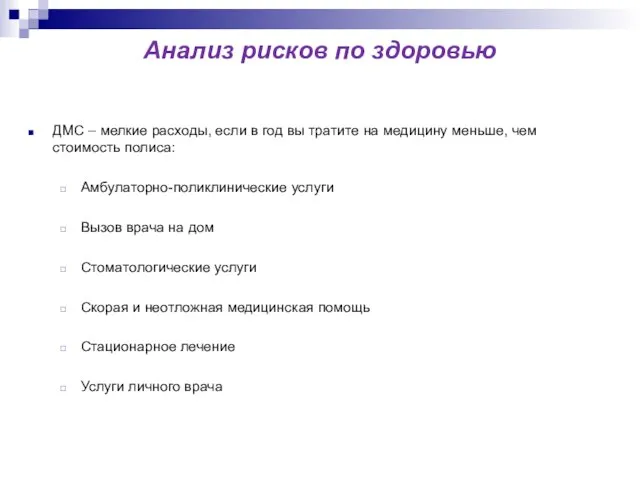

Анализ рисков по здоровью

ДМС – мелкие расходы, если в год вы

Анализ рисков по здоровью

ДМС – мелкие расходы, если в год вы

Страхование жизни – крупные расходы

Программы страхования жизни бывают накопительные, рисковые и

Программы страхования жизни бывают накопительные, рисковые и

Смерть по любой причине

Смерть от несчастного случая

Инвалидность по любой причине

Инвалидность из-за

Смерть от несчастного случая

Инвалидность по любой причине

Инвалидность из-за

Рисковое страхование

Параметры страховки:

Застрахованный – мужчина, 40 лет

Срок страхования – 10 лет

Ежегодный

Параметры страховки:

Застрахованный – мужчина, 40 лет

Срок страхования – 10 лет

Ежегодный

Достоинства:

Небольшой размер взносов при существенном страховом покрытии

Ликвидность: можно в любой момент

Небольшой размер взносов при существенном страховом покрытии

Ликвидность: можно в любой момент

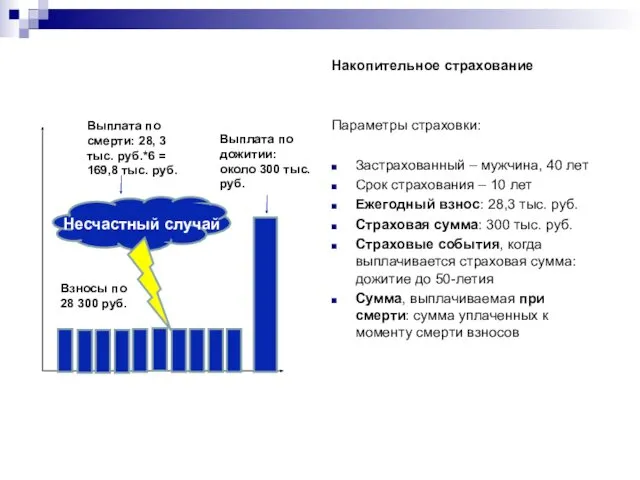

Накопительное страхование

Параметры страховки:

Застрахованный – мужчина, 40 лет

Срок страхования – 10 лет

Ежегодный

Накопительное страхование

Параметры страховки:

Застрахованный – мужчина, 40 лет

Срок страхования – 10 лет

Ежегодный

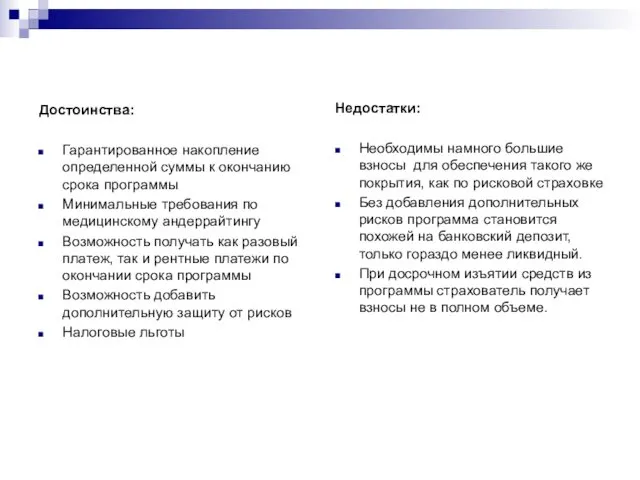

Достоинства:

Гарантированное накопление определенной суммы к окончанию срока программы

Минимальные требования по медицинскому

Гарантированное накопление определенной суммы к окончанию срока программы

Минимальные требования по медицинскому

Смешанное страхование

Параметры страховки:

Застрахованный – мужчина, 40 лет

Срок страхования – 10 лет

Ежегодный

Смешанное страхование

Параметры страховки:

Застрахованный – мужчина, 40 лет

Срок страхования – 10 лет

Ежегодный

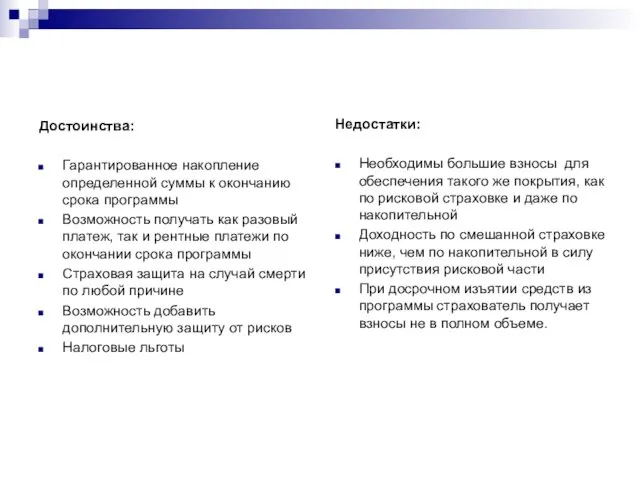

Достоинства:

Гарантированное накопление определенной суммы к окончанию срока программы

Возможность получать как разовый

Гарантированное накопление определенной суммы к окончанию срока программы

Возможность получать как разовый

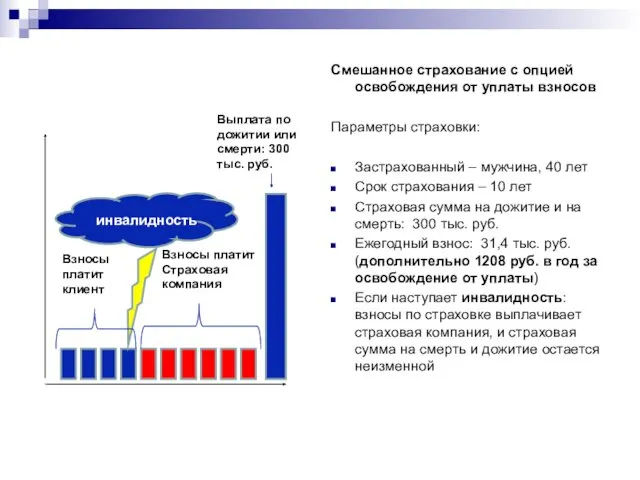

Смешанное страхование с опцией освобождения от уплаты взносов

Параметры страховки:

Застрахованный – мужчина,

Смешанное страхование с опцией освобождения от уплаты взносов

Параметры страховки:

Застрахованный – мужчина,

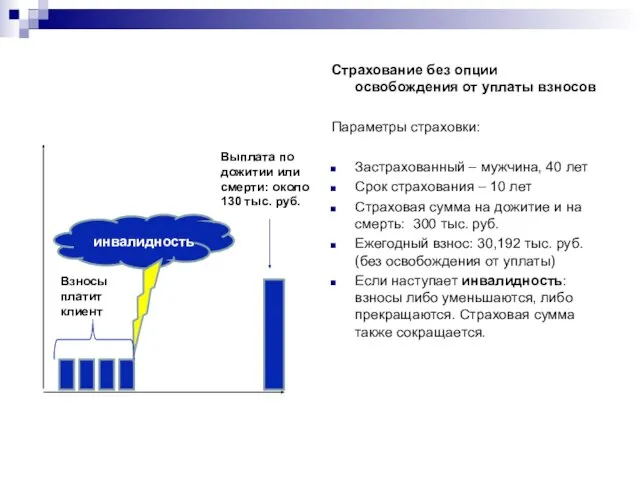

Страхование без опции освобождения от уплаты взносов

Параметры страховки:

Застрахованный – мужчина, 40

Страхование без опции освобождения от уплаты взносов

Параметры страховки:

Застрахованный – мужчина, 40

Анализ рисков по здоровью

Если крупные расходы на серьезное заболевание, инвалидность могут

Анализ рисков по здоровью

Если крупные расходы на серьезное заболевание, инвалидность могут

Анализ рисков развода, взыскания

Траст/семейный фонд

Брачный контракт

Инвестиционное страхование жизни (unit-linked)

Анализ рисков развода, взыскания

Траст/семейный фонд

Брачный контракт

Инвестиционное страхование жизни (unit-linked)

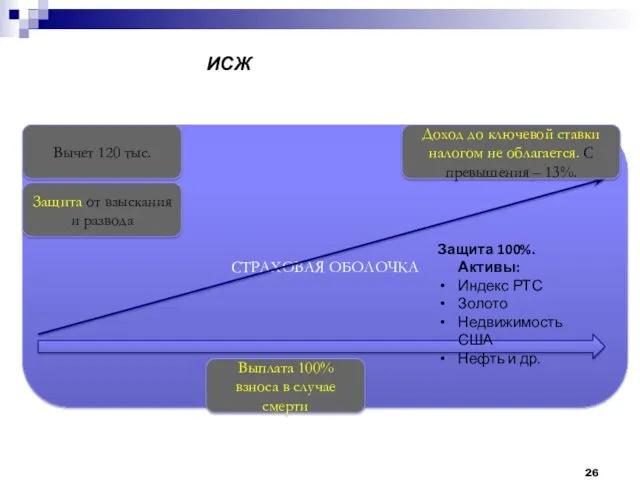

СТРАХОВАЯ ОБОЛОЧКА

ИСЖ

Защита 100%. Активы:

Индекс РТС

Золото

Недвижимость США

Нефть и др.

Вычет 120 тыс.

Доход до

СТРАХОВАЯ ОБОЛОЧКА

ИСЖ

Защита 100%. Активы:

Индекс РТС

Золото

Недвижимость США

Нефть и др.

Вычет 120 тыс.

Доход до

ИСЖ

Росгосстрах: базовые активы: фармацевтика и биоинжерения, фондовый рынок США, еврооблигации

Альянс: золото,

ИСЖ

Росгосстрах: базовые активы: фармацевтика и биоинжерения, фондовый рынок США, еврооблигации

Альянс: золото,

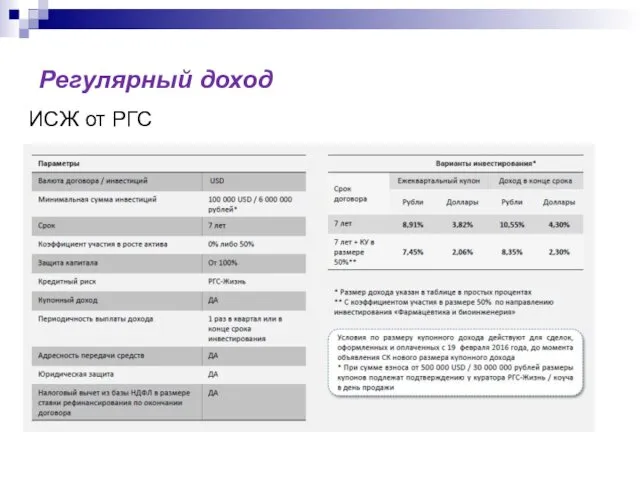

Регулярный доход

ИСЖ от РГС

Регулярный доход

ИСЖ от РГС

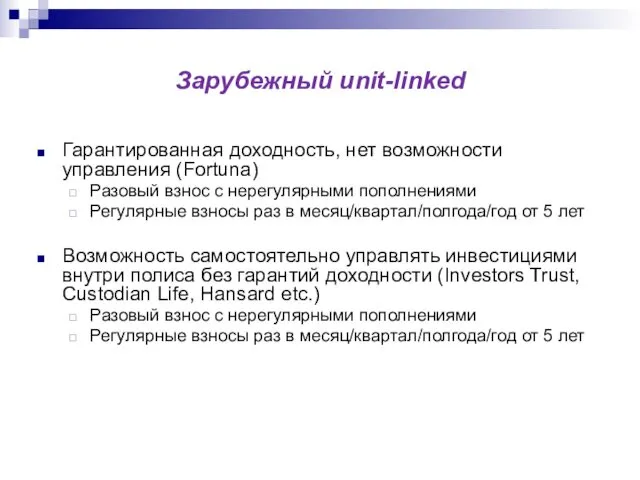

Зарубежный unit-linked

Гарантированная доходность, нет возможности управления (Fortuna)

Разовый взнос с нерегулярными пополнениями

Регулярные

Зарубежный unit-linked

Гарантированная доходность, нет возможности управления (Fortuna)

Разовый взнос с нерегулярными пополнениями

Регулярные

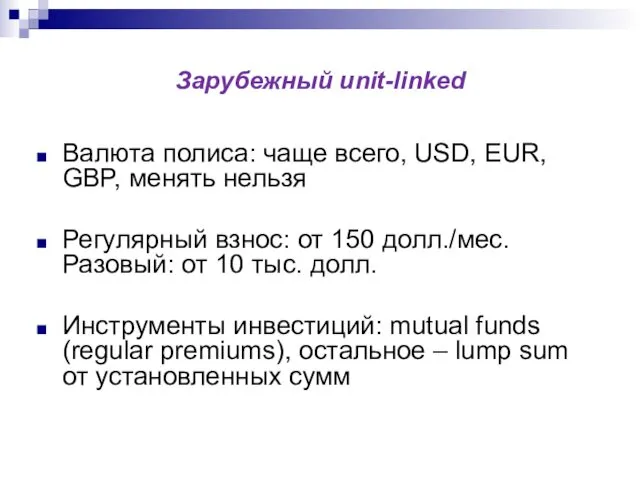

Зарубежный unit-linked

Валюта полиса: чаще всего, USD, EUR, GBP, менять нельзя

Регулярный взнос:

Зарубежный unit-linked

Валюта полиса: чаще всего, USD, EUR, GBP, менять нельзя

Регулярный взнос:

Зарубежный unit-linked

Зарубежный unit-linked

Зарубежный unit-linked

Regular premium:

Административные комиссии: 2% от суммы взносов ежегодно

Комиссия за обслуживание:

Зарубежный unit-linked

Regular premium:

Административные комиссии: 2% от суммы взносов ежегодно

Комиссия за обслуживание:

Зарубежный unit-linked

Lump sum:

Орграсходы: 2% от суммы инвестиций в первый год инвестиций.

Административные

Зарубежный unit-linked

Lump sum:

Орграсходы: 2% от суммы инвестиций в первый год инвестиций.

Административные

Пенсионный риск

Неожиданно короткая жизни, непредвиденные крупные расходы на похороны

Непредвиденно долгая жизнь

Пенсионный риск

Неожиданно короткая жизни, непредвиденные крупные расходы на похороны

Непредвиденно долгая жизнь

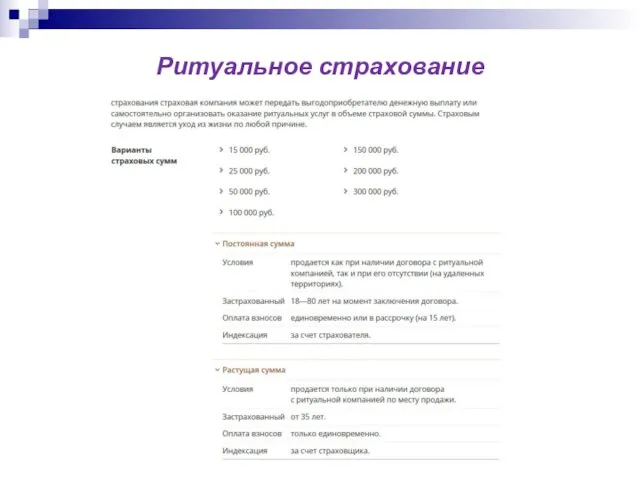

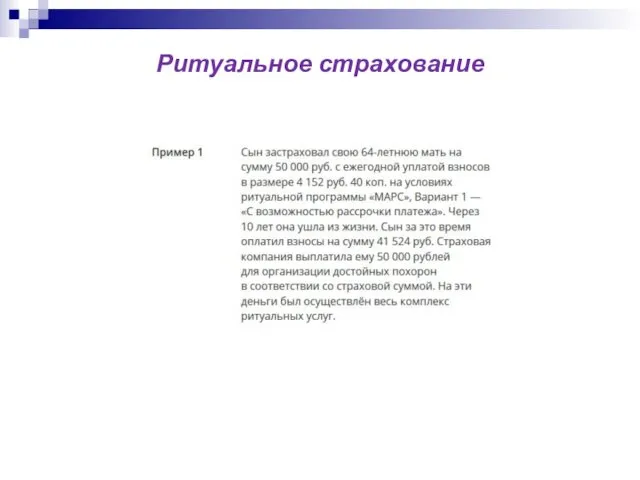

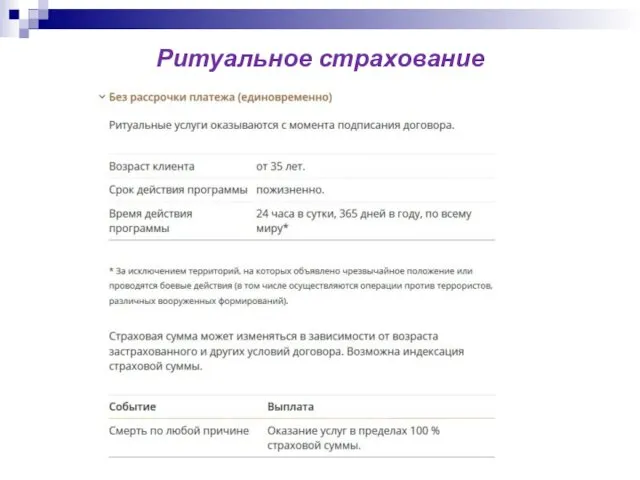

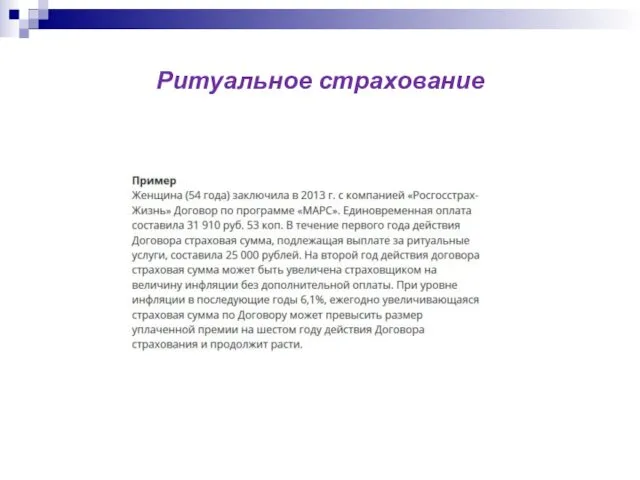

Ритуальное страхование

Ритуальное страхование

Ритуальное страхование

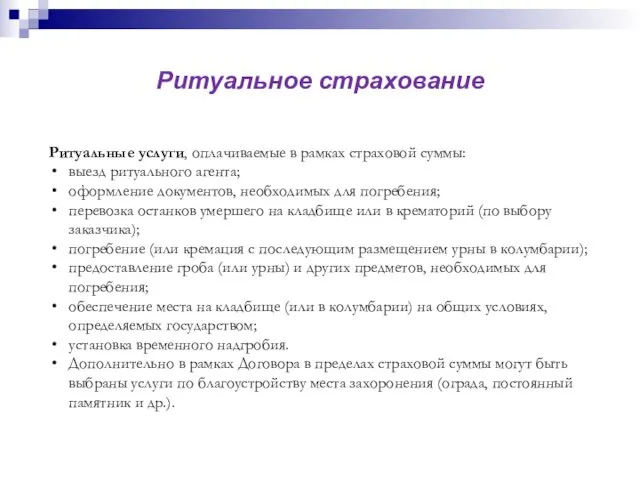

Ритуальные услуги, оплачиваемые в рамках страховой суммы:

выезд ритуального агента;

оформление документов,

Ритуальное страхование

Ритуальные услуги, оплачиваемые в рамках страховой суммы:

выезд ритуального агента;

оформление документов,

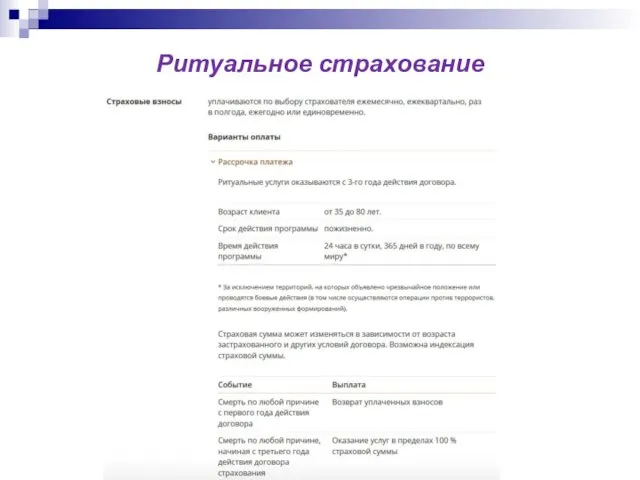

Ритуальное страхование

Ритуальное страхование

Ритуальное страхование

Ритуальное страхование

Ритуальное страхование

Ритуальное страхование

Ритуальное страхование

Ритуальное страхование

Торжественная линенйка, посвященная инаугурации президента школы

Торжественная линенйка, посвященная инаугурации президента школы Дифференциация звуков К - Г

Дифференциация звуков К - Г Проблемы совершенствования системы обучения и повышения квалификации государственных и муниципальных служащих в Пермском крае

Проблемы совершенствования системы обучения и повышения квалификации государственных и муниципальных служащих в Пермском крае Правовой статус редакции

Правовой статус редакции Основы военной метеорологии

Основы военной метеорологии Воспитание навыков безопасного поведения у детей дошкольного возраста

Воспитание навыков безопасного поведения у детей дошкольного возраста Тест з сольфеджіо

Тест з сольфеджіо Итоги работы путевой машинной станции № 55

Итоги работы путевой машинной станции № 55 Нормальная микрофлора тела животных. Роль микроорганизмов в круговороте веществ в природе

Нормальная микрофлора тела животных. Роль микроорганизмов в круговороте веществ в природе Презентация к выступлению Тема: Дифференцированное обучение в начальной школе

Презентация к выступлению Тема: Дифференцированное обучение в начальной школе Одуванчик

Одуванчик Прибавить и вычесть число 1

Прибавить и вычесть число 1 Техники и практики формирования читательской грамотности на уроке русского языка и литературы

Техники и практики формирования читательской грамотности на уроке русского языка и литературы Презентация уголка по развитию речи

Презентация уголка по развитию речи Идеальный и реальный газ

Идеальный и реальный газ Состав первичного сектора экономики. Природные ресурсы. Вопросы и задания

Состав первичного сектора экономики. Природные ресурсы. Вопросы и задания Язык, как система систем

Язык, как система систем что такое кинезиология

что такое кинезиология Памятка - рекомендации для педагогов по составлению статьи

Памятка - рекомендации для педагогов по составлению статьи Сохранение церковного наследия в с. Красное

Сохранение церковного наследия в с. Красное Электрокардиографические исследования

Электрокардиографические исследования Количественный масс-спектрометрический анализ

Количественный масс-спектрометрический анализ Structura financiară a întreprinderii

Structura financiară a întreprinderii Горы и равнины

Горы и равнины презентация для самообразования учителей о Кембриджской Программе внедрения семи модулей, как Новых подходах в воспитании и обучении детей.

презентация для самообразования учителей о Кембриджской Программе внедрения семи модулей, как Новых подходах в воспитании и обучении детей. Железнодорожный вокзал Ростов-Главный

Железнодорожный вокзал Ростов-Главный Взаимодействие с СУБД. Лекция 5

Взаимодействие с СУБД. Лекция 5 Конспект и презентация к занятию Декоративная бабочка

Конспект и презентация к занятию Декоративная бабочка