Методические основы определения сметной стоимости строительства и строительно-монтажных работ презентация

- Методические основы определения сметной стоимости строительства и строительно-монтажных работ

Содержание

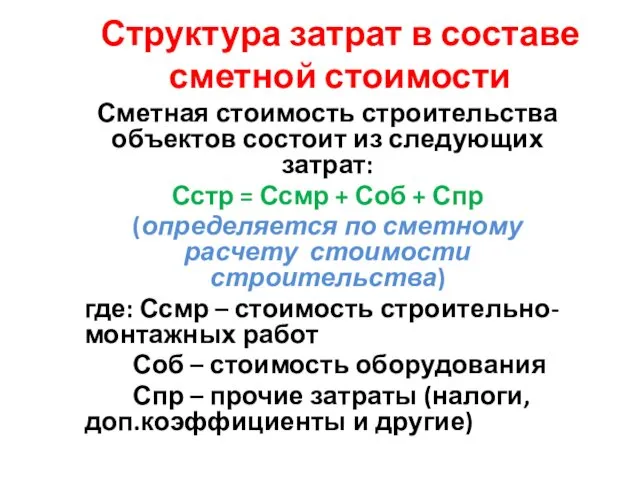

- 2. Структура затрат в составе сметной стоимости Сметная стоимость строительства объектов состоит из следующих затрат: Сстр =

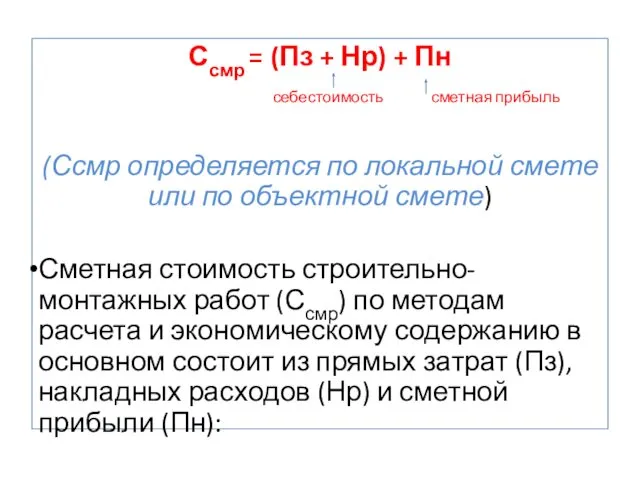

- 3. Ссмр = (Пз + Нр) + Пн себестоимость сметная прибыль (Ссмр определяется по локальной смете или

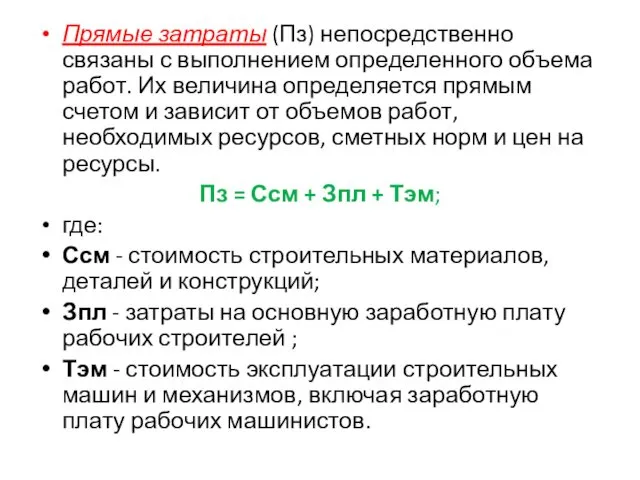

- 4. Прямые затраты (Пз) непосредственно связаны с выполнением определенного объема работ. Их величина определяется прямым счетом и

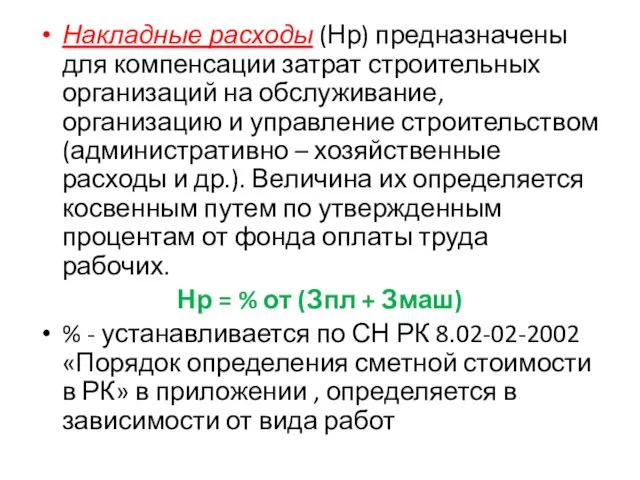

- 5. Накладные расходы (Нр) предназначены для компенсации затрат строительных организаций на обслуживание, организацию и управление строительством (административно

- 7. Скачать презентацию

Структура затрат в составе сметной стоимости

Сметная стоимость строительства объектов состоит из

Структура затрат в составе сметной стоимости

Сметная стоимость строительства объектов состоит из

Ссмр = (Пз + Нр) + Пн

себестоимость сметная прибыль

Ссмр = (Пз + Нр) + Пн

себестоимость сметная прибыль

Прямые затраты (Пз) непосредственно связаны с выполнением определенного объема работ. Их

Прямые затраты (Пз) непосредственно связаны с выполнением определенного объема работ. Их

Накладные расходы (Нр) предназначены для компенсации затрат строительных организаций на обслуживание,

Накладные расходы (Нр) предназначены для компенсации затрат строительных организаций на обслуживание,

Покрытосеменные, или цветковые растения

Покрытосеменные, или цветковые растения Ионная связь. Вещества немолекулярного строения.

Ионная связь. Вещества немолекулярного строения. Проектный метод на уроках изо

Проектный метод на уроках изо Вольтметр с усреднением отсчетов

Вольтметр с усреднением отсчетов Проектирование гибких фундаментов. (Лекция 19)

Проектирование гибких фундаментов. (Лекция 19) Презентация по географии в 7 классе VIII вида Города тундры: Североморск

Презентация по географии в 7 классе VIII вида Города тундры: Североморск Острые кишечные инфекции

Острые кишечные инфекции Презентация к уроку технологии по теме: Народные промыслы.Городец.Работа с бумагой.Аппликационные работы.

Презентация к уроку технологии по теме: Народные промыслы.Городец.Работа с бумагой.Аппликационные работы. The influence

The influence Общая характеристика металлов. Физические и химические свойства металлов

Общая характеристика металлов. Физические и химические свойства металлов Проблемы современной экономики России и потребность в ее модернизации

Проблемы современной экономики России и потребность в ее модернизации Презентация Моя школа

Презентация Моя школа Семилетняя война 1756-1763

Семилетняя война 1756-1763 Азбука юного пешехода

Азбука юного пешехода Реализация мероприятий государственной программы Доступная среда в Республике Карелия

Реализация мероприятий государственной программы Доступная среда в Республике Карелия Изгибаемые элементы

Изгибаемые элементы Матылі

Матылі Оказание первой помощи при травмах

Оказание первой помощи при травмах Трудовые и непосредственно связанные с ними правоотношения: их элементы, основания возникновения, изменения и прекращения

Трудовые и непосредственно связанные с ними правоотношения: их элементы, основания возникновения, изменения и прекращения Презентация Олимпиада 2014

Презентация Олимпиада 2014 Исследование в области гуманитарных наук

Исследование в области гуманитарных наук Развитие рынка газомоторного топлива в Российской Федерации

Развитие рынка газомоторного топлива в Российской Федерации Описание объектов

Описание объектов Характеристика и выбор методов обучения

Характеристика и выбор методов обучения Закономерности процессов погружения винтовых свай в различных грунтовых условиях

Закономерности процессов погружения винтовых свай в различных грунтовых условиях Обработка верхних и нижних срезов поясных изделий. Юбки, брюки

Обработка верхних и нижних срезов поясных изделий. Юбки, брюки Кукольный театр

Кукольный театр Районный смотр-конкурс сельских библиотек Сельская библиотека - пространство для читателя

Районный смотр-конкурс сельских библиотек Сельская библиотека - пространство для читателя