- Развитие рынка газомоторного топлива в Российской Федерации

Содержание

- 2. Существующее положение в сфере использования природного газа в качестве моторного топлива

- 3. Сеть существующих объектов сбыта газомоторного топлива (АГНКС) На территории Российской Федерации отмечается низкая плотность объектов сбыта

- 4. Факторы, сдерживающие перевод техники на газомоторное топливо Недостаточное количество АГНКС и их неоптимальное размещение на сети

- 5. Цели и задачи подпрограммы «Развитие рынка газомоторного топлива» снижение негативного влияния транспорта на окружающую среду диверсификация

- 6. Перспективы развития рынка ГМТ на 2024 и 2030 годы

- 7. Сегмент автомобильного транспорта: перспективы к 2030 году На период до 2030 г. основной спрос автотранспорта на

- 8. Сегмент морского и речного транспорта: перспективы к 2030 году Перспективный спрос на СПГ в Балтийском бассейне

- 9. Сегмент железнодорожного транспорта: перспективы к 2030 году Общий объем спроса на СПГ для экипировки тягового подвижного

- 10. Сегменты карьерной и сельскохозяйственной техники: перспективы к 2030 году Карьерная техника: Свердловская область Мурманская область Белгородская

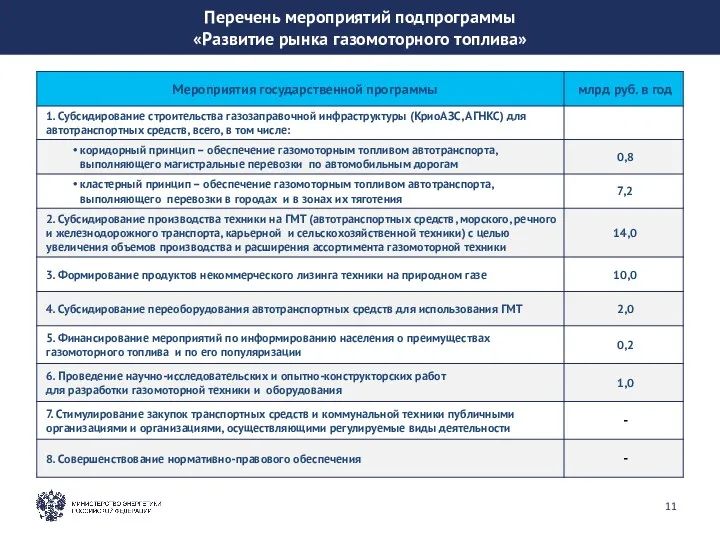

- 11. Перечень мероприятий подпрограммы «Развитие рынка газомоторного топлива»

- 12. Потенциал развития рынка газомоторного топлива к 2030 г. Цели сценария опережающего развития 5,4 млрд. куб. м

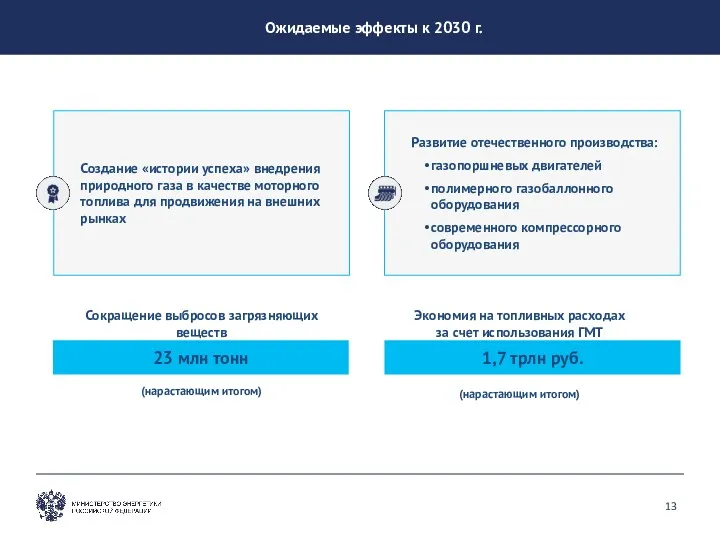

- 13. 1,7 трлн руб. 23 млн тонн Развитие отечественного производства: газопоршневых двигателей полимерного газобаллонного оборудования современного компрессорного

- 14. ПРИЛОЖЕНИЯ Справочные материалы

- 15. Сравнение целевого и консервативного вариантов развития рынка ГМТ Прогноз объема реализации природного газа в качестве моторного

- 16. Распределение субъектов РФ по приоритетности строительства АГНКС для стимулирования перехода автотранспорта на использование КПГ Группа 1:

- 17. Потребность в строительстве АГНКС в регионах приоритетного развития (группа 1)

- 18. Потребность в строительстве АГНКС в регионах приоритетного развития (группа 2)

- 19. Создание сети КриоАЗС на сети автомобильных дорог федерального значения Строительство сети КриоАЗС по следующим направлениям: –

- 20. Необходимость субсидирования строительства газозаправочной инфраструктуры Стоимость дополнительного технологического блока АГНКС и необходимого технического присоединения доходит до

- 21. Субсидирование строительства объектов газозаправочной инфраструктуры на федеральных транспортных коридорах за период 2020-2024 Получатели: инвесторы Задача –

- 22. Субсидирование строительства объектов газозаправочной инфраструктуры в городских агломерациях за период 2020-2024 Задача – создание доступной сети

- 23. Субсидирование производства техники на ГМТ Увеличение субсидии 10 млрд. в год Средства федерального бюджета (итого 50

- 24. Формирование продуктов некоммерческого лизинга техники на природном газе Задача – создание инструментария, позволяющего публичным организациям проводить

- 25. Субсидирование переоборудования автотранспорта для работы на природном газе Темпы ежегодного обновления парка 2-3%. Ускорение темпов перехода

- 26. Субсидирование мероприятий по информированию населения о преимуществах ГМТ и по его популяризации Задача – популяризация экологичности,

- 27. Проблемы: Отсутствуют готовые комплексные решения для создания транспортных средств (сухопутных, водных, железнодорожных) использующих ГМТ, а именно

- 28. Совершенствование закупочного процесса в сфере автомобильного транспорта и техники для ЖКХ Организации с государственным участием, организации,

- 29. Оптимизация требований безопасности к объектам производства и потребления ГМТ Совершенствование и упрощение требований промышленной, пожарной безопасности

- 31. Скачать презентацию

Существующее положение в сфере использования природного газа

в качестве моторного топлива

Существующее положение в сфере использования природного газа

в качестве моторного топлива

Сеть существующих объектов сбыта газомоторного топлива (АГНКС)

На территории Российской Федерации отмечается

Сеть существующих объектов сбыта газомоторного топлива (АГНКС)

На территории Российской Федерации отмечается

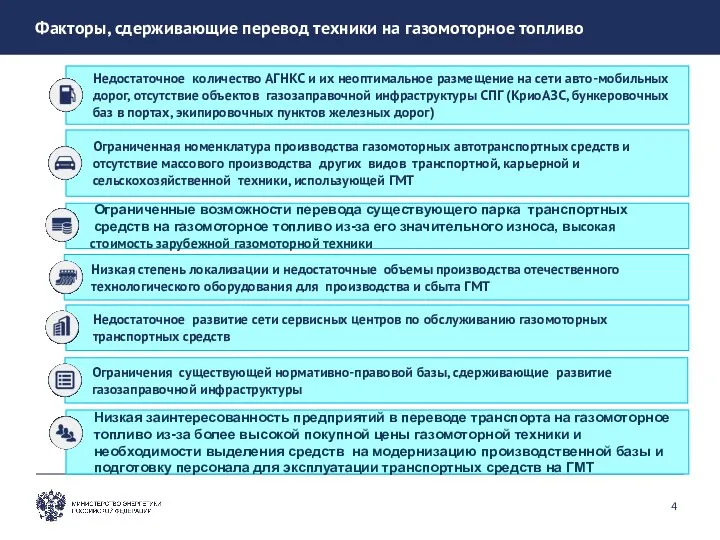

Факторы, сдерживающие перевод техники на газомоторное топливо

Недостаточное количество АГНКС и

Факторы, сдерживающие перевод техники на газомоторное топливо

Недостаточное количество АГНКС и

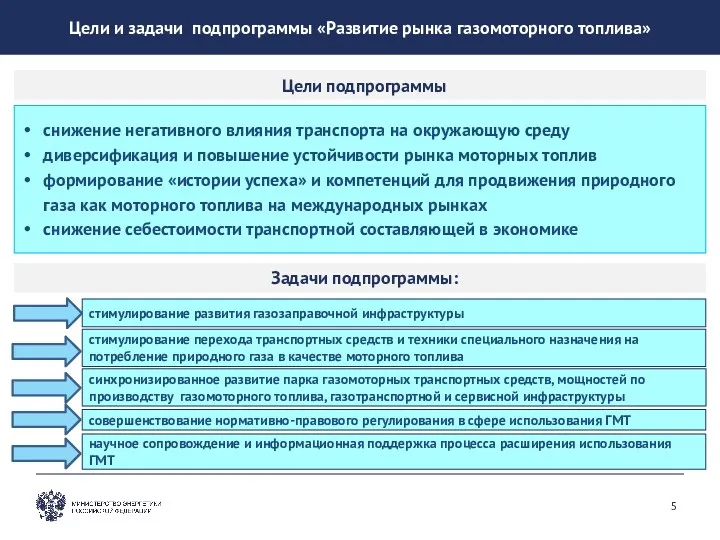

Цели и задачи подпрограммы «Развитие рынка газомоторного топлива»

снижение негативного влияния транспорта

Цели и задачи подпрограммы «Развитие рынка газомоторного топлива»

снижение негативного влияния транспорта

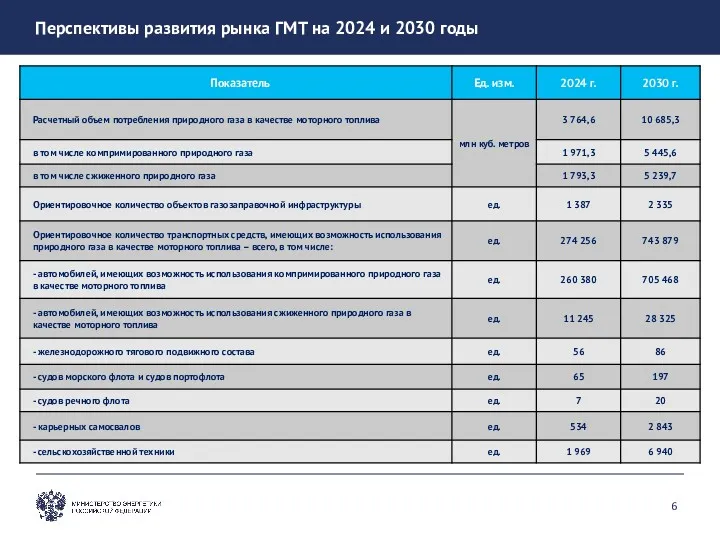

Перспективы развития рынка ГМТ на 2024 и 2030 годы

Перспективы развития рынка ГМТ на 2024 и 2030 годы

Сегмент автомобильного транспорта: перспективы к 2030 году

На период до 2030 г.

Сегмент автомобильного транспорта: перспективы к 2030 году

На период до 2030 г.

Сегмент морского и речного транспорта: перспективы к 2030 году

Перспективный спрос на

Сегмент морского и речного транспорта: перспективы к 2030 году

Перспективный спрос на

Сегмент железнодорожного транспорта: перспективы к 2030 году

Общий объем спроса на СПГ

Сегмент железнодорожного транспорта: перспективы к 2030 году

Общий объем спроса на СПГ

Сегменты карьерной и сельскохозяйственной техники:

перспективы к 2030 году

Карьерная техника:

Свердловская область

Мурманская

Сегменты карьерной и сельскохозяйственной техники:

перспективы к 2030 году

Карьерная техника:

Свердловская область

Мурманская

Перечень мероприятий подпрограммы

«Развитие рынка газомоторного топлива»

Перечень мероприятий подпрограммы

«Развитие рынка газомоторного топлива»

Потенциал развития рынка газомоторного топлива к 2030 г.

Цели сценария опережающего развития

5,4

Потенциал развития рынка газомоторного топлива к 2030 г.

Цели сценария опережающего развития

5,4

1,7 трлн руб.

23 млн тонн

Развитие отечественного производства:

газопоршневых двигателей

полимерного газобаллонного

1,7 трлн руб.

23 млн тонн

Развитие отечественного производства:

газопоршневых двигателей

полимерного газобаллонного

ПРИЛОЖЕНИЯ

Справочные материалы

ПРИЛОЖЕНИЯ

Справочные материалы

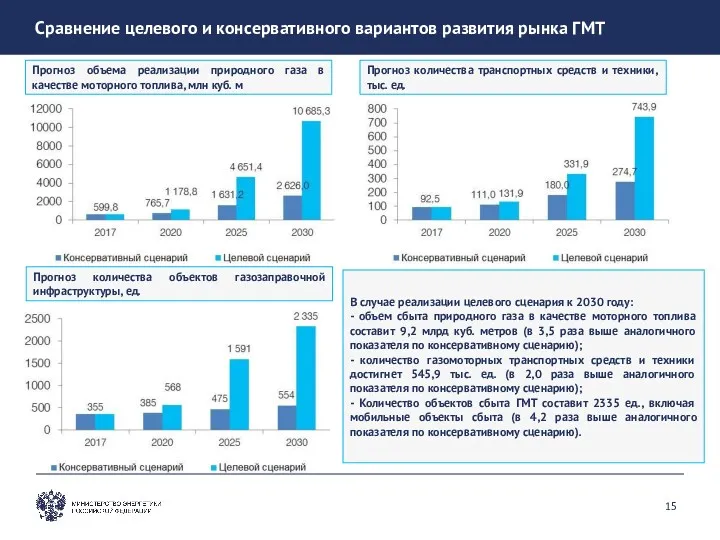

Сравнение целевого и консервативного вариантов развития рынка ГМТ

Прогноз объема реализации природного

Сравнение целевого и консервативного вариантов развития рынка ГМТ

Прогноз объема реализации природного

Распределение субъектов РФ по приоритетности строительства АГНКС

для стимулирования перехода автотранспорта

Распределение субъектов РФ по приоритетности строительства АГНКС для стимулирования перехода автотранспорта

Потребность в строительстве АГНКС в регионах приоритетного развития (группа 1)

Потребность в строительстве АГНКС в регионах приоритетного развития (группа 1)

Потребность в строительстве АГНКС в регионах приоритетного развития (группа 2)

Потребность в строительстве АГНКС в регионах приоритетного развития (группа 2)

Создание сети КриоАЗС на сети автомобильных дорог федерального значения

Строительство сети КриоАЗС

Создание сети КриоАЗС на сети автомобильных дорог федерального значения

Строительство сети КриоАЗС

Необходимость субсидирования строительства газозаправочной инфраструктуры

Стоимость дополнительного технологического блока АГНКС и необходимого

Необходимость субсидирования строительства газозаправочной инфраструктуры

Стоимость дополнительного технологического блока АГНКС и необходимого

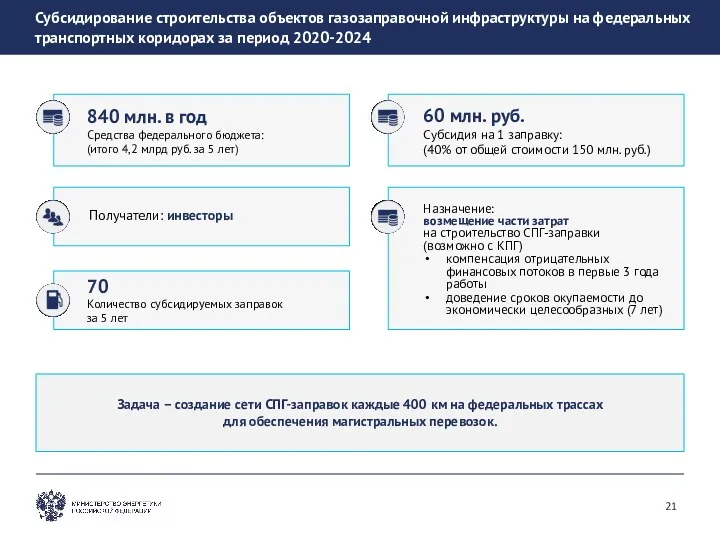

Субсидирование строительства объектов газозаправочной инфраструктуры на федеральных транспортных коридорах за период

Субсидирование строительства объектов газозаправочной инфраструктуры на федеральных транспортных коридорах за период

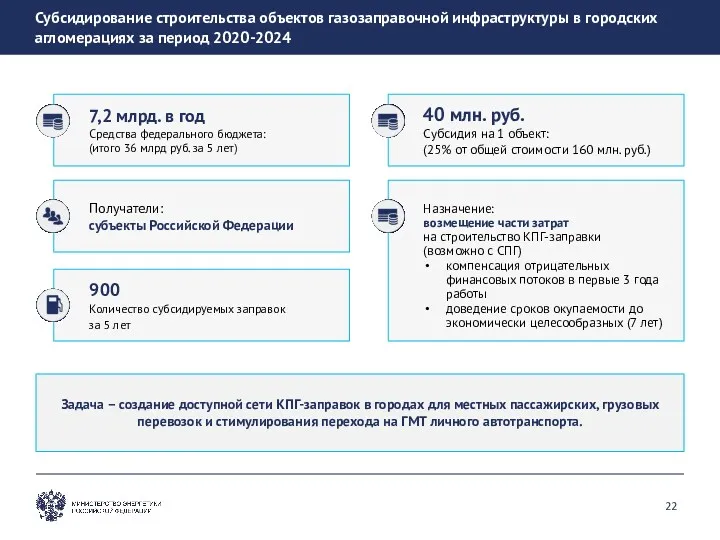

Субсидирование строительства объектов газозаправочной инфраструктуры в городских агломерациях за период 2020-2024

Задача

Субсидирование строительства объектов газозаправочной инфраструктуры в городских агломерациях за период 2020-2024

Задача

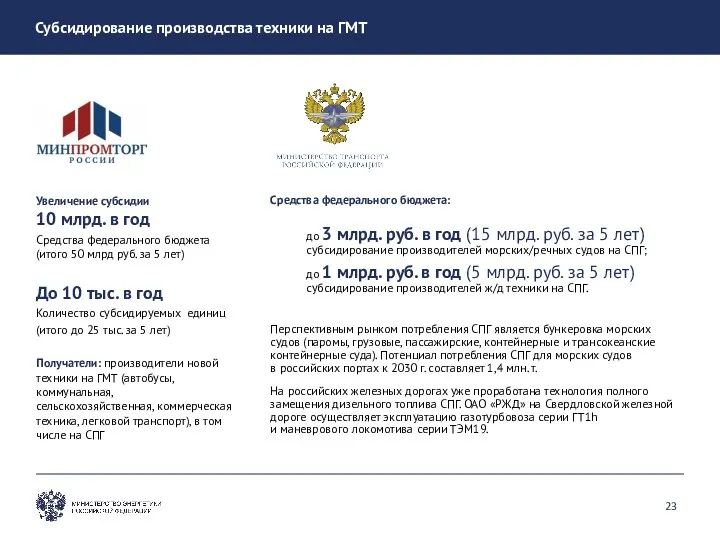

Субсидирование производства техники на ГМТ

Увеличение субсидии

10 млрд. в год

Средства

Субсидирование производства техники на ГМТ

Увеличение субсидии

10 млрд. в год

Средства

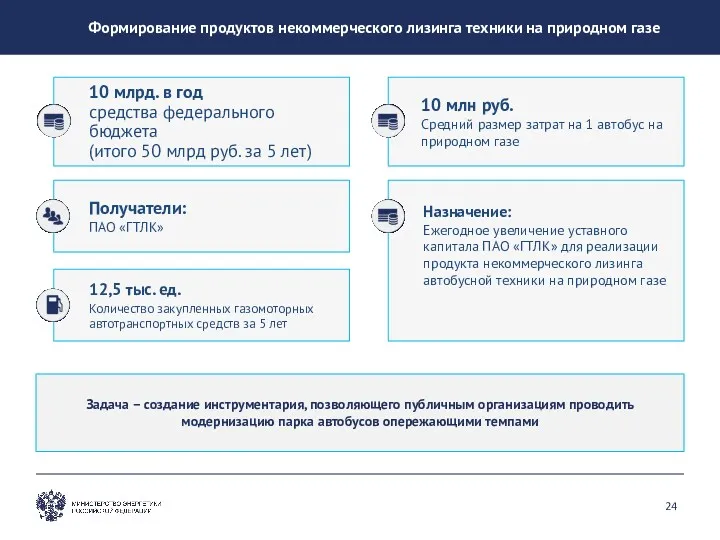

Формирование продуктов некоммерческого лизинга техники на природном газе

Задача – создание инструментария,

Формирование продуктов некоммерческого лизинга техники на природном газе

Задача – создание инструментария,

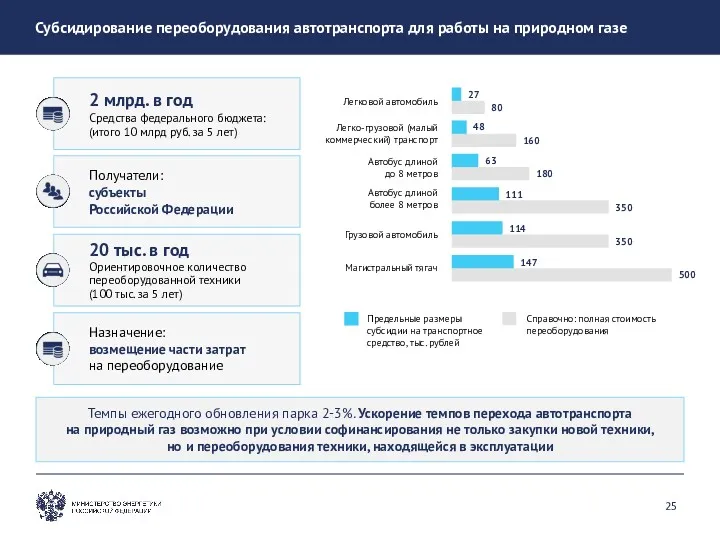

Субсидирование переоборудования автотранспорта для работы на природном газе

Темпы ежегодного обновления парка

Субсидирование переоборудования автотранспорта для работы на природном газе

Темпы ежегодного обновления парка

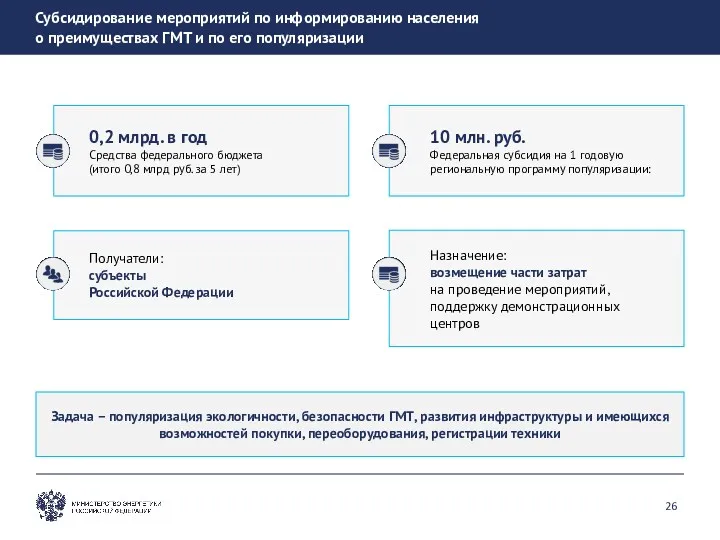

Субсидирование мероприятий по информированию населения

о преимуществах ГМТ и по его

Субсидирование мероприятий по информированию населения о преимуществах ГМТ и по его

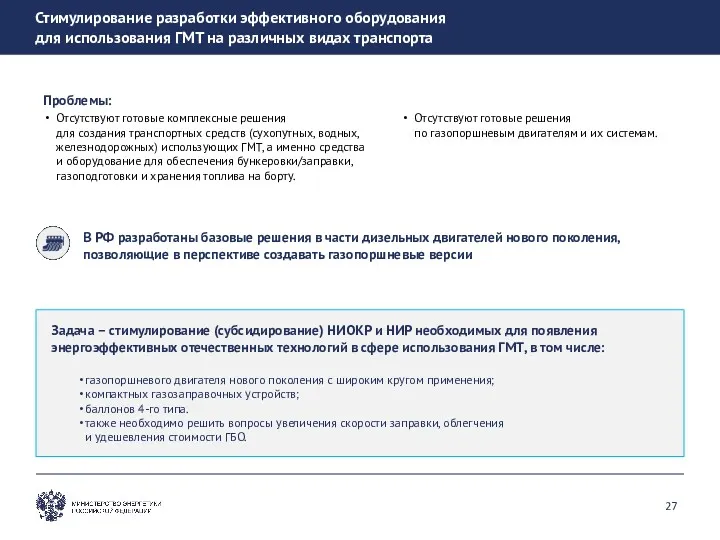

Проблемы:

Отсутствуют готовые комплексные решения

для создания транспортных средств (сухопутных, водных, железнодорожных)

Проблемы:

Отсутствуют готовые комплексные решения

для создания транспортных средств (сухопутных, водных, железнодорожных)

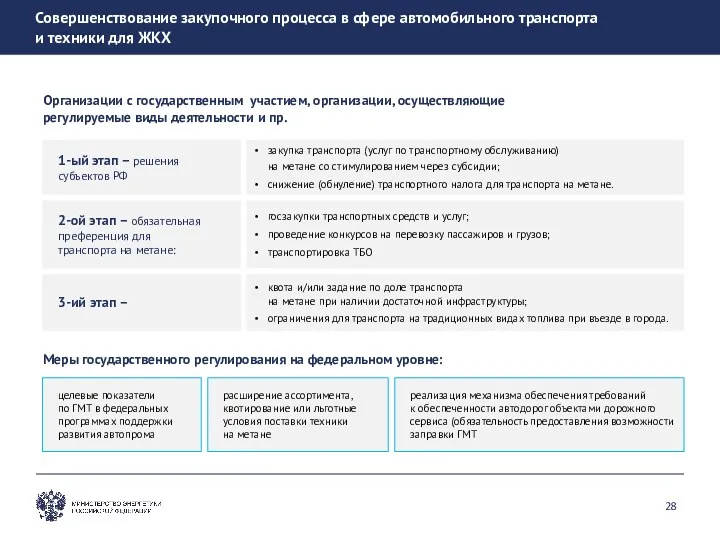

Совершенствование закупочного процесса в сфере автомобильного транспорта

и техники для ЖКХ

Организации

Совершенствование закупочного процесса в сфере автомобильного транспорта

и техники для ЖКХ

Организации

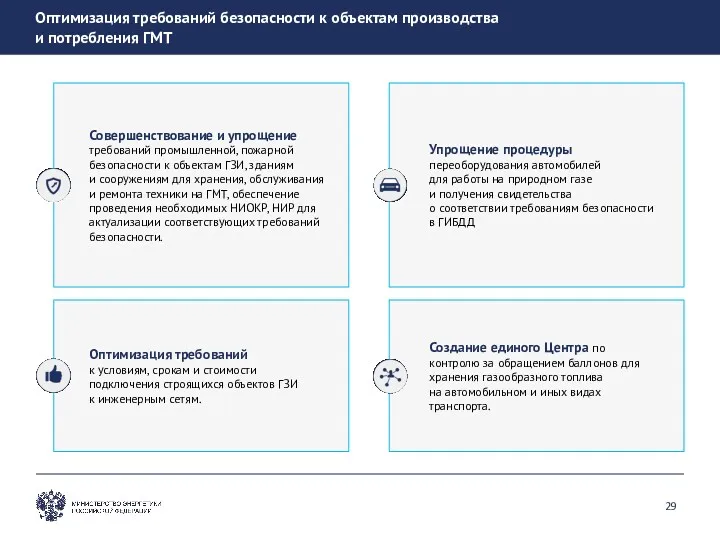

Оптимизация требований безопасности к объектам производства

и потребления ГМТ

Совершенствование и упрощение

Оптимизация требований безопасности к объектам производства

и потребления ГМТ

Совершенствование и упрощение

Развитие у детей дошкольного возраста элементарного творчества в процессе экспериментирования с разнообразным художественным материалом

Развитие у детей дошкольного возраста элементарного творчества в процессе экспериментирования с разнообразным художественным материалом ПРЕЗЕНТАЦИЯ ЗРИТЕЛЬНАЯ ГИМНАСТИКА

ПРЕЗЕНТАЦИЯ ЗРИТЕЛЬНАЯ ГИМНАСТИКА Тест. Решаем задачи по математике, 3 класс

Тест. Решаем задачи по математике, 3 класс Флювиальные процессы и формы рельефа

Флювиальные процессы и формы рельефа Мой любимый поэт Александр Сергеевич Пушкин

Мой любимый поэт Александр Сергеевич Пушкин Презентация по ОРКС на тему_ _Защита Отечества - долг и обязанность гражданина РФ_ (4 класс). (1)

Презентация по ОРКС на тему_ _Защита Отечества - долг и обязанность гражданина РФ_ (4 класс). (1) Организация сравнительных сценариев ТВ Samsung In-store

Организация сравнительных сценариев ТВ Samsung In-store Соғыстан кейінгі Сталиндік кезеңдегі Қазақстан

Соғыстан кейінгі Сталиндік кезеңдегі Қазақстан Тема №2. Планер. Занятие №3. Конструкция и компоновка крыла

Тема №2. Планер. Занятие №3. Конструкция и компоновка крыла Транспортные погрузочно-разгрузочные машины. Лекция 4

Транспортные погрузочно-разгрузочные машины. Лекция 4 Чалавечнасць - уласцівасць чалавечнага, гуманнасць,чалавекалюбства

Чалавечнасць - уласцівасць чалавечнага, гуманнасць,чалавекалюбства Список художественной литературы, рекомендованной для семейного чтения с учащимися 1 класса

Список художественной литературы, рекомендованной для семейного чтения с учащимися 1 класса Құрсақ ішілік инфекциялар. Инфекциялық процестің жастық ерекшеліктері

Құрсақ ішілік инфекциялар. Инфекциялық процестің жастық ерекшеліктері Карбоновые кислоты - союз двух групп(презентация)

Карбоновые кислоты - союз двух групп(презентация) Лакокрасочные материалы

Лакокрасочные материалы Лимерик, как часть английской поэзии

Лимерик, как часть английской поэзии Второе Пришествие

Второе Пришествие Электрошокер. Виды электрошокеров

Электрошокер. Виды электрошокеров Презентация:Формы взаимодействия с родителями в процессе музыкального воспитания детей раннего возраста

Презентация:Формы взаимодействия с родителями в процессе музыкального воспитания детей раннего возраста презентация Закон сохранения массы веществ

презентация Закон сохранения массы веществ Проект на тему: Сотрудничество педагога и родителей в процессе познания дошкольником семейной истории

Проект на тему: Сотрудничество педагога и родителей в процессе познания дошкольником семейной истории Практико -ориентированные задания при обучении химии

Практико -ориентированные задания при обучении химии Температура воздуха. Распределение солнечного тепла и света

Температура воздуха. Распределение солнечного тепла и света Ноніусні штангенглибиноміри

Ноніусні штангенглибиноміри Блок Настоящее искусство. (Текст 9.2)

Блок Настоящее искусство. (Текст 9.2) Санкт - Петербург - город трамваев.

Санкт - Петербург - город трамваев. Організація роботи лікаря мануальної терапії. Кабінет мануальної терапії

Організація роботи лікаря мануальної терапії. Кабінет мануальної терапії Массовая культура

Массовая культура