- Методы экономического анализа

Содержание

- 2. Метод экономического анализа – это способность познания формирования показателей финансово-хозяйственной деятельности (ФХД) и факторов их изменения

- 3. Объектами анализа являются показатели источников и средств предприятия, основного и оборотного капитала, эффективности использования имущества предприятия,

- 4. оценка величины, размещения, движения, структуры и формирования средств предприятия, а также эффективности использования капитала в целом;

- 5. выявление резервов повышения эффективности ФХД предприятий и путей их использования; прогнозирование ожидаемых результатов ФХД на перспективу;

- 6. Показатели, используемые в экономическом анализе, группируются следующим образом:

- 7. Метод сравнения Это метод, заключающийся в том, что качественная характеристика происходящих изменений дается через другие исходные

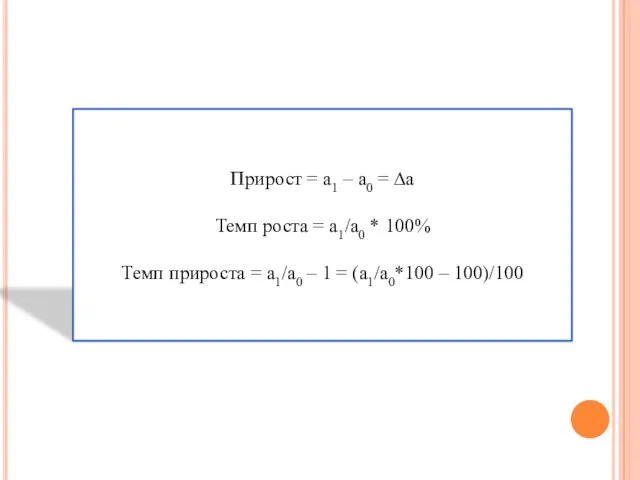

- 8. Прирост = а1 – а0 = ∆а Темп роста = а1/а0 * 100% Темп прироста =

- 9. Группировка представляет собой разделение изучаемой совокупности на качественно однородные группы по определенным признакам. С помощью метода

- 10. МЦП является универсальным методом и применяется в тех случаях, когда зависимость между факторами имеет строго функциональный

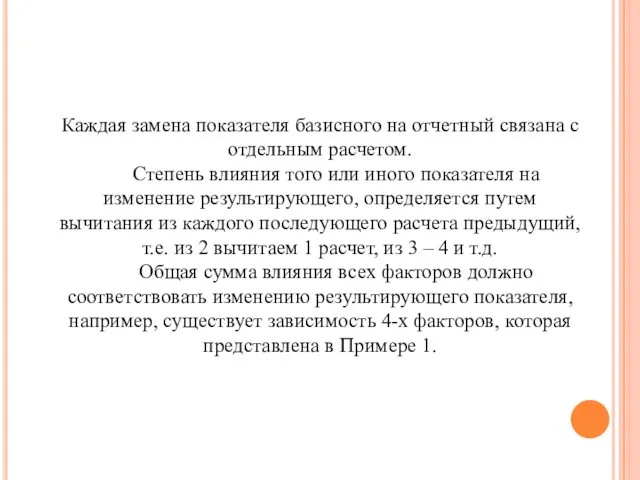

- 11. Каждая замена показателя базисного на отчетный связана с отдельным расчетом. Степень влияния того или иного показателя

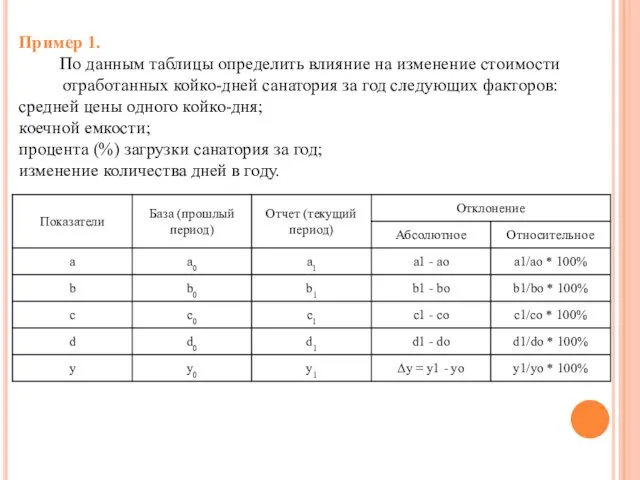

- 12. Пример 1. По данным таблицы определить влияние на изменение стоимости отработанных койко-дней санатория за год следующих

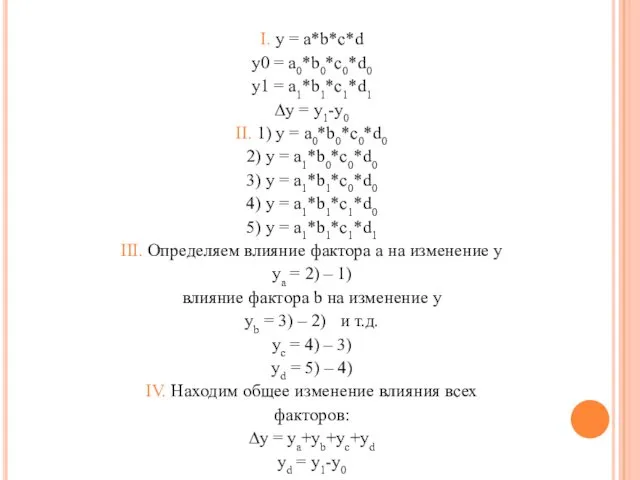

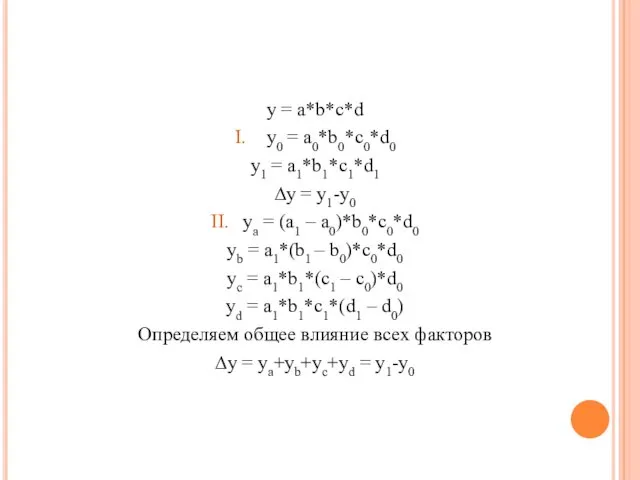

- 13. I. y = a*b*c*d y0 = a0*b0*c0*d0 y1 = a1*b1*c1*d1 ∆y = y1-y0 II. 1) y

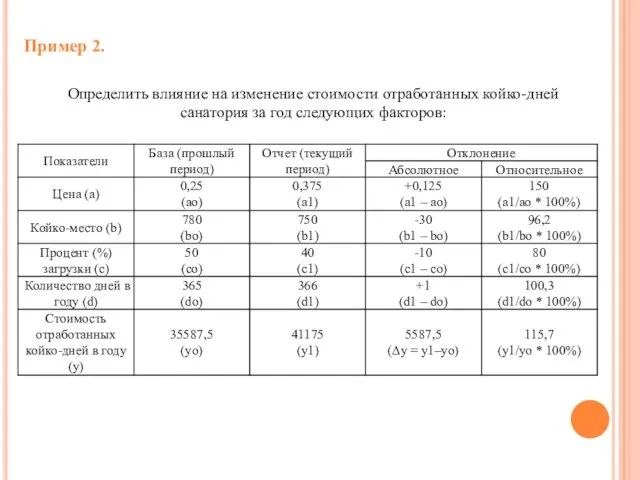

- 14. Пример 2. Определить влияние на изменение стоимости отработанных койко-дней санатория за год следующих факторов:

- 15. Метод абсолютных разниц (МАР) МАР используется в анализе для измерения влияния факторов лишь в тех случаях,

- 16. y = a*b*c*d I. y0 = a0*b0*c0*d0 y1 = a1*b1*c1*d1 ∆y = y1-y0 II. ya =

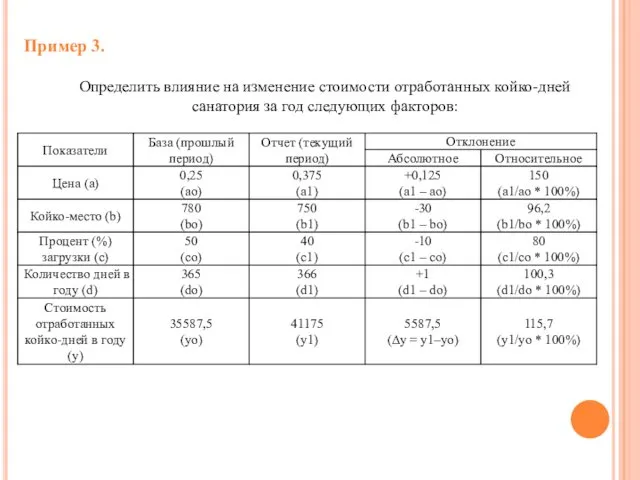

- 17. Пример 3. Определить влияние на изменение стоимости отработанных койко-дней санатория за год следующих факторов:

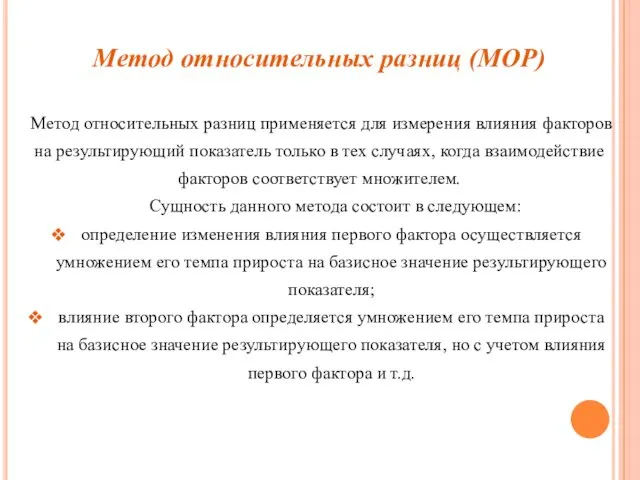

- 18. Метод относительных разниц (МОР) Метод относительных разниц применяется для измерения влияния факторов на результирующий показатель только

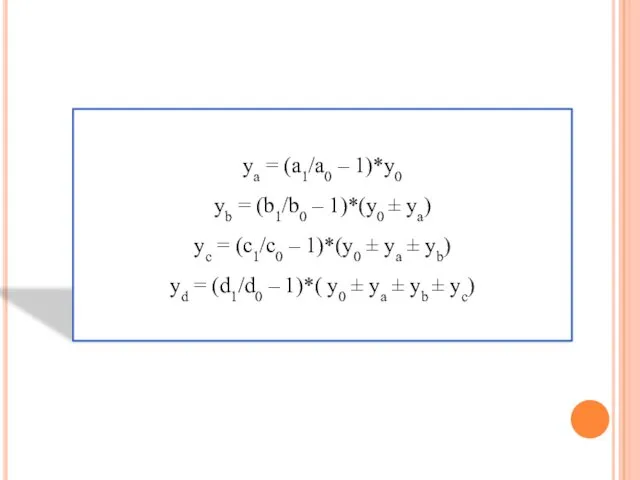

- 19. ya = (a1/a0 – 1)*y0 yb = (b1/b0 – 1)*(y0 ± ya) yc = (c1/c0 –

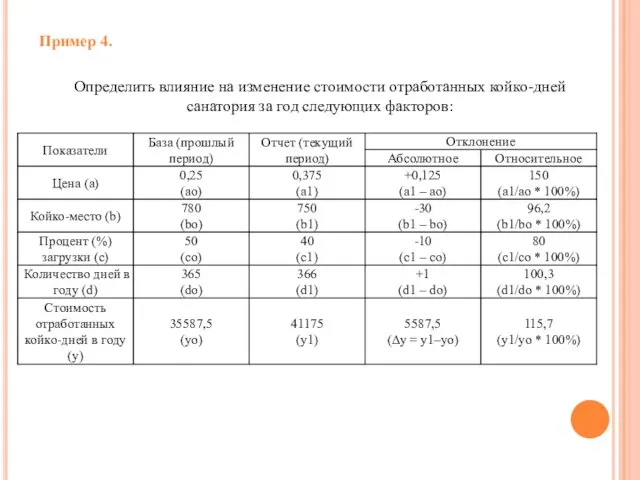

- 20. Пример 4. Определить влияние на изменение стоимости отработанных койко-дней санатория за год следующих факторов:

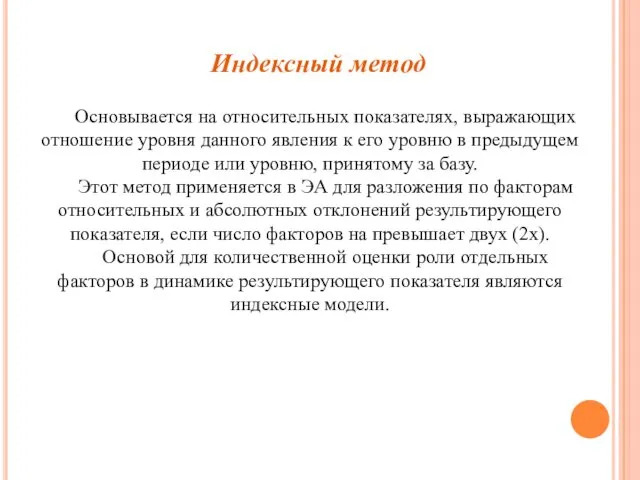

- 21. Индексный метод Основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню в предыдущем

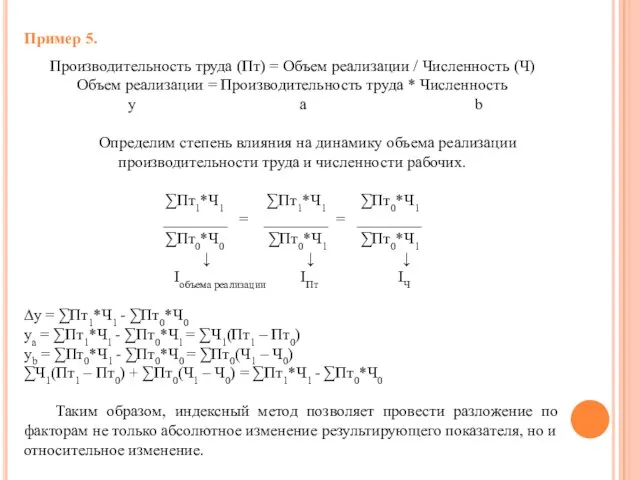

- 22. Пример 5. Производительность труда (Пт) = Объем реализации / Численность (Ч) Объем реализации = Производительность труда

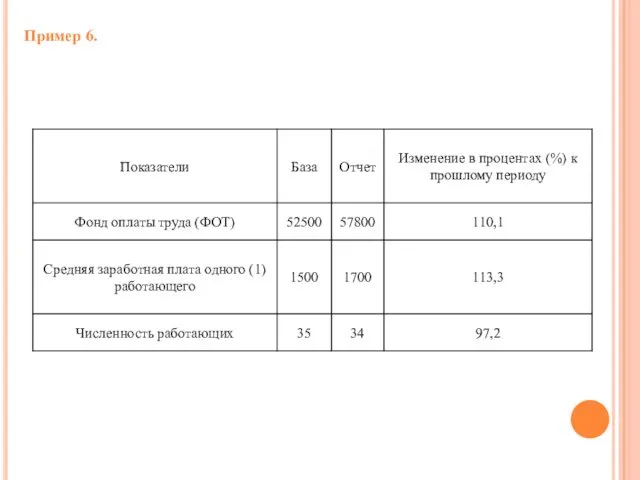

- 23. Пример 6.

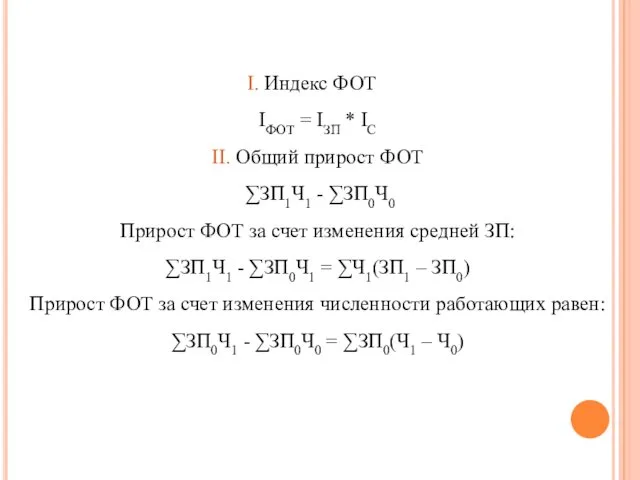

- 24. Индекс ФОТ IФОТ = IЗП * IС II. Общий прирост ФОТ ∑ЗП1Ч1 - ∑ЗП0Ч0 Прирост ФОТ

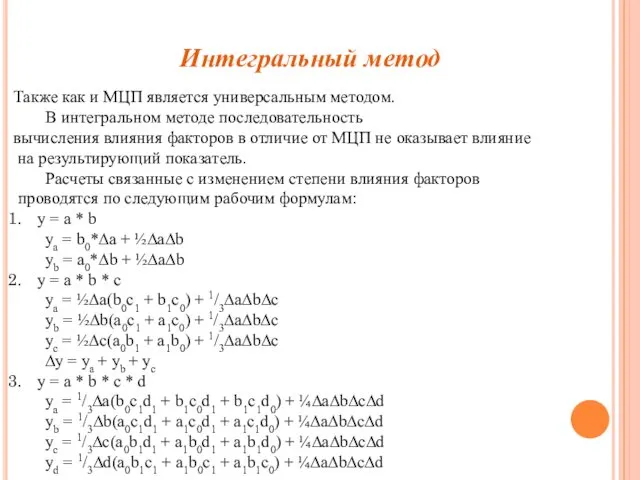

- 25. Интегральный метод Также как и МЦП является универсальным методом. В интегральном методе последовательность вычисления влияния факторов

- 27. Скачать презентацию

Метод экономического анализа – это способность познания формирования показателей финансово-хозяйственной деятельности

Метод экономического анализа – это способность познания формирования показателей финансово-хозяйственной деятельности

Объектами анализа являются показатели источников и средств предприятия, основного и оборотного

Объектами анализа являются показатели источников и средств предприятия, основного и оборотного

оценка величины, размещения, движения, структуры и формирования средств предприятия, а также

оценка величины, размещения, движения, структуры и формирования средств предприятия, а также

выявление резервов повышения эффективности ФХД предприятий и путей их использования;

прогнозирование ожидаемых

выявление резервов повышения эффективности ФХД предприятий и путей их использования;

прогнозирование ожидаемых

Показатели, используемые в экономическом анализе, группируются следующим образом:

Показатели, используемые в экономическом анализе, группируются следующим образом:

Метод сравнения

Это метод, заключающийся в том, что качественная характеристика происходящих изменений

Метод сравнения

Это метод, заключающийся в том, что качественная характеристика происходящих изменений

Прирост = а1 – а0 = ∆а

Темп роста = а1/а0 *

Прирост = а1 – а0 = ∆а

Темп роста = а1/а0 *

Группировка представляет собой разделение изучаемой совокупности на качественно однородные группы по

Группировка представляет собой разделение изучаемой совокупности на качественно однородные группы по

МЦП является универсальным методом и применяется в тех случаях, когда зависимость

МЦП является универсальным методом и применяется в тех случаях, когда зависимость

Каждая замена показателя базисного на отчетный связана с отдельным расчетом.

Степень влияния

Каждая замена показателя базисного на отчетный связана с отдельным расчетом.

Степень влияния

Пример 1.

По данным таблицы определить влияние на изменение стоимости

отработанных койко-дней

Пример 1.

По данным таблицы определить влияние на изменение стоимости

отработанных койко-дней

I. y = a*b*c*d

y0 = a0*b0*c0*d0

y1 = a1*b1*c1*d1

∆y = y1-y0

II. 1)

I. y = a*b*c*d

y0 = a0*b0*c0*d0

y1 = a1*b1*c1*d1

∆y = y1-y0

II. 1)

Пример 2.

Определить влияние на изменение стоимости отработанных койко-дней

санатория за год

Пример 2.

Определить влияние на изменение стоимости отработанных койко-дней

санатория за год

Метод абсолютных разниц (МАР)

МАР используется в анализе для измерения влияния факторов

Метод абсолютных разниц (МАР)

МАР используется в анализе для измерения влияния факторов

y = a*b*c*d

I. y0 = a0*b0*c0*d0

y1 = a1*b1*c1*d1

∆y = y1-y0

II. ya = (a1

y = a*b*c*d

I. y0 = a0*b0*c0*d0

y1 = a1*b1*c1*d1

∆y = y1-y0

II. ya = (a1

Пример 3.

Определить влияние на изменение стоимости отработанных койко-дней

санатория за год

Пример 3.

Определить влияние на изменение стоимости отработанных койко-дней

санатория за год

Метод относительных разниц (МОР)

Метод относительных разниц применяется для измерения влияния факторов

Метод относительных разниц (МОР)

Метод относительных разниц применяется для измерения влияния факторов

ya = (a1/a0 – 1)*y0

yb = (b1/b0 – 1)*(y0 ± ya)

yc

ya = (a1/a0 – 1)*y0

yb = (b1/b0 – 1)*(y0 ± ya)

yc

Пример 4.

Определить влияние на изменение стоимости отработанных койко-дней

санатория за год

Пример 4.

Определить влияние на изменение стоимости отработанных койко-дней

санатория за год

Индексный метод

Основывается на относительных показателях, выражающих отношение уровня данного явления к

Индексный метод

Основывается на относительных показателях, выражающих отношение уровня данного явления к

Пример 5.

Производительность труда (Пт) = Объем реализации / Численность (Ч)

Объем реализации

Пример 5.

Производительность труда (Пт) = Объем реализации / Численность (Ч)

Объем реализации

Пример 6.

Пример 6.

Индекс ФОТ

IФОТ = IЗП * IС

II. Общий прирост ФОТ

Индекс ФОТ

IФОТ = IЗП * IС

II. Общий прирост ФОТ

Интегральный метод

Также как и МЦП является универсальным методом.

В интегральном методе последовательность

Интегральный метод

Также как и МЦП является универсальным методом.

В интегральном методе последовательность

Своя игра. Латынь

Своя игра. Латынь Пертес ауруының емі. Мешел және мешел тәрізді аурулар. Сүйектегі диспластикалық үрдістері

Пертес ауруының емі. Мешел және мешел тәрізді аурулар. Сүйектегі диспластикалық үрдістері 20240124_izo_7_klass._tema_6._bukva_-_izobrazitelnyy_element_kompozitsii

20240124_izo_7_klass._tema_6._bukva_-_izobrazitelnyy_element_kompozitsii Горные породы, минералы и полезные ископаемые

Горные породы, минералы и полезные ископаемые Изменение имён прилагательных по падежам

Изменение имён прилагательных по падежам Международное движение рабочей силы

Международное движение рабочей силы Картофельные продукты

Картофельные продукты Анатомо-физиологические особенности органов и систем в различные периоды детства. Часть 2

Анатомо-физиологические особенности органов и систем в различные периоды детства. Часть 2 Проект Зимушка-зима

Проект Зимушка-зима PJSC Lukoil

PJSC Lukoil Юпитер отец Земли

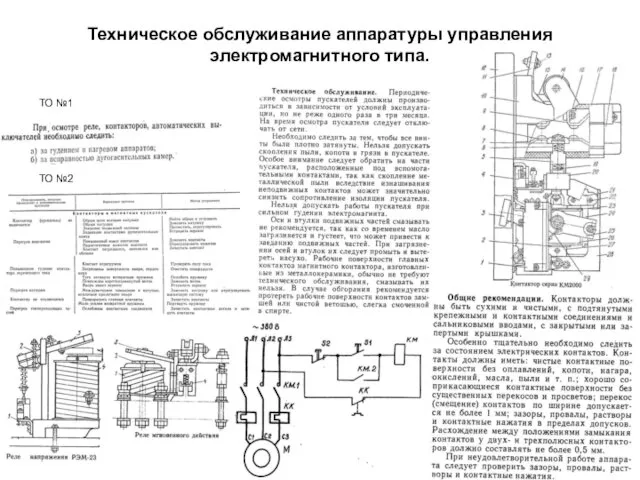

Юпитер отец Земли Техническое обслуживание аппаратуры управления электромагнитного типа. Судовые нагревательные приборы. (Билет 27)

Техническое обслуживание аппаратуры управления электромагнитного типа. Судовые нагревательные приборы. (Билет 27) Планирование производственной программы. Тема 4

Планирование производственной программы. Тема 4 Майский праздник - День Победы

Майский праздник - День Победы Решение задач по теме Исследование функции с помощью производной

Решение задач по теме Исследование функции с помощью производной Фонтанная эксплуатация скважин, виды фонтанирования, оборудование фонтанных скважин. НКТ, выкидные линии, регулирование режима

Фонтанная эксплуатация скважин, виды фонтанирования, оборудование фонтанных скважин. НКТ, выкидные линии, регулирование режима People's Republic of China

People's Republic of China Устройство памяти и процессора. Память ЭВМ

Устройство памяти и процессора. Память ЭВМ Охранно - пожарная сигнализация. Виды сигнализаций

Охранно - пожарная сигнализация. Виды сигнализаций Макеты, технические требования, контрольный образец. Лекция 16

Макеты, технические требования, контрольный образец. Лекция 16 Микроконтроллеры платформа Arduino UNO

Микроконтроллеры платформа Arduino UNO Памятники сказочным героям

Памятники сказочным героям Фразеология русского языка

Фразеология русского языка Взаимное пересечение поверхностей

Взаимное пересечение поверхностей Процесс пищеварения в ротовой полости

Процесс пищеварения в ротовой полости Расчет воздухообмена в помещении

Расчет воздухообмена в помещении Характеристика и особенности моделирования учебно-тренировочного занятия в игре футбол

Характеристика и особенности моделирования учебно-тренировочного занятия в игре футбол Организация воспитательного процесса в высшей школе

Организация воспитательного процесса в высшей школе