- Методы определения таможенной стоимости товара и порядок их применения

Содержание

- 2. МЕТОДЫ ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА И ПОРЯДОК ИХ ПРИМЕНЕНИЯ ТС - единая система определения стоимости товаров,

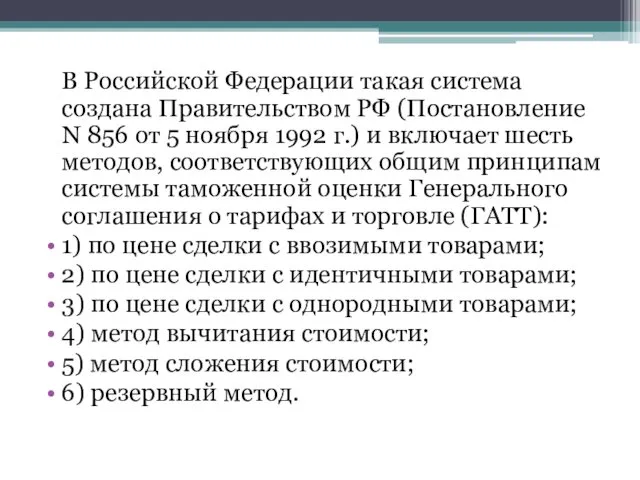

- 3. В Российской Федерации такая система создана Правительством РФ (Постановление N 856 от 5 ноября 1992 г.)

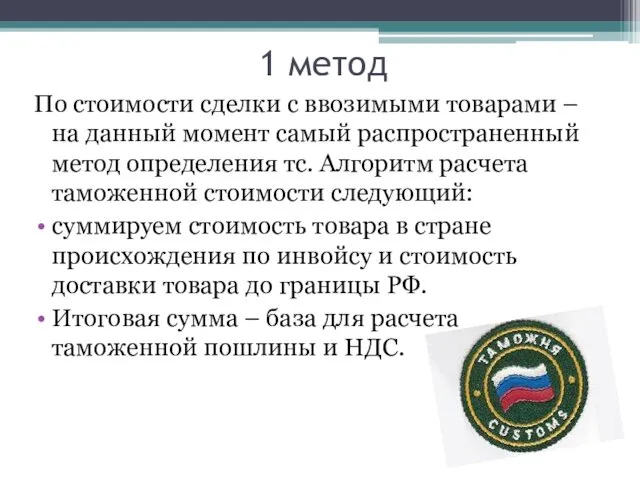

- 4. 1 метод По стоимости сделки с ввозимыми товарами – на данный момент самый распространенный метод определения

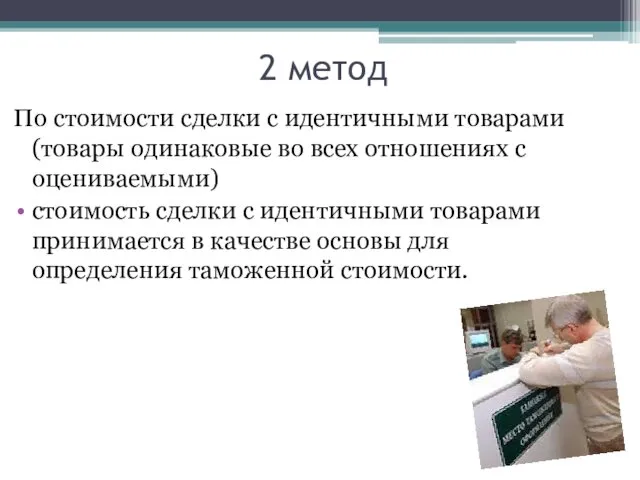

- 5. 2 метод По стоимости сделки с идентичными товарами (товары одинаковые во всех отношениях с оцениваемыми) стоимость

- 6. 3 метод По стоимости сделки с однородными товарами — формально его применение не отличается от метода

- 7. 4 метод На основе вычитания стоимости — базируется на цене, по которой ввозимые (оцениваемые) или идентичные,

- 8. 5 метод На основе сложения стоимости — на основе учета издержек производства этих товаров, к которым

- 9. 6 метод Резервный метод — применяется в случае невозможности определения таможенной стоимости вышеперечисленными методами. Основан на

- 11. Скачать презентацию

МЕТОДЫ ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА И ПОРЯДОК ИХ ПРИМЕНЕНИЯ

ТС - единая система

МЕТОДЫ ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА И ПОРЯДОК ИХ ПРИМЕНЕНИЯ

ТС - единая система

В Российской Федерации такая система создана Правительством РФ (Постановление N 856 от 5

В Российской Федерации такая система создана Правительством РФ (Постановление N 856 от 5

1 метод

По стоимости сделки с ввозимыми товарами – на данный момент самый распространенный

1 метод

По стоимости сделки с ввозимыми товарами – на данный момент самый распространенный

2 метод

По стоимости сделки с идентичными товарами (товары одинаковые во всех отношениях с

2 метод

По стоимости сделки с идентичными товарами (товары одинаковые во всех отношениях с

3 метод

По стоимости сделки с однородными товарами — формально его применение не отличается

3 метод

По стоимости сделки с однородными товарами — формально его применение не отличается

4 метод

На основе вычитания стоимости — базируется на цене, по которой ввозимые (оцениваемые)

4 метод

На основе вычитания стоимости — базируется на цене, по которой ввозимые (оцениваемые)

5 метод

На основе сложения стоимости — на основе учета издержек производства этих товаров,

5 метод

На основе сложения стоимости — на основе учета издержек производства этих товаров,

6 метод

Резервный метод — применяется в случае невозможности определения таможенной стоимости вышеперечисленными методами.

6 метод

Резервный метод — применяется в случае невозможности определения таможенной стоимости вышеперечисленными методами.

Основы конвективного теплообмена

Основы конвективного теплообмена Київський міський центр зайнятості. Майстер-клас з пошуку роботи “Крок за кроком”

Київський міський центр зайнятості. Майстер-клас з пошуку роботи “Крок за кроком” Наш любимый город – Нижний Новгород

Наш любимый город – Нижний Новгород ВКР: Роль организации бизнеса в сети интернет для повышения её конкурентоспособности

ВКР: Роль организации бизнеса в сети интернет для повышения её конкурентоспособности Вірусні гепатити. ВІЛ інфекція у дітей

Вірусні гепатити. ВІЛ інфекція у дітей Презентация Ответственность, ОРКСЭ, урок № 13, к учебнику Шемшуриной (Дрофа), 4 класс

Презентация Ответственность, ОРКСЭ, урок № 13, к учебнику Шемшуриной (Дрофа), 4 класс Презентация Развитие человечества

Презентация Развитие человечества Цифровой образовательный ресурс Логопедический массаж

Цифровой образовательный ресурс Логопедический массаж Общие проблемы использования информации всемирной сети для разрешения социальных проблем молодёжи

Общие проблемы использования информации всемирной сети для разрешения социальных проблем молодёжи Вязанная игрушка-собачка

Вязанная игрушка-собачка Проект поддержки местных инициатив в Нижегородской области 2016 год

Проект поддержки местных инициатив в Нижегородской области 2016 год Презентация к уроку технологии Кукла на руку из носка.

Презентация к уроку технологии Кукла на руку из носка. Жизнь и творчество Ван Гога

Жизнь и творчество Ван Гога До свидания, детский сад. Выпускной

До свидания, детский сад. Выпускной 1С:Управление небольшой фирмой

1С:Управление небольшой фирмой Тверская область. Особенности ГП и его влияние на природу и деятельность населения

Тверская область. Особенности ГП и его влияние на природу и деятельность населения Сила пара

Сила пара Рассеяние носителей заряда в неидеальной кристаллической решетке

Рассеяние носителей заряда в неидеальной кристаллической решетке Факторы в экономическом анализе. Классификация факторов. Факторный анализ

Факторы в экономическом анализе. Классификация факторов. Факторный анализ История и методология химии

История и методология химии Первая помощь при острых психических расстройствах и стрессе в условиях чрезвычайных ситуаций

Первая помощь при острых психических расстройствах и стрессе в условиях чрезвычайных ситуаций Развитие творческих способностей у детей дошкольного возраста

Развитие творческих способностей у детей дошкольного возраста Состав слова. Тест

Состав слова. Тест Презентация к уроку кубановедения Произведения выдающихся людей Кубани

Презентация к уроку кубановедения Произведения выдающихся людей Кубани Профессия - полицейский.

Профессия - полицейский. Учебные таблицы по русскому языку 5 -11 классы

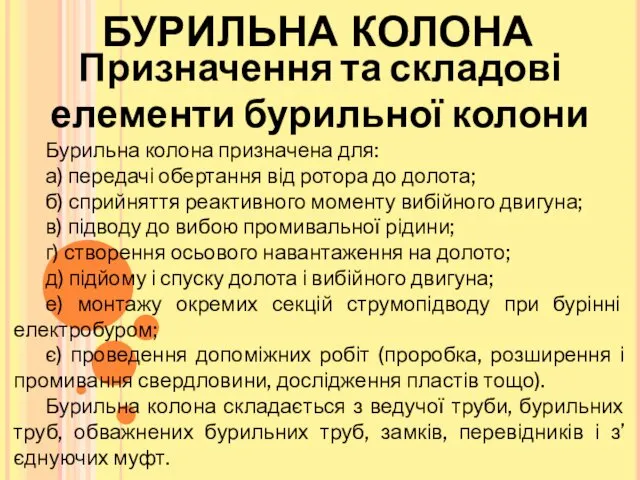

Учебные таблицы по русскому языку 5 -11 классы Бурильна колона. Лекція 5

Бурильна колона. Лекція 5 Обработка информации. Разработка плана действий и его запись. Создание движущихся изображений

Обработка информации. Разработка плана действий и его запись. Создание движущихся изображений