Методы оценки экономической эффективности инвестиционных проектов и их реализация в программном обеспечении презентация

- Методы оценки экономической эффективности инвестиционных проектов и их реализация в программном обеспечении

Содержание

- 2. План 1. Общие принципы оценки инвестиционных проектов 2. Оценка эффективности проекта 3. Анализ рисков и финансовой

- 3. 1. Общие принципы оценки инвестиционных проектов В основу оценок эффективности инвестиционных проектов положены следующие основные принципы:

- 4. - учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том

- 5. - учет наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться все последствия его реализации,

- 6. Оценка эффективности инновационных проектов осуществляется на основании данных полученных с помощью финансового моделирования. Финансовое моделирование –

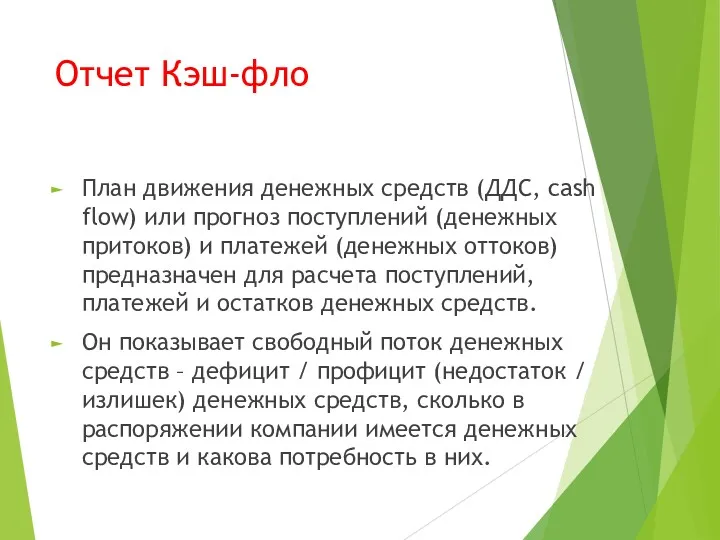

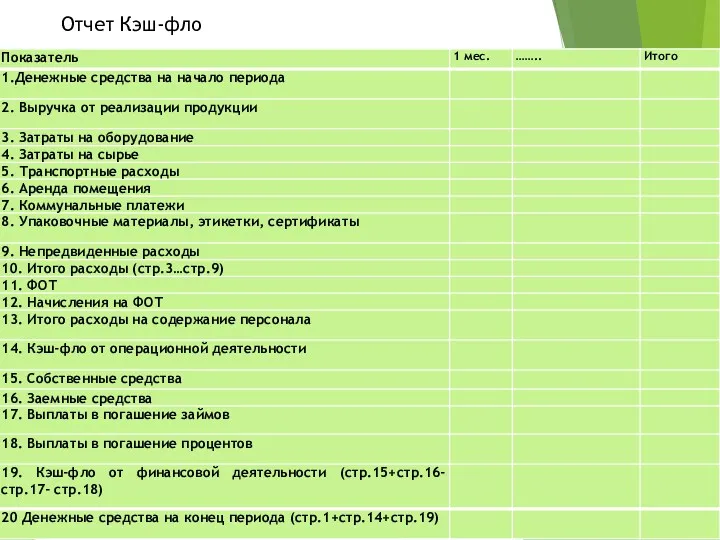

- 7. Отчет Кэш-фло План движения денежных средств (ДДС, cash flow) или прогноз поступлений (денежных притоков) и платежей

- 8. Отчет Кэш-фло

- 9. Финансовый план и отчет о финансовых результатах Финансовый план — это комплексный план функционирования и развития

- 10. Финансовый план

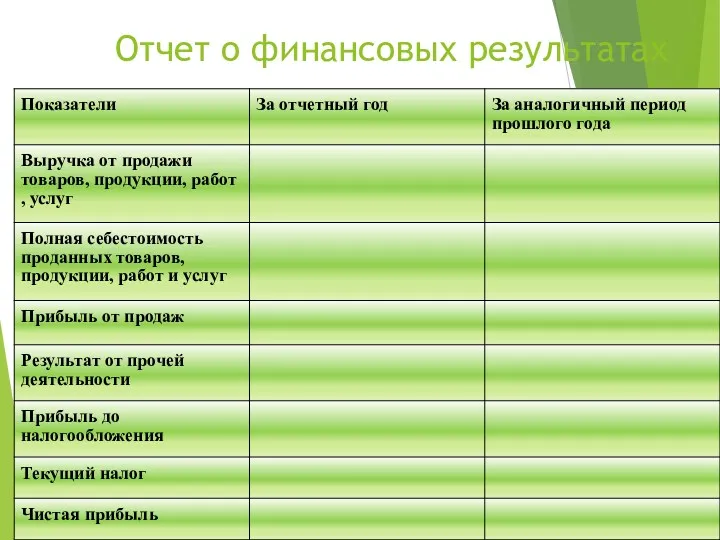

- 11. Отчет о финансовых результатах

- 12. Балансовый план (прогноз) фиксирует сильные и слабые стороны компании с точки зрения финансов на данный момент.

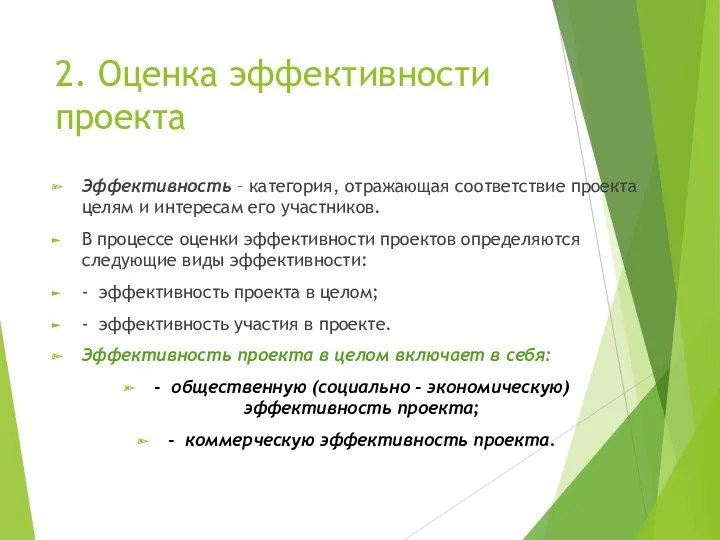

- 14. 2. Оценка эффективности проекта Эффективность – категория, отражающая соответствие проекта целям и интересам его участников. В

- 15. Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности в нем всех его

- 16. Для инвестора и инициатора проекта наиболее важной является коммерческая эффективность

- 17. Финансовая оценка Основная задача, решаемая при определении финансовой состоятельности проекта - оценка его ликвидности. Под ликвидностью*

- 18. Экономическая оценка. Критерии оценки экономической эффективности Критерии целесообразности вложения денег в проект чистая прибыль от данного

- 19. В процессе экономической оценки используются две группы методов: простые и методы дисконтирования. Простые методы применяются для

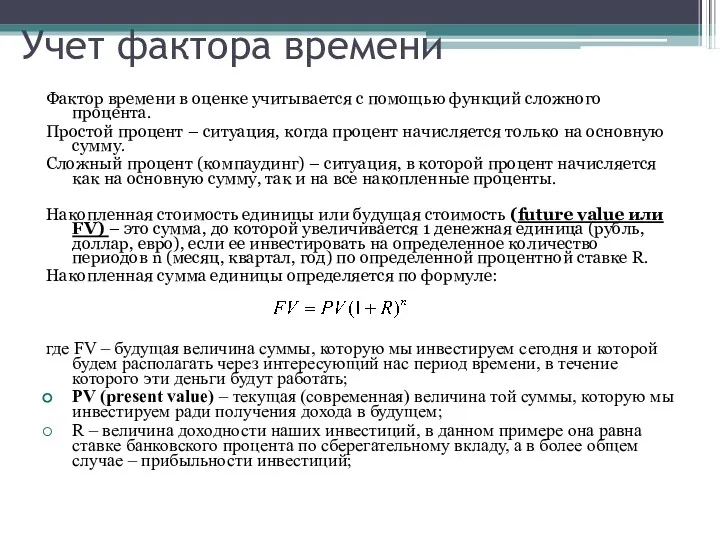

- 20. Учет фактора времени Фактор времени в оценке учитывается с помощью функций сложного процента. Простой процент –

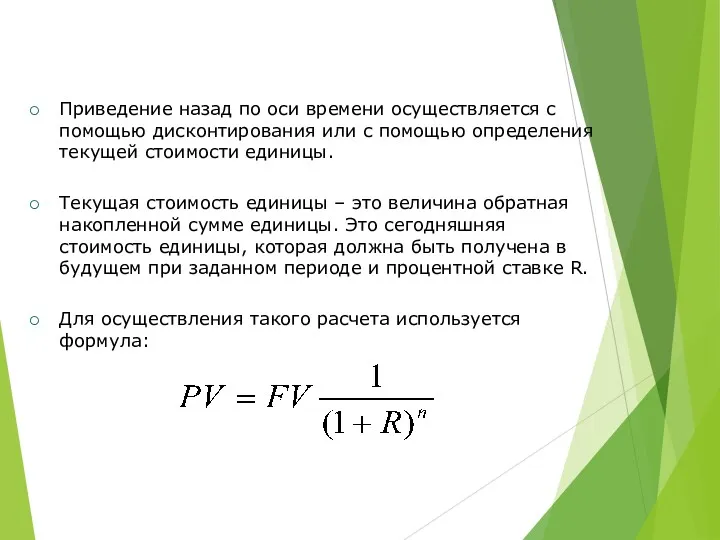

- 21. Приведение назад по оси времени осуществляется с помощью дисконтирования или с помощью определения текущей стоимости единицы.

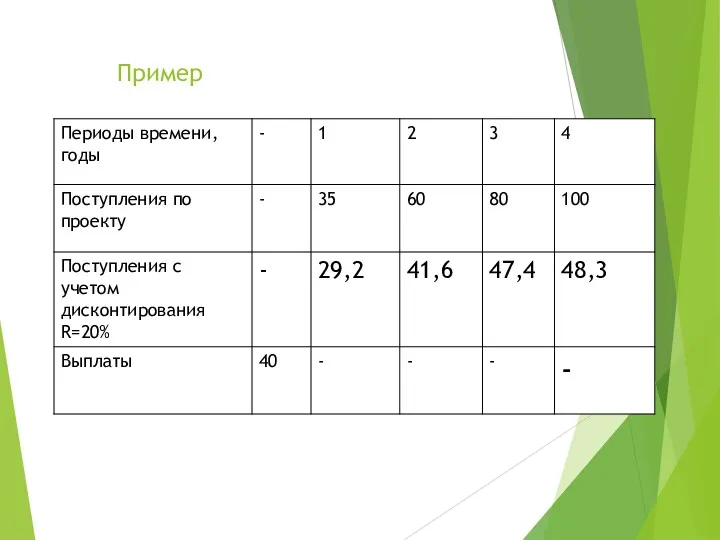

- 22. Пример

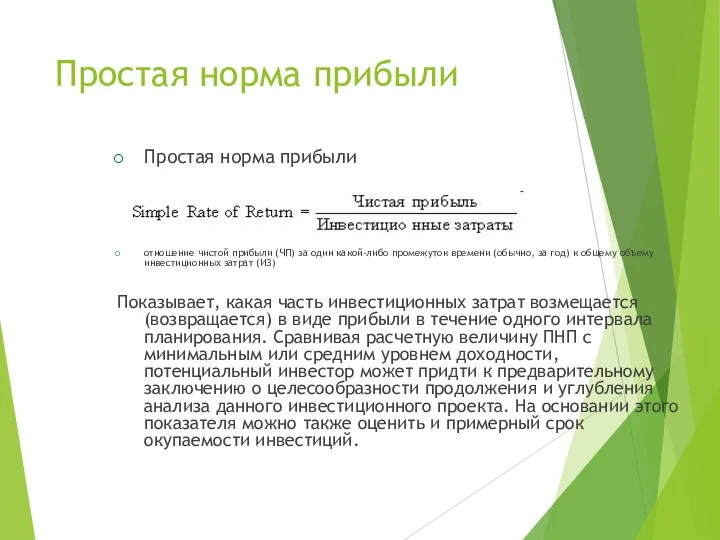

- 23. Простая норма прибыли отношение чистой прибыли (ЧП) за один какой-либо промежуток времени (обычно, за год) к

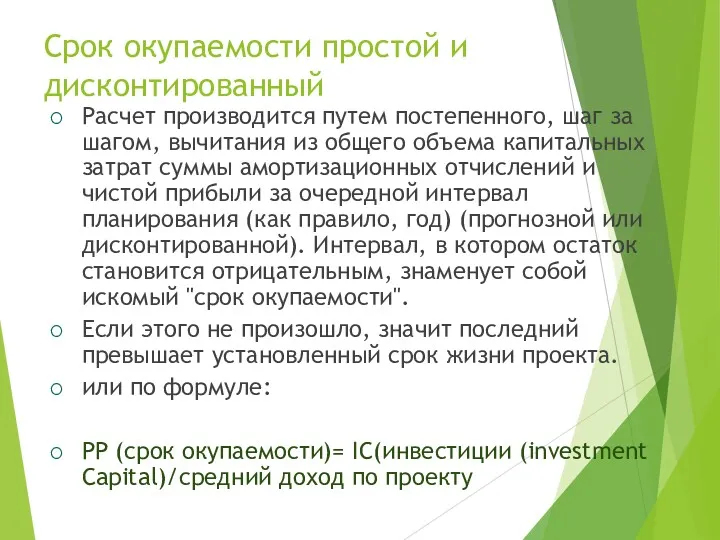

- 24. Срок окупаемости простой и дисконтированный Расчет производится путем постепенного, шаг за шагом, вычитания из общего объема

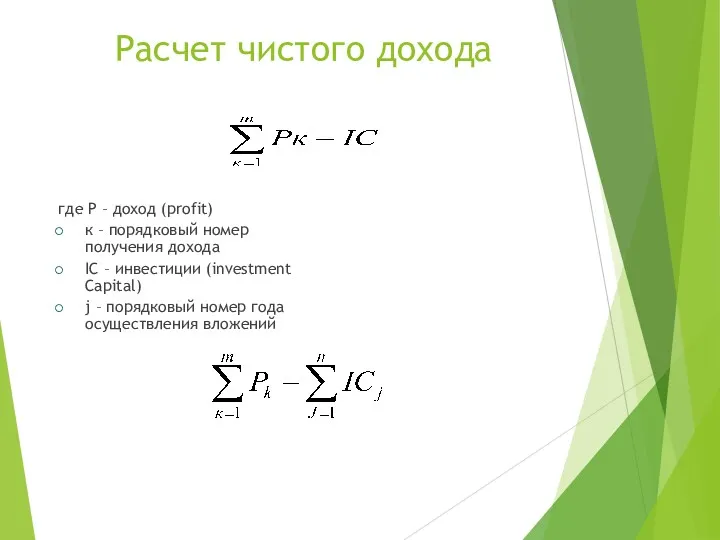

- 25. Расчет чистого дохода где P – доход (profit) к – порядковый номер получения дохода IC –

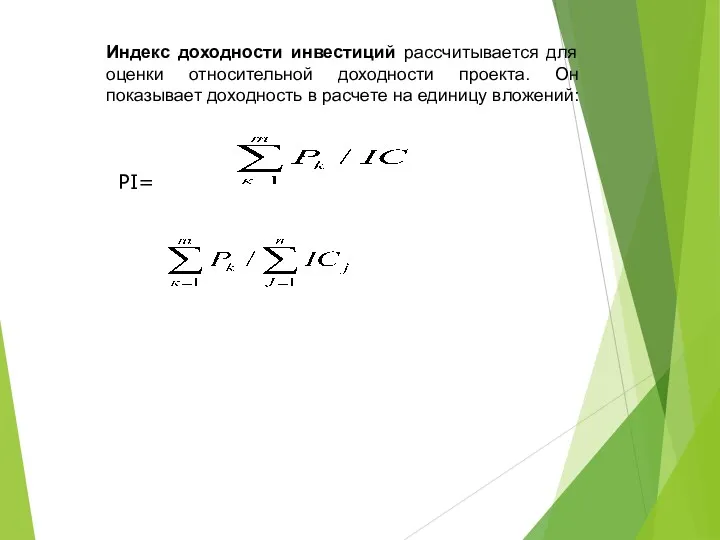

- 26. PI= PI= Индекс доходности инвестиций рассчитывается для оценки относительной доходности проекта. Он показывает доходность в расчете

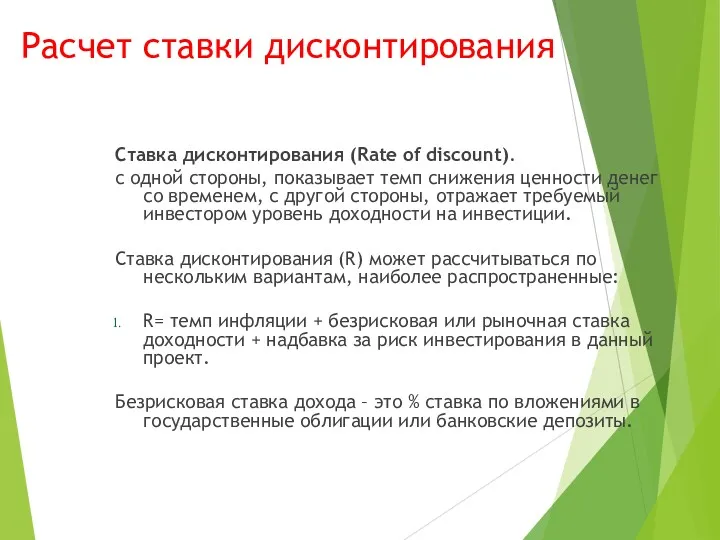

- 27. Расчет ставки дисконтирования Ставка дисконтирования (Rate of discount). с одной стороны, показывает темп снижения ценности денег

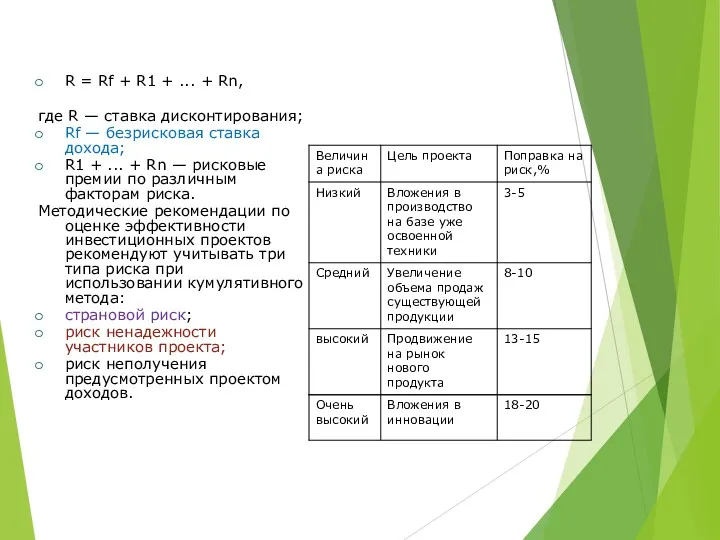

- 28. R = Rf + R1 + ... + Rn, где R — ставка дисконтирования; Rf —

- 29. 3. R= безрисковая ставка + надбавка за риск инвестирования в данный проект. Учитываемые факторы рисков 1.Качество

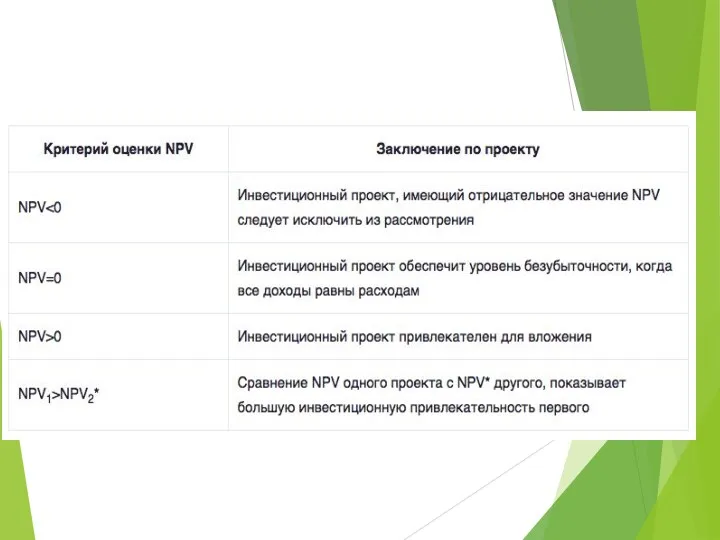

- 30. Расчет чистого дисконтированного дохода Чистый дисконтированный доход (Net Present Value, NPV) – рассчитывается для оценки накопленного

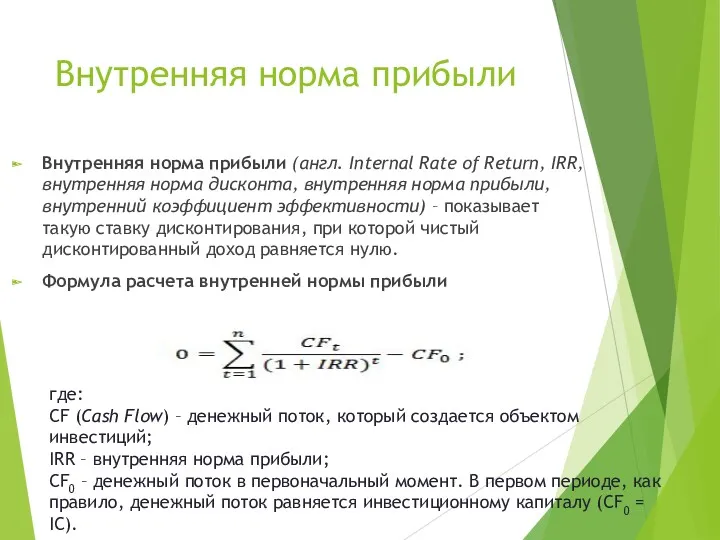

- 32. Внутренняя норма прибыли Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя

- 33. Все перечисленные показатели легко рассчитываются в программе Excel с помощью финансовых функций: Функция ЧПС – чистая

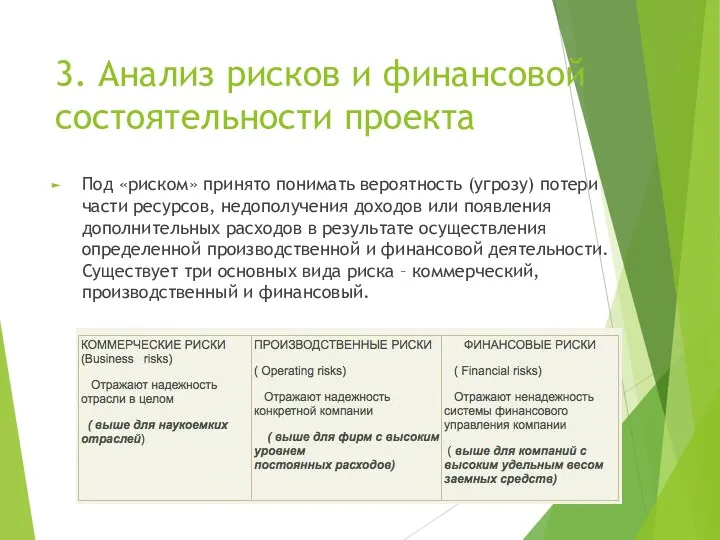

- 34. 3. Анализ рисков и финансовой состоятельности проекта Под «риском» принято понимать вероятность (угрозу) потери части ресурсов,

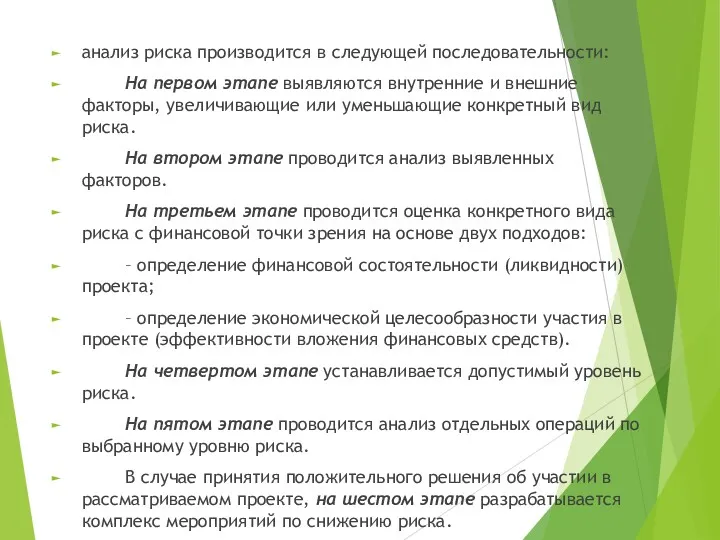

- 35. анализ риска производится в следующей последовательности: На первом этапе выявляются внутренние и внешние факторы, увеличивающие или

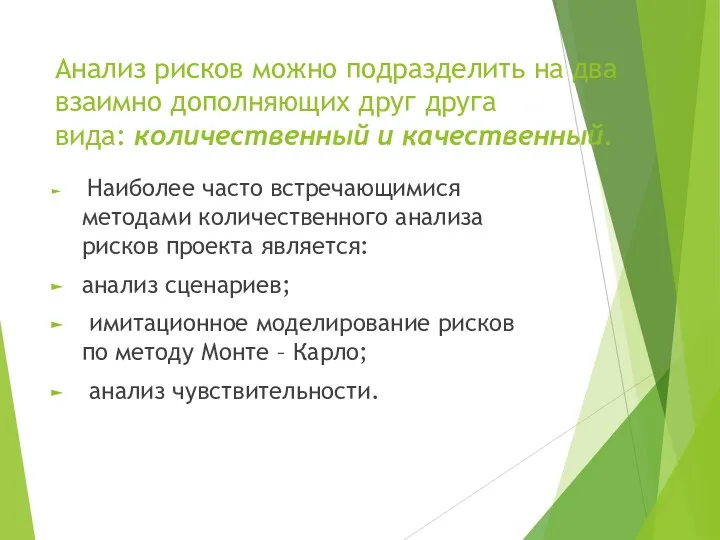

- 36. Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: количественный и качественный. Наиболее часто

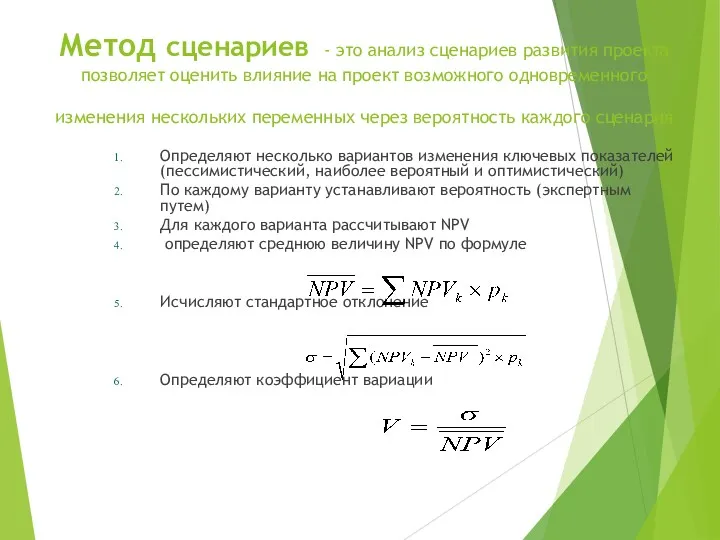

- 37. Метод сценариев - это анализ сценариев развития проекта позволяет оценить влияние на проект возможного одновременного изменения

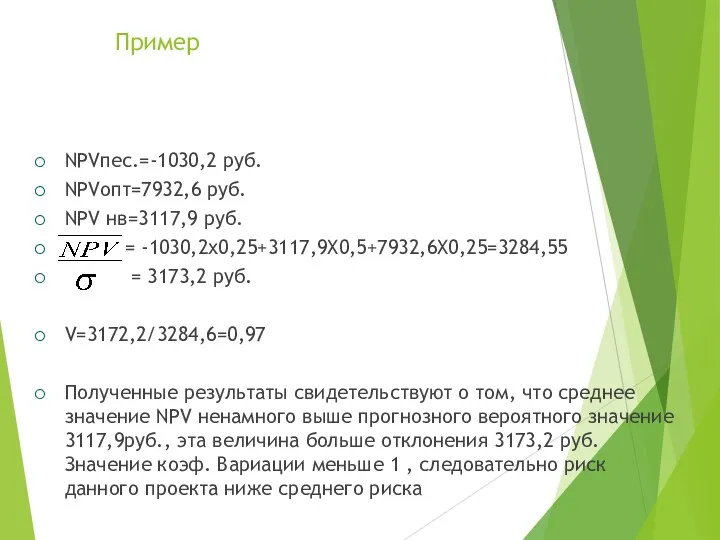

- 38. Пример NPVпес.=-1030,2 руб. NPVопт=7932,6 руб. NPV нв=3117,9 руб. = -1030,2х0,25+3117,9Х0,5+7932,6Х0,25=3284,55 = 3173,2 руб. V=3172,2/3284,6=0,97 Полученные результаты

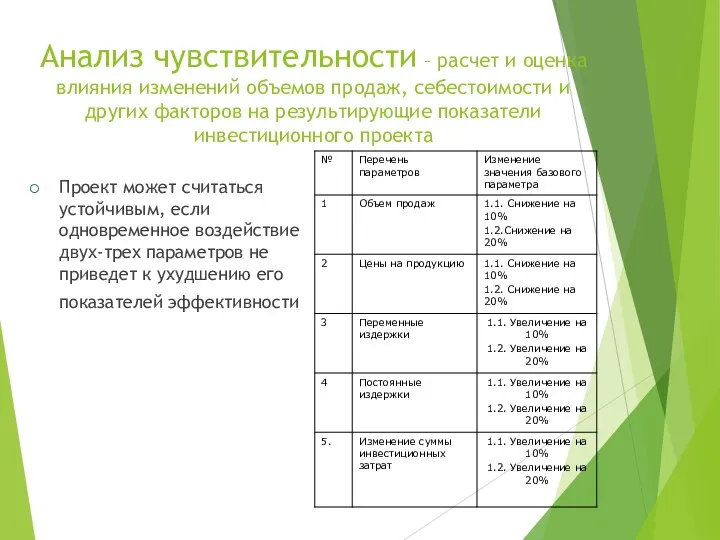

- 39. Анализ чувствительности – расчет и оценка влияния изменений объемов продаж, себестоимости и других факторов на результирующие

- 40. Метод Монте-Карло Метод Монте-Карло, используемый для анализа рисков, представляет собой синтез методов анализа чувствительности и анализа

- 41. Качественный анализ рисков – это описательный, или «инвентаризационный» аспект определения конкретных видов рисков данного проекта, выявление

- 42. Риски проекта. Упрощенный вариант

- 43. Наиболее распространённые причины рисков: 1. Причинение имущественного ущерба предприятию в результате стихийного бедствия, пожара, аварии, теракта

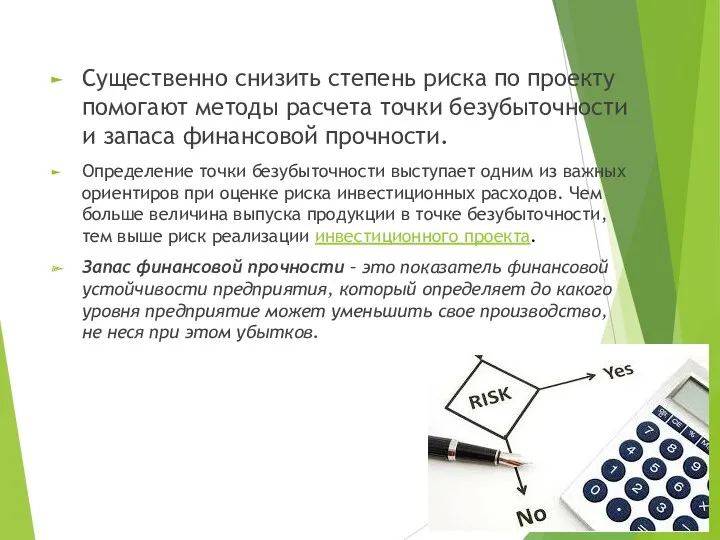

- 44. Существенно снизить степень риска по проекту помогают методы расчета точки безубыточности и запаса финансовой прочности. Определение

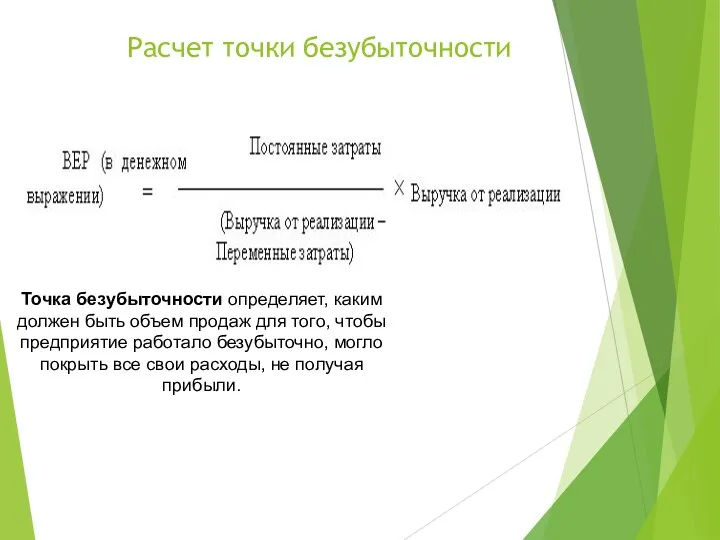

- 45. Расчет точки безубыточности Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало

- 48. Скачать презентацию

План

1. Общие принципы оценки инвестиционных проектов

2. Оценка эффективности проекта

3. Анализ

План 1. Общие принципы оценки инвестиционных проектов 2. Оценка эффективности проекта 3. Анализ

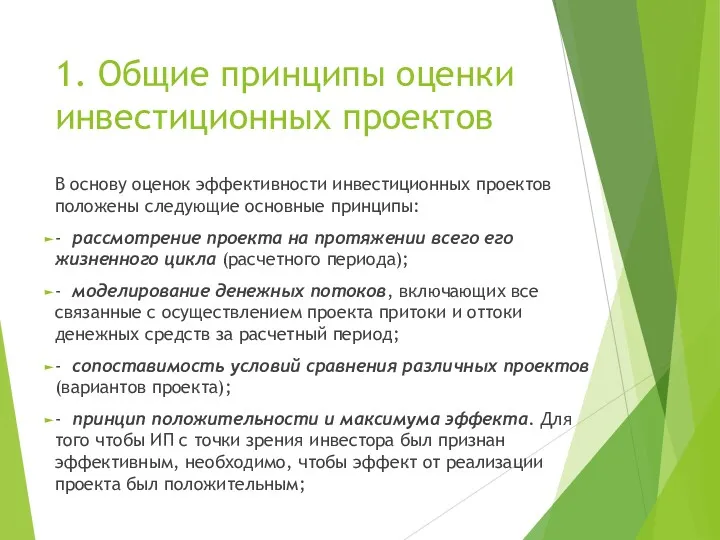

1. Общие принципы оценки инвестиционных проектов

В основу оценок эффективности инвестиционных проектов

1. Общие принципы оценки инвестиционных проектов

В основу оценок эффективности инвестиционных проектов

- учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты

- учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты

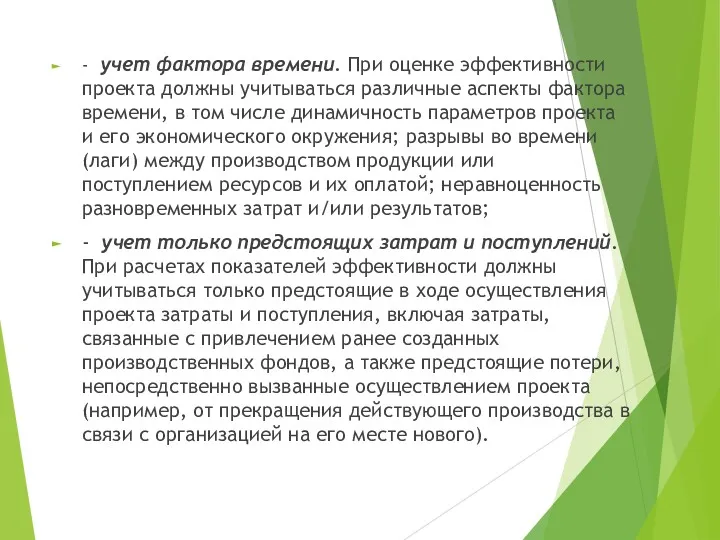

- учет наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться

- учет наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться

Оценка эффективности инновационных проектов осуществляется на основании данных полученных с помощью

Оценка эффективности инновационных проектов осуществляется на основании данных полученных с помощью

Отчет Кэш-фло

План движения денежных средств (ДДС, cash flow) или прогноз поступлений

Отчет Кэш-фло

План движения денежных средств (ДДС, cash flow) или прогноз поступлений

Отчет Кэш-фло

Отчет Кэш-фло

Финансовый план и отчет о финансовых результатах

Финансовый план — это комплексный план

Финансовый план и отчет о финансовых результатах

Финансовый план — это комплексный план

Финансовый план

Финансовый план

Отчет о финансовых результатах

Отчет о финансовых результатах

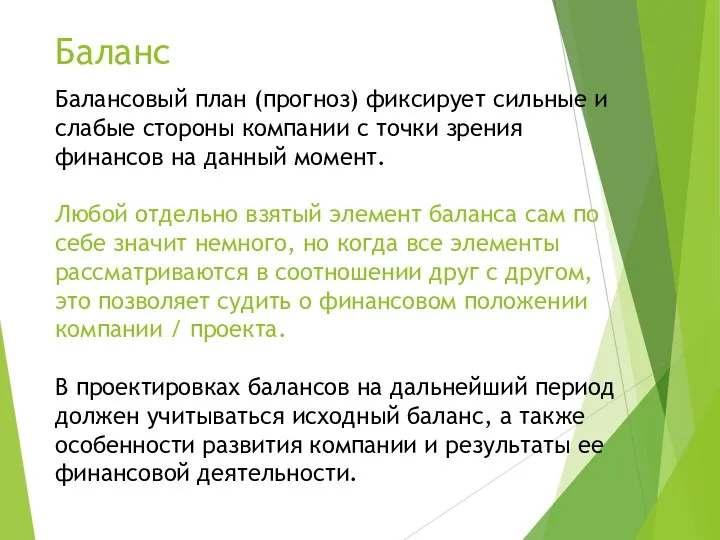

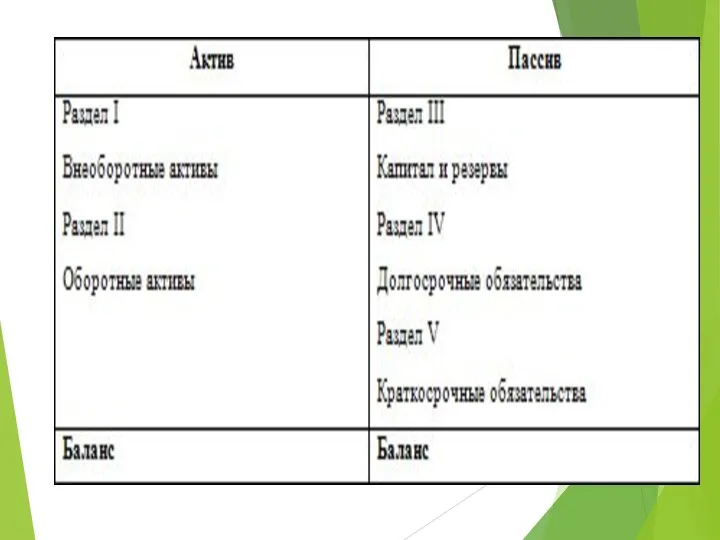

Балансовый план (прогноз) фиксирует сильные и слабые стороны компании с точки

Балансовый план (прогноз) фиксирует сильные и слабые стороны компании с точки

2. Оценка эффективности проекта

Эффективность – категория, отражающая соответствие проекта целям и интересам

2. Оценка эффективности проекта

Эффективность – категория, отражающая соответствие проекта целям и интересам

Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности

Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности

Для инвестора и инициатора проекта наиболее важной является коммерческая эффективность

Для инвестора и инициатора проекта наиболее важной является коммерческая эффективность

Финансовая оценка

Основная задача, решаемая при определении финансовой состоятельности проекта - оценка его ликвидности.

Под ликвидностью*

Финансовая оценка

Основная задача, решаемая при определении финансовой состоятельности проекта - оценка его ликвидности.

Под ликвидностью*

Экономическая оценка.

Критерии оценки экономической эффективности

Критерии целесообразности вложения денег в проект

чистая

Экономическая оценка.

Критерии оценки экономической эффективности

Критерии целесообразности вложения денег в проект

чистая

В процессе экономической оценки используются две группы методов: простые и методы

В процессе экономической оценки используются две группы методов: простые и методы

Учет фактора времени

Фактор времени в оценке учитывается с помощью функций

Учет фактора времени

Фактор времени в оценке учитывается с помощью функций

Приведение назад по оси времени осуществляется с помощью дисконтирования или с

Пример

Пример

Простая норма прибыли

отношение чистой прибыли (ЧП) за один какой-либо промежуток времени

Простая норма прибыли

отношение чистой прибыли (ЧП) за один какой-либо промежуток времени

Срок окупаемости простой и дисконтированный

Расчет производится путем постепенного, шаг за шагом,

Срок окупаемости простой и дисконтированный

Расчет производится путем постепенного, шаг за шагом,

Расчет чистого дохода

где P – доход (profit)

к – порядковый номер получения

Расчет чистого дохода

где P – доход (profit)

к – порядковый номер получения

PI=

PI=

Индекс доходности инвестиций рассчитывается для оценки относительной доходности проекта. Он

PI=

PI=

Индекс доходности инвестиций рассчитывается для оценки относительной доходности проекта. Он

Расчет ставки дисконтирования

Ставка дисконтирования (Rate of discount).

с одной стороны,

Расчет ставки дисконтирования

Ставка дисконтирования (Rate of discount).

с одной стороны,

R = Rf + R1 + ... + Rn,

где R

R = Rf + R1 + ... + Rn,

где R

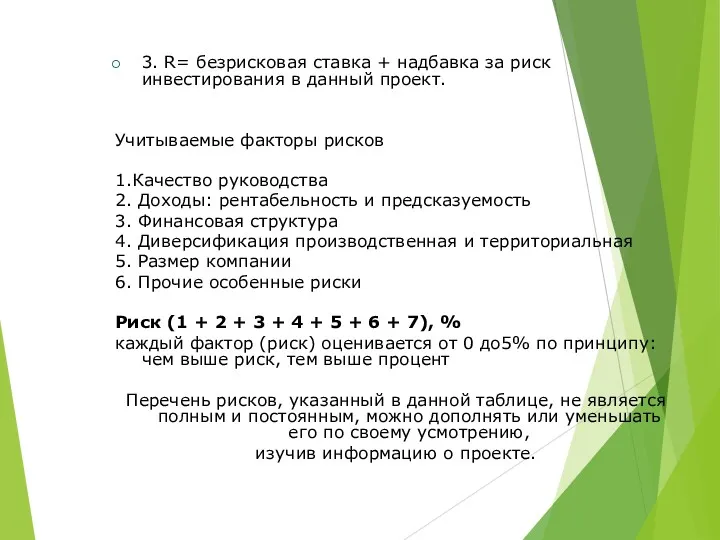

3. R= безрисковая ставка + надбавка за риск инвестирования в данный

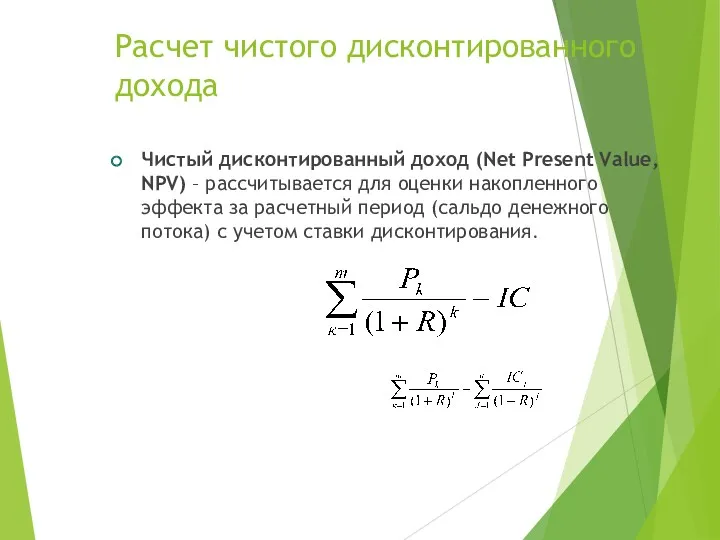

Расчет чистого дисконтированного дохода

Чистый дисконтированный доход (Net Present Value, NPV)

Расчет чистого дисконтированного дохода

Чистый дисконтированный доход (Net Present Value, NPV)

Внутренняя норма прибыли

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли,

Внутренняя норма прибыли

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли,

Все перечисленные показатели легко рассчитываются в программе Excel с помощью финансовых

Все перечисленные показатели легко рассчитываются в программе Excel с помощью финансовых

3. Анализ рисков и финансовой состоятельности проекта

Под «риском» принято понимать вероятность

3. Анализ рисков и финансовой состоятельности проекта

Под «риском» принято понимать вероятность

анализ риска производится в следующей последовательности:

На первом этапе выявляются внутренние и внешние

анализ риска производится в следующей последовательности:

На первом этапе выявляются внутренние и внешние

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: количественный

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: количественный

Метод сценариев - это анализ сценариев развития проекта позволяет оценить влияние

Метод сценариев - это анализ сценариев развития проекта позволяет оценить влияние

Пример

NPVпес.=-1030,2 руб.

NPVопт=7932,6 руб.

NPV нв=3117,9 руб.

= -1030,2х0,25+3117,9Х0,5+7932,6Х0,25=3284,55

= 3173,2 руб.

V=3172,2/3284,6=0,97

Полученные результаты

Пример

NPVпес.=-1030,2 руб.

NPVопт=7932,6 руб.

NPV нв=3117,9 руб.

= -1030,2х0,25+3117,9Х0,5+7932,6Х0,25=3284,55

= 3173,2 руб.

V=3172,2/3284,6=0,97

Полученные результаты

Анализ чувствительности – расчет и оценка влияния изменений объемов продаж, себестоимости

Анализ чувствительности – расчет и оценка влияния изменений объемов продаж, себестоимости

Метод Монте-Карло

Метод Монте-Карло, используемый для анализа рисков, представляет собой синтез методов

Метод Монте-Карло

Метод Монте-Карло, используемый для анализа рисков, представляет собой синтез методов

Качественный анализ рисков – это описательный, или «инвентаризационный» аспект определения конкретных видов

Качественный анализ рисков – это описательный, или «инвентаризационный» аспект определения конкретных видов

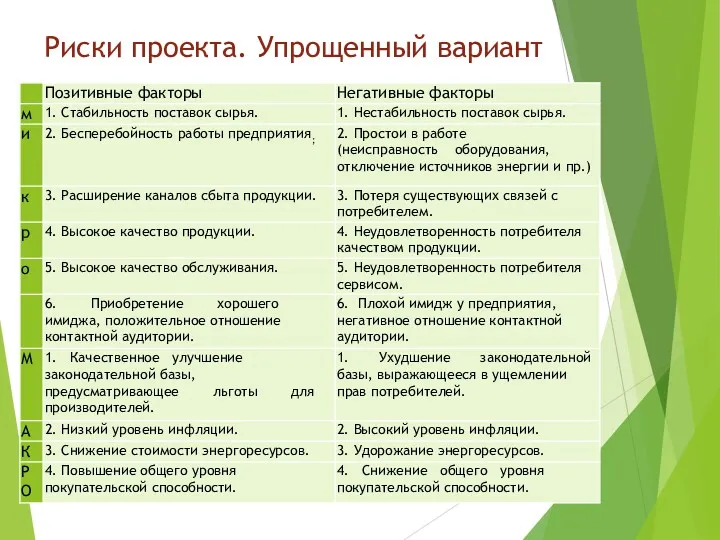

Риски проекта. Упрощенный вариант

Риски проекта. Упрощенный вариант

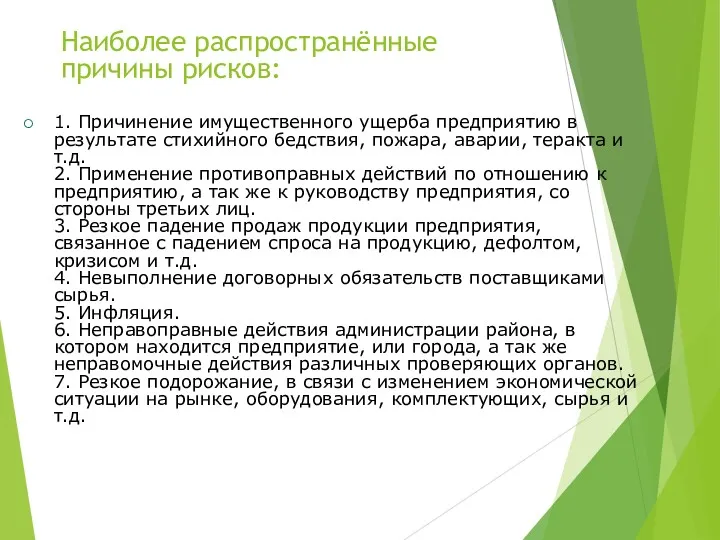

Наиболее распространённые

причины рисков:

1. Причинение имущественного ущерба предприятию в результате стихийного

Наиболее распространённые

причины рисков:

1. Причинение имущественного ущерба предприятию в результате стихийного

Существенно снизить степень риска по проекту помогают методы расчета точки безубыточности

Существенно снизить степень риска по проекту помогают методы расчета точки безубыточности

Расчет точки безубыточности

Точка безубыточности определяет, каким должен быть объем продаж для

Расчет точки безубыточности

Точка безубыточности определяет, каким должен быть объем продаж для

Этапы становления маркетинга

Этапы становления маркетинга Оформление результатов научных исследований. Составление информационных обзоров

Оформление результатов научных исследований. Составление информационных обзоров Общий анализ крови

Общий анализ крови 9 мая 1945 – День победы

9 мая 1945 – День победы Применение ОУ в линейных и нелинейных схемах. СА1 лекция 7

Применение ОУ в линейных и нелинейных схемах. СА1 лекция 7 Ответственный родитель или как не допустить ошибок в воспитании ребенка

Ответственный родитель или как не допустить ошибок в воспитании ребенка Оценка в начальной школе

Оценка в начальной школе Подобные треугольники

Подобные треугольники Основа для всего. Понятие и значение Конституции. Основы конституционного строя РФ

Основа для всего. Понятие и значение Конституции. Основы конституционного строя РФ Общесудовые системы

Общесудовые системы ПОРТФОЛИО МУЗЫКАЛЬНОГО РУКОВОДИТЕЛЯ

ПОРТФОЛИО МУЗЫКАЛЬНОГО РУКОВОДИТЕЛЯ Практика по орг. занятий

Практика по орг. занятий Этапы становления Российского государства

Этапы становления Российского государства Урок по ФГОС. Олимпийские боги. Средства художественной выразительности. Пропорции мира человека.

Урок по ФГОС. Олимпийские боги. Средства художественной выразительности. Пропорции мира человека. Приёмы устного счета

Приёмы устного счета Игра – путь к познанию мира

Игра – путь к познанию мира Экономические реформы П. А. Столыпина

Экономические реформы П. А. Столыпина Графический дизайн. Протореклама

Графический дизайн. Протореклама Развитие транспортной инфраструктуры на участке от ст. Пермь II до о.п. Мотовилиха

Развитие транспортной инфраструктуры на участке от ст. Пермь II до о.п. Мотовилиха Школа английского языка Лингва

Школа английского языка Лингва Половые органы женщины

Половые органы женщины Эксплуатация и ремонт быстродействующего выключателя электровоза серии ВЛ-10

Эксплуатация и ремонт быстродействующего выключателя электровоза серии ВЛ-10 Идеология исламского фундаментализма

Идеология исламского фундаментализма Gas Turbine

Gas Turbine Тела вращения в архитектуре Санкт-Петербурга

Тела вращения в архитектуре Санкт-Петербурга Защита прав потребителей

Защита прав потребителей Поздравление с днем пожилых людей

Поздравление с днем пожилых людей Эпилепсия. Формы эпилепсии

Эпилепсия. Формы эпилепсии