- Методы построения бухгалтерского баланса

Содержание

- 2. Цель Знакомство с понятием баланса Изучение понятия бухгалтерского баланса Рассмотрение классификации бухгалтерских балансов

- 3. Актуальность Бухгалтерский баланс дает полную картину о текущем финансовом состоянии организации устойчивости ее положения возможные перспективы

- 4. Баланс (фр. balance— весы, лат. bis – дважды, lanx – чаша весов) равновесие, уравновешивание

- 5. Бухгалтерский баланс – система показателей, сгруппированных в виде двусторонней таблицы в сводную ведомость, отображающую наличие хозяйственных

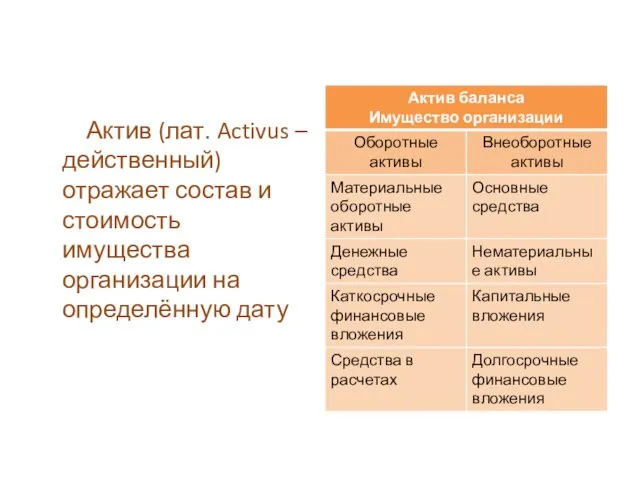

- 6. Актив (лат. Activus –действенный) отражает состав и стоимость имущества организации на определённую дату

- 7. Пассив (от лат. passivus —недеятельный) — совокупность всех обязательств, источников формирования средств предприятия

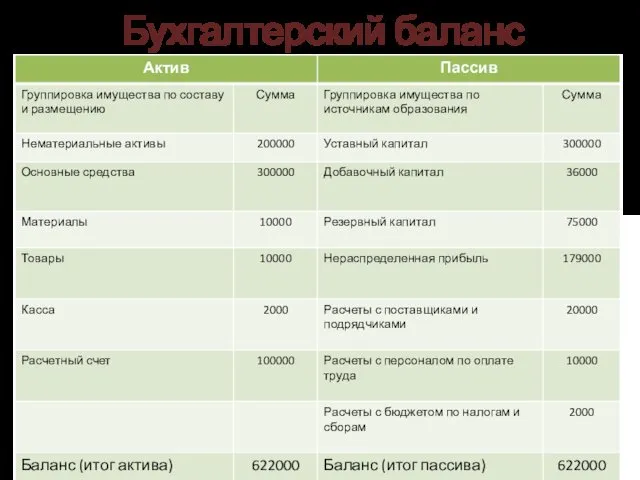

- 8. Бухгалтерский баланс

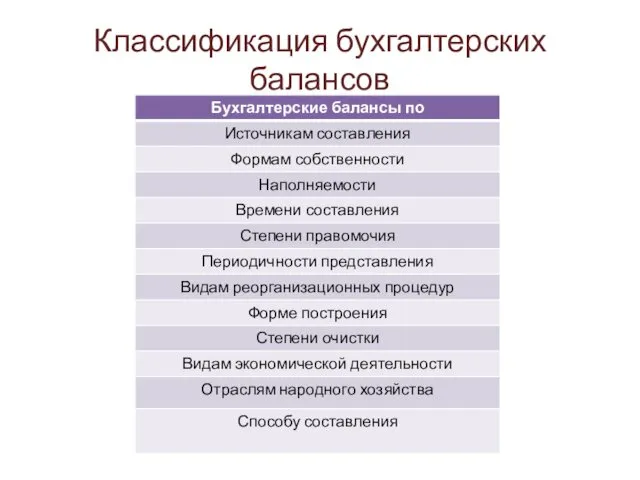

- 9. Классификация бухгалтерских балансов

- 10. Бухгалтерские балансы по источникам составления Книжные Генеральные Инвентарные

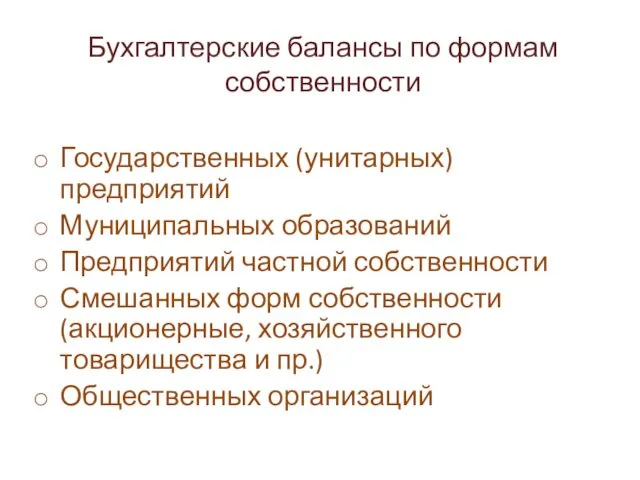

- 11. Бухгалтерские балансы по формам собственности Государственных (унитарных) предприятий Муниципальных образований Предприятий частной собственности Смешанных форм собственности

- 12. Бухгалтерские балансы по наполняемости Единичные Сводные

- 13. Бухгалтерские балансы по времени составления Вступительные Текущие начальные промежуточные заключительные Санируемые Ликвидационные Разделительные Объединительные

- 14. Бухгалтерские балансы по степени правомочия Юридические Отдельные

- 15. Бухгалтерские балансы по периодичности предоставления Вступительные Периодические Заключительные

- 16. Бухгалтерские балансы по видам реорганизационных процедур Вступительные Разделительный Объединительный Ликвидационный

- 17. Бухгалтерские балансы по форме построения Односторонние (вертикальные) Двусторонние (линейные, горизонтальные)

- 18. Бухгалтерские балансы по степени очистки Балансы-брутто Балансы-нетто

- 19. Бухгалтерские балансы по видам экономической деятельности Уставные Неуставные

- 20. Бухгалтерские балансы по отраслям народного хозяйства Промышленные Балансы транспортных организаций и т.п.

- 21. Бухгалтерские балансы по способу составления Оборотные (оборотно-сальдовые) Простой формы Шахматной формы

- 22. Реализация конкретной цели диктует выбор и построение соответствующей модели баланса

- 23. Вопросы 1 В чем состоит назначение бухгалтерского баланса? а) подтвердить наличие активов организации на отчетную дату

- 25. Скачать презентацию

Цель

Знакомство с понятием баланса

Изучение понятия бухгалтерского баланса

Рассмотрение классификации бухгалтерских балансов

Цель

Знакомство с понятием баланса

Изучение понятия бухгалтерского баланса

Рассмотрение классификации бухгалтерских балансов

Актуальность

Бухгалтерский баланс дает полную картину о

текущем финансовом состоянии организации

устойчивости ее положения

возможные

Актуальность

Бухгалтерский баланс дает полную картину о

текущем финансовом состоянии организации

устойчивости ее положения

возможные

Баланс

(фр. balance— весы,

лат. bis – дважды,

lanx – чаша

Баланс

(фр. balance— весы,

лат. bis – дважды,

lanx – чаша

Бухгалтерский баланс – система показателей, сгруппированных в виде двусторонней таблицы в

Бухгалтерский баланс – система показателей, сгруппированных в виде двусторонней таблицы в

Актив (лат. Activus –действенный) отражает состав и стоимость имущества организации на

Актив (лат. Activus –действенный) отражает состав и стоимость имущества организации на

Пассив

(от лат. passivus —недеятельный) — совокупность всех обязательств, источников формирования

Пассив

(от лат. passivus —недеятельный) — совокупность всех обязательств, источников формирования

Бухгалтерский баланс

Бухгалтерский баланс

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Бухгалтерские балансы по источникам составления

Книжные

Генеральные

Инвентарные

Бухгалтерские балансы по источникам составления

Книжные

Генеральные

Инвентарные

Бухгалтерские балансы по формам собственности

Государственных (унитарных) предприятий

Муниципальных образований

Предприятий частной собственности

Смешанных форм

Бухгалтерские балансы по формам собственности

Государственных (унитарных) предприятий

Муниципальных образований

Предприятий частной собственности

Смешанных форм

Бухгалтерские балансы по наполняемости

Единичные

Сводные

Бухгалтерские балансы по наполняемости

Единичные

Сводные

Бухгалтерские балансы по времени составления

Вступительные

Текущие

начальные

промежуточные

заключительные

Санируемые

Ликвидационные

Разделительные

Объединительные

Бухгалтерские балансы по времени составления

Вступительные

Текущие

начальные

промежуточные

заключительные

Санируемые

Ликвидационные

Разделительные

Объединительные

Бухгалтерские балансы по степени правомочия

Юридические

Отдельные

Бухгалтерские балансы по степени правомочия

Юридические

Отдельные

Бухгалтерские балансы по периодичности предоставления

Вступительные

Периодические

Заключительные

Бухгалтерские балансы по периодичности предоставления

Вступительные

Периодические

Заключительные

Бухгалтерские балансы по видам реорганизационных процедур

Вступительные

Разделительный

Объединительный

Ликвидационный

Бухгалтерские балансы по видам реорганизационных процедур

Вступительные

Разделительный

Объединительный

Ликвидационный

Бухгалтерские балансы по форме построения

Односторонние (вертикальные)

Двусторонние (линейные, горизонтальные)

Бухгалтерские балансы по форме построения

Односторонние (вертикальные)

Двусторонние (линейные, горизонтальные)

Бухгалтерские балансы по степени очистки

Балансы-брутто

Балансы-нетто

Бухгалтерские балансы по степени очистки

Балансы-брутто

Балансы-нетто

Бухгалтерские балансы по видам экономической деятельности

Уставные

Неуставные

Бухгалтерские балансы по видам экономической деятельности

Уставные

Неуставные

Бухгалтерские балансы по отраслям народного хозяйства

Промышленные

Балансы транспортных организаций и т.п.

Бухгалтерские балансы по отраслям народного хозяйства

Промышленные

Балансы транспортных организаций и т.п.

Бухгалтерские балансы по способу составления

Оборотные (оборотно-сальдовые)

Простой формы

Шахматной формы

Бухгалтерские балансы по способу составления

Оборотные (оборотно-сальдовые)

Простой формы

Шахматной формы

Реализация конкретной цели диктует выбор и построение соответствующей модели баланса

Реализация конкретной цели диктует выбор и построение соответствующей модели баланса

Вопросы

1 В чем состоит назначение бухгалтерского баланса?

а) подтвердить наличие активов организации

Вопросы

1 В чем состоит назначение бухгалтерского баланса?

а) подтвердить наличие активов организации

Нанотехнологии - технологии будущего

Нанотехнологии - технологии будущего Конспект занятия для будущих первоклассников В гостях у царицы Знаний

Конспект занятия для будущих первоклассников В гостях у царицы Знаний Interesting place in Sochi

Interesting place in Sochi Штрих код идентификациялық код,модификация, ақпараттық парақ

Штрих код идентификациялық код,модификация, ақпараттық парақ Деятельность руководителя по управлению деловой карьерой персонала

Деятельность руководителя по управлению деловой карьерой персонала 20231107_prezentatsiya_barankov_roman

20231107_prezentatsiya_barankov_roman Felting. Wool

Felting. Wool Что такое экономика

Что такое экономика урок по теме Проценты 5 кл

урок по теме Проценты 5 кл Кулинария

Кулинария Производственный менеджмент часть 1 (1)

Производственный менеджмент часть 1 (1) Квантовая телепортация

Квантовая телепортация Технология машиностроения

Технология машиностроения Этапы приобщения личности к культуре

Этапы приобщения личности к культуре Процесс очистки внутренней полости газопровода

Процесс очистки внутренней полости газопровода Урок - спектакль литературного чтения 2 класс 2012г.

Урок - спектакль литературного чтения 2 класс 2012г. Механическое движение

Механическое движение Буква М

Буква М Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Изготовление розы из ткани.

Изготовление розы из ткани. Catholic women in history

Catholic women in history 20231023_urok_v_5_klasse

20231023_urok_v_5_klasse Informācija saimnieciskās darbības veicējiem

Informācija saimnieciskās darbības veicējiem Профилактика вредных привычек

Профилактика вредных привычек Дождь в банке. Проведение опыта

Дождь в банке. Проведение опыта Thanksgiving day

Thanksgiving day Элекронный вопросник по математике для учащихся 5 класса

Элекронный вопросник по математике для учащихся 5 класса Конструктивно-технологический анализ изделия. Лекция 3

Конструктивно-технологический анализ изделия. Лекция 3