- Методы управления затратами

Содержание

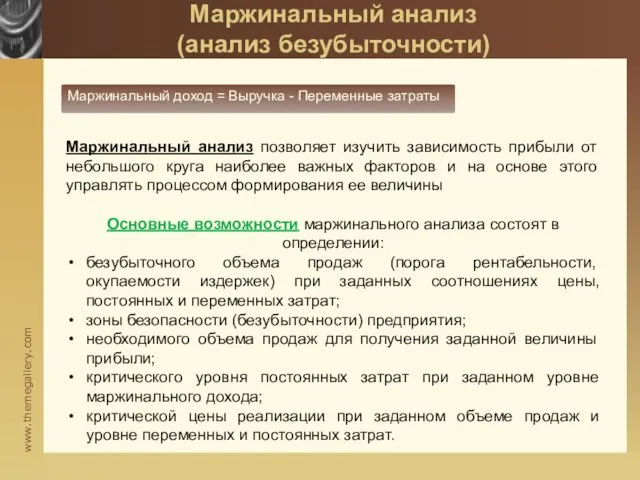

- 2. Маржинальный анализ (анализ безубыточности) Маржинальный доход = Выручка - Переменные затраты Маржинальный анализ позволяет изучить зависимость

- 3. Маржинальный анализ (анализ безубыточности) Условия проведения анализа: необходимость деления издержек переменные и постоянные; переменные издержки изменяются

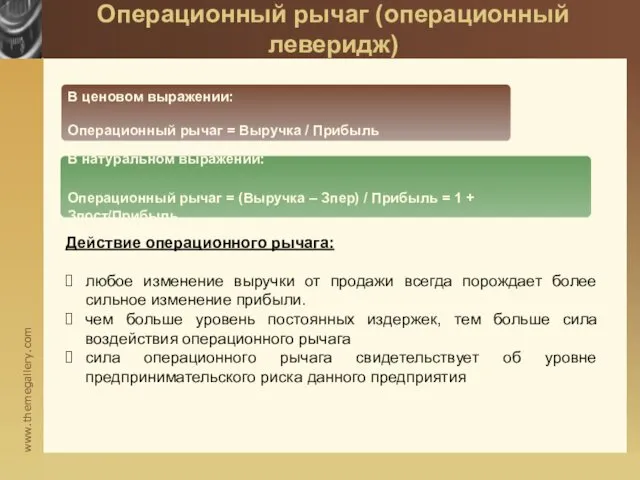

- 4. Операционный рычаг (операционный леверидж) В ценовом выражении: Операционный рычаг = Выручка / Прибыль В натуральном выражении:

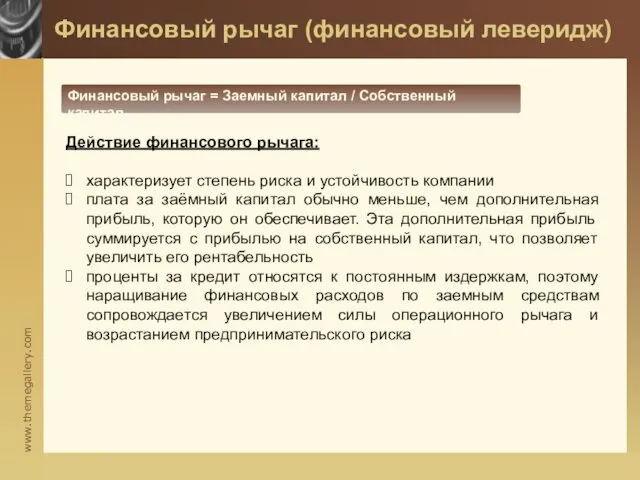

- 5. Финансовый рычаг (финансовый леверидж) Финансовый рычаг = Заемный капитал / Собственный капитал Действие финансового рычага: характеризует

- 6. Точка безубыточности (порог рентабельности) Точка безубыточности (точка нулевой прибыли): Выручка – Зпер – Зпост = 0

- 7. Точка закрытия предприятия. Кромка безопасности Точка закрытия предприятия — это объем выпуска, при котором оно становится

- 8. Маржинальный анализ. Пример Пример 1 Рассчитать точку безубыточности и точку закрытия на промышленном предприятии при следующих

- 9. Метод управления затратами «мини-макси» Метод «мини-макси» – статистический метод оценки разделения суммарных затрат на переменные и

- 10. Минимаксный метод. Пример Пример 1 Суммарные затраты, возникающие у предприятия при различных уровнях деловой активности, являются

- 11. Тема 4. СУЩНОСТЬ КОНТРОЛЛИНГА Дисциплина «Управление затратами и контроллинг» кафедра учета, аудита и экономического анализа к.э.н.,

- 12. Что такое контроллинг? Контроллинг – это система управления бизнесом, нацеленная на будущее, т.е. на долгосрочное эффективное

- 13. Эволюция теории контроллинга

- 14. Эволюция взглядов на контроллинг в России 1991 – 1995 гг. – контроллинг отождествляется с учетом затрат

- 15. Задачи контроллинга Создание информационной системы поддержки принятия управленческих решений на базе данных, поступающих из бухгалтерского, производственного

- 16. Стратегический и оперативный контроллинг Стратегический контроллинг: координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения

- 17. Тема 5. СИСТЕМА БЮДЖЕТИРОВАНИЯ В КОНТРОЛЛИНГЕ Дисциплина «Управление затратами и контроллинг» кафедра учета, аудита и экономического

- 18. Понятие бюджета Бюджет – это финансовый документ, план, выраженный в натуральных и денежных единицах, являющийся инструментом

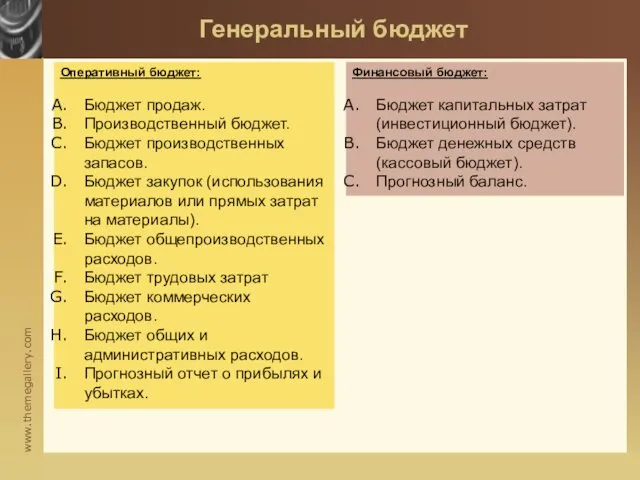

- 19. Генеральный бюджет Оперативный бюджет: Бюджет продаж. Производственный бюджет. Бюджет производственных запасов. Бюджет закупок (использования материалов или

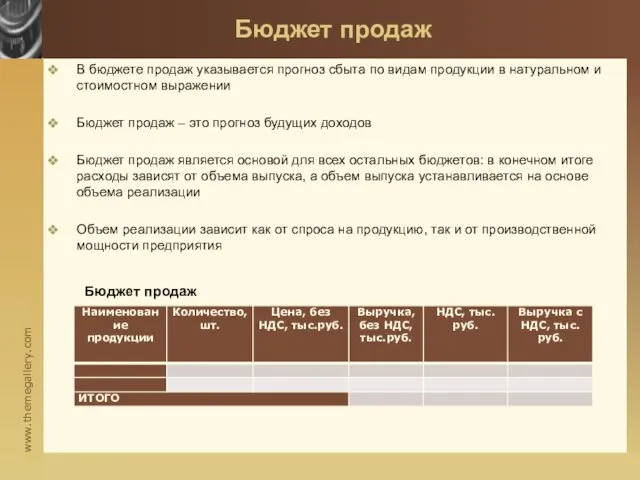

- 20. Бюджет продаж В бюджете продаж указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении

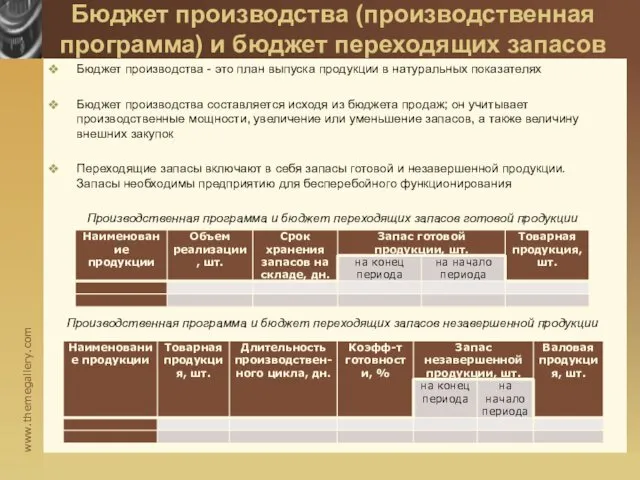

- 21. Бюджет производства (производственная программа) и бюджет переходящих запасов Бюджет производства - это план выпуска продукции в

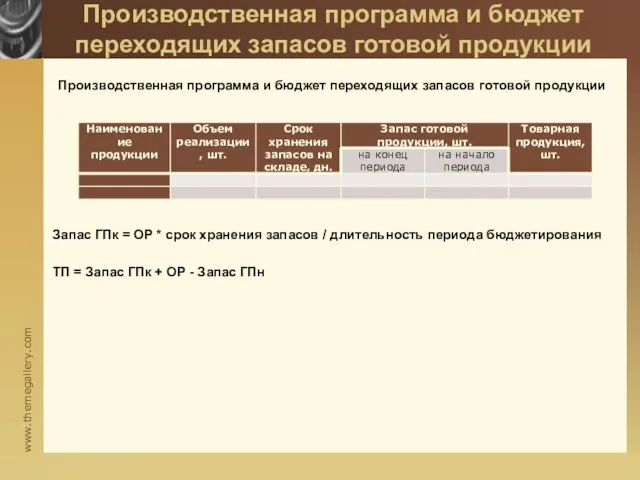

- 22. Производственная программа и бюджет переходящих запасов готовой продукции Производственная программа и бюджет переходящих запасов готовой продукции

- 23. Производственная программа и бюджет переходящих запасов незавершенной продукции Производственная программа и бюджет переходящих запасов незавершенной продукции

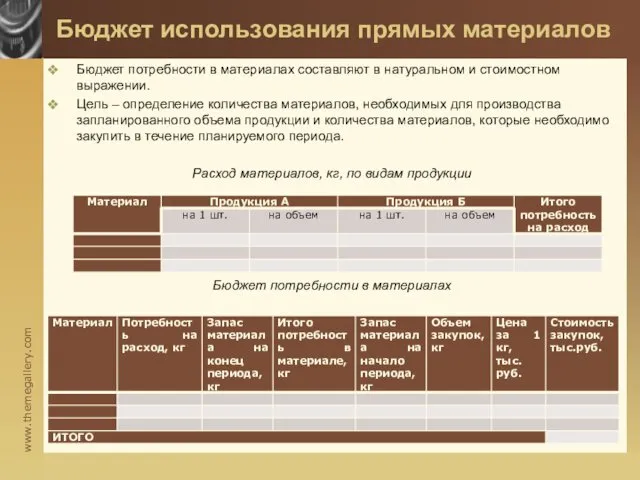

- 24. Бюджет использования прямых материалов Бюджет потребности в материалах составляют в натуральном и стоимостном выражении. Цель –

- 25. Бюджет потребности в материалах Бюджет потребности в материалах Большей частью затраты на материалы являются переменными, а

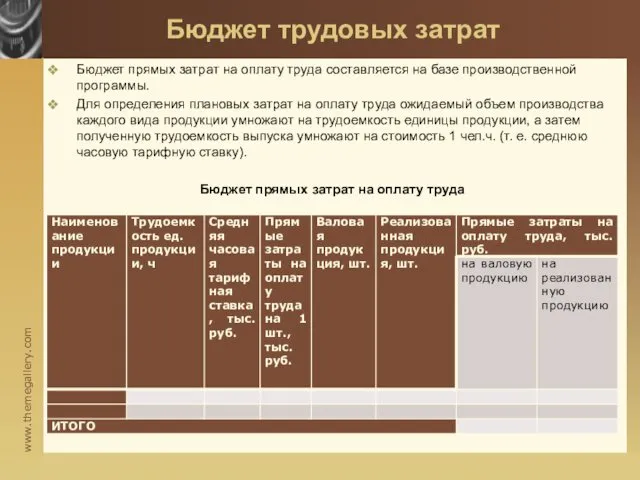

- 26. Бюджет трудовых затрат Бюджет прямых затрат на оплату труда составляется на базе производственной программы. Для определения

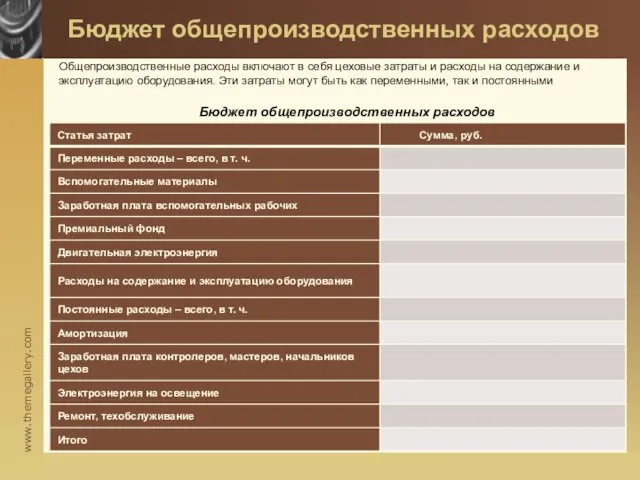

- 27. Бюджет общепроизводственных расходов Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию

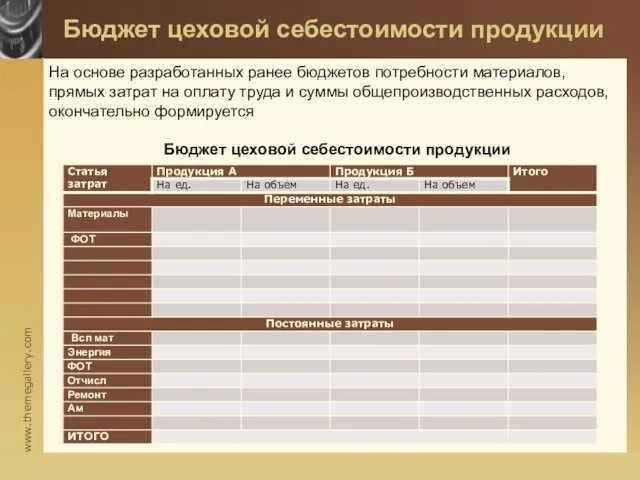

- 28. Бюджет цеховой себестоимости продукции На основе разработанных ранее бюджетов потребности материалов, прямых затрат на оплату труда

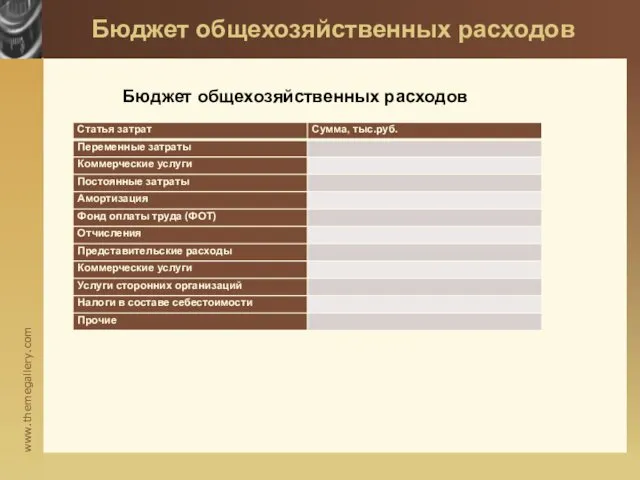

- 29. Бюджет общехозяйственных расходов Бюджет общехозяйственных расходов

- 30. Бюджет финансовых результатов

- 32. Скачать презентацию

Маржинальный анализ

(анализ безубыточности)

Маржинальный доход = Выручка - Переменные затраты

Маржинальный анализ

Маржинальный анализ

(анализ безубыточности)

Маржинальный доход = Выручка - Переменные затраты

Маржинальный анализ

Маржинальный анализ

(анализ безубыточности)

Условия проведения анализа:

необходимость деления издержек переменные и постоянные;

переменные

Маржинальный анализ

(анализ безубыточности)

Условия проведения анализа:

необходимость деления издержек переменные и постоянные;

переменные

Операционный рычаг (операционный леверидж)

В ценовом выражении:

Операционный рычаг = Выручка / Прибыль

Операционный рычаг (операционный леверидж)

В ценовом выражении:

Операционный рычаг = Выручка / Прибыль

Финансовый рычаг (финансовый леверидж)

Финансовый рычаг = Заемный капитал / Собственный капитал

Действие

Финансовый рычаг (финансовый леверидж)

Финансовый рычаг = Заемный капитал / Собственный капитал

Действие

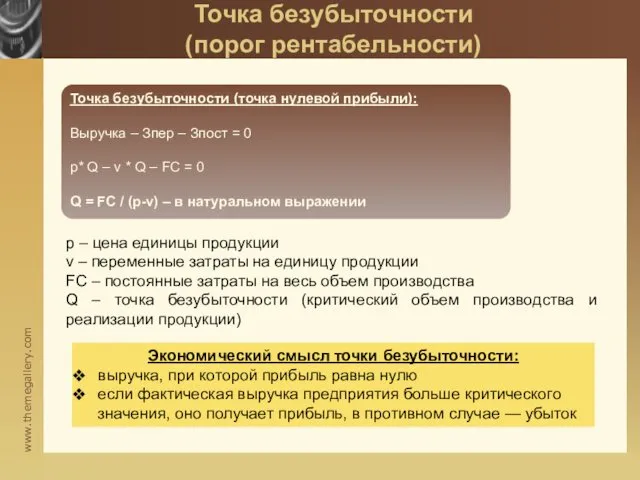

Точка безубыточности

(порог рентабельности)

Точка безубыточности (точка нулевой прибыли):

Выручка – Зпер –

Точка безубыточности

(порог рентабельности)

Точка безубыточности (точка нулевой прибыли):

Выручка – Зпер –

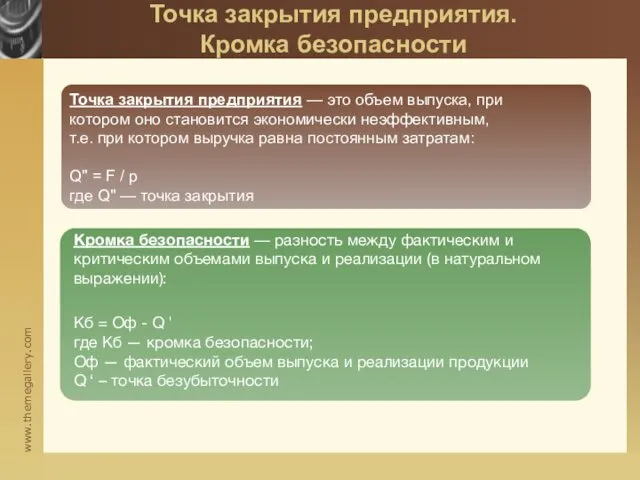

Точка закрытия предприятия.

Кромка безопасности

Точка закрытия предприятия — это объем выпуска,

Точка закрытия предприятия.

Кромка безопасности

Точка закрытия предприятия — это объем выпуска,

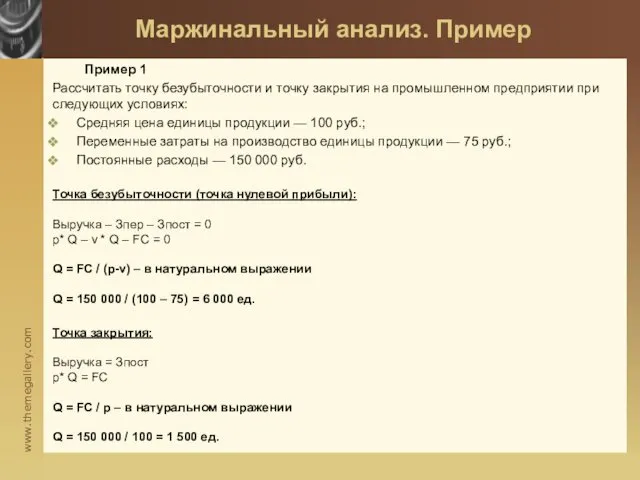

Маржинальный анализ. Пример

Пример 1

Рассчитать точку безубыточности и точку закрытия на промышленном

Маржинальный анализ. Пример

Пример 1

Рассчитать точку безубыточности и точку закрытия на промышленном

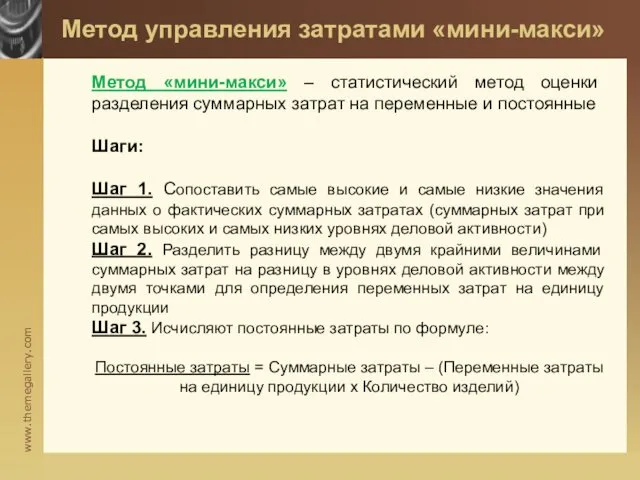

Метод управления затратами «мини-макси»

Метод «мини-макси» – статистический метод оценки разделения суммарных

Метод управления затратами «мини-макси»

Метод «мини-макси» – статистический метод оценки разделения суммарных

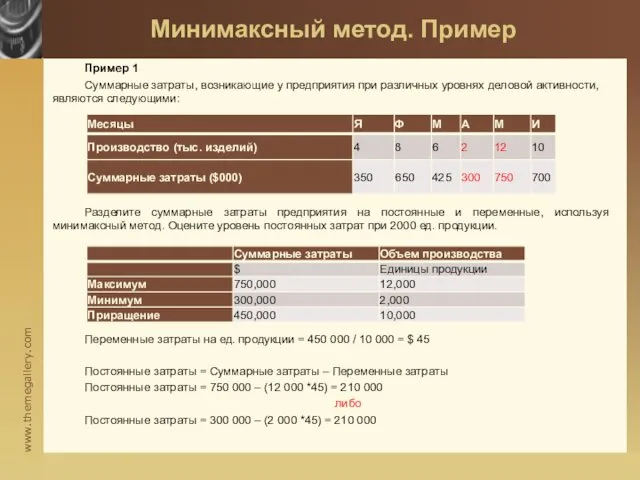

Минимаксный метод. Пример

Пример 1

Суммарные затраты, возникающие у предприятия при различных уровнях

Минимаксный метод. Пример

Пример 1

Суммарные затраты, возникающие у предприятия при различных уровнях

Тема 4. СУЩНОСТЬ КОНТРОЛЛИНГА

Дисциплина «Управление затратами и контроллинг»

кафедра учета, аудита и

Тема 4. СУЩНОСТЬ КОНТРОЛЛИНГА

Дисциплина «Управление затратами и контроллинг»

кафедра учета, аудита и

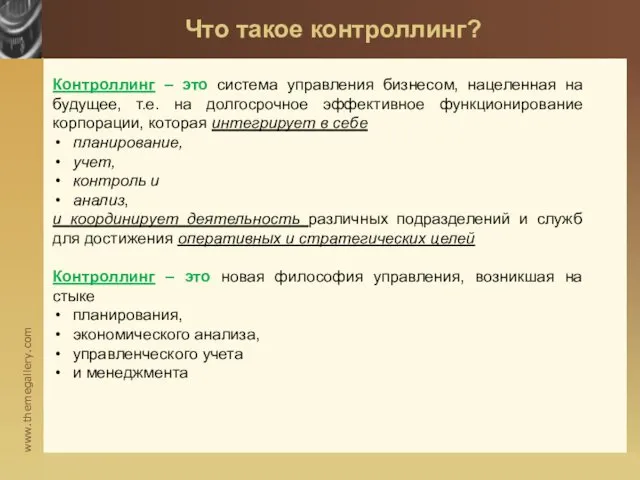

Что такое контроллинг?

Контроллинг – это система управления бизнесом, нацеленная на будущее,

Что такое контроллинг?

Контроллинг – это система управления бизнесом, нацеленная на будущее,

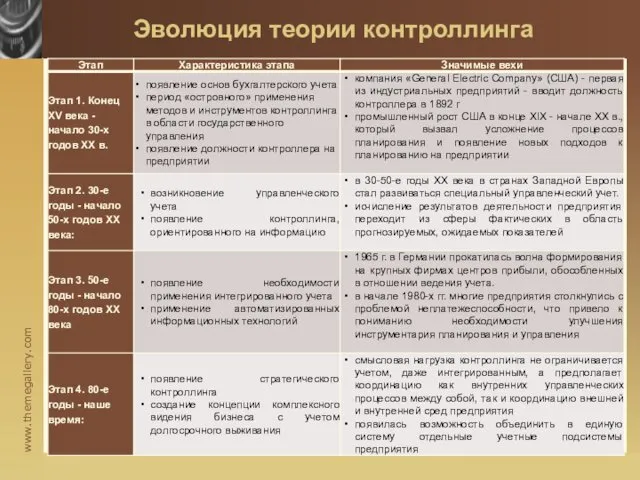

Эволюция теории контроллинга

Эволюция теории контроллинга

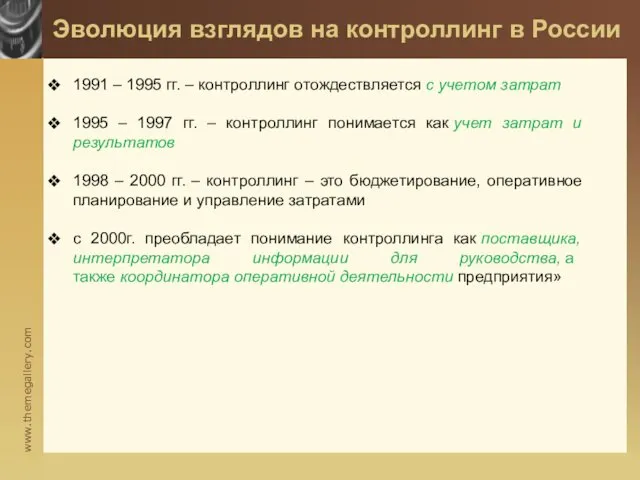

Эволюция взглядов на контроллинг в России

1991 – 1995 гг. – контроллинг

Эволюция взглядов на контроллинг в России

1991 – 1995 гг. – контроллинг

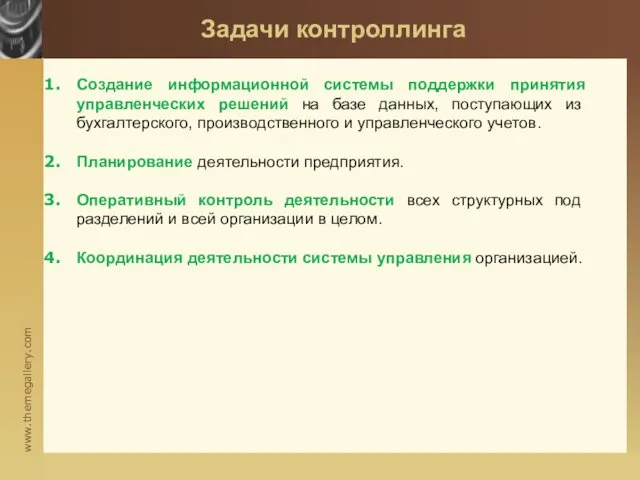

Задачи контроллинга

Создание информационной системы поддержки принятия управленческих решений на базе

Задачи контроллинга

Создание информационной системы поддержки принятия управленческих решений на базе

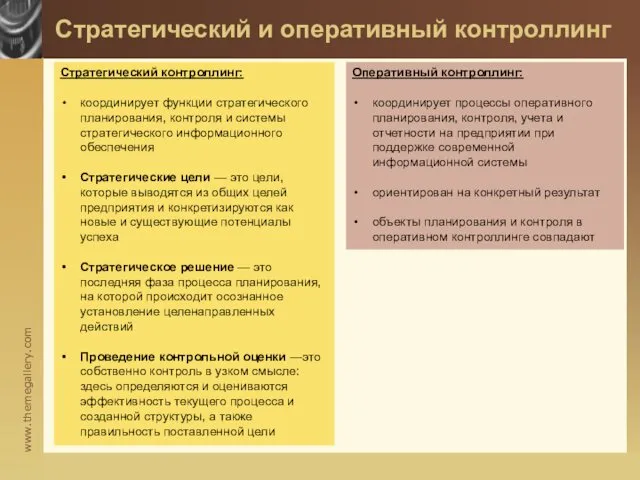

Стратегический и оперативный контроллинг

Стратегический контроллинг:

координирует функции стратегического планирования, контроля и системы

Стратегический и оперативный контроллинг

Стратегический контроллинг:

координирует функции стратегического планирования, контроля и системы

Тема 5. СИСТЕМА БЮДЖЕТИРОВАНИЯ В КОНТРОЛЛИНГЕ

Дисциплина «Управление затратами и контроллинг»

кафедра учета,

Тема 5. СИСТЕМА БЮДЖЕТИРОВАНИЯ В КОНТРОЛЛИНГЕ

Дисциплина «Управление затратами и контроллинг»

кафедра учета,

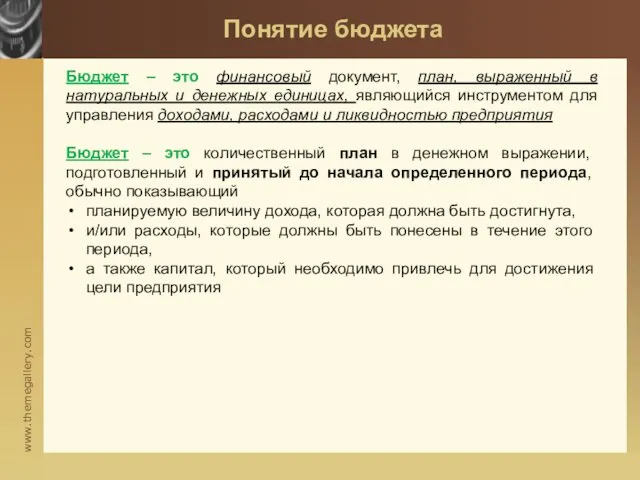

Понятие бюджета

Бюджет – это финансовый документ, план, выраженный в натуральных и

Понятие бюджета

Бюджет – это финансовый документ, план, выраженный в натуральных и

Генеральный бюджет

Оперативный бюджет:

Бюджет продаж.

Производственный бюджет.

Бюджет производственных запасов.

Бюджет закупок (использования материалов или

Генеральный бюджет

Оперативный бюджет:

Бюджет продаж.

Производственный бюджет.

Бюджет производственных запасов.

Бюджет закупок (использования материалов или

Бюджет продаж

В бюджете продаж указывается прогноз сбыта по видам продукции в

Бюджет продаж

В бюджете продаж указывается прогноз сбыта по видам продукции в

Бюджет производства (производственная программа) и бюджет переходящих запасов

Бюджет производства - это

Бюджет производства (производственная программа) и бюджет переходящих запасов

Бюджет производства - это

Производственная программа и бюджет переходящих запасов готовой продукции

Производственная программа и бюджет

Производственная программа и бюджет переходящих запасов готовой продукции

Производственная программа и бюджет

Производственная программа и бюджет переходящих запасов незавершенной продукции

Производственная программа и бюджет

Производственная программа и бюджет переходящих запасов незавершенной продукции

Производственная программа и бюджет

Бюджет использования прямых материалов

Бюджет потребности в материалах составляют в натуральном и

Бюджет использования прямых материалов

Бюджет потребности в материалах составляют в натуральном и

Бюджет потребности в материалах

Бюджет потребности в материалах

Большей частью затраты на материалы

Бюджет потребности в материалах

Бюджет потребности в материалах

Большей частью затраты на материалы

Бюджет трудовых затрат

Бюджет прямых затрат на оплату труда составляется на базе

Бюджет трудовых затрат

Бюджет прямых затрат на оплату труда составляется на базе

Бюджет общепроизводственных расходов

Общепроизводственные расходы включают в себя цеховые затраты и расходы

Бюджет общепроизводственных расходов

Общепроизводственные расходы включают в себя цеховые затраты и расходы

Бюджет цеховой себестоимости продукции

На основе разработанных ранее бюджетов потребности материалов, прямых

Бюджет цеховой себестоимости продукции

На основе разработанных ранее бюджетов потребности материалов, прямых

Бюджет общехозяйственных расходов

Бюджет общехозяйственных расходов

Бюджет общехозяйственных расходов

Бюджет общехозяйственных расходов

Бюджет финансовых результатов

Бюджет финансовых результатов

Типология конфликтов

Типология конфликтов Интерактивный тренажёр по математике. Таблица умножения с маленькими пони

Интерактивный тренажёр по математике. Таблица умножения с маленькими пони Нельзя обижать животных

Нельзя обижать животных Органическое сельское хозяйство в России

Органическое сельское хозяйство в России Математика урок 1

Математика урок 1 Строение атома азота

Строение атома азота Презентация проекта по развитию и формированию восприятия окружающего мира СНЕЖИНКА

Презентация проекта по развитию и формированию восприятия окружающего мира СНЕЖИНКА Совершенствование контроля технического состояния силовых установок автономных локомотиво

Совершенствование контроля технического состояния силовых установок автономных локомотиво Закономерности, принципы и методы управления персоналом

Закономерности, принципы и методы управления персоналом Виды деятельности человека

Виды деятельности человека Презентация Центр просвещения умов Проверочная работа 7 класс

Презентация Центр просвещения умов Проверочная работа 7 класс Проект: Использование ЦОР по предупреждению и коррекции оптической дисграфии у младших школьников .

Проект: Использование ЦОР по предупреждению и коррекции оптической дисграфии у младших школьников . проект Суурувус кат-чимизи

проект Суурувус кат-чимизи Тригонометрические функции числового аргумента

Тригонометрические функции числового аргумента Менеджмент как вид управления

Менеджмент как вид управления Домашняя аптечка

Домашняя аптечка Понятие о природном очаге и природноочаговых болезнях

Понятие о природном очаге и природноочаговых болезнях Қазақстанның экологиялық мәселелері: Невада-Семей қозғалысы

Қазақстанның экологиялық мәселелері: Невада-Семей қозғалысы Жития святых

Жития святых Органы и службы системы стандартизации Российской Федерации

Органы и службы системы стандартизации Российской Федерации презентация Детское творческое объединение как среда социализации детей

презентация Детское творческое объединение как среда социализации детей Накопительные водонагреватели Electrolux

Накопительные водонагреватели Electrolux Истечение жидкости через водосливы с тонкой стенкой и с широким порогом

Истечение жидкости через водосливы с тонкой стенкой и с широким порогом Презентация Всё в твоих руках!

Презентация Всё в твоих руках! Измерительные трансформаторы тока

Измерительные трансформаторы тока Паровая машина Ньюкомена

Паровая машина Ньюкомена Создание условий психологически комфортного пребывания ребенка в ДОУ

Создание условий психологически комфортного пребывания ребенка в ДОУ BK 3 Unit 25 to 28 Anything, Anyone, Noting, No One

BK 3 Unit 25 to 28 Anything, Anyone, Noting, No One