- Международные стандарты аудиторских выводов и заключений. (Тема 5)

Содержание

- 2. Вопросы 1. Аудиторское заключение по финансовой отчетности. 2. Сопоставления, включенные в проверяемую отчетность и их оценка.

- 3. Вопрос 1. Аудиторское заключение по финансовой отчетности Стандарт 700 «Аудиторское заключение по финансовой отчетности» включает: введение,

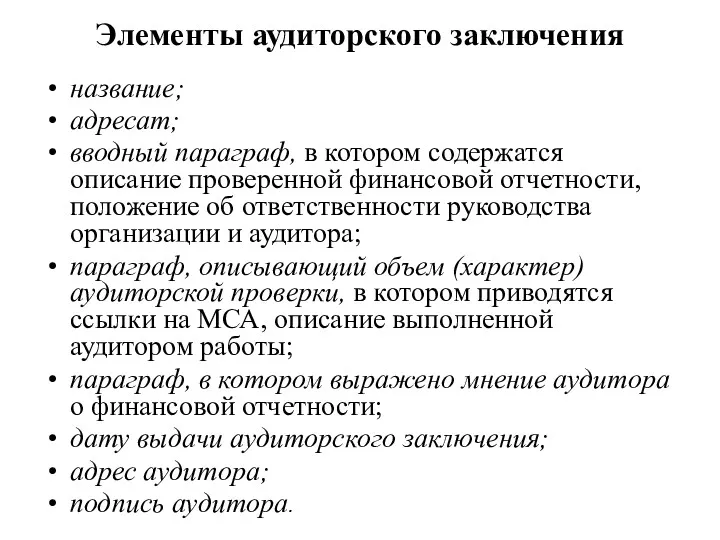

- 4. Элементы аудиторского заключения название; адресат; вводный параграф, в котором содержатся описание проверенной финансовой отчетности, положение об

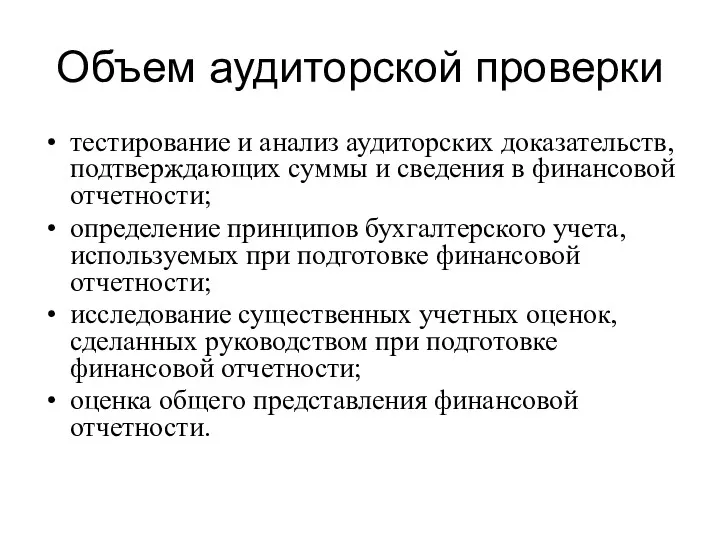

- 5. Объем аудиторской проверки тестирование и анализ аудиторских доказательств, подтверждающих суммы и сведения в финансовой отчетности; определение

- 6. Выражение мнения аудитора необходимо четко выразить свое мнение о достоверности отчетности. Указать, что отчетность подготовлена в

- 7. Дата выдачи аудиторского заключения Заключение датируется числом, когда была завершена аудиторская проверка. Аудитор не должен датировать

- 8. Адрес аудитора В аудиторском заключении указывается четкий адрес аудитора, т.е. конкретное место нахождения его офиса. Аудиторское

- 9. Виды аудиторских заключений безоговорочно-положительное; содержащее поясняющий параграф; условно-положительное; с отказом от выражения мнения; отрицательное.

- 10. Безоговорочно-положительное аудиторское заключение Составляется в случаях, если аудитор: выражает мнение о достоверности и объективности финансовой отчетности

- 11. Аудиторское заключение с поясняющим параграфом При наличии факторов, не влияющих на мнение аудитора, составляется аудиторское заключение

- 12. К факторам, не влияющим на мнение аудитора, которые указываются в поясняющем параграфе, относятся: фактор, имеющий отношение

- 13. Отказ от выражения мнения вместо включения поясняющего параграфа. К факторам, влияющим на мнение аудитора, относятся: ограничение

- 14. Условно-положительное мнение выражается в том случае, если аудитор не может составить безусловно-положительное заключение, но влияние несогласия

- 15. Отказ от выражения мнения когда имеет место существенное ограничение объема аудита и аудитор не может получить

- 16. Отрицательное мнение выражается тогда, когда имеют место существенные несогласия с руководством организации по финансовой отчетности. При

- 17. Вопрос 2. Сопоставления, включенные в проверяемую отчетность МСА 710 «Сопоставления» содержит рекомендации в отношении обязанностей аудитора,

- 18. Сопоставимость - это качество, подразумевающее наличие общих определенных характеристик. Под сравнением понимается количественная оценка характеристик. Последовательность

- 19. МСА 710 выделяет два вида основ финансовой отчетности для сопоставления: Соответствующие показатели используются тогда, когда суммы

- 20. Обязанностью аудитора является: определение соответствует ли учетная политика в отношении соответствующих показателей учетной политике текущего периода

- 21. Требования к составлению заключения Если сопоставления представлены в виде соответствующих показателей, аудитор должен составить аудиторское заключение,

- 22. Продолжение а) если вопрос не разрешен и приводит к модификации аудиторского заключения по показателям за текущий

- 23. МСА 560 «Последующие события» Если при проведении проверки за текущий период аудитор узнал о существенных искажениях,

- 24. действия: если финансовая отчетность за предыдущий период была пересмотрена и опубликована с новым аудиторским заключением, аудитор

- 25. Дополнительные требования к новому аудитору Зависят от того, проверена финансовая отчетность за прошлый период другим аудитором

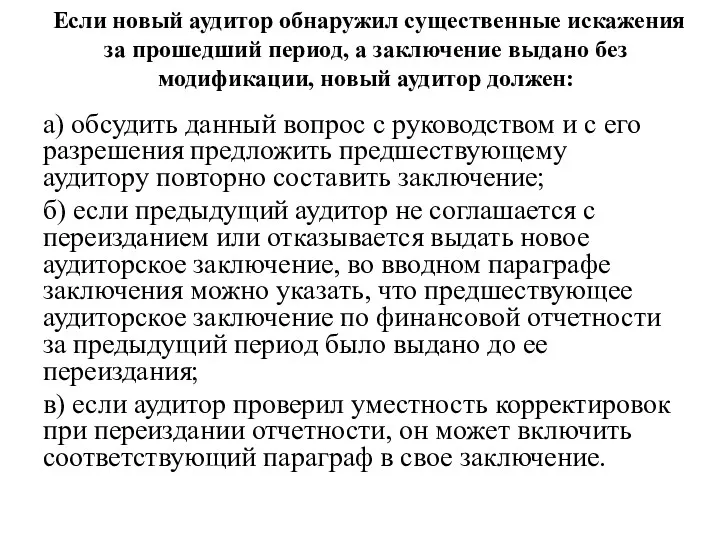

- 26. Если новый аудитор обнаружил существенные искажения за прошедший период, а заключение выдано без модификации, новый аудитор

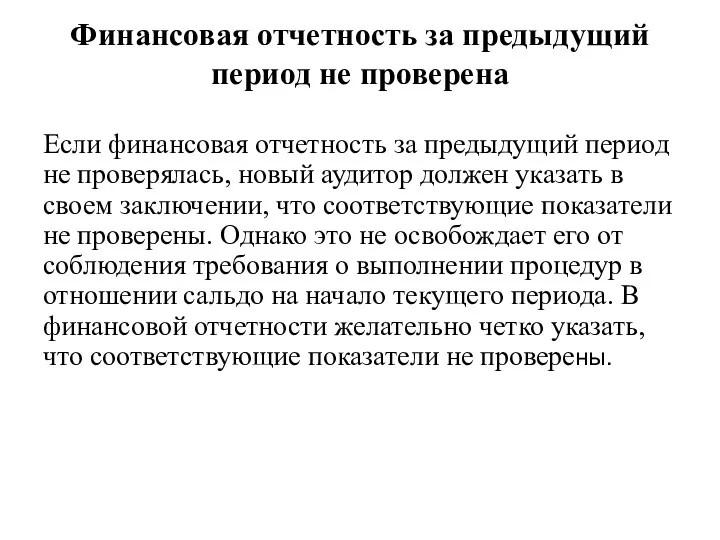

- 27. Финансовая отчетность за предыдущий период не проверена Если финансовая отчетность за предыдущий период не проверялась, новый

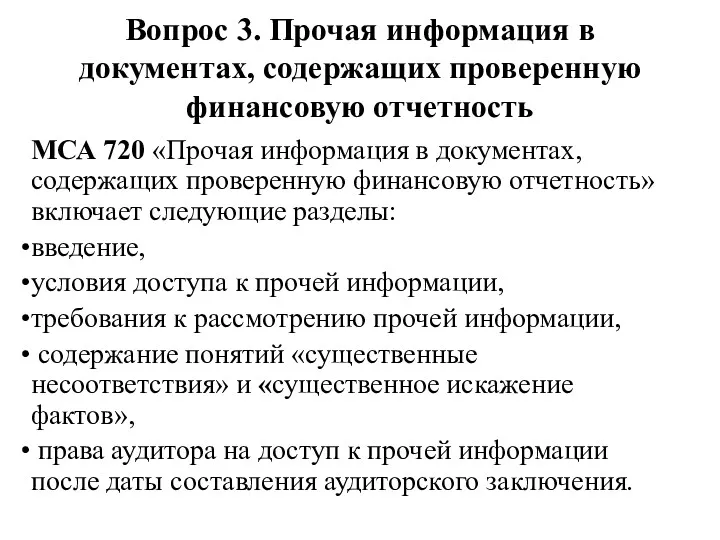

- 28. Вопрос 3. Прочая информация в документах, содержащих проверенную финансовую отчетность МСА 720 «Прочая информация в документах,

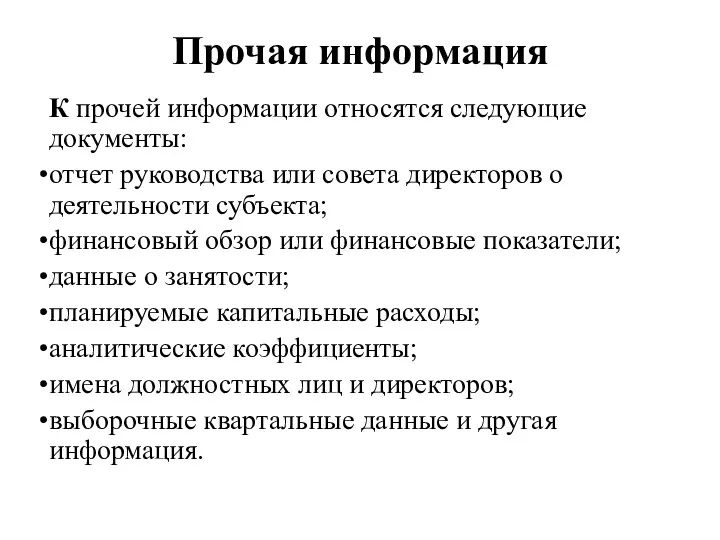

- 29. Прочая информация К прочей информации относятся следующие документы: отчет руководства или совета директоров о деятельности субъекта;

- 30. Стандарт выделяет два вида противоречий: 1) прочая информация противоречит сведениям, содержащимся в проверенной финансовой отчетности. Несоответствие

- 32. Скачать презентацию

Вопросы

1. Аудиторское заключение по финансовой отчетности.

2. Сопоставления, включенные в проверяемую отчетность

Вопросы

1. Аудиторское заключение по финансовой отчетности.

2. Сопоставления, включенные в проверяемую отчетность

Вопрос 1. Аудиторское заключение по финансовой отчетности

Стандарт 700 «Аудиторское заключение по

Вопрос 1. Аудиторское заключение по финансовой отчетности

Стандарт 700 «Аудиторское заключение по

Элементы аудиторского заключения

название;

адресат;

вводный параграф, в котором содержатся описание проверенной финансовой отчетности,

Элементы аудиторского заключения

название;

адресат;

вводный параграф, в котором содержатся описание проверенной финансовой отчетности,

Объем аудиторской проверки

тестирование и анализ аудиторских доказательств, подтверждающих суммы и сведения

Объем аудиторской проверки

тестирование и анализ аудиторских доказательств, подтверждающих суммы и сведения

Выражение мнения аудитора

необходимо четко выразить свое мнение о достоверности отчетности. Указать,

Выражение мнения аудитора

необходимо четко выразить свое мнение о достоверности отчетности. Указать,

Дата выдачи аудиторского заключения

Заключение датируется числом, когда была завершена аудиторская проверка.

Дата выдачи аудиторского заключения

Заключение датируется числом, когда была завершена аудиторская проверка.

Адрес аудитора

В аудиторском заключении указывается четкий адрес аудитора, т.е. конкретное место

Адрес аудитора

В аудиторском заключении указывается четкий адрес аудитора, т.е. конкретное место

Виды аудиторских заключений

безоговорочно-положительное;

содержащее поясняющий параграф;

условно-положительное;

с отказом от выражения мнения;

отрицательное.

Виды аудиторских заключений

безоговорочно-положительное;

содержащее поясняющий параграф;

условно-положительное;

с отказом от выражения мнения;

отрицательное.

Безоговорочно-положительное аудиторское заключение

Составляется в случаях, если аудитор:

выражает мнение о достоверности и

Безоговорочно-положительное аудиторское заключение

Составляется в случаях, если аудитор:

выражает мнение о достоверности и

Аудиторское заключение с поясняющим параграфом

При наличии факторов, не влияющих на мнение

Аудиторское заключение с поясняющим параграфом

При наличии факторов, не влияющих на мнение

К факторам, не влияющим на мнение аудитора, которые указываются в поясняющем

К факторам, не влияющим на мнение аудитора, которые указываются в поясняющем

Отказ от выражения мнения вместо включения поясняющего параграфа.

К факторам, влияющим на

Отказ от выражения мнения вместо включения поясняющего параграфа.

К факторам, влияющим на

Условно-положительное мнение

выражается в том случае, если аудитор не может составить безусловно-положительное

Условно-положительное мнение

выражается в том случае, если аудитор не может составить безусловно-положительное

Отказ от выражения мнения

когда имеет место существенное ограничение объема аудита и

Отказ от выражения мнения

когда имеет место существенное ограничение объема аудита и

Отрицательное мнение

выражается тогда, когда имеют место существенные несогласия с руководством организации

Отрицательное мнение

выражается тогда, когда имеют место существенные несогласия с руководством организации

Вопрос 2. Сопоставления, включенные в проверяемую отчетность

МСА 710 «Сопоставления» содержит рекомендации

Вопрос 2. Сопоставления, включенные в проверяемую отчетность

МСА 710 «Сопоставления» содержит рекомендации

Сопоставимость - это качество, подразумевающее наличие общих определенных характеристик.

Под сравнением понимается

Сопоставимость - это качество, подразумевающее наличие общих определенных характеристик.

Под сравнением понимается

МСА 710 выделяет два вида основ финансовой отчетности для сопоставления: Соответствующие

МСА 710 выделяет два вида основ финансовой отчетности для сопоставления: Соответствующие

Обязанностью аудитора является:

определение соответствует ли учетная политика в отношении соответствующих показателей

Обязанностью аудитора является:

определение соответствует ли учетная политика в отношении соответствующих показателей

Требования к составлению заключения

Если сопоставления представлены в виде соответствующих показателей, аудитор

Требования к составлению заключения

Если сопоставления представлены в виде соответствующих показателей, аудитор

Продолжение

а) если вопрос не разрешен и приводит к модификации аудиторского заключения

Продолжение

а) если вопрос не разрешен и приводит к модификации аудиторского заключения

МСА 560 «Последующие события»

Если при проведении проверки за текущий период аудитор

МСА 560 «Последующие события»

Если при проведении проверки за текущий период аудитор

действия:

если финансовая отчетность за предыдущий период была пересмотрена и опубликована с

действия:

если финансовая отчетность за предыдущий период была пересмотрена и опубликована с

Дополнительные требования к новому аудитору

Зависят от того, проверена финансовая отчетность за

Дополнительные требования к новому аудитору

Зависят от того, проверена финансовая отчетность за

Если новый аудитор обнаружил существенные искажения за прошедший период, а заключение

Если новый аудитор обнаружил существенные искажения за прошедший период, а заключение

Финансовая отчетность за предыдущий период не проверена

Если финансовая отчетность за предыдущий

Финансовая отчетность за предыдущий период не проверена

Если финансовая отчетность за предыдущий

Вопрос 3. Прочая информация в документах, содержащих проверенную финансовую отчетность

МСА 720

Вопрос 3. Прочая информация в документах, содержащих проверенную финансовую отчетность

МСА 720

Прочая информация

К прочей информации относятся следующие документы:

отчет руководства или совета директоров

Прочая информация

К прочей информации относятся следующие документы:

отчет руководства или совета директоров

Стандарт выделяет два вида противоречий:

1) прочая информация противоречит сведениям, содержащимся в

Стандарт выделяет два вида противоречий:

1) прочая информация противоречит сведениям, содержащимся в

интеллектуальная игра по географии Крестики-нолики

интеллектуальная игра по географии Крестики-нолики Советы родителям будущих четвероклассников

Советы родителям будущих четвероклассников Я помню. Я горжусь.

Я помню. Я горжусь. Как выполнить учебный проект?

Как выполнить учебный проект? Слой и слоистость. Горизонтальное, вертикальное и наклонное залегание. Мощность слоя. (Тема 2)

Слой и слоистость. Горизонтальное, вертикальное и наклонное залегание. Мощность слоя. (Тема 2) Вегетативное размножение комнатных растений как способ озеленения классных

Вегетативное размножение комнатных растений как способ озеленения классных Различные способы при разложении многочлена на множители

Различные способы при разложении многочлена на множители Урок 4

Урок 4 Электродвигатели постоянного тока

Электродвигатели постоянного тока Презентация по географии Италия

Презентация по географии Италия Эктопротезер

Эктопротезер Зачем учить обществознание

Зачем учить обществознание Свойства и функции белков

Свойства и функции белков Гражданская война в России

Гражданская война в России Социология

Социология Построение сечений

Построение сечений Африка на перепутье

Африка на перепутье Бурение на обсадной колонне

Бурение на обсадной колонне Финансовый анализ предприятия

Финансовый анализ предприятия Дизайн для реального мира. Виктор Папанек (1923-1980)

Дизайн для реального мира. Виктор Папанек (1923-1980) Вживання артиклю

Вживання артиклю Будьте добры и вежливы!

Будьте добры и вежливы! Подготовка и проведение рекламной кампании

Подготовка и проведение рекламной кампании группа 2-4-2 ДЗ 2

группа 2-4-2 ДЗ 2 Усиление железобетонных конструкций. Часть 1

Усиление железобетонных конструкций. Часть 1 Нюрнбергский процесс

Нюрнбергский процесс Comparison of two photos: The Pyramids of Theotihuacan and The Egypt Pyramids

Comparison of two photos: The Pyramids of Theotihuacan and The Egypt Pyramids Первая медицинская помощь при ранениях

Первая медицинская помощь при ранениях