- Модели, понятия и показатели финансового менеджмента. Тема 4

Содержание

- 2. БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Базовые показатели финансового менеджмента, используемые не только в западной, но и в

- 3. Второй: брутто-результат эксплуатации инвестиций (БРЭИ). БРЭИ используется в финансовом менеджменте как один из основных промежуточных результатов

- 4. Третий: нетто-результат эксплуатации инвестиций (НРЭИ), или прибыль до уплаты процентов за кредит и налога на прибыль.

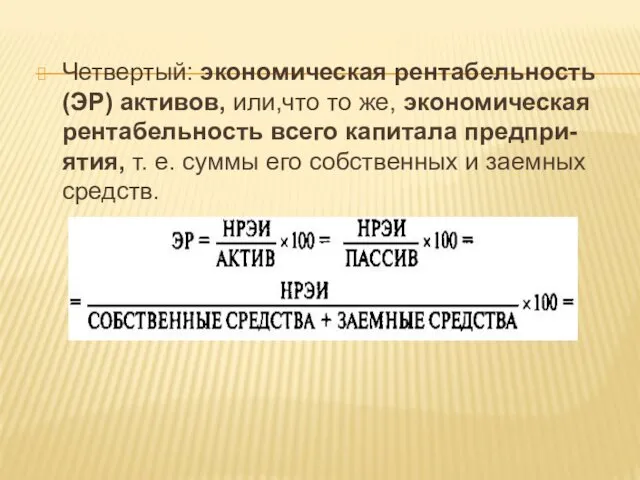

- 5. Четвертый: экономическая рентабельность (ЭР) активов, или,что то же, экономическая рентабельность всего капитала предпри- ятия, т. е.

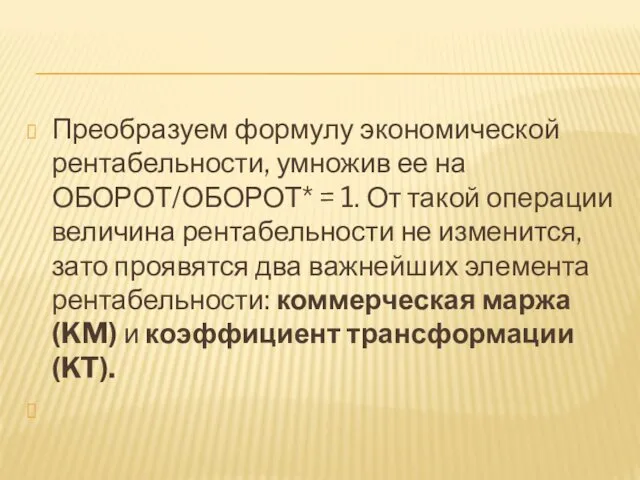

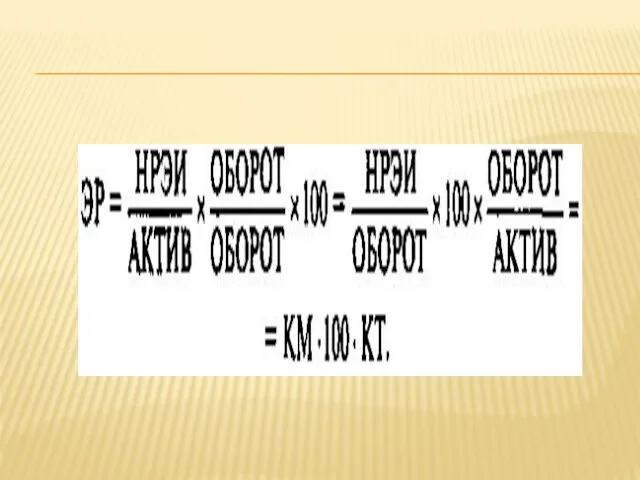

- 6. Преобразуем формулу экономической рентабельности, умножив ее на ОБОРОТ/ОБОРОТ* = 1. От такой операции величина рентабельности не

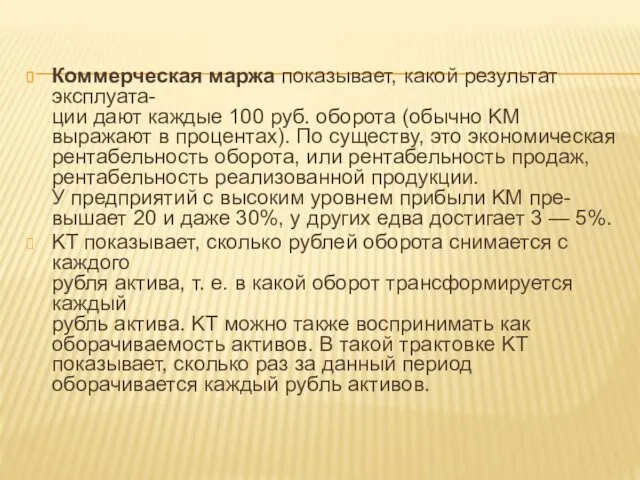

- 8. Коммерческая маржа показывает, какой результат эксплуата- ции дают каждые 100 руб. оборота (обычно KM выражают в

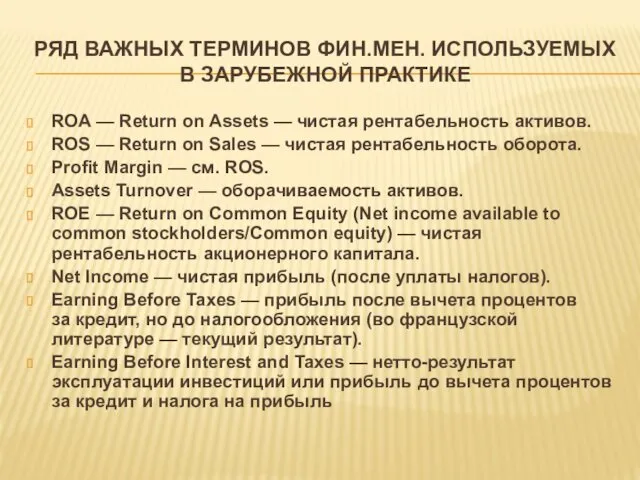

- 9. РЯД ВАЖНЫХ ТЕРМИНОВ ФИН.МЕН. ИСПОЛЬЗУЕМЫХ В ЗАРУБЕЖНОЙ ПРАКТИКЕ ROA — Return on Assets — чистая рентабельность

- 11. . Коэффициент оборачиваемости материально-производственных запасов (Компз)

- 12. ДЛИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО ЦИКЛА длительность операционного цикла- показывает сколько дней в среднем требуется для производства, продажи и

- 13. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОСНОВНЫХ СРЕДСТВ ( ФОНДООТДАЧА) Коос( фондоотдача) = объем реализованной продукции / среднегодовая стоимость основных

- 14. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СОБСТВЕННОГО КАПИТАЛА Коэффициент оборачиваемости собственного капитала Коск = объем реализованной продукции /среднегодовая стоимость собственного

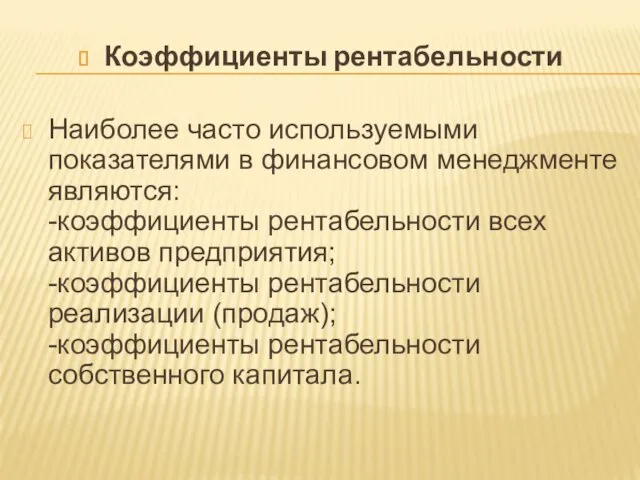

- 15. Коэффициенты рентабельности Наиболее часто используемыми показателями в финансовом менеджменте являются: -коэффициенты рентабельности всех активов предприятия; -коэффициенты

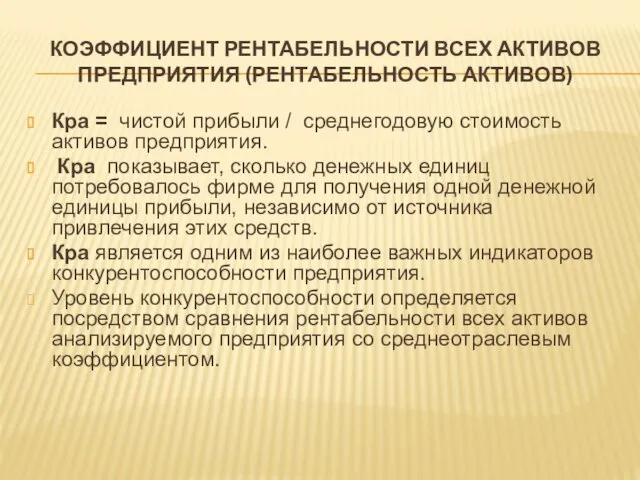

- 16. КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ВСЕХ АКТИВОВ ПРЕДПРИЯТИЯ (РЕНТАБЕЛЬНОСТЬ АКТИВОВ) Кра = чистой прибыли / среднегодовую стоимость активов предприятия.

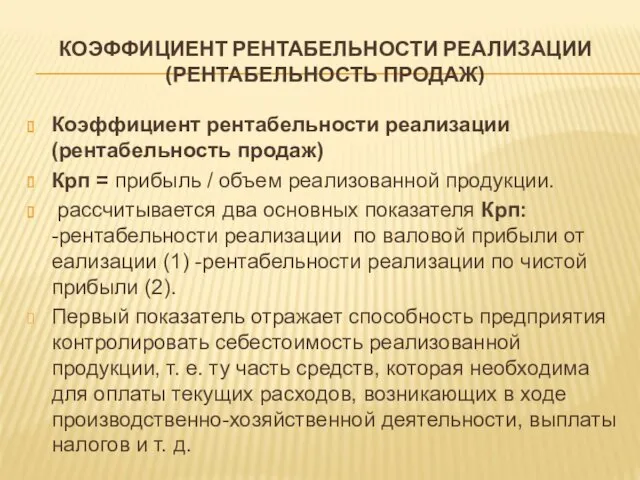

- 17. КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ РЕАЛИЗАЦИИ (РЕНТАБЕЛЬНОСТЬ ПРОДАЖ) Коэффициент рентабельности реализации (рентабельность продаж) Крп = прибыль / объем реализованной

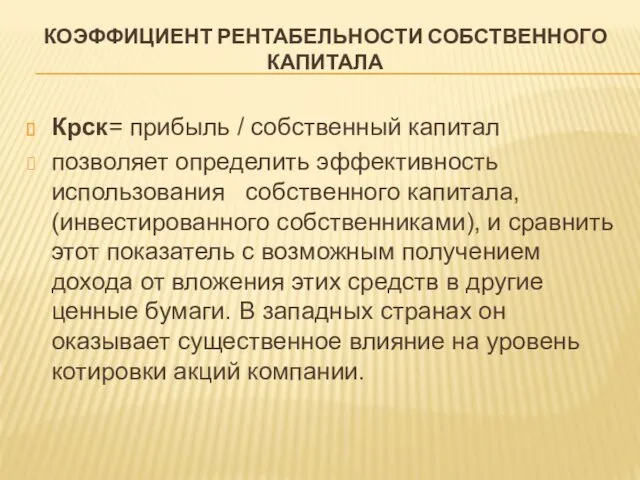

- 18. КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА Крск= прибыль / собственный капитал позволяет определить эффективность использования собственного капитала, (инвестированного

- 19. ПРИЕМЫ АНАЛИЗА КОЭФФИЦИЕНТОВ ОБОРАЧИВАЕМОСТИ И РЕНТАБЕЛЬНОСТИ Для оценки уровня коэффициентов оборачиваемости и рента- бельности полезно сопоставление

- 20. ФОРМУЛА ДЮПОНА Другой важный прием анализа- оценка взаимозависимости рентабельности активов, рентабельности реализации и оборачиваемости активов. Умножая

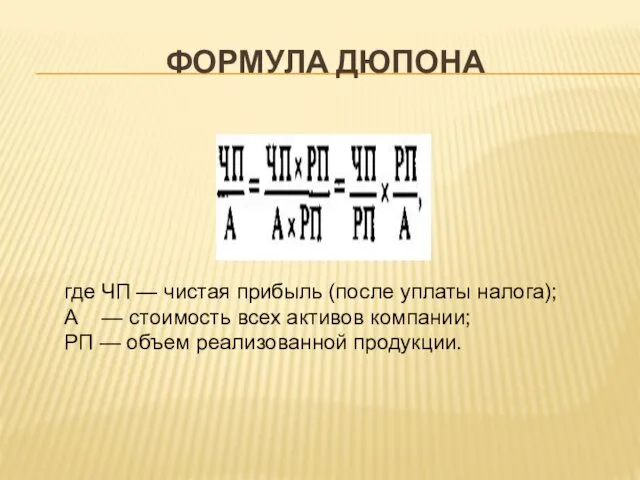

- 21. ФОРМУЛА ДЮПОНА где ЧП — чистая прибыль (после уплаты налога); А — стоимость всех активов компании;

- 22. ФОРМУЛА ДЮПОНА Полученное уравнение называется формулой Дюпона, т.к. именно компания Дюпона первой стала использовать ее в

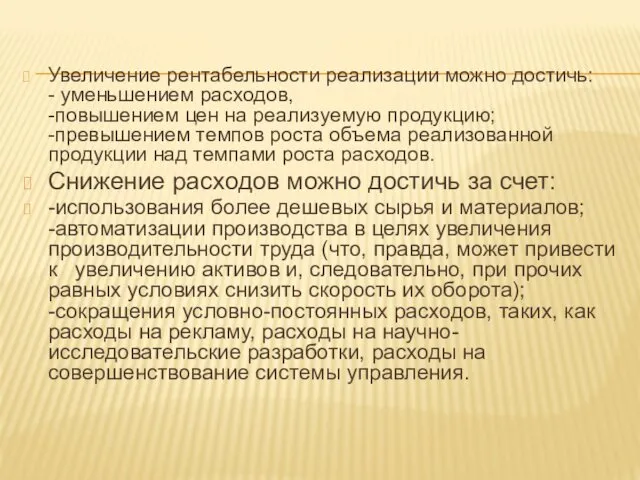

- 23. Увеличение рентабельности реализации можно достичь: - уменьшением расходов, -повышением цен на реализуемую продукцию; -превышением темпов роста

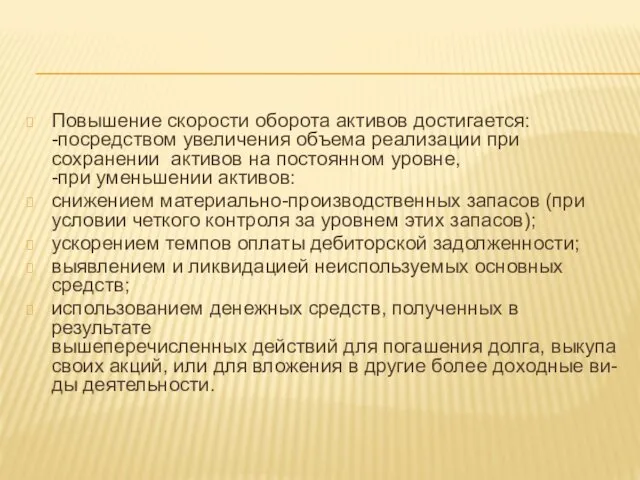

- 24. Повышение скорости оборота активов достигается: -посредством увеличения объема реализации при сохранении активов на постоянном уровне, -при

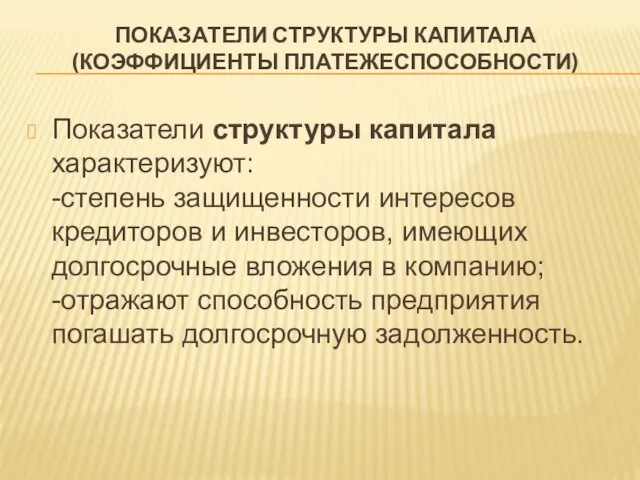

- 25. ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА (КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ) Показатели структуры капитала характеризуют: -степень защищенности интересов кредиторов и инвесторов, имеющих

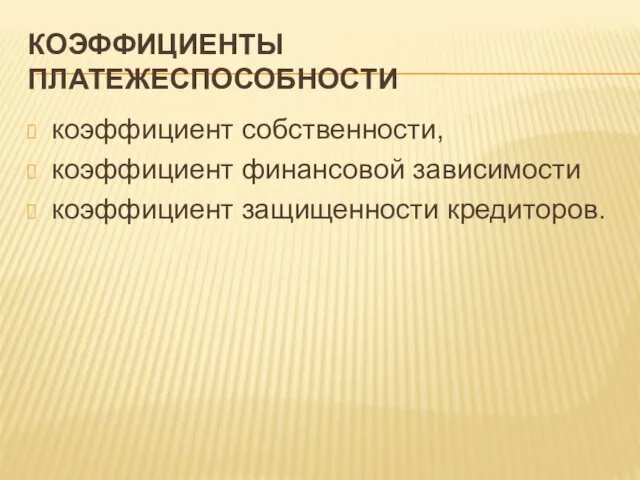

- 26. КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ коэффициент собственности, коэффициент финансовой зависимости коэффициент защищенности кредиторов.

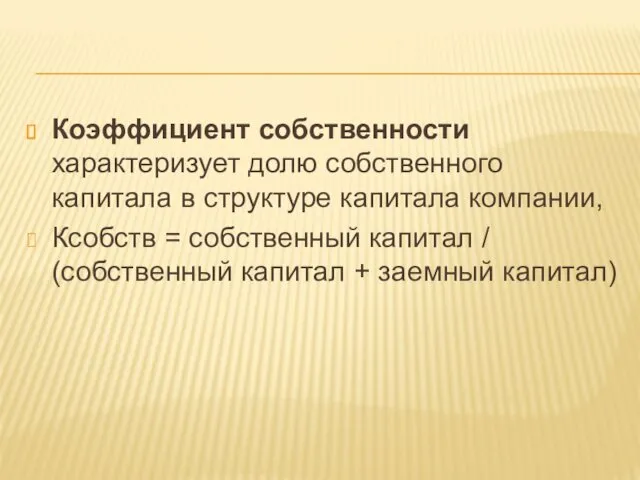

- 27. Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании, Ксобств = собственный капитал / (собственный

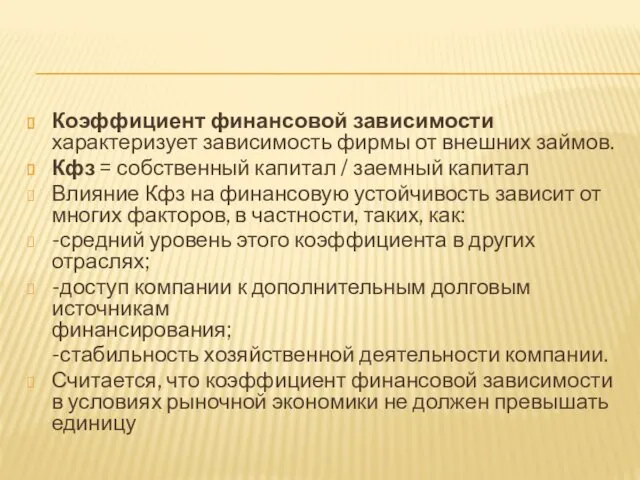

- 28. Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Кфз = собственный капитал / заемный капитал

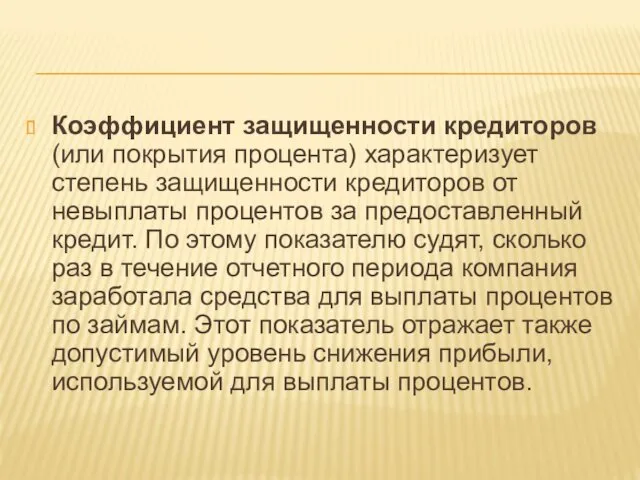

- 29. Коэффициент защищенности кредиторов (или покрытия процента) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит.

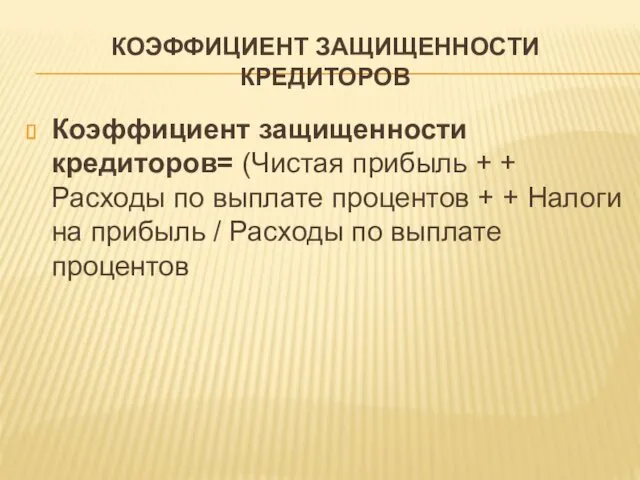

- 30. КОЭФФИЦИЕНТ ЗАЩИЩЕННОСТИ КРЕДИТОРОВ Коэффициент защищенности кредиторов= (Чистая прибыль + + Расходы по выплате процентов + +

- 31. КОЭФФИЦИЕНТЫ РЫНОЧНОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ Коэффициенты рыночной активности включают в себя раз- личные показатели, характеризующие стоимость и

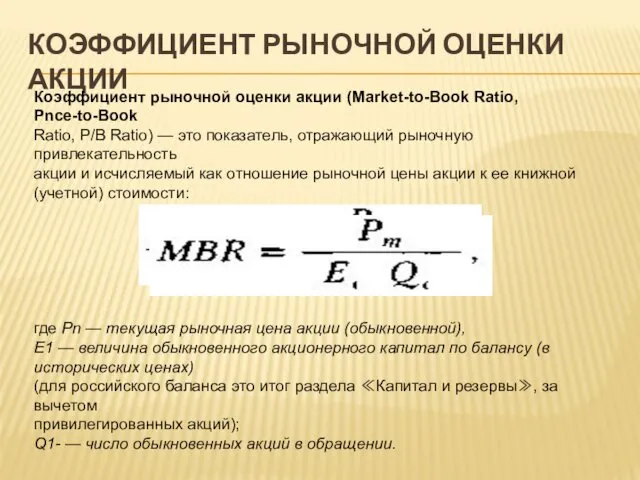

- 32. КОЭФФИЦИЕНТ РЫНОЧНОЙ ОЦЕНКИ АКЦИИ Коэффициент рыночной оценки акции (Market-to-Book Ratio, Pnce-to-Book Ratio, P/B Ratio) — это

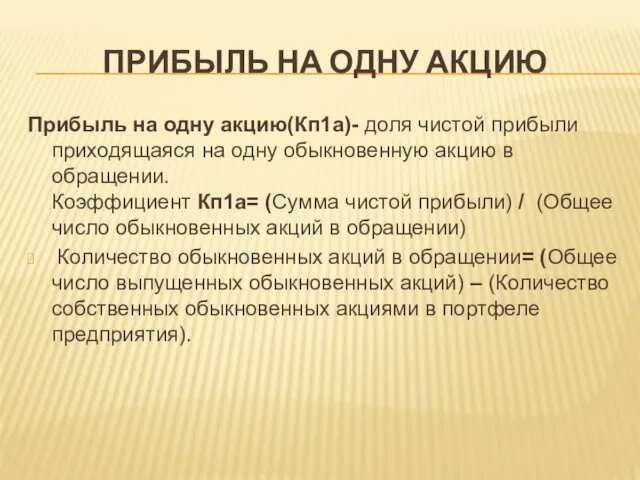

- 33. ПРИБЫЛЬ НА ОДНУ АКЦИЮ Прибыль на одну акцию(Кп1а)- доля чистой прибыли приходящаяся на одну обыкновенную акцию

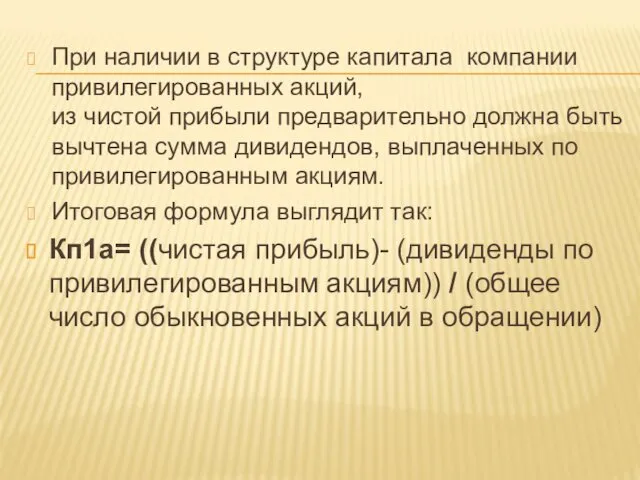

- 34. При наличии в структуре капитала компании привилегированных акций, из чистой прибыли предварительно должна быть вычтена сумма

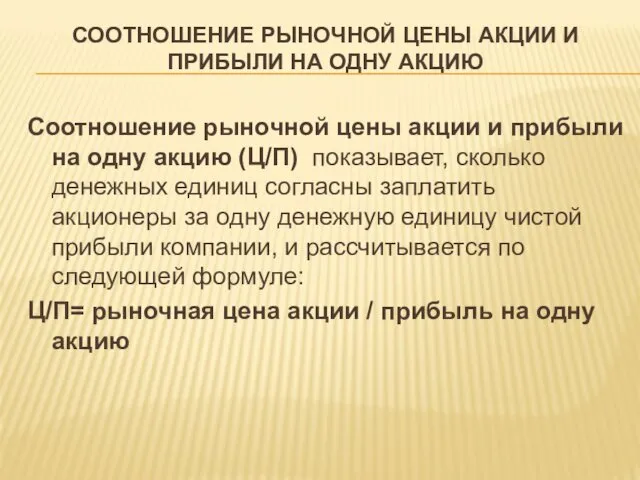

- 35. СООТНОШЕНИЕ РЫНОЧНОЙ ЦЕНЫ АКЦИИ И ПРИБЫЛИ НА ОДНУ АКЦИЮ Соотношение рыночной цены акции и прибыли на

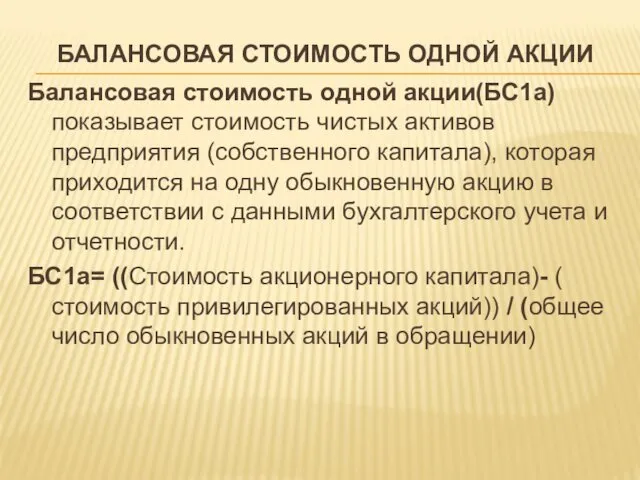

- 36. БАЛАНСОВАЯ СТОИМОСТЬ ОДНОЙ АКЦИИ Балансовая стоимость одной акции(БС1а) показывает стоимость чистых активов предприятия (собственного капитала), которая

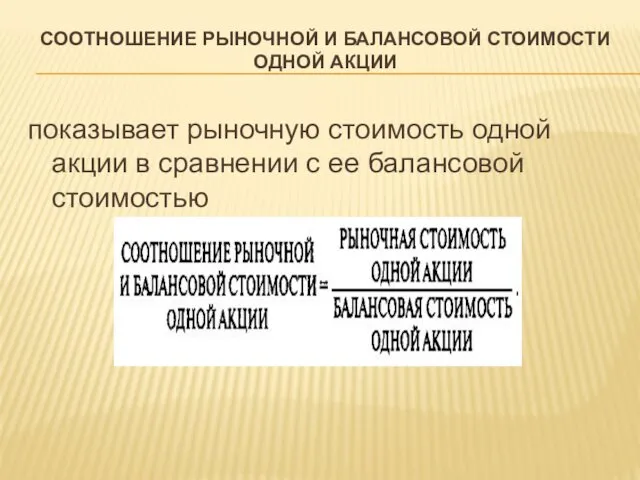

- 37. СООТНОШЕНИЕ РЫНОЧНОЙ И БАЛАНСОВОЙ СТОИМОСТИ ОДНОЙ АКЦИИ показывает рыночную стоимость одной акции в сравнении с ее

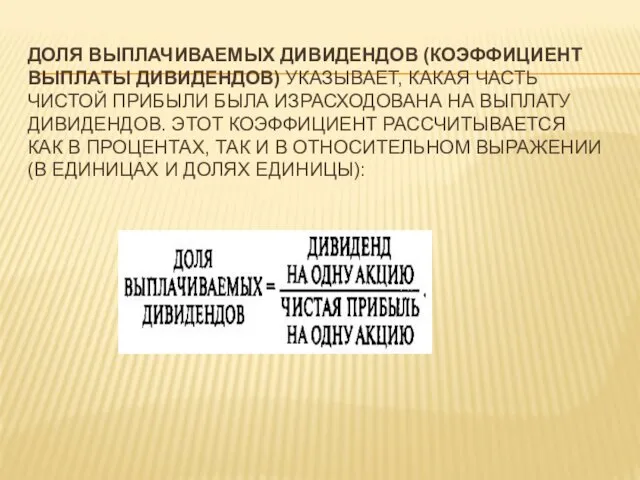

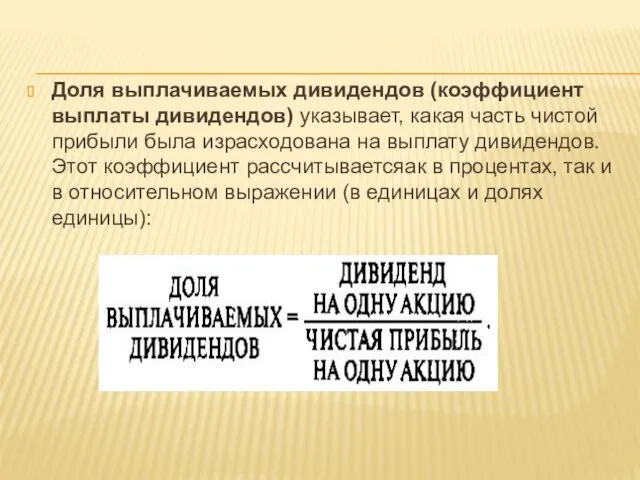

- 38. ДОЛЯ ВЫПЛАЧИВАЕМЫХ ДИВИДЕНДОВ (КОЭФФИЦИЕНТ ВЫПЛАТЫ ДИВИДЕНДОВ) УКАЗЫВАЕТ, КАКАЯ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ БЫЛА ИЗРАСХОДОВАНА НА ВЫПЛАТУ ДИВИДЕНДОВ.

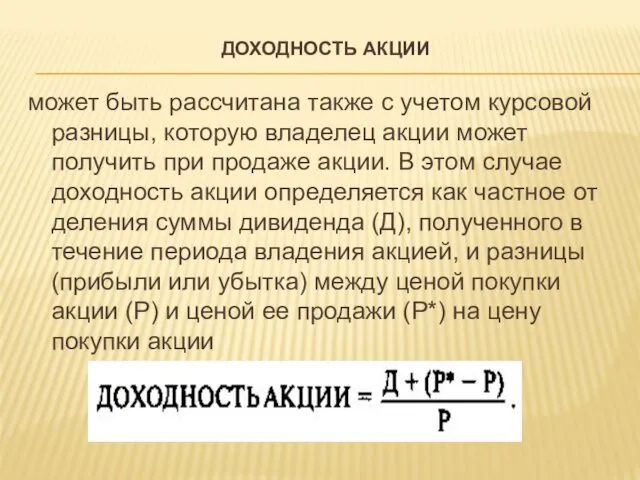

- 39. ДОХОДНОСТЬ АКЦИИ может быть рассчитана также с учетом курсовой разницы, которую владелец акции может получить при

- 40. Доля выплачиваемых дивидендов (коэффициент выплаты дивидендов) указывает, какая часть чистой прибыли была израсходована на выплату дивидендов.

- 46. Скачать презентацию

БАЗОВЫЕ ПОКАЗАТЕЛИ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

Базовые показатели финансового менеджмента, используемые не только в

БАЗОВЫЕ ПОКАЗАТЕЛИ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

Базовые показатели финансового менеджмента, используемые не только в

Второй: брутто-результат эксплуатации инвестиций (БРЭИ).

БРЭИ используется в финансовом менеджменте

Второй: брутто-результат эксплуатации инвестиций (БРЭИ).

БРЭИ используется в финансовом менеджменте

Третий: нетто-результат эксплуатации инвестиций (НРЭИ),

или прибыль до уплаты процентов за

Третий: нетто-результат эксплуатации инвестиций (НРЭИ), или прибыль до уплаты процентов за

Четвертый: экономическая рентабельность (ЭР) активов, или,что то же, экономическая рентабельность

Четвертый: экономическая рентабельность (ЭР) активов, или,что то же, экономическая рентабельность

Преобразуем формулу экономической рентабельности, умножив ее на ОБОРОТ/ОБОРОТ* = 1.

Преобразуем формулу экономической рентабельности, умножив ее на ОБОРОТ/ОБОРОТ* = 1.

Коммерческая маржа показывает, какой результат эксплуата-

ции дают каждые 100 руб.

Коммерческая маржа показывает, какой результат эксплуата- ции дают каждые 100 руб.

РЯД ВАЖНЫХ ТЕРМИНОВ ФИН.МЕН. ИСПОЛЬЗУЕМЫХ В ЗАРУБЕЖНОЙ ПРАКТИКЕ

ROA — Return

РЯД ВАЖНЫХ ТЕРМИНОВ ФИН.МЕН. ИСПОЛЬЗУЕМЫХ В ЗАРУБЕЖНОЙ ПРАКТИКЕ

ROA — Return

. Коэффициент оборачиваемости материально-производственных запасов (Компз)

. Коэффициент оборачиваемости материально-производственных запасов (Компз)

ДЛИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО ЦИКЛА

длительность операционного цикла- показывает сколько дней в среднем

ДЛИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО ЦИКЛА

длительность операционного цикла- показывает сколько дней в среднем

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОСНОВНЫХ СРЕДСТВ

( ФОНДООТДАЧА)

Коос( фондоотдача) = объем реализованной продукции

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОСНОВНЫХ СРЕДСТВ

( ФОНДООТДАЧА)

Коос( фондоотдача) = объем реализованной продукции

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СОБСТВЕННОГО КАПИТАЛА

Коэффициент оборачиваемости собственного капитала

Коск = объем реализованной

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СОБСТВЕННОГО КАПИТАЛА

Коэффициент оборачиваемости собственного капитала

Коск = объем реализованной

Коэффициенты рентабельности

Наиболее часто используемыми показателями в финансовом менеджменте являются:

Коэффициенты рентабельности

Наиболее часто используемыми показателями в финансовом менеджменте являются:

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ВСЕХ АКТИВОВ ПРЕДПРИЯТИЯ (РЕНТАБЕЛЬНОСТЬ АКТИВОВ)

Кра = чистой прибыли /

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ВСЕХ АКТИВОВ ПРЕДПРИЯТИЯ (РЕНТАБЕЛЬНОСТЬ АКТИВОВ)

Кра = чистой прибыли /

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ РЕАЛИЗАЦИИ (РЕНТАБЕЛЬНОСТЬ ПРОДАЖ)

Коэффициент рентабельности реализации (рентабельность продаж)

Крп =

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ РЕАЛИЗАЦИИ (РЕНТАБЕЛЬНОСТЬ ПРОДАЖ)

Коэффициент рентабельности реализации (рентабельность продаж)

Крп =

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА

Крск= прибыль / собственный капитал

позволяет определить эффективность

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА

Крск= прибыль / собственный капитал

позволяет определить эффективность

ПРИЕМЫ АНАЛИЗА КОЭФФИЦИЕНТОВ ОБОРАЧИВАЕМОСТИ И РЕНТАБЕЛЬНОСТИ

Для оценки уровня коэффициентов оборачиваемости

ПРИЕМЫ АНАЛИЗА КОЭФФИЦИЕНТОВ ОБОРАЧИВАЕМОСТИ И РЕНТАБЕЛЬНОСТИ

Для оценки уровня коэффициентов оборачиваемости

ФОРМУЛА ДЮПОНА

Другой важный прием анализа- оценка взаимозависимости рентабельности активов, рентабельности реализации

ФОРМУЛА ДЮПОНА

Другой важный прием анализа- оценка взаимозависимости рентабельности активов, рентабельности реализации

ФОРМУЛА ДЮПОНА

где ЧП — чистая прибыль (после уплаты налога);

А — стоимость

ФОРМУЛА ДЮПОНА

где ЧП — чистая прибыль (после уплаты налога); А — стоимость

ФОРМУЛА ДЮПОНА

Полученное уравнение называется формулой Дюпона, т.к. именно компания Дюпона первой

ФОРМУЛА ДЮПОНА

Полученное уравнение называется формулой Дюпона, т.к. именно компания Дюпона первой

Увеличение рентабельности реализации можно достичь: - уменьшением расходов, -повышением цен

Увеличение рентабельности реализации можно достичь: - уменьшением расходов, -повышением цен

Повышение скорости оборота активов достигается: -посредством увеличения объема реализации при

Повышение скорости оборота активов достигается: -посредством увеличения объема реализации при

ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА (КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ)

Показатели структуры капитала характеризуют: -степень защищенности интересов

ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА (КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ)

Показатели структуры капитала характеризуют: -степень защищенности интересов

КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ

коэффициент собственности,

коэффициент финансовой зависимости

коэффициент защищенности кредиторов.

КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ

коэффициент собственности,

коэффициент финансовой зависимости

коэффициент защищенности кредиторов.

Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании,

Ксобств

Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании,

Ксобств

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов.

Кфз

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов.

Кфз

Коэффициент защищенности кредиторов (или покрытия процента) характеризует степень защищенности кредиторов

Коэффициент защищенности кредиторов (или покрытия процента) характеризует степень защищенности кредиторов

КОЭФФИЦИЕНТ ЗАЩИЩЕННОСТИ КРЕДИТОРОВ

Коэффициент защищенности кредиторов= (Чистая прибыль + + Расходы по

КОЭФФИЦИЕНТ ЗАЩИЩЕННОСТИ КРЕДИТОРОВ

Коэффициент защищенности кредиторов= (Чистая прибыль + + Расходы по

КОЭФФИЦИЕНТЫ РЫНОЧНОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ

Коэффициенты рыночной активности включают в себя раз-

личные

КОЭФФИЦИЕНТЫ РЫНОЧНОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ

Коэффициенты рыночной активности включают в себя раз-

личные

КОЭФФИЦИЕНТ РЫНОЧНОЙ ОЦЕНКИ АКЦИИ

Коэффициент рыночной оценки акции (Market-to-Book Ratio, Pnce-to-Book

Ratio, P/B

КОЭФФИЦИЕНТ РЫНОЧНОЙ ОЦЕНКИ АКЦИИ

Коэффициент рыночной оценки акции (Market-to-Book Ratio, Pnce-to-Book

Ratio, P/B

ПРИБЫЛЬ НА ОДНУ АКЦИЮ

Прибыль на одну акцию(Кп1а)- доля чистой прибыли приходящаяся

ПРИБЫЛЬ НА ОДНУ АКЦИЮ

Прибыль на одну акцию(Кп1а)- доля чистой прибыли приходящаяся

При наличии в структуре капитала компании привилегированных акций,

из чистой прибыли

При наличии в структуре капитала компании привилегированных акций, из чистой прибыли

СООТНОШЕНИЕ РЫНОЧНОЙ ЦЕНЫ АКЦИИ И ПРИБЫЛИ НА ОДНУ АКЦИЮ

Соотношение рыночной цены

СООТНОШЕНИЕ РЫНОЧНОЙ ЦЕНЫ АКЦИИ И ПРИБЫЛИ НА ОДНУ АКЦИЮ

Соотношение рыночной цены

БАЛАНСОВАЯ СТОИМОСТЬ ОДНОЙ АКЦИИ

Балансовая стоимость одной акции(БС1а) показывает стоимость чистых активов

БАЛАНСОВАЯ СТОИМОСТЬ ОДНОЙ АКЦИИ

Балансовая стоимость одной акции(БС1а) показывает стоимость чистых активов

СООТНОШЕНИЕ РЫНОЧНОЙ И БАЛАНСОВОЙ СТОИМОСТИ ОДНОЙ АКЦИИ

показывает рыночную стоимость одной акции

СООТНОШЕНИЕ РЫНОЧНОЙ И БАЛАНСОВОЙ СТОИМОСТИ ОДНОЙ АКЦИИ

показывает рыночную стоимость одной акции

ДОЛЯ ВЫПЛАЧИВАЕМЫХ ДИВИДЕНДОВ (КОЭФФИЦИЕНТ ВЫПЛАТЫ ДИВИДЕНДОВ) УКАЗЫВАЕТ, КАКАЯ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ

ДОЛЯ ВЫПЛАЧИВАЕМЫХ ДИВИДЕНДОВ (КОЭФФИЦИЕНТ ВЫПЛАТЫ ДИВИДЕНДОВ) УКАЗЫВАЕТ, КАКАЯ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ

ДОХОДНОСТЬ АКЦИИ

может быть рассчитана также с учетом курсовой разницы, которую владелец

ДОХОДНОСТЬ АКЦИИ

может быть рассчитана также с учетом курсовой разницы, которую владелец

Доля выплачиваемых дивидендов (коэффициент выплаты дивидендов) указывает, какая часть чистой

Доля выплачиваемых дивидендов (коэффициент выплаты дивидендов) указывает, какая часть чистой

Automation of the process powertrain testing

Automation of the process powertrain testing УЧЕБНАЯ МОТИВАЦИЯ УЧАЩИХСЯ КАК ПОКАЗАТЕЛЬ РЕЗУЛЬТАТИВНОСТИ В УСЛОВИЯХ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ

УЧЕБНАЯ МОТИВАЦИЯ УЧАЩИХСЯ КАК ПОКАЗАТЕЛЬ РЕЗУЛЬТАТИВНОСТИ В УСЛОВИЯХ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ Тенденции в резке и сварке в судостроительной промышленности

Тенденции в резке и сварке в судостроительной промышленности Блюда из рыбы. Отварная и припущенная рыба

Блюда из рыбы. Отварная и припущенная рыба Презентация к уроку географии в 7 классе на тему: Население Южной Америки

Презентация к уроку географии в 7 классе на тему: Население Южной Америки Презентация к уроку технология, изделие Торт

Презентация к уроку технология, изделие Торт Бабочка - красавица (технология)

Бабочка - красавица (технология) Задачи на смекалку

Задачи на смекалку Литературная игра. Задания (часть 2)

Литературная игра. Задания (часть 2) Как звери к зиме готовятся (по рассказу А.Чельцова)

Как звери к зиме готовятся (по рассказу А.Чельцова) Новогодняя красавица 2 класс, технология

Новогодняя красавица 2 класс, технология Пусть всегда будет мама!

Пусть всегда будет мама! Welcome to Java India

Welcome to Java India Второстепенный член предложения обстоятельство. Виды обстоятельств

Второстепенный член предложения обстоятельство. Виды обстоятельств Эластичность. Коэффициент эластичности спроса

Эластичность. Коэффициент эластичности спроса Проект 3

Проект 3 Россия весной-летом 1917 года

Россия весной-летом 1917 года Системы линейных алгебраических уравнений. Метод обратной матрицы. Формулы Крамера

Системы линейных алгебраических уравнений. Метод обратной матрицы. Формулы Крамера Ресурсы мировой экономики

Ресурсы мировой экономики Открываем книгу – открываем мир. Выставка новых книг

Открываем книгу – открываем мир. Выставка новых книг Презентация мероприятия Я талантлив!

Презентация мероприятия Я талантлив! Визитка команды педагогов Дружба на муниципальном методическом ринге ФГТ дошкольного образования

Визитка команды педагогов Дружба на муниципальном методическом ринге ФГТ дошкольного образования Презентация о Молдавии

Презентация о Молдавии Основные тенденции в развитии внешней торговли России

Основные тенденции в развитии внешней торговли России Колбасные изделия

Колбасные изделия Аварии на химически опасных объектах

Аварии на химически опасных объектах Вода и её свойства (Окружающий мир, 3 класс)

Вода и её свойства (Окружающий мир, 3 класс) Профили для раздвижных оконных конструкций

Профили для раздвижных оконных конструкций