Моніторинг і коментарі до нормативно-правових актів у сфері оподаткування, грудень 2016 ч1 презентация

- Моніторинг і коментарі до нормативно-правових актів у сфері оподаткування, грудень 2016 ч1

Содержание

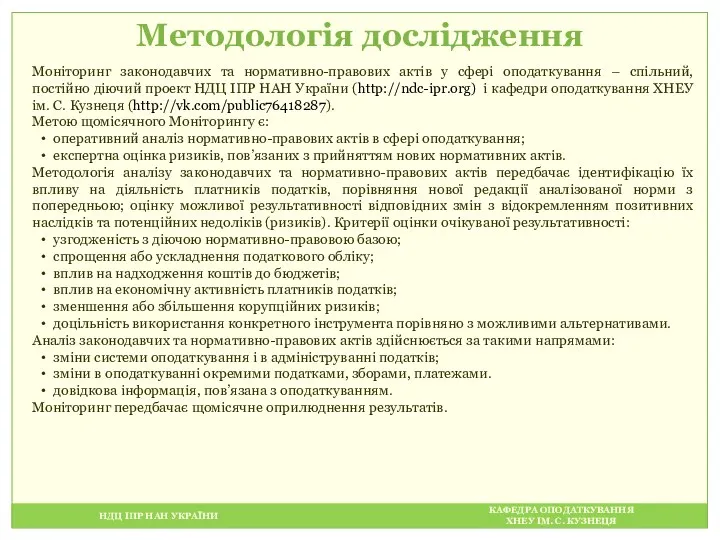

- 2. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Методологія дослідження Моніторинг законодавчих та нормативно-правових

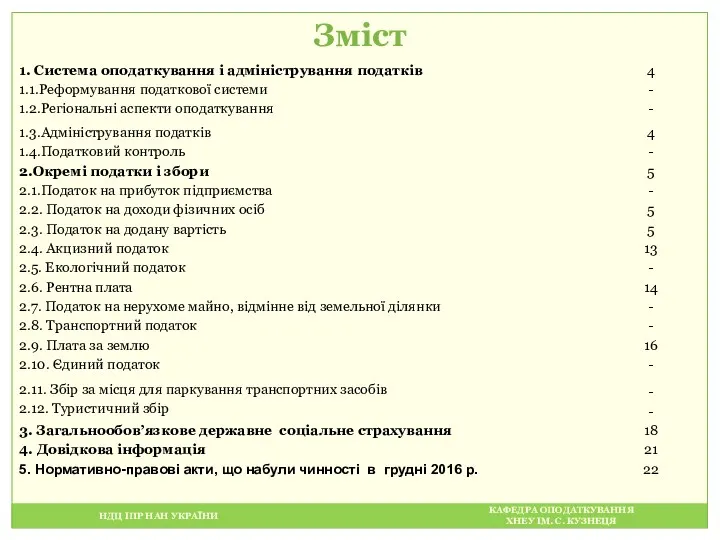

- 3. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Зміст

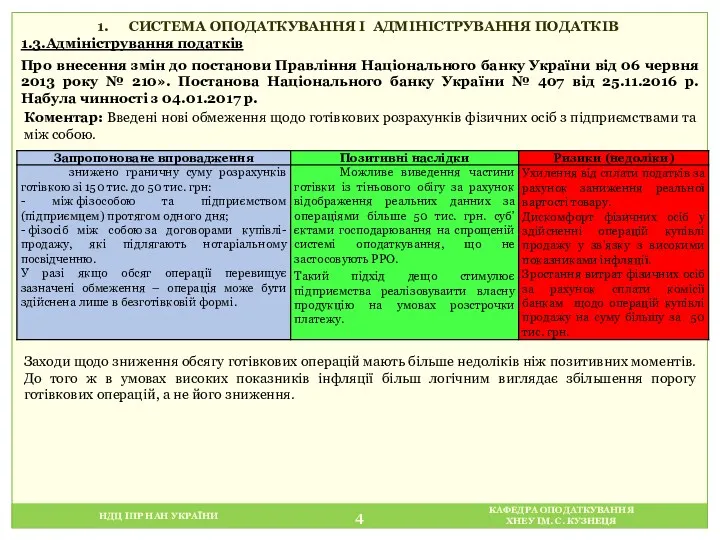

- 4. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ СИСТЕМА ОПОДАТКУВАННЯ І АДМІНІСТРУВАННЯ ПОДАТКІВ 1.3.Адміністрування

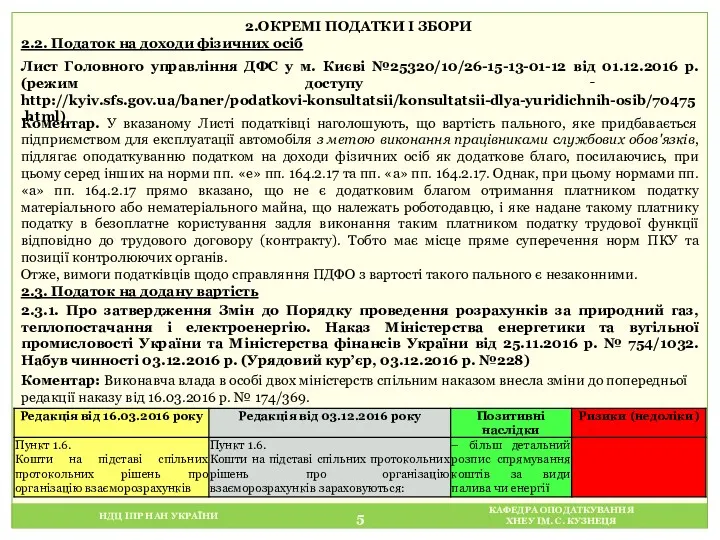

- 5. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.ОКРЕМІ ПОДАТКИ І ЗБОРИ 2.2. Податок

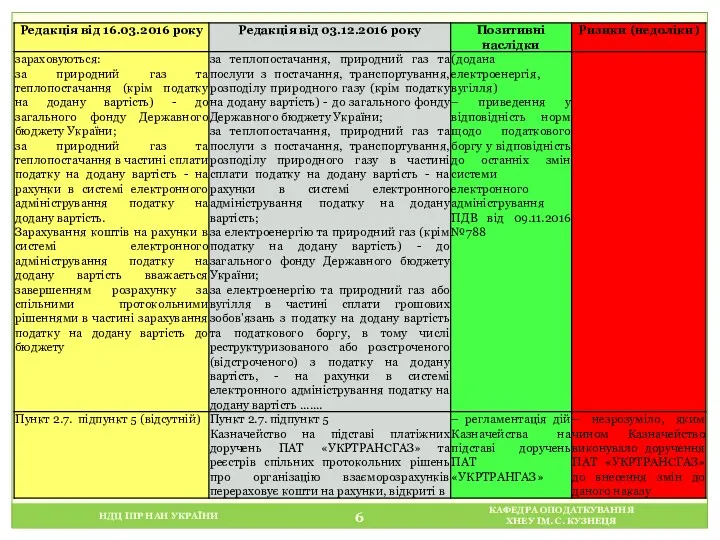

- 6. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 7. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 8. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 9. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

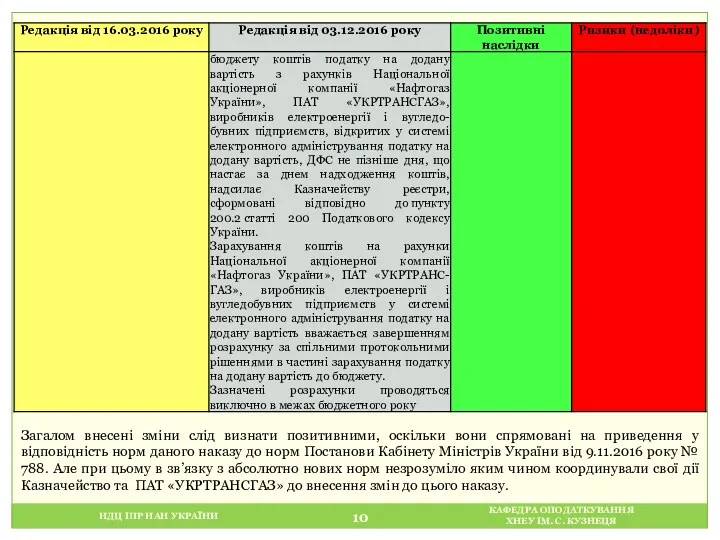

- 10. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Загалом внесені зміни слід визнати позитивними,

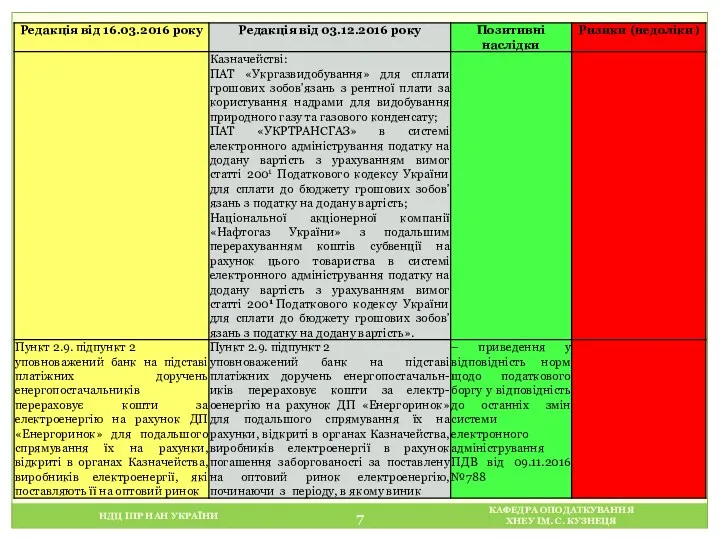

- 11. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.3.2. Про внесення змін до Порядку

- 12. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ цьому викликає подив, що ці зміни

- 13. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Зазначені зміни дозволяють виконавцям отримати більшу

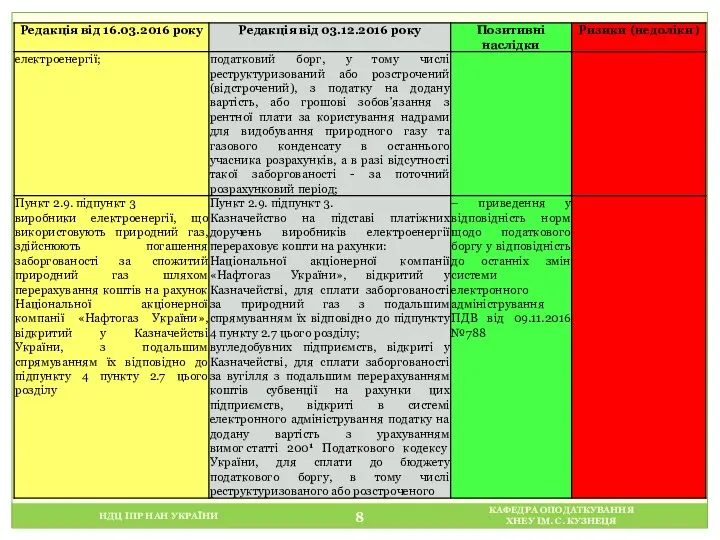

- 14. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ скраплений газ. Таким чином для платників

- 15. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Слід звернути увагу на те, що

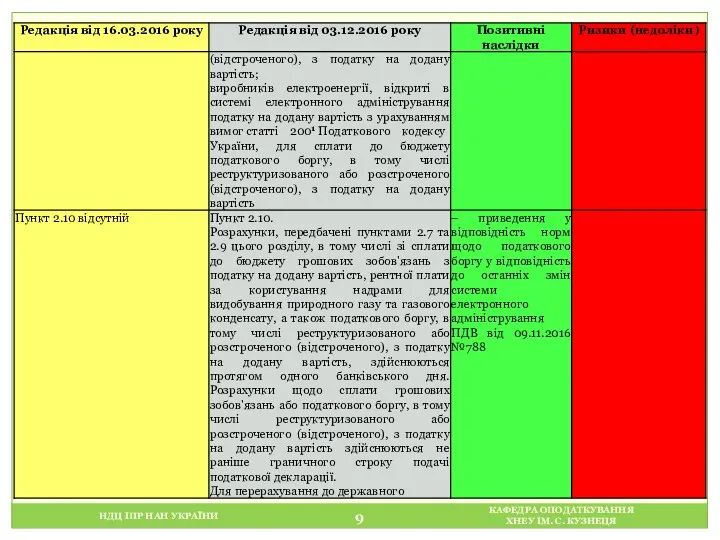

- 16. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ - інформаційною базою для нормативної грошової

- 17. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Нормативна грошова оцінка окремої земельної ділянки

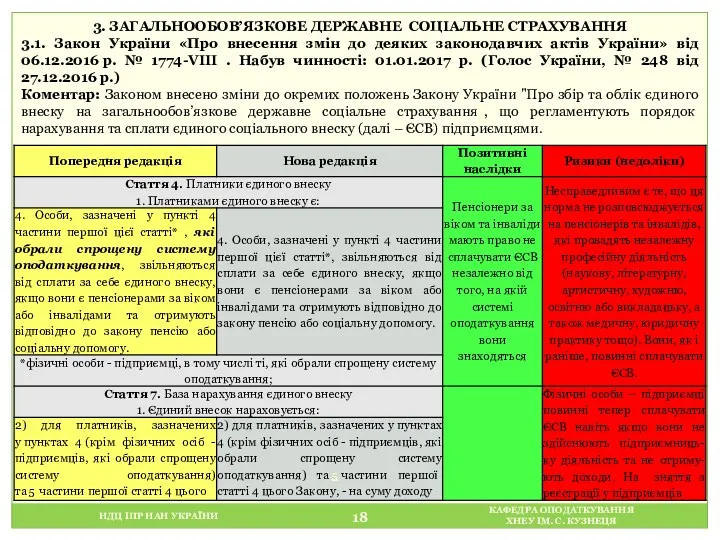

- 18. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 3.1. Закон України «Про внесення змін

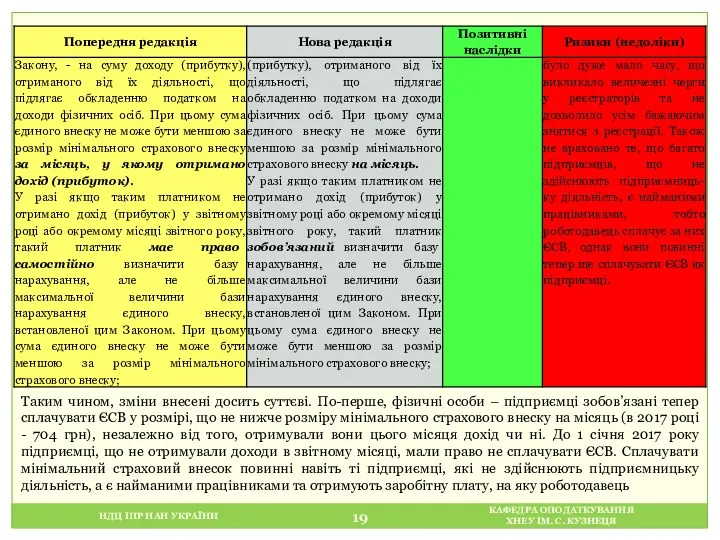

- 19. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Таким чином, зміни внесені досить суттєві.

- 20. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ нараховує ЄСВ. Доцільно було б звільнити

- 21. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 4. ДОВІДКОВА ІНФОРМАЦІЯ Індекс інфляції За

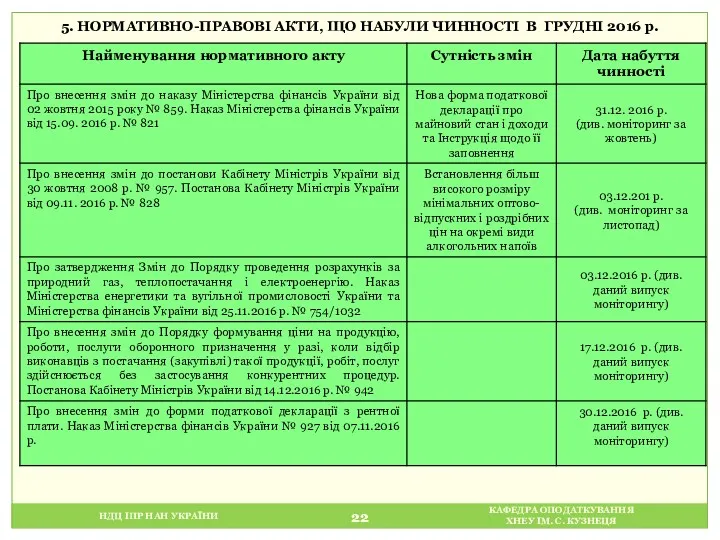

- 22. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 5. НОРМАТИВНО-ПРАВОВІ АКТИ, ЩО НАБУЛИ ЧИННОСТІ

- 24. Скачать презентацию

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Методологія дослідження

Моніторинг законодавчих

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Методологія дослідження

Моніторинг законодавчих

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зміст

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зміст

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

СИСТЕМА ОПОДАТКУВАННЯ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

СИСТЕМА ОПОДАТКУВАННЯ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.ОКРЕМІ ПОДАТКИ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.ОКРЕМІ ПОДАТКИ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Загалом внесені зміни

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Загалом внесені зміни

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

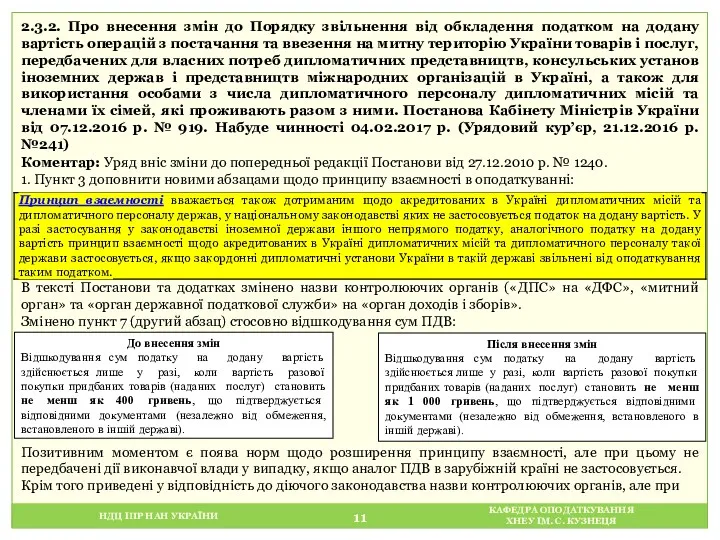

2.3.2. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.3.2. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

цьому викликає подив,

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

цьому викликає подив,

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

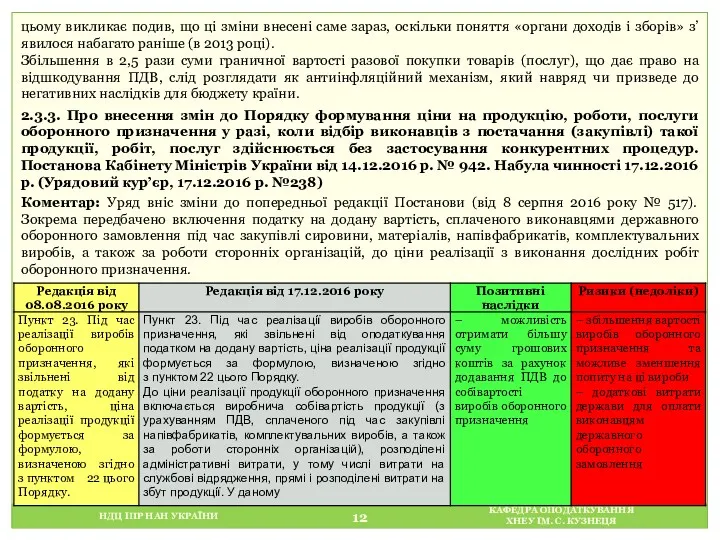

Зазначені зміни дозволяють

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зазначені зміни дозволяють

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

скраплений газ. Таким

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

скраплений газ. Таким

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

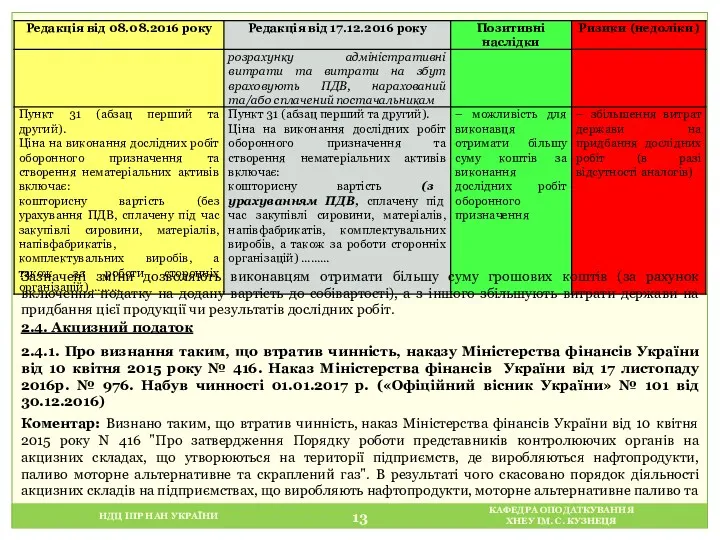

Слід звернути увагу

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Слід звернути увагу

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

- інформаційною базою для

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

- інформаційною базою для

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Нормативна грошова оцінка

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Нормативна грошова оцінка

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

3.1. Закон України

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

3.1. Закон України

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, зміни

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, зміни

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

нараховує ЄСВ. Доцільно

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

нараховує ЄСВ. Доцільно

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

4. ДОВІДКОВА ІНФОРМАЦІЯ

Індекс

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

4. ДОВІДКОВА ІНФОРМАЦІЯ

Індекс

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

5. НОРМАТИВНО-ПРАВОВІ АКТИ,

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

5. НОРМАТИВНО-ПРАВОВІ АКТИ,

Презентация Вредные привычки и их влияние на здоровье

Презентация Вредные привычки и их влияние на здоровье Модели образования – модели жизни

Модели образования – модели жизни ВИЧ - инфекция у детей

ВИЧ - инфекция у детей Вредные привычки

Вредные привычки 02.2022 Математика 5 класс

02.2022 Математика 5 класс Пам'ять. Мислення

Пам'ять. Мислення Презентация к внеклассному занятию Притча. Обыкновенный человек

Презентация к внеклассному занятию Притча. Обыкновенный человек Малые тела Солнечной системы (астероиды, карликовые планеты и кометы)

Малые тела Солнечной системы (астероиды, карликовые планеты и кометы) Информатика как наука

Информатика как наука Неправильные глаголы 2

Неправильные глаголы 2 Окружность. Длина окружности. Круг. Площадь окружности

Окружность. Длина окружности. Круг. Площадь окружности Камеры, для трансляции видео в YouTube

Камеры, для трансляции видео в YouTube Трудовое право

Трудовое право Человеческие расы

Человеческие расы Как самому сделать синичник

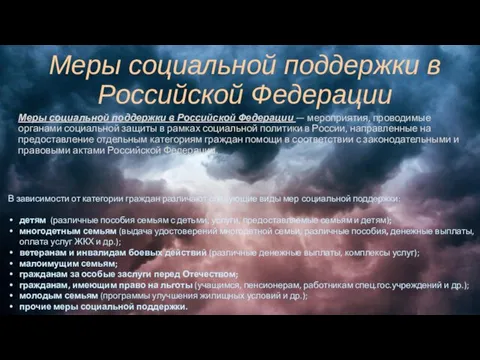

Как самому сделать синичник Меры социальной поддержки в Российской Федерации

Меры социальной поддержки в Российской Федерации Морально-этические проблемы контрацепции и стерилизации

Морально-этические проблемы контрацепции и стерилизации Собрание по производственной практике для специальности ЭСБ

Собрание по производственной практике для специальности ЭСБ Итоговая работа по модулю инвариантной части курсов повышения квалификации ИОЧ Основные направления региональной образовательной политики в контексте модернизации российского образования

Итоговая работа по модулю инвариантной части курсов повышения квалификации ИОЧ Основные направления региональной образовательной политики в контексте модернизации российского образования Формирование ИКТ-компетентности школьников как фактор повышения качества образования

Формирование ИКТ-компетентности школьников как фактор повышения качества образования презентація

презентація Твердотельная электроника. Семинар №6

Твердотельная электроника. Семинар №6 Викторина по курсу технологии за 7класс

Викторина по курсу технологии за 7класс Педагогический проект моя семья - мое богатство.

Педагогический проект моя семья - мое богатство. Ремонт котла цистерны для нефтепродуктов

Ремонт котла цистерны для нефтепродуктов Продажи Red Bull

Продажи Red Bull Московский Парк Победы в Санкт-Петербурге

Московский Парк Победы в Санкт-Петербурге Загадочный танграм

Загадочный танграм