- МСФО (IAS)28. Учет инвестиций в ассоциированные компании

Содержание

- 2. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. МСФО (IAS) 28 «Учет инвестиций в ассоциированные компании».

- 3. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. МСФО (IAS) 28 применяется для учета инвестиций в

- 4. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Ассоциированная компания – это компания, на деятельность которой

- 5. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Допущения Владение 20% или более акций с правом

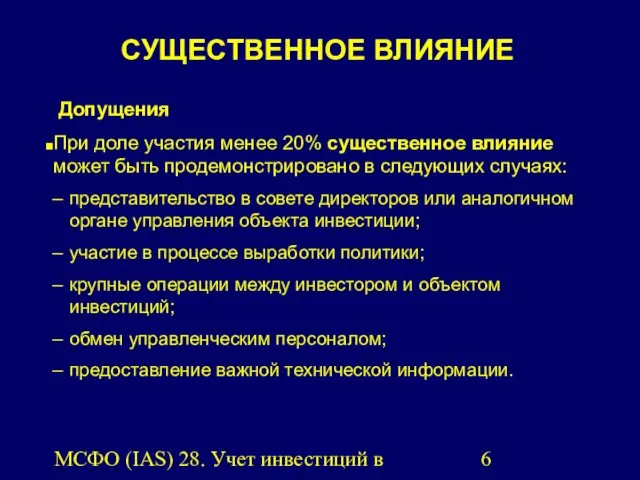

- 6. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Допущения При доле участия менее 20% существенное влияние

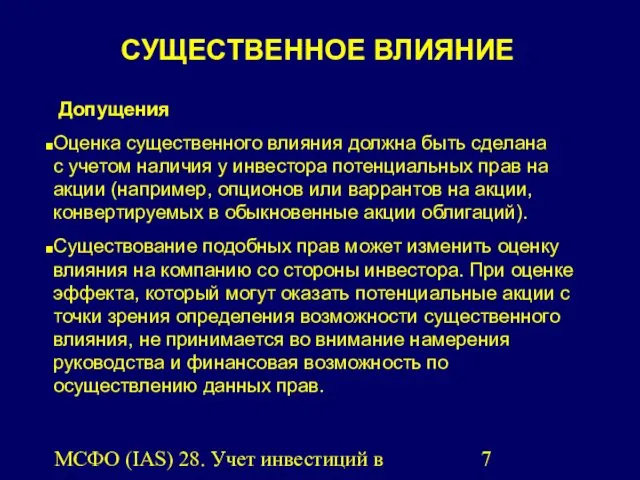

- 7. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Допущения Оценка существенного влияния должна быть сделана с

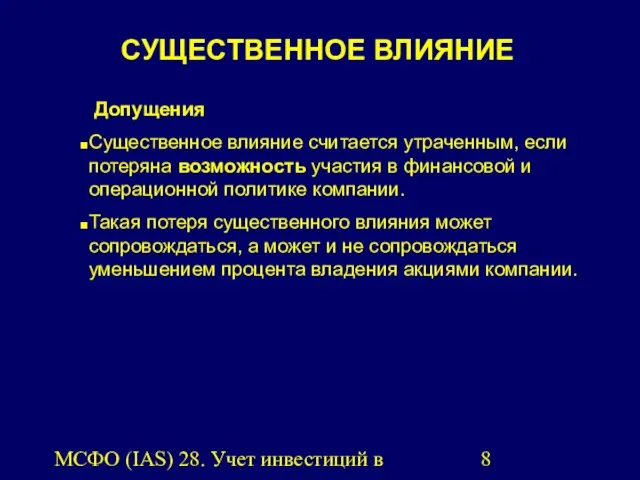

- 8. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Допущения Существенное влияние считается утраченным, если потеряна возможность

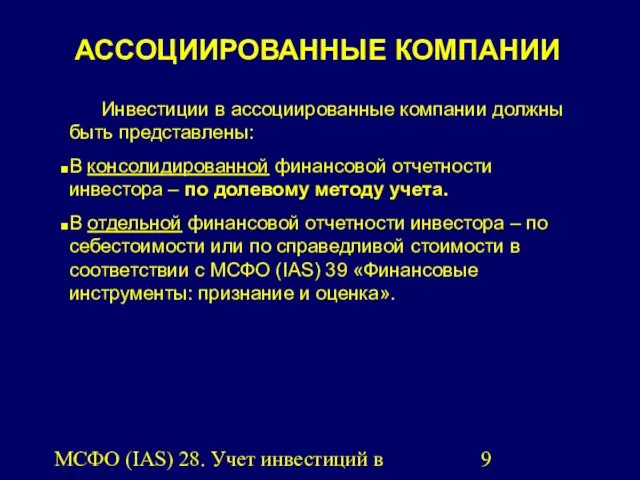

- 9. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Инвестиции в ассоциированные компании должны быть представлены: В

- 10. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Инвестор в ассоциированную компанию освобождается от требования применять

- 11. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. соблюдаются все следующие условия: инвестор является дочерней компанией,

- 12. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Обеспечивает реализацию принципа приоритета содержания над формой. Инвестиции

- 13. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. В момент первоначального признания инвестиция отражается по себестоимости

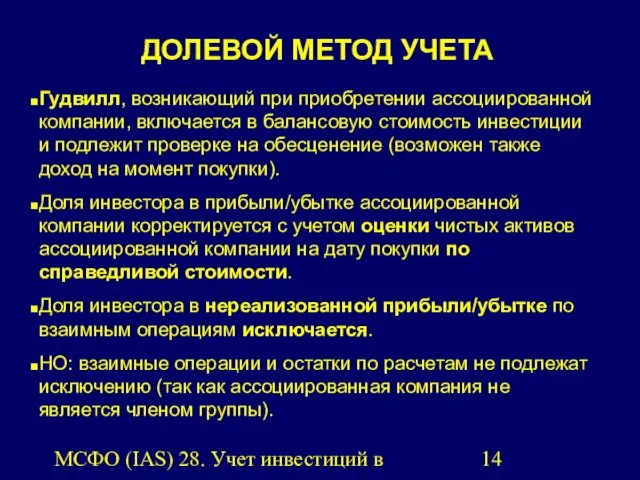

- 14. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Гудвилл, возникающий при приобретении ассоциированной компании, включается в

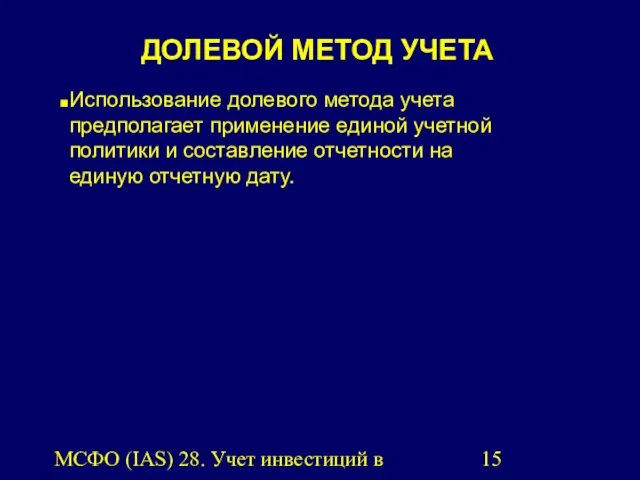

- 15. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. Использование долевого метода учета предполагает применение единой учетной

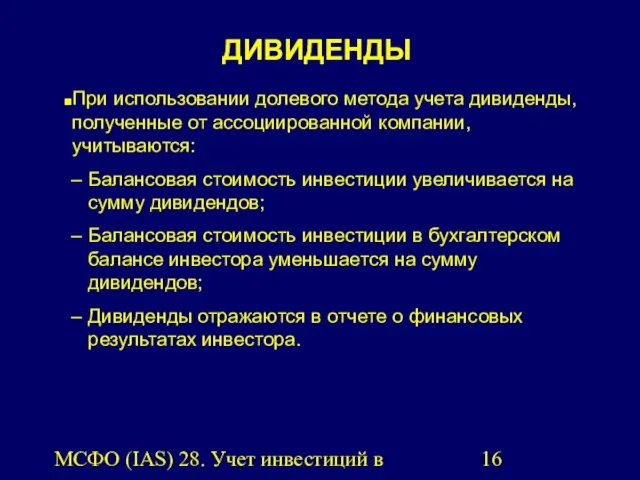

- 16. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. ДИВИДЕНДЫ При использовании долевого метода учета дивиденды, полученные

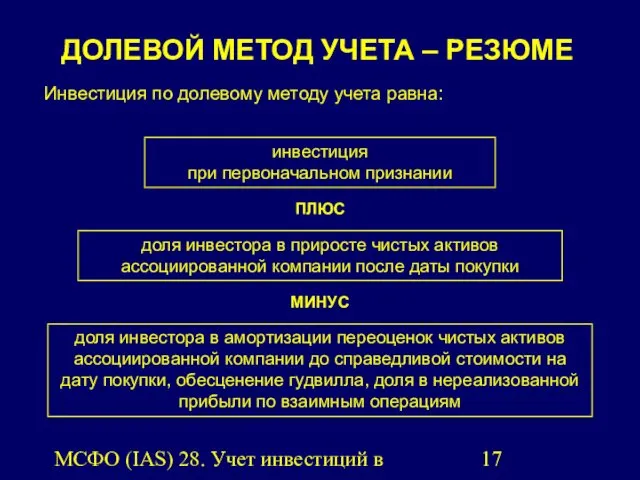

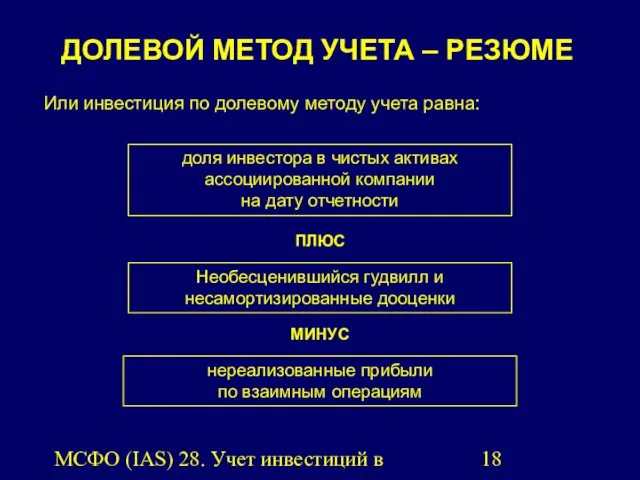

- 17. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. ДОЛЕВОЙ МЕТОД УЧЕТА – РЕЗЮМЕ Инвестиция по долевому

- 18. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. ДОЛЕВОЙ МЕТОД УЧЕТА – РЕЗЮМЕ Или инвестиция по

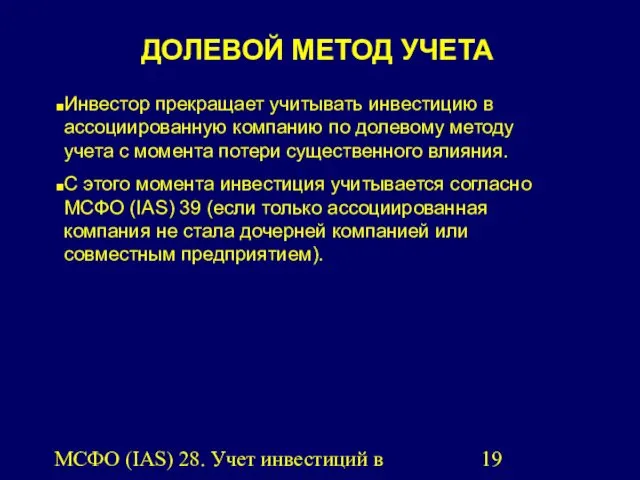

- 19. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. ДОЛЕВОЙ МЕТОД УЧЕТА Инвестор прекращает учитывать инвестицию в

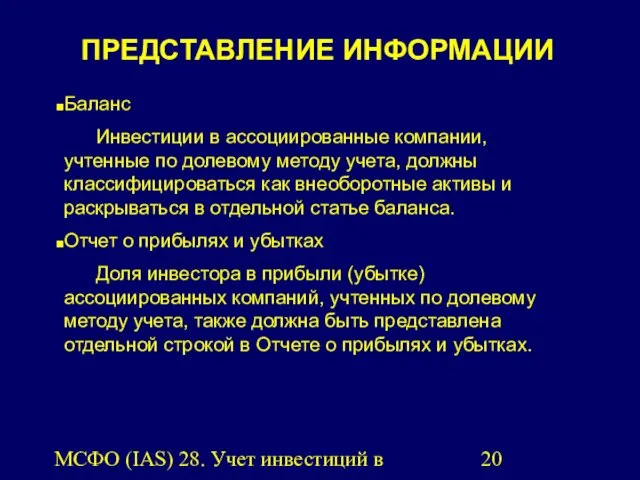

- 20. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ Баланс Инвестиции в ассоциированные компании, учтенные

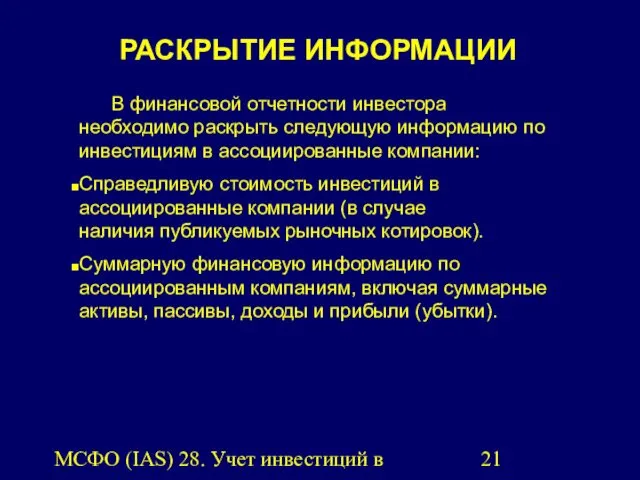

- 21. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. РАСКРЫТИЕ ИНФОРМАЦИИ В финансовой отчетности инвестора необходимо раскрыть

- 22. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. РАСКРЫТИЕ ИНФОРМАЦИИ Объяснения причин наличия существенного влияния, в

- 23. МСФО (IAS) 28. Учет инвестиций в ассоциированные компании. РАСКРЫТИЕ ИНФОРМАЦИИ В случае отличия дат финансовой отчетности

- 25. Скачать презентацию

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

МСФО (IAS) 28 «Учет

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

МСФО (IAS) 28 «Учет

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

МСФО (IAS) 28 применяется

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

МСФО (IAS) 28 применяется

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Ассоциированная компания – это

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Ассоциированная компания – это

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Допущения

Владение 20% или более

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Допущения

Владение 20% или более

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Допущения

При доле участия

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Допущения

При доле участия

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Допущения

Оценка существенного влияния

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Допущения

Оценка существенного влияния

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Допущения

Существенное влияние считается

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Допущения

Существенное влияние считается

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Инвестиции в ассоциированные компании

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Инвестиции в ассоциированные компании

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Инвестор в ассоциированную компанию

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Инвестор в ассоциированную компанию

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

соблюдаются все следующие условия:

инвестор

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

соблюдаются все следующие условия:

инвестор

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Обеспечивает реализацию принципа приоритета

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Обеспечивает реализацию принципа приоритета

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

В момент первоначального признания

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

В момент первоначального признания

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Гудвилл, возникающий при приобретении

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Гудвилл, возникающий при приобретении

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Использование долевого метода учета

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

Использование долевого метода учета

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ДИВИДЕНДЫ

При использовании долевого метода

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ДИВИДЕНДЫ

При использовании долевого метода

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ДОЛЕВОЙ МЕТОД УЧЕТА –

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ДОЛЕВОЙ МЕТОД УЧЕТА –

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ДОЛЕВОЙ МЕТОД УЧЕТА –

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ДОЛЕВОЙ МЕТОД УЧЕТА –

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ДОЛЕВОЙ МЕТОД УЧЕТА

Инвестор прекращает

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ДОЛЕВОЙ МЕТОД УЧЕТА

Инвестор прекращает

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ

Баланс

Инвестиции в ассоциированные

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ

Баланс

Инвестиции в ассоциированные

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

РАСКРЫТИЕ ИНФОРМАЦИИ

В финансовой отчетности

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

РАСКРЫТИЕ ИНФОРМАЦИИ

В финансовой отчетности

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

РАСКРЫТИЕ ИНФОРМАЦИИ

Объяснения причин наличия

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

РАСКРЫТИЕ ИНФОРМАЦИИ

Объяснения причин наличия

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

РАСКРЫТИЕ ИНФОРМАЦИИ

В случае отличия

МСФО (IAS) 28. Учет инвестиций в ассоциированные компании.

РАСКРЫТИЕ ИНФОРМАЦИИ

В случае отличия

Похожие презентации

Предварительные понятия о православном вероучении. Понятие о Символе веры

Предварительные понятия о православном вероучении. Понятие о Символе веры Тема: Работа с фразеологизмами в системе общего и речевого развития старших дошкольников.

Тема: Работа с фразеологизмами в системе общего и речевого развития старших дошкольников. Научные основы трасологии

Научные основы трасологии Порядок судебного разбирательства

Порядок судебного разбирательства Адаптація учнів 5 класу

Адаптація учнів 5 класу Музыкотерапия. Основные направления коррекционного действия музыкотерапии

Музыкотерапия. Основные направления коррекционного действия музыкотерапии Приведение параметров обмотки ротора к обмотке статора асинхронной машины. Векторная диаграмма асинхронного двигателя

Приведение параметров обмотки ротора к обмотке статора асинхронной машины. Векторная диаграмма асинхронного двигателя Презентация День защиты детей

Презентация День защиты детей Многоплодная беременность

Многоплодная беременность Электронная библиотечная система Юрайт

Электронная библиотечная система Юрайт Презентация загадок для малышей

Презентация загадок для малышей Родительское собрание. Интернет, компьютер и дети.

Родительское собрание. Интернет, компьютер и дети.

конспект внеклассного занятия по ОПК

конспект внеклассного занятия по ОПК 5 класс

5 класс Semiconductor technology

Semiconductor technology Общий обзор организма человека

Общий обзор организма человека Инструментальные методы исследования

Инструментальные методы исследования Весна

Весна Презентация Эмоции и мимика

Презентация Эмоции и мимика Comme Des Garcons. История создания и имидж бренда

Comme Des Garcons. История создания и имидж бренда Жасушаның қозғалыс органеллалары

Жасушаның қозғалыс органеллалары Проблема добросовестности в гражданском праве

Проблема добросовестности в гражданском праве Психологические особенности принятия решения в процессе группового взаимодействия

Психологические особенности принятия решения в процессе группового взаимодействия My favorite artist

My favorite artist Презентация Сарафан

Презентация Сарафан Проектирование тепловой защиты зданий

Проектирование тепловой защиты зданий Мониторы

Мониторы