- Налог на доходы физических лиц

Содержание

- 2. Нормативная база Плательщики НДФЛ Объект налогообложения Налоговая база – общие правила формирования Доходы, не подлежащие налогообложению

- 3. Нормативная база НК РФ (Трудовой, Семейный кодекс) Разъяснения Минфина, ФНС, судебная практика Приказ ФНС России от

- 4. Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в % от совокупного

- 5. Налогоплательщики Физические лица Иностранные граждане Лица без гражданства Граждане РФ Плательщики НДФЛ

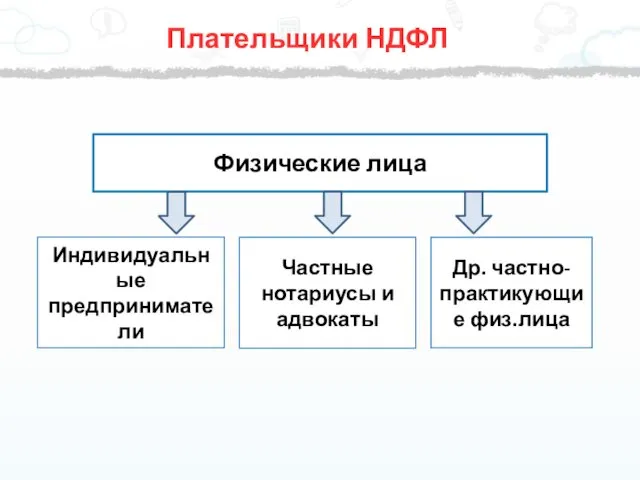

- 6. Физические лица Частные нотариусы и адвокаты Др. частно-практикующие физ.лица Индивидуальные предприниматели Плательщики НДФЛ

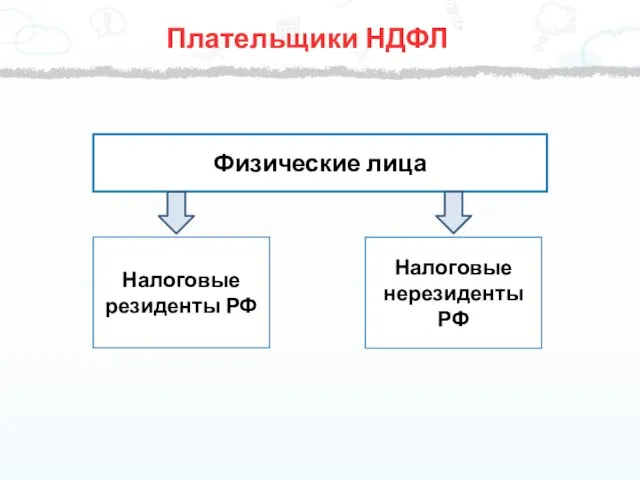

- 7. Плательщики НДФЛ Физические лица Налоговые нерезиденты РФ Налоговые резиденты РФ

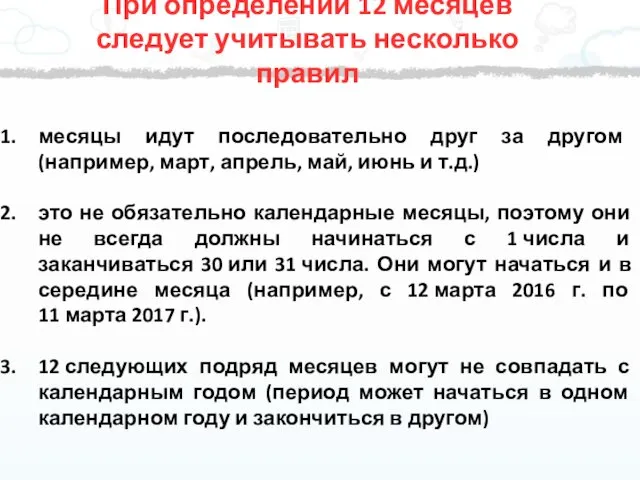

- 8. При определении 12 месяцев следует учитывать несколько правил месяцы идут последовательно друг за другом (например, март,

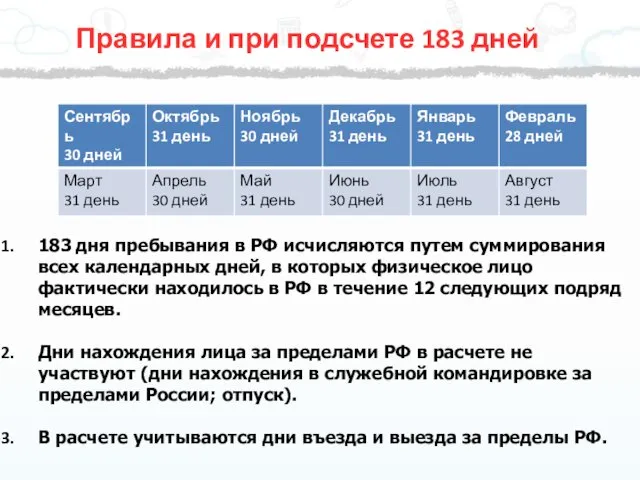

- 9. Правила и при подсчете 183 дней 183 дня пребывания в РФ исчисляются путем суммирования всех календарных

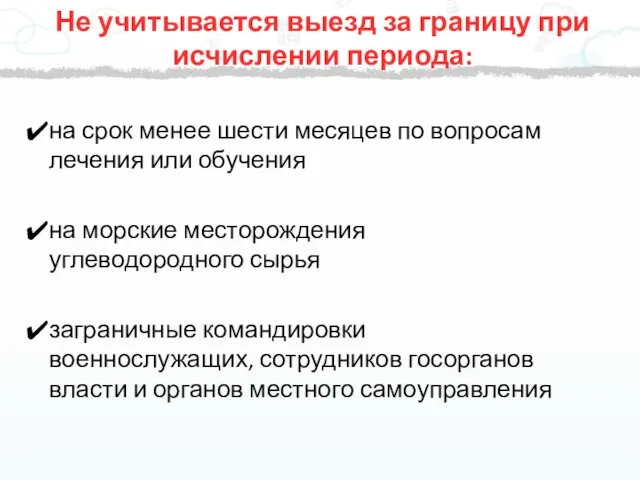

- 10. на срок менее шести месяцев по вопросам лечения или обучения на морские месторождения углеводородного сырья заграничные

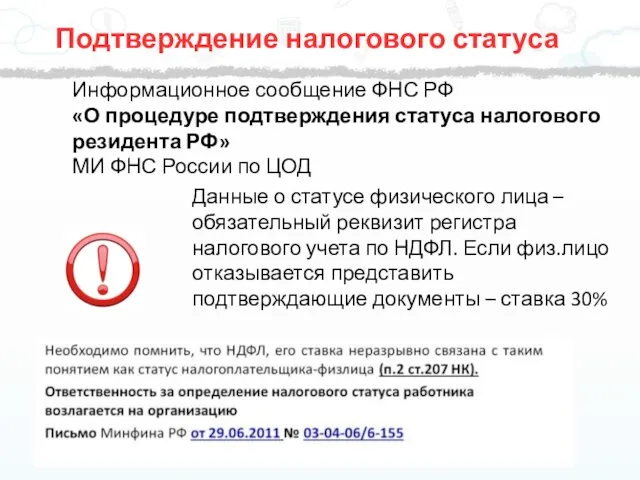

- 11. Информационное сообщение ФНС РФ «О процедуре подтверждения статуса налогового резидента РФ» МИ ФНС России по ЦОД

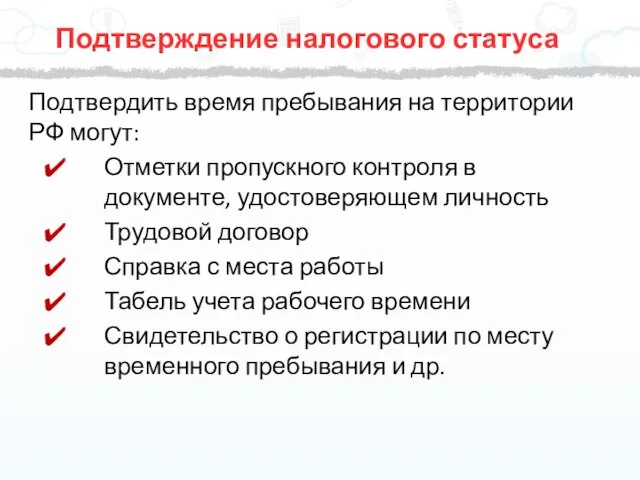

- 12. Подтвердить время пребывания на территории РФ могут: Отметки пропускного контроля в документе, удостоверяющем личность Трудовой договор

- 13. Договор с Кипром и Украиной. Налоговый резидент: есть постоянное место жительства, семейные связи, экономические интересы Двойное

- 14. Налоговые ставки

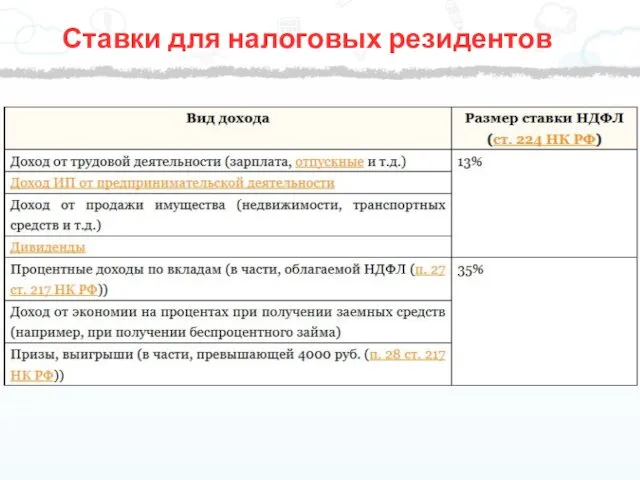

- 15. Ставки для налоговых резидентов

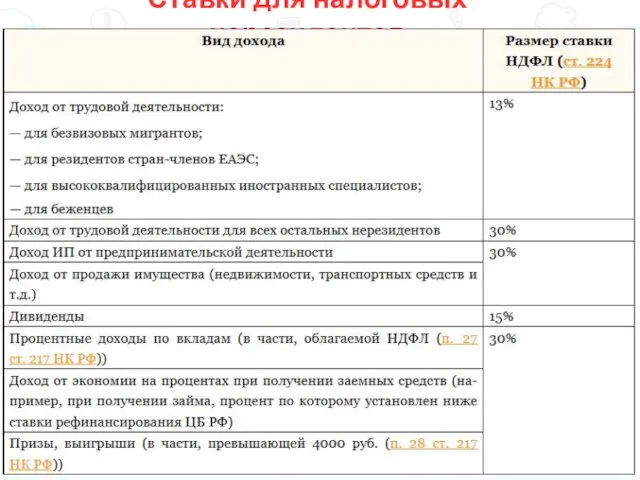

- 16. Ставки для налоговых нерезидентов

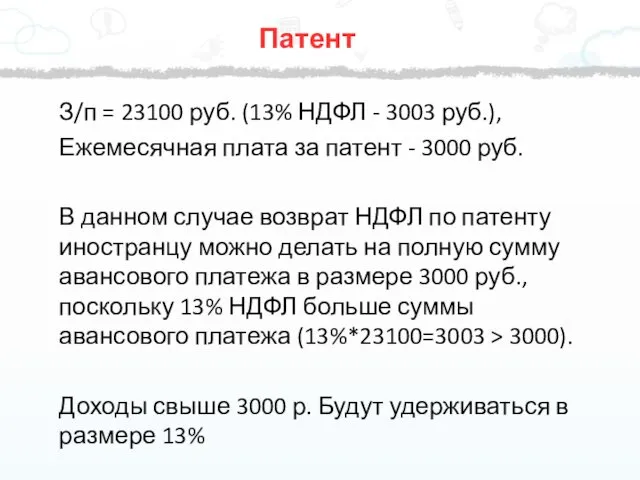

- 17. З/п = 23100 руб. (13% НДФЛ - 3003 руб.), Ежемесячная плата за патент - 3000 руб.

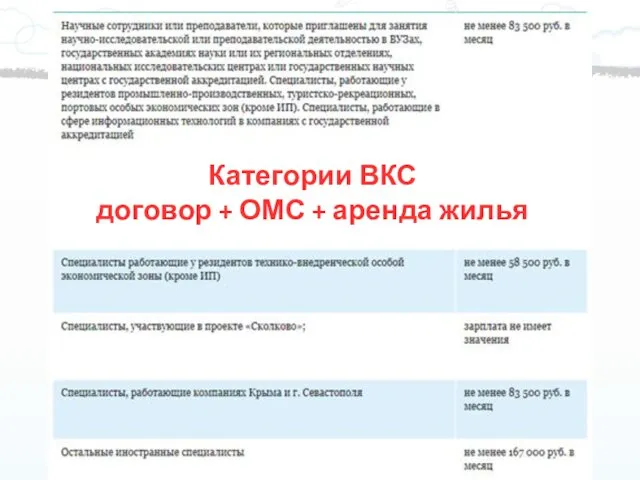

- 18. Категории ВКС договор + ОМС + аренда жилья

- 19. Дата получения дохода

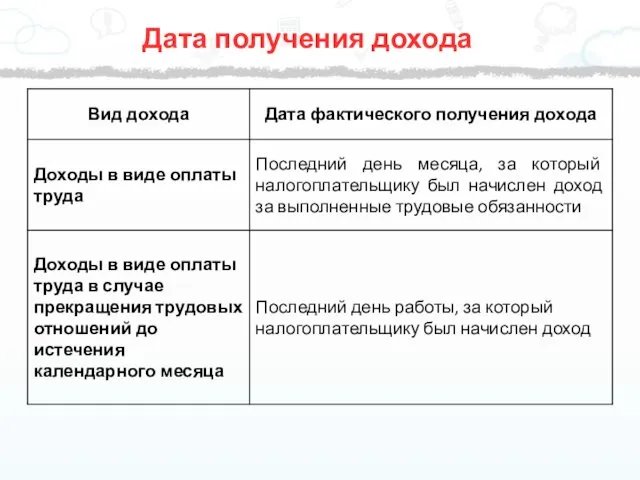

- 20. Дата получения дохода

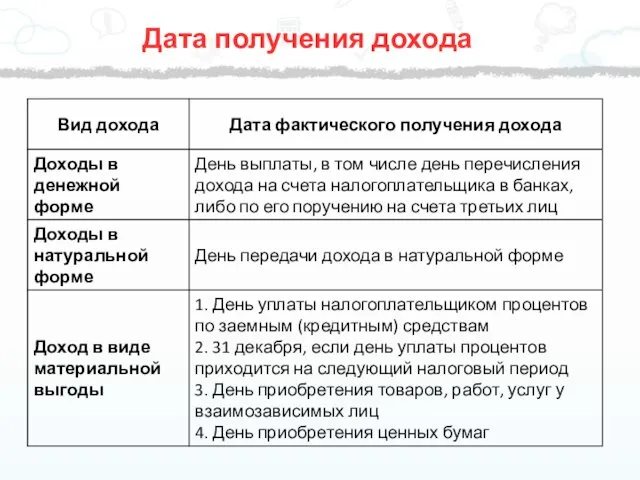

- 21. Дата получения дохода

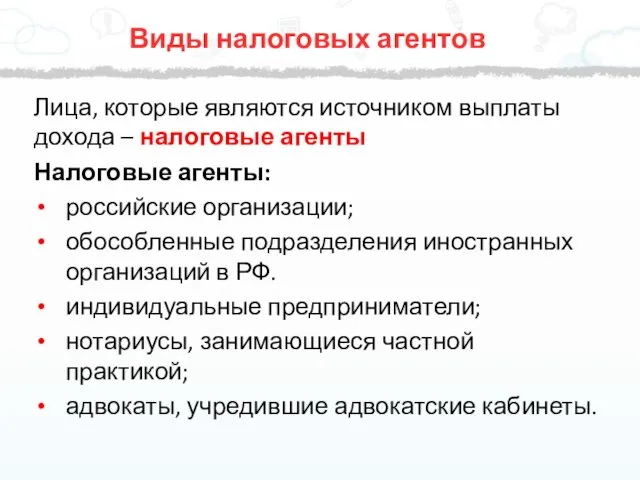

- 24. Лица, которые являются источником выплаты дохода – налоговые агенты Налоговые агенты: российские организации; обособленные подразделения иностранных

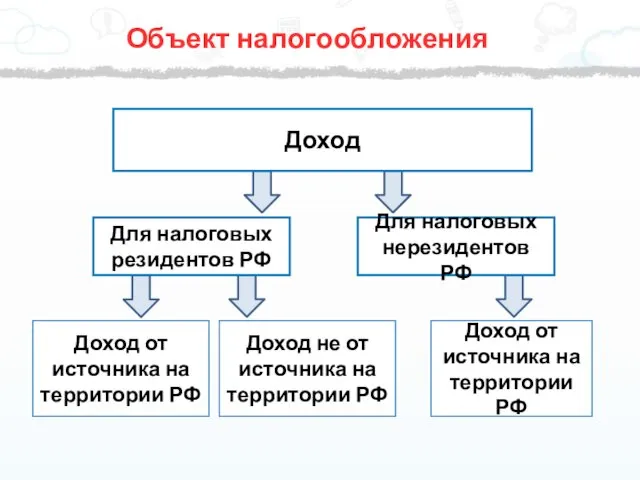

- 25. Объект налогообложения

- 26. Доход Для налоговых резидентов РФ Доход не от источника на территории РФ Доход от источника на

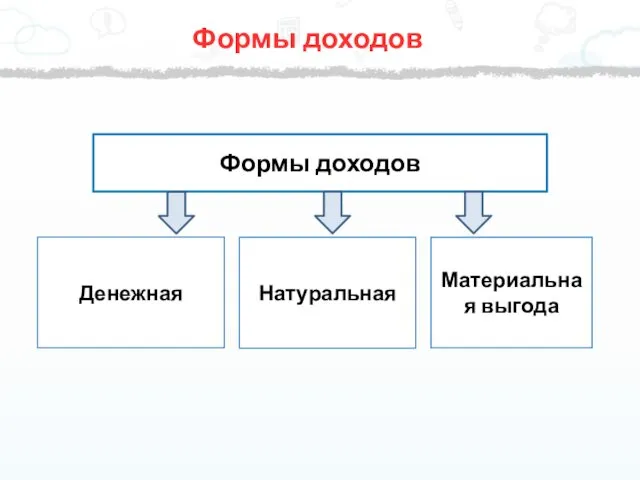

- 27. Формы доходов Натуральная Материальная выгода Денежная Формы доходов

- 29. Налоговая база – общие правила формирования

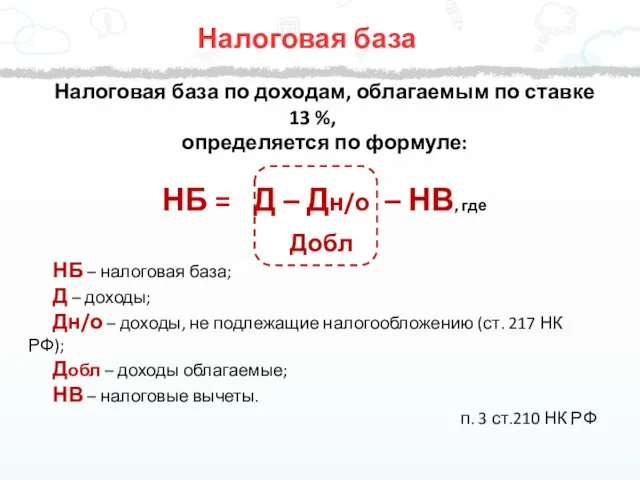

- 30. Добл Налоговая база Налоговая база по доходам, облагаемым по ставке 13 %, определяется по формуле: НБ

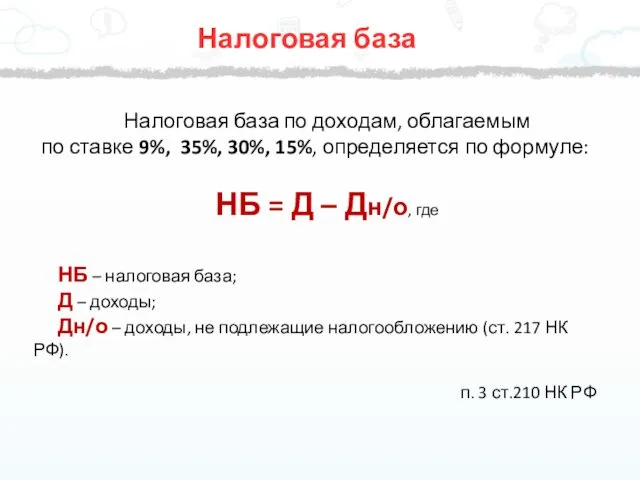

- 31. Налоговая база по доходам, облагаемым по ставке 9%, 35%, 30%, 15%, определяется по формуле: НБ =

- 32. Доходы, не подлежащие налогообложению

- 33. Социально ориентированные Предназначенные для развития «депрессивных» направлений Необлагаемые доходы (ст. 217 НК РФ)

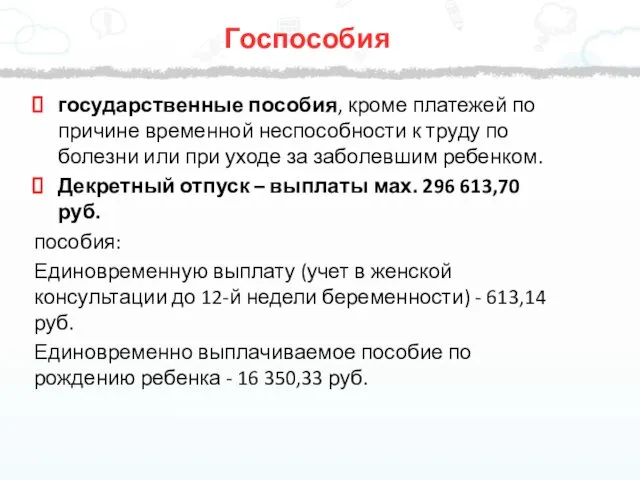

- 34. государственные пособия, кроме платежей по причине временной неспособности к труду по болезни или при уходе за

- 35. 2. Пенсии, назначаемые ПФР, в том числе и трудовые, а также все социальные доплаты к ним.

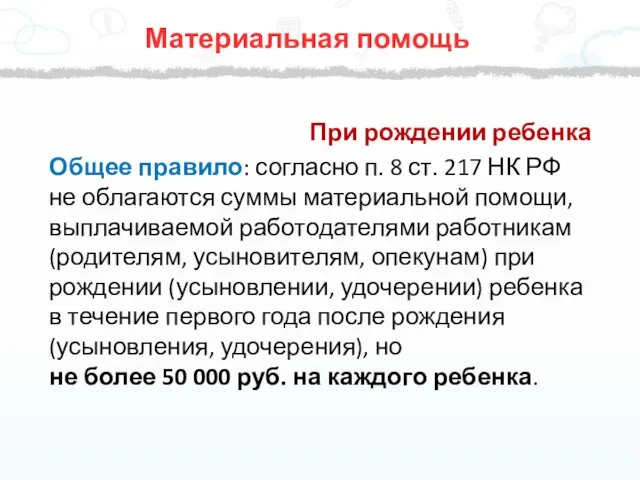

- 36. Материальная помощь При рождении ребенка Общее правило: согласно п. 8 ст. 217 НК РФ не облагаются

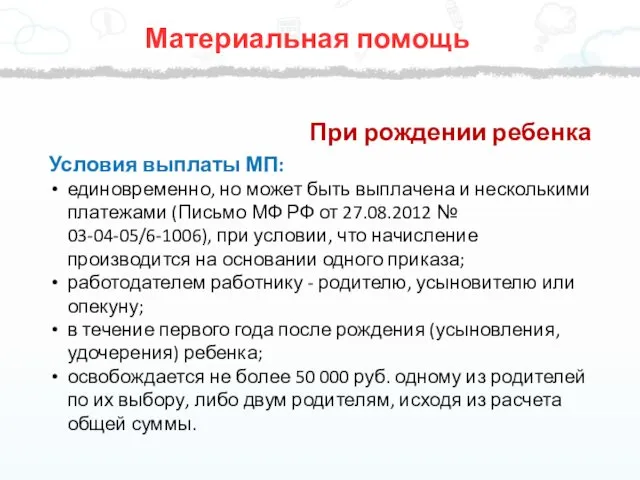

- 37. Материальная помощь При рождении ребенка Условия выплаты МП: единовременно, но может быть выплачена и несколькими платежами

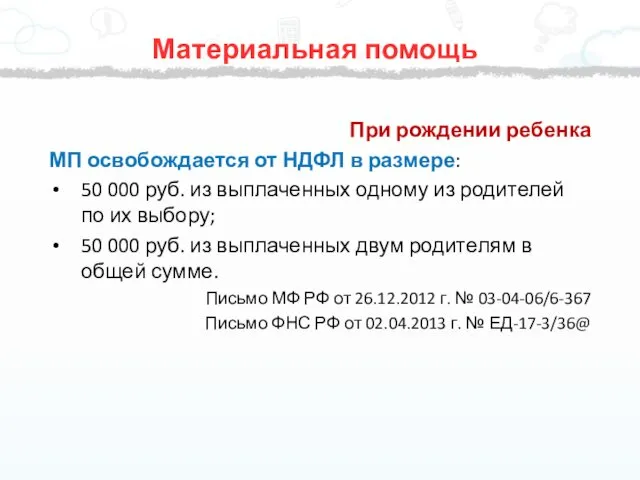

- 38. Материальная помощь При рождении ребенка МП освобождается от НДФЛ в размере: 50 000 руб. из выплаченных

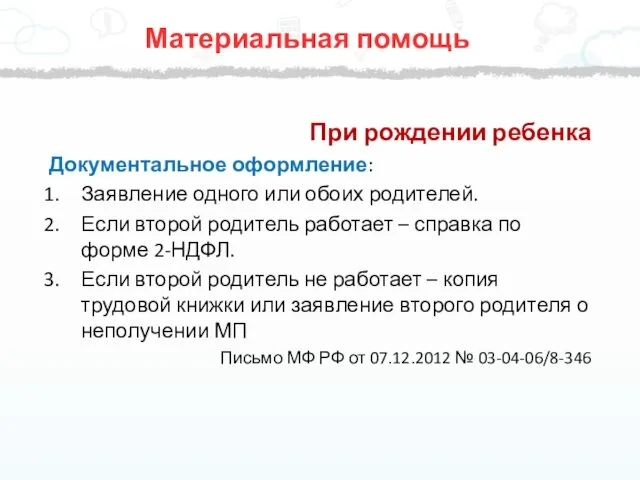

- 39. Материальная помощь При рождении ребенка Документальное оформление: Заявление одного или обоих родителей. Если второй родитель работает

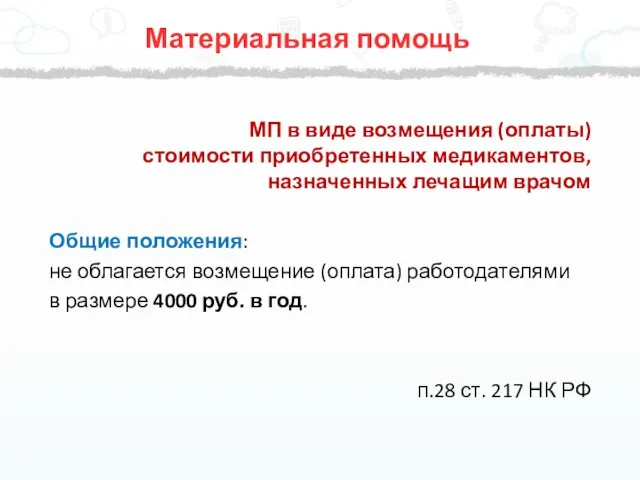

- 40. Материальная помощь МП в виде возмещения (оплаты) стоимости приобретенных медикаментов, назначенных лечащим врачом Общие положения: не

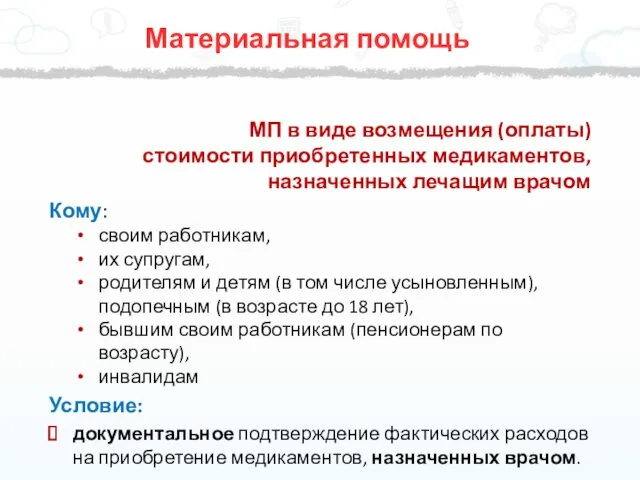

- 41. Материальная помощь МП в виде возмещения (оплаты) стоимости приобретенных медикаментов, назначенных лечащим врачом Кому: своим работникам,

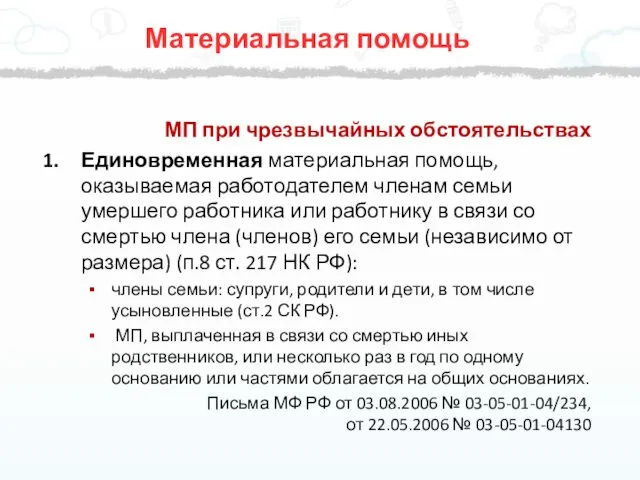

- 42. Материальная помощь МП при чрезвычайных обстоятельствах Единовременная материальная помощь, оказываемая работодателем членам семьи умершего работника или

- 43. Материальная помощь МП при чрезвычайных обстоятельствах Единовременная МП, оказываемая работникам или членам их семей в связи

- 44. 14. Доходы фермеров от с/х деятельности в течение первых 5 лет. 14.2. Субсидии фермерам. 17.2. Доходы

- 45. 17.1. Доходы от продажи недвижимости (с определенными ограничениями, установленными ст. 217.1 НК РФ и применяемыми с

- 46. Материальная помощь Материальная помощь всем (в т.ч. не являющихся работниками) (например, к отпуску, к юбилею, возмещения

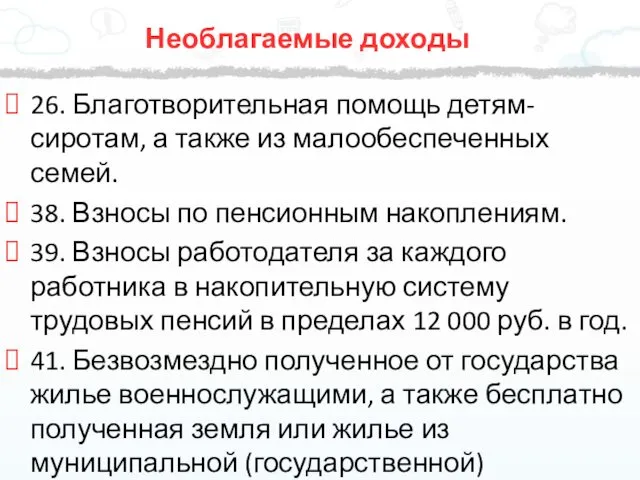

- 47. 26. Благотворительная помощь детям-сиротам, а также из малообеспеченных семей. 38. Взносы по пенсионным накоплениям. 39. Взносы

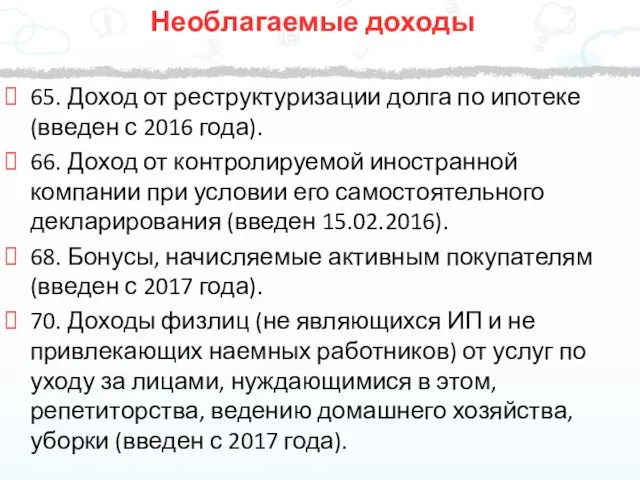

- 48. 65. Доход от реструктуризации долга по ипотеке (введен с 2016 года). 66. Доход от контролируемой иностранной

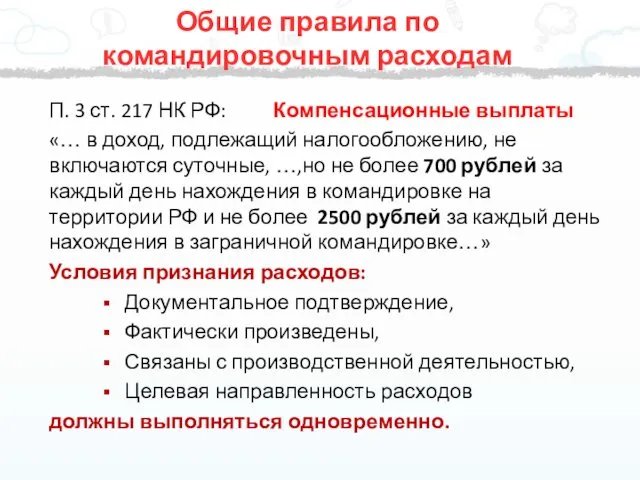

- 49. П. 3 ст. 217 НК РФ: Компенсационные выплаты «… в доход, подлежащий налогообложению, не включаются суточные,

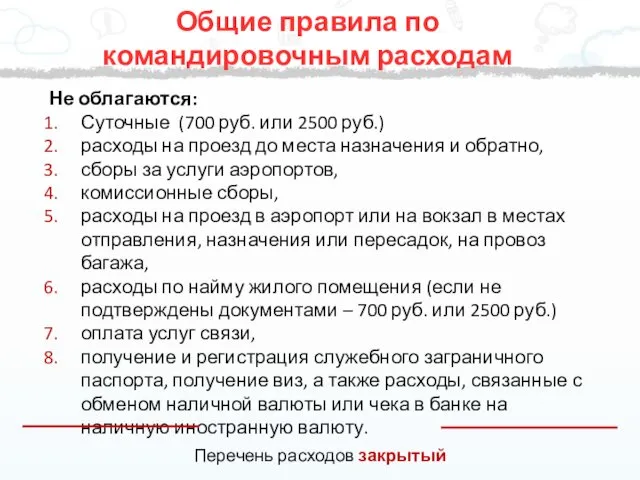

- 50. Не облагаются: Суточные (700 руб. или 2500 руб.) расходы на проезд до места назначения и обратно,

- 51. Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась в результате ведения предпринимательской

- 52. Расторжение трудового договора Общее правило п.3 ст. 217 НК РФ: не облагаются суммы выплат в пределах

- 53. Оплата стоимости путевки Кому: своим работникам и (или) членам их семей, бывшим своим работникам, уволившимся в

- 54. Оплата стоимости путевки Категории санаторно-курортных и оздоровительных организаций на территории РФ: санатории, санатории-профилактории, профилактории, дома отдыха

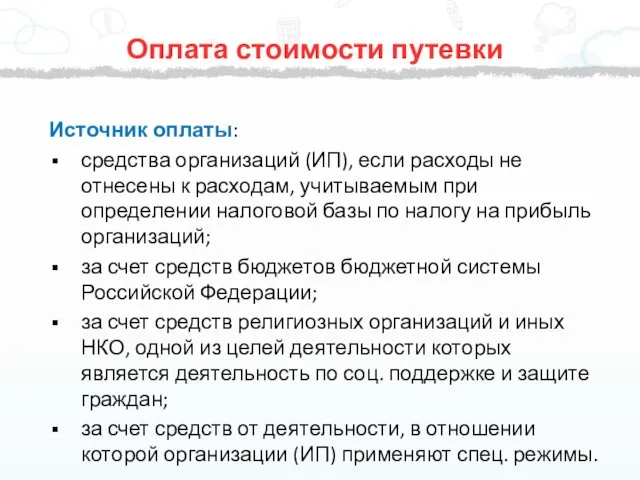

- 55. Оплата стоимости путевки Источник оплаты: средства организаций (ИП), если расходы не отнесены к расходам, учитываемым при

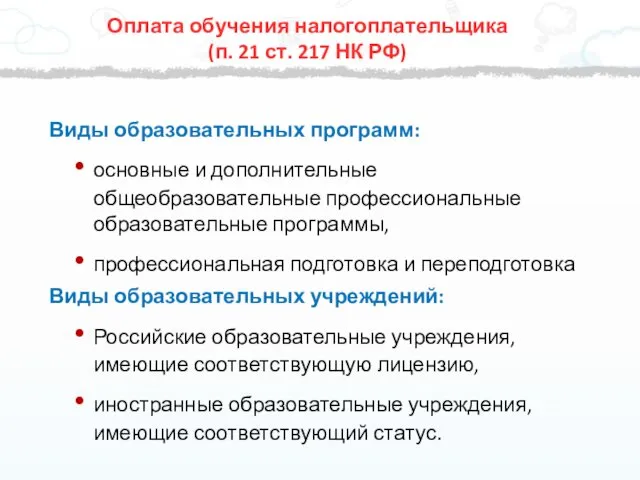

- 56. Виды образовательных программ: основные и дополнительные общеобразовательные профессиональные образовательные программы, профессиональная подготовка и переподготовка Виды образовательных

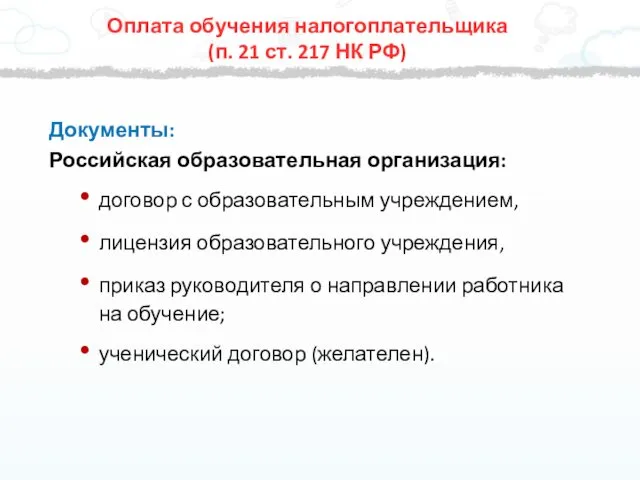

- 57. Документы: Российская образовательная организация: договор с образовательным учреждением, лицензия образовательного учреждения, приказ руководителя о направлении работника

- 58. Иностранная образовательная организация: договор (контракт) с иностранным образовательным учреждением, согласно которому проводится обучение; приказ руководителя о

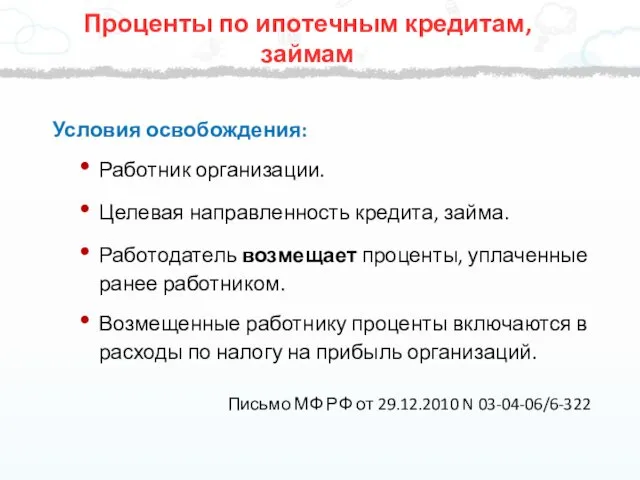

- 59. Условия освобождения: Работник организации. Целевая направленность кредита, займа. Работодатель возмещает проценты, уплаченные ранее работником. Возмещенные работнику

- 60. Проезд до работы – входит в базу Единовременное пособие при выходе на пенсию в размере 3-х

- 61. Особенности исчисления налоговой базы

- 62. ставки Особенности исчисления налоговой базы Натуральная форма доходов получение товаров, работ, услуг на безвозмездной основе натуральная

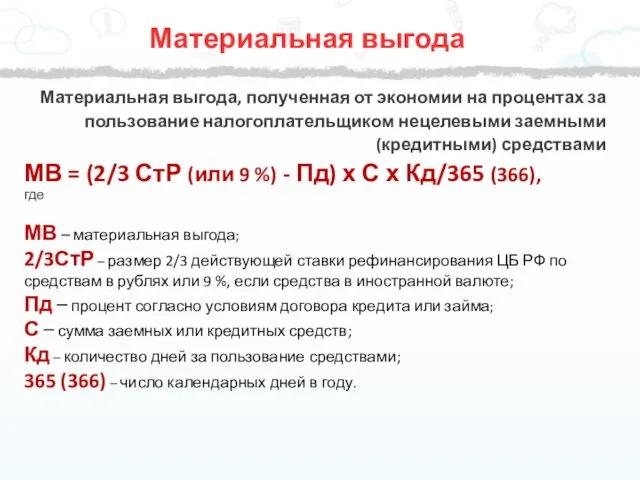

- 63. ставки Особенности исчисления налоговой базы Материальная выгода от приобретения товаров, работ, услуг от приобретения ценных бумаг

- 64. Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком нецелевыми заемными (кредитными) средствами МВ =

- 65. Налоговые вычеты

- 66. Налоговые вычеты Общая характеристика

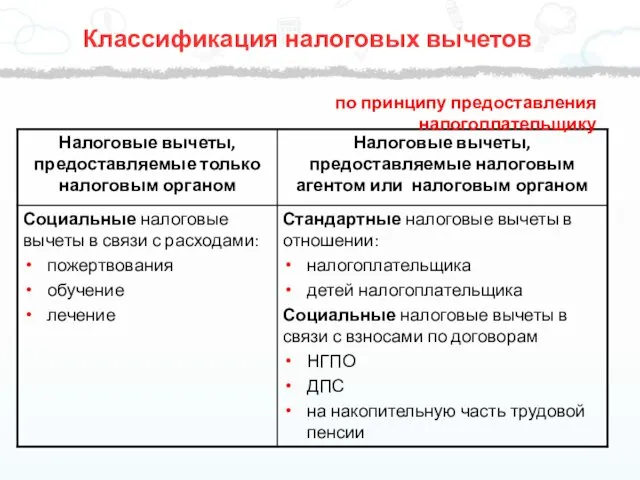

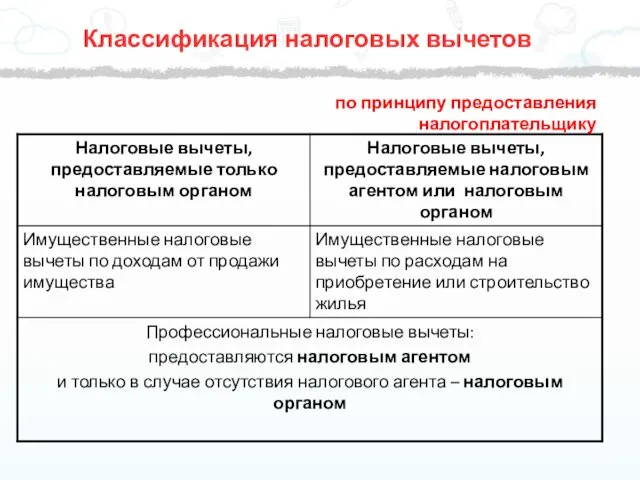

- 67. Классификация налоговых вычетов по принципу предоставления налогоплательщику

- 68. Классификация налоговых вычетов по принципу предоставления налогоплательщику

- 69. Налоговые вычеты Стандартные вычеты

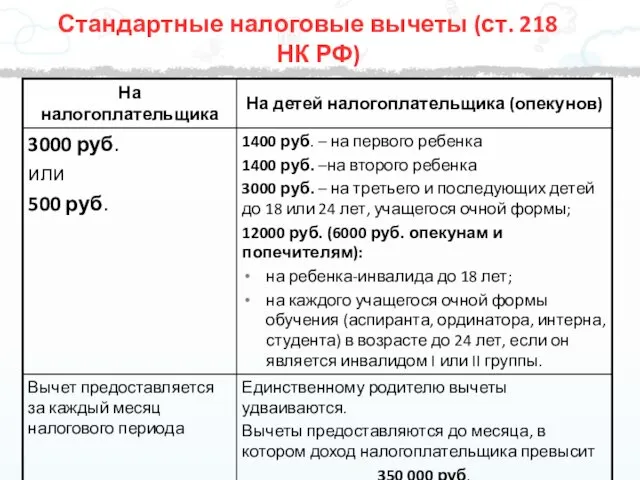

- 70. Стандартные налоговые вычеты (ст. 218 НК РФ)

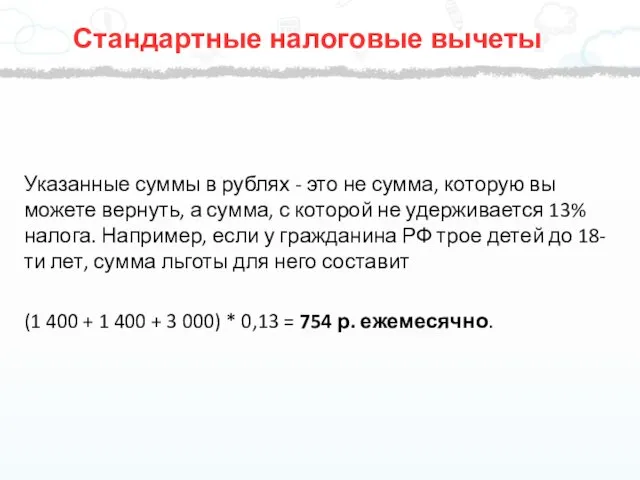

- 71. Указанные суммы в рублях - это не сумма, которую вы можете вернуть, а сумма, с которой

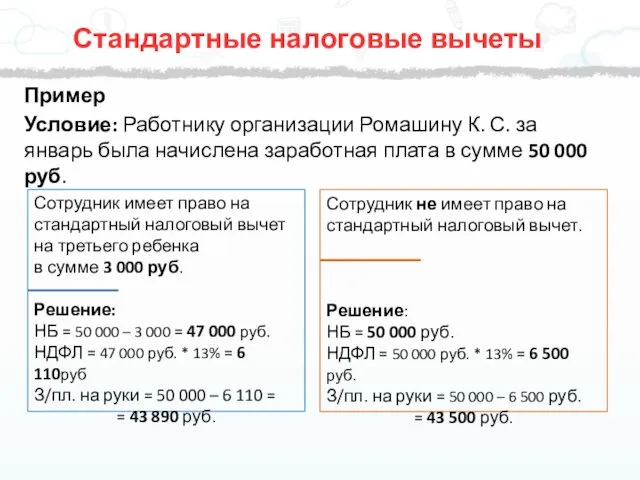

- 72. Пример Условие: Работнику организации Ромашину К. С. за январь была начислена заработная плата в сумме 50

- 73. Предоставляются: Родителю + супруге (супругу) родителя Приемному родителю + супруге (супругу) приемного родителя Усыновителю Опекуну Попечителю

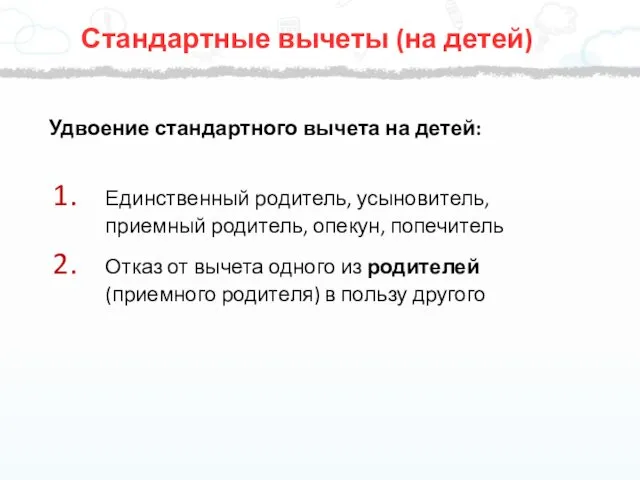

- 74. Удвоение стандартного вычета на детей: Единственный родитель, усыновитель, приемный родитель, опекун, попечитель Отказ от вычета одного

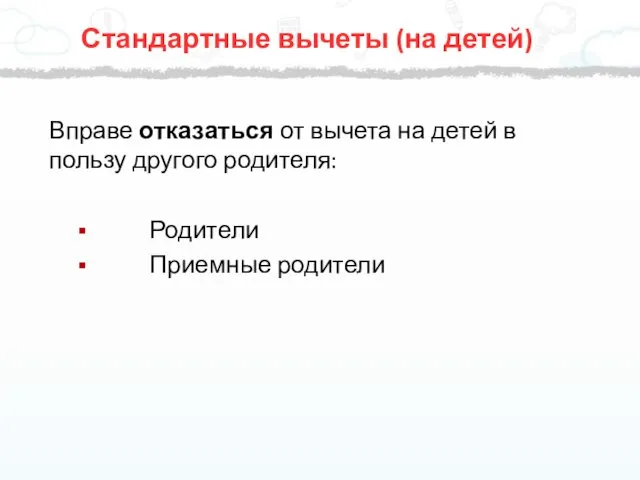

- 75. Вправе отказаться от вычета на детей в пользу другого родителя: Родители Приемные родители Стандартные вычеты (на

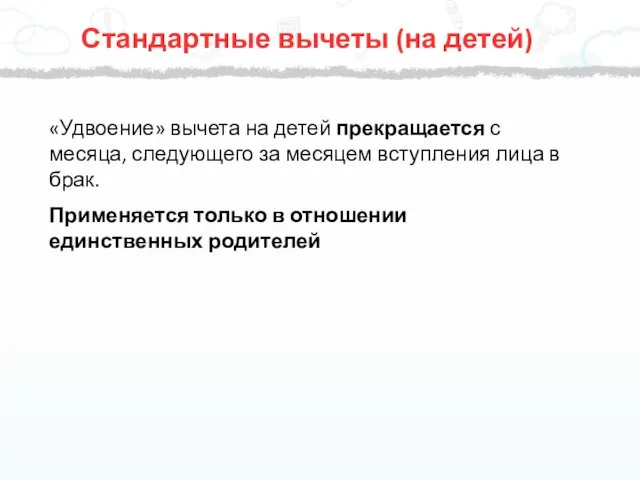

- 76. «Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления лица в брак. Применяется только

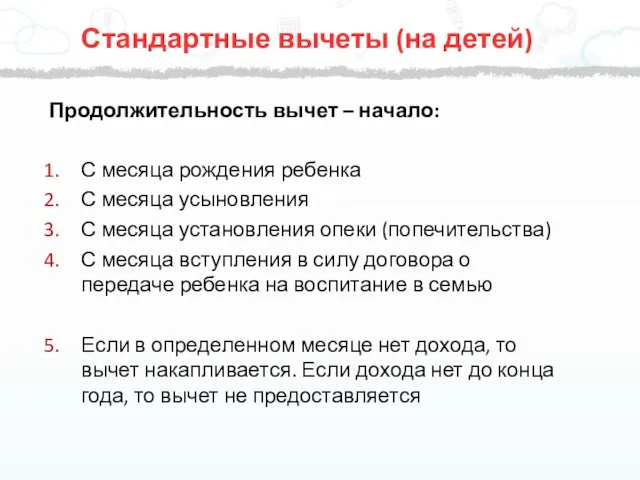

- 77. Продолжительность вычет – начало: С месяца рождения ребенка С месяца усыновления С месяца установления опеки (попечительства)

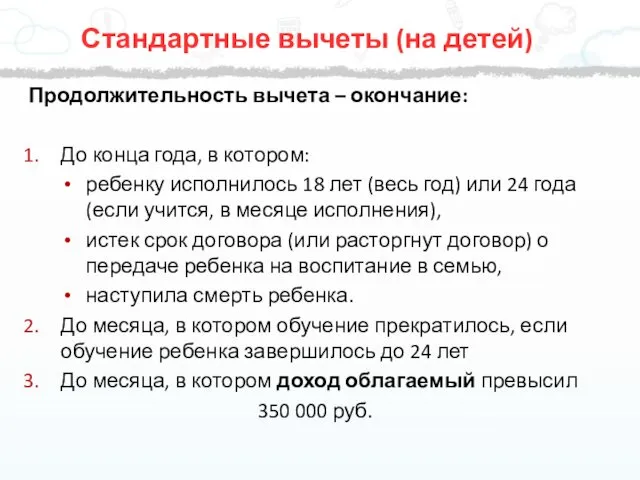

- 78. Продолжительность вычета – окончание: До конца года, в котором: ребенку исполнилось 18 лет (весь год) или

- 79. Документы, подтверждающие права на стандартный вычет на детей налогоплательщика: Заявление работника Копия свидетельства о рождении ребенка

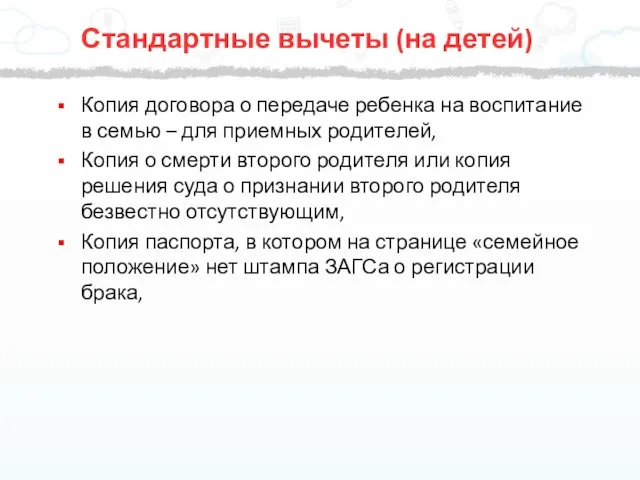

- 80. Копия договора о передаче ребенка на воспитание в семью – для приемных родителей, Копия о смерти

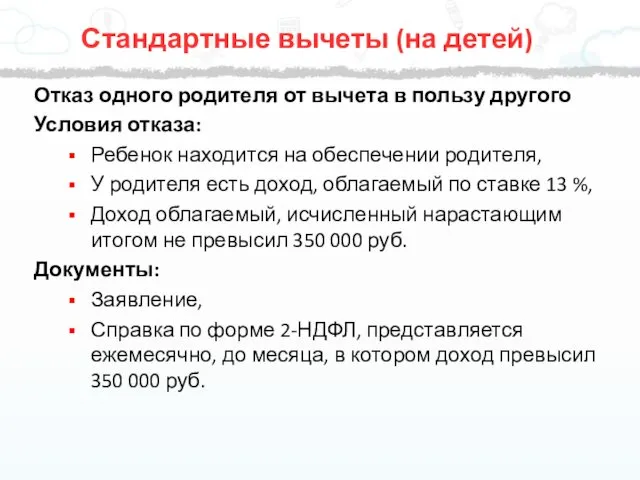

- 81. Отказ одного родителя от вычета в пользу другого Условия отказа: Ребенок находится на обеспечении родителя, У

- 82. Стандартные вычеты (на детей) Практические ситуации: Если между мужем и женой зарегистрирован брак: для предоставления вычета

- 83. Стандартные вычеты (на детей) Практические ситуации: Если брак между мужем и женой гражданский: вычет на неродных

- 84. Стандартные вычеты (на детей) Практические ситуации: В случае рождения близнецов, например, они являются в семье вторым

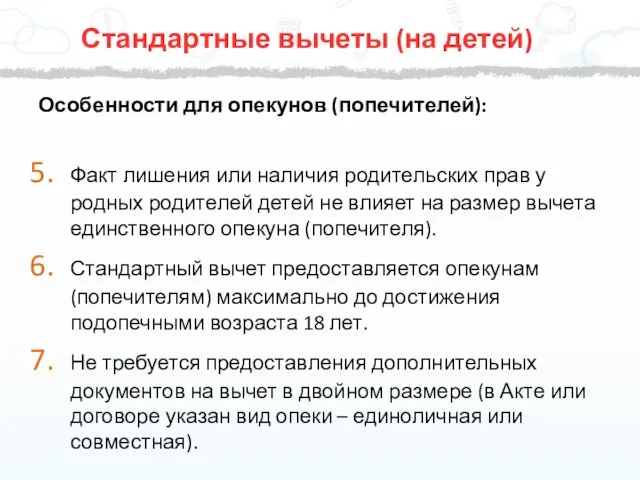

- 85. Стандартные вычеты (на детей) Особенности для опекунов (попечителей): Нельзя делегировать свои права на вычет другому лицу

- 86. Стандартные вычеты (на детей) Особенности для опекунов (попечителей): Факт лишения или наличия родительских прав у родных

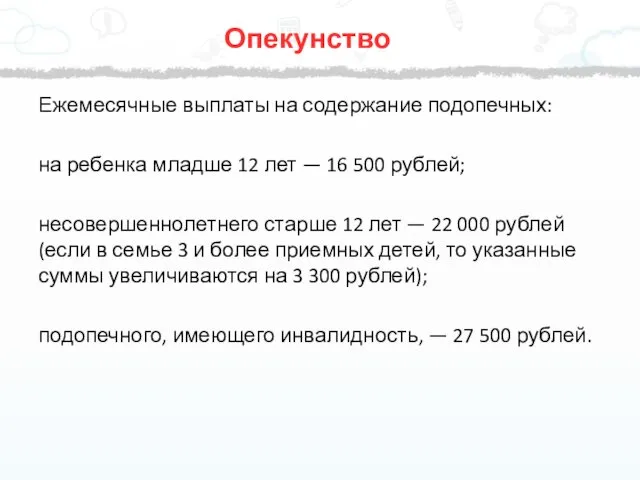

- 87. Опекунство Ежемесячные выплаты на содержание подопечных: на ребенка младше 12 лет — 16 500 рублей; несовершеннолетнего

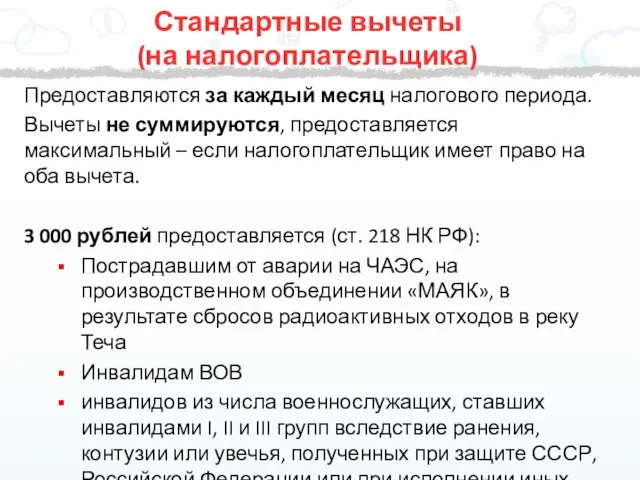

- 88. Предоставляются за каждый месяц налогового периода. Вычеты не суммируются, предоставляется максимальный – если налогоплательщик имеет право

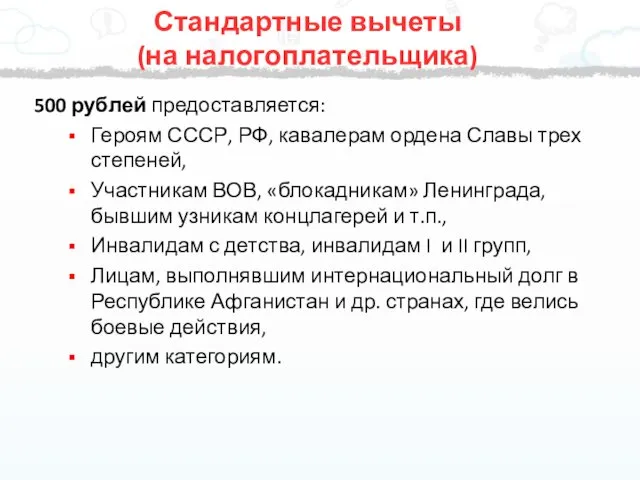

- 89. 500 рублей предоставляется: Героям СССР, РФ, кавалерам ордена Славы трех степеней, Участникам ВОВ, «блокадникам» Ленинграда, бывшим

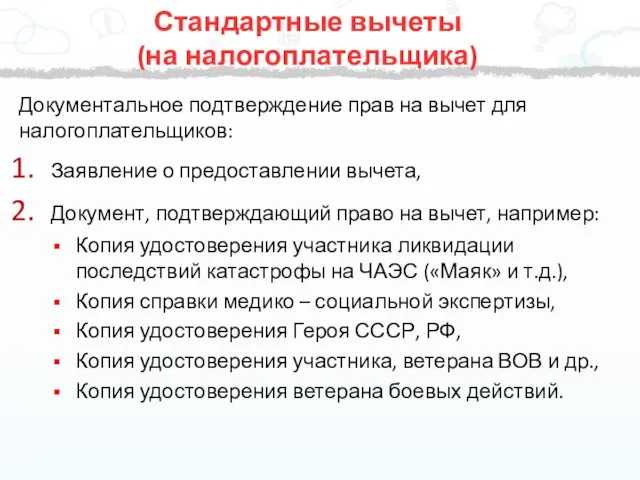

- 90. Документальное подтверждение прав на вычет для налогоплательщиков: Заявление о предоставлении вычета, Документ, подтверждающий право на вычет,

- 91. Налоговые вычеты Социальный вычет

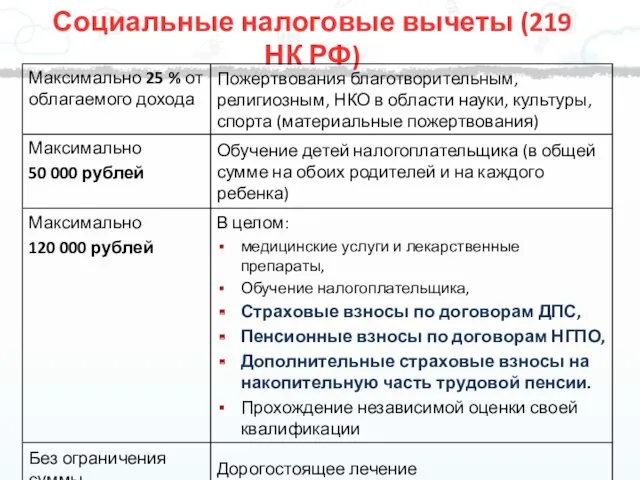

- 92. Социальные налоговые вычеты (219 НК РФ)

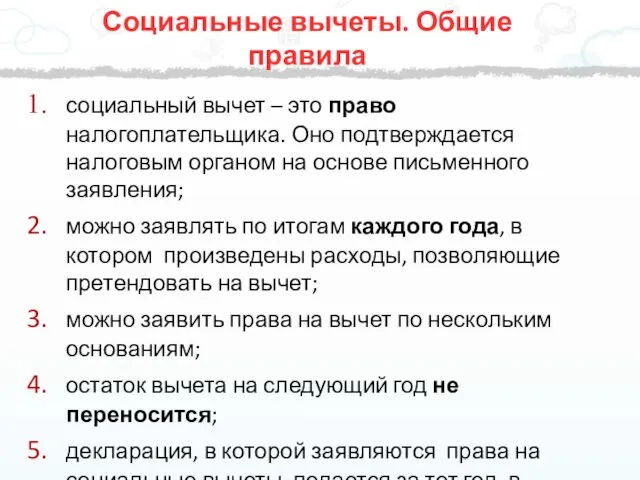

- 93. социальный вычет – это право налогоплательщика. Оно подтверждается налоговым органом на основе письменного заявления; можно заявлять

- 94. НГПО и ДПС По каким договорам предоставляется вычет: Договор негосударственного пенсионного обеспечения, заключенный с негосударственным пенсионным

- 95. НГПО и ДПС Вычет возможен, если налогоплательщик оплатил взносы в пользу: самого себя супруга; родителей (в

- 96. НГПО и ДПС Размер вычета: документально подтвержденные расходы, но не более 120 000 руб. (вместе с

- 97. Подтверждающие документы: «Пенсионный» вычет

- 98. Дополнительные страховые взносы на накопительную часть трудовой пенсии Подтверждающие документы (для налогового органа): Документы, подтверждающие фактические

- 99. Дополнительные страховые взносы на накопительную часть трудовой пенсии ВАЖНО: Вычет предоставляется налоговым агентом только в том

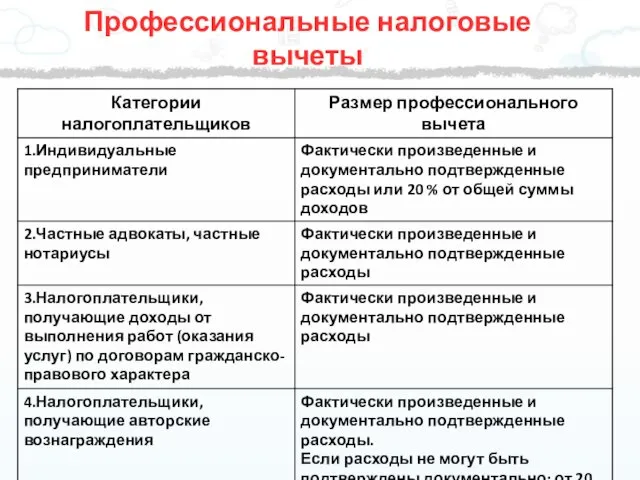

- 100. Налоговые вычеты Имущественный вычет

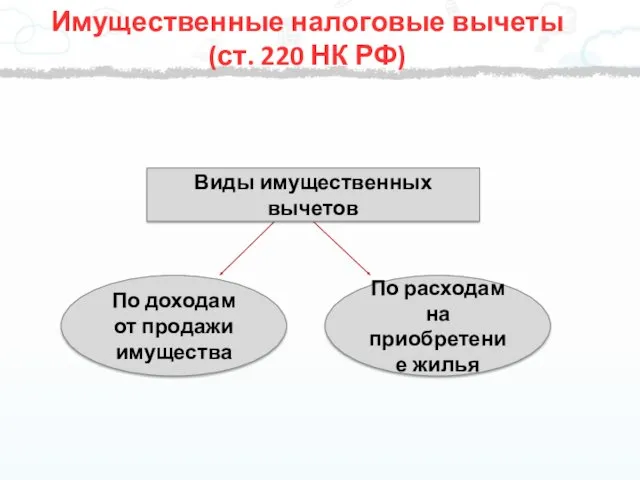

- 101. Имущественные налоговые вычеты (ст. 220 НК РФ) По доходам от продажи имущества Виды имущественных вычетов По

- 102. 4 вида имущественных вычетов: вычет по доходам от продажи имущества, а также доли (долей) в нем,

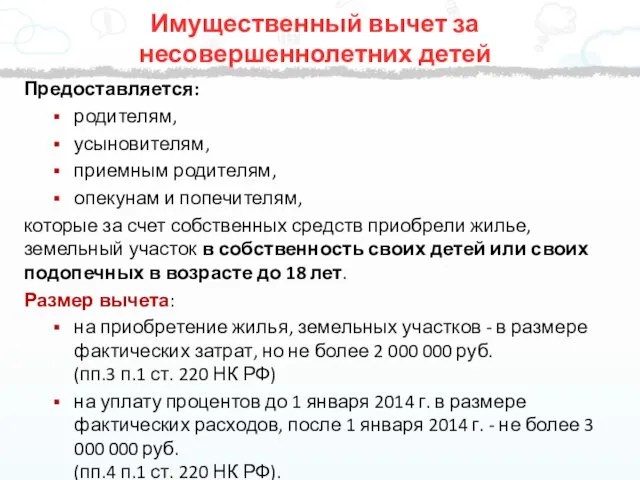

- 103. 4 вида имущественных вычетов: имущественный вычет, связанный с приобретением жилья: 3.1. в размере расходов на новое

- 104. Лимит вычета – 2 млн. руб. Земля и дом – единый объект. Перечень объектов – закрытый:

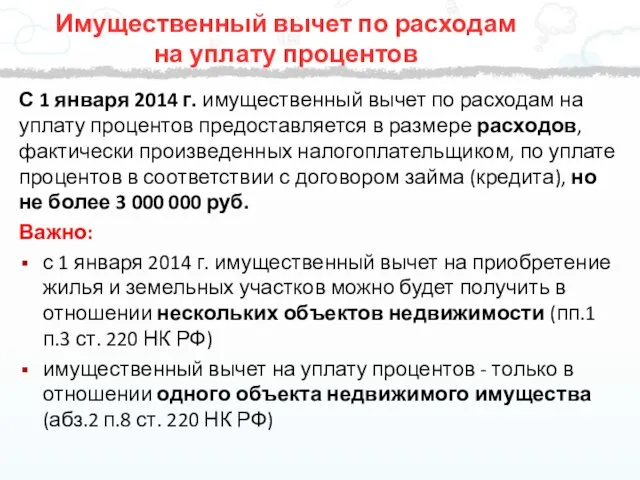

- 105. С 1 января 2014 г. имущественный вычет по расходам на уплату процентов предоставляется в размере расходов,

- 106. Предоставляется: родителям, усыновителям, приемным родителям, опекунам и попечителям, которые за счет собственных средств приобрели жилье, земельный

- 107. С 1 января 2014 г. налогоплательщики могут получать имущественный вычет сразу у нескольких налоговых агентов: в

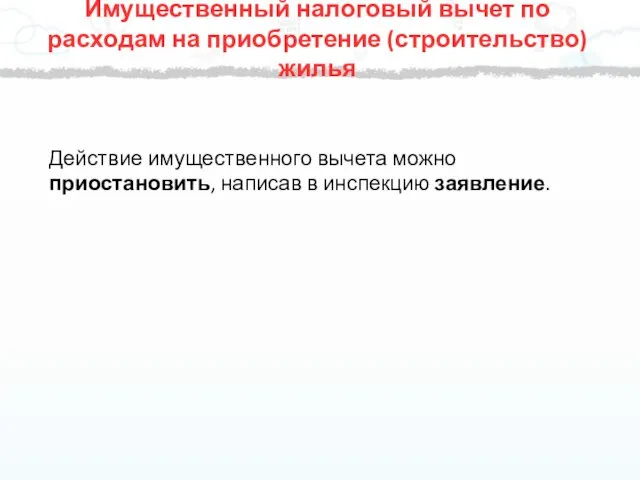

- 108. Действие имущественного вычета можно приостановить, написав в инспекцию заявление. Имущественный налоговый вычет по расходам на приобретение

- 109. Предоставление имущественного вычета налоговым агентом Вычет предоставляется налоговым агентом только при представлении налогоплательщиком налогового уведомления, утв.

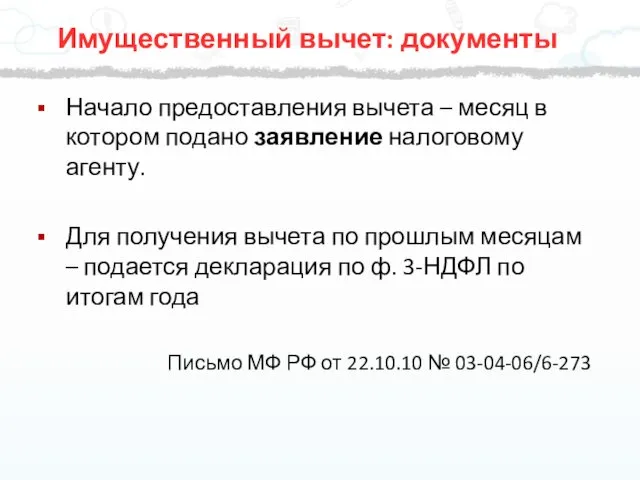

- 110. Начало предоставления вычета – месяц в котором подано заявление налоговому агенту. Для получения вычета по прошлым

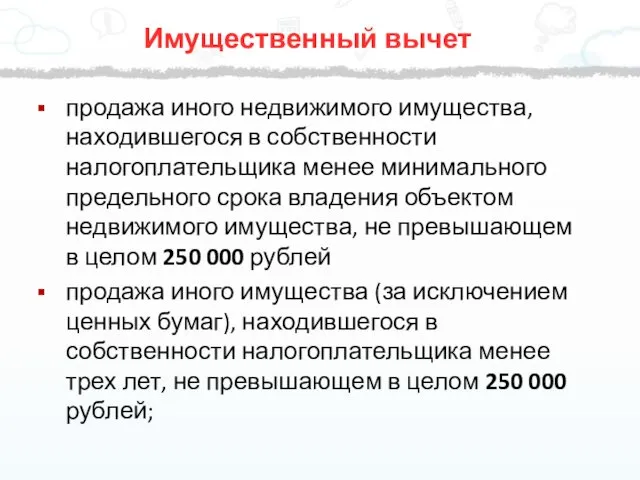

- 111. Продажа жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или

- 112. продажа иного недвижимого имущества, находившегося в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества,

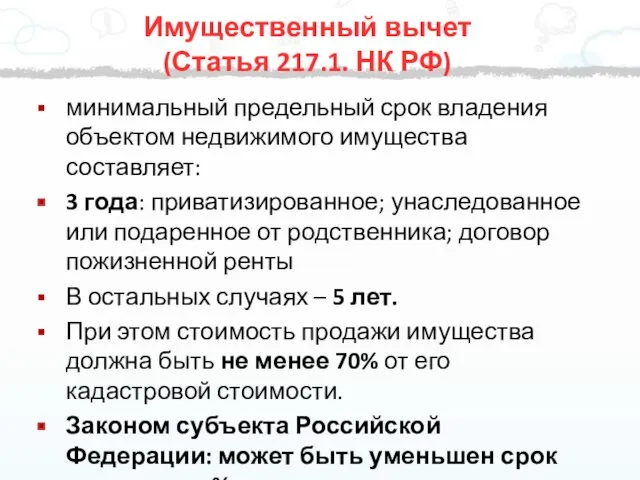

- 113. минимальный предельный срок владения объектом недвижимого имущества составляет: 3 года: приватизированное; унаследованное или подаренное от родственника;

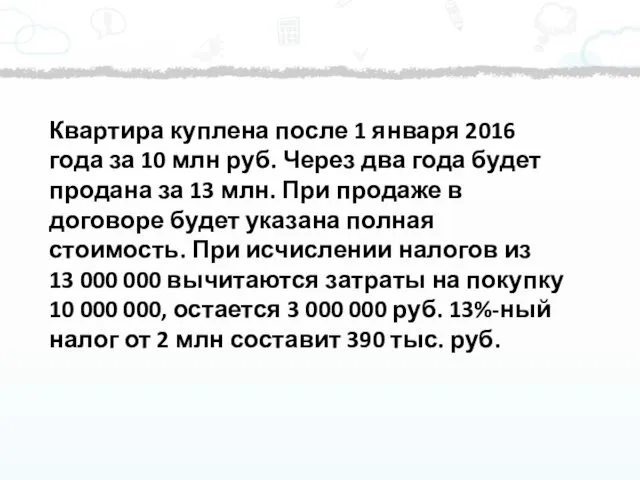

- 114. Квартира куплена после 1 января 2016 года за 10 млн руб. Через два года будет продана

- 115. Налоговые вычеты Профессиональный вычет

- 116. Профессиональные налоговые вычеты

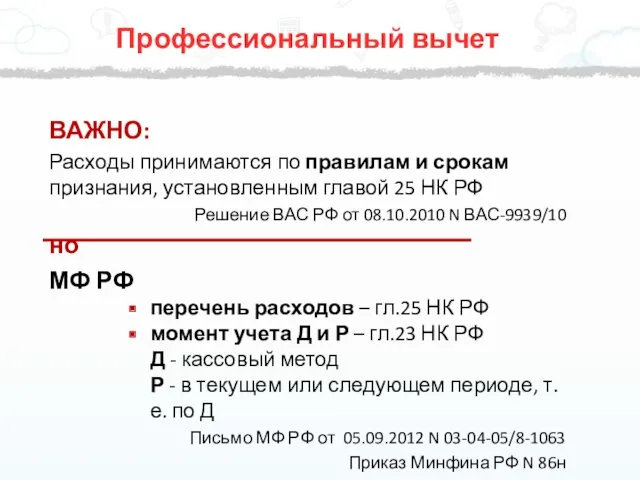

- 117. ВАЖНО: Расходы принимаются по правилам и срокам признания, установленным главой 25 НК РФ Решение ВАС РФ

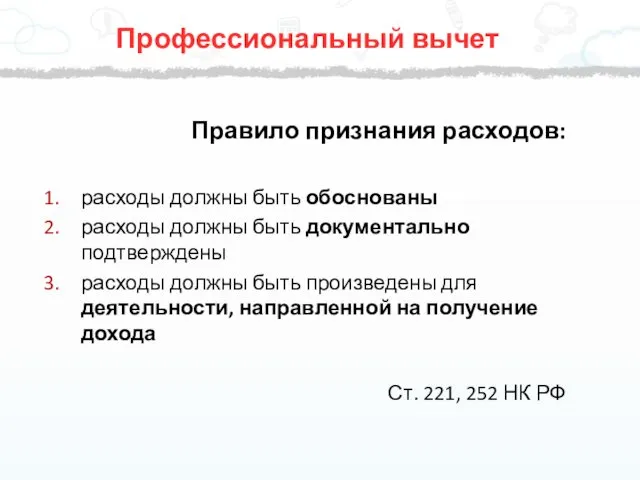

- 118. Правило признания расходов: расходы должны быть обоснованы расходы должны быть документально подтверждены расходы должны быть произведены

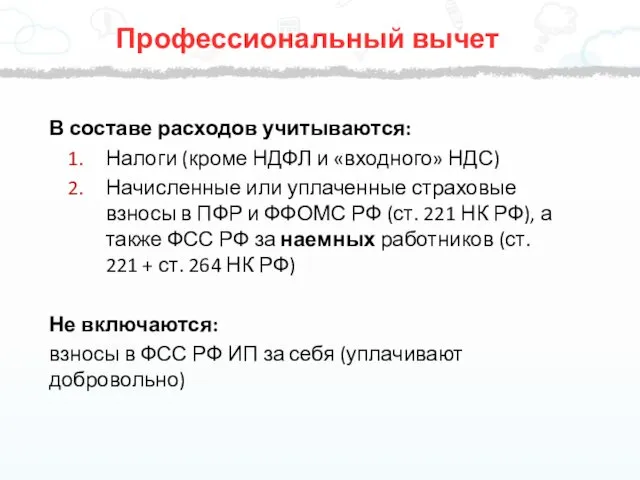

- 119. В составе расходов учитываются: Налоги (кроме НДФЛ и «входного» НДС) Начисленные или уплаченные страховые взносы в

- 120. Вычет в размере 20% суммы дохода можно применить в случае, когда документально подтверждена лишь часть понесенных

- 121. Вычеты предоставляются по договорам гражданско–правового характера: договор подряда договор на выполнение научно-исследовательских, опытно-конструкторских и технологических работ

- 122. Вычет не предоставляется по ГПД: договор найма жилого помещения договор аренды (имущественного найма) Кроме случаев, если

- 123. ВАЖНО: Состав расходов по ГПД налогоплательщик определяет самостоятельно Письмо МФ РФ от 25.06.2010 N 03-04-05/8-356 Профессиональный

- 124. Вычет предоставляет налоговый агент по заявлению налогоплательщика и при представлении документов: договор товарные чеки приходные кассовые

- 125. Налоговые вычеты Инвестиционный вычет

- 126. Инвестиционный вычет в размере доходов от продажи ценных бумаг Инвестиционный вычет в сумме денежных средств, внесенных

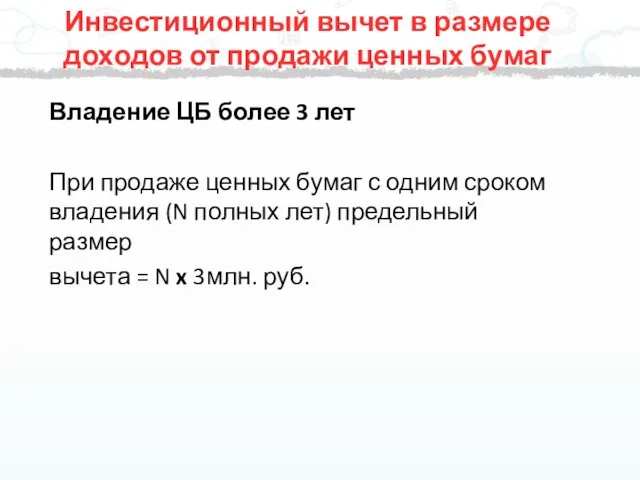

- 127. Владение ЦБ более 3 лет При продаже ценных бумаг с одним сроком владения (N полных лет)

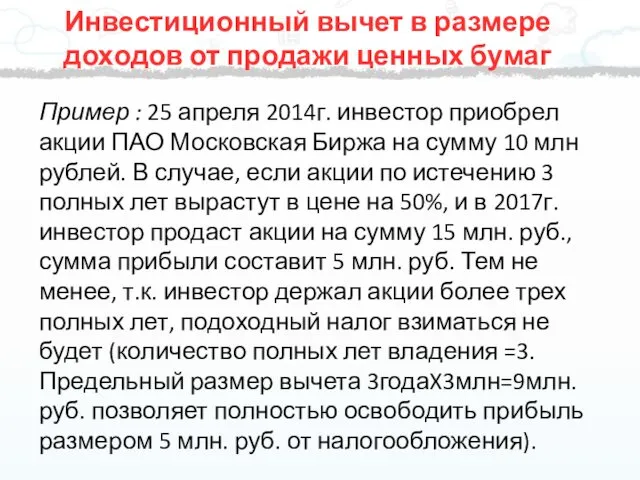

- 128. Пример : 25 апреля 2014г. инвестор приобрел акции ПАО Московская Биржа на сумму 10 млн рублей.

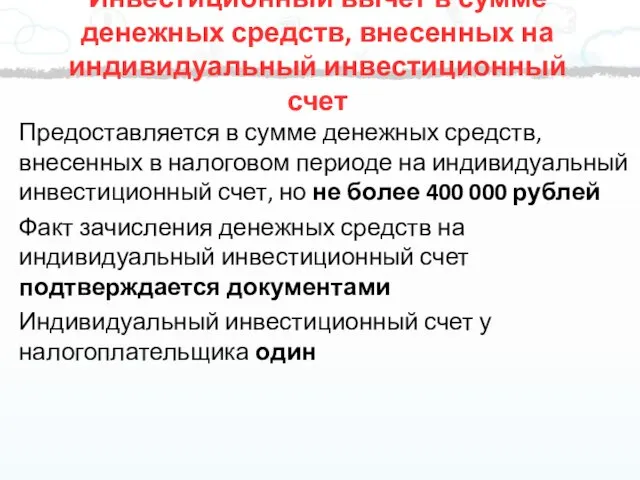

- 129. Предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более

- 130. Индивидуальному инвестиционному счету не менее 3 лет Не использовался вычет в размере 400 т.р. по данному

- 131. Ответственность налоговых агентов

- 132. Неудержание или неперечисление НДФЛ в бюджет – штраф 20% от суммы, подлежащей удержанию (перечислению) Несообщение налоговому

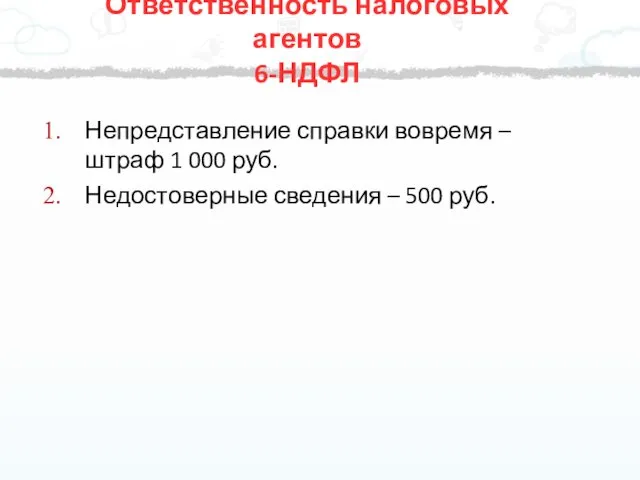

- 133. Непредставление справки вовремя – штраф 1 000 руб. Недостоверные сведения – 500 руб. Ответственность налоговых агентов

- 134. Отчетность налогового агента по НДФЛ

- 135. Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом Составляется нарастающим итогом за 1-ый квартал (до 2

- 136. Предоставляют налоговые агенты Оформляется справка 2-НДФЛ в двух случаях: для представления этой справки в налоговый орган

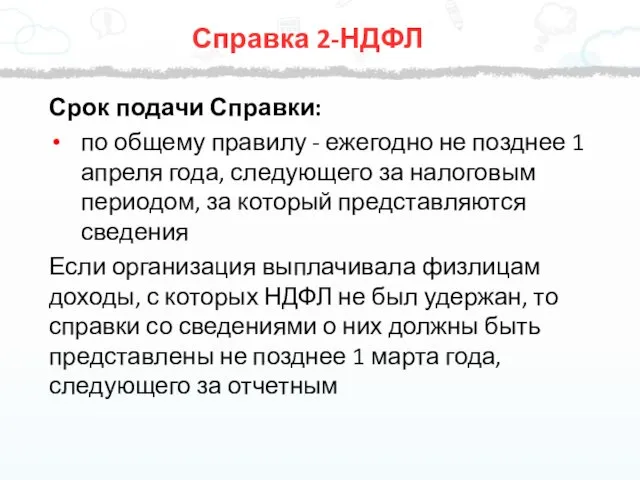

- 137. Срок подачи Справки: по общему правилу - ежегодно не позднее 1 апреля года, следующего за налоговым

- 139. Скачать презентацию

Нормативная база

Плательщики НДФЛ

Объект налогообложения

Налоговая база – общие правила формирования

Доходы, не подлежащие

Нормативная база

Плательщики НДФЛ

Объект налогообложения

Налоговая база – общие правила формирования

Доходы, не подлежащие

Нормативная база

НК РФ (Трудовой, Семейный кодекс)

Разъяснения Минфина, ФНС, судебная практика

Приказ ФНС

Нормативная база

НК РФ (Трудовой, Семейный кодекс)

Разъяснения Минфина, ФНС, судебная практика

Приказ ФНС

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов.

Налогоплательщики

Физические лица

Иностранные граждане

Лица без гражданства

Граждане РФ

Плательщики НДФЛ

Налогоплательщики

Физические лица

Иностранные граждане

Лица без гражданства

Граждане РФ

Плательщики НДФЛ

Физические лица

Частные нотариусы и адвокаты

Др. частно-практикующие физ.лица

Индивидуальные

предприниматели

Плательщики НДФЛ

Физические лица

Частные нотариусы и адвокаты

Др. частно-практикующие физ.лица

Индивидуальные

предприниматели

Плательщики НДФЛ

Плательщики НДФЛ

Физические лица

Налоговые нерезиденты РФ

Налоговые резиденты РФ

Плательщики НДФЛ

Физические лица

Налоговые нерезиденты РФ

Налоговые резиденты РФ

При определении 12 месяцев следует учитывать несколько правил

месяцы идут последовательно друг за

При определении 12 месяцев следует учитывать несколько правил

месяцы идут последовательно друг за

Правила и при подсчете 183 дней

183 дня пребывания в РФ исчисляются путем суммирования

Правила и при подсчете 183 дней

183 дня пребывания в РФ исчисляются путем суммирования

на срок менее шести месяцев по вопросам лечения или обучения

на морские

на срок менее шести месяцев по вопросам лечения или обучения

на морские

Информационное сообщение ФНС РФ

«О процедуре подтверждения статуса налогового резидента РФ»

Информационное сообщение ФНС РФ «О процедуре подтверждения статуса налогового резидента РФ»

Подтвердить время пребывания на территории РФ могут:

Отметки пропускного контроля в документе,

Подтвердить время пребывания на территории РФ могут:

Отметки пропускного контроля в документе,

Договор с Кипром и Украиной.

Налоговый резидент: есть постоянное место жительства,

Договор с Кипром и Украиной.

Налоговый резидент: есть постоянное место жительства,

Налоговые ставки

Налоговые ставки

Ставки для налоговых резидентов

Ставки для налоговых резидентов

Ставки для налоговых нерезидентов

Ставки для налоговых нерезидентов

З/п = 23100 руб. (13% НДФЛ - 3003 руб.),

Ежемесячная плата

З/п = 23100 руб. (13% НДФЛ - 3003 руб.),

Ежемесячная плата

Категории ВКС

договор + ОМС + аренда жилья

Категории ВКС

договор + ОМС + аренда жилья

Дата получения дохода

Дата получения дохода

Дата получения дохода

Дата получения дохода

Дата получения дохода

Дата получения дохода

Лица, которые являются источником выплаты дохода – налоговые агенты

Налоговые агенты:

российские организации;

обособленные

Лица, которые являются источником выплаты дохода – налоговые агенты

Налоговые агенты:

российские организации;

обособленные

Объект налогообложения

Объект налогообложения

Доход

Для налоговых резидентов РФ

Доход не от источника на территории РФ

Доход от

Доход

Для налоговых резидентов РФ

Доход не от источника на территории РФ

Доход от

Формы доходов

Натуральная

Материальная выгода

Денежная

Формы доходов

Формы доходов

Натуральная

Материальная выгода

Денежная

Формы доходов

Налоговая база – общие

правила формирования

Налоговая база – общие

правила формирования

Добл

Налоговая база

Налоговая база по доходам, облагаемым по ставке 13 %,

определяется

Добл

Налоговая база

Налоговая база по доходам, облагаемым по ставке 13 %,

определяется

Налоговая база по доходам, облагаемым

по ставке 9%, 35%, 30%, 15%,

Налоговая база по доходам, облагаемым по ставке 9%, 35%, 30%, 15%,

Доходы, не подлежащие налогообложению

Доходы, не подлежащие налогообложению

Социально ориентированные

Предназначенные для развития «депрессивных» направлений

Необлагаемые доходы (ст. 217 НК РФ)

Предназначенные для развития «депрессивных» направлений

Необлагаемые доходы (ст. 217 НК РФ)

государственные пособия, кроме платежей по причине временной неспособности к труду по

государственные пособия, кроме платежей по причине временной неспособности к труду по

2. Пенсии, назначаемые ПФР, в том числе и трудовые, а также

Материальная помощь

При рождении ребенка

Общее правило: согласно п. 8 ст. 217 НК

Материальная помощь

При рождении ребенка

Общее правило: согласно п. 8 ст. 217 НК

Материальная помощь

При рождении ребенка

Условия выплаты МП:

единовременно, но может быть выплачена и

Материальная помощь

При рождении ребенка

Условия выплаты МП:

единовременно, но может быть выплачена и

Материальная помощь

При рождении ребенка

МП освобождается от НДФЛ в размере:

50 000 руб.

Материальная помощь

При рождении ребенка

МП освобождается от НДФЛ в размере:

50 000 руб.

Материальная помощь

При рождении ребенка

Документальное оформление:

Заявление одного или обоих родителей.

Если второй родитель

Материальная помощь

При рождении ребенка

Документальное оформление:

Заявление одного или обоих родителей.

Если второй родитель

Материальная помощь

МП в виде возмещения (оплаты)

стоимости приобретенных медикаментов,

назначенных лечащим

Материальная помощь

МП в виде возмещения (оплаты) стоимости приобретенных медикаментов, назначенных лечащим

Материальная помощь

МП в виде возмещения (оплаты)

стоимости приобретенных медикаментов,

назначенных лечащим

Материальная помощь

МП в виде возмещения (оплаты) стоимости приобретенных медикаментов, назначенных лечащим

Материальная помощь

МП при чрезвычайных обстоятельствах

Единовременная материальная помощь, оказываемая работодателем членам

Материальная помощь

МП при чрезвычайных обстоятельствах

Единовременная материальная помощь, оказываемая работодателем членам

Материальная помощь

МП при чрезвычайных обстоятельствах

Единовременная МП, оказываемая работникам или членам

Материальная помощь

МП при чрезвычайных обстоятельствах

Единовременная МП, оказываемая работникам или членам

14. Доходы фермеров от с/х деятельности в течение первых 5 лет.

14.2.

14.2.

17.1. Доходы от продажи недвижимости (с определенными ограничениями, установленными ст. 217.1

17.1. Доходы от продажи недвижимости (с определенными ограничениями, установленными ст. 217.1

Материальная помощь

Материальная помощь всем

(в т.ч. не являющихся работниками)

(например, к

Материальная помощь

Материальная помощь всем

(в т.ч. не являющихся работниками)

(например, к

26. Благотворительная помощь детям-сиротам, а также из малообеспеченных семей.

38. Взносы по

26. Благотворительная помощь детям-сиротам, а также из малообеспеченных семей.

38. Взносы по

65. Доход от реструктуризации долга по ипотеке (введен с 2016 года).

65. Доход от реструктуризации долга по ипотеке (введен с 2016 года).

П. 3 ст. 217 НК РФ: Компенсационные выплаты

«… в доход, подлежащий

П. 3 ст. 217 НК РФ: Компенсационные выплаты

«… в доход, подлежащий

Не облагаются:

Суточные (700 руб. или 2500 руб.)

расходы на проезд до места

Не облагаются:

Суточные (700 руб. или 2500 руб.)

расходы на проезд до места

Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась

Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась

Расторжение трудового договора

Общее правило

п.3 ст. 217 НК РФ: не облагаются суммы

Расторжение трудового договора

Общее правило

п.3 ст. 217 НК РФ: не облагаются суммы

Оплата стоимости путевки

Кому:

своим работникам и (или) членам их семей,

бывшим своим работникам,

Оплата стоимости путевки

Кому:

своим работникам и (или) членам их семей,

бывшим своим работникам,

Оплата стоимости путевки

Категории санаторно-курортных и оздоровительных организаций на территории РФ:

санатории,

санатории-профилактории,

Оплата стоимости путевки

Категории санаторно-курортных и оздоровительных организаций на территории РФ:

санатории,

санатории-профилактории,

Оплата стоимости путевки

Источник оплаты:

средства организаций (ИП), если расходы не отнесены к

Оплата стоимости путевки

Источник оплаты:

средства организаций (ИП), если расходы не отнесены к

Виды образовательных программ:

основные и дополнительные общеобразовательные профессиональные образовательные программы,

профессиональная подготовка

Виды образовательных программ:

основные и дополнительные общеобразовательные профессиональные образовательные программы,

профессиональная подготовка

Документы:

Российская образовательная организация:

договор с образовательным учреждением,

лицензия образовательного учреждения,

приказ руководителя о

Документы:

Российская образовательная организация:

договор с образовательным учреждением,

лицензия образовательного учреждения,

приказ руководителя о

Иностранная образовательная организация:

договор (контракт) с иностранным образовательным учреждением, согласно которому проводится

Иностранная образовательная организация:

договор (контракт) с иностранным образовательным учреждением, согласно которому проводится

Условия освобождения:

Работник организации.

Целевая направленность кредита, займа.

Работодатель возмещает проценты, уплаченные ранее

Условия освобождения:

Работник организации.

Целевая направленность кредита, займа.

Работодатель возмещает проценты, уплаченные ранее

Проезд до работы – входит в базу

Единовременное пособие при выходе на

Проезд до работы – входит в базу

Единовременное пособие при выходе на

Особенности исчисления налоговой базы

Особенности исчисления налоговой базы

ставки

Особенности исчисления налоговой базы

Натуральная форма доходов

получение товаров, работ, услуг на безвозмездной

ставки

Особенности исчисления налоговой базы

Натуральная форма доходов

получение товаров, работ, услуг на безвозмездной

ставки

Особенности исчисления налоговой базы

Материальная выгода

от приобретения товаров, работ, услуг

от приобретения ценных

ставки

Особенности исчисления налоговой базы

Материальная выгода

от приобретения товаров, работ, услуг

от приобретения ценных

Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком нецелевыми

Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком нецелевыми

Налоговые вычеты

Налоговые вычеты

Налоговые вычеты

Общая характеристика

Налоговые вычеты

Общая характеристика

Классификация налоговых вычетов

по принципу предоставления налогоплательщику

Классификация налоговых вычетов

по принципу предоставления налогоплательщику

Классификация налоговых вычетов

по принципу предоставления налогоплательщику

Классификация налоговых вычетов

по принципу предоставления налогоплательщику

Налоговые вычеты

Стандартные вычеты

Налоговые вычеты

Стандартные вычеты

Стандартные налоговые вычеты (ст. 218 НК РФ)

Стандартные налоговые вычеты (ст. 218 НК РФ)

Указанные суммы в рублях - это не сумма, которую вы можете

Указанные суммы в рублях - это не сумма, которую вы можете

Пример

Условие: Работнику организации Ромашину К. С. за январь была начислена

Пример

Условие: Работнику организации Ромашину К. С. за январь была начислена

Предоставляются:

Родителю + супруге (супругу) родителя

Приемному родителю + супруге (супругу) приемного родителя

Усыновителю

Опекуну

Попечителю

Стандартные

Предоставляются:

Родителю + супруге (супругу) родителя

Приемному родителю + супруге (супругу) приемного родителя

Усыновителю

Опекуну

Попечителю

Стандартные

Удвоение стандартного вычета на детей:

Единственный родитель, усыновитель, приемный родитель, опекун, попечитель

Отказ

Удвоение стандартного вычета на детей:

Единственный родитель, усыновитель, приемный родитель, опекун, попечитель

Отказ

Вправе отказаться от вычета на детей в пользу другого родителя:

Родители

Приемные

Вправе отказаться от вычета на детей в пользу другого родителя:

Родители

Приемные

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления

Продолжительность вычет – начало:

С месяца рождения ребенка

С месяца усыновления

С месяца установления

Продолжительность вычет – начало:

С месяца рождения ребенка

С месяца усыновления

С месяца установления

Продолжительность вычета – окончание:

До конца года, в котором:

ребенку исполнилось 18 лет

Продолжительность вычета – окончание:

До конца года, в котором:

ребенку исполнилось 18 лет

Документы, подтверждающие права на стандартный вычет на детей налогоплательщика:

Заявление работника

Копия свидетельства

Документы, подтверждающие права на стандартный вычет на детей налогоплательщика:

Заявление работника

Копия свидетельства

Копия договора о передаче ребенка на воспитание в семью – для

Копия договора о передаче ребенка на воспитание в семью – для

Отказ одного родителя от вычета в пользу другого

Условия отказа:

Ребенок находится на

Отказ одного родителя от вычета в пользу другого

Условия отказа:

Ребенок находится на

Стандартные вычеты (на детей)

Практические ситуации:

Если между мужем и женой зарегистрирован брак:

Стандартные вычеты (на детей)

Практические ситуации:

Если между мужем и женой зарегистрирован брак:

Стандартные вычеты (на детей)

Практические ситуации:

Если брак между мужем и женой гражданский:

вычет

Стандартные вычеты (на детей)

Практические ситуации:

Если брак между мужем и женой гражданский:

вычет

Стандартные вычеты (на детей)

Практические ситуации:

В случае рождения близнецов,

например, они являются

Стандартные вычеты (на детей)

Практические ситуации:

В случае рождения близнецов,

например, они являются

Стандартные вычеты (на детей)

Особенности для опекунов (попечителей):

Нельзя делегировать свои права на

Стандартные вычеты (на детей)

Особенности для опекунов (попечителей):

Нельзя делегировать свои права на

Стандартные вычеты (на детей)

Особенности для опекунов (попечителей):

Факт лишения или наличия родительских

Стандартные вычеты (на детей)

Особенности для опекунов (попечителей):

Факт лишения или наличия родительских

Опекунство

Ежемесячные выплаты на содержание подопечных:

на ребенка младше 12 лет — 16 500 рублей;

несовершеннолетнего

Опекунство

Ежемесячные выплаты на содержание подопечных:

на ребенка младше 12 лет — 16 500 рублей;

несовершеннолетнего

Предоставляются за каждый месяц налогового периода.

Вычеты не суммируются, предоставляется максимальный –

Предоставляются за каждый месяц налогового периода.

Вычеты не суммируются, предоставляется максимальный –

500 рублей предоставляется:

Героям СССР, РФ, кавалерам ордена Славы трех степеней,

Участникам ВОВ,

500 рублей предоставляется:

Героям СССР, РФ, кавалерам ордена Славы трех степеней,

Участникам ВОВ,

Документальное подтверждение прав на вычет для налогоплательщиков:

Заявление о предоставлении вычета,

Документ, подтверждающий

Документальное подтверждение прав на вычет для налогоплательщиков:

Заявление о предоставлении вычета,

Документ, подтверждающий

Налоговые вычеты

Социальный вычет

Налоговые вычеты

Социальный вычет

Социальные налоговые вычеты (219 НК РФ)

Социальные налоговые вычеты (219 НК РФ)

социальный вычет – это право налогоплательщика. Оно подтверждается налоговым органом на

социальный вычет – это право налогоплательщика. Оно подтверждается налоговым органом на

НГПО и ДПС

По каким договорам предоставляется вычет:

Договор негосударственного пенсионного обеспечения, заключенный

НГПО и ДПС

По каким договорам предоставляется вычет:

Договор негосударственного пенсионного обеспечения, заключенный

НГПО и ДПС

Вычет возможен, если налогоплательщик оплатил взносы в пользу:

самого себя

супруга;

родителей

НГПО и ДПС

Вычет возможен, если налогоплательщик оплатил взносы в пользу:

самого себя

супруга;

родителей

НГПО и ДПС

Размер вычета:

документально подтвержденные расходы,

но не более 120 000

НГПО и ДПС

Размер вычета:

документально подтвержденные расходы,

но не более 120 000

Подтверждающие документы:

«Пенсионный» вычет

Подтверждающие документы:

«Пенсионный» вычет

Дополнительные страховые взносы

на накопительную часть трудовой пенсии

Подтверждающие документы (для

Дополнительные страховые взносы

на накопительную часть трудовой пенсии

Подтверждающие документы (для

Дополнительные страховые взносы

на накопительную часть трудовой пенсии

ВАЖНО:

Вычет предоставляется

Дополнительные страховые взносы

на накопительную часть трудовой пенсии

ВАЖНО:

Вычет предоставляется

Налоговые вычеты

Имущественный вычет

Налоговые вычеты

Имущественный вычет

Имущественные налоговые вычеты

(ст. 220 НК РФ)

По доходам от продажи имущества

Виды

Имущественные налоговые вычеты

(ст. 220 НК РФ)

По доходам от продажи имущества

Виды

4 вида имущественных вычетов:

вычет по доходам от продажи имущества, а также

4 вида имущественных вычетов:

вычет по доходам от продажи имущества, а также

4 вида имущественных вычетов:

имущественный вычет, связанный с приобретением жилья:

3.1. в размере

4 вида имущественных вычетов:

имущественный вычет, связанный с приобретением жилья:

3.1. в размере

Лимит вычета – 2 млн. руб.

Земля и дом – единый объект.

Перечень

Лимит вычета – 2 млн. руб.

Земля и дом – единый объект.

Перечень

С 1 января 2014 г. имущественный вычет по расходам на уплату

С 1 января 2014 г. имущественный вычет по расходам на уплату

Предоставляется:

родителям,

усыновителям,

приемным родителям,

опекунам и попечителям,

которые за счет собственных

Предоставляется:

родителям,

усыновителям,

приемным родителям,

опекунам и попечителям,

которые за счет собственных

С 1 января 2014 г. налогоплательщики могут получать имущественный вычет сразу

С 1 января 2014 г. налогоплательщики могут получать имущественный вычет сразу

Действие имущественного вычета можно приостановить, написав в инспекцию заявление.

Имущественный налоговый вычет

Имущественный налоговый вычет

Предоставление имущественного вычета

налоговым агентом

Вычет предоставляется налоговым агентом только при представлении

Предоставление имущественного вычета

налоговым агентом

Вычет предоставляется налоговым агентом только при представлении

Начало предоставления вычета – месяц в котором подано заявление налоговому агенту.

Для

Начало предоставления вычета – месяц в котором подано заявление налоговому агенту.

Для

Продажа жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых

Продажа жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых

продажа иного недвижимого имущества, находившегося в собственности налогоплательщика менее минимального предельного

продажа иного недвижимого имущества, находившегося в собственности налогоплательщика менее минимального предельного

минимальный предельный срок владения объектом недвижимого имущества составляет:

3 года: приватизированное;

минимальный предельный срок владения объектом недвижимого имущества составляет:

3 года: приватизированное;

Квартира куплена после 1 января 2016 года за 10 млн руб.

Квартира куплена после 1 января 2016 года за 10 млн руб.

Налоговые вычеты

Профессиональный вычет

Налоговые вычеты

Профессиональный вычет

Профессиональные налоговые вычеты

Профессиональные налоговые вычеты

ВАЖНО:

Расходы принимаются по правилам и срокам признания, установленным главой 25

ВАЖНО:

Расходы принимаются по правилам и срокам признания, установленным главой 25

Правило признания расходов:

расходы должны быть обоснованы

расходы должны быть документально подтверждены

расходы должны

Правило признания расходов:

расходы должны быть обоснованы

расходы должны быть документально подтверждены

расходы должны

В составе расходов учитываются:

Налоги (кроме НДФЛ и «входного» НДС)

Начисленные или уплаченные

В составе расходов учитываются:

Налоги (кроме НДФЛ и «входного» НДС)

Начисленные или уплаченные

Вычет в размере 20% суммы дохода можно применить в случае, когда

Вычет в размере 20% суммы дохода можно применить в случае, когда

Вычеты предоставляются по договорам

гражданско–правового характера:

договор подряда

договор на выполнение научно-исследовательских, опытно-конструкторских

Вычеты предоставляются по договорам

гражданско–правового характера:

договор подряда

договор на выполнение научно-исследовательских, опытно-конструкторских

Вычет не предоставляется по ГПД:

договор найма жилого помещения

договор аренды (имущественного найма)

Кроме

Вычет не предоставляется по ГПД:

договор найма жилого помещения

договор аренды (имущественного найма)

Кроме

ВАЖНО:

Состав расходов по ГПД налогоплательщик определяет самостоятельно

Письмо МФ РФ от

ВАЖНО:

Состав расходов по ГПД налогоплательщик определяет самостоятельно

Письмо МФ РФ от

Вычет предоставляет налоговый агент по заявлению налогоплательщика и при представлении документов:

договор

товарные

Вычет предоставляет налоговый агент по заявлению налогоплательщика и при представлении документов:

договор

товарные

Налоговые вычеты

Инвестиционный вычет

Налоговые вычеты

Инвестиционный вычет

Инвестиционный вычет в размере доходов от продажи ценных бумаг

Инвестиционный вычет в

Инвестиционный вычет в размере доходов от продажи ценных бумаг

Инвестиционный вычет в

Владение ЦБ более 3 лет

При продаже ценных бумаг с одним сроком

Владение ЦБ более 3 лет

При продаже ценных бумаг с одним сроком

Пример : 25 апреля 2014г. инвестор приобрел акции ПАО Московская Биржа

Пример : 25 апреля 2014г. инвестор приобрел акции ПАО Московская Биржа

Предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный

Предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный

Индивидуальному инвестиционному счету не менее 3 лет

Не использовался вычет в размере

Индивидуальному инвестиционному счету не менее 3 лет

Не использовался вычет в размере

Ответственность налоговых агентов

Ответственность налоговых агентов

Неудержание или неперечисление НДФЛ в бюджет – штраф 20% от суммы,

Неудержание или неперечисление НДФЛ в бюджет – штраф 20% от суммы,

Непредставление справки вовремя – штраф 1 000 руб.

Недостоверные сведения – 500

Непредставление справки вовремя – штраф 1 000 руб.

Недостоверные сведения – 500

Отчетность налогового агента по НДФЛ

Отчетность налогового агента по НДФЛ

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом

Составляется нарастающим итогом за

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом

Составляется нарастающим итогом за

Предоставляют налоговые агенты

Оформляется справка 2-НДФЛ в двух случаях:

для представления этой справки

Предоставляют налоговые агенты

Оформляется справка 2-НДФЛ в двух случаях:

для представления этой справки

Срок подачи Справки:

по общему правилу - ежегодно не позднее 1 апреля

Срок подачи Справки:

по общему правилу - ежегодно не позднее 1 апреля

Адаптированная программа дошкольного образования для детей с задержкой психического развития

Адаптированная программа дошкольного образования для детей с задержкой психического развития Материалы к Празднику знаний -1сентября Диск

Материалы к Празднику знаний -1сентября Диск Внеклассное мероприятие Вежливые слова

Внеклассное мероприятие Вежливые слова Своя игра (игра-соревнование)

Своя игра (игра-соревнование) Мировая экономика

Мировая экономика Азбука безопасности. Словарик

Азбука безопасности. Словарик هوش مصنوعی

هوش مصنوعی 20231026_osobennosti_organizatsii_olimpiad_po_informatike

20231026_osobennosti_organizatsii_olimpiad_po_informatike Презентация к практическому занятию по химии в 5 классе.

Презентация к практическому занятию по химии в 5 классе. D элементтеріне жалпы сипаттама

D элементтеріне жалпы сипаттама Разработка системы автоматического регулирования питания барабанного котельного агрегата водой (на материалах АО ССГПО)

Разработка системы автоматического регулирования питания барабанного котельного агрегата водой (на материалах АО ССГПО) Русь в правление Ивана Грозного (1533 - 1584)

Русь в правление Ивана Грозного (1533 - 1584) Медико-демографические проблемы населения России

Медико-демографические проблемы населения России Мультибрендовая платформа FROZA. Автозапчасти и аксессуары для авто, мото, грузовой и спецтехники

Мультибрендовая платформа FROZA. Автозапчасти и аксессуары для авто, мото, грузовой и спецтехники Modern construction technologies

Modern construction technologies Новая система обращения с твердыми коммунальными отходами

Новая система обращения с твердыми коммунальными отходами Социальная сеть Facebook

Социальная сеть Facebook Интеллектуальная игра Пентагон

Интеллектуальная игра Пентагон Загадки про грибы

Загадки про грибы Понятие и сущность международного права. (Лекция 1)

Понятие и сущность международного права. (Лекция 1) Подготовка деталей перед сборкой и сваркой. Сборка и сварка

Подготовка деталей перед сборкой и сваркой. Сборка и сварка Великобритания во второй половине XX века

Великобритания во второй половине XX века презентация №Фенол

презентация №Фенол Индекс экономической безопасности

Индекс экономической безопасности Балалардағы экг ерекшеліктері.Жүрек тондарының пайда болу механизмдері

Балалардағы экг ерекшеліктері.Жүрек тондарының пайда болу механизмдері Определение надежности, безотказности, работоспособности, долговечности, ремонтопригодности

Определение надежности, безотказности, работоспособности, долговечности, ремонтопригодности Семья.Семейные ценности.

Семья.Семейные ценности. Возбудитель коклюша Bordetella pertussis

Возбудитель коклюша Bordetella pertussis