- Налоги на собственность

Содержание

- 2. Содержание лекции Земельный налог Налог на имущество юридических лиц Налог на имущество физических лиц Налог на

- 3. 1. Земельный налог В целях налогообложения все земли рассматриваются в зависимости от их целевого назначения и

- 4. Земли населенных пунктов Для целей налогообложения разделены на две группы: 1) незанятые жилищным фондом, в т.ч.

- 5. Не подлежат налогообложению 1) земли особо охраняемых природных территорий; 2) земли лесного фонда; 3) земли водного

- 6. Основания для земельного налога 1) идентификационные документы: акта на право собственности, акта на право постоянного землепользования,

- 7. Плательщики земельного налога Физические и юридические лица, имеющие объекты обложения: 1) на праве собственности; 2) на

- 8. Не платят земельный налог 1) плательщики единого земельного налога по земельным участкам, используемым в деятельности, на

- 9. Не платят земельный налог 5) многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа», по: земельным

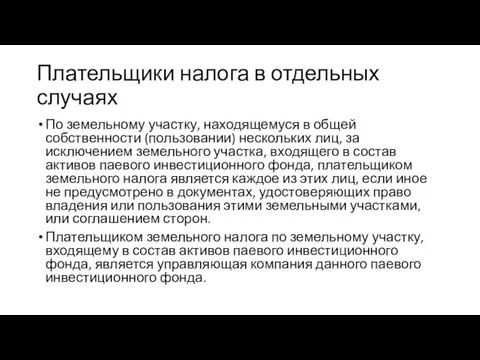

- 10. Плательщики налога в отдельных случаях По земельному участку, находящемуся в общей собственности (пользовании) нескольких лиц, за

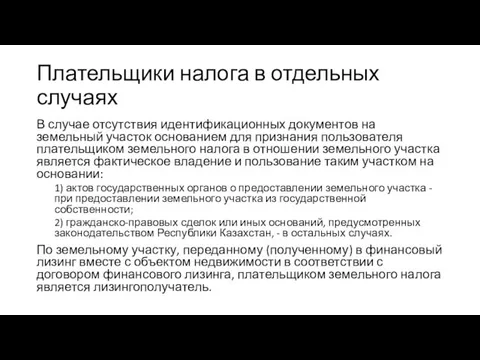

- 11. Плательщики налога в отдельных случаях В случае отсутствия идентификационных документов на земельный участок основанием для признания

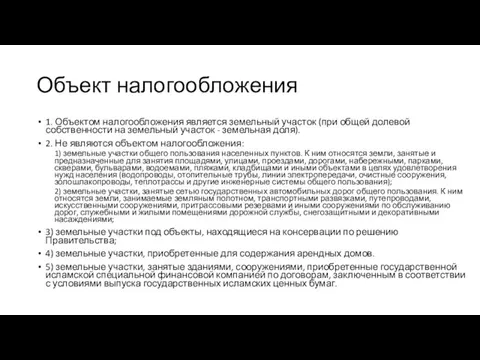

- 12. Объект налогообложения 1. Объектом налогообложения является земельный участок (при общей долевой собственности на земельный участок -

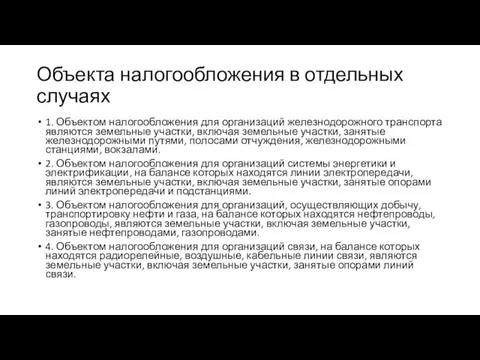

- 13. Объекта налогообложения в отдельных случаях 1. Объектом налогообложения для организаций железнодорожного транспорта являются земельные участки, включая

- 14. Налоговая база Налоговой базой для определения земельного налога является площадь земельного участка.

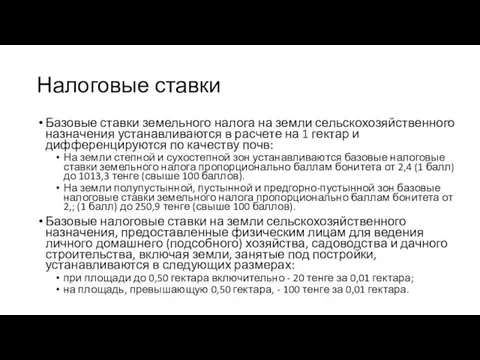

- 15. Налоговые ставки Базовые ставки земельного налога на земли сельскохозяйственного назначения устанавливаются в расчете на 1 гектар

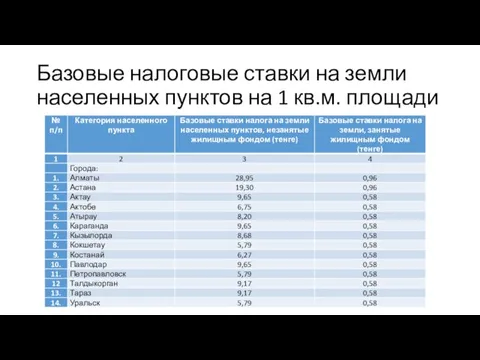

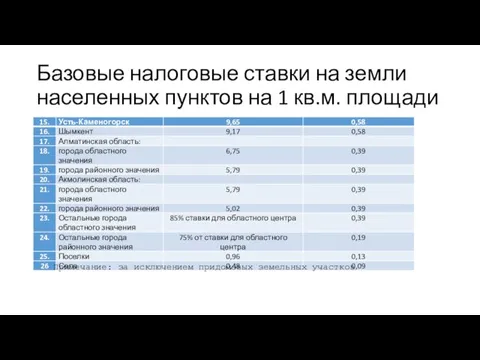

- 16. Базовые налоговые ставки на земли населенных пунктов на 1 кв.м. площади

- 17. Базовые налоговые ставки на земли населенных пунктов на 1 кв.м. площади Примечание: за исключением придомовых земельных

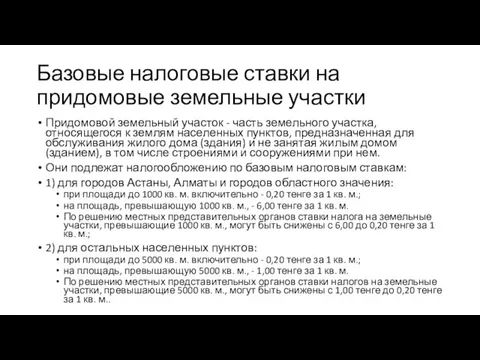

- 18. Базовые налоговые ставки на придомовые земельные участки Придомовой земельный участок - часть земельного участка, относящегося к

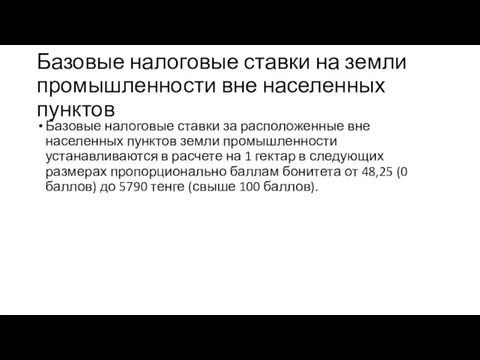

- 19. Базовые налоговые ставки на земли промышленности вне населенных пунктов Базовые налоговые ставки за расположенные вне населенных

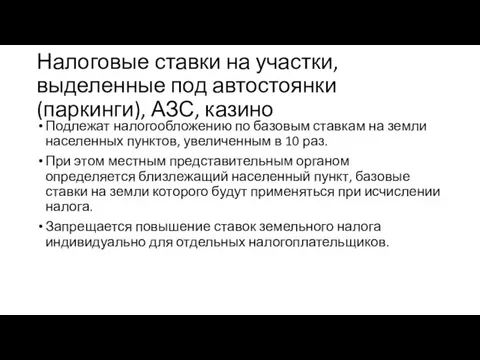

- 20. Налоговые ставки на участки, выделенные под автостоянки (паркинги), АЗС, казино Подлежат налогообложению по базовым ставкам на

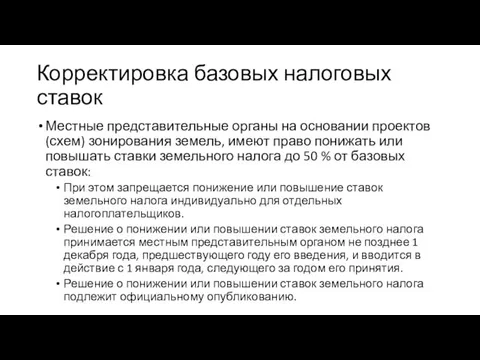

- 21. Корректировка базовых налоговых ставок Местные представительные органы на основании проектов (схем) зонирования земель, имеют право понижать

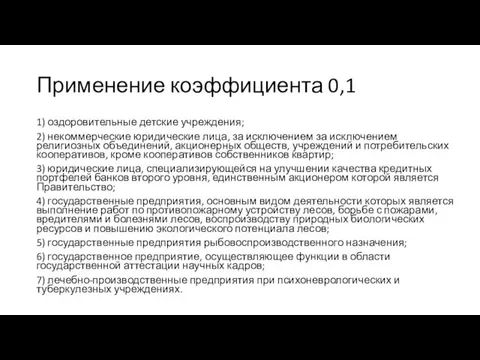

- 22. Применение коэффициента 0,1 1) оздоровительные детские учреждения; 2) некоммерческие юридические лица, за исключением за исключением религиозных

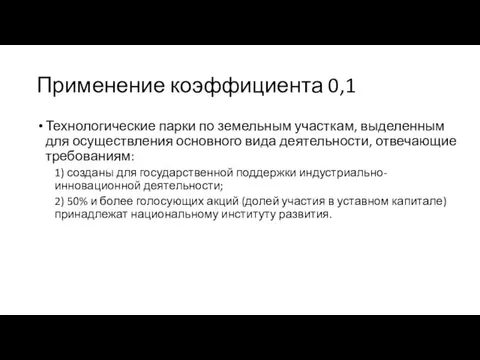

- 23. Применение коэффициента 0,1 Технологические парки по земельным участкам, выделенным для осуществления основного вида деятельности, отвечающие требованиям:

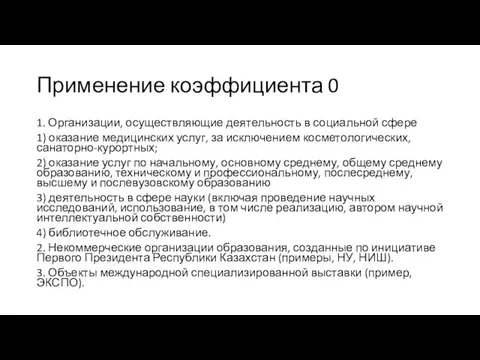

- 24. Применение коэффициента 0 1. Организации, осуществляющие деятельность в социальной сфере 1) оказание медицинских услуг, за исключением

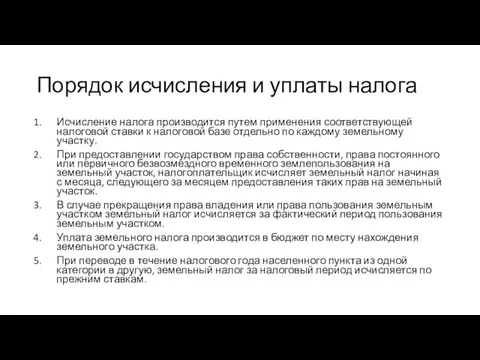

- 25. Порядок исчисления и уплаты налога Исчисление налога производится путем применения соответствующей налоговой ставки к налоговой базе

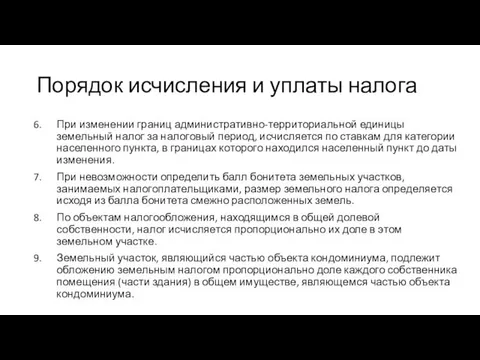

- 26. Порядок исчисления и уплаты налога При изменении границ административно-территориальной единицы земельный налог за налоговый период, исчисляется

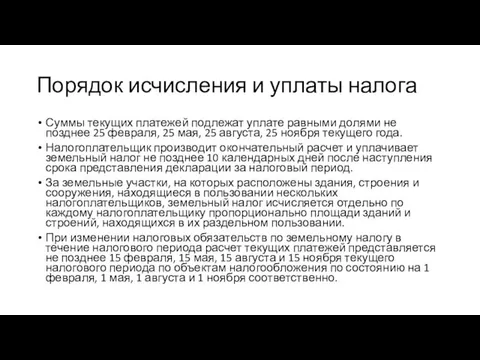

- 27. Порядок исчисления и уплаты налога Суммы текущих платежей подлежат уплате равными долями не позднее 25 февраля,

- 28. 2. Налог на имущество юридических лиц Плательщики налога Объект налогообложения Налоговая база Порядок исчисления и уплаты

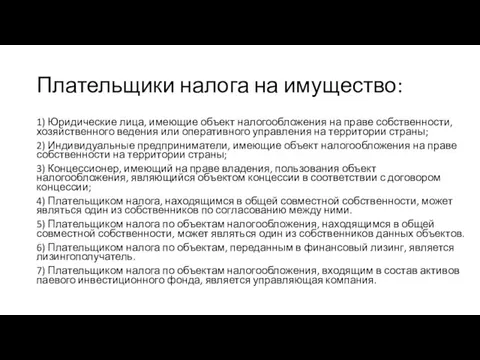

- 29. Плательщики налога на имущество: 1) Юридические лица, имеющие объект налогообложения на праве собственности, хозяйственного ведения или

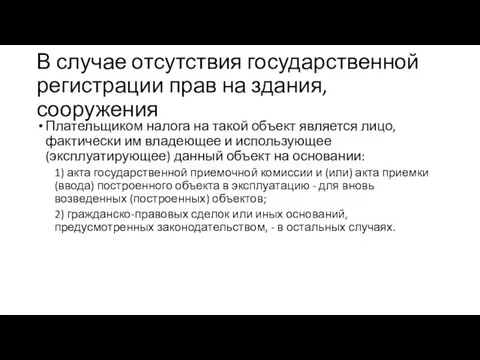

- 30. В случае отсутствия государственной регистрации прав на здания, сооружения Плательщиком налога на такой объект является лицо,

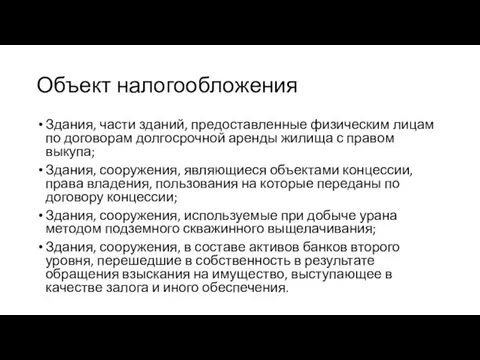

- 31. Объект налогообложения Здания, части зданий, предоставленные физическим лицам по договорам долгосрочной аренды жилища с правом выкупа;

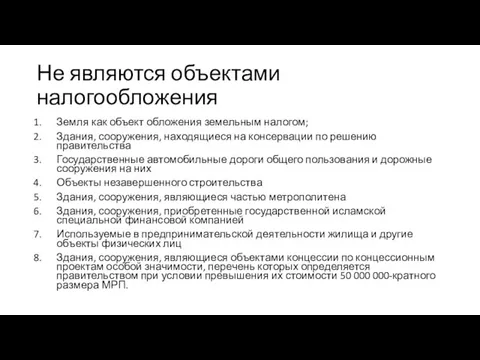

- 32. Не являются объектами налогообложения Земля как объект обложения земельным налогом; Здания, сооружения, находящиеся на консервации по

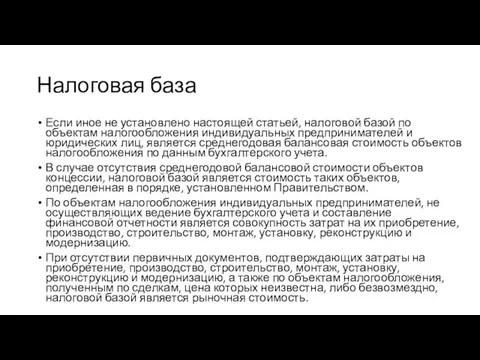

- 33. Налоговая база Если иное не установлено настоящей статьей, налоговой базой по объектам налогообложения индивидуальных предпринимателей и

- 34. Налог на имущество по ставке 1,5% Все юридические лица, кроме предусмотренных Кодексом.

- 35. Налог на имущество по ставке 0,5% 1) Индивидуальные предприниматели; 2) Юридические лица, применяющие специальный налоговый режим

- 36. Налог на имущество по ставке 0,1% 1) Некоммерческие организации 2) Организаций, осуществляющие деятельность в социальной сфере

- 37. Налог на имущество по ставке 0,1% 7) юридические лица по объектам питьевого водоснабжения; 8) управляющие компании

- 38. Порядок исчисления и уплаты налога Исчисление налога производится налогоплательщиками самостоятельно путем применения соответствующей ставки налога к

- 39. Порядок исчисления и уплаты налога Уплата налога производится в бюджет по месту нахождения объектов налогообложения. Налогоплательщиками,

- 40. Порядок исчисления и уплаты налога Налогоплательщики производят окончательный расчет по исчислению налога на имущество и уплачивают

- 41. Налог на имущество по ставке 0% некоммерческая организация образования, созданная по инициативе Первого Президента - Лидера

- 42. Налоговый период Для корпоративного подоходного налога налоговым периодом является календарный год с 1 января по 31

- 43. Налоговая отчетность Налогоплательщики, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим для субъектов малого бизнеса, обязаны

- 44. Налоговая отчетность При изменении налоговых обязательств по налогу на имущество в течение налогового периода расчет текущих

- 45. 3. Налог на имущество физических лиц Плательщиками налога на имущество физических лиц являются физические лица, имеющие

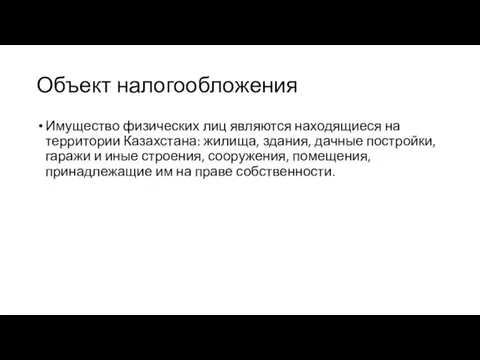

- 46. Объект налогообложения Находящиеся на территории Республики Казахстан жилища, здания, дачные постройки, гаражи и иные строения, сооружения,

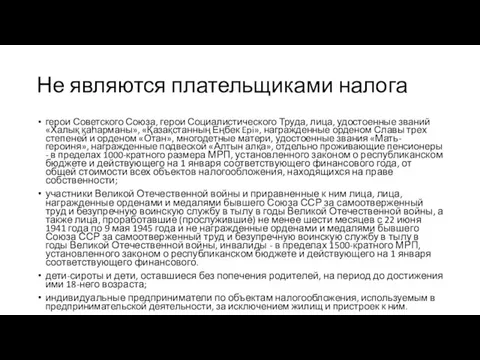

- 47. Не являются плательщиками налога герои Советского Союза, герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның

- 48. Объект налогообложения Имущество физических лиц являются находящиеся на территории Казахстана: жилища, здания, дачные постройки, гаражи и

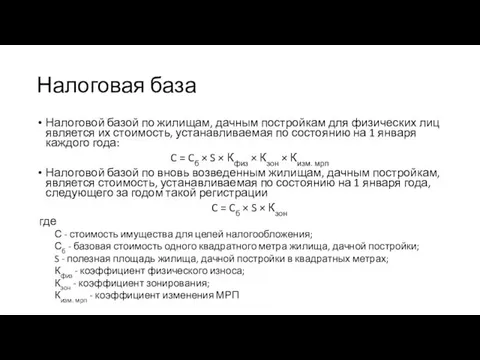

- 49. Налоговая база Налоговой базой по жилищам, дачным постройкам для физических лиц является их стоимость, устанавливаемая по

- 50. Базовая стоимость 1 кв. м жилища, дачной постройки в национальной валюте (Cб)

- 51. Расчет стоимости 1 кв. м. Сб - базовая стоимость одного квадратного метра, определенная в следующем размере

- 52. Расчет коэффициента изменения МРП Коэффициент изменения МРП (Кизм. мрп) определяется по формуле: Кизм. мрп = мрп

- 53. Налоговые ставки

- 54. Порядок исчисления и уплаты налога Исчисление налога по объектам налогообложения физических лиц производится налоговыми органами не

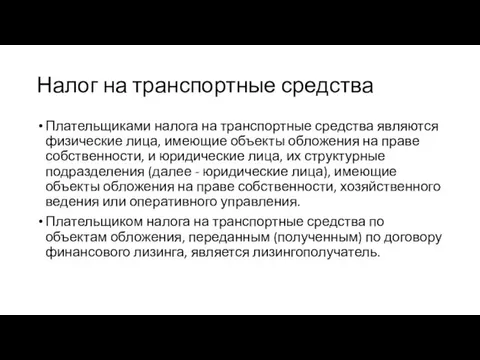

- 55. Налог на транспортные средства Плательщиками налога на транспортные средства являются физические лица, имеющие объекты обложения на

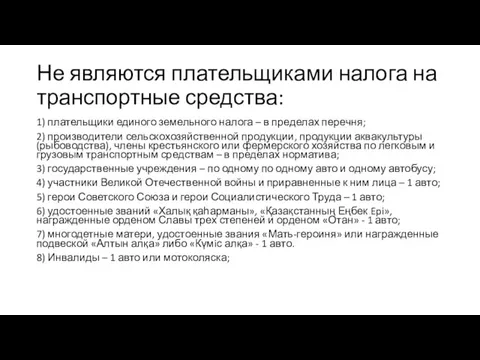

- 56. Не являются плательщиками налога на транспортные средства: 1) плательщики единого земельного налога – в пределах перечня;

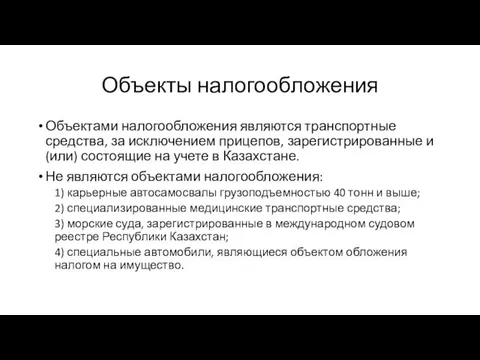

- 57. Объекты налогообложения Объектами налогообложения являются транспортные средства, за исключением прицепов, зарегистрированные и (или) состоящие на учете

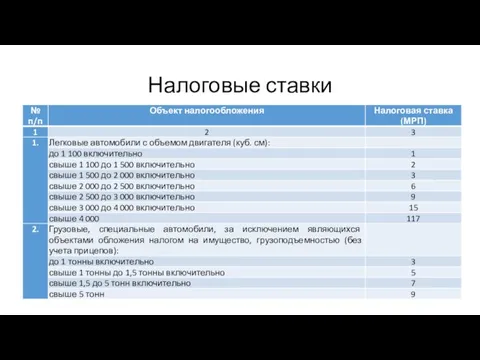

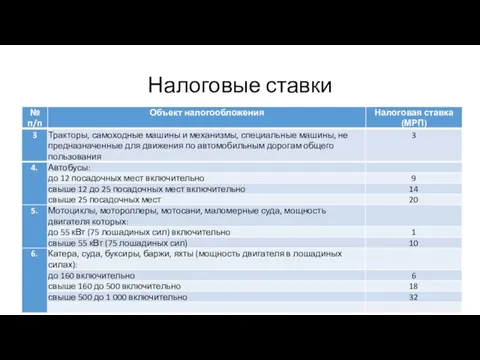

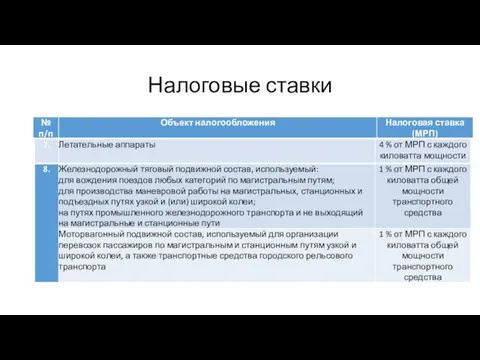

- 58. Налоговые ставки

- 59. Налоговые ставки

- 60. Налоговые ставки

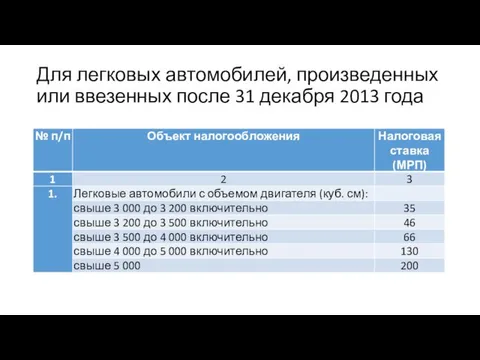

- 61. Для легковых автомобилей, произведенных или ввезенных после 31 декабря 2013 года

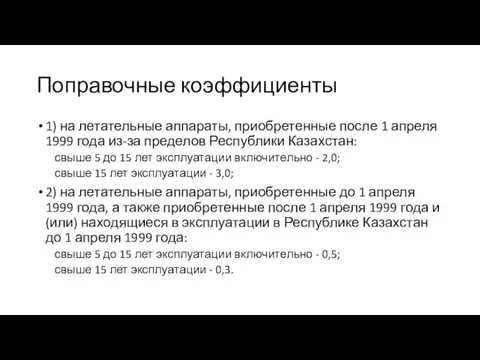

- 62. Поправочные коэффициенты 1) на летательные аппараты, приобретенные после 1 апреля 1999 года из-за пределов Республики Казахстан:

- 63. Порядок исчисления налога Налогоплательщик исчисляет сумму налога за налоговый период самостоятельно путем применения к объекту налогообложения

- 64. Текущие платежи Юридические лица по транспортным средствам, находящимся на начало налогового периода на праве собственности, праве

- 65. Текущие платежи 2) в случае, если в период с начала налогового периода до 1 июля налогового

- 66. Сроки и порядок уплаты налога Юридические лица производят уплату сумм текущих платежей по месту регистрации объектов

- 67. Контрольные вопросы: На какие категории в целях налогообложения делится земля? Какие организации и субъекты не являются

- 69. Скачать презентацию

Содержание лекции

Земельный налог

Налог на имущество юридических лиц

Налог на имущество

Содержание лекции

Земельный налог

Налог на имущество юридических лиц

Налог на имущество

1. Земельный налог

В целях налогообложения все земли рассматриваются в зависимости от

1. Земельный налог

В целях налогообложения все земли рассматриваются в зависимости от

Земли населенных пунктов

Для целей налогообложения разделены на две группы:

1) незанятые

Земли населенных пунктов

Для целей налогообложения разделены на две группы:

1) незанятые

Не подлежат налогообложению

1) земли особо охраняемых природных территорий;

2) земли лесного

Не подлежат налогообложению

1) земли особо охраняемых природных территорий;

2) земли лесного

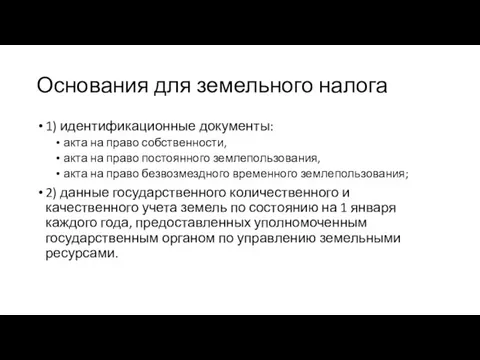

Основания для земельного налога

1) идентификационные документы:

акта на право собственности,

акта

Основания для земельного налога

1) идентификационные документы:

акта на право собственности,

акта

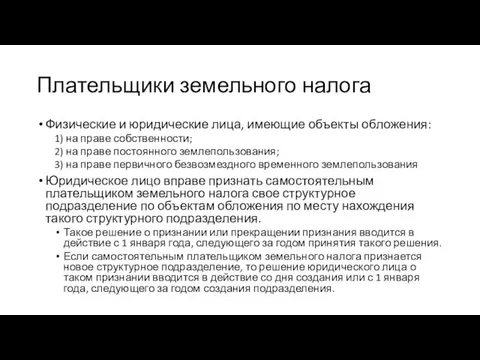

Плательщики земельного налога

Физические и юридические лица, имеющие объекты обложения:

1) на

Плательщики земельного налога

Физические и юридические лица, имеющие объекты обложения:

1) на

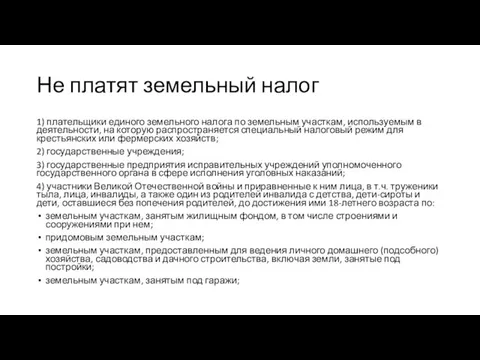

Не платят земельный налог

1) плательщики единого земельного налога по земельным участкам,

Не платят земельный налог

1) плательщики единого земельного налога по земельным участкам,

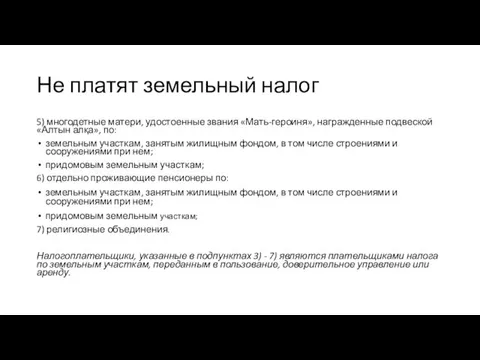

Не платят земельный налог

5) многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской

Не платят земельный налог

5) многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской

Плательщики налога в отдельных случаях

По земельному участку, находящемуся в общей собственности

Плательщики налога в отдельных случаях

По земельному участку, находящемуся в общей собственности

Плательщики налога в отдельных случаях

В случае отсутствия идентификационных документов на земельный

Плательщики налога в отдельных случаях

В случае отсутствия идентификационных документов на земельный

Объект налогообложения

1. Объектом налогообложения является земельный участок (при общей долевой собственности

Объект налогообложения

1. Объектом налогообложения является земельный участок (при общей долевой собственности

Объекта налогообложения в отдельных случаях

1. Объектом налогообложения для организаций железнодорожного транспорта

Объекта налогообложения в отдельных случаях

1. Объектом налогообложения для организаций железнодорожного транспорта

Налоговая база

Налоговой базой для определения земельного налога является площадь земельного участка.

Налоговая база

Налоговой базой для определения земельного налога является площадь земельного участка.

Налоговые ставки

Базовые ставки земельного налога на земли сельскохозяйственного назначения устанавливаются в

Налоговые ставки

Базовые ставки земельного налога на земли сельскохозяйственного назначения устанавливаются в

Базовые налоговые ставки на земли населенных пунктов на 1 кв.м. площади

Базовые налоговые ставки на земли населенных пунктов на 1 кв.м. площади

Базовые налоговые ставки на земли населенных пунктов на 1 кв.м. площади

Примечание:

Базовые налоговые ставки на земли населенных пунктов на 1 кв.м. площади

Примечание:

Базовые налоговые ставки на придомовые земельные участки

Придомовой земельный участок - часть

Базовые налоговые ставки на придомовые земельные участки

Придомовой земельный участок - часть

Базовые налоговые ставки на земли промышленности вне населенных пунктов

Базовые налоговые ставки

Базовые налоговые ставки на земли промышленности вне населенных пунктов

Базовые налоговые ставки

Налоговые ставки на участки, выделенные под автостоянки (паркинги), АЗС, казино

Подлежат налогообложению

Налоговые ставки на участки, выделенные под автостоянки (паркинги), АЗС, казино

Подлежат налогообложению

Корректировка базовых налоговых ставок

Местные представительные органы на основании проектов (схем) зонирования

Корректировка базовых налоговых ставок

Местные представительные органы на основании проектов (схем) зонирования

Применение коэффициента 0,1

1) оздоровительные детские учреждения;

2) некоммерческие юридические лица, за исключением

Применение коэффициента 0,1

1) оздоровительные детские учреждения;

2) некоммерческие юридические лица, за исключением

Применение коэффициента 0,1

Технологические парки по земельным участкам, выделенным для осуществления основного

Применение коэффициента 0,1

Технологические парки по земельным участкам, выделенным для осуществления основного

Применение коэффициента 0

1. Организации, осуществляющие деятельность в социальной сфере

1) оказание медицинских

Применение коэффициента 0

1. Организации, осуществляющие деятельность в социальной сфере

1) оказание медицинских

Порядок исчисления и уплаты налога

Исчисление налога производится путем применения соответствующей налоговой

Порядок исчисления и уплаты налога

Исчисление налога производится путем применения соответствующей налоговой

Порядок исчисления и уплаты налога

При изменении границ административно-территориальной единицы земельный налог

Порядок исчисления и уплаты налога

При изменении границ административно-территориальной единицы земельный налог

Порядок исчисления и уплаты налога

Суммы текущих платежей подлежат уплате равными долями

Порядок исчисления и уплаты налога

Суммы текущих платежей подлежат уплате равными долями

2. Налог на имущество юридических лиц

Плательщики налога

Объект налогообложения

Налоговая база

Порядок исчисления и

2. Налог на имущество юридических лиц

Плательщики налога

Объект налогообложения

Налоговая база

Порядок исчисления и

Плательщики налога на имущество:

1) Юридические лица, имеющие объект налогообложения на праве

Плательщики налога на имущество:

1) Юридические лица, имеющие объект налогообложения на праве

В случае отсутствия государственной регистрации прав на здания, сооружения

Плательщиком налога на

В случае отсутствия государственной регистрации прав на здания, сооружения

Плательщиком налога на

Объект налогообложения

Здания, части зданий, предоставленные физическим лицам по договорам долгосрочной аренды

Объект налогообложения

Здания, части зданий, предоставленные физическим лицам по договорам долгосрочной аренды

Не являются объектами налогообложения

Земля как объект обложения земельным налогом;

Здания, сооружения, находящиеся

Не являются объектами налогообложения

Земля как объект обложения земельным налогом;

Здания, сооружения, находящиеся

Налоговая база

Если иное не установлено настоящей статьей, налоговой базой по объектам

Налоговая база

Если иное не установлено настоящей статьей, налоговой базой по объектам

Налог на имущество по ставке 1,5%

Все юридические лица, кроме предусмотренных Кодексом.

Налог на имущество по ставке 1,5%

Все юридические лица, кроме предусмотренных Кодексом.

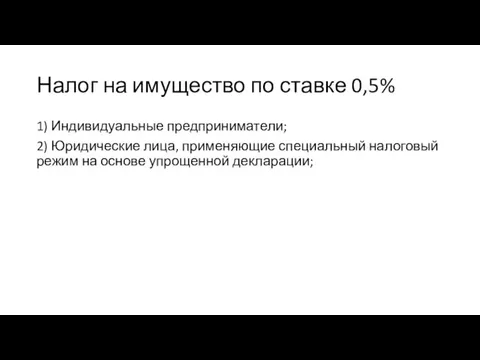

Налог на имущество по ставке 0,5%

1) Индивидуальные предприниматели;

2) Юридические лица, применяющие

Налог на имущество по ставке 0,5%

1) Индивидуальные предприниматели;

2) Юридические лица, применяющие

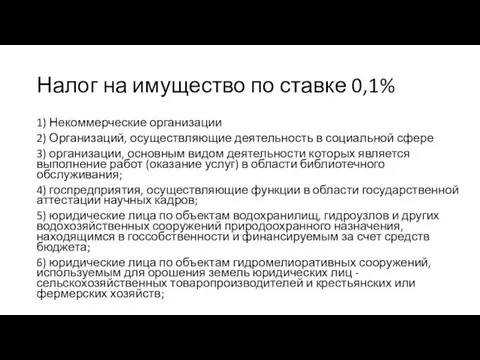

Налог на имущество по ставке 0,1%

1) Некоммерческие организации

2) Организаций, осуществляющие деятельность

Налог на имущество по ставке 0,1%

1) Некоммерческие организации

2) Организаций, осуществляющие деятельность

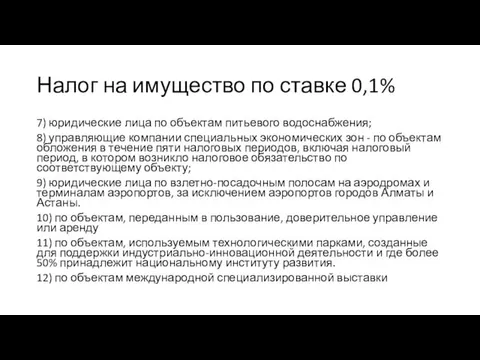

Налог на имущество по ставке 0,1%

7) юридические лица по объектам питьевого

Налог на имущество по ставке 0,1%

7) юридические лица по объектам питьевого

Порядок исчисления и уплаты налога

Исчисление налога производится налогоплательщиками самостоятельно путем применения

Порядок исчисления и уплаты налога

Исчисление налога производится налогоплательщиками самостоятельно путем применения

Порядок исчисления и уплаты налога

Уплата налога производится в бюджет по месту

Порядок исчисления и уплаты налога

Уплата налога производится в бюджет по месту

Порядок исчисления и уплаты налога

Налогоплательщики производят окончательный расчет по исчислению налога

Порядок исчисления и уплаты налога

Налогоплательщики производят окончательный расчет по исчислению налога

Налог на имущество по ставке 0%

некоммерческая организация образования, созданная по инициативе

Налог на имущество по ставке 0%

некоммерческая организация образования, созданная по инициативе

Налоговый период

Для корпоративного подоходного налога налоговым периодом является календарный год с

Налоговый период

Для корпоративного подоходного налога налоговым периодом является календарный год с

Налоговая отчетность

Налогоплательщики, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим для

Налоговая отчетность

Налогоплательщики, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим для

Налоговая отчетность

При изменении налоговых обязательств по налогу на имущество в течение

Налоговая отчетность

При изменении налоговых обязательств по налогу на имущество в течение

3. Налог на имущество физических лиц

Плательщиками налога на имущество физических лиц

3. Налог на имущество физических лиц

Плательщиками налога на имущество физических лиц

Объект налогообложения

Находящиеся на территории Республики Казахстан жилища, здания, дачные постройки, гаражи

Объект налогообложения

Находящиеся на территории Республики Казахстан жилища, здания, дачные постройки, гаражи

Не являются плательщиками налога

герои Советского Союза, герои Социалистического Труда, лица, удостоенные

Не являются плательщиками налога

герои Советского Союза, герои Социалистического Труда, лица, удостоенные

Объект налогообложения

Имущество физических лиц являются находящиеся на территории Казахстана: жилища, здания,

Объект налогообложения

Имущество физических лиц являются находящиеся на территории Казахстана: жилища, здания,

Налоговая база

Налоговой базой по жилищам, дачным постройкам для физических лиц является

Налоговая база

Налоговой базой по жилищам, дачным постройкам для физических лиц является

Базовая стоимость 1 кв. м жилища, дачной постройки в национальной валюте

Базовая стоимость 1 кв. м жилища, дачной постройки в национальной валюте

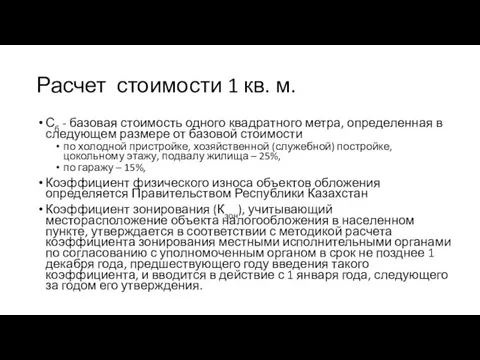

Расчет стоимости 1 кв. м.

Сб - базовая стоимость одного квадратного метра,

Расчет стоимости 1 кв. м.

Сб - базовая стоимость одного квадратного метра,

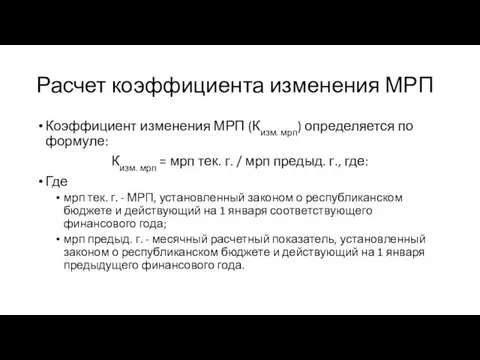

Расчет коэффициента изменения МРП

Коэффициент изменения МРП (Кизм. мрп) определяется по

Расчет коэффициента изменения МРП

Коэффициент изменения МРП (Кизм. мрп) определяется по

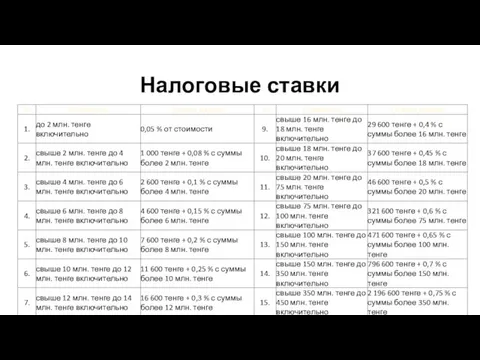

Налоговые ставки

Налоговые ставки

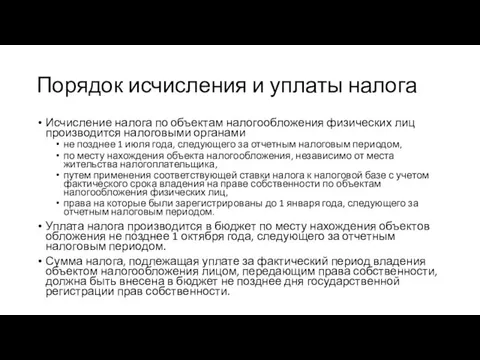

Порядок исчисления и уплаты налога

Исчисление налога по объектам налогообложения физических лиц

Порядок исчисления и уплаты налога

Исчисление налога по объектам налогообложения физических лиц

Налог на транспортные средства

Плательщиками налога на транспортные средства являются физические лица,

Налог на транспортные средства

Плательщиками налога на транспортные средства являются физические лица,

Не являются плательщиками налога на транспортные средства:

1) плательщики единого земельного налога

Не являются плательщиками налога на транспортные средства:

1) плательщики единого земельного налога

Объекты налогообложения

Объектами налогообложения являются транспортные средства, за исключением прицепов, зарегистрированные и

Объекты налогообложения

Объектами налогообложения являются транспортные средства, за исключением прицепов, зарегистрированные и

Налоговые ставки

Налоговые ставки

Налоговые ставки

Налоговые ставки

Налоговые ставки

Налоговые ставки

Для легковых автомобилей, произведенных или ввезенных после 31 декабря 2013 года

Для легковых автомобилей, произведенных или ввезенных после 31 декабря 2013 года

Поправочные коэффициенты

1) на летательные аппараты, приобретенные после 1 апреля 1999 года

Поправочные коэффициенты

1) на летательные аппараты, приобретенные после 1 апреля 1999 года

Порядок исчисления налога

Налогоплательщик исчисляет сумму налога за налоговый период самостоятельно

Порядок исчисления налога

Налогоплательщик исчисляет сумму налога за налоговый период самостоятельно

Текущие платежи

Юридические лица по транспортным средствам, находящимся на начало налогового периода

Текущие платежи

Юридические лица по транспортным средствам, находящимся на начало налогового периода

Текущие платежи

2) в случае, если в период с начала налогового периода

Текущие платежи

2) в случае, если в период с начала налогового периода

Сроки и порядок уплаты налога

Юридические лица производят уплату сумм текущих платежей

Сроки и порядок уплаты налога

Юридические лица производят уплату сумм текущих платежей

Контрольные вопросы:

На какие категории в целях налогообложения делится земля?

Какие организации

Контрольные вопросы:

На какие категории в целях налогообложения делится земля?

Какие организации

Игра как активная форма развития воображения у детей дошкольного возраста

Игра как активная форма развития воображения у детей дошкольного возраста Культиваторы. Назначение и классификация культиваторов

Культиваторы. Назначение и классификация культиваторов The abc party

The abc party Как уберечь себя от вредных привычек

Как уберечь себя от вредных привычек Конструкции сушильных установок

Конструкции сушильных установок Академия семейной жизни. Искусство совместности и самоуважения

Академия семейной жизни. Искусство совместности и самоуважения Государственная библиография. Принципы формирования. Система библиографических указателей

Государственная библиография. Принципы формирования. Система библиографических указателей Верхнее строение пути

Верхнее строение пути Сравнение фильтров очистки воды

Сравнение фильтров очистки воды Теория строения органических веществ А.М.Бутлерова

Теория строения органических веществ А.М.Бутлерова Планирование семейного бюджета

Планирование семейного бюджета Программа для автоматизации процессов Мойсклад

Программа для автоматизации процессов Мойсклад Портфолио воспитателя

Портфолио воспитателя Взаимодействие специалистов детского сада по медико – психолого - педагогическому сопровождению детей в группах раннего возраста

Взаимодействие специалистов детского сада по медико – психолого - педагогическому сопровождению детей в группах раннего возраста Анатомия и физиология мужской репродуктивной системы

Анатомия и физиология мужской репродуктивной системы Педагогический проект на тему: Формирование культурно-гигиенических навыков у детей младшего дошкольного возраста

Педагогический проект на тему: Формирование культурно-гигиенических навыков у детей младшего дошкольного возраста Мой прадед Погребняк Андрей Иванович в Великой Отечественной войне

Мой прадед Погребняк Андрей Иванович в Великой Отечественной войне Публичная презентация

Публичная презентация Полимеры. Особые механические свойства

Полимеры. Особые механические свойства Воздушное питание растений

Воздушное питание растений Людина і космос

Людина і космос Учебное занятие в системе дополнительного образования

Учебное занятие в системе дополнительного образования Пасха презентация к уроку по модулю Основы православной культуры курс ОРКСЭ

Пасха презентация к уроку по модулю Основы православной культуры курс ОРКСЭ Санкт-Петербург - новый хозяйственный узел России.

Санкт-Петербург - новый хозяйственный узел России. Михаил Васильевич Ломоносов

Михаил Васильевич Ломоносов Рекомендации по подготовке к ГИА

Рекомендации по подготовке к ГИА Использование творческих заданий на уроках музыки как фактор развития индивидуальности личности/

Использование творческих заданий на уроках музыки как фактор развития индивидуальности личности/ Портфолио. Соковикова Татьяна

Портфолио. Соковикова Татьяна