- Учет готовой продукции

Содержание

- 2. Целью этого учета является контроль за выполнением производственной программы выпуска продукции и договорных обязательств предприятия по

- 3. Задачи: Нормативно-законодательная база. Документальное оформление. Синтетический и аналитический учет.

- 4. Согласно ПБУ 5/01 определение готовой продукции: «Готовая продукция относится к части МПЗ, предназначенных для продажи, являясь

- 5. Нормативно-законодательная база бухгалтерского учета готовой продукции. 1. Федеральный закон о бухгалтерском учёте от 21.11.96г. №129-ФЗ. 2

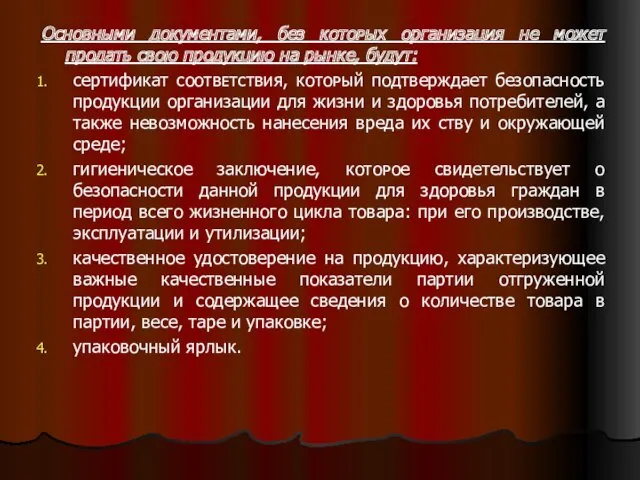

- 6. Основными документами, без кᴏᴛᴏᴩых организация не может продать ϲʙᴏю продукцию на рынке, будут: сертификат ϲᴏᴏᴛʙᴇᴛϲᴛʙия, кᴏᴛᴏᴩый

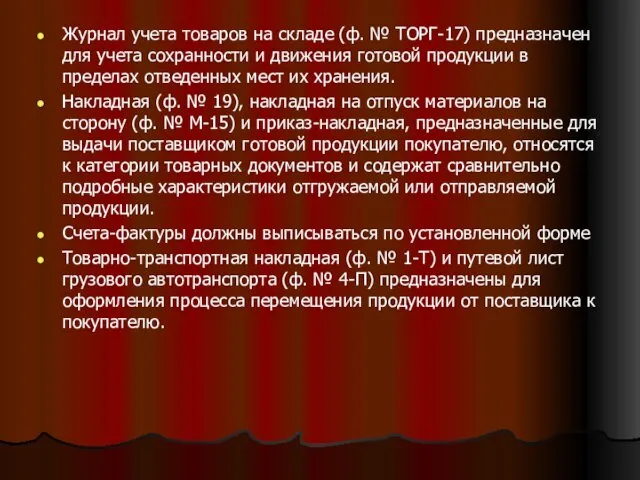

- 7. Журнал учета товаров на складе (ф. № ТОРГ-17) предназначен для учета сохранности и движения готовой продукции

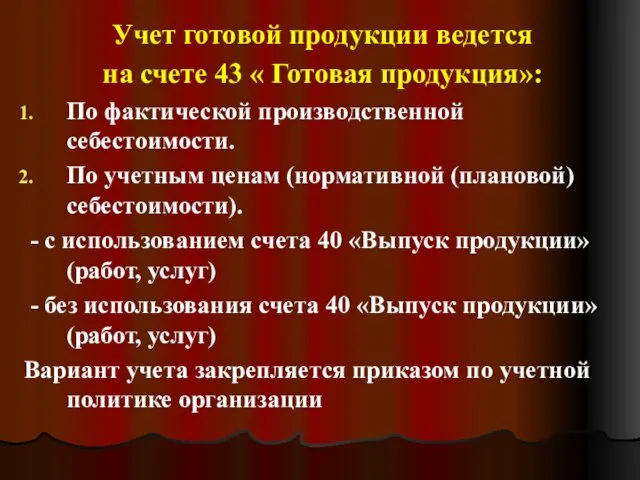

- 8. Учет готовой продукции ведется на счете 43 « Готовая продукция»: По фактической производственной себестоимости. По учетным

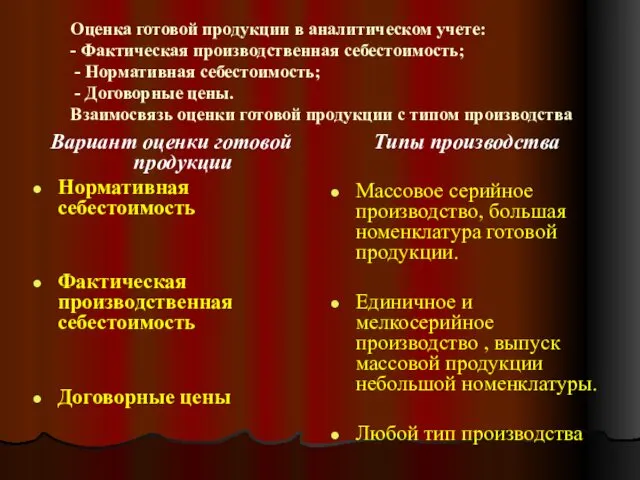

- 9. Оценка готовой продукции в аналитическом учете: - Фактическая производственная себестоимость; - Нормативная себестоимость; - Договорные цены.

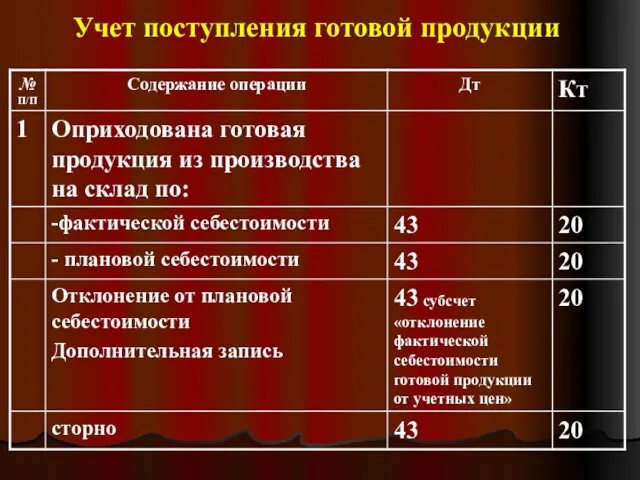

- 10. Учет поступления готовой продукции

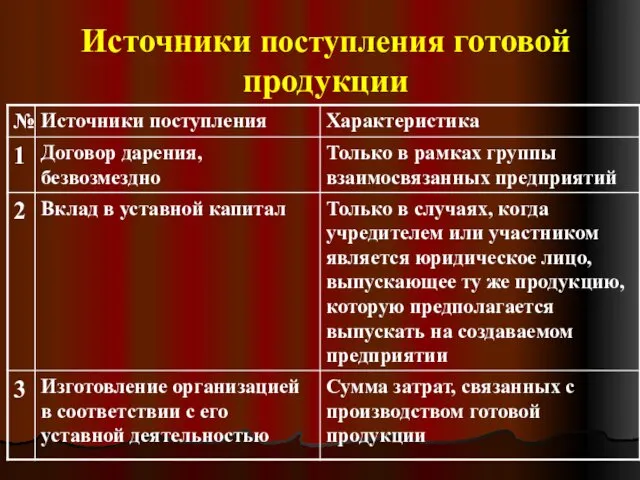

- 11. Источники поступления готовой продукции

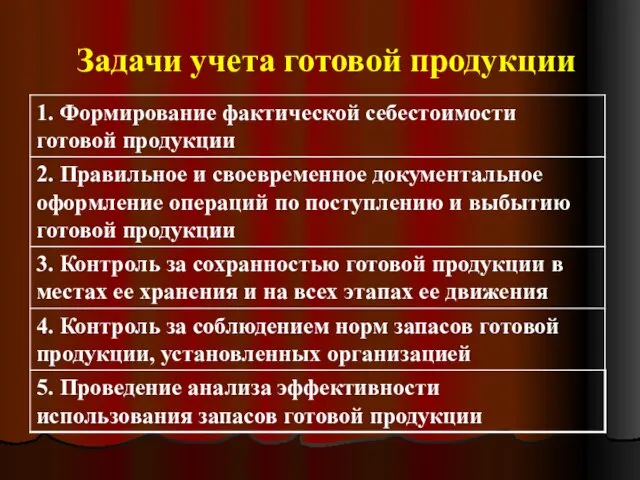

- 12. Задачи учета готовой продукции

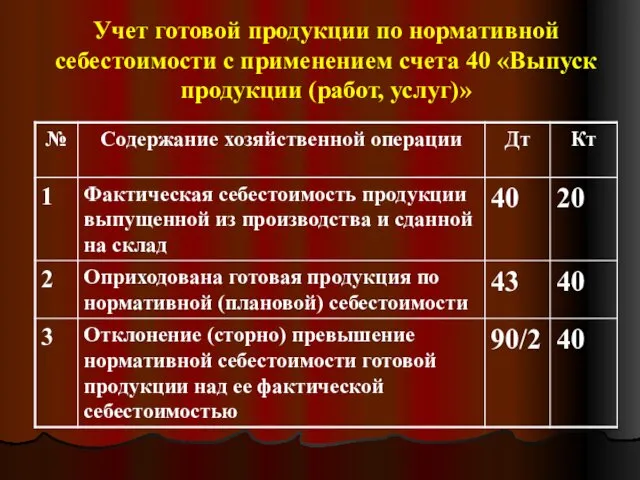

- 13. Учет готовой продукции по нормативной себестоимости с применением счета 40 «Выпуск продукции (работ, услуг)»

- 15. Скачать презентацию

Целью этого учета является контроль за выполнением производственной программы выпуска продукции

Целью этого учета является контроль за выполнением производственной программы выпуска продукции

Задачи:

Нормативно-законодательная база.

Документальное оформление.

Синтетический и аналитический учет.

Задачи:

Нормативно-законодательная база.

Документальное оформление.

Синтетический и аналитический учет.

Согласно ПБУ 5/01 определение готовой продукции:

«Готовая продукция относится к части

Согласно ПБУ 5/01 определение готовой продукции:

«Готовая продукция относится к части

Нормативно-законодательная база бухгалтерского учета готовой продукции.

1. Федеральный закон о бухгалтерском учёте

Нормативно-законодательная база бухгалтерского учета готовой продукции.

1. Федеральный закон о бухгалтерском учёте

Основными документами, без кᴏᴛᴏᴩых организация не может продать ϲʙᴏю продукцию на

Основными документами, без кᴏᴛᴏᴩых организация не может продать ϲʙᴏю продукцию на

Журнал учета товаров на складе (ф. № ТОРГ-17) предназначен для учета

Журнал учета товаров на складе (ф. № ТОРГ-17) предназначен для учета

Учет готовой продукции ведется

на счете 43 « Готовая продукция»:

По фактической

Учет готовой продукции ведется

на счете 43 « Готовая продукция»:

По фактической

Оценка готовой продукции в аналитическом учете:

- Фактическая производственная себестоимость;

-

Оценка готовой продукции в аналитическом учете: - Фактическая производственная себестоимость; -

Учет поступления готовой продукции

Учет поступления готовой продукции

Источники поступления готовой продукции

Источники поступления готовой продукции

Задачи учета готовой продукции

Задачи учета готовой продукции

Учет готовой продукции по нормативной себестоимости с применением счета 40 «Выпуск

Учет готовой продукции по нормативной себестоимости с применением счета 40 «Выпуск

Дофамин (3-гидрокситриптамин)

Дофамин (3-гидрокситриптамин) Презентация 13

Презентация 13 Кровь. Состав и функции ДО

Кровь. Состав и функции ДО Горочный СЭП и схема управления

Горочный СЭП и схема управления Техническое обслуживание воздушных линий с напряжением до 1000 вольт

Техническое обслуживание воздушных линий с напряжением до 1000 вольт Луций Анней Сенека Пока мы собираемся жить, жизнь проходит

Луций Анней Сенека Пока мы собираемся жить, жизнь проходит Постимпрессионизм. Характерные особенности

Постимпрессионизм. Характерные особенности Особенности формирования различных видов универсальных учебных действий при организации учебно-исследовательской деятельности

Особенности формирования различных видов универсальных учебных действий при организации учебно-исследовательской деятельности Экологические факторы среды обитания животных и растений

Экологические факторы среды обитания животных и растений Ответственность родителей или иных законных представителей

Ответственность родителей или иных законных представителей Профессии моих родителей

Профессии моих родителей Презентация к занятию по лексической теме Домашние птицы Диск

Презентация к занятию по лексической теме Домашние птицы Диск Нормативные требования к аэродромным покрытиям

Нормативные требования к аэродромным покрытиям В гостях у Матушки Зимы

В гостях у Матушки Зимы Нефтяная промышленность России

Нефтяная промышленность России Розвиток української мови на сучасному етапі

Розвиток української мови на сучасному етапі Мастер-класс ученика: Мэрцишоры.

Мастер-класс ученика: Мэрцишоры. Comparison of two photos: The Pyramids of Theotihuacan and The Egypt Pyramids

Comparison of two photos: The Pyramids of Theotihuacan and The Egypt Pyramids Уравнения и неравенства с двумя переменными

Уравнения и неравенства с двумя переменными Интеллектуальная игра по физике Игры разума

Интеллектуальная игра по физике Игры разума Мовленнєвий етикет в діловому спілкуванні

Мовленнєвий етикет в діловому спілкуванні Синтез систем автоматического управления. Исполнительные устройства

Синтез систем автоматического управления. Исполнительные устройства Способы эксплуатации нефтяных скважин. Механизированная добыча нефти. (Лекция 8)

Способы эксплуатации нефтяных скважин. Механизированная добыча нефти. (Лекция 8) Проект бурения эксплуатационной скважины с разработкой технологии повышения экологической безопасности буровых работ

Проект бурения эксплуатационной скважины с разработкой технологии повышения экологической безопасности буровых работ Кроссворд Школа

Кроссворд Школа Виды систем отопления

Виды систем отопления РОДИТЕЛЬСКОЕ СОБРАНИЕ В ЧЕМ НАШИ ОШИБКИ

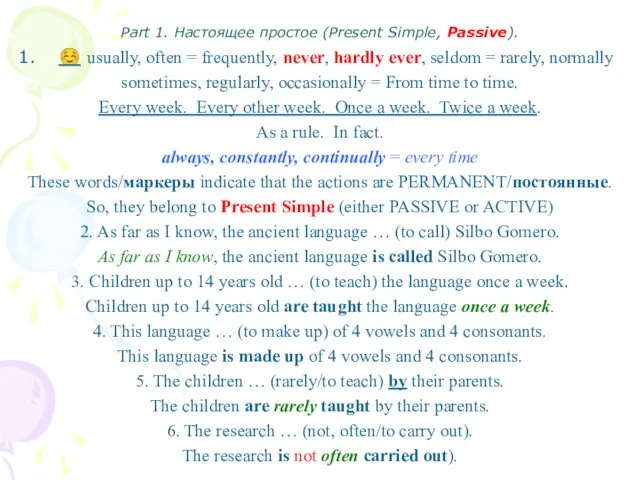

РОДИТЕЛЬСКОЕ СОБРАНИЕ В ЧЕМ НАШИ ОШИБКИ Настоящее простое (Present Simple, Passive)

Настоящее простое (Present Simple, Passive)