- Налоговая обязанность и ее исполнение. (Лекция 3)

Содержание

- 2. 1. Порядок исполнения налоговой обязанности. Требования об уплате налогов и сборов. Конституционная обязанность платить законно установленные

- 3. НАЛОГОВАЯ ОБЯЗАННОСТЬ – конституционная обязанность граждан своевременно и в полном объеме уплачивать законно установленные налоги и

- 4. Исполнение налоговой обязанности является первоочередной обязанностью по отношению к иным имущественным обязанностям налогоплательщика и определяет развитие

- 5. С момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату конкретного налога или сбора,

- 6. Обязанность по уплате налогов (т.е. налоговая обязанность) может возникнуть у физического лица, например, при получении дохода.

- 7. Таким образом, к основаниям возникновения налоговой обязанности можно отнести следующие: во-первых, наличие объекта конкретного налога или

- 8. Налоговая обязанность четко определена временными рамками. Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу

- 9. Основанием возникновения налоговой обязанности служит налоговая база. На основании налоговой базы, налоговой ставки и налоговых льгот

- 10. Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения

- 11. Обязанность по уплате налога и (или) сбора прекращается: 1) с уплатой налога и (или) сбора налогоплательщиком

- 12. 2. Способы обеспечения исполнения обязанностей по уплате налогов и сборов.

- 13. Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и

- 14. Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом или таможенным

- 15. Взыскание налога с организаций производится в бесспорном порядке, если иное не предусмотрено. Взыскание налога с физического

- 16. Взыскание налога с организации не может быть произведено в бесспорном порядке, если обязанность по уплате налога

- 17. Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего

- 18. Если обязанность по исчислению и удержанию налога возложена в соответствии законом на налогового агента, то обязанность

- 19. Способы исполнения налоговой обязанности – совокупность мер правового воздействия, которые обеспечивают исполнение обязанности по уплате налогов

- 20. Залог имущества. Сущность залога заключается в предоставлении кредитору-залогодержателю права на приоритетное (за некоторым исключением, установленным законом)

- 21. Поручительство. В силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по

- 22. Пеня. Пеней признается денежная сумма, которую налогоплательщик или налоговый агент должны выплатить в случае уплаты причитающихся

- 23. Приостановление операций по счетам налогоплательщика-организации, налогового агента – организации, плательщика сбора – организации или налогоплательщика –

- 24. Арест имущества. Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога признается действие налогового

- 25. 3. Порядок принудительного взыскания налога. Понятие недоимки. Органами, уполномоченными осуществлять меры принудительного взыскания задолженности, являются органы

- 26. Налоговое требование формируется по месту регистрации (учета) налогоплательщика или месту учета платежа в автоматическом режиме на

- 27. Практическое занятие 3 Заполнение и порядок вручения налогового требования. Форма МДС

- 28. Недоимка по налогам - это просроченная задолженность юридических и физических лиц по платежам в бюджет. Если

- 29. Перечислять налоги нужно всегда вовремя, иначе возможны последствия — это недоимка по налогам, а также начисление

- 30. Порядок взыскания недоимки налоговыми органами Шаг 1. При обнаружении недоимки по налогам орган доходов и сборов

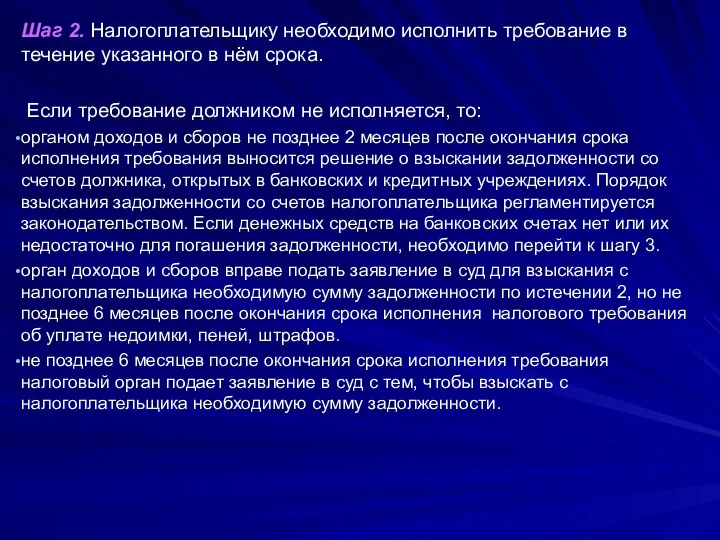

- 31. Шаг 2. Налогоплательщику необходимо исполнить требование в течение указанного в нём срока. Если требование должником не

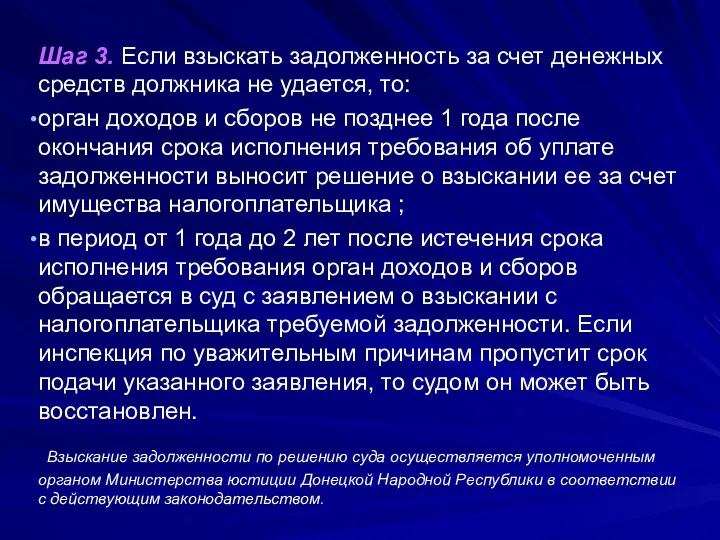

- 32. Шаг 3. Если взыскать задолженность за счет денежных средств должника не удается, то: орган доходов и

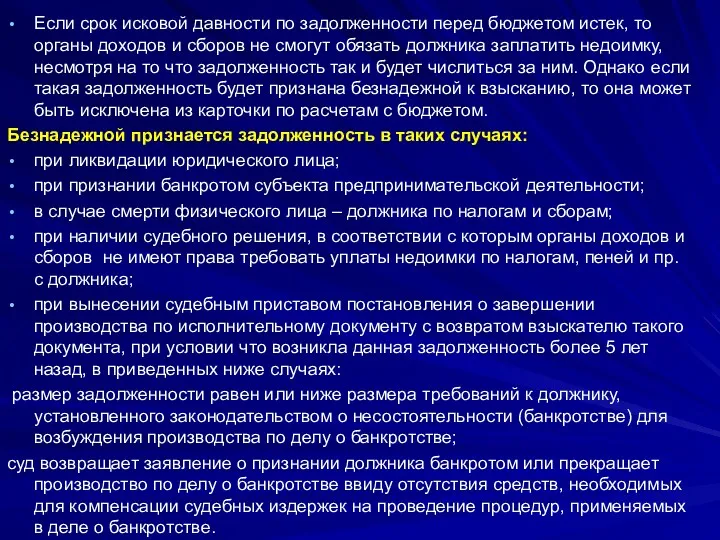

- 33. Если срок исковой давности по задолженности перед бюджетом истек, то органы доходов и сборов не смогут

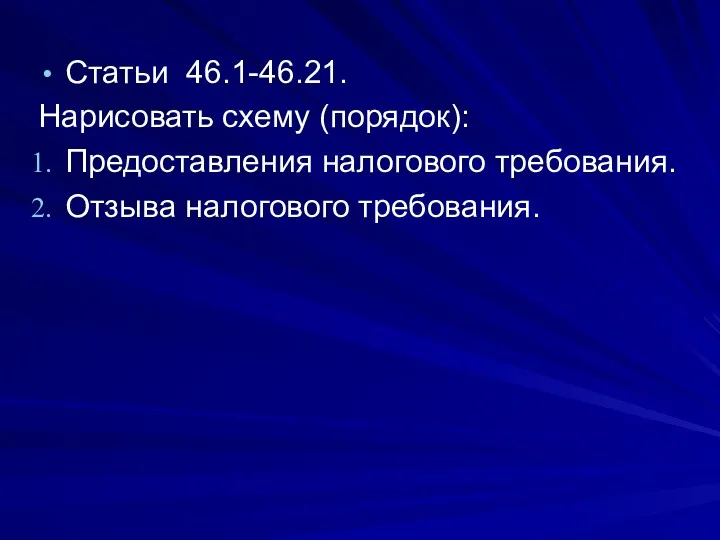

- 34. Статьи 46.1-46.21. Нарисовать схему (порядок): Предоставления налогового требования. Отзыва налогового требования.

- 35. 4. Формы изменения срока уплаты налога или сбора. Предусмотрены формы изменения срока уплаты налогов и сборов:

- 36. Отсрочка по уплате налога – продление срока исполнения налоговой обязанности с единовременным погашением налогоплательщиком суммы задолженности.

- 37. Рассрочка по уплате налога – предоставление налогоплательщику возможности изменить срок исполнения налоговой обязанности с последующей поэтапной

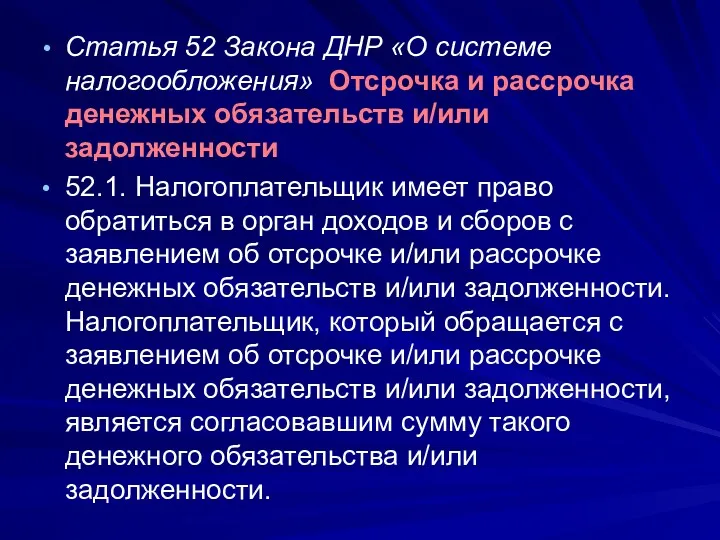

- 38. Статья 52 Закона ДНР «О системе налогообложения» Отсрочка и рассрочка денежных обязательств и/или задолженности 52.1. Налогоплательщик

- 39. 52.4. Рассроченные суммы денежных обязательств или задолженности погашаются равными долями, начиная с месяца, следующего за месяцем,

- 40. Отсрочка или рассрочка по уплате налога могут быть предоставлены заинтересованному лицу при наличии хотя бы одного

- 41. 52.6. Решение об отсрочке и/или рассрочке денежных обязательств и/или задолженности в пределах одного бюджетного года предоставляет

- 42. Налоговый кредит представляет собой изменение срока уплаты налогового обязательства или задолженности на срок от трех месяцев

- 43. Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором предприятию предоставляется возможность в

- 44. Инвестиционный налоговый кредит может быть предоставлен при наличии хотя бы одного из следующих оснований: – проведение

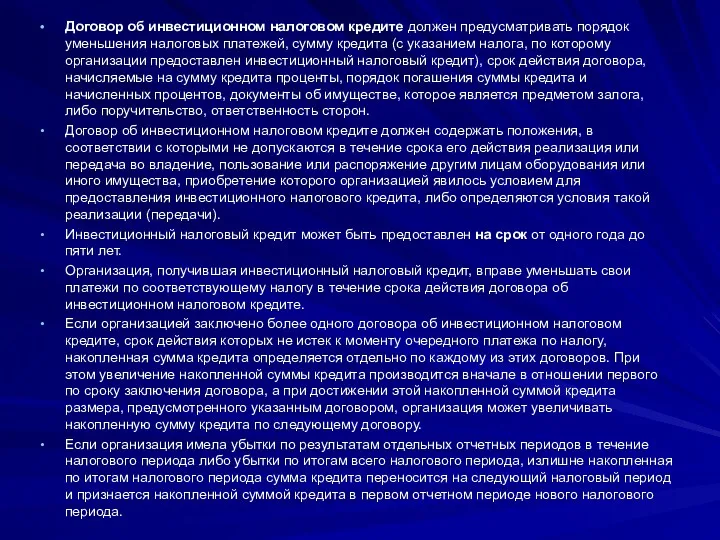

- 45. Договор об инвестиционном налоговом кредите должен предусматривать порядок уменьшения налоговых платежей, сумму кредита (с указанием налога,

- 46. Погашение задолженности налогоплательщика по соответствующему платежу может быть осуществлено также: а) за счет излишне уплаченных сумм

- 47. 5. Налоговые консультации. Статья 25. Налоговая консультация Органы доходов и сборов по обращению налогоплательщика предоставляют налоговые

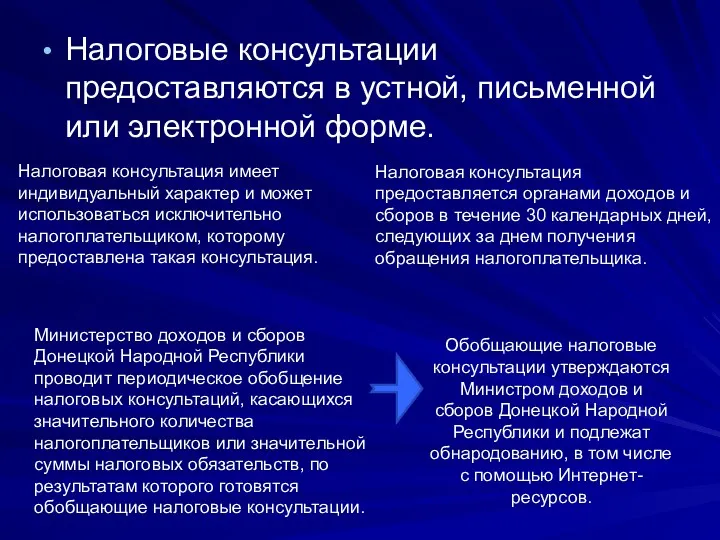

- 48. Налоговые консультации предоставляются в устной, письменной или электронной форме. Налоговая консультация имеет индивидуальный характер и может

- 50. Скачать презентацию

1. Порядок исполнения налоговой обязанности. Требования об уплате налогов и сборов.

1. Порядок исполнения налоговой обязанности. Требования об уплате налогов и сборов.

НАЛОГОВАЯ ОБЯЗАННОСТЬ – конституционная обязанность граждан своевременно и в полном объеме

НАЛОГОВАЯ ОБЯЗАННОСТЬ – конституционная обязанность граждан своевременно и в полном объеме

Исполнение налоговой обязанности является первоочередной обязанностью по отношению к иным имущественным

Исполнение налоговой обязанности является первоочередной обязанностью по отношению к иным имущественным

С момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих

С момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих

Обязанность по уплате налогов (т.е. налоговая обязанность) может возникнуть у физического

Обязанность по уплате налогов (т.е. налоговая обязанность) может возникнуть у физического

Таким образом, к основаниям возникновения налоговой обязанности можно отнести следующие:

во-первых, наличие

Таким образом, к основаниям возникновения налоговой обязанности можно отнести следующие:

во-первых, наличие

Налоговая обязанность четко определена временными рамками. Сроки уплаты налогов и сборов

Основанием возникновения налоговой обязанности служит налоговая база.

На основании налоговой базы,

Основанием возникновения налоговой обязанности служит налоговая база.

На основании налоговой базы,

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и

Обязанность по уплате налога и (или) сбора прекращается:

1) с уплатой

Обязанность по уплате налога и (или) сбора прекращается:

1) с уплатой

2. Способы обеспечения исполнения обязанностей по уплате налогов и сборов.

2. Способы обеспечения исполнения обязанностей по уплате налогов и сборов.

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для

Взыскание налога с организаций производится в бесспорном порядке, если иное не

Взыскание налога с организации не может быть произведено в бесспорном порядке,

Взыскание налога с организации не может быть произведено в бесспорном порядке,

Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в

Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в

Если обязанность по исчислению и удержанию налога возложена в соответствии законом

Если обязанность по исчислению и удержанию налога возложена в соответствии законом

Способы исполнения налоговой обязанности – совокупность мер правового воздействия, которые обеспечивают исполнение

Способы исполнения налоговой обязанности – совокупность мер правового воздействия, которые обеспечивают исполнение

Залог имущества. Сущность залога заключается в предоставлении кредитору-залогодержателю права на приоритетное (за

Залог имущества. Сущность залога заключается в предоставлении кредитору-залогодержателю права на приоритетное (за

Поручительство. В силу поручительства поручитель обязывается перед налоговыми органами исполнить в

Поручительство. В силу поручительства поручитель обязывается перед налоговыми органами исполнить в

Пеня. Пеней признается денежная сумма, которую налогоплательщик или налоговый агент должны выплатить

Пеня. Пеней признается денежная сумма, которую налогоплательщик или налоговый агент должны выплатить

Приостановление операций по счетам налогоплательщика-организации, налогового агента – организации, плательщика сбора –

Приостановление операций по счетам налогоплательщика-организации, налогового агента – организации, плательщика сбора –

Арест имущества. Арестом имущества в качестве способа обеспечения исполнения решения о

Арест имущества. Арестом имущества в качестве способа обеспечения исполнения решения о

3. Порядок принудительного взыскания налога. Понятие недоимки.

Органами, уполномоченными осуществлять меры

3. Порядок принудительного взыскания налога. Понятие недоимки.

Органами, уполномоченными осуществлять меры

Налоговое требование формируется по месту регистрации (учета) налогоплательщика или месту учета

Налоговое требование формируется по месту регистрации (учета) налогоплательщика или месту учета

Практическое занятие 3

Заполнение и порядок вручения налогового требования. Форма МДС

Практическое занятие 3

Заполнение и порядок вручения налогового требования. Форма МДС

Недоимка по налогам - это просроченная задолженность юридических и физических лиц по

Недоимка по налогам - это просроченная задолженность юридических и физических лиц по

Перечислять налоги нужно всегда вовремя, иначе возможны последствия — это недоимка по

Перечислять налоги нужно всегда вовремя, иначе возможны последствия — это недоимка по

Порядок взыскания недоимки налоговыми органами

Шаг 1. При обнаружении недоимки по налогам орган

Порядок взыскания недоимки налоговыми органами

Шаг 1. При обнаружении недоимки по налогам орган

Шаг 2. Налогоплательщику необходимо исполнить требование в течение указанного в нём срока.

Если

Шаг 2. Налогоплательщику необходимо исполнить требование в течение указанного в нём срока.

Если

Шаг 3. Если взыскать задолженность за счет денежных средств должника не удается,

Шаг 3. Если взыскать задолженность за счет денежных средств должника не удается,

Если срок исковой давности по задолженности перед бюджетом истек, то органы

Если срок исковой давности по задолженности перед бюджетом истек, то органы

Статьи 46.1-46.21.

Нарисовать схему (порядок):

Предоставления налогового требования.

Отзыва налогового требования.

Статьи 46.1-46.21.

Нарисовать схему (порядок):

Предоставления налогового требования.

Отзыва налогового требования.

4. Формы изменения срока уплаты налога или сбора.

Предусмотрены формы изменения

4. Формы изменения срока уплаты налога или сбора.

Предусмотрены формы изменения

Отсрочка по уплате налога – продление срока исполнения налоговой обязанности с единовременным

Отсрочка по уплате налога – продление срока исполнения налоговой обязанности с единовременным

Рассрочка по уплате налога – предоставление налогоплательщику возможности изменить срок исполнения налоговой

Рассрочка по уплате налога – предоставление налогоплательщику возможности изменить срок исполнения налоговой

Статья 52 Закона ДНР «О системе налогообложения» Отсрочка и рассрочка денежных обязательств

Статья 52 Закона ДНР «О системе налогообложения» Отсрочка и рассрочка денежных обязательств

52.4. Рассроченные суммы денежных обязательств или задолженности погашаются равными долями, начиная

52.4. Рассроченные суммы денежных обязательств или задолженности погашаются равными долями, начиная

Отсрочка или рассрочка по уплате налога могут быть предоставлены заинтересованному лицу

Отсрочка или рассрочка по уплате налога могут быть предоставлены заинтересованному лицу

52.6. Решение об отсрочке и/или рассрочке денежных обязательств и/или задолженности в

52.6. Решение об отсрочке и/или рассрочке денежных обязательств и/или задолженности в

Налоговый кредит представляет собой изменение срока уплаты налогового обязательства или задолженности на

Налоговый кредит представляет собой изменение срока уплаты налогового обязательства или задолженности на

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором

Инвестиционный налоговый кредит может быть предоставлен при наличии хотя бы одного

Инвестиционный налоговый кредит может быть предоставлен при наличии хотя бы одного

Договор об инвестиционном налоговом кредите должен предусматривать порядок уменьшения налоговых платежей, сумму

Договор об инвестиционном налоговом кредите должен предусматривать порядок уменьшения налоговых платежей, сумму

Погашение задолженности налогоплательщика по соответствующему платежу может быть осуществлено также:

а) за

Погашение задолженности налогоплательщика по соответствующему платежу может быть осуществлено также:

а) за

5. Налоговые консультации.

Статья 25. Налоговая консультация

Органы доходов и сборов по

5. Налоговые консультации.

Статья 25. Налоговая консультация

Органы доходов и сборов по

Налоговые консультации предоставляются в устной, письменной или электронной форме.

Налоговая консультация имеет

Налоговые консультации предоставляются в устной, письменной или электронной форме.

Налоговая консультация имеет

Основа методики самостоятельных занятий физическими упражнениями

Основа методики самостоятельных занятий физическими упражнениями Свет и цвет в фотографии

Свет и цвет в фотографии Родительское собрание: Как воспитать уверенность ребёнка в себе

Родительское собрание: Как воспитать уверенность ребёнка в себе Основные задачи токсикологической химии в аналитической диагностике наркотических и психотропных веществ (Продолжение)

Основные задачи токсикологической химии в аналитической диагностике наркотических и психотропных веществ (Продолжение) Photo description

Photo description Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Понятие формы. Многообразие форм окружающего мира

Понятие формы. Многообразие форм окружающего мира Презентация Артикуляционная гимнастика для детей дошкольного возраста.

Презентация Артикуляционная гимнастика для детей дошкольного возраста. Евроатлантическая цивилизация во второй половине 20 века

Евроатлантическая цивилизация во второй половине 20 века Целевые ориентиры в работе учителя-логопеда

Целевые ориентиры в работе учителя-логопеда Россия в эпоху правления Николая I (1825-1855)

Россия в эпоху правления Николая I (1825-1855) Пролапс тазовых органов: причины, симптомы, диагностика и лечение

Пролапс тазовых органов: причины, симптомы, диагностика и лечение Наше Знамя Победы

Наше Знамя Победы Профессиональная жизнь АТК КазАТК

Профессиональная жизнь АТК КазАТК Интернет в жизни старшеклассника: за или против

Интернет в жизни старшеклассника: за или против Образовательное проектирование как механизм управления

Образовательное проектирование как механизм управления Computer systems. Programming paradigms. Systems life cycle

Computer systems. Programming paradigms. Systems life cycle Лютеранство. Филипп Меланхтон (1497- 1560)

Лютеранство. Филипп Меланхтон (1497- 1560) История развития вычислительной техники

История развития вычислительной техники Статические структуры данных. (Тема 2)

Статические структуры данных. (Тема 2) Основні типи невпорядкованості напівпровідникових кристалів. (Лекція 1)

Основні типи невпорядкованості напівпровідникових кристалів. (Лекція 1) ВЗАИМОДЕЙСТВИЕ ШКОЛЫ И СЕМЬИ В ДУХОВНО-НРАВСТВЕННОМ ВОСПИТАНИИ МЛАДШЕГО ШКОЛЬНИКА

ВЗАИМОДЕЙСТВИЕ ШКОЛЫ И СЕМЬИ В ДУХОВНО-НРАВСТВЕННОМ ВОСПИТАНИИ МЛАДШЕГО ШКОЛЬНИКА Слово. Повторение (2 класс)

Слово. Повторение (2 класс) Конструктивное взаимодействие

Конструктивное взаимодействие Стиль как визуальный язык

Стиль как визуальный язык Профессиональное обучение в системе непрерывного образования

Профессиональное обучение в системе непрерывного образования Математика - царица всех наук.КВН. 6 класс

Математика - царица всех наук.КВН. 6 класс графические упражнения

графические упражнения