- Налоговое право РФ. НДФЛ

Содержание

- 2. План Налогоплательщики Объект налогообложения Налоговая база Налоговый период Налоговая ставка Порядок исчисления налога Порядок и сроки

- 3. Налогоплательщики Физические лица — налоговые резиденты РФ Физические лица — не являющиеся налоговыми резидентами РФ

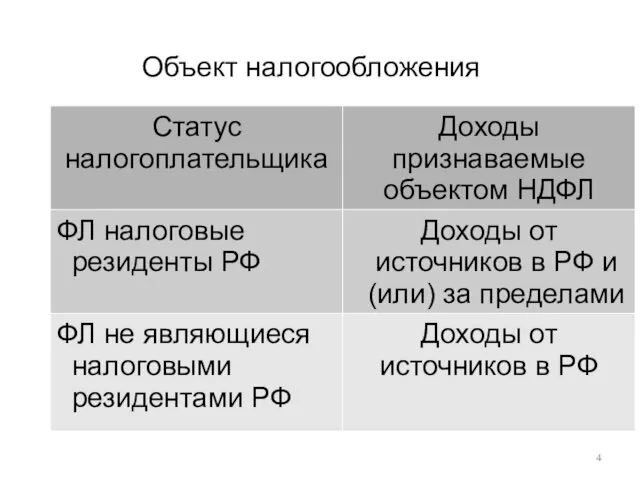

- 4. Объект налогообложения

- 5. Налоговая база При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так

- 6. Налоговый период Налоговый период - это период, по итогам которого должна быть определена налоговая база и

- 7. Налоговая ставка 13% 30% 15% 35% 9% 0%

- 8. Порядок исчисления налога 1. Определить все свои доходы за налоговый период, с которых следует уплатить НДФЛ.

- 9. Порядок исчисления налога Налоговая база по НДФЛ определяется отдельно: - по каждому виду доходов, в отношении

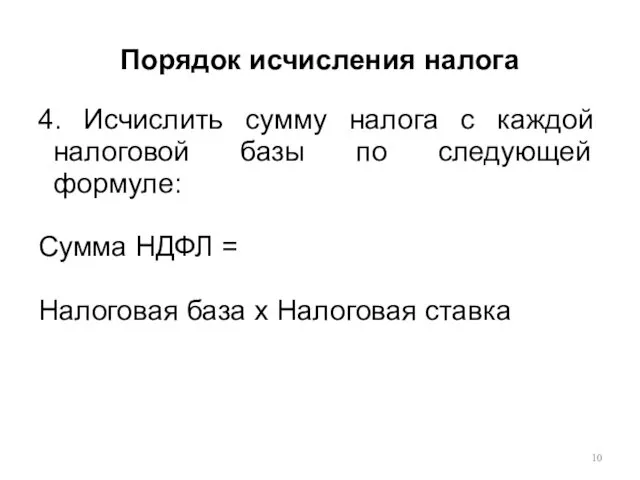

- 10. Порядок исчисления налога 4. Исчислить сумму налога с каждой налоговой базы по следующей формуле: Сумма НДФЛ

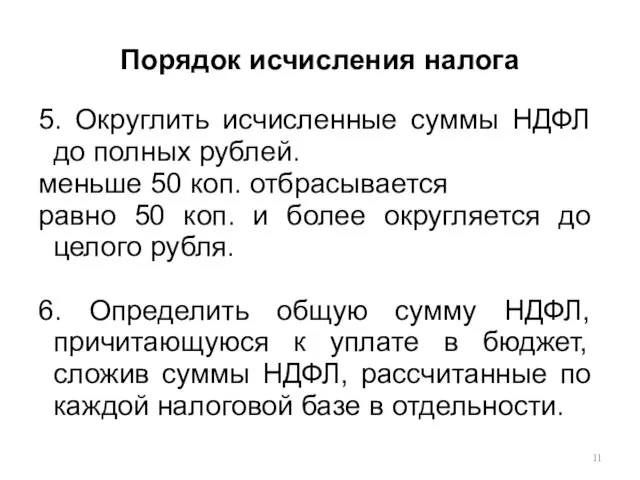

- 11. Порядок исчисления налога 5. Округлить исчисленные суммы НДФЛ до полных рублей. меньше 50 коп. отбрасывается равно

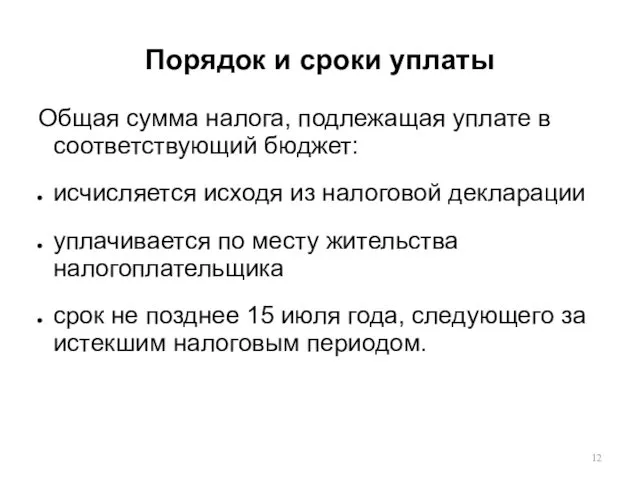

- 12. Порядок и сроки уплаты Общая сумма налога, подлежащая уплате в соответствующий бюджет: исчисляется исходя из налоговой

- 14. Скачать презентацию

План

Налогоплательщики

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки

План

Налогоплательщики

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки

Налогоплательщики

Физические лица — налоговые резиденты РФ

Физические лица — не являющиеся налоговыми

Налогоплательщики

Физические лица — налоговые резиденты РФ

Физические лица — не являющиеся налоговыми

Объект налогообложения

Объект налогообложения

Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им

Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им

Налоговый период

Налоговый период - это период, по итогам которого должна быть

Налоговый период

Налоговый период - это период, по итогам которого должна быть

Налоговая ставка

13%

30%

15%

35%

9%

0%

Налоговая ставка

13%

30%

15%

35%

9%

0%

Порядок исчисления налога

1. Определить все свои доходы за налоговый период, с

Порядок исчисления налога

1. Определить все свои доходы за налоговый период, с

Порядок исчисления налога

Налоговая база по НДФЛ определяется отдельно:

- по каждому виду

Порядок исчисления налога

Налоговая база по НДФЛ определяется отдельно:

- по каждому виду

Порядок исчисления налога

4. Исчислить сумму налога с каждой налоговой базы по

Порядок исчисления налога

4. Исчислить сумму налога с каждой налоговой базы по

Порядок исчисления налога

5. Округлить исчисленные суммы НДФЛ до полных рублей.

меньше 50

Порядок исчисления налога

5. Округлить исчисленные суммы НДФЛ до полных рублей.

меньше 50

Порядок и сроки уплаты

Общая сумма налога, подлежащая уплате в соответствующий

Порядок и сроки уплаты

Общая сумма налога, подлежащая уплате в соответствующий

Project: Global Social Media Plan // July Topic: #vwlove (1) Format: image Date: Flexible Content

Project: Global Social Media Plan // July Topic: #vwlove (1) Format: image Date: Flexible Content Дворцовые перевороты

Дворцовые перевороты Магнітний запис інформації

Магнітний запис інформації отчет ученый совет матмех 10.02.2022

отчет ученый совет матмех 10.02.2022 Закономерности наследования признаков

Закономерности наследования признаков Классный час на тему Друг - это...

Классный час на тему Друг - это... Коронавирусная инфекция COVID-19, принципы диагностики

Коронавирусная инфекция COVID-19, принципы диагностики Илья Муромец - защитник Руси

Илья Муромец - защитник Руси Население России. Тренажер (9 класс)

Население России. Тренажер (9 класс) Презентация Геральдика Ашинского района

Презентация Геральдика Ашинского района Александр Матвеевич Понятов

Александр Матвеевич Понятов Презентация Развитие речи у неговорящих детей

Презентация Развитие речи у неговорящих детей Портфолио воспитателя детского сада

Портфолио воспитателя детского сада Воспалительные заболевания кишечника

Воспалительные заболевания кишечника Педагоги

Педагоги Общий план строения клетки. Одномембранные органеллы

Общий план строения клетки. Одномембранные органеллы Пищеварительная система

Пищеварительная система Технология мастерских

Технология мастерских Прості та інтелектуальні сенсори. (Лекція 6)

Прості та інтелектуальні сенсори. (Лекція 6) Промышленность г. Куйбышев (Самара) 1940-2017 годы

Промышленность г. Куйбышев (Самара) 1940-2017 годы Живая, охлажденная и мороженая рыба

Живая, охлажденная и мороженая рыба Подготовка воды для системы ППД

Подготовка воды для системы ППД Книжка ПДД

Книжка ПДД Мастер-группа Бизнес-Эксперт. 4 неделя

Мастер-группа Бизнес-Эксперт. 4 неделя Фотоальбом

Фотоальбом Материал из опыта работы -презентация Предупреждение детского травматизма

Материал из опыта работы -презентация Предупреждение детского травматизма Процесс замены участка трубопровода при проведении ремонтных работ

Процесс замены участка трубопровода при проведении ремонтных работ Федеративная Республика Германия

Федеративная Республика Германия