- Налоговый учет и отчетность

Содержание

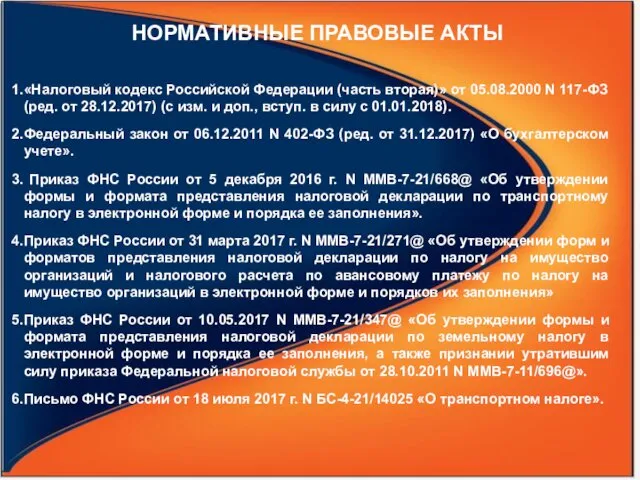

- 2. НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 28.12.2017)

- 3. ЛИТЕРАТУРА Брянцева Л.В. Учетная политика для целей налогообложения [Электронный ресурс] : учебное пособие / Л.В. Брянцева,

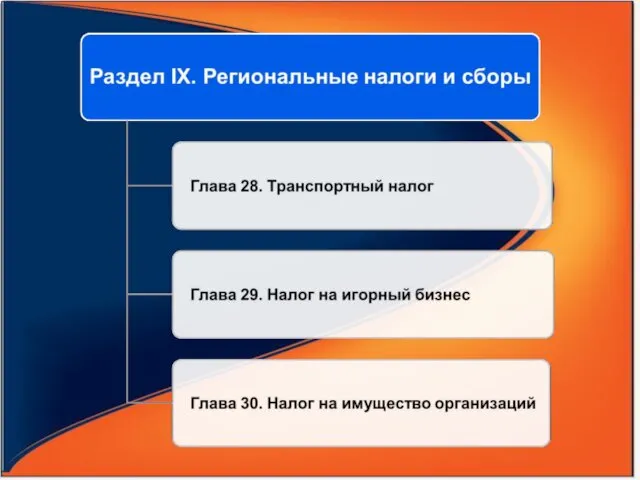

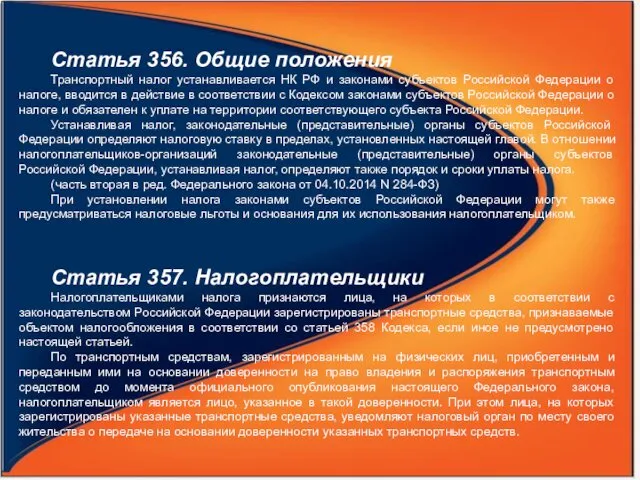

- 6. Статья 356. Общие положения Транспортный налог устанавливается НК РФ и законами субъектов Российской Федерации о налоге,

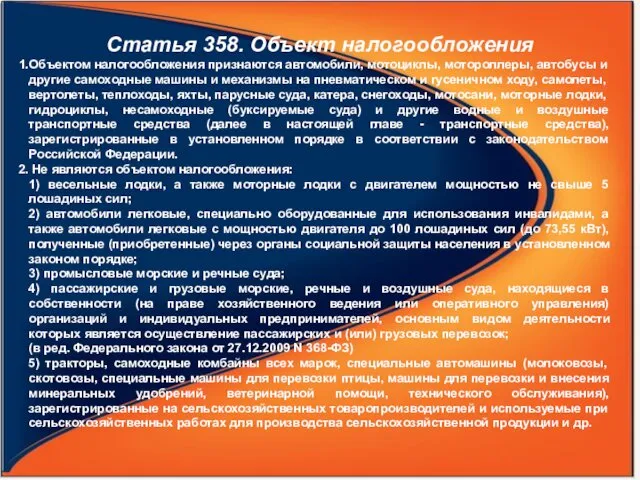

- 7. Статья 358. Объект налогообложения Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и

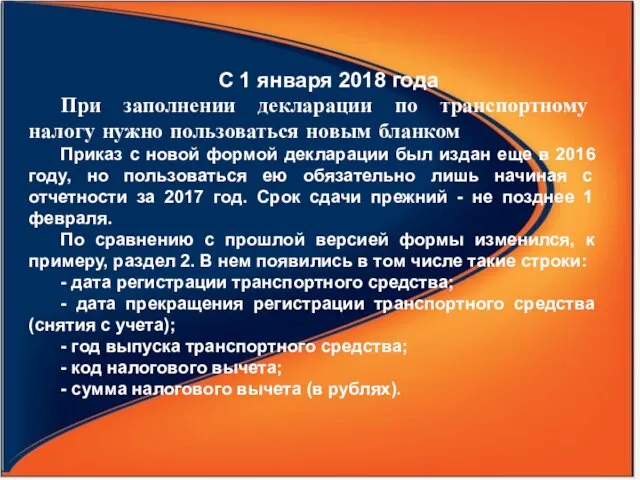

- 8. С 1 января 2018 года При заполнении декларации по транспортному налогу нужно пользоваться новым бланком Приказ

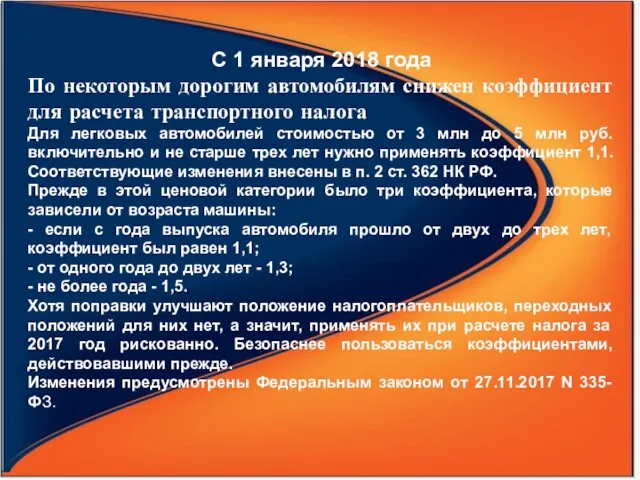

- 9. С 1 января 2018 года По некоторым дорогим автомобилям снижен коэффициент для расчета транспортного налога Для

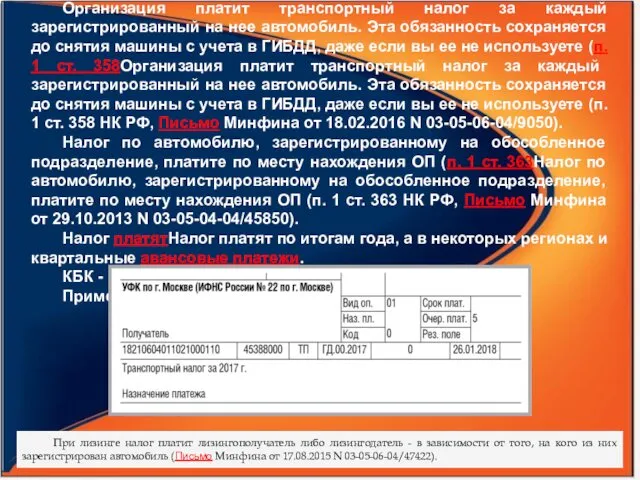

- 10. КАК ПЛАТИТЬ ТРАНСПОРТНЫЙ НАЛОГ Организация платит транспортный налог за каждый зарегистрированный на нее автомобиль. Эта обязанность

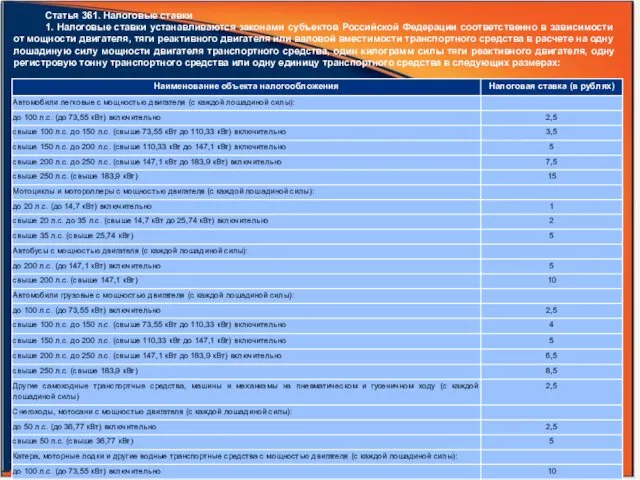

- 11. Статья 361. Налоговые ставки 1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от

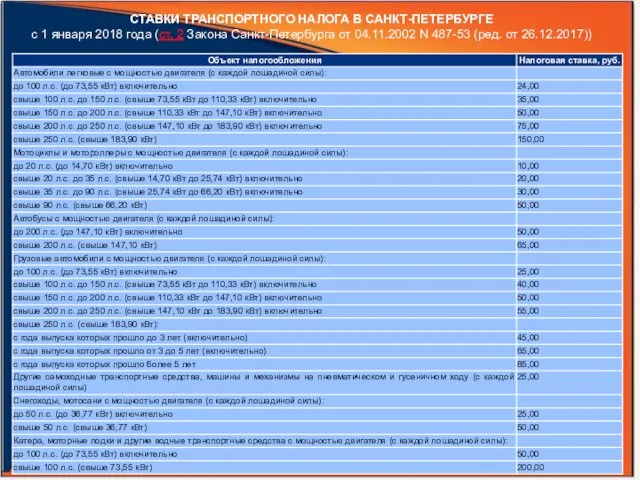

- 12. СТАВКИ ТРАНСПОРТНОГО НАЛОГА В САНКТ-ПЕТЕРБУРГЕ с 1 января 2018 года (ст. 2 Закона Санкт-Петербурга от 04.11.2002

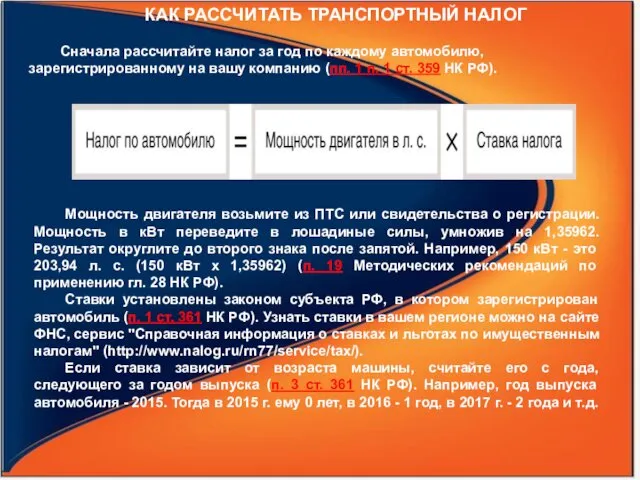

- 13. КАК РАССЧИТАТЬ ТРАНСПОРТНЫЙ НАЛОГ Сначала рассчитайте налог за год по каждому автомобилю, зарегистрированному на вашу компанию

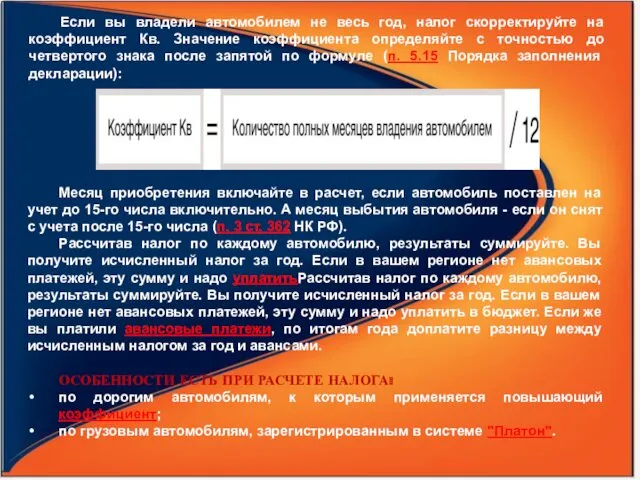

- 14. Если вы владели автомобилем не весь год, налог скорректируйте на коэффициент Кв. Значение коэффициента определяйте с

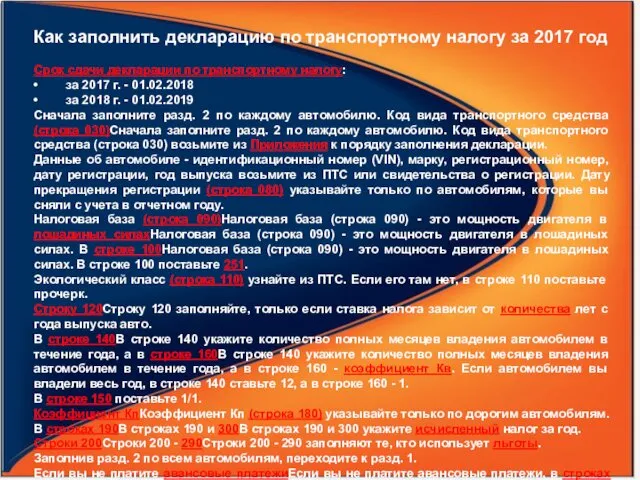

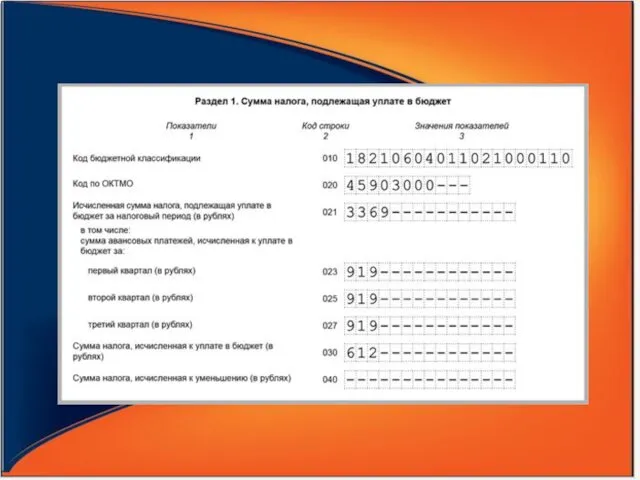

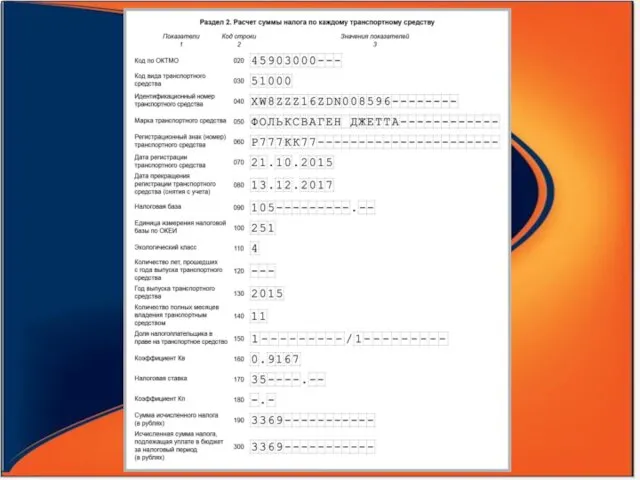

- 15. Как заполнить декларацию по транспортному налогу за 2017 год Срок сдачи декларации по транспортному налогу: •

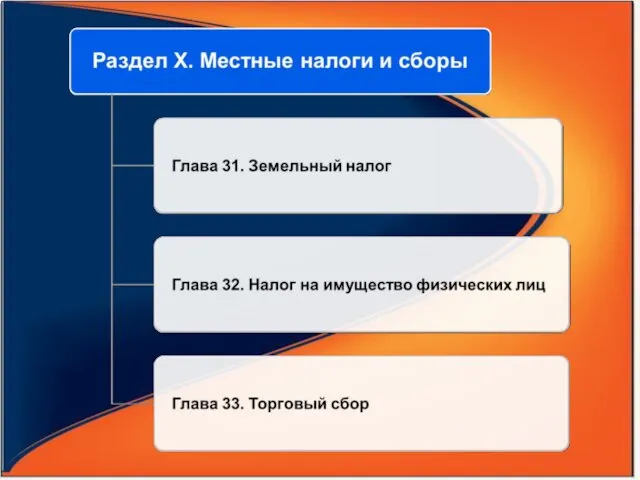

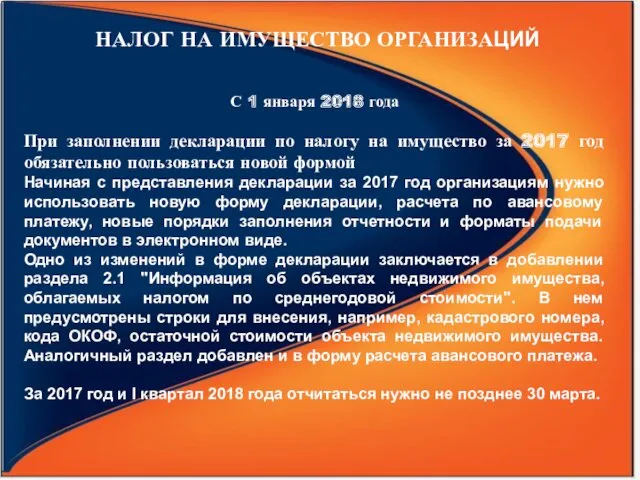

- 18. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ С 1 января 2018 года При заполнении декларации по налогу на имущество

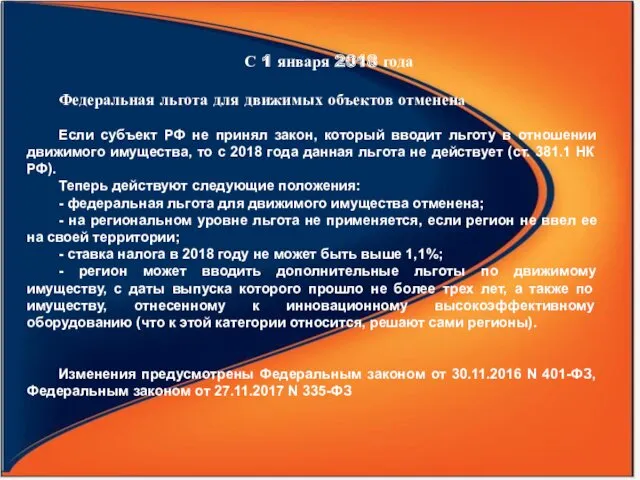

- 19. С 1 января 2018 года Федеральная льгота для движимых объектов отменена Если субъект РФ не принял

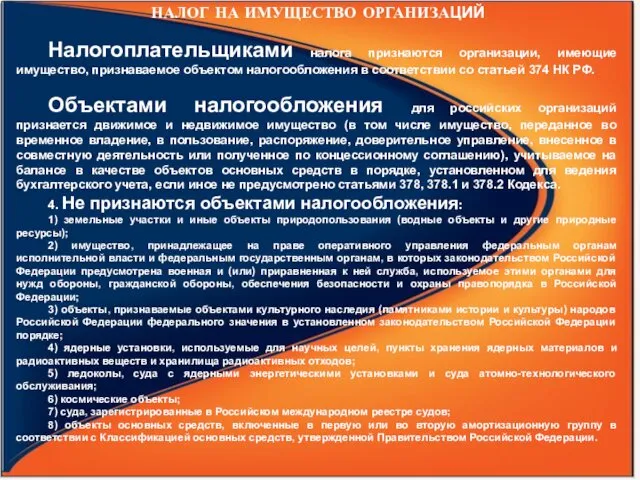

- 20. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со

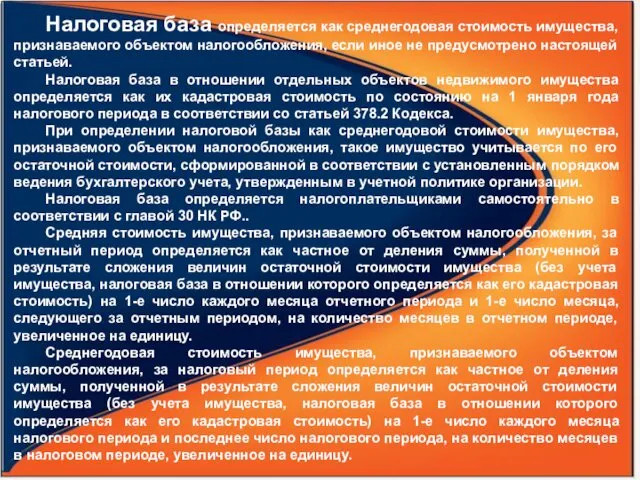

- 21. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено настоящей статьей.

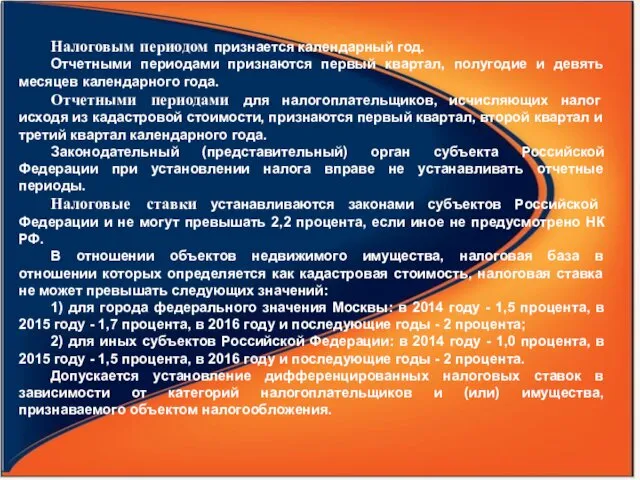

- 22. Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

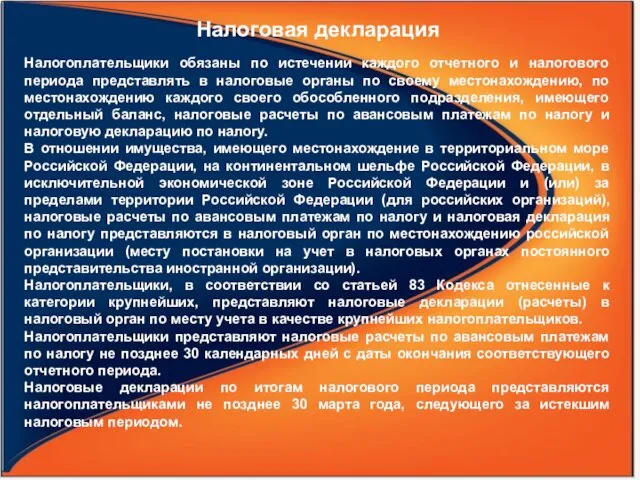

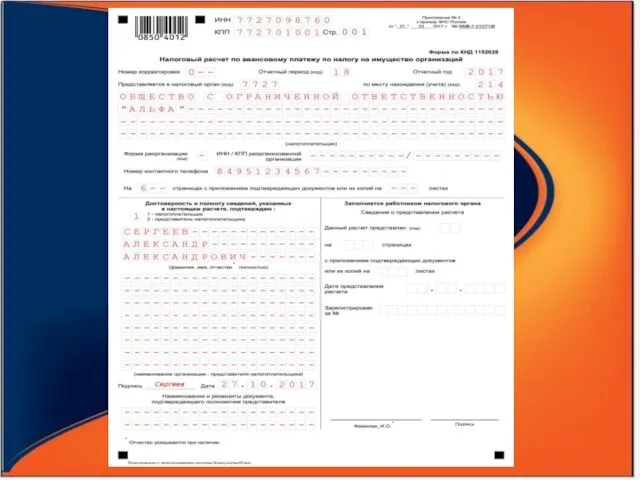

- 23. Налоговая декларация Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по

- 26. Скачать презентацию

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N

![ЛИТЕРАТУРА Брянцева Л.В. Учетная политика для целей налогообложения [Электронный ресурс]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/49217/slide-2.jpg)

ЛИТЕРАТУРА

Брянцева Л.В. Учетная политика для целей налогообложения [Электронный ресурс] : учебное

ЛИТЕРАТУРА

Брянцева Л.В. Учетная политика для целей налогообложения [Электронный ресурс] : учебное

Статья 356. Общие положения

Транспортный налог устанавливается НК РФ и законами субъектов

Статья 356. Общие положения

Транспортный налог устанавливается НК РФ и законами субъектов

Статья 358. Объект налогообложения

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и

Статья 358. Объект налогообложения

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и

С 1 января 2018 года

При заполнении декларации по транспортному налогу нужно

С 1 января 2018 года

При заполнении декларации по транспортному налогу нужно

С 1 января 2018 года

По некоторым дорогим автомобилям снижен коэффициент для

С 1 января 2018 года

По некоторым дорогим автомобилям снижен коэффициент для

КАК ПЛАТИТЬ ТРАНСПОРТНЫЙ НАЛОГ

Организация платит транспортный налог за каждый зарегистрированный на

КАК ПЛАТИТЬ ТРАНСПОРТНЫЙ НАЛОГ

Организация платит транспортный налог за каждый зарегистрированный на

Статья 361. Налоговые ставки

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации

Статья 361. Налоговые ставки

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации

СТАВКИ ТРАНСПОРТНОГО НАЛОГА В САНКТ-ПЕТЕРБУРГЕ

с 1 января 2018 года (ст. 2

СТАВКИ ТРАНСПОРТНОГО НАЛОГА В САНКТ-ПЕТЕРБУРГЕ

с 1 января 2018 года (ст. 2

КАК РАССЧИТАТЬ ТРАНСПОРТНЫЙ НАЛОГ

Сначала рассчитайте налог за год по каждому автомобилю,

КАК РАССЧИТАТЬ ТРАНСПОРТНЫЙ НАЛОГ

Сначала рассчитайте налог за год по каждому автомобилю,

Если вы владели автомобилем не весь год, налог скорректируйте на коэффициент

Если вы владели автомобилем не весь год, налог скорректируйте на коэффициент

Как заполнить декларацию по транспортному налогу за 2017 год

Срок сдачи декларации

Как заполнить декларацию по транспортному налогу за 2017 год

Срок сдачи декларации

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

С 1 января 2018 года

При заполнении декларации по

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

С 1 января 2018 года

При заполнении декларации по

С 1 января 2018 года

Федеральная льгота для движимых объектов отменена

Если субъект

С 1 января 2018 года

Федеральная льгота для движимых объектов отменена

Если субъект

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и

Налоговая декларация

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять

Налоговая декларация

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять

Презентация по теме: Соли и их классификация

Презентация по теме: Соли и их классификация Ландшафтный дизайн и озеленение участка

Ландшафтный дизайн и озеленение участка Презентация викторина 12 декабря день Конституции России

Презентация викторина 12 декабря день Конституции России Овеянные славою флаг наш и герб

Овеянные славою флаг наш и герб Внутренняя секреция. Гормоны. Адаптационный синдром

Внутренняя секреция. Гормоны. Адаптационный синдром Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Память: механизмы запоминания, кратковременная и долговременная память

Память: механизмы запоминания, кратковременная и долговременная память Основы пайки

Основы пайки Массаж по Дьяковой Е.А.

Массаж по Дьяковой Е.А. Why English punctuation is so important

Why English punctuation is so important Все народы воспевают материнство. Авторский урок 4 класс

Все народы воспевают материнство. Авторский урок 4 класс Watch the animals and choose true ‘true’ or ‘false’. False

Watch the animals and choose true ‘true’ or ‘false’. False Презентация к уроку технологии Грибы

Презентация к уроку технологии Грибы Тип хордовые. Общая характеристика

Тип хордовые. Общая характеристика Классный час: 200 - летие Бородинской битвы. Конспект и презентация. 3- 4 класс.

Классный час: 200 - летие Бородинской битвы. Конспект и презентация. 3- 4 класс. Особенности подачи закусок, блюд и напитков

Особенности подачи закусок, блюд и напитков Препарация зубов под Targis/Vectris

Препарация зубов под Targis/Vectris Морфология русского языка

Морфология русского языка Педсовет по теме Организация исследовательской деятельности в урочное и внеурочное время (теория).

Педсовет по теме Организация исследовательской деятельности в урочное и внеурочное время (теория). Воспитание и обучение в Древней Индии

Воспитание и обучение в Древней Индии Волонтерское движение в России и мире

Волонтерское движение в России и мире Спутник-1. Первый искусственный спутник Земли, советский космический аппарат, запущенный на орбиту

Спутник-1. Первый искусственный спутник Земли, советский космический аппарат, запущенный на орбиту История автоматизированных измерений аудитории радио и телевидения

История автоматизированных измерений аудитории радио и телевидения Свет Рождественской свечи

Свет Рождественской свечи Фонд Молодежный центр стратегических инициатив и проектов. План реализации мероприятий

Фонд Молодежный центр стратегических инициатив и проектов. План реализации мероприятий Электронные образовательные ресурсы в начальной школе

Электронные образовательные ресурсы в начальной школе Мастер класс

Мастер класс Эволюция кровообращения

Эволюция кровообращения