- Оценка эффективности инвестиционного проекта

Содержание

- 2. В общем случае под эффективностью инвестиционного проекта (ИП) понимают соответствие полученных от него результатов (экономических, общественных)

- 3. Рекомендуется оценивать следующие виды эффективности инвестиционных проектов: эффективность проекта в целом эффективность участия в проекте

- 4. ЭФФЕКТИВНОСТЬ ИП В ЦЕЛОМ ВКЛЮЧАЕТ В СЕБЯ общественную (социально - экономическую) эффективность проекта; коммерческую эффективность проекта.

- 5. ЭФФЕКТИВНОСТЬ УЧАСТИЯ В ИНВЕСТИЦИОННОМ ПРОЕКТЕ ВКЛЮЧАЕТ В СЕБЯ эффективность участия предприятий в проекте (эффективность ИП для

- 6. эффективность участия в проекте структур более высокого уровня по отношению к предприятиям - участникам ИП Бюджетная

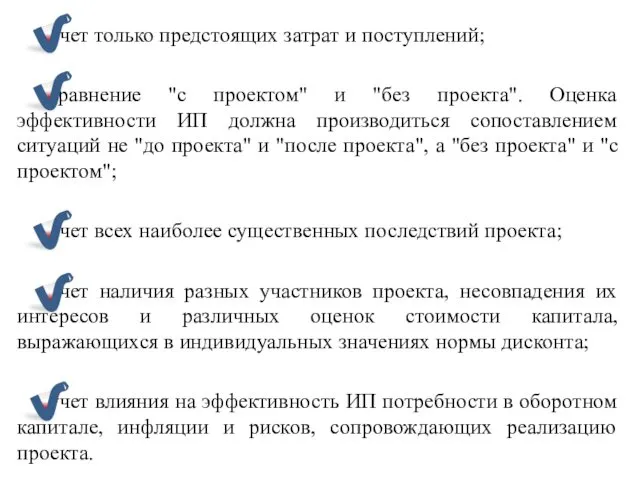

- 7. Принципы оценки эффективности ИП рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) - от

- 8. учет только предстоящих затрат и поступлений; сравнение "с проектом" и "без проекта". Оценка эффективности ИП должна

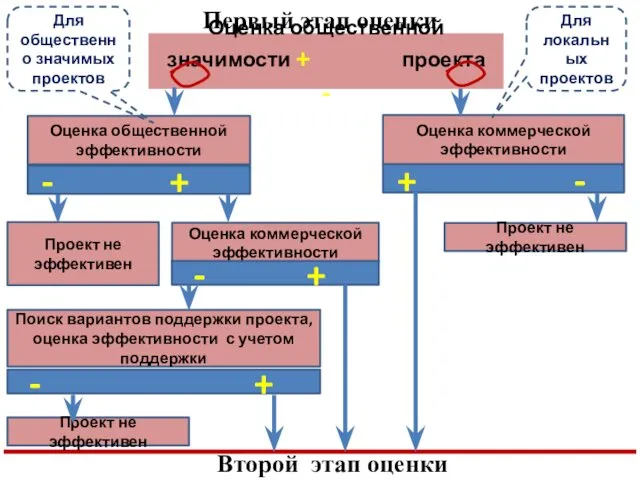

- 9. Первый этап оценки Оценка общественной значимости + проекта - Оценка общественной эффективности Оценка коммерческой эффективности -

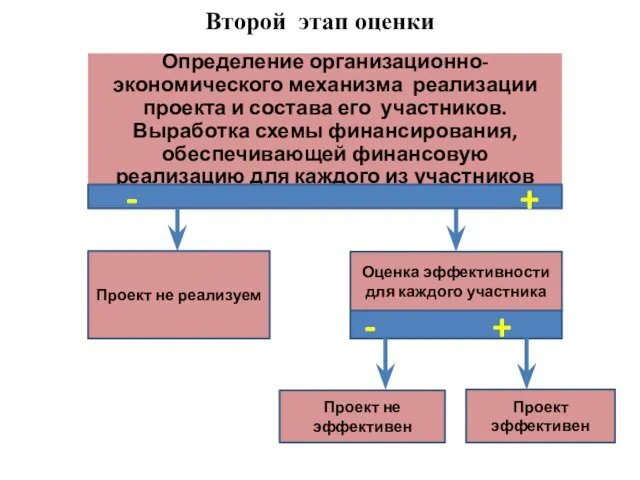

- 10. Второй этап оценки Определение организационно-экономического механизма реализации проекта и состава его участников. Выработка схемы финансирования, обеспечивающей

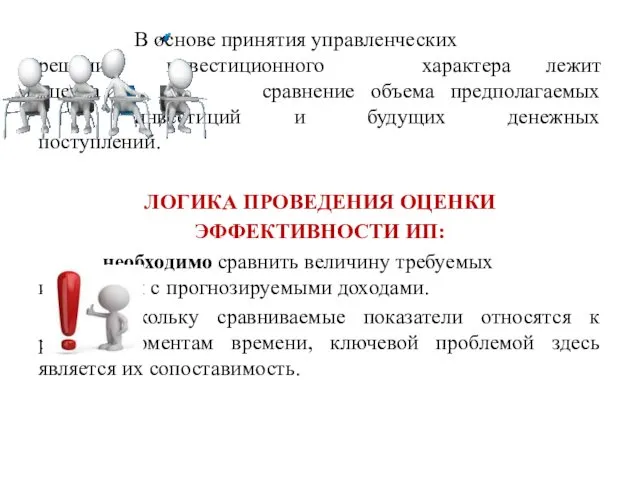

- 11. В основе принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих

- 12. Под критериями оценки инвестиционных проектов будут пониматься показатели, используемые для отбора и ранжирования проектов для оптимизации

- 13. Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы основанные на дисконтированных оценках основанные

- 14. МЕТОДЫ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ЭФФЕКВТИВНОСТИ ИП Статические (учетные) Динамические (дисконтные) Альтернатив-ные Учетная норма доходности (ARR) Срок окупаемости

- 15. чистая дисконтированная стоимость чистая терминальная стоимость индекс рентабельности инвестиции внутренняя норма прибыли дисконтированный срок окупаемости инвестиции

- 16. ЛОГИКА РАСЧЕТА ПО МЕТОДУ ЧИСТОЙ ДИСКОНТИРОВАННОЙ СТОИМОСТИ Учитывается ли в данном случае фактор времени и временнАя

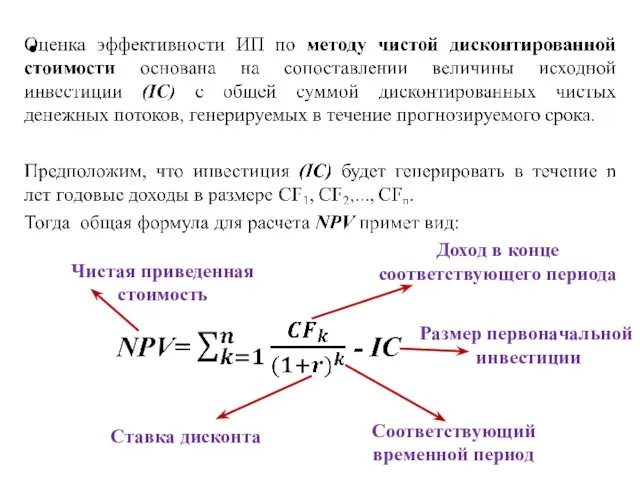

- 17. В основу данного метода оценки эффективности инвестиционного проекта заложено утверждение о том, что количественной оценкой повышения

- 18. Чистая приведенная стоимость Размер первоначальной инвестиции Доход в конце соответствующего периода Ставка дисконта Соответствующий временной период

- 19. если NPV возникнут убытки, а потому проект следует отвергнуть если NPV = 0, то в случае

- 20. ЛОГИКА РАСЧЕТА ПО МЕТОДУ ЧИСТОЙ ТЕРМИНАЛЬНОЙ (НАРАЩЕННОЙ) СТОИМОСТИ Под чистой терминальной стоимостью (Net Terminal Value, NTV

- 21. Чистая терминальная (наращенная) стоимость Доход в конце соответствующего периода Ставка дисконта Продолжительность инвестиционного проекта Соответствующий временной

- 22. если NTV возникнут убытки, а потому проект следует отвергнуть если NTV = 0, то в случае

- 23. Логика расчета критериев NPV и NTV Время 5 0 1 CF1 CF2 CF3 CF4 CF5 2

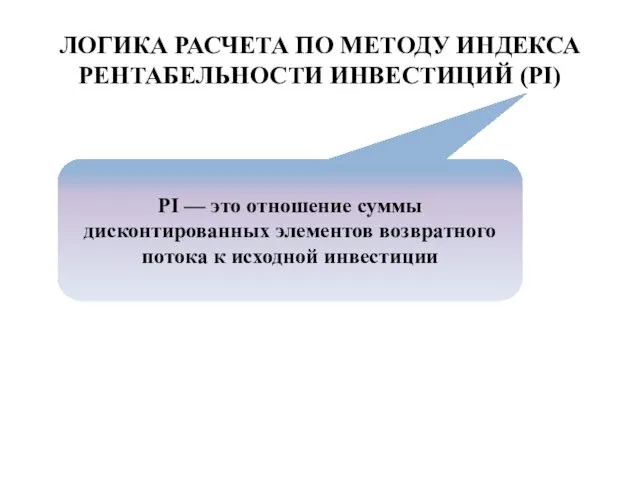

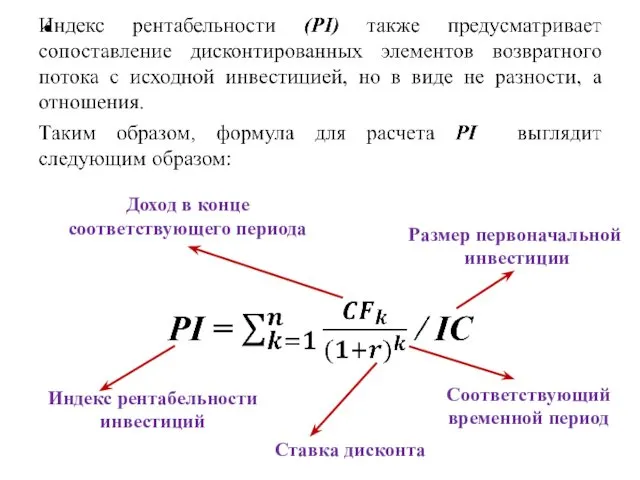

- 24. ЛОГИКА РАСЧЕТА ПО МЕТОДУ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ (PI) PI — это отношение суммы дисконтированных элементов возвратного

- 25. Индекс рентабельности инвестиций Доход в конце соответствующего периода Размер первоначальной инвестиции Ставка дисконта Соответствующий временной период

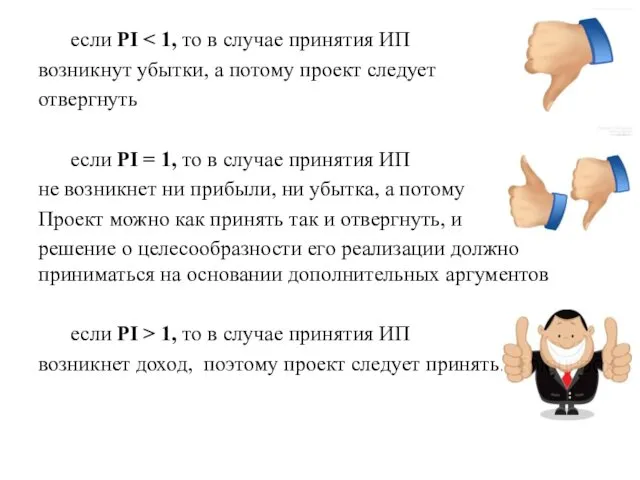

- 26. если PI возникнут убытки, а потому проект следует отвергнуть если PI = 1, то в случае

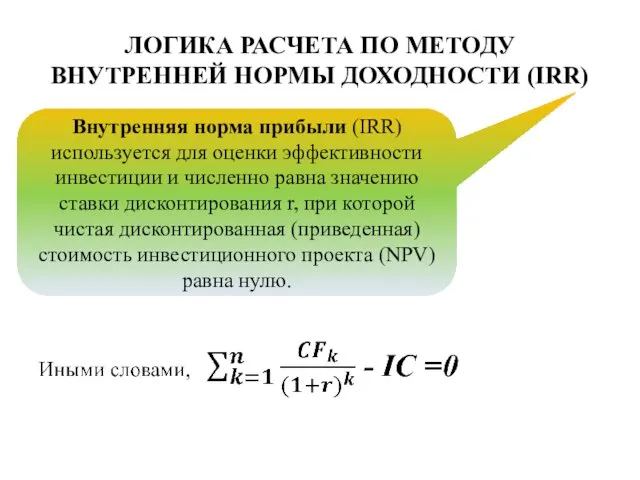

- 27. ЛОГИКА РАСЧЕТА ПО МЕТОДУ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ (IRR) Внутренняя норма прибыли (IRR) используется для оценки эффективности

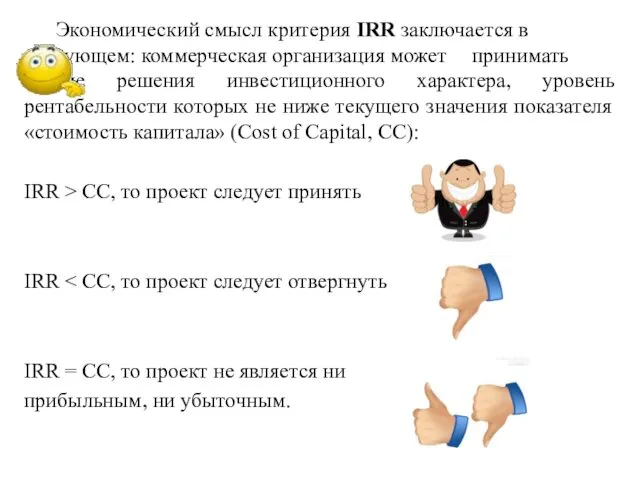

- 28. Важно понимать: Показатель IRR измеряется в процентах и означает максимально допустимый уровень затрат по финансированию проекта,

- 29. Экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень

- 30. ЛОГИКА РАСЧЕТА ПО МЕТОДУ ДИСКОНИРОВАННОГО СРОКА ОКУПАЕМОСТИ Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) предусматривает

- 31. срок окупаемости инвестиции учетная норма прибыли Payback Period, РР Accounting Rate of Return, ARR ВО ВТОРУЮ

- 32. ЛОГИКА РАСЧЕТА ПО МЕТОДУ СРОКА ОКУПАЕМОСТИ Срок окупаемости инвестиции (Payback Period, РР) применяется для оценки инвестиционных

- 34. Скачать презентацию

В общем случае под эффективностью инвестиционного проекта (ИП) понимают соответствие полученных

В общем случае под эффективностью инвестиционного проекта (ИП) понимают соответствие полученных

Рекомендуется оценивать следующие виды эффективности инвестиционных проектов:

эффективность проекта в целом

эффективность участия

эффективность проекта в целом

эффективность участия

ЭФФЕКТИВНОСТЬ ИП В ЦЕЛОМ

ВКЛЮЧАЕТ В СЕБЯ

общественную (социально - экономическую) эффективность

ВКЛЮЧАЕТ В СЕБЯ

общественную (социально - экономическую) эффективность

ЭФФЕКТИВНОСТЬ УЧАСТИЯ В ИНВЕСТИЦИОННОМ ПРОЕКТЕ ВКЛЮЧАЕТ В СЕБЯ

эффективность участия предприятий в

ЭФФЕКТИВНОСТЬ УЧАСТИЯ В ИНВЕСТИЦИОННОМ ПРОЕКТЕ ВКЛЮЧАЕТ В СЕБЯ

эффективность участия предприятий в

эффективность участия в проекте структур более высокого уровня по отношению к

эффективность участия в проекте структур более высокого уровня по отношению к

Принципы оценки эффективности ИП

рассмотрение проекта на протяжении всего его жизненного цикла

Принципы оценки эффективности ИП

рассмотрение проекта на протяжении всего его жизненного цикла

учет только предстоящих затрат и поступлений;

сравнение "с проектом" и "без проекта".

учет только предстоящих затрат и поступлений;

сравнение "с проектом" и "без проекта".

Первый этап оценки

Оценка общественной значимости + проекта -

Оценка общественной эффективности

Оценка

Первый этап оценки

Оценка общественной значимости + проекта -

Оценка общественной эффективности

Оценка

Второй этап оценки

Определение организационно-экономического механизма реализации проекта и состава его участников.

Второй этап оценки

Определение организационно-экономического механизма реализации проекта и состава его участников.

В основе принятия управленческих решений инвестиционного характера лежит оценка и сравнение

В основе принятия управленческих решений инвестиционного характера лежит оценка и сравнение

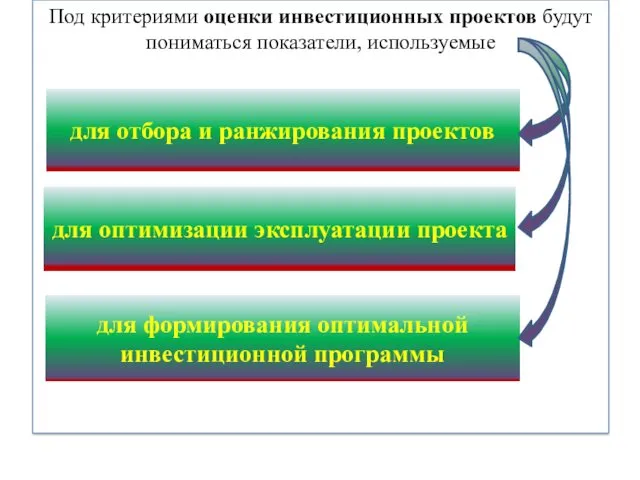

Под критериями оценки инвестиционных проектов будут пониматься показатели, используемые

для отбора и ранжирования проектов

для

Под критериями оценки инвестиционных проектов будут пониматься показатели, используемые

для отбора и ранжирования проектов

для

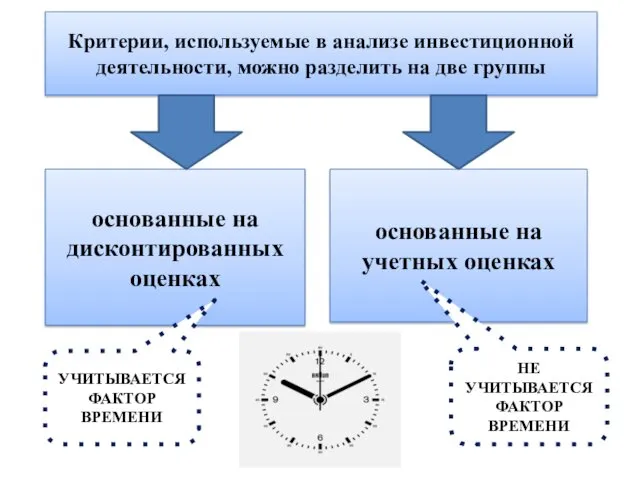

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы

основанные

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы

основанные

МЕТОДЫ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ЭФФЕКВТИВНОСТИ ИП

Статические (учетные)

Динамические (дисконтные)

Альтернатив-ные

Учетная норма доходности (ARR)

Срок окупаемости

МЕТОДЫ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ЭФФЕКВТИВНОСТИ ИП

Статические (учетные)

Динамические (дисконтные)

Альтернатив-ные

Учетная норма доходности (ARR)

Срок окупаемости

чистая дисконтированная стоимость

чистая терминальная стоимость

индекс рентабельности инвестиции

внутренняя норма прибыли

дисконтированный

чистая дисконтированная стоимость

чистая терминальная стоимость

индекс рентабельности инвестиции

внутренняя норма прибыли

дисконтированный

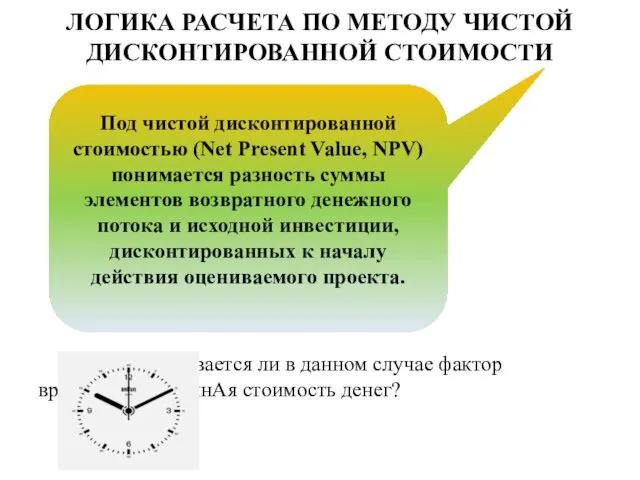

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ЧИСТОЙ ДИСКОНТИРОВАННОЙ СТОИМОСТИ

Учитывается ли в данном случае

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ЧИСТОЙ ДИСКОНТИРОВАННОЙ СТОИМОСТИ

Учитывается ли в данном случае

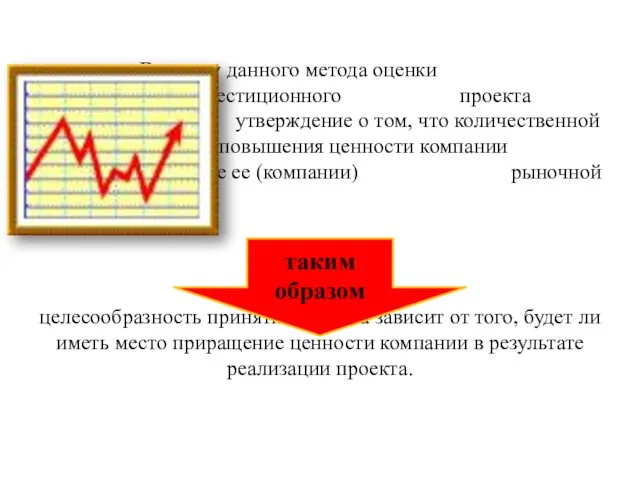

В основу данного метода оценки эффективности инвестиционного проекта заложено утверждение

В основу данного метода оценки эффективности инвестиционного проекта заложено утверждение

Чистая приведенная

стоимость

Размер первоначальной

инвестиции

Доход в конце

соответствующего периода

Ставка дисконта

Соответствующий

Чистая приведенная

стоимость

Размер первоначальной

инвестиции

Доход в конце

соответствующего периода

Ставка дисконта

Соответствующий

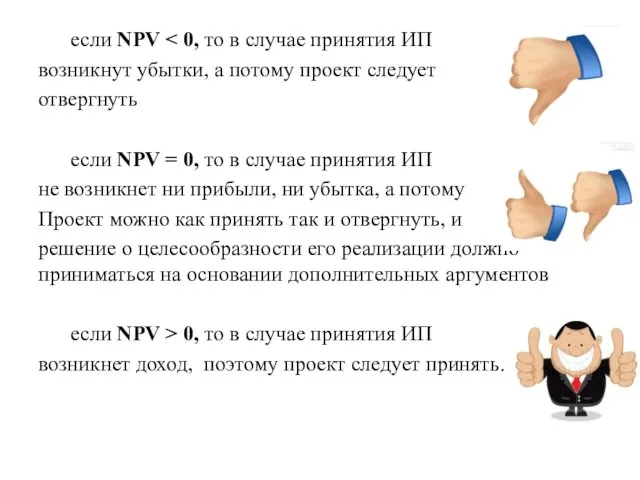

если NPV < 0, то в случае принятия ИП

возникнут убытки,

если NPV < 0, то в случае принятия ИП

возникнут убытки,

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ЧИСТОЙ ТЕРМИНАЛЬНОЙ (НАРАЩЕННОЙ) СТОИМОСТИ

Под чистой терминальной стоимостью

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ЧИСТОЙ ТЕРМИНАЛЬНОЙ (НАРАЩЕННОЙ) СТОИМОСТИ

Под чистой терминальной стоимостью

Чистая терминальная

(наращенная)

стоимость

Доход в конце

соответствующего периода

Ставка дисконта

Продолжительность

инвестиционного проекта

Соответствующий

Чистая терминальная

(наращенная)

стоимость

Доход в конце

соответствующего периода

Ставка дисконта

Продолжительность

инвестиционного проекта

Соответствующий

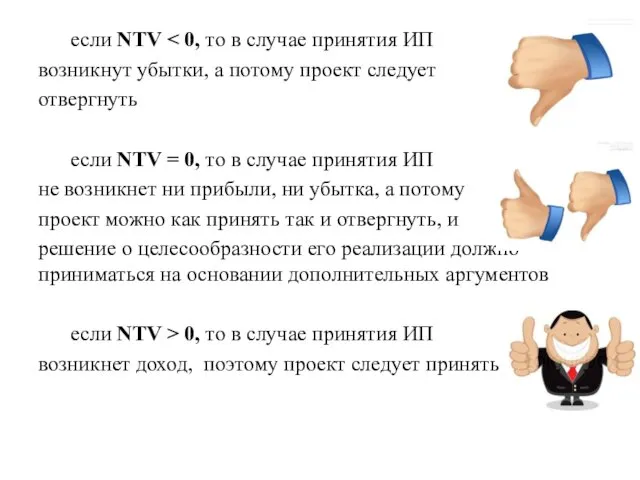

если NTV < 0, то в случае принятия ИП

возникнут убытки,

если NTV < 0, то в случае принятия ИП

возникнут убытки,

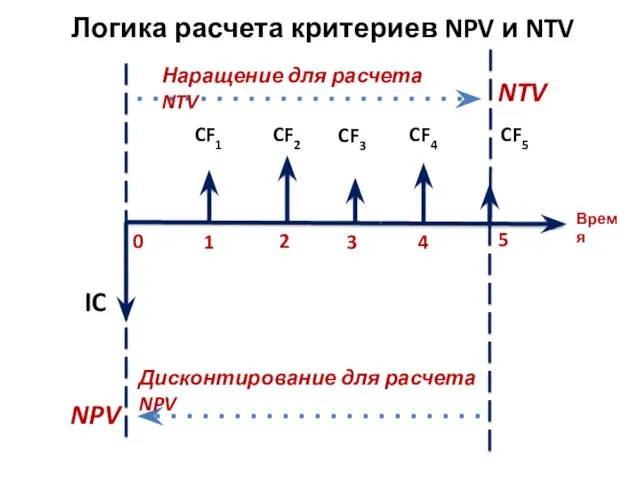

Логика расчета критериев NPV и NTV

Время

5

0

1

CF1

CF2

CF3

CF4

CF5

2

3

4

IC

NPV

NTV

Наращение для расчета NTV

Дисконтирование для

Логика расчета критериев NPV и NTV

Время

5

0

1

CF1

CF2

CF3

CF4

CF5

2

3

4

IC

NPV

NTV

Наращение для расчета NTV

Дисконтирование для

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ (PI)

PI — это отношение

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ (PI)

PI — это отношение

Индекс рентабельности

инвестиций

Доход в конце

соответствующего периода

Размер первоначальной

инвестиции

Ставка дисконта

Соответствующий

Индекс рентабельности

инвестиций

Доход в конце

соответствующего периода

Размер первоначальной

инвестиции

Ставка дисконта

Соответствующий

если PI < 1, то в случае принятия ИП

возникнут убытки,

если PI < 1, то в случае принятия ИП

возникнут убытки,

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ (IRR)

Внутренняя норма прибыли (IRR) используется

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ (IRR)

Внутренняя норма прибыли (IRR) используется

Важно понимать:

Показатель IRR измеряется в процентах и означает максимально допустимый уровень

Важно понимать:

Показатель IRR измеряется в процентах и означает максимально допустимый уровень

Экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать

Экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать

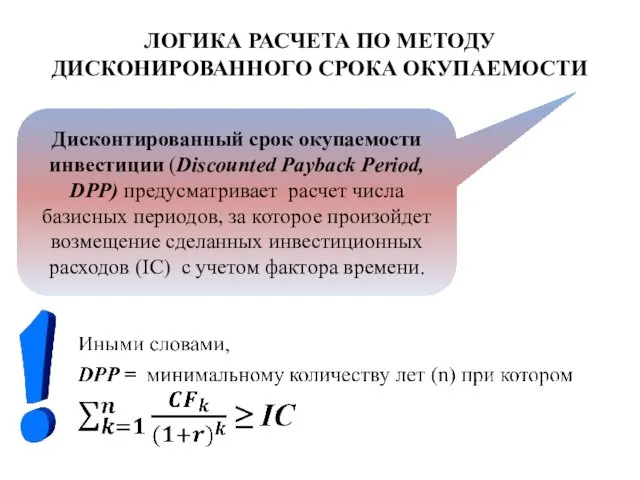

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ДИСКОНИРОВАННОГО СРОКА ОКУПАЕМОСТИ

Дисконтированный срок окупаемости инвестиции (Discounted Payback

ЛОГИКА РАСЧЕТА ПО МЕТОДУ ДИСКОНИРОВАННОГО СРОКА ОКУПАЕМОСТИ

Дисконтированный срок окупаемости инвестиции (Discounted Payback

срок окупаемости инвестиции

учетная норма прибыли

Payback Period,

РР

Accounting Rate of

учетная норма прибыли

Payback Period,

РР

Accounting Rate of

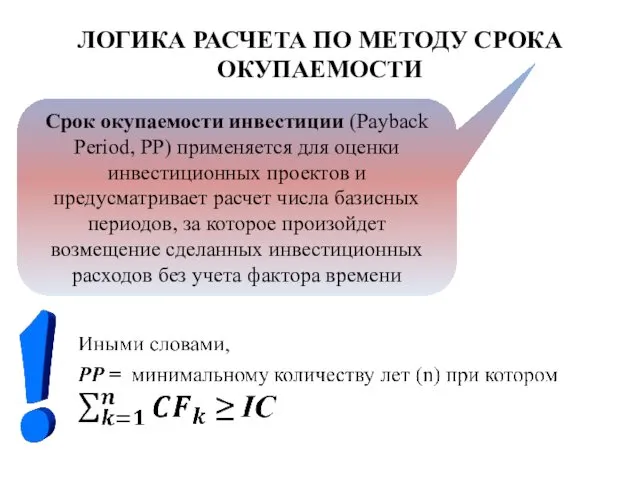

ЛОГИКА РАСЧЕТА ПО МЕТОДУ СРОКА ОКУПАЕМОСТИ

Срок окупаемости инвестиции (Payback Period, РР) применяется

ЛОГИКА РАСЧЕТА ПО МЕТОДУ СРОКА ОКУПАЕМОСТИ

Срок окупаемости инвестиции (Payback Period, РР) применяется

Цифровые технологии печати

Цифровые технологии печати Ортодонтиядағы инновациялық технологиялар

Ортодонтиядағы инновациялық технологиялар Презентация Методы обучения в современной школе

Презентация Методы обучения в современной школе фотоотчёт открытого занятия

фотоотчёт открытого занятия Модальные глаголы

Модальные глаголы Общие закономерности эволюции. Филогенез дыхательной и кровеносной систем человека

Общие закономерности эволюции. Филогенез дыхательной и кровеносной систем человека Свойства степени с натуральными показателями. Урок 54

Свойства степени с натуральными показателями. Урок 54 проект по благоустройству площадки средней группы МКДОУ Детский сад совхоза Вторая пятилетка

проект по благоустройству площадки средней группы МКДОУ Детский сад совхоза Вторая пятилетка Гетероскедостичность и ее последствия

Гетероскедостичность и ее последствия ЕГЭ по истории. (Задание 8)

ЕГЭ по истории. (Задание 8) Конспект урока и презентация к уроку географии Западная и Центральная Африка. Нигерия.

Конспект урока и презентация к уроку географии Западная и Центральная Африка. Нигерия. Техногенні екологічні катастрофи

Техногенні екологічні катастрофи Мой город

Мой город Управление человеческими ресурсами

Управление человеческими ресурсами Что такое дисграфия?

Что такое дисграфия? Константин Дмитриевич Ушинский

Константин Дмитриевич Ушинский Artificial Intelligence

Artificial Intelligence Мое электронное портфолио

Мое электронное портфолио Протоколы и методы обработки сообщений

Протоколы и методы обработки сообщений Собственная методическая разработка Непосредственная образовательная деятельность с детьми подготовительного возраста в условиях ФГОС

Собственная методическая разработка Непосредственная образовательная деятельность с детьми подготовительного возраста в условиях ФГОС Силовые трансформаторы

Силовые трансформаторы Западная Европа в ХI-ХIII веках. Инквизиция и крестовые походы

Западная Европа в ХI-ХIII веках. Инквизиция и крестовые походы Zeitschriften Deutschlands

Zeitschriften Deutschlands Museo del Prado

Museo del Prado Зерномучные товары. Мука

Зерномучные товары. Мука Сложение и вычитание дробей с разными знаменателями. Смешанные числа

Сложение и вычитание дробей с разными знаменателями. Смешанные числа Презентация к уроку по теме Численность и воспроизводство населения мира

Презентация к уроку по теме Численность и воспроизводство населения мира Проект Умный Дом

Проект Умный Дом