- Запасы. Оценка запасов. МСФО (IAS) 2

Содержание

- 2. Применяется ко всем запасам, кроме: незавершенных работ по выполнению договоров на строительство (МСФО 11); финансовых инструментов;

- 3. Запасы – это активы: предназначенные для продажи в ходе нормальной деятельности (ГП); в процессе производства для

- 4. товары, закупленные и хранящиеся для перепродажи, включая, например, товары, купленные розничным продавцом и предназначенные для перепродажи;

- 5. Запасы должны оцениваться по наименьшей из двух величин: себестоимости и возможной чистой цене продажи. Возможная чистая

- 6. Почему ВЧЦП может быть ниже себестоимости? Устаревание. Физическое повреждение. Рыночное снижение цен продаж. Увеличение стоимости доработки

- 7. Постатейное уменьшение по каждому объекту запасов. Уменьшение стоимости по группам сходных запасов. СПОСОБЫ СПИСАНИЯ СТОИМОСТИ ЗАПАСОВ

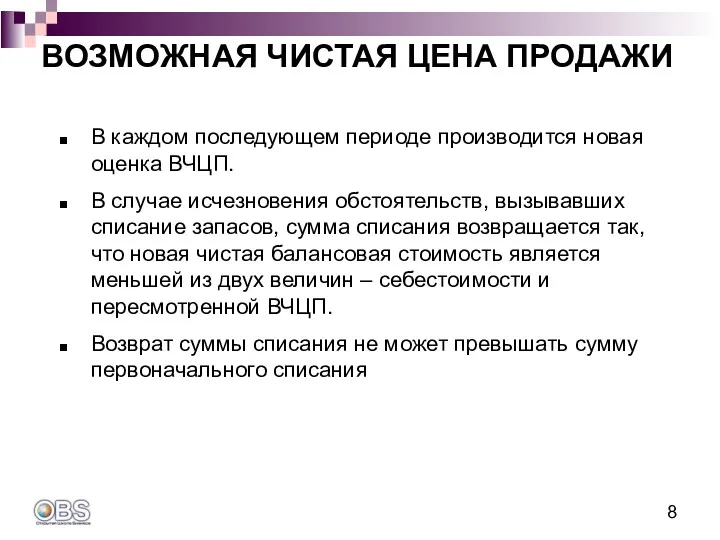

- 8. В каждом последующем периоде производится новая оценка ВЧЦП. В случае исчезновения обстоятельств, вызывавших списание запасов, сумма

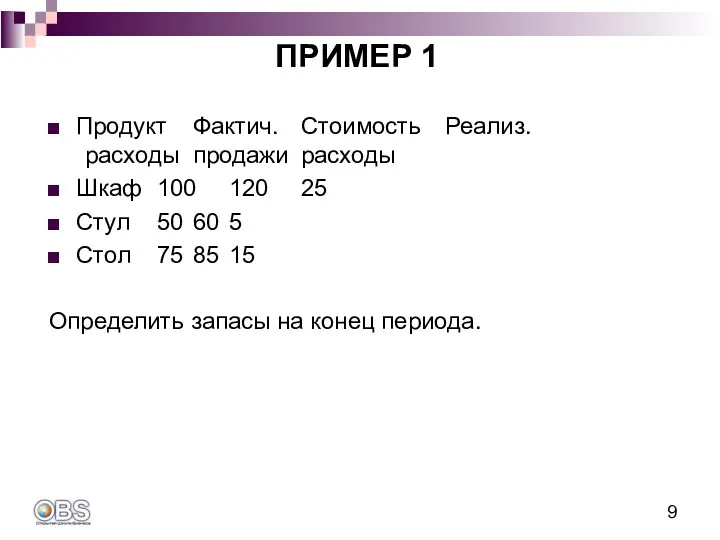

- 9. Продукт Фактич. Стоимость Реализ. расходы продажи расходы Шкаф 100 120 25 Стул 50 60 5 Стол

- 10. Продукт Фактич. ВЧЦП Запасы расходы Шкаф 100 95 95 Стул 50 55 50 Стол 75 70

- 11. Включает все затраты на: приобретение, обработку, прочие затраты, произведенные в целях доведения запасов до их текущего

- 12. Включают: покупную цену; импортные пошлины и другие налоги (кроме тех, которые впоследствии возмещаются компании налоговыми органами);

- 13. прямые затраты на оплату труда; прямые производственные расходы; систематическое распределение производственных постоянных и переменных накладных расходов;

- 14. Производственные накладные расходы должны быть основаны на нормальном уровне деятельности. Постоянные – остаются относительно неизменными независимо

- 15. …и признаваемые как расходы периода: сверхнормативные потери сырья, затраченного труда или прочих производственных затрат; затраты на

- 16. Разрешаются для использования (для удобства расчетов), если результат приблизительно равен себестоимости, рассчитанной более трудоемкими методами: Учет

- 17. Нормативные затраты учитывают нормальные уровни использования сырья и материалов, труда, эффективности и мощности; регулярно проверяются и,

- 18. 1. Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми (а также товаров или услуг, произведенных и предназначенных

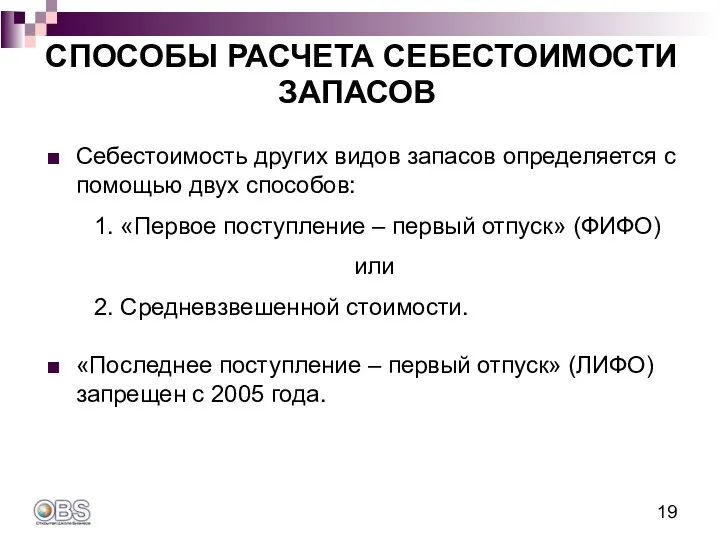

- 19. Себестоимость других видов запасов определяется с помощью двух способов: 1. «Первое поступление – первый отпуск» (ФИФО)

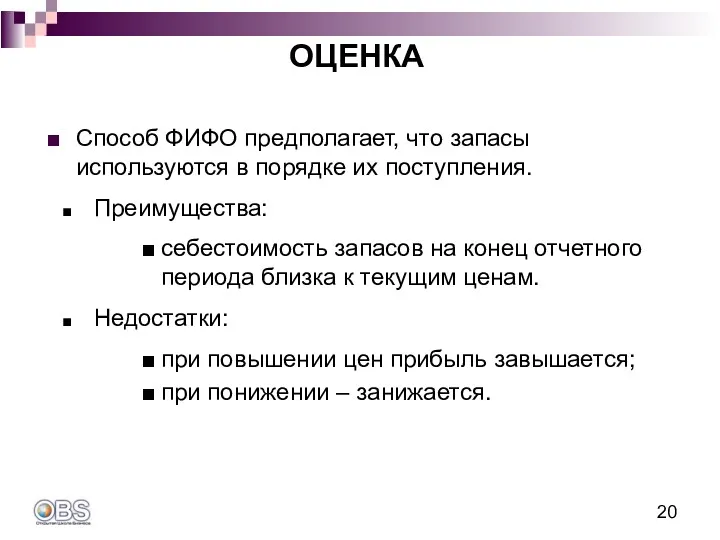

- 20. Способ ФИФО предполагает, что запасы используются в порядке их поступления. Преимущества: себестоимость запасов на конец отчетного

- 21. Компания должна применять один и тот же способ расчета себестоимости для всех запасов, имеющих одинаковый характер

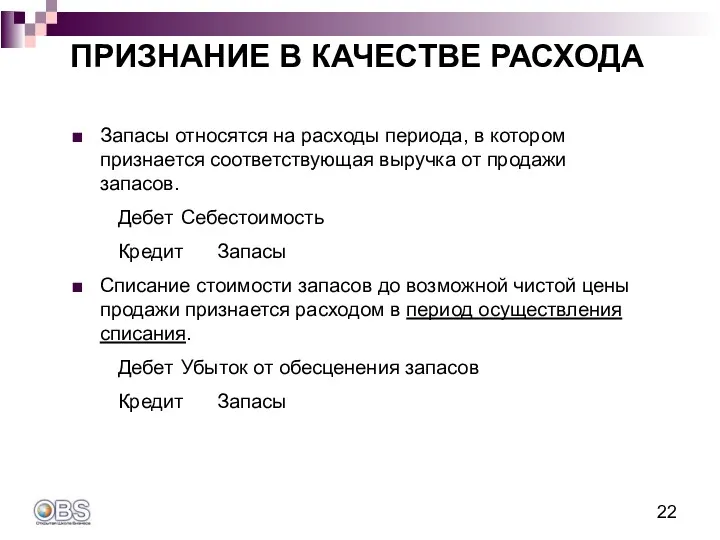

- 22. Запасы относятся на расходы периода, в котором признается соответствующая выручка от продажи запасов. Дебет Себестоимость Кредит

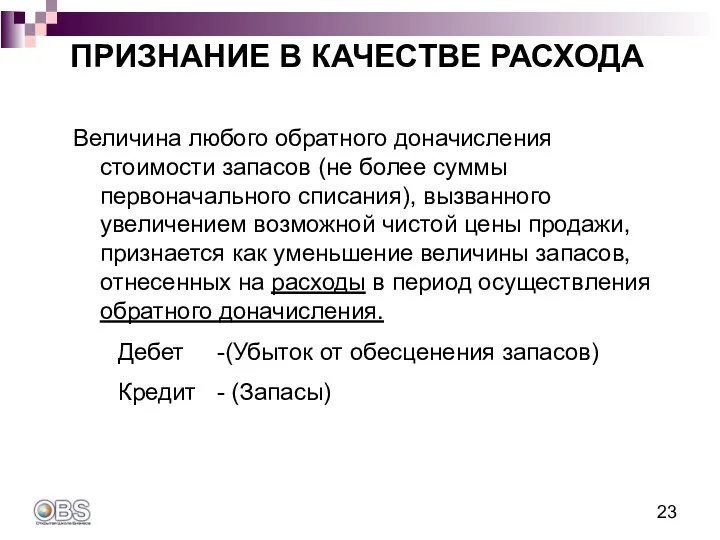

- 23. Величина любого обратного доначисления стоимости запасов (не более суммы первоначального списания), вызванного увеличением возможной чистой цены

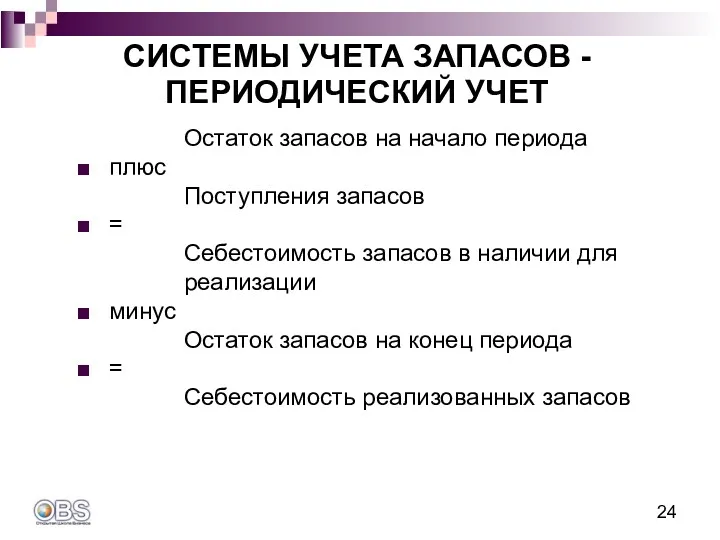

- 24. Остаток запасов на начало периода плюс Поступления запасов = Себестоимость запасов в наличии для реализации минус

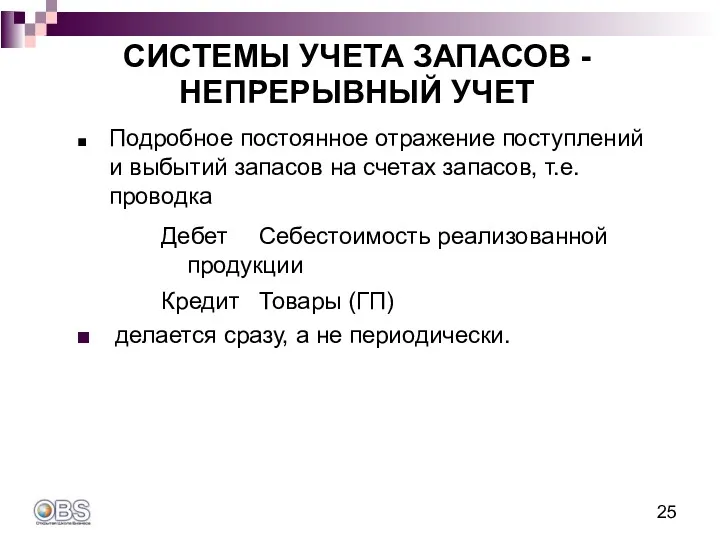

- 25. Подробное постоянное отражение поступлений и выбытий запасов на счетах запасов, т.е. проводка Дебет Себестоимость реализованной продукции

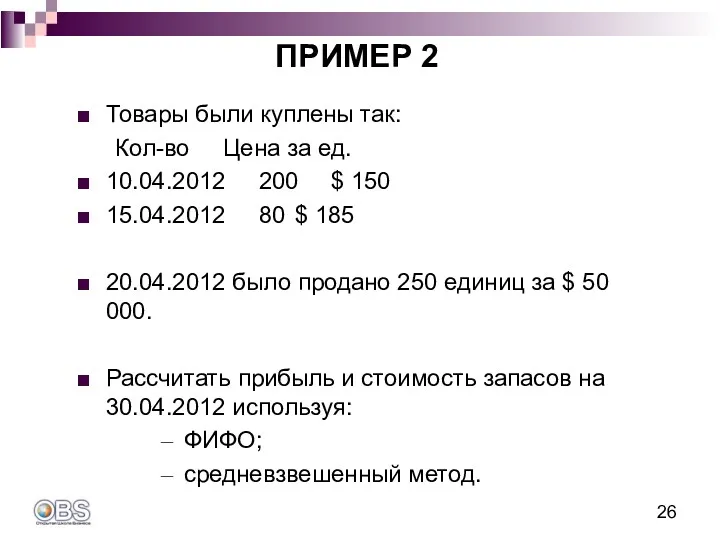

- 26. Товары были куплены так: Кол-во Цена за ед. 10.04.2012 200 $ 150 15.04.2012 80 $ 185

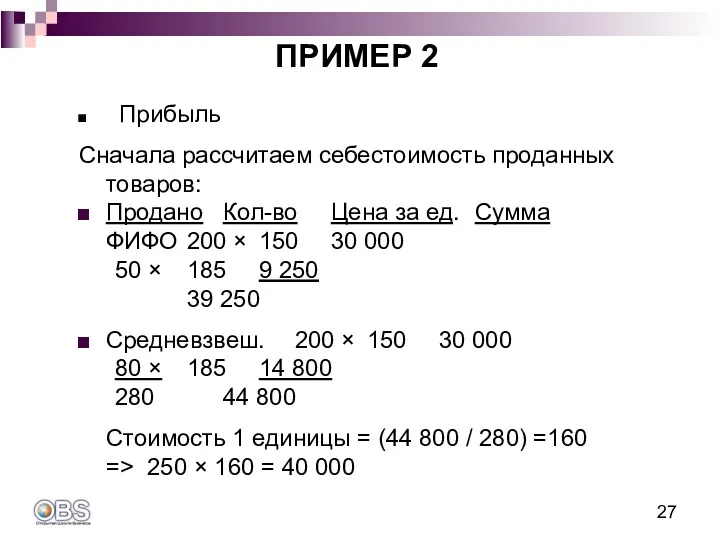

- 27. Прибыль Сначала рассчитаем себестоимость проданных товаров: Продано Кол-во Цена за ед. Cумма ФИФО 200 × 150

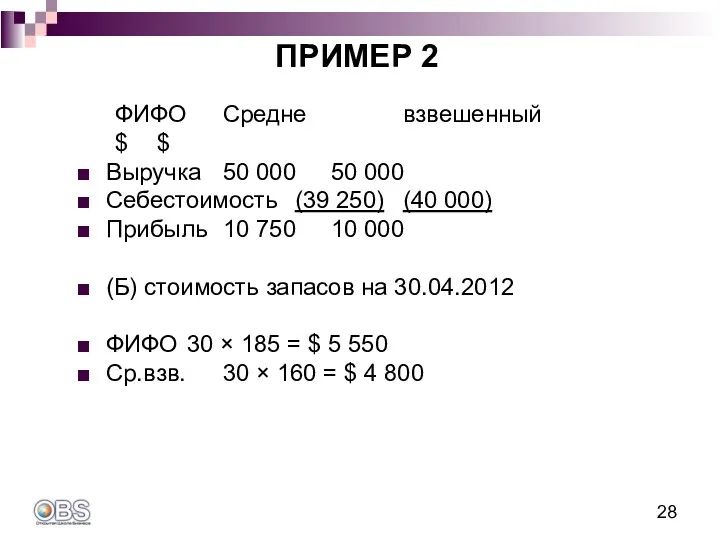

- 28. ФИФО Средне взвешенный $ $ Выручка 50 000 50 000 Себестоимость (39 250) (40 000) Прибыль

- 30. Скачать презентацию

Применяется ко всем запасам, кроме:

незавершенных работ по выполнению договоров на строительство

Применяется ко всем запасам, кроме:

незавершенных работ по выполнению договоров на строительство

Запасы – это активы:

предназначенные для продажи в ходе нормальной деятельности (ГП);

Запасы – это активы:

предназначенные для продажи в ходе нормальной деятельности (ГП);

товары, закупленные и хранящиеся для перепродажи, включая, например, товары, купленные розничным

товары, закупленные и хранящиеся для перепродажи, включая, например, товары, купленные розничным

Запасы должны оцениваться по наименьшей из двух величин:

себестоимости и

возможной

Запасы должны оцениваться по наименьшей из двух величин:

себестоимости и

возможной

Почему ВЧЦП может быть ниже себестоимости?

Устаревание.

Физическое повреждение.

Рыночное снижение цен продаж.

Увеличение

Почему ВЧЦП может быть ниже себестоимости?

Устаревание.

Физическое повреждение.

Рыночное снижение цен продаж.

Увеличение

Постатейное уменьшение по каждому объекту запасов.

Уменьшение стоимости по группам сходных запасов.

СПОСОБЫ

Постатейное уменьшение по каждому объекту запасов.

Уменьшение стоимости по группам сходных запасов.

СПОСОБЫ

В каждом последующем периоде производится новая оценка ВЧЦП.

В случае исчезновения

В каждом последующем периоде производится новая оценка ВЧЦП.

В случае исчезновения

Продукт Фактич. Стоимость Реализ.

расходы продажи расходы

Шкаф 100 120 25

Стул 50 60 5

Стол 75 85 15

Определить запасы на конец периода.

ПРИМЕР 1

Продукт Фактич. Стоимость Реализ.

расходы продажи расходы

Шкаф 100 120 25

Стул 50 60 5

Стол 75 85 15

Определить запасы на конец периода.

ПРИМЕР 1

Продукт Фактич. ВЧЦП Запасы

расходы

Шкаф 100 95 95

Стул 50 55 50

Стол 75 70 70

Итого 215

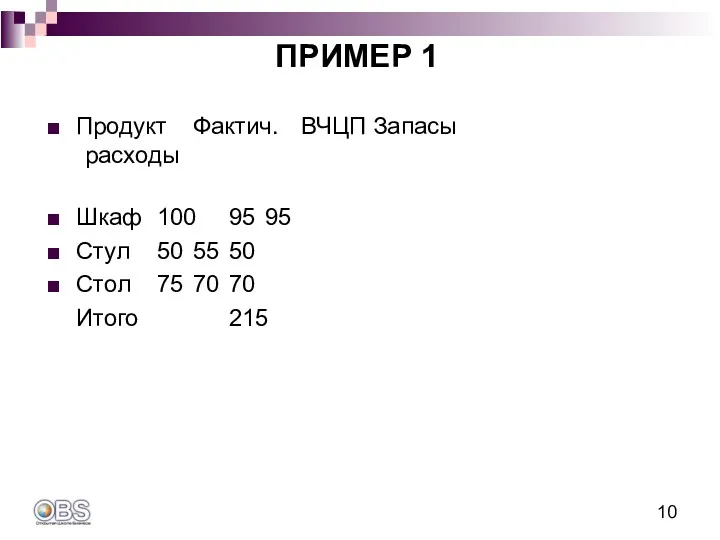

ПРИМЕР 1

Продукт Фактич. ВЧЦП Запасы

расходы

Шкаф 100 95 95

Стул 50 55 50

Стол 75 70 70

Итого 215

ПРИМЕР 1

Включает все затраты на:

приобретение,

обработку,

прочие затраты, произведенные в целях доведения запасов

Включает все затраты на:

приобретение,

обработку,

прочие затраты, произведенные в целях доведения запасов

Включают:

покупную цену;

импортные пошлины и другие налоги (кроме тех, которые впоследствии возмещаются

Включают:

покупную цену;

импортные пошлины и другие налоги (кроме тех, которые впоследствии возмещаются

прямые затраты на оплату труда;

прямые производственные расходы;

систематическое распределение производственных постоянных и

прямые затраты на оплату труда;

прямые производственные расходы;

систематическое распределение производственных постоянных и

Производственные накладные расходы должны быть основаны на нормальном уровне деятельности.

Постоянные –

Производственные накладные расходы должны быть основаны на нормальном уровне деятельности.

Постоянные –

…и признаваемые как расходы периода:

сверхнормативные потери сырья, затраченного труда или прочих

…и признаваемые как расходы периода:

сверхнормативные потери сырья, затраченного труда или прочих

Разрешаются для использования (для удобства расчетов), если результат приблизительно равен себестоимости,

Разрешаются для использования (для удобства расчетов), если результат приблизительно равен себестоимости,

Нормативные затраты

учитывают нормальные уровни использования сырья и материалов, труда, эффективности

Нормативные затраты

учитывают нормальные уровни использования сырья и материалов, труда, эффективности

1. Себестоимость отдельных статей запасов,

не являющихся взаимозаменяемыми (а также товаров

1. Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми (а также товаров

Себестоимость других видов запасов определяется с помощью двух способов:

1. «Первое поступление

Себестоимость других видов запасов определяется с помощью двух способов:

1. «Первое поступление

Способ ФИФО предполагает, что запасы используются в порядке их поступления.

Преимущества:

себестоимость запасов

Способ ФИФО предполагает, что запасы используются в порядке их поступления.

Преимущества:

себестоимость запасов

Компания должна применять один и тот же способ расчета себестоимости для

Компания должна применять один и тот же способ расчета себестоимости для

Запасы относятся на расходы периода, в котором признается соответствующая выручка от

Запасы относятся на расходы периода, в котором признается соответствующая выручка от

Величина любого обратного доначисления стоимости запасов (не более суммы первоначального списания),

Величина любого обратного доначисления стоимости запасов (не более суммы первоначального списания),

Остаток запасов на начало периода

плюс

Поступления запасов

=

Себестоимость запасов в наличии

Остаток запасов на начало периода

плюс

Поступления запасов

=

Себестоимость запасов в наличии

Подробное постоянное отражение поступлений и выбытий запасов на счетах запасов, т.е.

Подробное постоянное отражение поступлений и выбытий запасов на счетах запасов, т.е.

Товары были куплены так:

Кол-во Цена за ед.

10.04.2012 200 $ 150

15.04.2012 80 $ 185

20.04.2012 было продано

Товары были куплены так:

Кол-во Цена за ед.

10.04.2012 200 $ 150

15.04.2012 80 $ 185

20.04.2012 было продано

Прибыль

Сначала рассчитаем себестоимость проданных товаров:

Продано Кол-во Цена за ед. Cумма

ФИФО 200 × 150

Прибыль

Сначала рассчитаем себестоимость проданных товаров:

Продано Кол-во Цена за ед. Cумма

ФИФО 200 × 150

ФИФО Средне взвешенный

$ $

Выручка 50 000 50 000

Себестоимость (39 250) (40 000)

Прибыль 10 750

ФИФО Средне взвешенный

$ $

Выручка 50 000 50 000

Себестоимость (39 250) (40 000)

Прибыль 10 750

О режиме дня в ГПД

О режиме дня в ГПД Автоматизированное устройство Дистанционного управления нагрузкой

Автоматизированное устройство Дистанционного управления нагрузкой Український живопис

Український живопис Презентация Сталинградская битва

Презентация Сталинградская битва Общая анатомия мышц

Общая анатомия мышц Ответственность и ее роль в менеджменте. Тема №2

Ответственность и ее роль в менеджменте. Тема №2 Управление конфликтами и стрессами

Управление конфликтами и стрессами Рукоделие для мамы. Трудовое обучение.

Рукоделие для мамы. Трудовое обучение. Электроника и информационно-измерительная техника. Неуправляемые выпрямители однофазного тока. (Тема 8)

Электроника и информационно-измерительная техника. Неуправляемые выпрямители однофазного тока. (Тема 8) Грани жизни Лозневого. Презентация Microsoft PowerPoint

Грани жизни Лозневого. Презентация Microsoft PowerPoint Крайние точки России

Крайние точки России Конспект классного часа

Конспект классного часа Волшебство из бисера

Волшебство из бисера презентация Канада

презентация Канада Социальные ландшафты. Мастерская Городские социальные пространства и практики

Социальные ландшафты. Мастерская Городские социальные пространства и практики Основы православной культуры

Основы православной культуры Кодирование информации, 8 класс

Кодирование информации, 8 класс Проект:Герб моей семьи.

Проект:Герб моей семьи. Гибридизация орбиталей

Гибридизация орбиталей Причины Великой Отечественной войны

Причины Великой Отечественной войны Формирование социально-коммуникативной компетентности дошкольников в соответствии с требованиями ФГОС дошкольного образования

Формирование социально-коммуникативной компетентности дошкольников в соответствии с требованиями ФГОС дошкольного образования Информационно-измерительная система пирометрического типа для малоразмерного беспилотного летательного аппарата (бпла)

Информационно-измерительная система пирометрического типа для малоразмерного беспилотного летательного аппарата (бпла) Подготовка к ЕГЭ: решение задач по цитологии

Подготовка к ЕГЭ: решение задач по цитологии Презентация Проводы зимы

Презентация Проводы зимы Трансформатор. Режимы работы

Трансформатор. Режимы работы Случайные события и их вероятности. Геометрическая вероятность

Случайные события и их вероятности. Геометрическая вероятность Учебно- методическое пособие

Учебно- методическое пособие Использование в бионике исследований в области нервной системы

Использование в бионике исследований в области нервной системы