- Синтетический и аналитический учет основных средств на примере ООО Автоток

Содержание

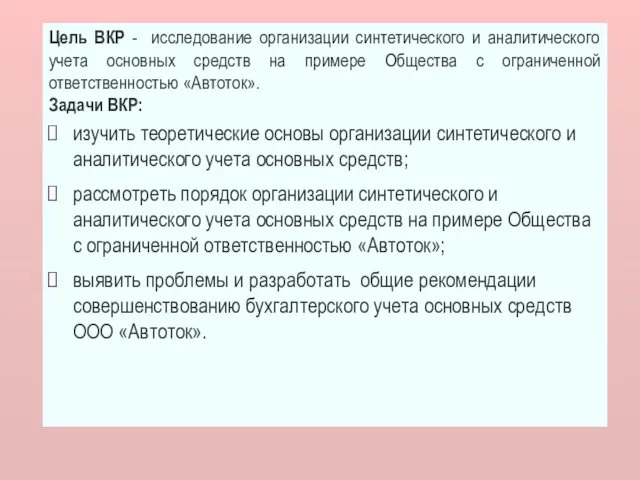

- 2. Цель ВКР - исследование организации синтетического и аналитического учета основных средств на примере Общества с ограниченной

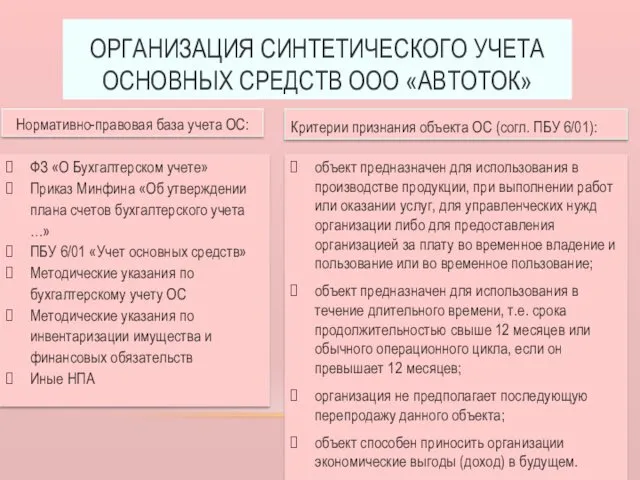

- 3. объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд

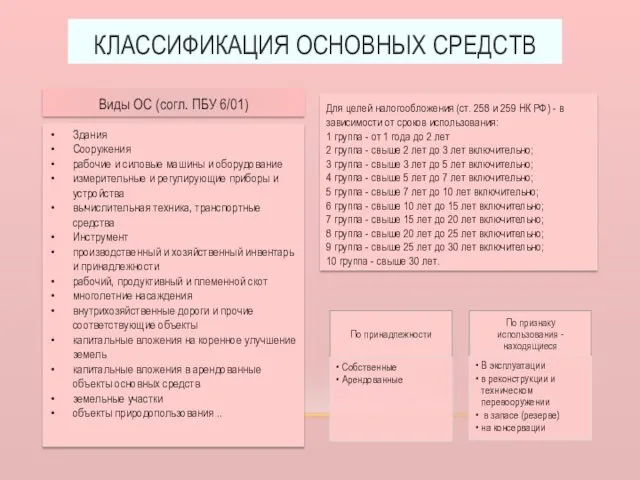

- 4. Здания Сооружения рабочие и силовые машины и оборудование измерительные и регулирующие приборы и устройства вычислительная техника,

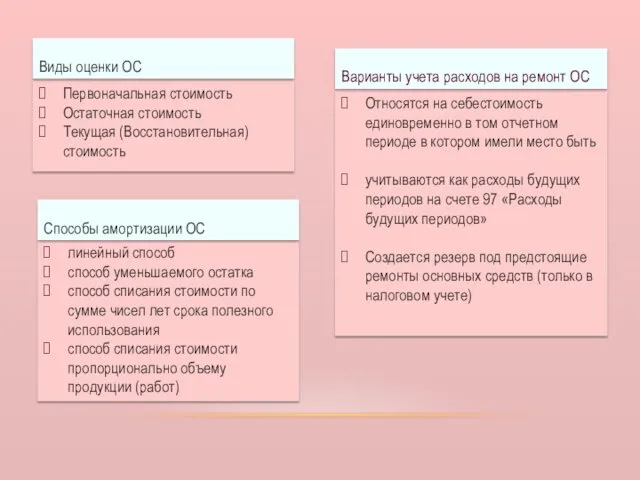

- 5. линейный способ способ уменьшаемого остатка способ списания стоимости по сумме чисел лет срока полезного использования способ

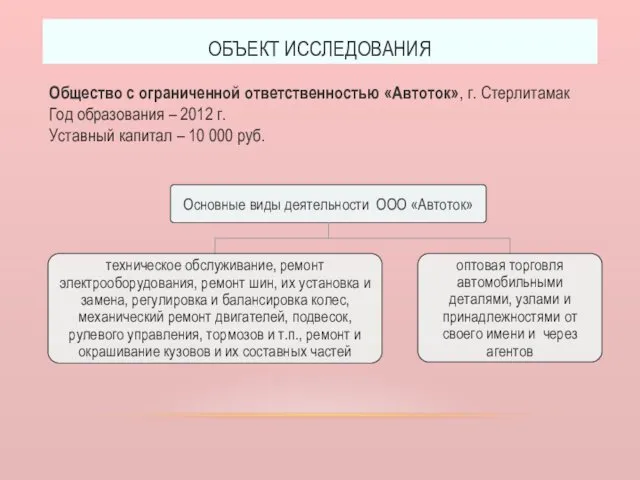

- 6. ОБЪЕКТ ИССЛЕДОВАНИЯ Общество с ограниченной ответственностью «Автоток», г. Стерлитамак Год образования – 2012 г. Уставный капитал

- 7. Основные технико-экономические показатели ООО «Автоток» за 2013-2015 года

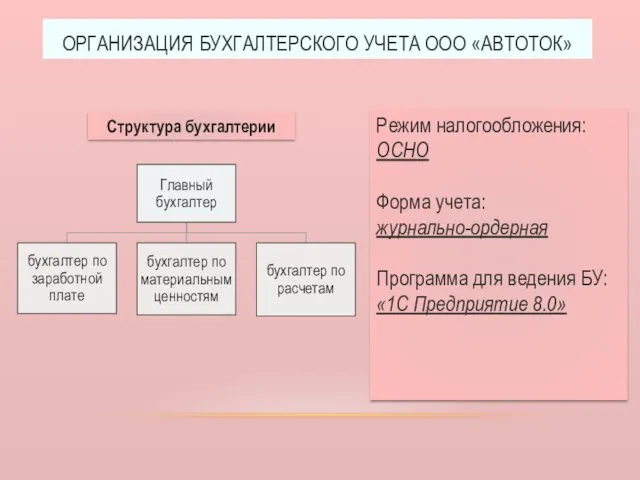

- 8. Режим налогообложения: ОСНО Форма учета: журнально-ордерная Программа для ведения БУ: «1С Предприятие 8.0» ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

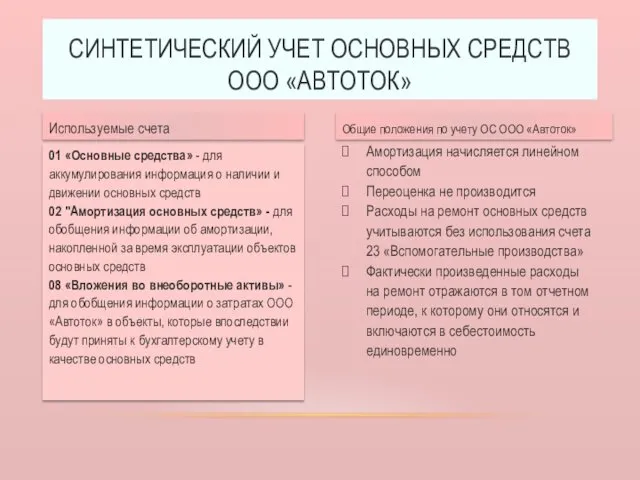

- 9. Амортизация начисляется линейном способом Переоценка не производится Расходы на ремонт основных средств учитываются без использования счета

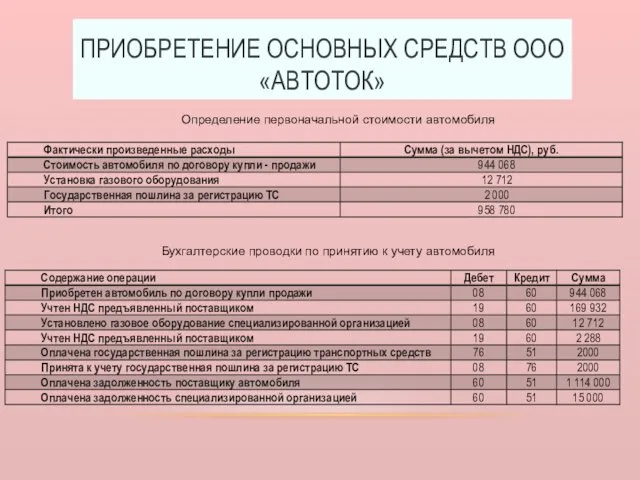

- 10. ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК» Определение первоначальной стоимости автомобиля Бухгалтерские проводки по принятию к учету автомобиля

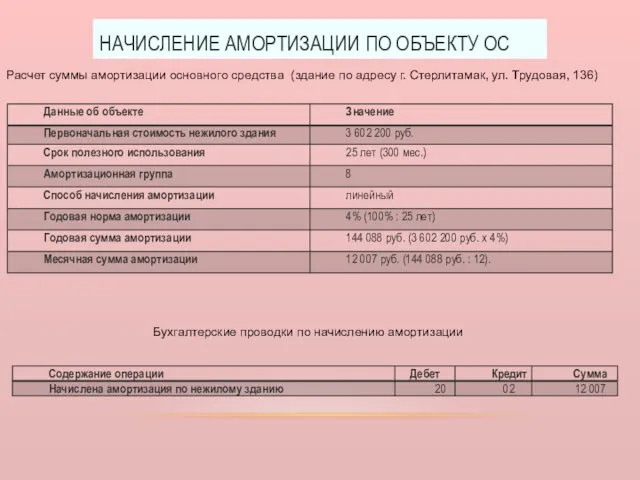

- 11. НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ПО ОБЪЕКТУ ОС Расчет суммы амортизации основного средства (здание по адресу г. Стерлитамак, ул.

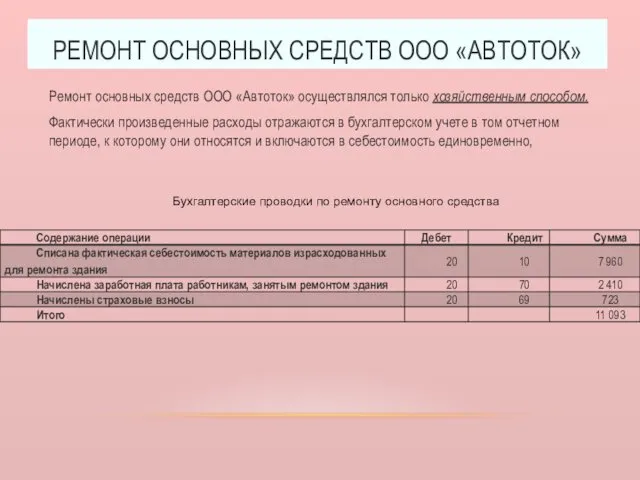

- 12. РЕМОНТ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК» Ремонт основных средств ООО «Автоток» осуществлялся только хозяйственным способом. Фактически произведенные

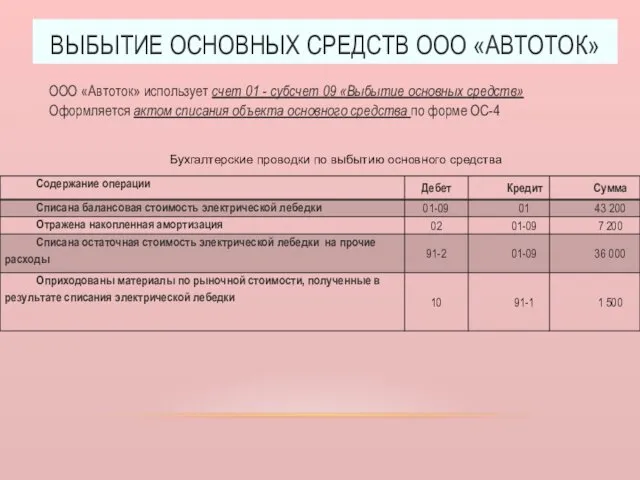

- 13. ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК» ООО «Автоток» использует счет 01 - субсчет 09 «Выбытие основных средств»

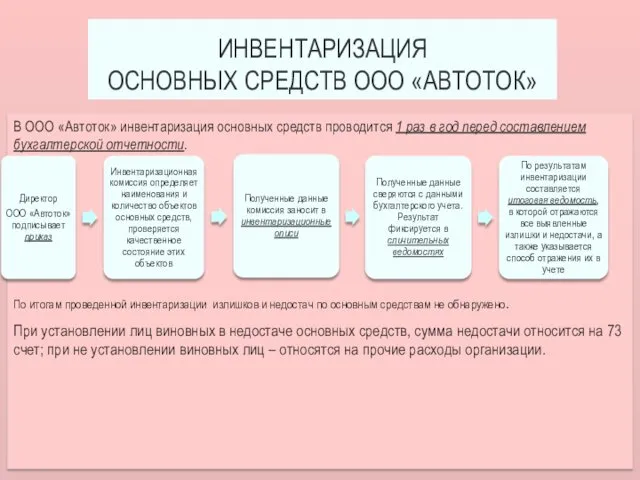

- 14. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК» В ООО «Автоток» инвентаризация основных средств проводится 1 раз в год

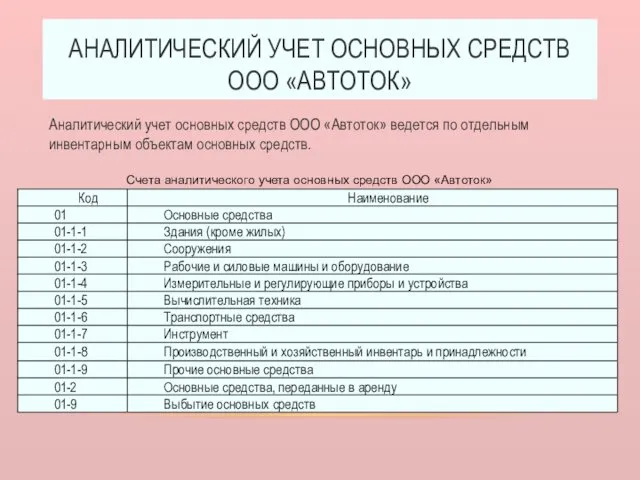

- 15. АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК» Аналитический учет основных средств ООО «Автоток» ведется по отдельным инвентарным

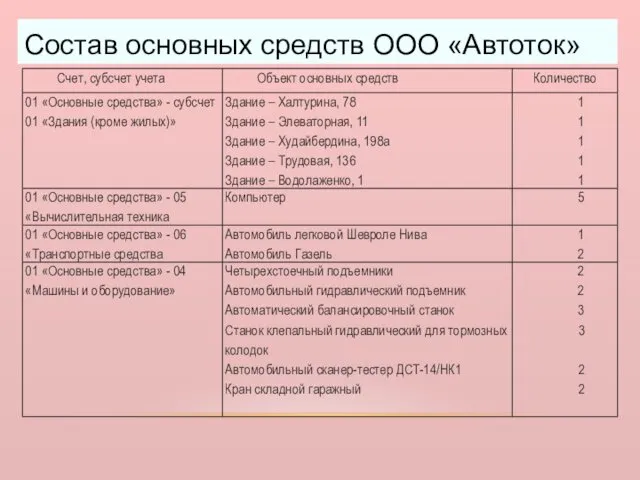

- 16. Состав основных средств ООО «Автоток»

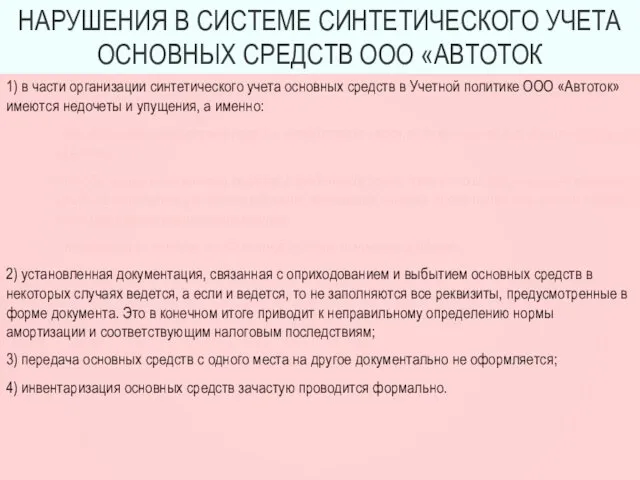

- 17. 1) в части организации синтетического учета основных средств в Учетной политике ООО «Автоток» имеются недочеты и

- 18. РЕКОМЕНДУЕТСЯ: 1. Дополнить учетную политику ООО «Автоток» следующими пунктами: 1) Внести пункт: «Пообъектный учет основных средств

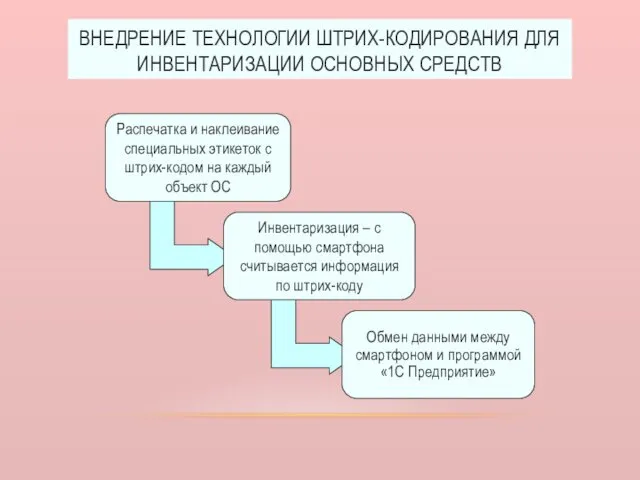

- 19. ВНЕДРЕНИЕ ТЕХНОЛОГИИ ШТРИХ-КОДИРОВАНИЯ ДЛЯ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

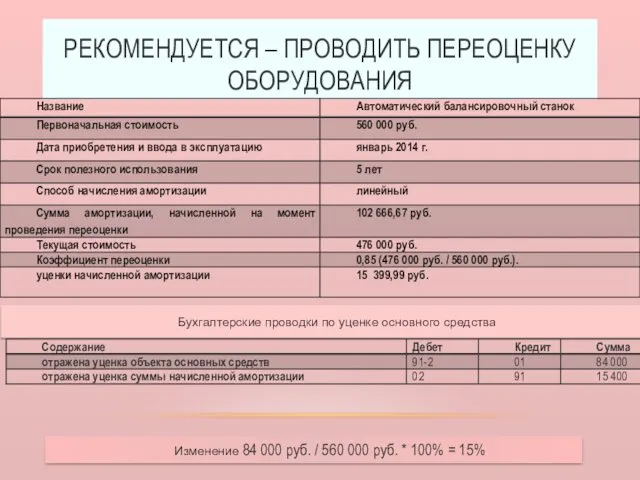

- 20. РЕКОМЕНДУЕТСЯ – ПРОВОДИТЬ ПЕРЕОЦЕНКУ ОБОРУДОВАНИЯ Бухгалтерские проводки по уценке основного средства Изменение 84 000 руб. /

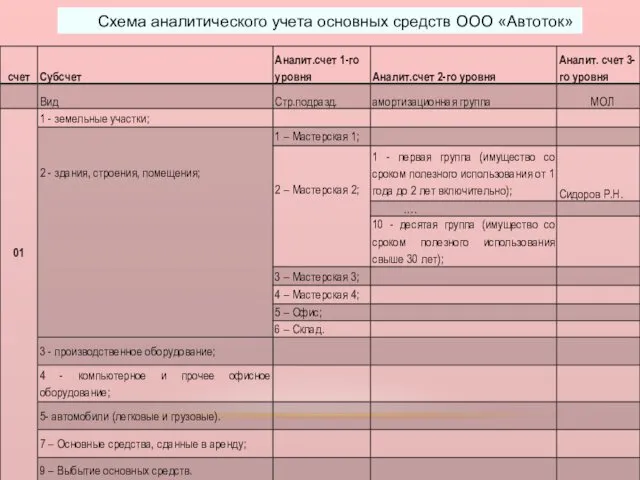

- 21. Схема аналитического учета основных средств ООО «Автоток»

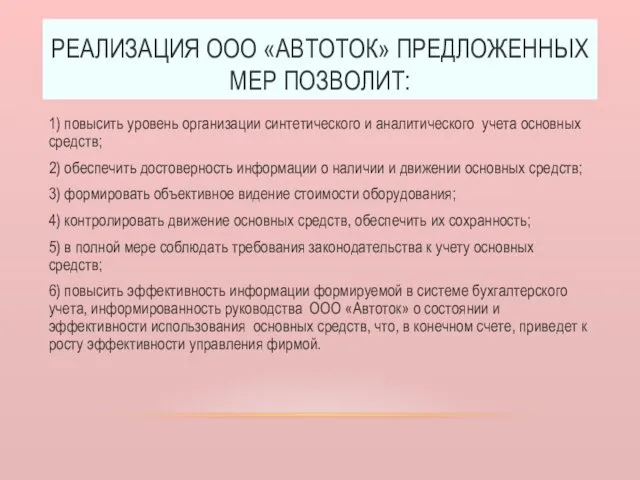

- 22. РЕАЛИЗАЦИЯ ООО «АВТОТОК» ПРЕДЛОЖЕННЫХ МЕР ПОЗВОЛИТ: 1) повысить уровень организации синтетического и аналитического учета основных средств;

- 23. БЛАГОДАРЮ ЗА ВНИМАНИЕ!

- 25. Скачать презентацию

Цель ВКР - исследование организации синтетического и аналитического учета основных средств

Цель ВКР - исследование организации синтетического и аналитического учета основных средств

объект предназначен для использования в производстве продукции, при выполнении работ или

объект предназначен для использования в производстве продукции, при выполнении работ или

Здания

Сооружения

рабочие и силовые машины и оборудование

измерительные и регулирующие приборы и устройства

вычислительная

Здания

Сооружения

рабочие и силовые машины и оборудование

измерительные и регулирующие приборы и устройства

вычислительная

линейный способ

способ уменьшаемого остатка

способ списания стоимости по сумме чисел лет срока

линейный способ

способ уменьшаемого остатка

способ списания стоимости по сумме чисел лет срока

ОБЪЕКТ ИССЛЕДОВАНИЯ

Общество с ограниченной ответственностью «Автоток», г. Стерлитамак

Год образования – 2012

ОБЪЕКТ ИССЛЕДОВАНИЯ

Общество с ограниченной ответственностью «Автоток», г. Стерлитамак

Год образования – 2012

Основные технико-экономические показатели

ООО «Автоток» за 2013-2015 года

Основные технико-экономические показатели

ООО «Автоток» за 2013-2015 года

Режим налогообложения:

ОСНО

Форма учета:

журнально-ордерная

Программа для ведения БУ:

«1С Предприятие 8.0»

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ООО

Режим налогообложения:

ОСНО

Форма учета:

журнально-ордерная

Программа для ведения БУ:

«1С Предприятие 8.0»

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ООО

Амортизация начисляется линейном способом

Переоценка не производится

Расходы на ремонт основных средств учитываются

Амортизация начисляется линейном способом

Переоценка не производится

Расходы на ремонт основных средств учитываются

ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

Определение первоначальной стоимости автомобиля

Бухгалтерские проводки по

ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

Определение первоначальной стоимости автомобиля

Бухгалтерские проводки по

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ПО ОБЪЕКТУ ОС

Расчет суммы амортизации основного средства (здание по

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ПО ОБЪЕКТУ ОС

Расчет суммы амортизации основного средства (здание по

РЕМОНТ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

Ремонт основных средств ООО «Автоток» осуществлялся только

РЕМОНТ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

Ремонт основных средств ООО «Автоток» осуществлялся только

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

ООО «Автоток» использует счет 01 - субсчет

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

ООО «Автоток» использует счет 01 - субсчет

ИНВЕНТАРИЗАЦИЯ

ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

В ООО «Автоток» инвентаризация основных средств проводится

ИНВЕНТАРИЗАЦИЯ

ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

В ООО «Автоток» инвентаризация основных средств проводится

АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

Аналитический учет основных средств ООО «Автоток»

АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ ООО «АВТОТОК»

Аналитический учет основных средств ООО «Автоток»

Состав основных средств ООО «Автоток»

Состав основных средств ООО «Автоток»

1) в части организации синтетического учета основных средств в Учетной политике

1) в части организации синтетического учета основных средств в Учетной политике

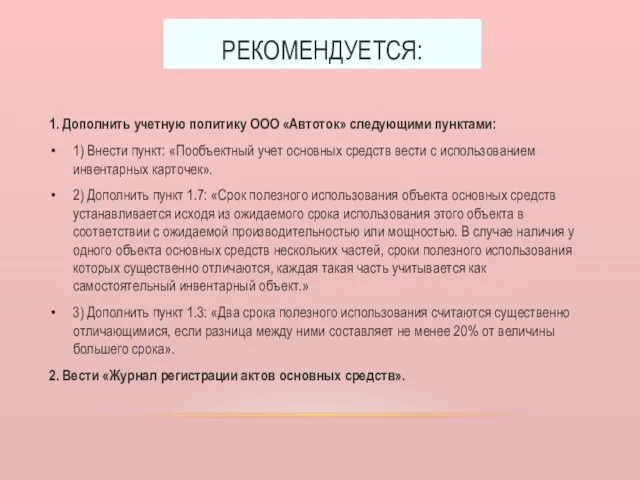

РЕКОМЕНДУЕТСЯ:

1. Дополнить учетную политику ООО «Автоток» следующими пунктами:

1) Внести пункт:

РЕКОМЕНДУЕТСЯ:

1. Дополнить учетную политику ООО «Автоток» следующими пунктами:

1) Внести пункт:

ВНЕДРЕНИЕ ТЕХНОЛОГИИ ШТРИХ-КОДИРОВАНИЯ ДЛЯ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

ВНЕДРЕНИЕ ТЕХНОЛОГИИ ШТРИХ-КОДИРОВАНИЯ ДЛЯ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

РЕКОМЕНДУЕТСЯ – ПРОВОДИТЬ ПЕРЕОЦЕНКУ ОБОРУДОВАНИЯ

Бухгалтерские проводки по уценке основного средства

Изменение 84 000

РЕКОМЕНДУЕТСЯ – ПРОВОДИТЬ ПЕРЕОЦЕНКУ ОБОРУДОВАНИЯ

Бухгалтерские проводки по уценке основного средства

Изменение 84 000

Схема аналитического учета основных средств ООО «Автоток»

Схема аналитического учета основных средств ООО «Автоток»

РЕАЛИЗАЦИЯ ООО «АВТОТОК» ПРЕДЛОЖЕННЫХ МЕР ПОЗВОЛИТ:

1) повысить уровень организации синтетического и

РЕАЛИЗАЦИЯ ООО «АВТОТОК» ПРЕДЛОЖЕННЫХ МЕР ПОЗВОЛИТ:

1) повысить уровень организации синтетического и

БЛАГОДАРЮ ЗА ВНИМАНИЕ!

БЛАГОДАРЮ ЗА ВНИМАНИЕ!

Основы термодинамики

Основы термодинамики Дыхательная система. Функции. Строение

Дыхательная система. Функции. Строение Цели бизнес-проекта

Цели бизнес-проекта Автоматизация звука [Т'] в слогах, словах, предложениях, связной речи.

Автоматизация звука [Т'] в слогах, словах, предложениях, связной речи. Прославлення і хвала

Прославлення і хвала Мировая художественная культура

Мировая художественная культура Презентация День Знаний

Презентация День Знаний Изменения в ПБУ 18/02 и их реализация в 1С:Бухгалтерии 3.0

Изменения в ПБУ 18/02 и их реализация в 1С:Бухгалтерии 3.0 Слоговая структура слова. Двухсложные слова из открытых слогов

Слоговая структура слова. Двухсложные слова из открытых слогов Исследовательский-творческий проект: Народная игрушка – Дымка. Филимоновская .

Исследовательский-творческий проект: Народная игрушка – Дымка. Филимоновская . Современные средства поражения

Современные средства поражения Сложение натуральных чисел и его свойства. 5 класс

Сложение натуральных чисел и его свойства. 5 класс Презентация к внеклассному мероприятию Доблестная Армия

Презентация к внеклассному мероприятию Доблестная Армия Где живут слоны?

Где живут слоны? Музеи Крыма

Музеи Крыма Экологическое воспитание в начальной школе как метод обучения и воспитания в условиях ФГОС II поколения

Экологическое воспитание в начальной школе как метод обучения и воспитания в условиях ФГОС II поколения Логический квадрат. Ложные, истинные и неопределенные суждения

Логический квадрат. Ложные, истинные и неопределенные суждения Презентация Безопасность на дорогах

Презентация Безопасность на дорогах Инфекционно-токсический шок

Инфекционно-токсический шок Основы электроснабжения строительной площадки

Основы электроснабжения строительной площадки Визуальный поворот в современной культуре. Визуализация информации

Визуальный поворот в современной культуре. Визуализация информации Классификация текстильных волокон. Краткие сведения о хлопчатобумажных и льняных тканях. 5 класс

Классификация текстильных волокон. Краткие сведения о хлопчатобумажных и льняных тканях. 5 класс Занимательная грамматика

Занимательная грамматика Черепахи. 7 клас

Черепахи. 7 клас Презентация Мамочка любимая моя

Презентация Мамочка любимая моя Презентация к проекту Звукознайка

Презентация к проекту Звукознайка Организация и проведение непосредственно образовательной деятельности с детьми дошкольного возраста в соответствии с ФГОС ДО

Организация и проведение непосредственно образовательной деятельности с детьми дошкольного возраста в соответствии с ФГОС ДО Термодинамика. Законы термодинамики

Термодинамика. Законы термодинамики