Учёт основных средств на примере Кировской территориальной фирмы Мостоотряд-46 филиала ПАО Мостотрест презентация

- Учёт основных средств на примере Кировской территориальной фирмы Мостоотряд-46 филиала ПАО Мостотрест

Содержание

- 2. Основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или

- 3. Цель дипломной работы: изучение учёта основных средств на примере Кировской территориальной фирмы «Мостоотряд-46» филиале ПАО «Мостотрест».

- 4. Задачи: изучить теоретические и методологические аспекты учета основных средств; дать организационно – экономическую характеристику объекта исследования

- 5. Нормативная база

- 6. КТФ «Мостоотряд-46» г.Киров, ул. Воровского, д.118

- 9. Главный бухгалтер Отдел налогообложения и отчётности Отдел бухгалтерского учёта и отчётности Отдел по подготовке к МСФО-отчётности

- 10. Бухгалтерские программы 1с: Бухгалтерия 8.0 адаптированная под предприятие «Консультант плюс» Программы Microsoft Office

- 11. - Активы более 40 000 руб отражаются в составе основных средств; - амортизация- линейный метод; -

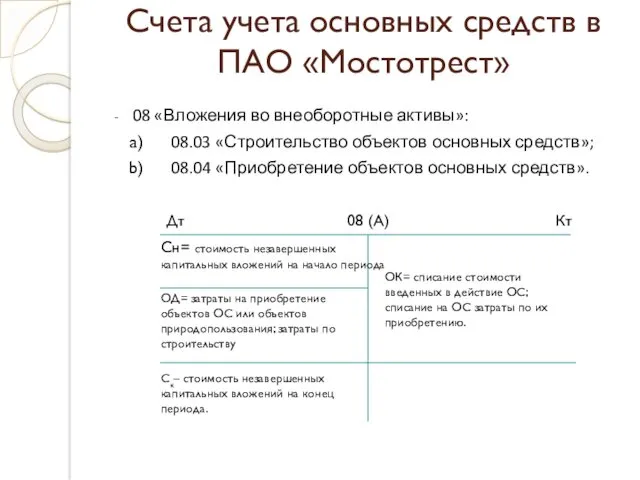

- 12. Счета учета основных средств в ПАО «Мостотрест» 08 «Вложения во внеоборотные активы»: 08.03 «Строительство объектов основных

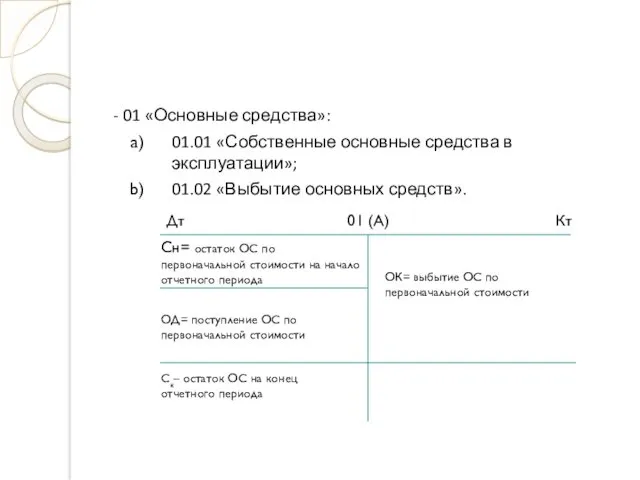

- 13. - 01 «Основные средства»: 01.01 «Собственные основные средства в эксплуатации»; 01.02 «Выбытие основных средств». Сн= остаток

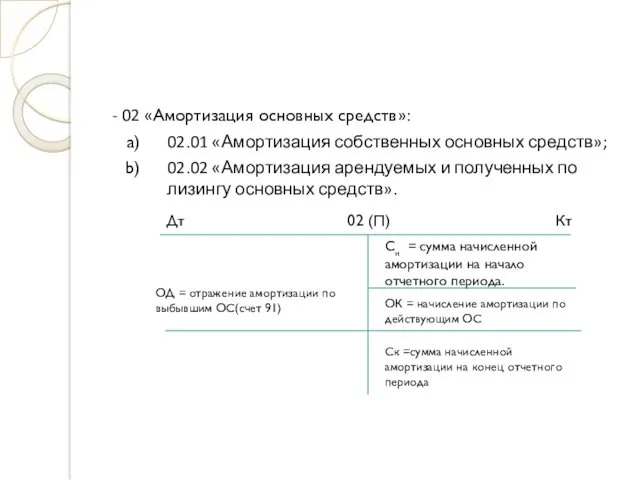

- 14. - 02 «Амортизация основных средств»: 02.01 «Амортизация собственных основных средств»; 02.02 «Амортизация арендуемых и полученных по

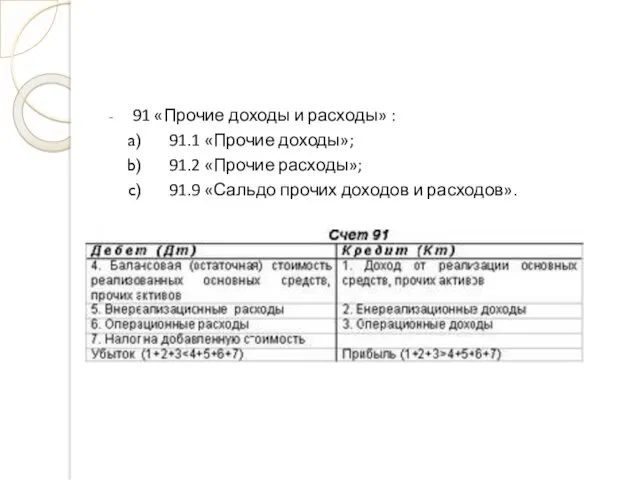

- 15. 91 «Прочие доходы и расходы» : 91.1 «Прочие доходы»; 91.2 «Прочие расходы»; 91.9 «Сальдо прочих доходов

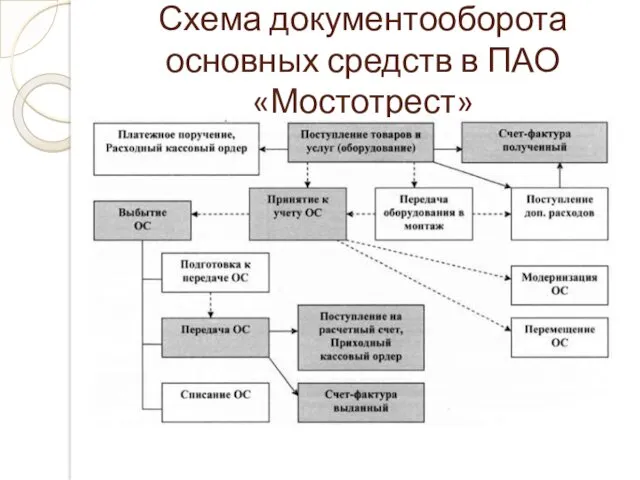

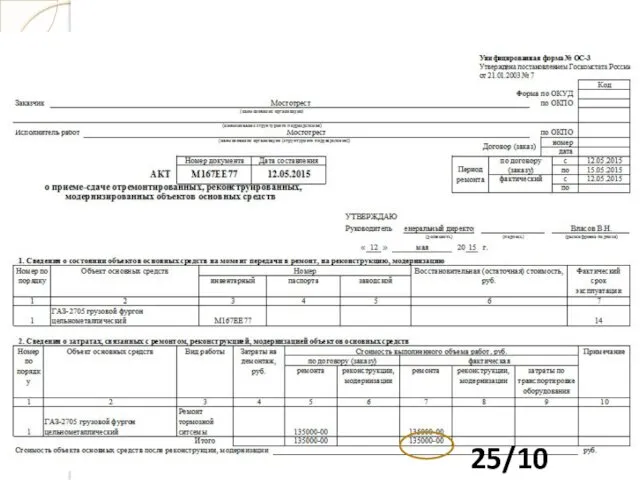

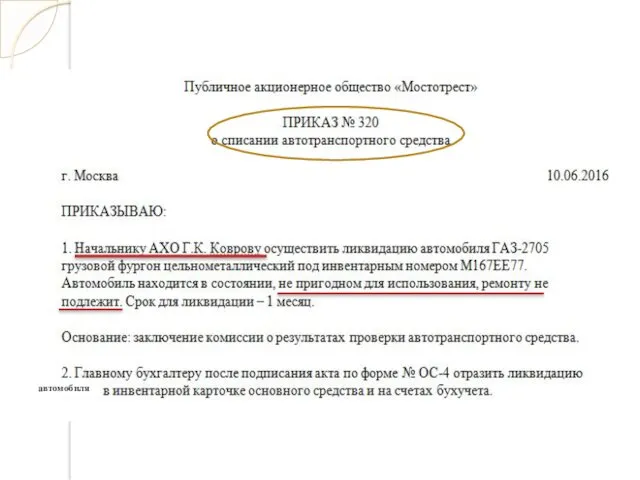

- 16. Схема документооборота основных средств в ПАО «Мостотрест»

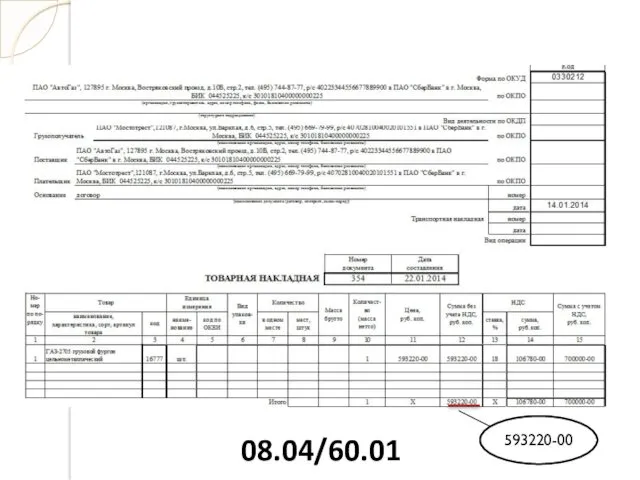

- 18. 593220-00 08.04/60.01

- 19. 08.04/60.01

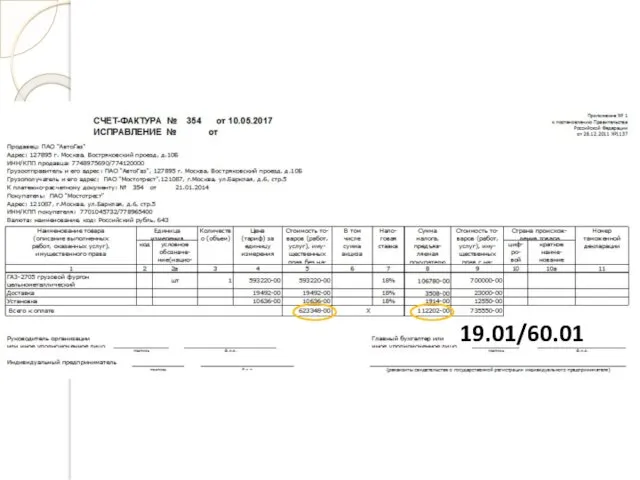

- 20. 19.01/60.01

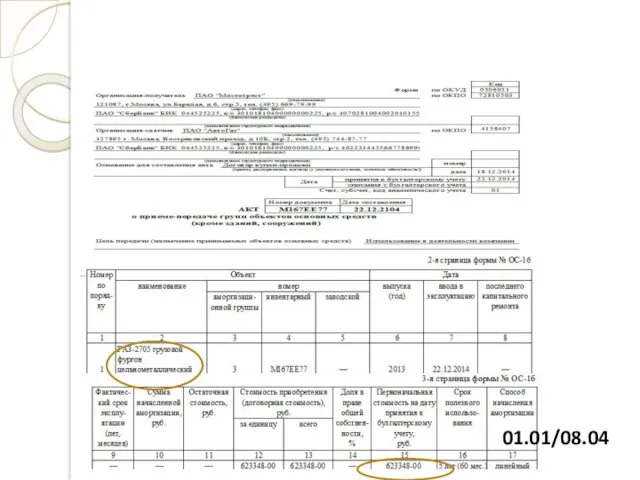

- 21. 01.01/08.04

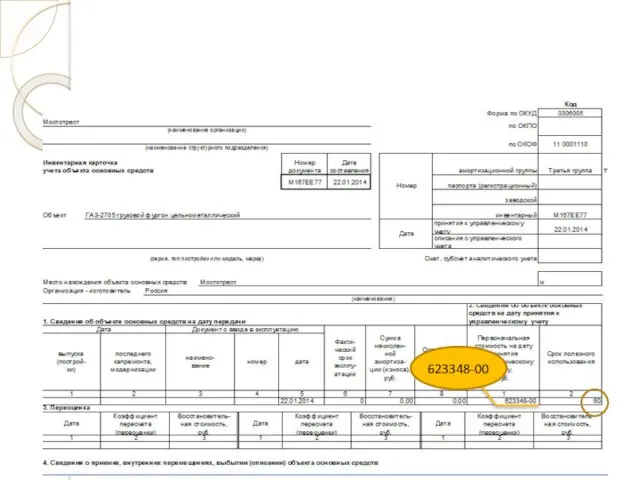

- 22. 623348-00

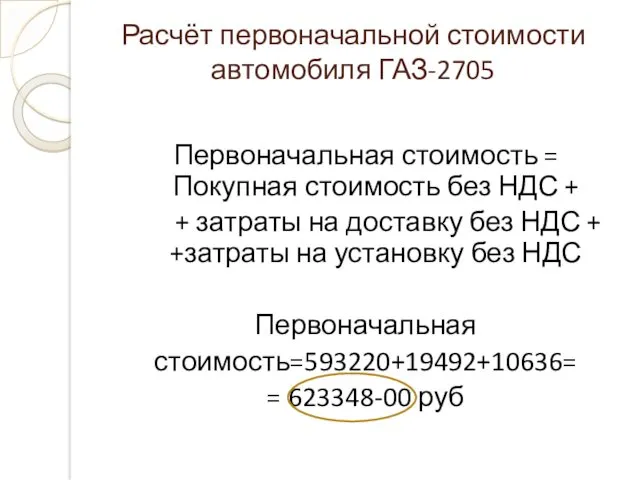

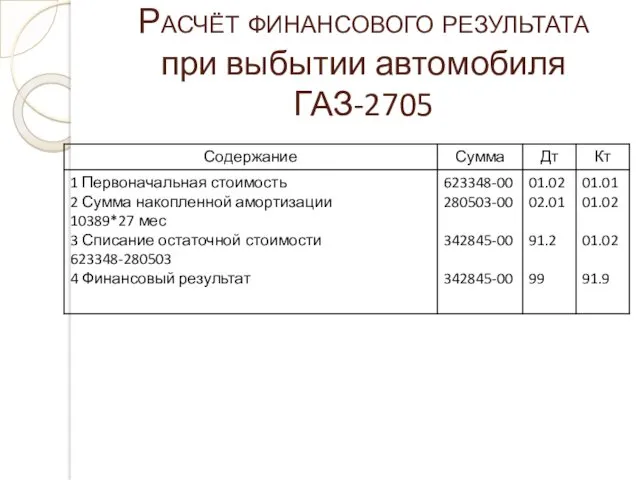

- 23. Расчёт первоначальной стоимости автомобиля ГАЗ-2705 Первоначальная стоимость = Покупная стоимость без НДС + + затраты на

- 24. Расчёт амортизации автомобиля ГАЗ-2705 Норма амортизации = 1/5 лет * 100% = 20% Годовая сумма амортизации

- 25. 25/10

- 26. автомобиля

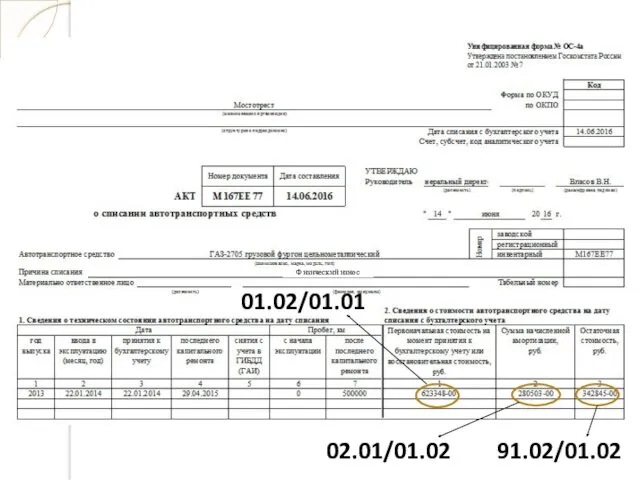

- 27. 01.02/01.01 02.01/01.02 91.02/01.02 Физический износ

- 28. Расчёт финансового результата при выбытии автомобиля ГАЗ-2705

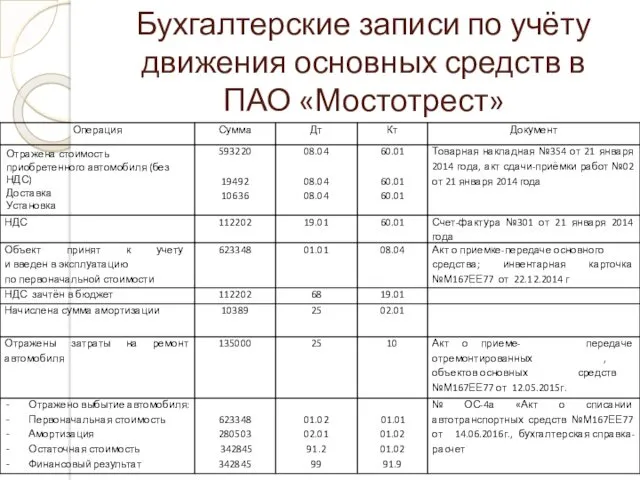

- 29. Бухгалтерские записи по учёту движения основных средств в ПАО «Мостотрест»

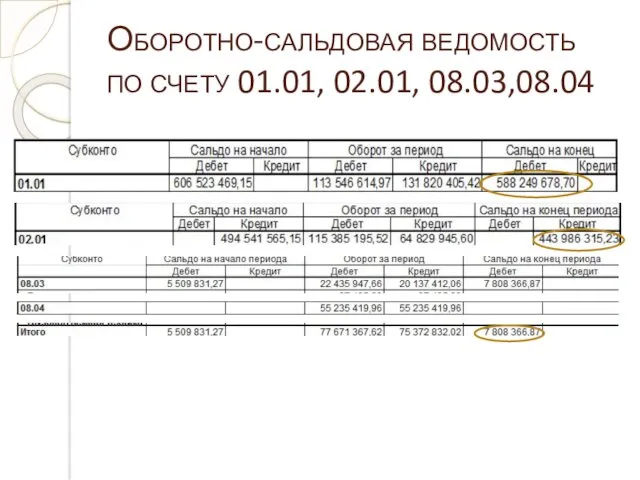

- 30. Оборотно-сальдовая ведомость по счету 01.01, 02.01, 08.03,08.04

- 31. Пути совершенствования

- 33. Скачать презентацию

Основные средства – часть имущества, используемая в качестве средств труда при производстве

Основные средства – часть имущества, используемая в качестве средств труда при производстве

Цель дипломной работы: изучение учёта основных средств на примере Кировской территориальной

Цель дипломной работы: изучение учёта основных средств на примере Кировской территориальной

Задачи:

изучить теоретические и методологические аспекты учета основных средств;

дать организационно – экономическую

Задачи:

изучить теоретические и методологические аспекты учета основных средств;

дать организационно – экономическую

Нормативная база

Нормативная база

КТФ «Мостоотряд-46»

г.Киров, ул. Воровского, д.118

КТФ «Мостоотряд-46»

г.Киров, ул. Воровского, д.118

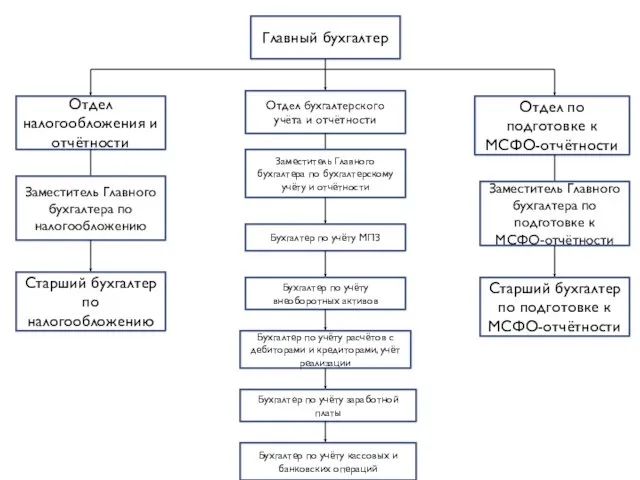

Главный бухгалтер

Отдел налогообложения и отчётности

Отдел бухгалтерского учёта и отчётности

Отдел по подготовке

Главный бухгалтер

Отдел налогообложения и отчётности

Отдел бухгалтерского учёта и отчётности

Отдел по подготовке

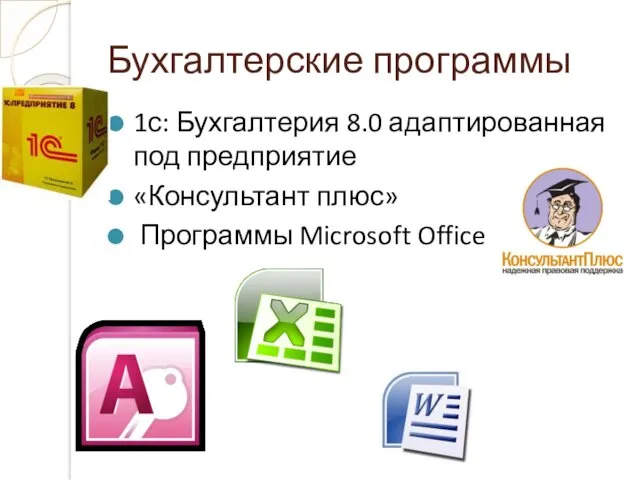

Бухгалтерские программы

1с: Бухгалтерия 8.0 адаптированная под предприятие

«Консультант плюс»

Программы Microsoft Office

Бухгалтерские программы

1с: Бухгалтерия 8.0 адаптированная под предприятие

«Консультант плюс»

Программы Microsoft Office

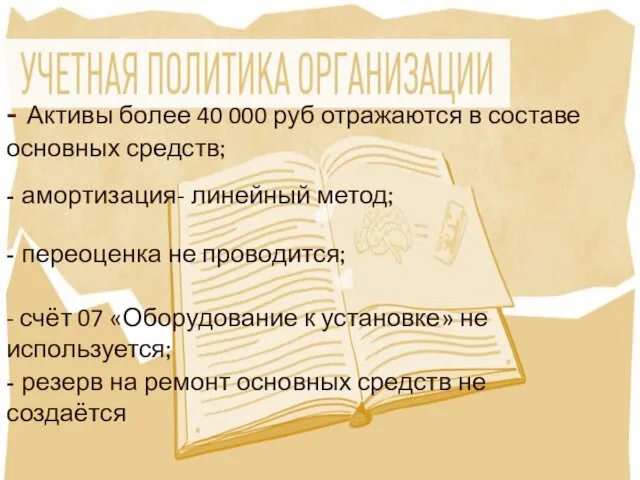

- Активы более 40 000 руб отражаются в составе основных средств;

-

- Активы более 40 000 руб отражаются в составе основных средств;

-

Счета учета основных средств в ПАО «Мостотрест»

08 «Вложения во внеоборотные активы»:

08.03

Счета учета основных средств в ПАО «Мостотрест»

08 «Вложения во внеоборотные активы»:

08.03

- 01 «Основные средства»:

01.01 «Собственные основные средства в эксплуатации»;

01.02 «Выбытие основных

- 01 «Основные средства»:

01.01 «Собственные основные средства в эксплуатации»;

01.02 «Выбытие основных

- 02 «Амортизация основных средств»:

02.01 «Амортизация собственных основных средств»;

02.02 «Амортизация арендуемых

- 02 «Амортизация основных средств»:

02.01 «Амортизация собственных основных средств»;

02.02 «Амортизация арендуемых

91 «Прочие доходы и расходы» :

91.1 «Прочие доходы»;

91.2 «Прочие расходы»;

91.9 «Сальдо прочих

91 «Прочие доходы и расходы» :

91.1 «Прочие доходы»;

91.2 «Прочие расходы»;

91.9 «Сальдо прочих

Схема документооборота основных средств в ПАО «Мостотрест»

Схема документооборота основных средств в ПАО «Мостотрест»

593220-00

08.04/60.01

593220-00

08.04/60.01

08.04/60.01

08.04/60.01

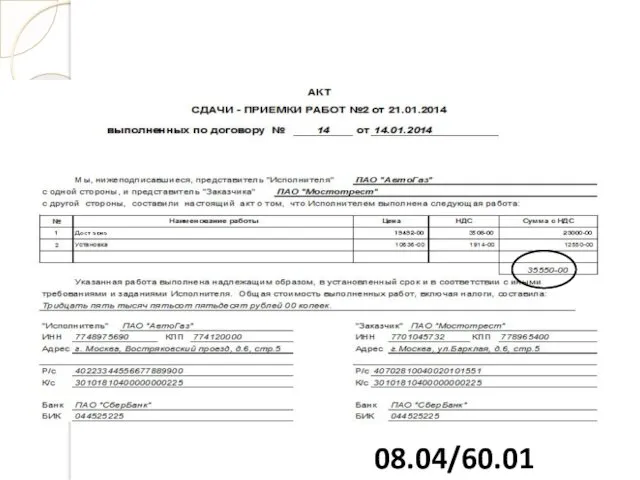

19.01/60.01

19.01/60.01

01.01/08.04

01.01/08.04

623348-00

623348-00

Расчёт первоначальной стоимости автомобиля ГАЗ-2705

Первоначальная стоимость = Покупная стоимость без

Расчёт первоначальной стоимости автомобиля ГАЗ-2705

Первоначальная стоимость = Покупная стоимость без

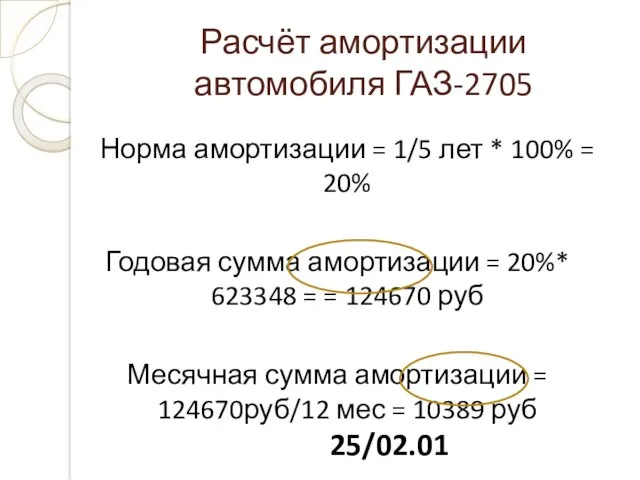

Расчёт амортизации автомобиля ГАЗ-2705

Норма амортизации = 1/5 лет * 100% =

Расчёт амортизации автомобиля ГАЗ-2705

Норма амортизации = 1/5 лет * 100% =

25/10

25/10

автомобиля

автомобиля

01.02/01.01

02.01/01.02

91.02/01.02

Физический износ

01.02/01.01

02.01/01.02

91.02/01.02

Физический износ

Расчёт финансового результата при выбытии автомобиля ГАЗ-2705

Расчёт финансового результата при выбытии автомобиля ГАЗ-2705

Бухгалтерские записи по учёту движения основных средств в ПАО «Мостотрест»

Бухгалтерские записи по учёту движения основных средств в ПАО «Мостотрест»

Оборотно-сальдовая ведомость по счету 01.01, 02.01, 08.03,08.04

Оборотно-сальдовая ведомость по счету 01.01, 02.01, 08.03,08.04

Пути совершенствования

Пути совершенствования

Презентация Портфолио воспитанника ДОУ

Презентация Портфолио воспитанника ДОУ Конституційне право України

Конституційне право України Презентация к уроку окружающий мир 3 класс на тему Разнообразие животных

Презентация к уроку окружающий мир 3 класс на тему Разнообразие животных Настольные игры

Настольные игры Псевдоперитонеальды синдром

Псевдоперитонеальды синдром Вина-специалитеты

Вина-специалитеты Protection of animals - activity aimed at improving the content and treatment of animals, to prevent cruelty to animals

Protection of animals - activity aimed at improving the content and treatment of animals, to prevent cruelty to animals Арабское лекарствоведение

Арабское лекарствоведение Актуальные проблемы дисциплин экономики труда и управления персоналом организации: обзор тематики за 2015-2017 годы

Актуальные проблемы дисциплин экономики труда и управления персоналом организации: обзор тематики за 2015-2017 годы Начало реформации в Европе

Начало реформации в Европе Joinery work on the roof

Joinery work on the roof Решение квадратных уравнений различного вида разными способами

Решение квадратных уравнений различного вида разными способами Отношение российского общества к употреблению феминитивов в речи и естественному изменению языка

Отношение российского общества к употреблению феминитивов в речи и естественному изменению языка Урок географии в 7 классе по теме Страны Северной Европы

Урок географии в 7 классе по теме Страны Северной Европы international trade of canada

international trade of canada Пассажирские перевозки на железнодорожном транспорте

Пассажирские перевозки на железнодорожном транспорте Презентация Порядок заполнения электронами уровней и подуровней Диск

Презентация Порядок заполнения электронами уровней и подуровней Диск Использование ИКТ на уроках в коррекционной школе VIII вида

Использование ИКТ на уроках в коррекционной школе VIII вида Экосистемы и человеческие экосистемы. Их сходства и различия

Экосистемы и человеческие экосистемы. Их сходства и различия Развитие и коррекция познавательной деятельности детей через дидактические игры.

Развитие и коррекция познавательной деятельности детей через дидактические игры. Использование игровых методов при принятии решений в условиях риска и неопределенности понятие об игровых методах. Тема 8

Использование игровых методов при принятии решений в условиях риска и неопределенности понятие об игровых методах. Тема 8 Час Земли

Час Земли Семиотика урологических заболеваений

Семиотика урологических заболеваений Герои Афганской войны (25 декабря 1979 – 15 февраля 1989)

Герои Афганской войны (25 декабря 1979 – 15 февраля 1989) Новые виды низкоинтенсивной физиотерапии

Новые виды низкоинтенсивной физиотерапии Introduction into botany. Structure of plant cell. Plant tissues and their classification

Introduction into botany. Structure of plant cell. Plant tissues and their classification Параметры и характеристики приемных устройств

Параметры и характеристики приемных устройств Виды киноискусства. Документальное кино

Виды киноискусства. Документальное кино