- Оборотные средства предприятитя

Содержание

- 2. Краткое содержание темы Состав и структура оборотных средств Источники формирования оборотных средств Показатели эффективного использования оборотных

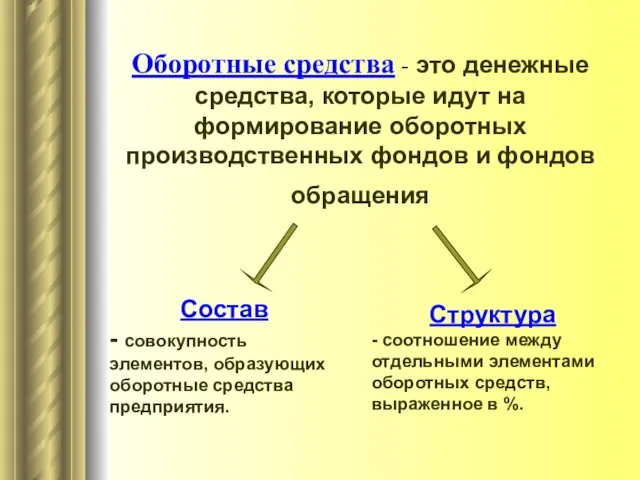

- 3. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

- 4. Состав и структура оборотных средств Оборотные средства Оборотные производственные фонды Фонды обращения Произ-водст-венные запасы Денеж-ные средства

- 5. Источники формирования оборотных средств 1. Собственные – формируются за счёт собственных средств предприятия (прибыль) 2. Заёмные

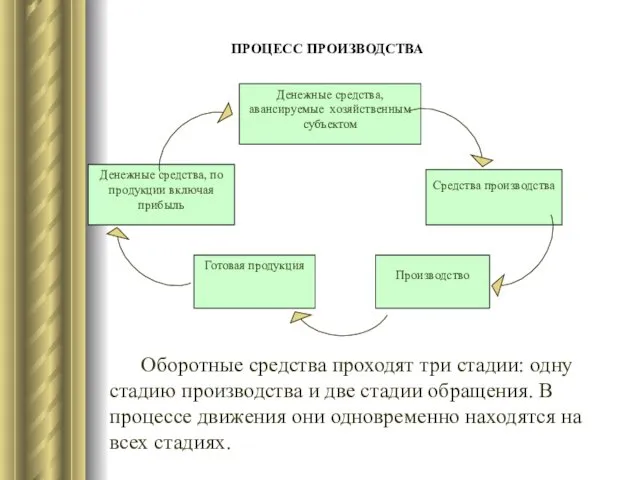

- 6. Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе движения оборотные средства совершают кругооборот.

- 7. Деньги Сырьё, материалы Незавершённое производство Готовая продукция Деньги (новая величина) закупки производство производство реализация

- 8. ПРОЦЕСС ПРОИЗВОДСТВА Денежные средства, авансируемые хозяйственным субъектом Денежные средства, по продукции включая прибыль Средства производства Производство

- 9. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ Первая стадия денежная Вторая стадия производство Третья стадия товарная Авансирование денежных средств на

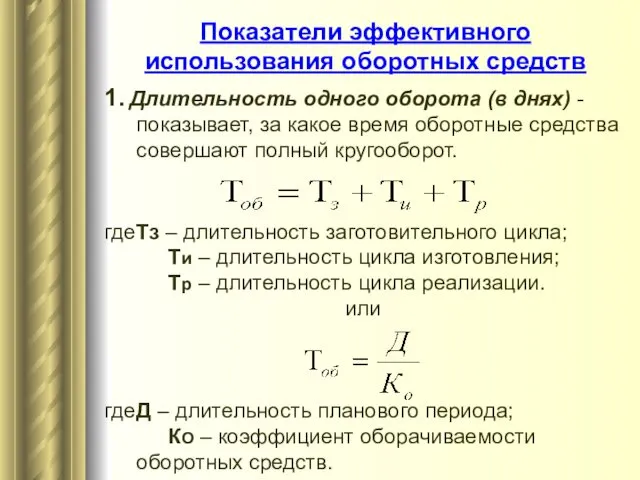

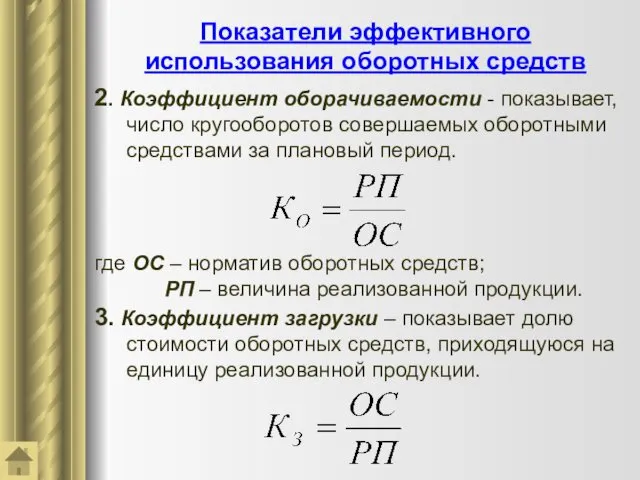

- 10. Показатели эффективного использования оборотных средств

- 11. Показатели эффективного использования оборотных средств

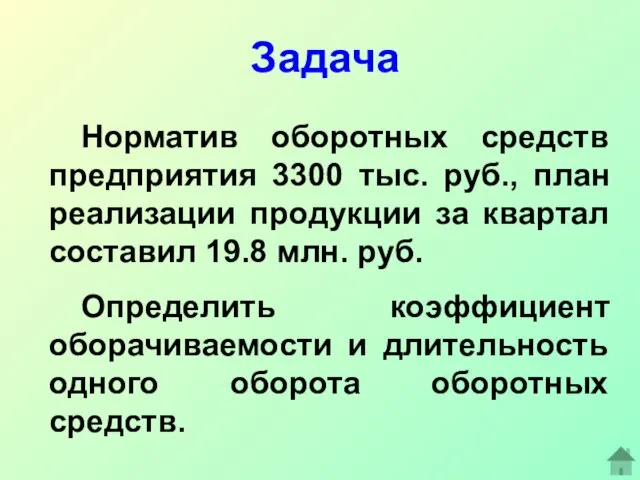

- 12. Задача Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за квартал составил 19.8 млн.

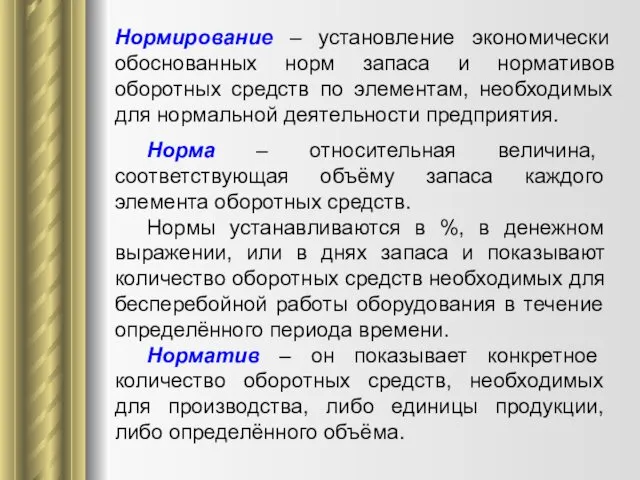

- 13. Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств по элементам, необходимых для нормальной

- 14. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в: - текущем

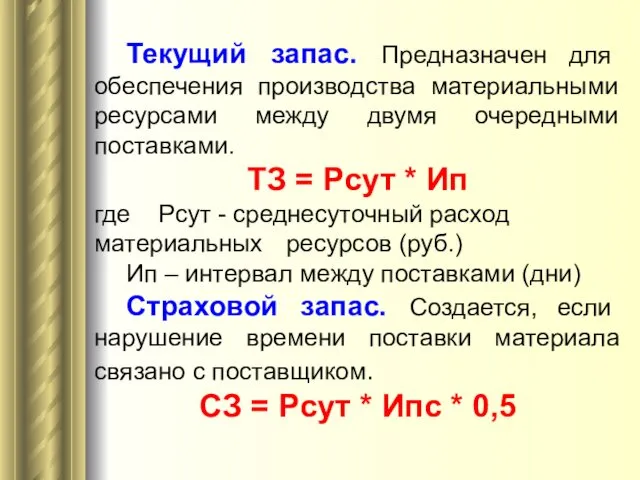

- 15. Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. ТЗ = Рсут *

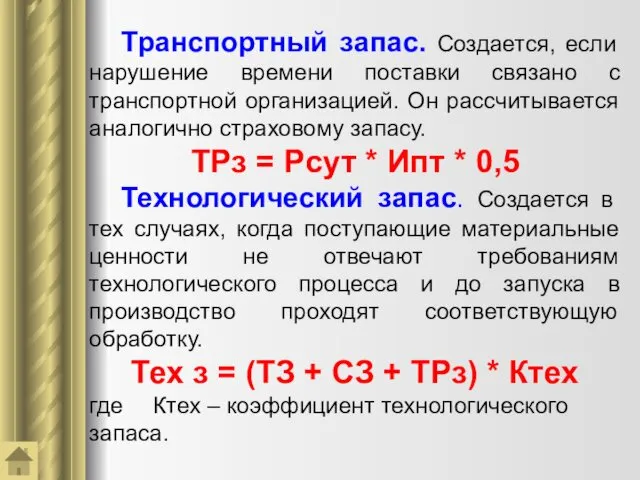

- 16. Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией. Он рассчитывается аналогично страховому запасу.

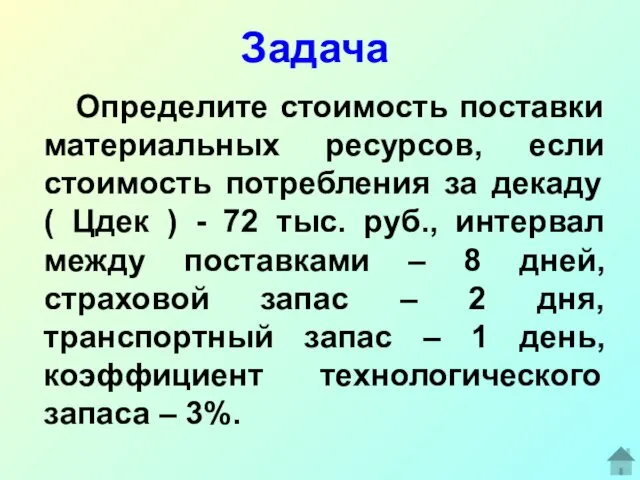

- 17. Задача Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду ( Цдек ) - 72

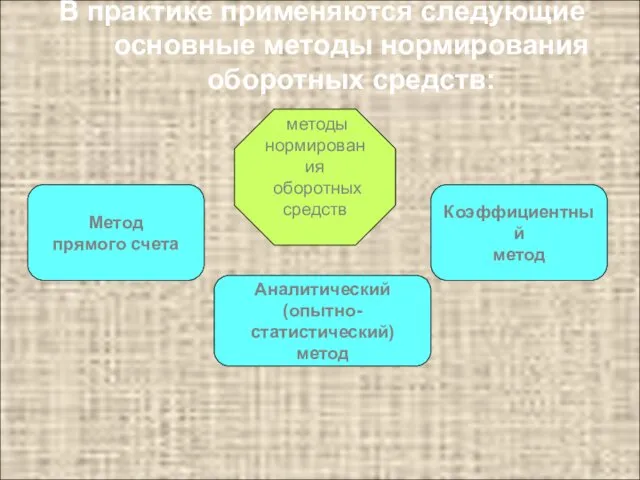

- 18. В практике применяются следующие основные методы нормирования оборотных средств: методы нормирования оборотных средств Метод прямого счета

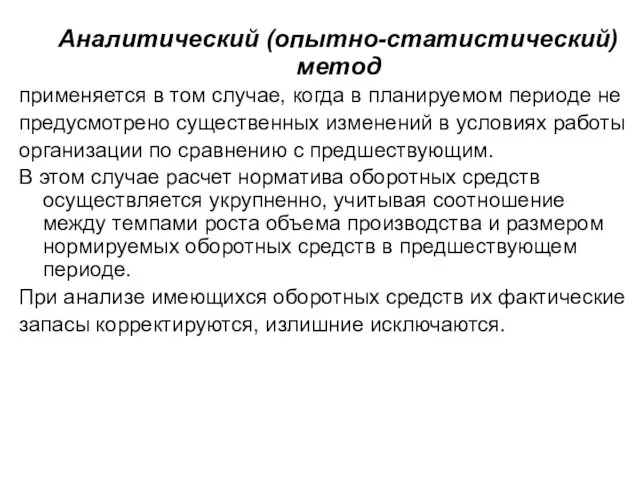

- 19. Аналитический (опытно-статистический) метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в

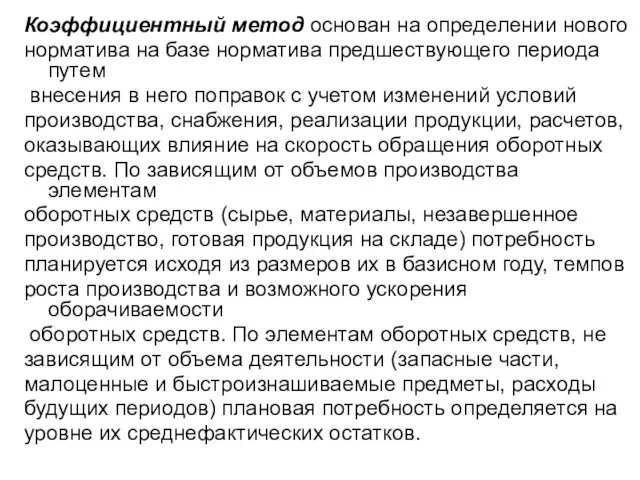

- 20. Коэффициентный метод основан на определении нового норматива на базе норматива предшествующего периода путем внесения в него

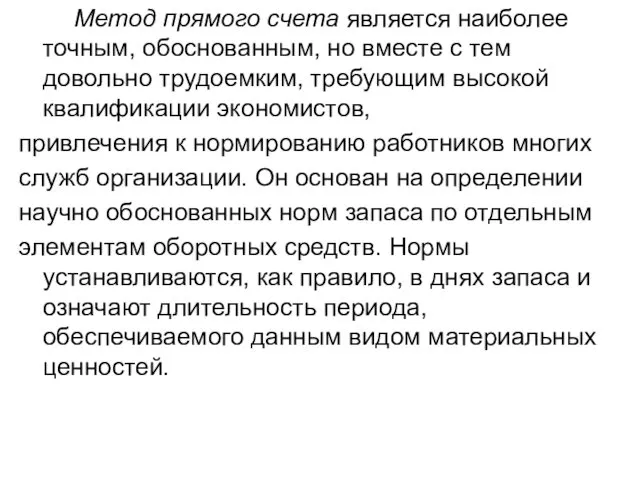

- 21. Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким, требующим высокой квалификации

- 23. Скачать презентацию

Краткое содержание темы

Состав и структура оборотных средств

Источники формирования оборотных средств

Показатели эффективного

Краткое содержание темы

Состав и структура оборотных средств

Источники формирования оборотных средств

Показатели эффективного

Оборотные средства - это денежные средства, которые идут на формирование оборотных

Оборотные средства - это денежные средства, которые идут на формирование оборотных

Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное

Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

ПРОЦЕСС ПРОИЗВОДСТВА

Денежные средства, авансируемые хозяйственным субъектом

Денежные средства, по продукции включая

ПРОЦЕСС ПРОИЗВОДСТВА

Денежные средства, авансируемые хозяйственным субъектом

Денежные средства, по продукции включая

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Первая стадия денежная

Вторая стадия производство

Третья стадия товарная

Авансирование денежных

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Первая стадия денежная

Вторая стадия производство

Третья стадия товарная

Авансирование денежных

Показатели эффективного использования оборотных средств

Показатели эффективного использования оборотных средств

Показатели эффективного использования оборотных средств

Показатели эффективного использования оборотных средств

Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными

Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными

Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией.

Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией.

Задача

Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду (

Задача

Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду (

В практике применяются следующие основные методы нормирования оборотных средств:

методы

нормирования

В практике применяются следующие основные методы нормирования оборотных средств:

методы

нормирования

Аналитический (опытно-статистический) метод

применяется в том случае, когда в планируемом

Аналитический (опытно-статистический) метод

применяется в том случае, когда в планируемом

Коэффициентный метод основан на определении нового

норматива на базе норматива предшествующего

Коэффициентный метод основан на определении нового

норматива на базе норматива предшествующего

Метод прямого счета является наиболее точным, обоснованным, но вместе с

Метод прямого счета является наиболее точным, обоснованным, но вместе с

Типология конфликтов

Типология конфликтов Интерактивный тренажёр по математике. Таблица умножения с маленькими пони

Интерактивный тренажёр по математике. Таблица умножения с маленькими пони Нельзя обижать животных

Нельзя обижать животных Органическое сельское хозяйство в России

Органическое сельское хозяйство в России Математика урок 1

Математика урок 1 Строение атома азота

Строение атома азота Презентация проекта по развитию и формированию восприятия окружающего мира СНЕЖИНКА

Презентация проекта по развитию и формированию восприятия окружающего мира СНЕЖИНКА Совершенствование контроля технического состояния силовых установок автономных локомотиво

Совершенствование контроля технического состояния силовых установок автономных локомотиво Закономерности, принципы и методы управления персоналом

Закономерности, принципы и методы управления персоналом Виды деятельности человека

Виды деятельности человека Презентация Центр просвещения умов Проверочная работа 7 класс

Презентация Центр просвещения умов Проверочная работа 7 класс Проект: Использование ЦОР по предупреждению и коррекции оптической дисграфии у младших школьников .

Проект: Использование ЦОР по предупреждению и коррекции оптической дисграфии у младших школьников . проект Суурувус кат-чимизи

проект Суурувус кат-чимизи Тригонометрические функции числового аргумента

Тригонометрические функции числового аргумента Менеджмент как вид управления

Менеджмент как вид управления Домашняя аптечка

Домашняя аптечка Понятие о природном очаге и природноочаговых болезнях

Понятие о природном очаге и природноочаговых болезнях Қазақстанның экологиялық мәселелері: Невада-Семей қозғалысы

Қазақстанның экологиялық мәселелері: Невада-Семей қозғалысы Жития святых

Жития святых Органы и службы системы стандартизации Российской Федерации

Органы и службы системы стандартизации Российской Федерации презентация Детское творческое объединение как среда социализации детей

презентация Детское творческое объединение как среда социализации детей Накопительные водонагреватели Electrolux

Накопительные водонагреватели Electrolux Истечение жидкости через водосливы с тонкой стенкой и с широким порогом

Истечение жидкости через водосливы с тонкой стенкой и с широким порогом Презентация Всё в твоих руках!

Презентация Всё в твоих руках! Измерительные трансформаторы тока

Измерительные трансформаторы тока Паровая машина Ньюкомена

Паровая машина Ньюкомена Создание условий психологически комфортного пребывания ребенка в ДОУ

Создание условий психологически комфортного пребывания ребенка в ДОУ BK 3 Unit 25 to 28 Anything, Anyone, Noting, No One

BK 3 Unit 25 to 28 Anything, Anyone, Noting, No One