- Несовершенство налоговой системы России и пути её развития

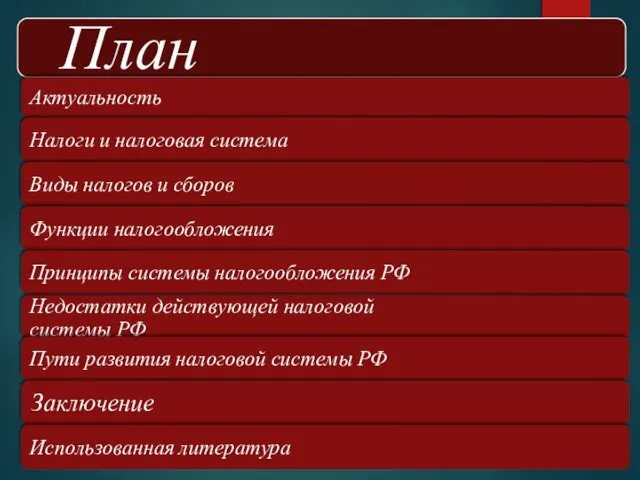

Содержание

- 3. Актуальность

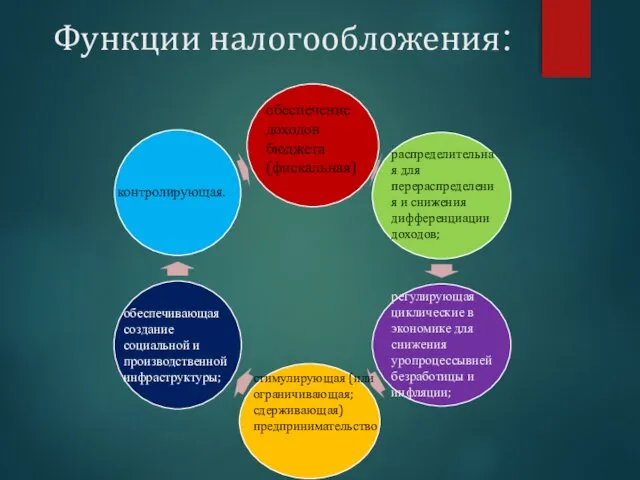

- 6. Функции налогообложения: обеспечение доходов бюджета (фискальная) распределительная для перераспределения и снижения дифференциации доходов; регулирующая циклические в

- 7. Принципы системы налогообложения Российской Федерации

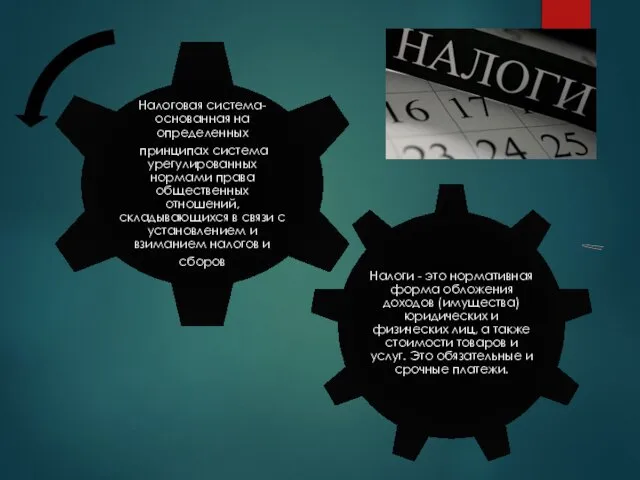

- 8. НАЛОГИ

- 11. Недостатки действующей налоговой системы России 1. Налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию

- 14. 6. Неэффективность существующих льгот. 7. Усложненность налоговой системы РФ, т.к. на данный момент в России насчитывается

- 15. 8. Постоянное изменение налогового законодательства и ставок налогообложения, что не способствует долгосрочному вложения капиталов и росту

- 16. Пути развития налоговой системы РФ

- 17. Снижение общей налоговой нагрузки.

- 18. Упрощение налоговой системы

- 19. Совершенствование работы налоговых органов.

- 20. Введение прогрессивной шкалы подоходного налога.

- 21. Работа по снижению задолженности по налогам и сборам. В Российской Федерации серьезной проблемой стало уклонение от

- 22. Упростить методику расчета для российских предприятий, не имеющих льгот по НДС. При расчете НДС за налоговую

- 23. Развитие международного сотрудничества по вопросам налоговой политики.

- 24. Заключение Можно сделать вывод, что необходимой мерой при совершенствовании налоговой системы Российской Федерации является постоянное изменение

- 26. Скачать презентацию

Актуальность

Актуальность

Функции налогообложения:

обеспечение доходов бюджета (фискальная)

распределительная для перераспределения и снижения дифференциации доходов;

регулирующая

Функции налогообложения:

обеспечение доходов бюджета (фискальная)

распределительная для перераспределения и снижения дифференциации доходов;

регулирующая

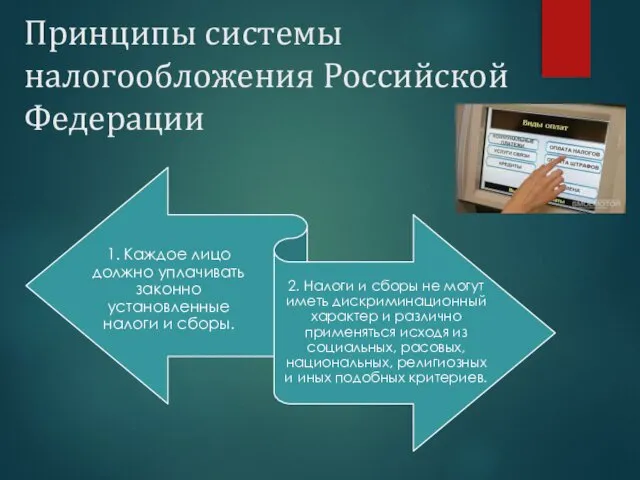

Принципы системы налогообложения Российской Федерации

Принципы системы налогообложения Российской Федерации

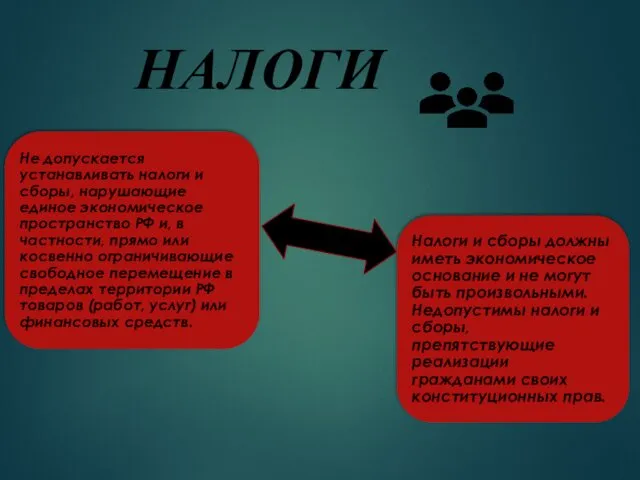

НАЛОГИ

НАЛОГИ

Недостатки действующей налоговой

системы России

1. Налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию

Недостатки действующей налоговой

системы России

1. Налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию

6. Неэффективность существующих льгот.

7. Усложненность налоговой системы РФ, т.к. на

6. Неэффективность существующих льгот.

7. Усложненность налоговой системы РФ, т.к. на

8. Постоянное изменение налогового законодательства и ставок налогообложения, что не способствует

8. Постоянное изменение налогового законодательства и ставок налогообложения, что не способствует

Пути развития налоговой системы РФ

Пути развития налоговой системы РФ

Снижение общей налоговой нагрузки.

Снижение общей налоговой нагрузки.

Упрощение налоговой системы

Упрощение налоговой системы

Совершенствование работы налоговых органов.

Совершенствование работы налоговых органов.

Введение прогрессивной шкалы подоходного налога.

Введение прогрессивной шкалы подоходного налога.

Работа по снижению задолженности по налогам и сборам.

В Российской Федерации серьезной

Работа по снижению задолженности по налогам и сборам.

В Российской Федерации серьезной

Упростить методику расчета для российских предприятий, не имеющих льгот по НДС.

При

Упростить методику расчета для российских предприятий, не имеющих льгот по НДС.

При

Развитие международного сотрудничества по вопросам налоговой политики.

Развитие международного сотрудничества по вопросам налоговой политики.

Заключение

Можно сделать вывод, что необходимой мерой при совершенствовании налоговой системы Российской

Заключение

Можно сделать вывод, что необходимой мерой при совершенствовании налоговой системы Российской

Министерство Здравоохранения Российской Федерации

Министерство Здравоохранения Российской Федерации Жемчужное ожерелье Санкт-петербурга

Жемчужное ожерелье Санкт-петербурга Домашняя аптечка

Домашняя аптечка Современная деревянная архитектура и традиции

Современная деревянная архитектура и традиции Презентация к классному часу Чечня- от истоков до наших дней

Презентация к классному часу Чечня- от истоков до наших дней Транспорт полезного ископаемого в условиях проектируемого карьера

Транспорт полезного ископаемого в условиях проектируемого карьера Экологические зарисовки

Экологические зарисовки Несамоходные суда при буксировке и на стоянке

Несамоходные суда при буксировке и на стоянке Московское княжество в XV веке. Свержение ордынского ига. Образование нового единого русского государства

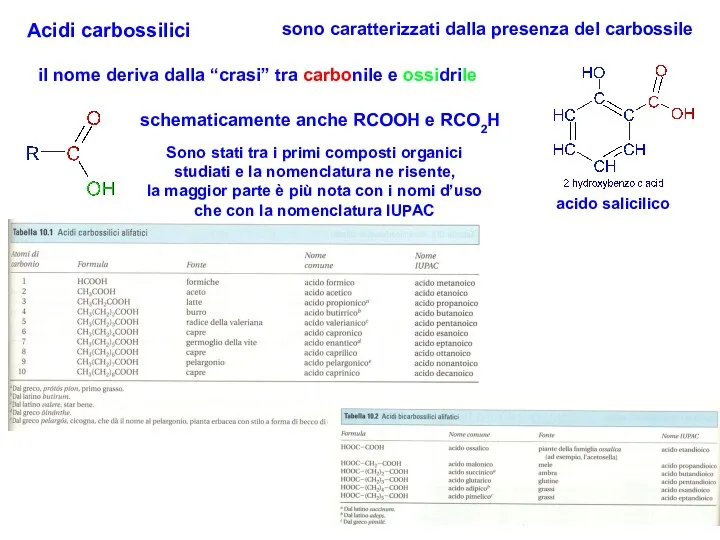

Московское княжество в XV веке. Свержение ордынского ига. Образование нового единого русского государства acidi

acidi Загальні поняття про радіоперешкоди. Огляд методів захисту від перешкод. (Тема 6.1)

Загальні поняття про радіоперешкоди. Огляд методів захисту від перешкод. (Тема 6.1) Пожарная безопасность - проверочные листы для СНТ

Пожарная безопасность - проверочные листы для СНТ Николай Рерих и наше время

Николай Рерих и наше время Горизонтальне і вертикальне планування вулиць і майданів

Горизонтальне і вертикальне планування вулиць і майданів Точки разрыва функции и их классификация

Точки разрыва функции и их классификация Презентация. Коррозия (9 класс)

Презентация. Коррозия (9 класс) Схема запуска дизеля тепловоза 2М62

Схема запуска дизеля тепловоза 2М62 Устройство компьютера. Системный блок

Устройство компьютера. Системный блок Cement production process

Cement production process Аминокислоты

Аминокислоты Нормативно-правовое обеспечение разработки программы развития образовательной организации

Нормативно-правовое обеспечение разработки программы развития образовательной организации Мусульманство в России

Мусульманство в России День матери

День матери Презентация родительского собрания Семья -это радость

Презентация родительского собрания Семья -это радость Создание цветников в регулярном стиле на территории Сочинского института (филиала) РУДН

Создание цветников в регулярном стиле на территории Сочинского института (филиала) РУДН Операционные усилители

Операционные усилители Педагогика танца в становлении растущей личности: история и современность

Педагогика танца в становлении растущей личности: история и современность Способы активизации познавательной деятельности учащихся на уроках черчения

Способы активизации познавательной деятельности учащихся на уроках черчения