- Новая подсистема учета затрат

Содержание

- 2. План выступления Новая подсистема учета затрат Принципы построения структуры данных Ключи аналитики Хранение учетных данных Концепция

- 3. Новая подсистема учета затрат Реализована новая подсистема – «Расширенная аналитика учета номенклатуры и затрат» Является дальнейшим

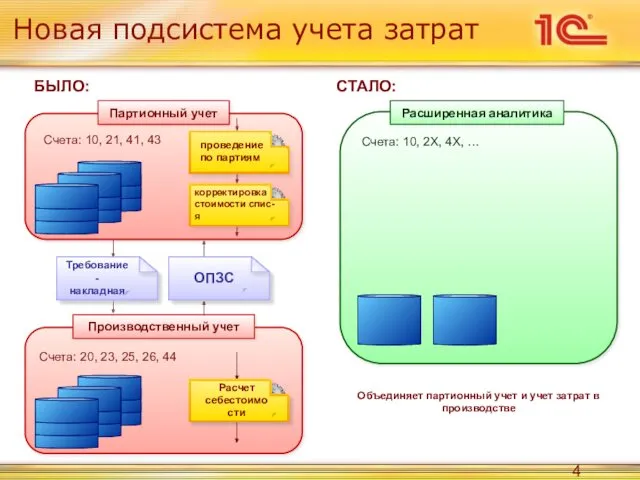

- 4. Новая подсистема учета затрат Счета: 10, 21, 41, 43 Счета: 20, 23, 25, 26, 44 Партионный

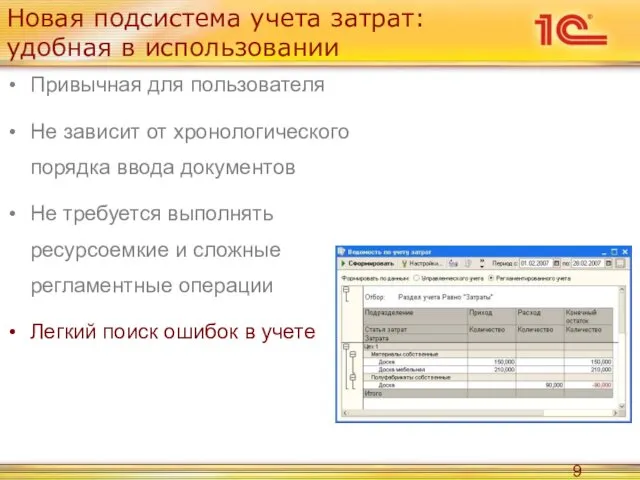

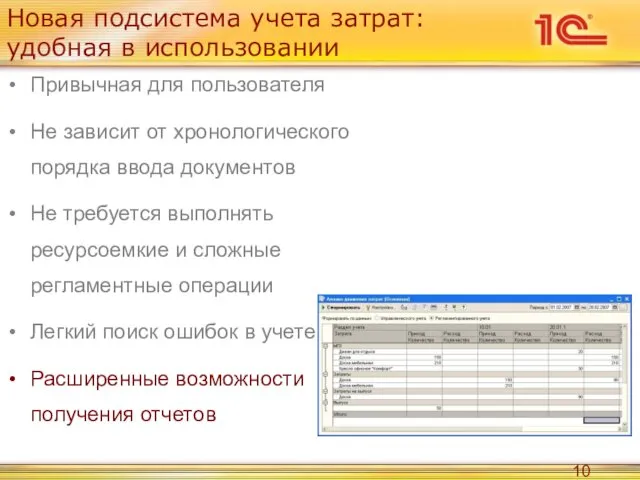

- 5. Новая подсистема учета затрат: удобная в использовании Привычная для пользователя Порядок ввода первичных документов не изменился

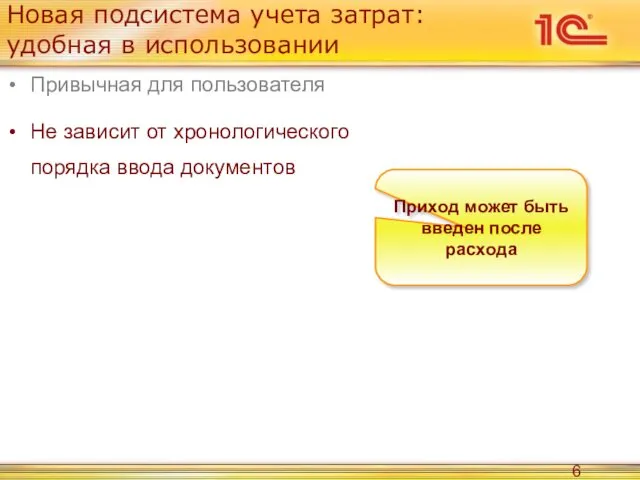

- 6. Новая подсистема учета затрат: удобная в использовании Привычная для пользователя Не зависит от хронологического порядка ввода

- 7. Новая подсистема учета затрат: удобная в использовании Привычная для пользователя Не зависит от хронологического порядка ввода

- 8. Новая подсистема учета затрат: удобная в использовании Привычная для пользователя Не зависит от хронологического порядка ввода

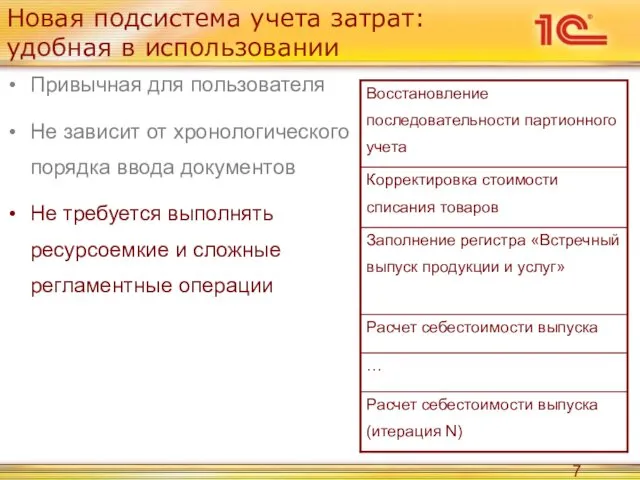

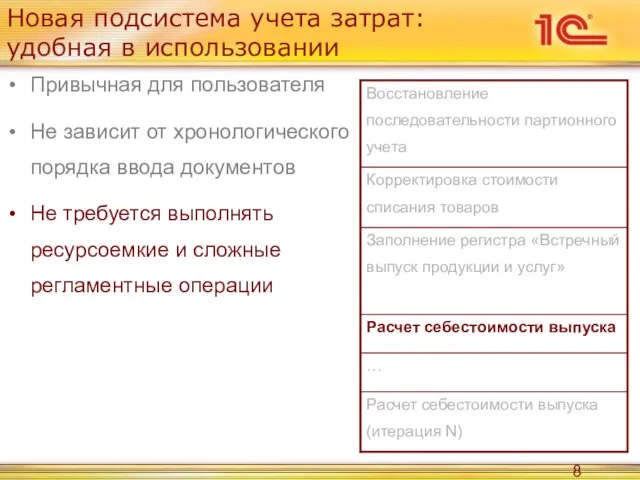

- 9. Новая подсистема учета затрат: удобная в использовании Привычная для пользователя Не зависит от хронологического порядка ввода

- 10. Новая подсистема учета затрат: удобная в использовании Привычная для пользователя Не зависит от хронологического порядка ввода

- 11. Новая подсистема учета затрат: более совершенная технически Оптимизирована структура данных

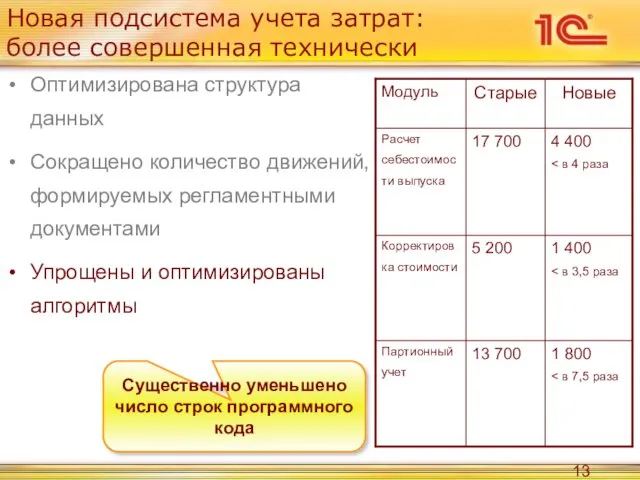

- 12. Новая подсистема учета затрат: более совершенная технически Оптимизирована структура данных Сокращено количество движений, формируемых регламентными документами

- 13. Новая подсистема учета затрат: более совершенная технически Оптимизирована структура данных Сокращено количество движений, формируемых регламентными документами

- 14. Новая подсистема учета затрат: более совершенная технически Оптимизирована структура данных Сокращено количество движений, формируемых регламентными документами

- 15. Новая подсистема учета затрат: более совершенная технически Оптимизирована структура данных Сокращено количество движений, формируемых регламентными документами

- 16. Новая подсистема учета затрат: применение и развитие Реализован легкий переход на использование подсистемы Предусмотрен помощник перехода

- 17. Новая подсистема учета затрат: применение и развитие Реализован легкий переход на использование подсистемы Дальнейшее развитие учета

- 18. Новая подсистема учета затрат Новая подсистема учета затрат Принципы построения структуры данных Ключи аналитики Хранение учетных

- 19. Принципы построения структуры данных Структура данных подсистемы расширенной аналитики реализована на двух новых принципах Объединение нескольких

- 20. Получение данных учета Детальная аналитика Принципы построения структуры данных Учетные данные Ключи аналитики Ссылка на ключ

- 21. Новая подсистема учета затрат Новая подсистема учета затрат Принципы построения структуры данных Ключи аналитики Хранение учетных

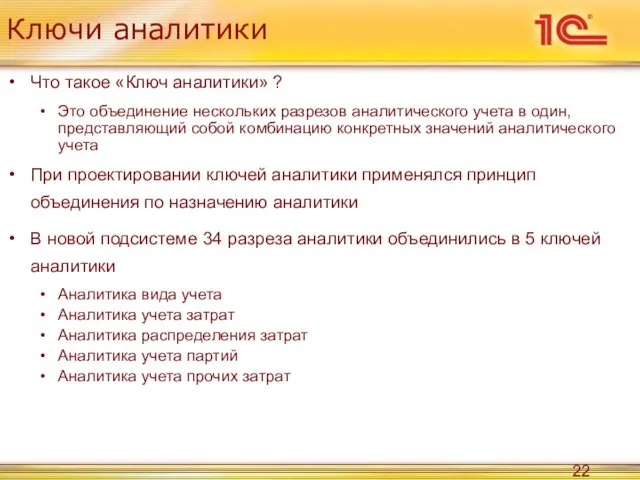

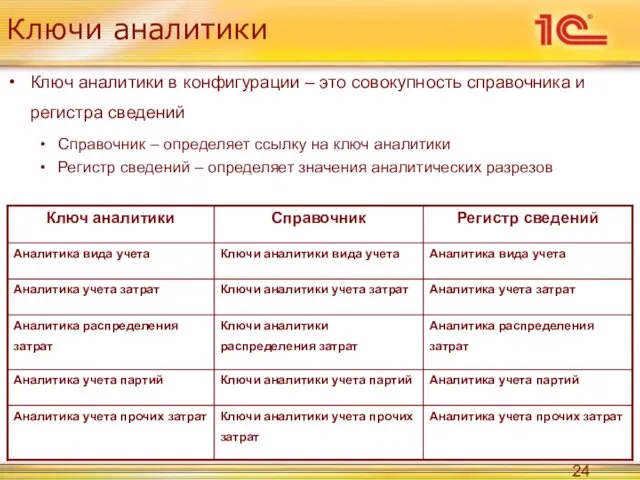

- 22. Ключи аналитики Что такое «Ключ аналитики» ? Это объединение нескольких разрезов аналитического учета в один, представляющий

- 23. Ключи аналитики

- 24. Ключи аналитики Ключ аналитики в конфигурации – это совокупность справочника и регистра сведений Справочник – определяет

- 25. Ключи аналитики Демонстрация

- 26. Ключи аналитики Ключи аналитики непосредственно в документах не указываются Редактирование пользователем ключей аналитики не предусматривается Справочники

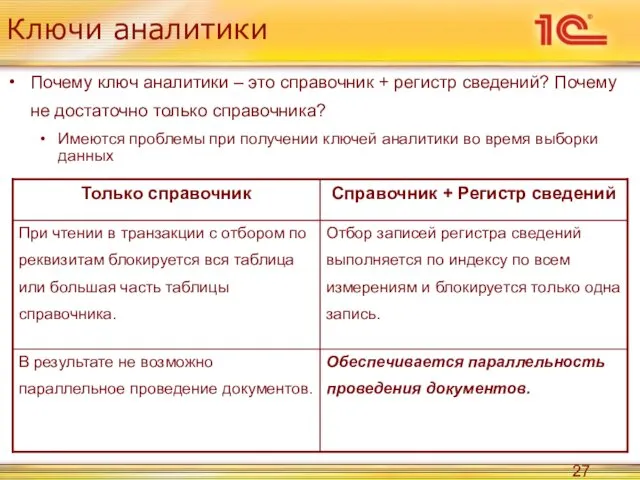

- 27. Ключи аналитики Почему ключ аналитики – это справочник + регистр сведений? Почему не достаточно только справочника?

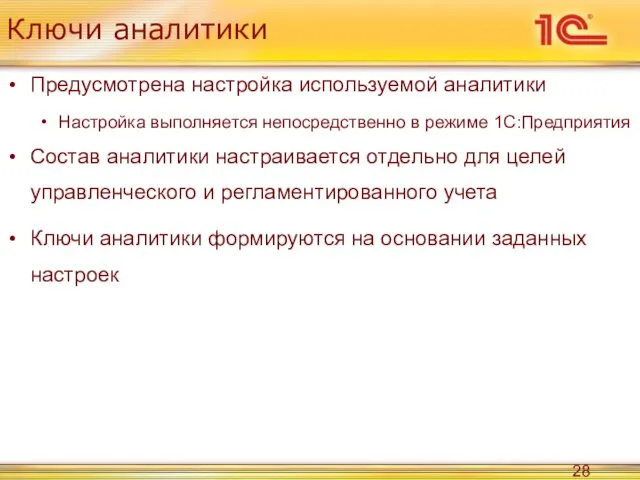

- 28. Ключи аналитики Предусмотрена настройка используемой аналитики Настройка выполняется непосредственно в режиме 1С:Предприятия Состав аналитики настраивается отдельно

- 29. Новая подсистема учета затрат Новая подсистема учета затрат Принципы построения структуры данных Ключи аналитики Хранение учетных

- 30. Хранение учетных данных Для хранения учетных данных используются специальные регистры накопления Структура регистров разрабатывалась на новых

- 31. Хранение учетных данных Затраты Незавершенное производство Брак в производстве Затраты на выпуск продукции Было 30 регистров

- 32. Хранение учетных данных Структура регистров накопления построена на 4-х ключах аналитики Каждый ключ аналитики отражает определенные

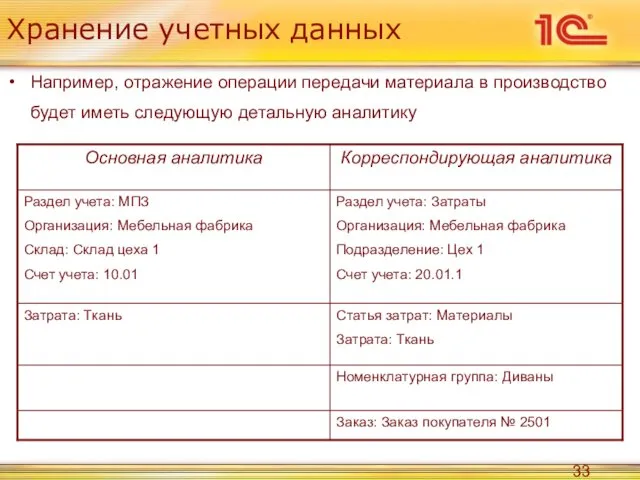

- 33. Хранение учетных данных Например, отражение операции передачи материала в производство будет иметь следующую детальную аналитику

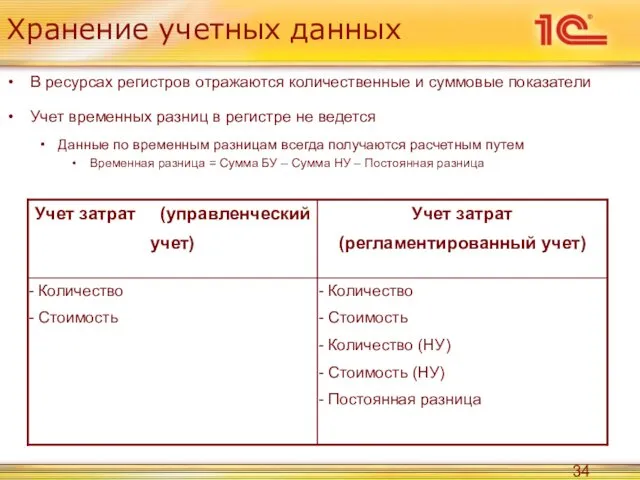

- 34. Хранение учетных данных В ресурсах регистров отражаются количественные и суммовые показатели Учет временных разниц в регистре

- 35. Новая подсистема учета затрат Новая подсистема учета затрат Принципы построения структуры данных Ключи аналитики Хранение учетных

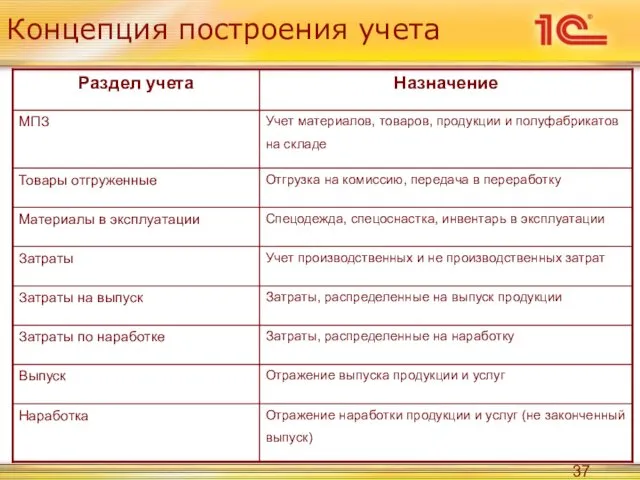

- 36. Концепция построения учета Все данные сгруппированы по разделам учета Для группировки используется специальная аналитика – «Раздел

- 37. Концепция построения учета

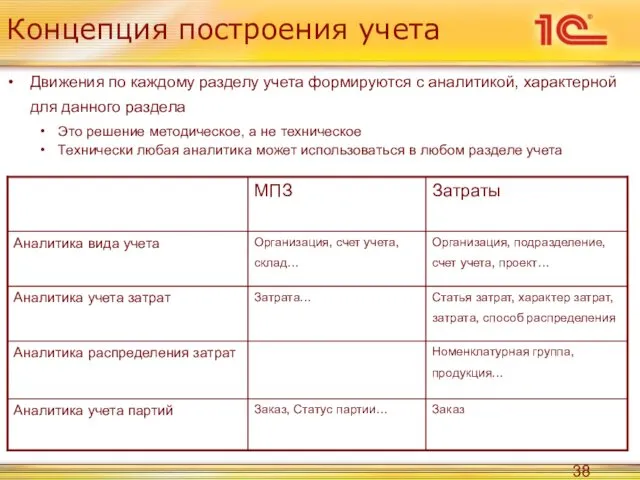

- 38. Концепция построения учета Движения по каждому разделу учета формируются с аналитикой, характерной для данного раздела Это

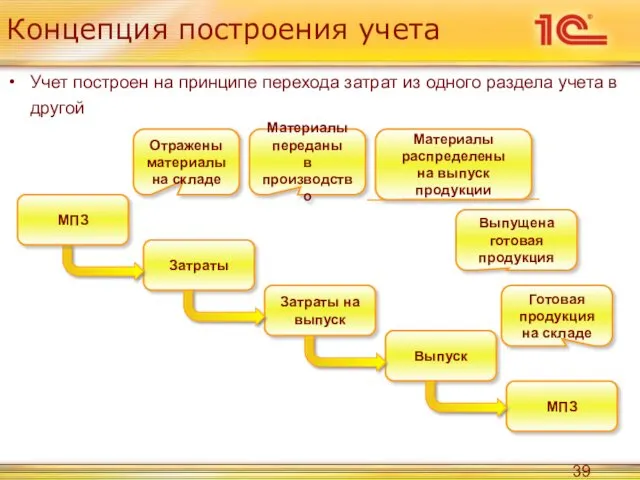

- 39. МПЗ Выпуск Затраты на выпуск Затраты Концепция построения учета Учет построен на принципе перехода затрат из

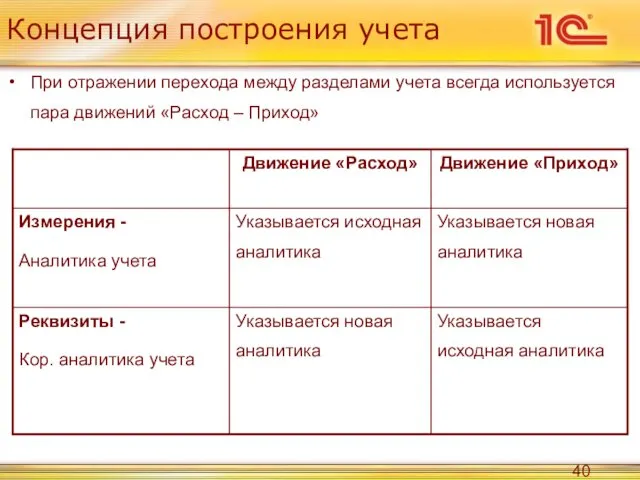

- 40. Концепция построения учета При отражении перехода между разделами учета всегда используется пара движений «Расход – Приход»

- 41. Концепция построения учета Операции «внешнего» поступления и «внешнего» списания имеют свои особенности При отражении «внешнего» поступления

- 42. Новая подсистема учета затрат Новая подсистема учета затрат Принципы построения структуры данных Ключи аналитики Хранение учетных

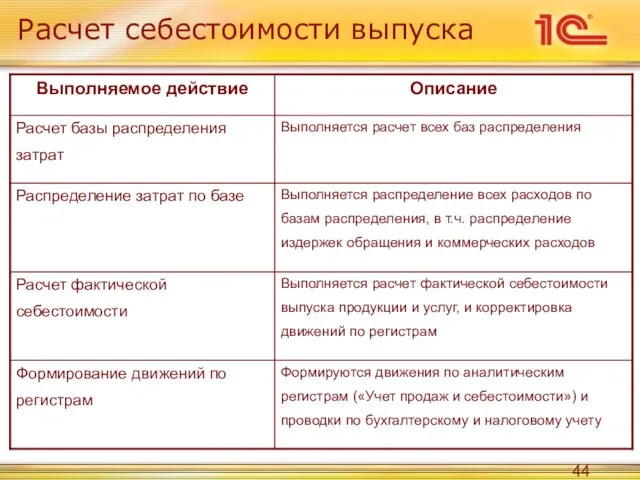

- 43. Расчет себестоимости выпуска В подсистеме расширенной аналитики расчет себестоимости выпуска имеет новые принципы построения Предусмотрено всего

- 44. Расчет себестоимости выпуска

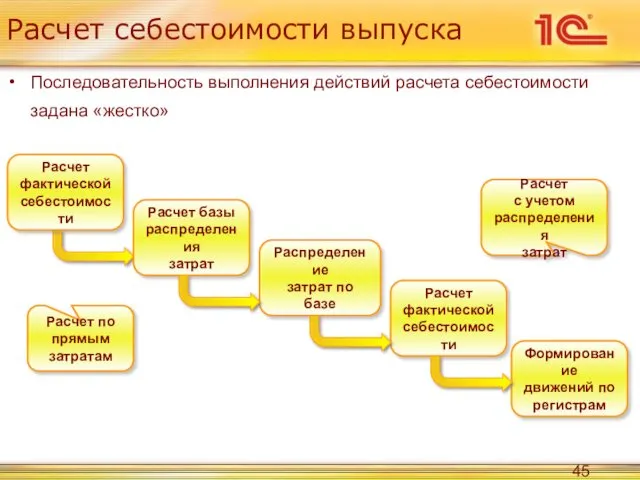

- 45. Расчет себестоимости выпуска Последовательность выполнения действий расчета себестоимости задана «жестко» Расчет фактической себестоимости Расчет по прямым

- 46. Расчет себестоимости выпуска Алгоритм расчета себестоимости реализован на принципе решения системы линейных уравнений В качестве исходной

- 48. Скачать презентацию

План выступления

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение учетных данных

Концепция

План выступления

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение учетных данных

Концепция

Новая подсистема учета затрат

Реализована новая подсистема – «Расширенная аналитика учета номенклатуры

Новая подсистема учета затрат

Реализована новая подсистема – «Расширенная аналитика учета номенклатуры

Новая подсистема учета затрат

Счета: 10, 21, 41, 43

Счета: 20, 23,

Новая подсистема учета затрат

Счета: 10, 21, 41, 43

Счета: 20, 23,

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Порядок ввода

первичных документов

не

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Порядок ввода

первичных документов

не

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

удобная в использовании

Привычная для пользователя

Не зависит от хронологического

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Сокращено количество движений, формируемых

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Сокращено количество движений, формируемых

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Сокращено количество движений, формируемых

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Сокращено количество движений, формируемых

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Сокращено количество движений, формируемых

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Сокращено количество движений, формируемых

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Сокращено количество движений, формируемых

Новая подсистема учета затрат:

более совершенная технически

Оптимизирована структура данных

Сокращено количество движений, формируемых

Новая подсистема учета затрат:

применение и развитие

Реализован легкий переход на использование подсистемы

Предусмотрен

Новая подсистема учета затрат:

применение и развитие

Реализован легкий переход на использование подсистемы

Предусмотрен

Новая подсистема учета затрат:

применение и развитие

Реализован легкий переход на использование подсистемы

Дальнейшее

Новая подсистема учета затрат:

применение и развитие

Реализован легкий переход на использование подсистемы

Дальнейшее

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

Принципы построения структуры данных

Структура данных подсистемы расширенной аналитики реализована на двух

Принципы построения структуры данных

Структура данных подсистемы расширенной аналитики реализована на двух

Получение данных

учета

Детальная

аналитика

Принципы построения структуры данных

Учетные данные

Ключи аналитики

Ссылка на ключ

Получение данных

учета

Детальная

аналитика

Принципы построения структуры данных

Учетные данные

Ключи аналитики

Ссылка на ключ

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

Ключи аналитики

Что такое «Ключ аналитики» ?

Это объединение нескольких разрезов аналитического учета

Ключи аналитики

Что такое «Ключ аналитики» ?

Это объединение нескольких разрезов аналитического учета

Ключи аналитики

Ключи аналитики

Ключи аналитики

Ключ аналитики в конфигурации – это совокупность справочника и регистра

Ключи аналитики

Ключ аналитики в конфигурации – это совокупность справочника и регистра

Ключи аналитики

Демонстрация

Ключи аналитики

Демонстрация

Ключи аналитики

Ключи аналитики непосредственно в документах не указываются

Редактирование пользователем ключей аналитики

Ключи аналитики

Ключи аналитики непосредственно в документах не указываются

Редактирование пользователем ключей аналитики

Ключи аналитики

Почему ключ аналитики – это справочник + регистр сведений? Почему

Ключи аналитики

Почему ключ аналитики – это справочник + регистр сведений? Почему

Ключи аналитики

Предусмотрена настройка используемой аналитики

Настройка выполняется непосредственно в режиме 1С:Предприятия

Состав аналитики

Ключи аналитики

Предусмотрена настройка используемой аналитики

Настройка выполняется непосредственно в режиме 1С:Предприятия

Состав аналитики

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

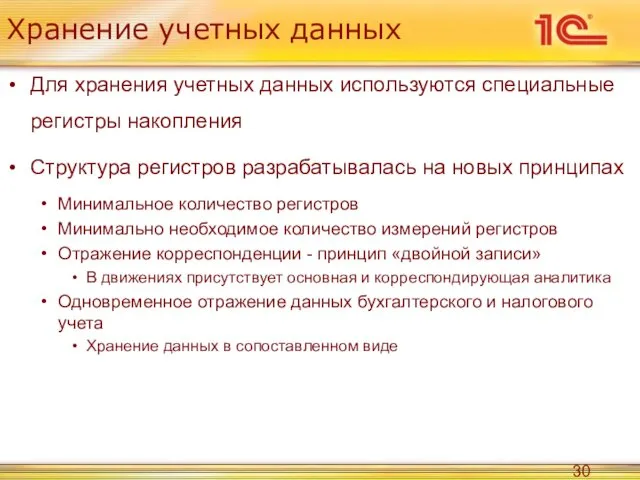

Хранение учетных данных

Для хранения учетных данных используются специальные регистры накопления

Структура регистров

Хранение учетных данных

Для хранения учетных данных используются специальные регистры накопления

Структура регистров

Хранение учетных данных

Затраты

Незавершенное

производство

Брак в

производстве

Затраты на

выпуск продукции

Было 30 регистров

Что стало

Хранение учетных данных

Затраты

Незавершенное

производство

Брак в

производстве

Затраты на

выпуск продукции

Было 30 регистров

Что стало

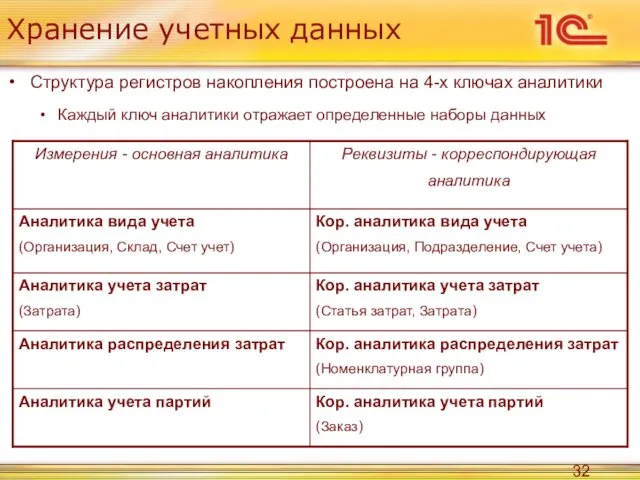

Хранение учетных данных

Структура регистров накопления построена на 4-х ключах аналитики

Каждый ключ

Хранение учетных данных

Структура регистров накопления построена на 4-х ключах аналитики

Каждый ключ

Хранение учетных данных

Например, отражение операции передачи материала в производство будет иметь

Хранение учетных данных

Например, отражение операции передачи материала в производство будет иметь

Хранение учетных данных

В ресурсах регистров отражаются количественные и суммовые показатели

Учет временных

Хранение учетных данных

В ресурсах регистров отражаются количественные и суммовые показатели

Учет временных

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

Концепция построения учета

Все данные сгруппированы по разделам учета

Для группировки используется специальная

Концепция построения учета

Все данные сгруппированы по разделам учета

Для группировки используется специальная

Концепция построения учета

Концепция построения учета

Концепция построения учета

Движения по каждому разделу учета формируются с аналитикой, характерной

Концепция построения учета

Движения по каждому разделу учета формируются с аналитикой, характерной

МПЗ

Выпуск

Затраты на

выпуск

Затраты

Концепция построения учета

Учет построен на принципе перехода затрат из

Выпуск

Затраты на

выпуск

Затраты

Концепция построения учета

Учет построен на принципе перехода затрат из

Концепция построения учета

При отражении перехода между разделами учета всегда используется пара

Концепция построения учета

При отражении перехода между разделами учета всегда используется пара

Концепция построения учета

Операции «внешнего» поступления и «внешнего» списания имеют свои особенности

При

Концепция построения учета

Операции «внешнего» поступления и «внешнего» списания имеют свои особенности

При

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

Новая подсистема учета затрат

Новая подсистема учета затрат

Принципы построения структуры данных

Ключи аналитики

Хранение

Расчет себестоимости выпуска

В подсистеме расширенной аналитики расчет себестоимости выпуска имеет новые

Расчет себестоимости выпуска

В подсистеме расширенной аналитики расчет себестоимости выпуска имеет новые

Расчет себестоимости выпуска

Расчет себестоимости выпуска

Расчет себестоимости выпуска

Последовательность выполнения действий расчета себестоимости задана «жестко»

Расчет

фактической

себестоимости

Расчет по

прямым

затратам

Расчет

Расчет себестоимости выпуска

Последовательность выполнения действий расчета себестоимости задана «жестко»

Расчет

фактической

себестоимости

Расчет по

прямым

затратам

Расчет

Расчет себестоимости выпуска

Алгоритм расчета себестоимости реализован на принципе решения системы линейных

Расчет себестоимости выпуска

Алгоритм расчета себестоимости реализован на принципе решения системы линейных

Синтоизм - древняя историческая религия Японии

Синтоизм - древняя историческая религия Японии Правила дорожного движения

Правила дорожного движения Буддизм

Буддизм Население мира 10 класс

Население мира 10 класс Родительское собрание

Родительское собрание Презентация к уроку по географии Реки и озёра Евразии

Презентация к уроку по географии Реки и озёра Евразии Сапр2021_Цикл 1_2

Сапр2021_Цикл 1_2 Русская народная сказка Репка

Русская народная сказка Репка С днём рождения Мариночка

С днём рождения Мариночка Оперативные доступы

Оперативные доступы Трехфазные цепи при соединении нагрузки треугольником

Трехфазные цепи при соединении нагрузки треугольником Управление персоналом в социальной сфере

Управление персоналом в социальной сфере Защита воздушного судна

Защита воздушного судна Жилищный фонд, его виды. Переустройство и перепланировка жилых помещений. Жилищный надзор и жилищный контроль

Жилищный фонд, его виды. Переустройство и перепланировка жилых помещений. Жилищный надзор и жилищный контроль Кальян

Кальян Оптимизация систем электроснабжения и автоматизация технологического процесса котельной станции

Оптимизация систем электроснабжения и автоматизация технологического процесса котельной станции Инсценированное представлени- Сказание о Казанской иконе Божьей Матери.

Инсценированное представлени- Сказание о Казанской иконе Божьей Матери. Проект Русские фольклорные забавы

Проект Русские фольклорные забавы Кадровая политика государства и организации

Кадровая политика государства и организации Мастер-класс Законы золотого сечения в букете

Мастер-класс Законы золотого сечения в букете Заповедные места Зианчуринской земли

Заповедные места Зианчуринской земли Общие сведения по обеспечению войск водой

Общие сведения по обеспечению войск водой Презентация к мероприятию Инсценированная военная песня: песня Катюша.

Презентация к мероприятию Инсценированная военная песня: песня Катюша. Интернет-ресурсы для педагога

Интернет-ресурсы для педагога Социальная сеть Facebook

Социальная сеть Facebook Вантовые покрытия

Вантовые покрытия Назначение и виды обоев. Виды клея для наклейки обоев

Назначение и виды обоев. Виды клея для наклейки обоев Взаимодействие с семьей по физкультурно-оздоровительной работе в МКДОУ д-с Буратино

Взаимодействие с семьей по физкультурно-оздоровительной работе в МКДОУ д-с Буратино