- Оборотные фонды

Содержание

- 2. Оборотный капитал (средства) – это совокупность денежных средств, предназначенных для образования оборотных фондов и фондов обращения.

- 3. Для производства продукции недостаточно одних средств труда (оборудования, приспособлений, аппаратуры). Помимо них и самого труда работников

- 4. Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов. Главная цель оборотных средств

- 5. Деньги Сырьё, материалы Незавершённое производство Готовая продукция Деньги (новая величина) Закупки Произ-водст-во Произ-водст-во Реали-зация

- 6. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

- 7. Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства

- 8. Состав и структура оборотных средств Оборотные средства Оборотные производственные фонды Фонды обращения ПРОИЗ-ВОДСТ-ВЕННЫЕ ЗАПАСЫ ДЕНЕЖ-НЫЕ СРЕДСТВА

- 9. Оборотные средства – это средства, которые участвуют в одном производственном цикле, изменяют свою внешнюю форму, полностью

- 10. Источники формирования оборотных средств Собственные – формируются за счёт собственных средств предприятия (уставной капитал; добавочный капитал;

- 11. Оборачиваемость оборотных средств – важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между

- 12. Показатели эффективного использования оборотных средств:

- 13. Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между

- 14. 2. Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период. Где: Коб

- 15. 3. Коэффициент загрузки (закрепления)– показатель, обратнопропорциональный коэффициенту оборачиваемости. Отражает величину оборотных средств, приходящихся на 1 рубль

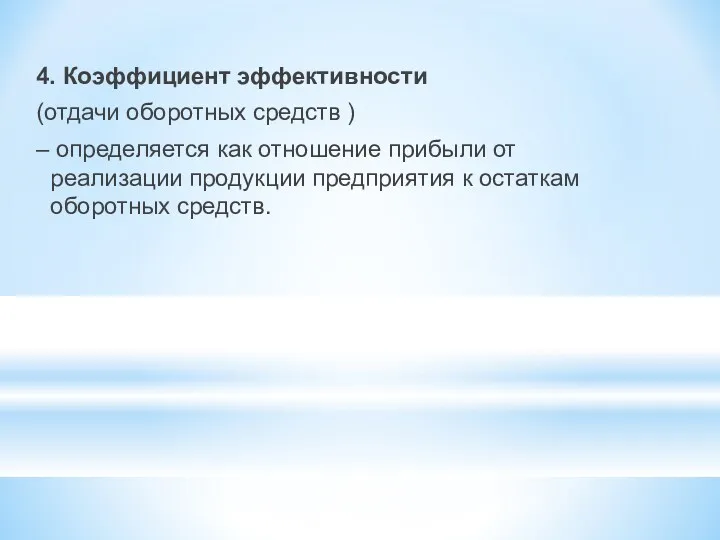

- 16. 4. Коэффициент эффективности (отдачи оборотных средств ) – определяется как отношение прибыли от реализации продукции предприятия

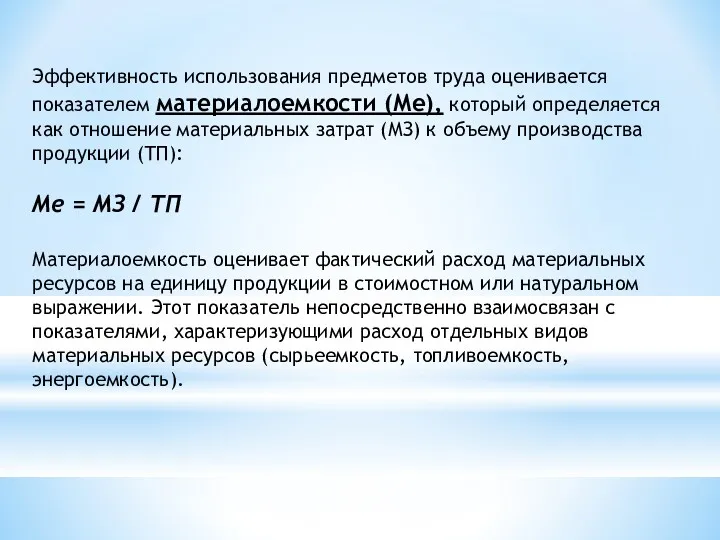

- 17. Эффективность использования предметов труда оценивается показателем материалоемкости (Ме), который определяется как отношение материальных затрат (МЗ) к

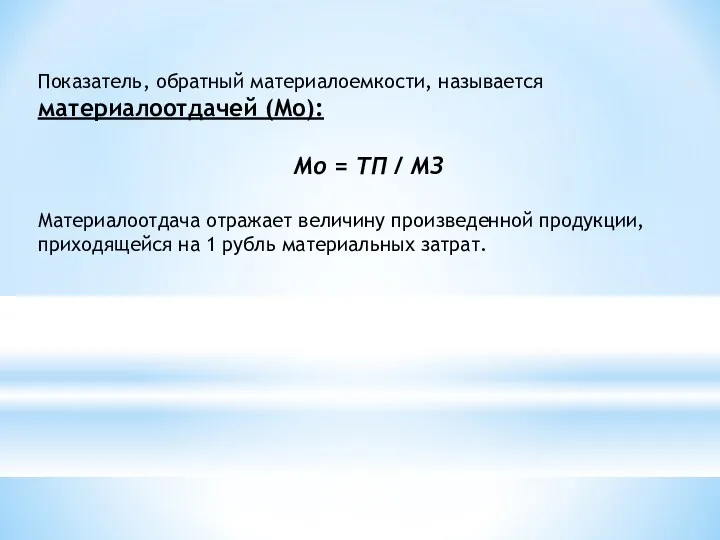

- 18. Показатель, обратный материалоемкости, называется материалоотдачей (Мо): Мо = ТП / МЗ Материалоотдача отражает величину произведенной продукции,

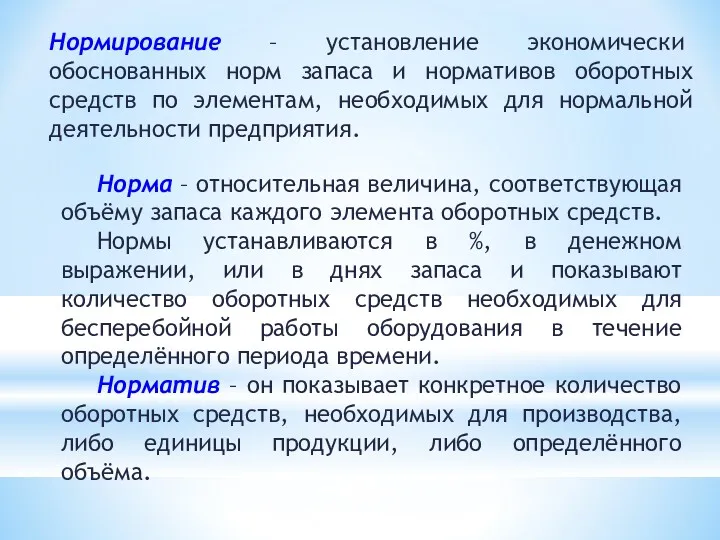

- 19. Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств по элементам, необходимых для нормальной

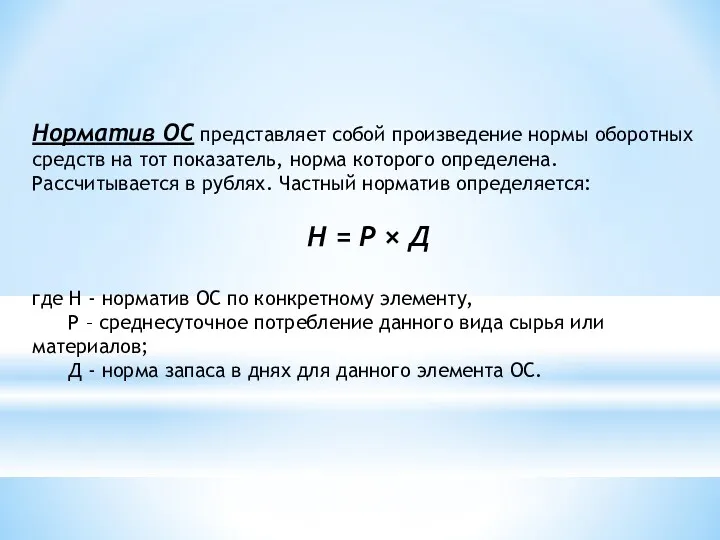

- 20. Норматив ОС представляет собой произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в

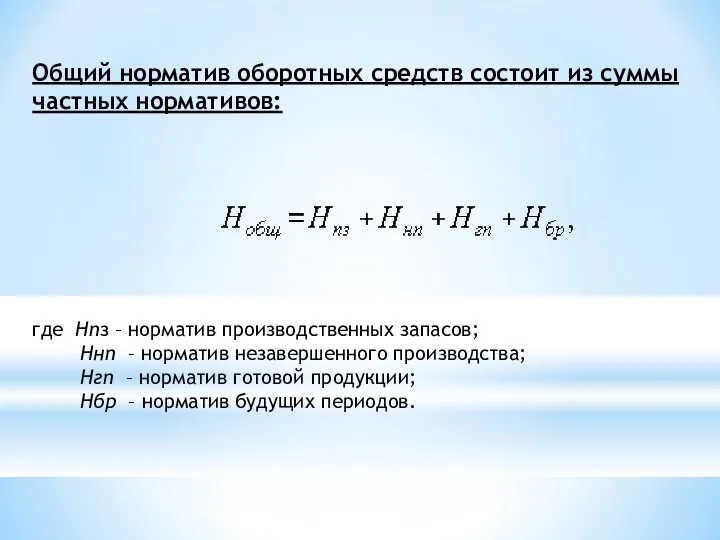

- 21. Общий норматив оборотных средств состоит из суммы частных нормативов: где Нпз – норматив производственных запасов; Ннп

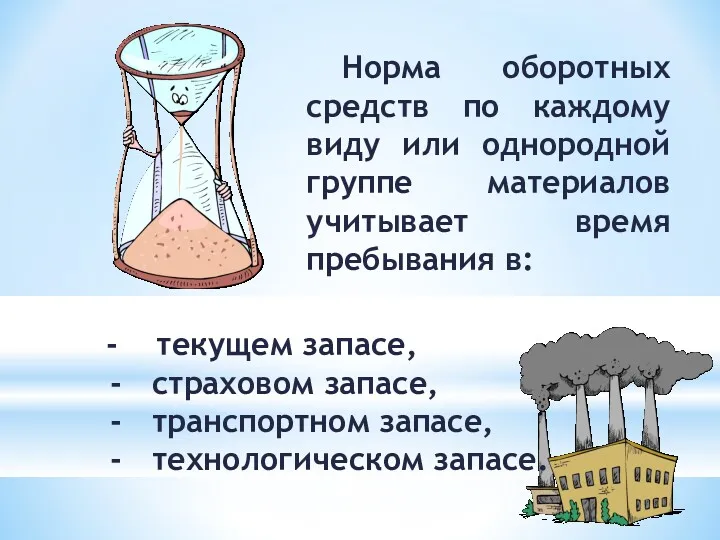

- 22. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в: - текущем

- 23. Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный

- 24. Большая величина оборотных средств (плюсы и минусы): + обеспечение бесперебойного производственного процесса; + наличие страхового запаса

- 25. Маленькая величина оборотных средств (плюсы и минусы): + минимальный риск порчи запасов; + снижаются издержки на

- 27. Скачать презентацию

Оборотный капитал (средства) – это совокупность денежных средств, предназначенных для

Оборотный капитал (средства) – это совокупность денежных средств, предназначенных для

Для производства продукции недостаточно одних средств труда (оборудования, приспособлений, аппаратуры). Помимо

Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных

Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

Закупки

Произ-водст-во

Произ-водст-во

Реали-зация

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

Закупки

Произ-водст-во

Произ-водст-во

Реали-зация

Оборотные средства - это денежные средства, которые идут на формирование оборотных

Оборотные средства - это денежные средства, которые идут на формирование оборотных

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства

Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

ПРОИЗ-ВОДСТ-ВЕННЫЕ ЗАПАСЫ

ДЕНЕЖ-НЫЕ СРЕДСТВА

НЕЗАВЕРШЕННОЕ

Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

ПРОИЗ-ВОДСТ-ВЕННЫЕ ЗАПАСЫ

ДЕНЕЖ-НЫЕ СРЕДСТВА

НЕЗАВЕРШЕННОЕ

Оборотные средства – это средства, которые участвуют в одном производственном цикле,

Оборотные средства – это средства, которые участвуют в одном производственном цикле,

Источники формирования

оборотных средств

Собственные – формируются за счёт собственных средств предприятия

(уставной капитал;

Источники формирования

оборотных средств

Собственные – формируются за счёт собственных средств предприятия

(уставной капитал;

Оборачиваемость оборотных средств – важнейший показатель.

Чем быстрее оборачиваются средства предприятия,

Оборачиваемость оборотных средств – важнейший показатель.

Чем быстрее оборачиваются средства предприятия,

Показатели эффективного использования оборотных средств:

Показатели эффективного использования оборотных средств:

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от

2. Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства

2. Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства

3. Коэффициент загрузки (закрепления)– показатель, обратнопропорциональный коэффициенту оборачиваемости. Отражает величину оборотных

3. Коэффициент загрузки (закрепления)– показатель, обратнопропорциональный коэффициенту оборачиваемости. Отражает величину оборотных

4. Коэффициент эффективности

(отдачи оборотных средств )

– определяется как отношение

4. Коэффициент эффективности

(отдачи оборотных средств )

– определяется как отношение

Эффективность использования предметов труда оценивается показателем материалоемкости (Ме), который определяется как

Эффективность использования предметов труда оценивается показателем материалоемкости (Ме), который определяется как

Показатель, обратный материалоемкости, называется материалоотдачей (Мо):

Мо = ТП / МЗ

Материалоотдача отражает

Показатель, обратный материалоемкости, называется материалоотдачей (Мо):

Мо = ТП / МЗ

Материалоотдача отражает

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Норматив ОС представляет собой произведение нормы оборотных средств на тот показатель,

Норматив ОС представляет собой произведение нормы оборотных средств на тот показатель,

Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нпз –

Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нпз –

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Оптимальная величина оборотных средств –

это такой их уровень, при

Оптимальная величина оборотных средств –

это такой их уровень, при

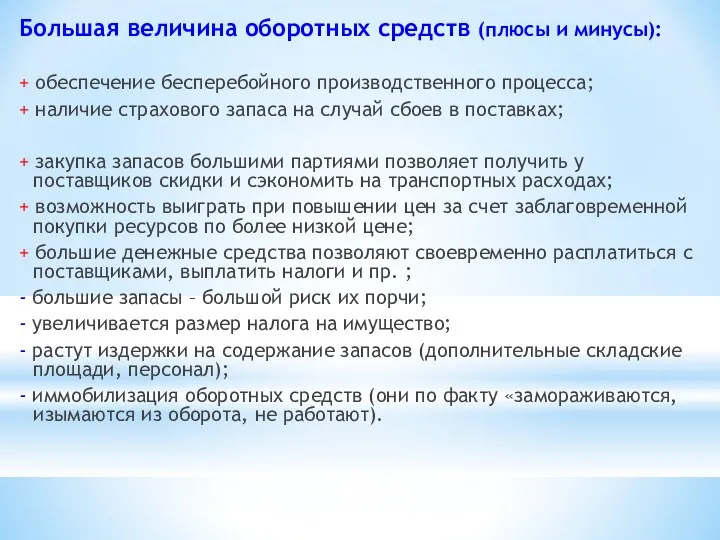

Большая величина оборотных средств (плюсы и минусы):

+ обеспечение бесперебойного производственного

Большая величина оборотных средств (плюсы и минусы):

+ обеспечение бесперебойного производственного

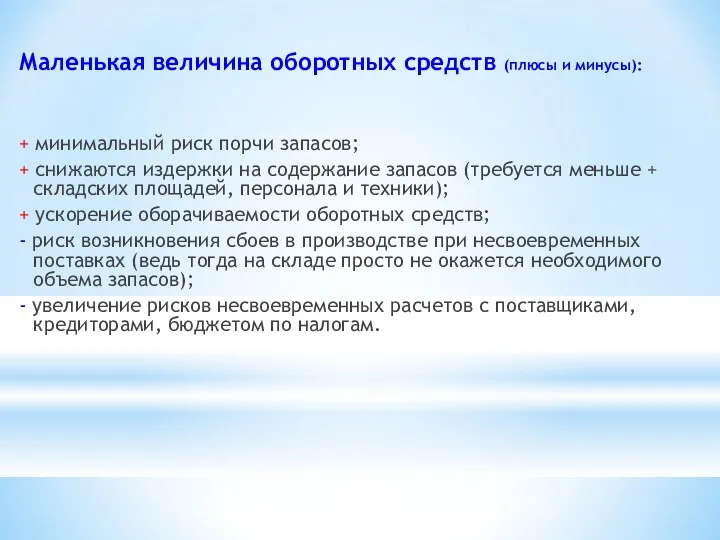

Маленькая величина оборотных средств (плюсы и минусы):

+ минимальный риск порчи

Маленькая величина оборотных средств (плюсы и минусы):

+ минимальный риск порчи

Project: Global Social Media Plan // July Topic: #vwlove (1) Format: image Date: Flexible Content

Project: Global Social Media Plan // July Topic: #vwlove (1) Format: image Date: Flexible Content Дворцовые перевороты

Дворцовые перевороты Магнітний запис інформації

Магнітний запис інформації отчет ученый совет матмех 10.02.2022

отчет ученый совет матмех 10.02.2022 Закономерности наследования признаков

Закономерности наследования признаков Классный час на тему Друг - это...

Классный час на тему Друг - это... Коронавирусная инфекция COVID-19, принципы диагностики

Коронавирусная инфекция COVID-19, принципы диагностики Илья Муромец - защитник Руси

Илья Муромец - защитник Руси Население России. Тренажер (9 класс)

Население России. Тренажер (9 класс) Презентация Геральдика Ашинского района

Презентация Геральдика Ашинского района Александр Матвеевич Понятов

Александр Матвеевич Понятов Презентация Развитие речи у неговорящих детей

Презентация Развитие речи у неговорящих детей Портфолио воспитателя детского сада

Портфолио воспитателя детского сада Воспалительные заболевания кишечника

Воспалительные заболевания кишечника Педагоги

Педагоги Общий план строения клетки. Одномембранные органеллы

Общий план строения клетки. Одномембранные органеллы Пищеварительная система

Пищеварительная система Технология мастерских

Технология мастерских Прості та інтелектуальні сенсори. (Лекція 6)

Прості та інтелектуальні сенсори. (Лекція 6) Промышленность г. Куйбышев (Самара) 1940-2017 годы

Промышленность г. Куйбышев (Самара) 1940-2017 годы Живая, охлажденная и мороженая рыба

Живая, охлажденная и мороженая рыба Подготовка воды для системы ППД

Подготовка воды для системы ППД Книжка ПДД

Книжка ПДД Мастер-группа Бизнес-Эксперт. 4 неделя

Мастер-группа Бизнес-Эксперт. 4 неделя Фотоальбом

Фотоальбом Материал из опыта работы -презентация Предупреждение детского травматизма

Материал из опыта работы -презентация Предупреждение детского травматизма Процесс замены участка трубопровода при проведении ремонтных работ

Процесс замены участка трубопровода при проведении ремонтных работ Федеративная Республика Германия

Федеративная Республика Германия