- Оборотные средства предприятия

Содержание

- 2. ПОНЯТИЕ И СТРУКТУРА ОБОРОТНОГО КАПИТАЛА Оборотный капитал - это финансовые ресурсы, вложенные в объекты, использование которых

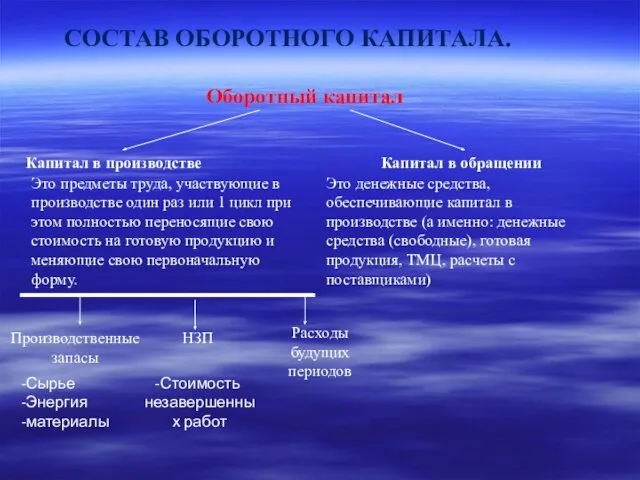

- 3. СОСТАВ ОБОРОТНОГО КАПИТАЛА. Оборотный капитал Капитал в производстве Капитал в обращении Это предметы труда, участвующие в

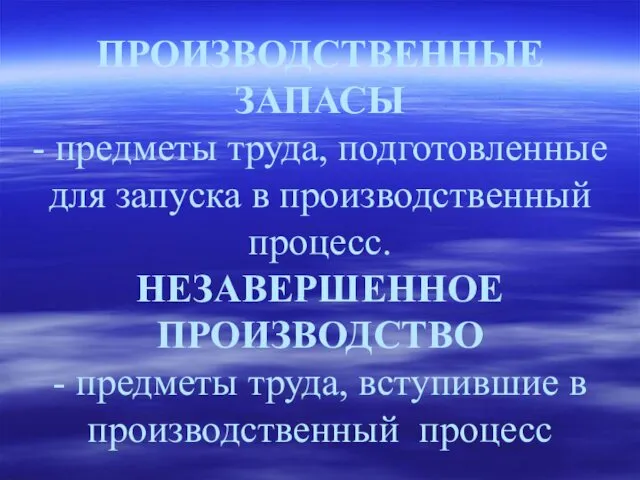

- 4. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ - предметы труда, подготовленные для запуска в производственный процесс. НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО - предметы труда,

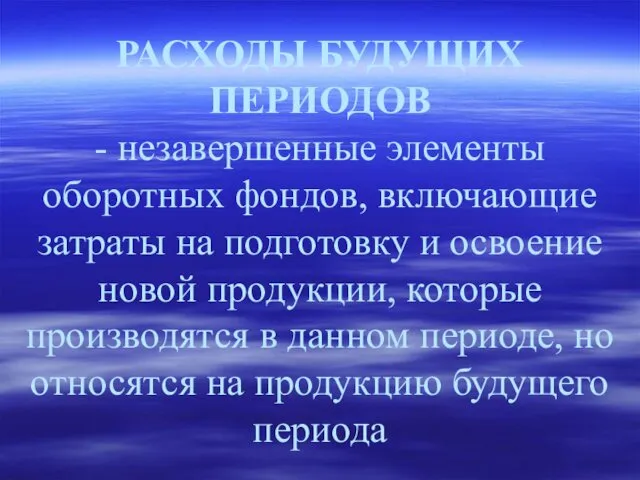

- 5. РАСХОДЫ БУДУЩИХ ПЕРИОДОВ - незавершенные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции,

- 6. Экономическая сущность оборотных средств: в течение одного оборота ОС меняют свою форму с денежной на натуральную,

- 7. СХЕМА ОБОРОТНОГО КАПИТАЛА. Уставный капитал Произв. запасы Производство Готовая продукция Реализация

- 8. СТАДИИ КРУГООБОРОТА денежная- производительная- товарная

- 9. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ Цель:определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и

- 10. Норматив оборотных средств предполагает определение норм запаса оборотных средств в днях, определяет нормативы всех оборотных средств

- 11. МЕТОДЫ НОРМИРОВАНИЯ 1) метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с

- 12. 2) аналитический метод. меняется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в

- 13. 3) коэффициентный метод. Запасы и затраты подразделяются на зависящие непосредственно от объема производства (сырье, материалы, затраты

- 14. По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и

- 15. По второй группе оборотных средств, не имеющих пропорциональной зависимости от роста объема производства, потребность планируется на

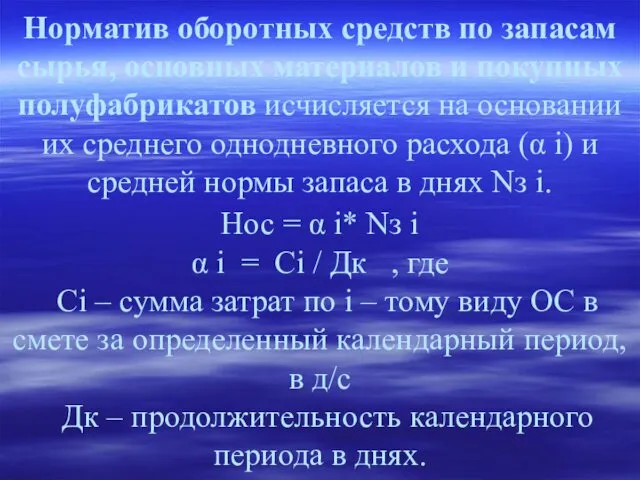

- 16. Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов исчисляется на основании их среднего

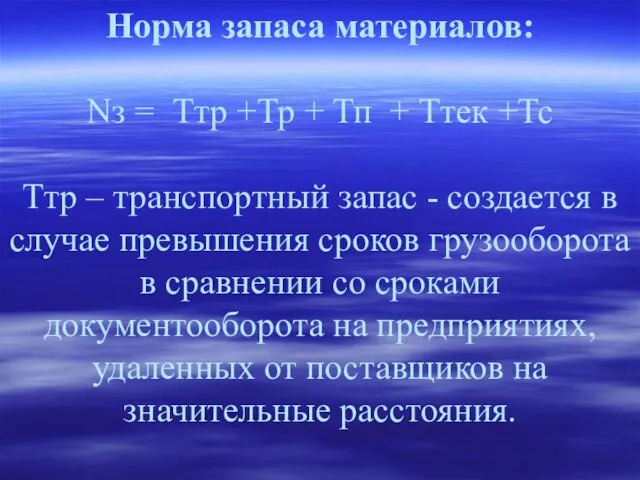

- 17. Норма запаса материалов: Nз = Ттр +Тр + Тп + Ттек +Тс Ттр – транспортный запас

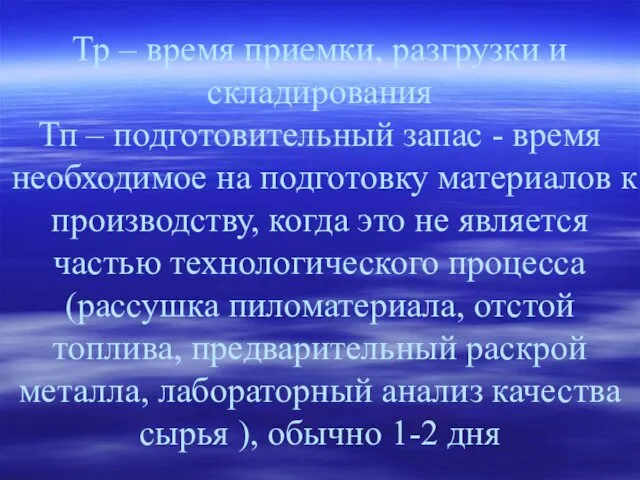

- 18. Тр – время приемки, разгрузки и складирования Тп – подготовительный запас - время необходимое на подготовку

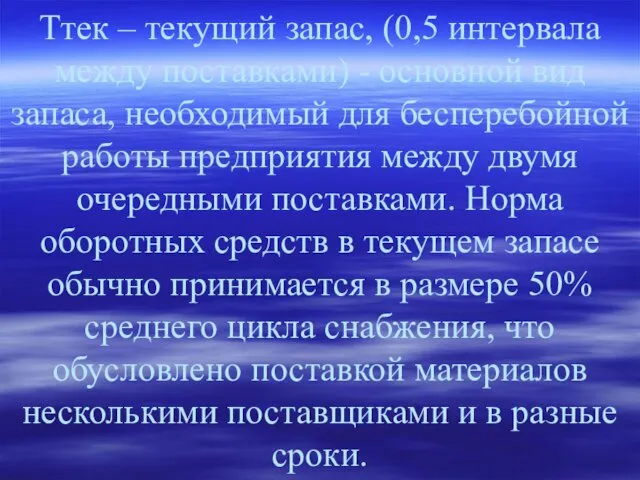

- 19. Ттек – текущий запас, (0,5 интервала между поставками) - основной вид запаса, необходимый для бесперебойной работы

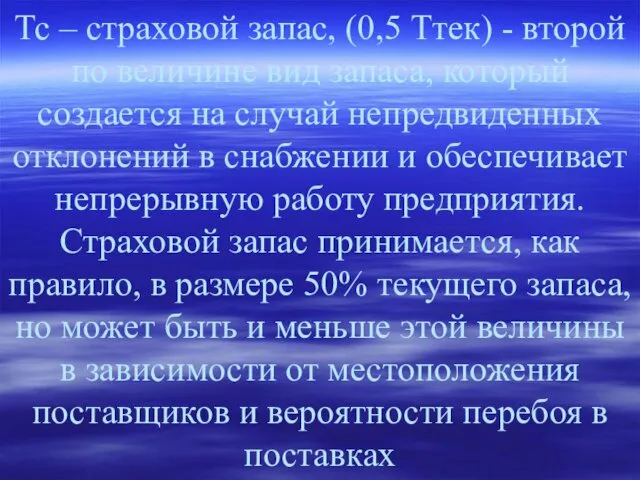

- 20. Тс – страховой запас, (0,5 Ттек) - второй по величине вид запаса, который создается на случай

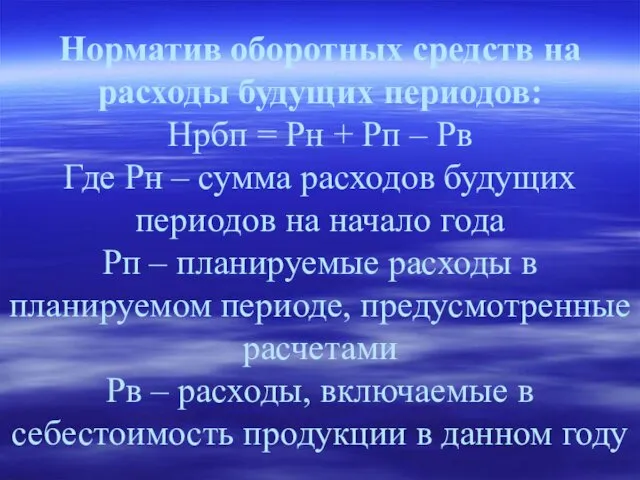

- 21. Норматив оборотных средств на расходы будущих периодов: Нрбп = Рн + Рп – Рв Где Рн

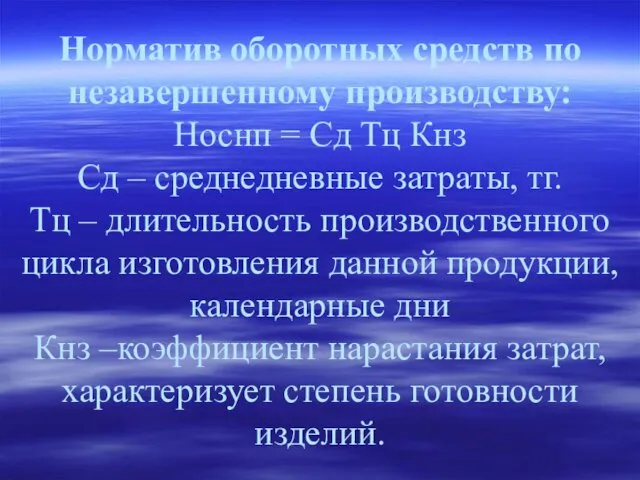

- 22. Норматив оборотных средств по незавершенному производству: Носнп = Сд Тц Кнз Сд – среднедневные затраты, тг.

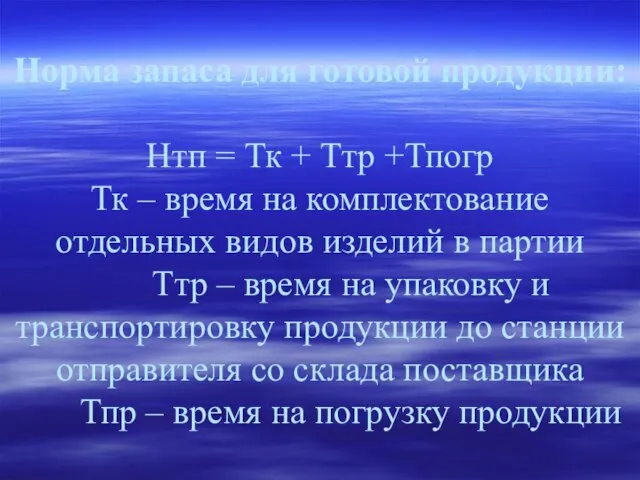

- 23. Норма запаса для готовой продукции: Нтп = Тк + Ттр +Тпогр Тк – время на комплектование

- 24. СОДЕРЖАНИЕ РЕСУРСОСБЕРЕЖЕНИЯ НА ПРЕДПРИЯТИИ - технические факторы а) применение технологий, обеспечивающих минимальные потери материалов; б) применение

- 25. в) улучшение качества применяемых ресурсов и создание материалов с заранее заданными свойствами; г) совершенствование технической базы

- 26. организационные факторы: а) совершенствование организации учета получения и использования ресурсов; б) сокращение цикла от получения до

- 27. г) совершенствование организации производства и труда с целью экономии ресурсов; д) организация вторичного использования ресурсов; е)

- 28. социально-экономические факторы: а) анализ действия закона масштаба, закона экономии времени в сложившихся условиях; б) применение к

- 30. Скачать презентацию

ПОНЯТИЕ И СТРУКТУРА ОБОРОТНОГО КАПИТАЛА

Оборотный капитал - это финансовые ресурсы, вложенные

ПОНЯТИЕ И СТРУКТУРА ОБОРОТНОГО КАПИТАЛА

Оборотный капитал - это финансовые ресурсы, вложенные

СОСТАВ ОБОРОТНОГО КАПИТАЛА.

Оборотный капитал

Капитал в производстве

Капитал в обращении

Это предметы труда, участвующие

СОСТАВ ОБОРОТНОГО КАПИТАЛА.

Оборотный капитал

Капитал в производстве

Капитал в обращении

Это предметы труда, участвующие

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

- предметы труда, подготовленные для запуска в производственный процесс.

НЕЗАВЕРШЕННОЕ

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ - предметы труда, подготовленные для запуска в производственный процесс. НЕЗАВЕРШЕННОЕ

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ

- незавершенные элементы оборотных фондов, включающие затраты на

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ - незавершенные элементы оборотных фондов, включающие затраты на

Экономическая сущность оборотных средств:

в течение одного оборота ОС меняют свою

Экономическая сущность оборотных средств: в течение одного оборота ОС меняют свою

СХЕМА ОБОРОТНОГО КАПИТАЛА.

Уставный капитал

Произв.

запасы

Производство

Готовая продукция

Реализация

СХЕМА ОБОРОТНОГО КАПИТАЛА.

Уставный капитал

Произв.

запасы

Производство

Готовая продукция

Реализация

СТАДИИ КРУГООБОРОТА

денежная-

производительная-

товарная

СТАДИИ КРУГООБОРОТА

денежная-

производительная-

товарная

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ

Цель:определение рационального размера оборотных средств, отвлекаемых на определенный срок

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ Цель:определение рационального размера оборотных средств, отвлекаемых на определенный срок

Норматив оборотных средств

предполагает определение норм запаса оборотных средств в днях, определяет

Норматив оборотных средств предполагает определение норм запаса оборотных средств в днях, определяет

МЕТОДЫ НОРМИРОВАНИЯ

1) метод прямого счета

предусматривает обоснованный расчет запасов по каждому элементу

МЕТОДЫ НОРМИРОВАНИЯ 1) метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу

2) аналитический метод.

меняется в том случае, когда в планируемом периоде не

2) аналитический метод. меняется в том случае, когда в планируемом периоде не

3) коэффициентный метод.

Запасы и затраты подразделяются на зависящие непосредственно от объема

3) коэффициентный метод. Запасы и затраты подразделяются на зависящие непосредственно от объема

По первой группе потребность в оборотных средствах определяется исходя из их

По первой группе потребность в оборотных средствах определяется исходя из их

По второй группе оборотных средств, не имеющих пропорциональной зависимости от роста

По второй группе оборотных средств, не имеющих пропорциональной зависимости от роста

Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов

Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов

Норма запаса материалов:

Nз = Ттр +Тр + Тп + Ттек +Тс

Норма запаса материалов: Nз = Ттр +Тр + Тп + Ттек +Тс

Тр – время приемки, разгрузки и складирования

Тп – подготовительный запас -

Тр – время приемки, разгрузки и складирования Тп – подготовительный запас -

Ттек – текущий запас, (0,5 интервала между поставками) - основной вид

Ттек – текущий запас, (0,5 интервала между поставками) - основной вид

Тс – страховой запас, (0,5 Ттек) - второй по величине вид

Тс – страховой запас, (0,5 Ттек) - второй по величине вид

Норматив оборотных средств на расходы будущих периодов:

Нрбп = Рн +

Норматив оборотных средств на расходы будущих периодов: Нрбп = Рн +

Норматив оборотных средств по незавершенному производству:

Носнп = Сд Тц Кнз Сд

Норматив оборотных средств по незавершенному производству: Носнп = Сд Тц Кнз Сд

Норма запаса для готовой продукции:

Нтп = Тк + Ттр +Тпогр Тк

Норма запаса для готовой продукции: Нтп = Тк + Ттр +Тпогр Тк

СОДЕРЖАНИЕ РЕСУРСОСБЕРЕЖЕНИЯ НА ПРЕДПРИЯТИИ

- технические факторы

а) применение технологий, обеспечивающих минимальные

СОДЕРЖАНИЕ РЕСУРСОСБЕРЕЖЕНИЯ НА ПРЕДПРИЯТИИ - технические факторы а) применение технологий, обеспечивающих минимальные

в) улучшение качества применяемых ресурсов и создание материалов с заранее заданными

в) улучшение качества применяемых ресурсов и создание материалов с заранее заданными

организационные факторы:

а) совершенствование организации учета получения и использования ресурсов;

б) сокращение цикла

организационные факторы: а) совершенствование организации учета получения и использования ресурсов; б) сокращение цикла

г) совершенствование организации производства и труда с целью экономии ресурсов;

д) организация

г) совершенствование организации производства и труда с целью экономии ресурсов; д) организация

социально-экономические факторы:

а) анализ действия закона масштаба, закона экономии времени в сложившихся

социально-экономические факторы: а) анализ действия закона масштаба, закона экономии времени в сложившихся

Презентация Задачи и содержание педагогической диагностики индивидуального развития дошкольников в соответствии с требованиями ФГОС дошкольного образования

Презентация Задачи и содержание педагогической диагностики индивидуального развития дошкольников в соответствии с требованиями ФГОС дошкольного образования Принцип работы новых контрольно-измерительных аппаратов

Принцип работы новых контрольно-измерительных аппаратов Национальная и конфессиональная политика в Республике Калмыкия

Национальная и конфессиональная политика в Республике Калмыкия классификация химических реакций.

классификация химических реакций. Национализм. Подходы к изученю национализма

Национализм. Подходы к изученю национализма урок географии в 9 классе по теме Агропромышленный комплекс. Обобщение

урок географии в 9 классе по теме Агропромышленный комплекс. Обобщение Деление десятичных дробей на натуральное число

Деление десятичных дробей на натуральное число Правила и средства построения композиции при выполнении натюрморта

Правила и средства построения композиции при выполнении натюрморта Технология и организация строительных процессов

Технология и организация строительных процессов Динамика макроэкономического развития. Проблемы инфляции и безработицы. (Лекция 6. Темы 8, 9)

Динамика макроэкономического развития. Проблемы инфляции и безработицы. (Лекция 6. Темы 8, 9) Неметаллы: общая характеристика

Неметаллы: общая характеристика Творческая работа ученицы 4 класса Ворстер Яны Моя мама

Творческая работа ученицы 4 класса Ворстер Яны Моя мама презентация Баба-Яга

презентация Баба-Яга Отчёт о работе профсоюзного бюро ИЭТ

Отчёт о работе профсоюзного бюро ИЭТ Александр II: начало правления. Крестьянская реформа 1861 г

Александр II: начало правления. Крестьянская реформа 1861 г Презентация по теме Русский быт

Презентация по теме Русский быт Робототехника. Виды робототехники

Робототехника. Виды робототехники Горилла. Конструктор

Горилла. Конструктор родительское собрание Проявление агрессии

родительское собрание Проявление агрессии модель успешного ученика

модель успешного ученика Смайлики

Смайлики Возникновение единиц в древности

Возникновение единиц в древности Презентация (2)

Презентация (2) Презентация На лугу Диск Диск

Презентация На лугу Диск Диск Поведение газа в скважине. (Лекция 4)

Поведение газа в скважине. (Лекция 4) Ряд Фурье и интеграл Фурье

Ряд Фурье и интеграл Фурье P770 disassembly guide

P770 disassembly guide ООП. Часть 3. Полиморфизм

ООП. Часть 3. Полиморфизм