- Общая характеристика административных правонарушений в области таможенного дела

Содержание

- 2. Интеграционные процессы вступления в Таможенный союз существенно не затронули правоохранительную деятельность таможенной службы РФ. Таможенные органы

- 3. Нормативной основой административной ответственности в сфере таможенного дела на таможенной территории РФ является КоАП, который определяет:

- 4. Административное правонарушение в области таможенного дела (нарушение таможенных правил) — противоправное виновное действие (бездействие) физического или

- 5. Учитывая интеграционные особенности таможенного регулирования (ст. 1 ТК ЕАЭС, ст. 2 Закона о таможенном регулировании) на

- 6. В рамках Союза квалификации по составам гл. 16 КоАП подлежат правонарушения, выявленные на территории РФ, а

- 7. Нормы гл. 16 КоАП являются юридическим основанием административной ответственности в области таможенного дела. Фактическим основанием для

- 8. Состав таможенного проступка Объект таможенного проступка — урегулированные нормами таможенного законодательства общественные отношения, которым противоправными деяниями

- 9. Родовой объект административного таможенного правонарушения — урегулированные нормами таможенного права России и Таможенного союза общественные отношения.

- 10. От объекта таможенного проступка следует отличать его предмет, являющийся признаком объекта и представляющий собой вещь материального

- 11. Объективная сторона таможенного проступка — внешнее выражение правонарушения, которое включает деяние и его признаки, описанные в

- 12. • место совершения правонарушения, к примеру, ввоз товаров и транспортных средств на таможенную территорию помимо мест

- 13. способ совершения правонарушения, который представляет собой приемы, применяемые правонарушителем для совершения противоправного деяния, например, нарушение таможенных

- 14. признак "третьего лица", в той или иной форме участвующего в правоотношениях, например, совершение таможенных операций от

- 15. Объективная сторона таможенного проступка может быть выражена в двух формах: 1) действия, нарушающего прямой запрет (уничтожение,

- 16. Субъект таможенного проступка — лицо, совершившее правонарушение, описанное в статьях гл. 16 КоАП. Субъектами нарушения таможенных

- 17. Признаки индивидуального субъекта правонарушения можно поделить на две группы: 1) общие, которыми должны обладать любые лица,

- 18. Особенностью гл. 16 КоАП является то, что по ее нормам лица, осуществляющие индивидуальную деятельность без образования

- 19. Коллективные субъекты таможенных правонарушений могут быть поделены на две группы по пределам деликтоспособности: • общие —

- 20. Большинство статей гл. 16 КоАП по субъектному составу носят универсальный характер, т.е. охватывают максимально широкий круг

- 21. Субъективная сторона таможенного проступка — совокупность признаков, характеризующих психическое отношение лица к содеянному проступку и его

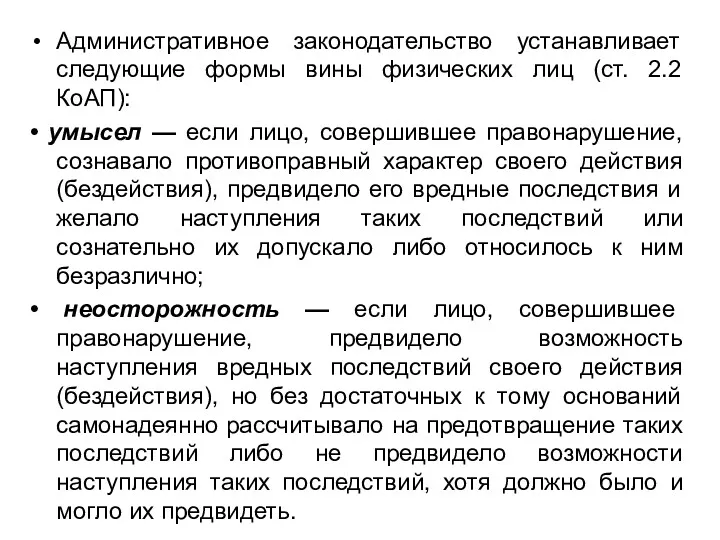

- 22. Административное законодательство устанавливает следующие формы вины физических лиц (ст. 2.2 КоАП): • умысел — если лицо,

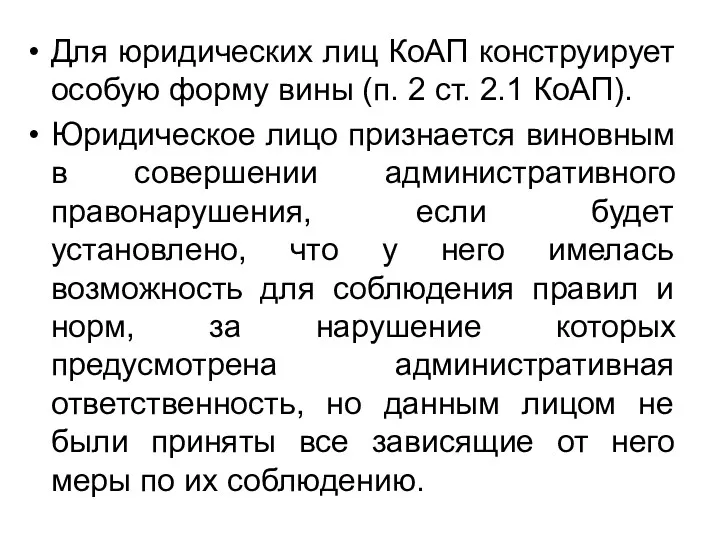

- 23. Для юридических лиц КоАП конструирует особую форму вины (п. 2 ст. 2.1 КоАП). Юридическое лицо признается

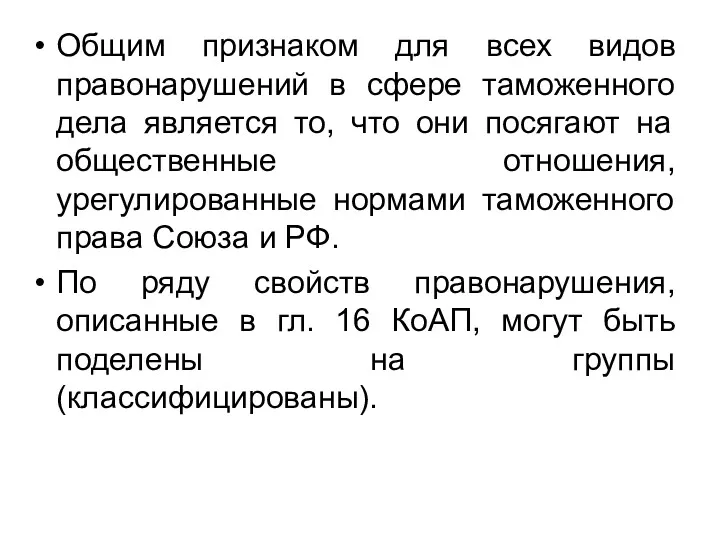

- 24. Общим признаком для всех видов правонарушений в сфере таможенного дела является то, что они посягают на

- 25. Классификационные группы По степени общественной опасности Незначительные нарушения — не наносят существенного ущерба экономике государства Статья

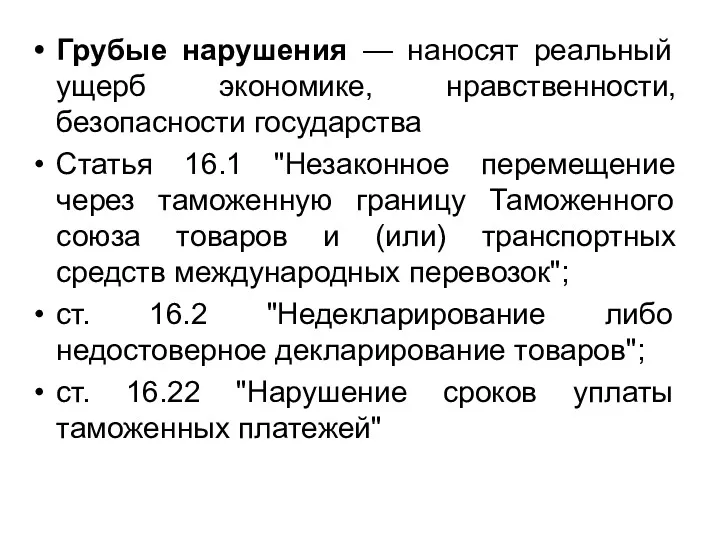

- 26. Грубые нарушения — наносят реальный ущерб экономике, нравственности, безопасности государства Статья 16.1 "Незаконное перемещение через таможенную

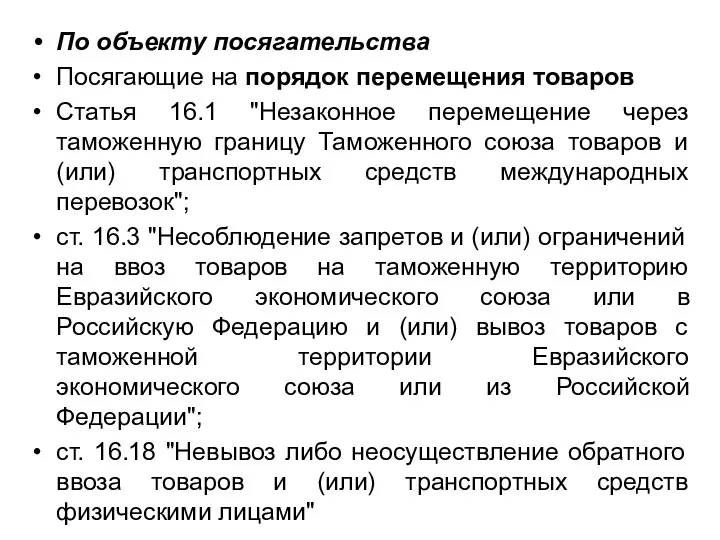

- 27. По объекту посягательства Посягающие на порядок перемещения товаров Статья 16.1 "Незаконное перемещение через таможенную границу Таможенного

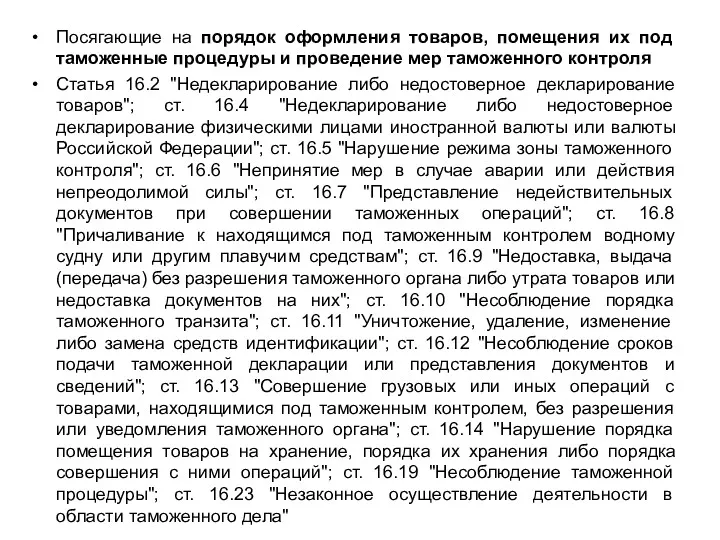

- 28. Посягающие на порядок оформления товаров, помещения их под таможенные процедуры и проведение мер таможенного контроля Статья

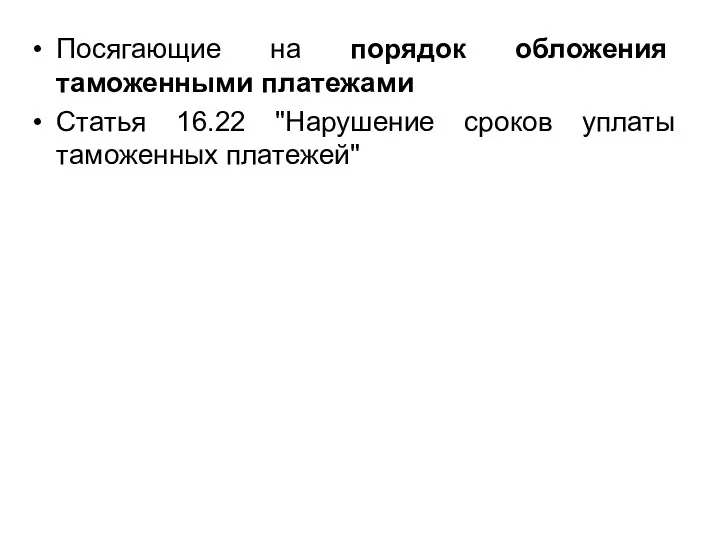

- 29. Посягающие на порядок обложения таможенными платежами Статья 16.22 "Нарушение сроков уплаты таможенных платежей"

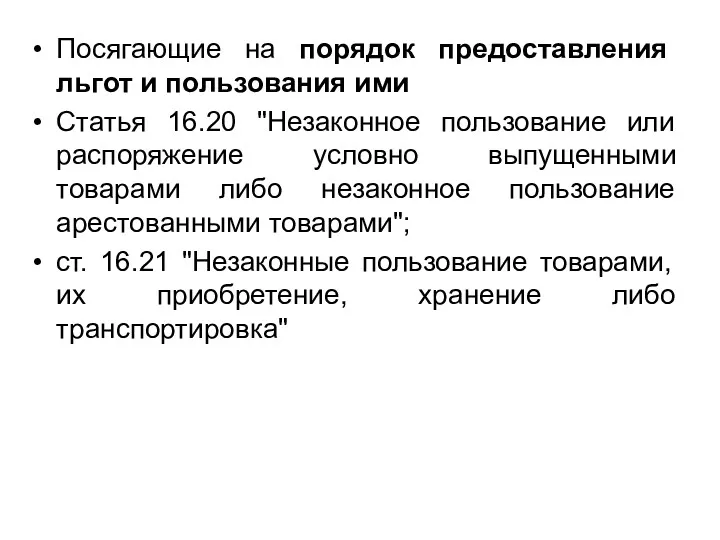

- 30. Посягающие на порядок предоставления льгот и пользования ими Статья 16.20 "Незаконное пользование или распоряжение условно выпущенными

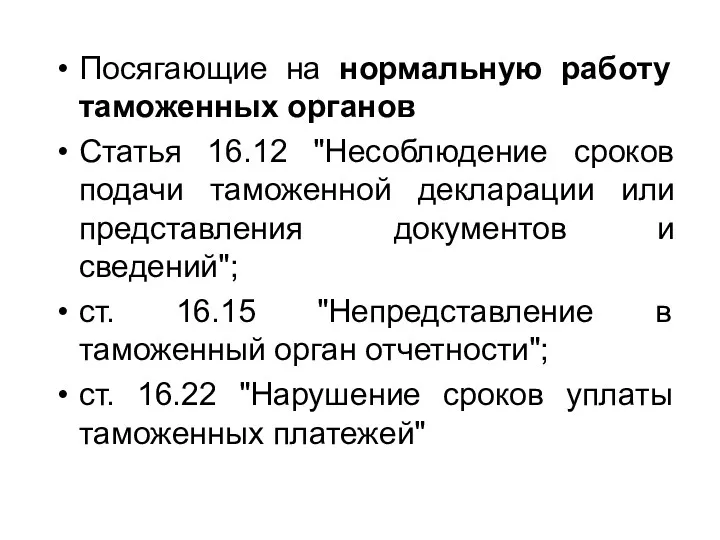

- 31. Посягающие на нормальную работу таможенных органов Статья 16.12 "Несоблюдение сроков подачи таможенной декларации или представления документов

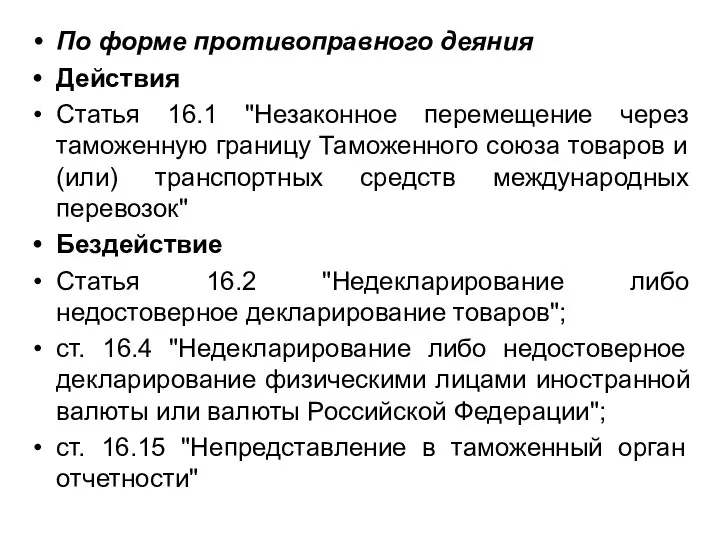

- 32. По форме противоправного деяния Действия Статья 16.1 "Незаконное перемещение через таможенную границу Таможенного союза товаров и

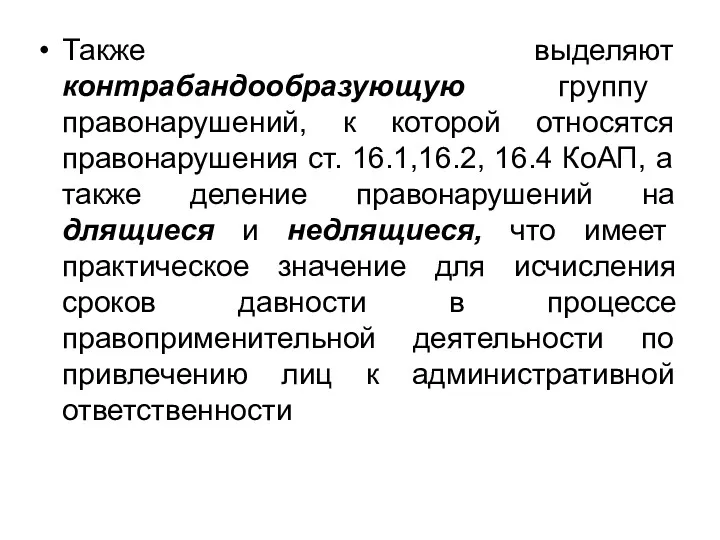

- 33. Также выделяют контрабандообразующую группу правонарушений, к которой относятся правонарушения ст. 16.1,16.2, 16.4 КоАП, а также деление

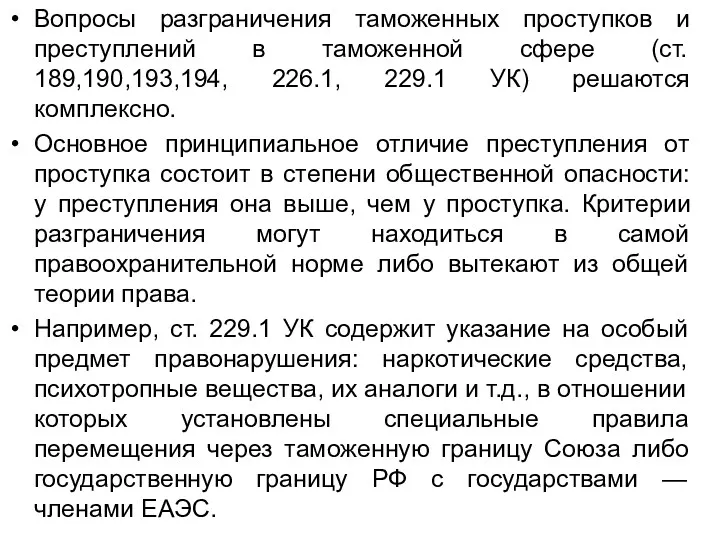

- 34. Вопросы разграничения таможенных проступков и преступлений в таможенной сфере (ст. 189,190,193,194, 226.1, 229.1 УК) решаются комплексно.

- 35. Отличительной особенностью является также субъектный состав правонарушений: в отличие от административного правонарушения в области таможенного дела,

- 36. СПАСИБО ЗА ВНИМАНИЕ!

- 53. Скачать презентацию

Интеграционные процессы вступления в Таможенный союз существенно не затронули правоохранительную деятельность

Интеграционные процессы вступления в Таможенный союз существенно не затронули правоохранительную деятельность

Нормативной основой административной ответственности в сфере таможенного дела на таможенной территории

Нормативной основой административной ответственности в сфере таможенного дела на таможенной территории

Административное правонарушение в области таможенного дела (нарушение таможенных правил) — противоправное

Административное правонарушение в области таможенного дела (нарушение таможенных правил) — противоправное

Учитывая интеграционные особенности таможенного регулирования (ст. 1 ТК ЕАЭС, ст. 2

Учитывая интеграционные особенности таможенного регулирования (ст. 1 ТК ЕАЭС, ст. 2

В рамках Союза квалификации по составам гл. 16 КоАП подлежат правонарушения,

В рамках Союза квалификации по составам гл. 16 КоАП подлежат правонарушения,

Нормы гл. 16 КоАП являются юридическим основанием административной ответственности в области

Нормы гл. 16 КоАП являются юридическим основанием административной ответственности в области

Состав таможенного проступка

Объект таможенного проступка — урегулированные нормами таможенного законодательства общественные

Состав таможенного проступка

Объект таможенного проступка — урегулированные нормами таможенного законодательства общественные

Родовой объект административного таможенного правонарушения — урегулированные нормами таможенного права России

Родовой объект административного таможенного правонарушения — урегулированные нормами таможенного права России

От объекта таможенного проступка следует отличать его предмет, являющийся признаком объекта

От объекта таможенного проступка следует отличать его предмет, являющийся признаком объекта

Объективная сторона таможенного проступка — внешнее выражение правонарушения, которое включает деяние

Объективная сторона таможенного проступка — внешнее выражение правонарушения, которое включает деяние

• место совершения правонарушения, к примеру, ввоз товаров и транспортных средств

• место совершения правонарушения, к примеру, ввоз товаров и транспортных средств

способ совершения правонарушения, который представляет собой приемы, применяемые правонарушителем для

способ совершения правонарушения, который представляет собой приемы, применяемые правонарушителем для

признак "третьего лица", в той или иной форме участвующего в правоотношениях,

признак "третьего лица", в той или иной форме участвующего в правоотношениях,

Объективная сторона таможенного проступка может быть выражена в двух формах:

1) действия,

Объективная сторона таможенного проступка может быть выражена в двух формах:

1) действия,

Субъект таможенного проступка — лицо, совершившее правонарушение, описанное в статьях гл.

Субъект таможенного проступка — лицо, совершившее правонарушение, описанное в статьях гл.

Признаки индивидуального субъекта правонарушения можно поделить на две группы:

1) общие, которыми

Признаки индивидуального субъекта правонарушения можно поделить на две группы:

1) общие, которыми

Особенностью гл. 16 КоАП является то, что по ее нормам лица,

Особенностью гл. 16 КоАП является то, что по ее нормам лица,

Коллективные субъекты таможенных правонарушений могут быть поделены на две группы по

Коллективные субъекты таможенных правонарушений могут быть поделены на две группы по

Большинство статей гл. 16 КоАП по субъектному составу носят универсальный характер,

Большинство статей гл. 16 КоАП по субъектному составу носят универсальный характер,

Субъективная сторона таможенного проступка — совокупность признаков, характеризующих психическое отношение лица

Субъективная сторона таможенного проступка — совокупность признаков, характеризующих психическое отношение лица

Административное законодательство устанавливает следующие формы вины физических лиц (ст. 2.2 КоАП):

•

Административное законодательство устанавливает следующие формы вины физических лиц (ст. 2.2 КоАП):

•

Для юридических лиц КоАП конструирует особую форму вины (п. 2 ст.

Для юридических лиц КоАП конструирует особую форму вины (п. 2 ст.

Общим признаком для всех видов правонарушений в сфере таможенного дела является

Общим признаком для всех видов правонарушений в сфере таможенного дела является

Классификационные группы

По степени общественной опасности

Незначительные нарушения —

не наносят существенного ущерба

Классификационные группы

По степени общественной опасности

Незначительные нарушения —

не наносят существенного ущерба

Грубые нарушения — наносят реальный ущерб экономике, нравственности, безопасности государства

Статья 16.1

Грубые нарушения — наносят реальный ущерб экономике, нравственности, безопасности государства

Статья 16.1

По объекту посягательства

Посягающие на порядок перемещения товаров

Статья 16.1 "Незаконное перемещение через

По объекту посягательства

Посягающие на порядок перемещения товаров

Статья 16.1 "Незаконное перемещение через

Посягающие на порядок оформления товаров, помещения их под таможенные процедуры и

Посягающие на порядок оформления товаров, помещения их под таможенные процедуры и

Посягающие на порядок обложения таможенными платежами

Статья 16.22 "Нарушение сроков уплаты таможенных

Посягающие на порядок обложения таможенными платежами

Статья 16.22 "Нарушение сроков уплаты таможенных

Посягающие на порядок предоставления льгот и пользования ими

Статья 16.20 "Незаконное пользование

Посягающие на порядок предоставления льгот и пользования ими

Статья 16.20 "Незаконное пользование

Посягающие на нормальную работу таможенных органов

Статья 16.12 "Несоблюдение сроков подачи таможенной

Посягающие на нормальную работу таможенных органов

Статья 16.12 "Несоблюдение сроков подачи таможенной

По форме противоправного деяния

Действия

Статья 16.1 "Незаконное перемещение через таможенную границу Таможенного

По форме противоправного деяния

Действия

Статья 16.1 "Незаконное перемещение через таможенную границу Таможенного

Также выделяют контрабандообразующую группу правонарушений, к которой относятся правонарушения ст. 16.1,16.2,

Также выделяют контрабандообразующую группу правонарушений, к которой относятся правонарушения ст. 16.1,16.2,

Вопросы разграничения таможенных проступков и преступлений в таможенной сфере (ст. 189,190,193,194,

Вопросы разграничения таможенных проступков и преступлений в таможенной сфере (ст. 189,190,193,194,

Отличительной особенностью является также субъектный состав правонарушений:

в отличие от административного

Отличительной особенностью является также субъектный состав правонарушений:

в отличие от административного

СПАСИБО ЗА ВНИМАНИЕ!

СПАСИБО ЗА ВНИМАНИЕ!

Презентация Индустриальный пейзаж

Презентация Индустриальный пейзаж урок по технологии обработки древесины на деревообрабатывающих станках

урок по технологии обработки древесины на деревообрабатывающих станках 3 ноября 1918 года - выступление военных моряков в городе Киле

3 ноября 1918 года - выступление военных моряков в городе Киле Пасха 2019. Православная книга

Пасха 2019. Православная книга Презентация к классному часу Огонь - наш друг или враг...

Презентация к классному часу Огонь - наш друг или враг... Силикатозы. Основные клинические синдромы. Принципы терапии

Силикатозы. Основные клинические синдромы. Принципы терапии Русские народные волшебные сказки. 1 часть

Русские народные волшебные сказки. 1 часть What is autumn

What is autumn Древнегреческая лирика

Древнегреческая лирика 8 марта Диск

8 марта Диск Система и методы трудового права

Система и методы трудового права Орнамент в полосе (урок технологии, 1 класс)

Орнамент в полосе (урок технологии, 1 класс) Конкурс публикаций Математика и физика здоровья для обучающихся АГПУ

Конкурс публикаций Математика и физика здоровья для обучающихся АГПУ Приложение к уроку русского языка в 3 классе

Приложение к уроку русского языка в 3 классе Субпродукты

Субпродукты Германия. Традиции Германии

Германия. Традиции Германии Линзы. Построение в линзах. Формула тонкой линзы

Линзы. Построение в линзах. Формула тонкой линзы Робот-домовой. Проект

Робот-домовой. Проект Расстройства учебных навыков у детей

Расстройства учебных навыков у детей Виды реконструктивных вмешательств на челюстных костях и техника их проведения

Виды реконструктивных вмешательств на челюстных костях и техника их проведения Фотоотчёт по программе Разговор о правильном питании (1 класс)

Фотоотчёт по программе Разговор о правильном питании (1 класс) Классификация неметаллических материалов. Пластмассы

Классификация неметаллических материалов. Пластмассы Планеты земной группы

Планеты земной группы Налоговая политика России

Налоговая политика России Временное пломбирование корневых каналов

Временное пломбирование корневых каналов Инсектная аллергия

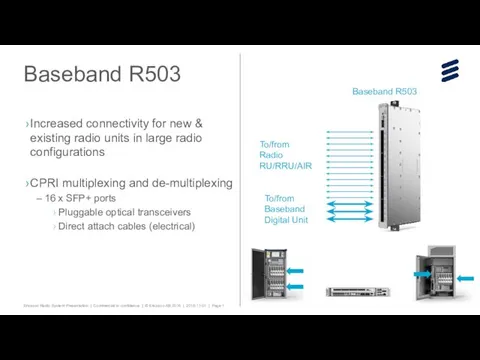

Инсектная аллергия Baseband R503

Baseband R503 Презентация 27

Презентация 27