- Организация финансового планирования

Содержание

- 2. План Виды финансовых планов Финансовое планирование и бюджетирование Финансовая стратегия Методы прогнозирования основных финансовых показателей

- 3. 1. Виды финансовых планов Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных)

- 4. Планирование ориентировано на достижение некоторого компромисса между целями и потребностями с одной стороны и возможностями и

- 5. Планирование представляет собой процесс разработки и принятия планов, включающих в себя определение целей и путей их

- 9. В функциональном аспекте планирование – это, прежде всего, формирование ограничений на деятельность объекта управления, т.е. основное

- 10. Планирование выступает средством сокращения неопределенности. Любая социально-экономическая система в процессе своего функционирования находится под постоянным и

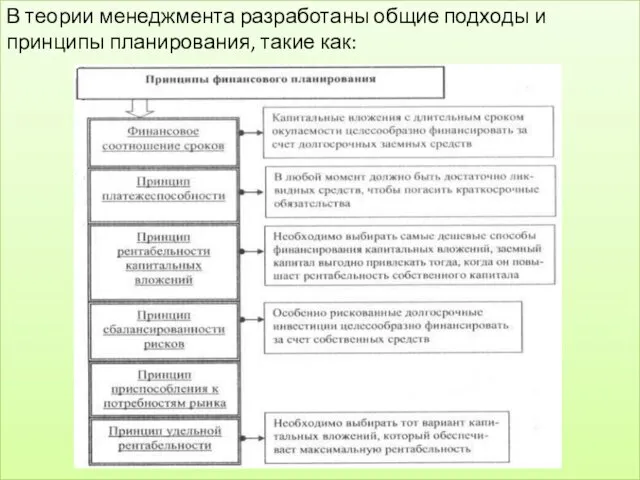

- 11. В теории менеджмента разработаны общие подходы и принципы планирования, такие как:

- 12. Качество плана в большой степени зависит профессиональной подготовленности людей, его составлявших. Признаками, определяющими тип планирования, являются:

- 13. В зависимости от того, какой горизонт (период) времени охватывают планы, составленные организацией, планирование разделяют на 2

- 20. Методы финансового планирования

- 25. 2. Финансовое планирование и бюджетирование Текущее финансовое планирование ассоциируется с бюджетированием. Планирование – разработка плана, бюджетирование

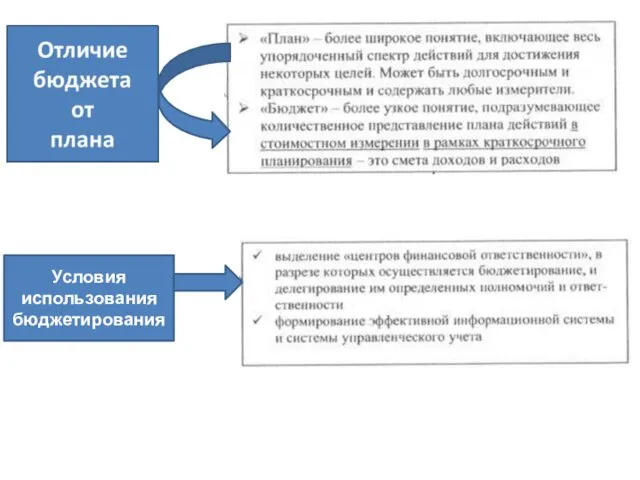

- 26. Бюджет детализирует показатели текущих финансовых планов и является главным плановым документом, доводимым до „центров ответственности" всех

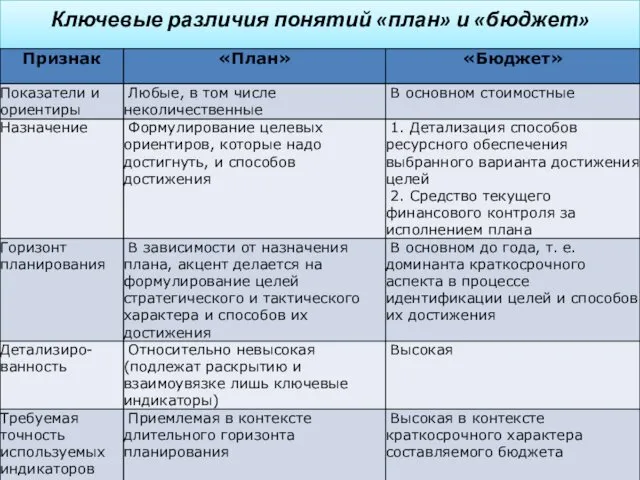

- 27. Ключевые различия понятий «план» и «бюджет»

- 28. Условия использования бюджетирования

- 29. Разработка плановых бюджетов на предприятии направлена на решение двух основных задач: а) определение объема и состава

- 31. Преимущества бюджетирования

- 32. Бюджет — детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и

- 33. Применяемые в процессе оперативного финансового планирования бюджеты классифицируются по ряду признаков:

- 34. Виды бюджетов

- 35. Операционный бюджет – бюджет продаж, бюджет управленческих и коммерческих расходов и др. или их совокупность. Бюджет

- 36. Бюджет производства. Цель — рассчитать прогноз объема производства, исходя из результатов расчета предыдущего блока и целевого

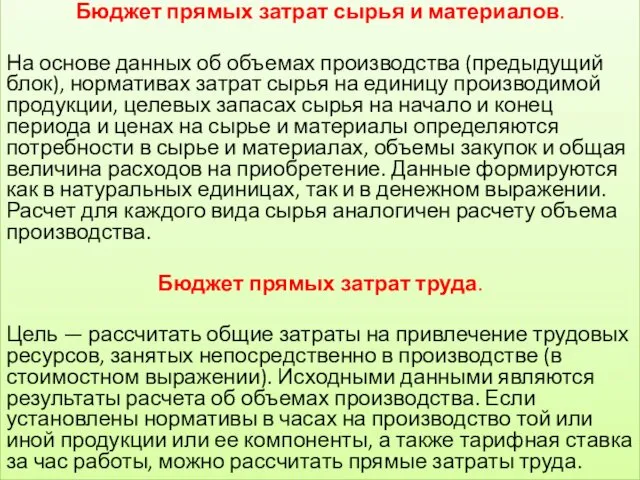

- 37. Бюджет прямых затрат сырья и материалов. На основе данных об объемах производства (предыдущий блок), нормативах затрат

- 38. Бюджет переменных накладных расходов. Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы

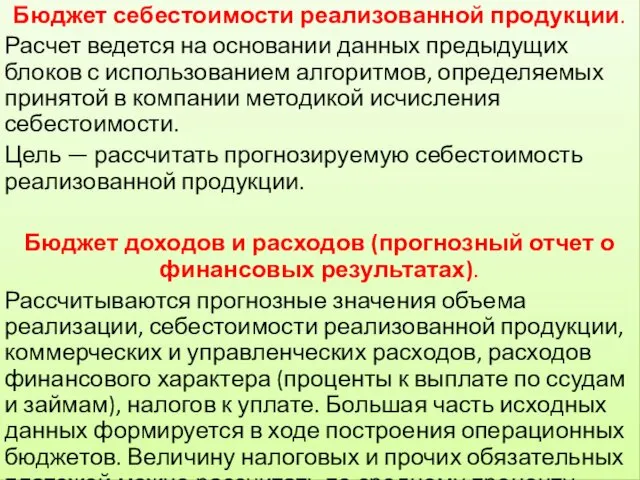

- 39. Бюджет себестоимости реализованной продукции. Расчет ведется на основании данных предыдущих блоков с использованием алгоритмов, определяемых принятой

- 40. Финансовый бюджет – совокупность прогнозных отчетных форм, дающих комплексную характеристику ожидаемых изменений в имущественном и финансовом

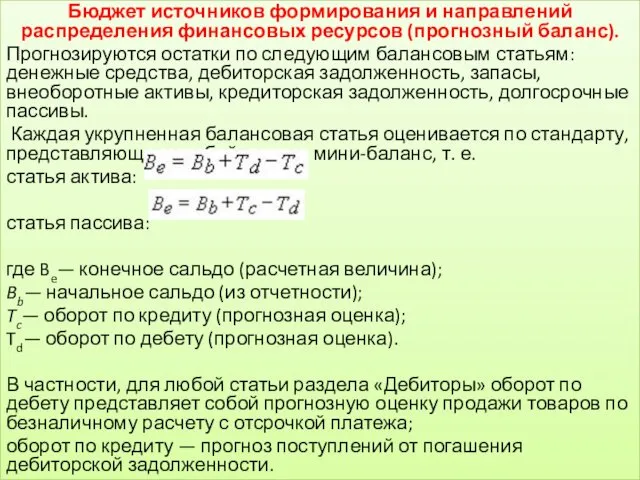

- 41. Бюджет источников формирования и направлений распределения финансовых ресурсов (прогнозный баланс). Прогнозируются остатки по следующим балансовым статьям:

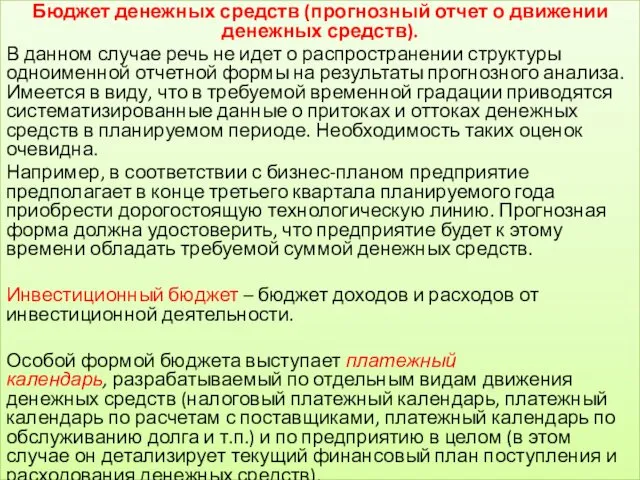

- 42. Бюджет денежных средств (прогнозный отчет о движении денежных средств). В данном случае речь не идет о

- 43. 3. Финансовая стратегия Процесс финансового управления на предприятии как достаточно динамичный процесс очень чувствителен к изменениям

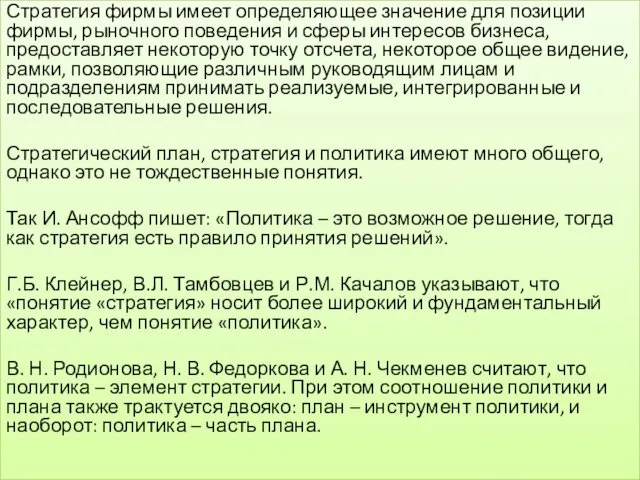

- 44. Стратегия фирмы имеет определяющее значение для позиции фирмы, рыночного поведения и сферы интересов бизнеса, предоставляет некоторую

- 45. Элементы стратегии, политики, плана

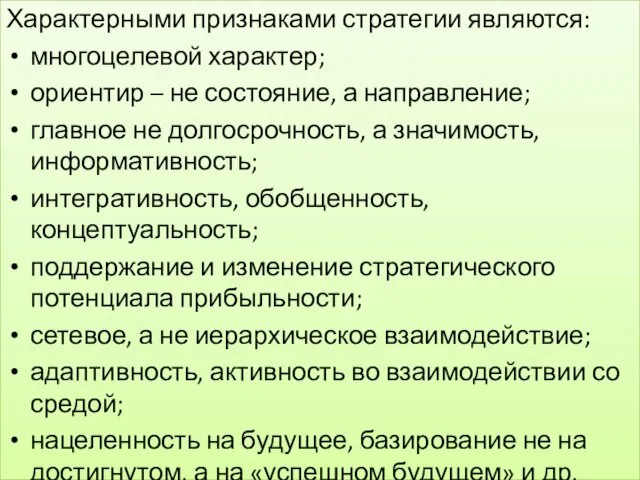

- 46. Характерными признаками стратегии являются: многоцелевой характер; ориентир – не состояние, а направление; главное не долгосрочность, а

- 47. Особенности стратегии и тактики

- 48. Процесс планирования начинается с разработки базовой или корпоративной стратегии предприятия в целом, под которой понимается основной

- 49. Важность данной функциональной стратегии заключается в том, что именно в финансах через систему экономических показателей отражаются

- 50. Финансовая стратегия определяется как: система долгосрочных целей финансовой деятельности предприятия, определяемых его финансовой идеологией, и наиболее

- 51. Финансовая политика представляет собой форму реализации финансовой идеологии и финансовой стратегии предприятия в разрезе наиболее важных

- 52. В условиях рыночной экономики выработке финансовой стратегии предшествует детальный экономический анализ функционирования предприятия, включающий: анализ хозяйственной

- 53. С точки зрения обоснования и разработки финансовой стратегии предприятия анализ хозяйственной деятельности целесообразно проводить по следующим

- 54. Определение финансовых возможностей предприятия обусловлено оценкой его настоящего и будущего потенциала в фондообразовании, размерах и источниках

- 55. Основные компоненты финансовой стратегии предприятия

- 56. Базовые ориентиры. В соответствии со стратегическими целями, которые выражаются в конкретных числовых показателях, и выработанной базовой

- 57. Структура накопления и потребления. Данный компонент финансовой стратегии заключается в оптимизации соотношения между фондами потребления и

- 58. Стратегия финансирования функциональных стратегий и крупных программ. Данный компонент финансовой стратегии предполагает такое управление финансированием функциональных

- 59. Процесс формирования финансовой стратегии предприятия включает в себя следующие этапы: Определение общего периода формирования финансовой стратегии

- 60. 2. Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка Такое исследование предопределяет изучение экономико-правовых условий

- 61. 3. Формирование стратегических целей финансовой деятельности предприятия. Главной целью этой деятельности является повышение уровня благосостояния собственников

- 62. Систему стратегических целей финансового развития следует формулировать четко и кратко, отражая каждую из целей в конкретных

- 63. 4. Конкретизация целевых показателей финансовой стратегии по периодам ее реализации. В процессе этой конкретизации обеспечивается динамичность

- 64. 5. Разработка финансовой политики по отдельным аспектам финансовой деятельности. Этот этап формирования финансовой стратегии является наиболее

- 65. 6. Разработка системы организационно-экономических мероприятии по обеспечению реализации финансовой стратегии. В системе этих мероприятий предусматривается: формирование

- 66. 7. Оценка эффективности разработанной финансовой стратегии. Она является заключительным этапом разработки финансовой стратегии предприятия и проводится

- 67. В процессе разработки финансовой стратегии предприятия необходимо руководствоваться тремя основными принципами: Простота (предполагает, что она должна

- 68. 4. Методы прогнозирования основных финансовых показателей Как планирование, так и прогнозирование – это род предвидения, которое

- 69. Предвидение событий дает возможность заблаговременно подготовиться к использованию будущих благоприятных условий, а также для принятия мер

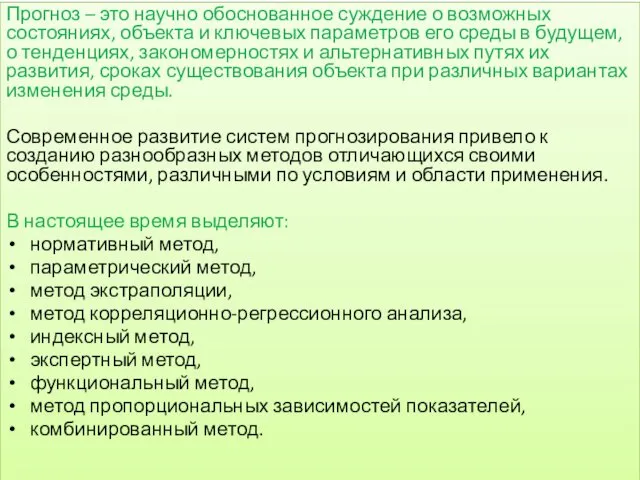

- 70. Прогноз – это научно обоснованное суждение о возможных состояниях, объекта и ключевых параметров его среды в

- 71. Применение нормативного метода возможно при наличии качественной нормативной базы, при этом нормативная база должна включать как

- 72. Метод корреляционно-регрессионного анализа позволяет определить количественную меру взаимосвязи между результативным показателем (функцией) и факторными признаками (аргументами)

- 73. Экспертный метод требует создания экспертной группы из высоко квалифицированных специалистов в данной области. Сущность экспертных методов

- 74. Функциональный метод применяется в случае невозможности достижения требуемых характеристик изучаемого объекта с использованием ранее применявшихся принципов

- 75. В прогнозировании большое значение имеет выбранный метод, а также прием. Метод прогнозирования — это способ исследования

- 76. выводы Планирование – это процесс разработки планов, включающий в себя определение целей, ресурсов, сроков и способов

- 77. Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года. План

- 78. Финансовая стратегия – это система долгосрочных целей финансовой деятельности предприятия, а также совокупность правил и средств,

- 80. Скачать презентацию

План

Виды финансовых планов

Финансовое планирование и бюджетирование

Финансовая стратегия

Методы прогнозирования основных финансовых показателей

План

Виды финансовых планов

Финансовое планирование и бюджетирование

Финансовая стратегия

Методы прогнозирования основных финансовых показателей

1. Виды финансовых планов

Финансовое планирование представляет собой процесс разработки системы финансовых

1. Виды финансовых планов

Финансовое планирование представляет собой процесс разработки системы финансовых

Планирование ориентировано на достижение некоторого компромисса между целями и потребностями с

Планирование ориентировано на достижение некоторого компромисса между целями и потребностями с

Планирование представляет собой процесс разработки и принятия планов, включающих в себя

Планирование представляет собой процесс разработки и принятия планов, включающих в себя

В функциональном аспекте планирование – это, прежде всего, формирование ограничений на

В функциональном аспекте планирование – это, прежде всего, формирование ограничений на

Планирование выступает средством сокращения неопределенности.

Любая социально-экономическая система в процессе своего

Планирование выступает средством сокращения неопределенности.

Любая социально-экономическая система в процессе своего

В теории менеджмента разработаны общие подходы и принципы планирования, такие как:

В теории менеджмента разработаны общие подходы и принципы планирования, такие как:

Качество плана в большой степени зависит профессиональной подготовленности людей, его составлявших.

Признаками,

Качество плана в большой степени зависит профессиональной подготовленности людей, его составлявших.

Признаками,

В зависимости от того, какой горизонт (период) времени охватывают планы, составленные

В зависимости от того, какой горизонт (период) времени охватывают планы, составленные

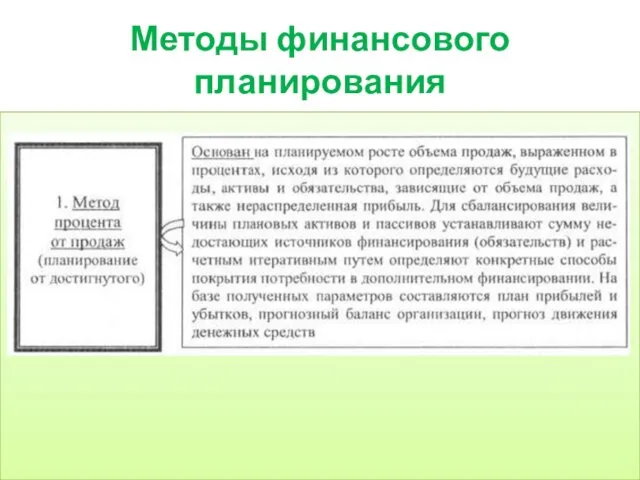

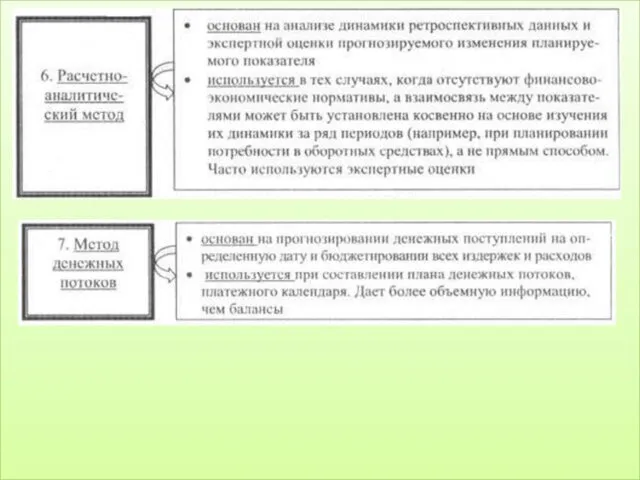

Методы финансового планирования

Методы финансового планирования

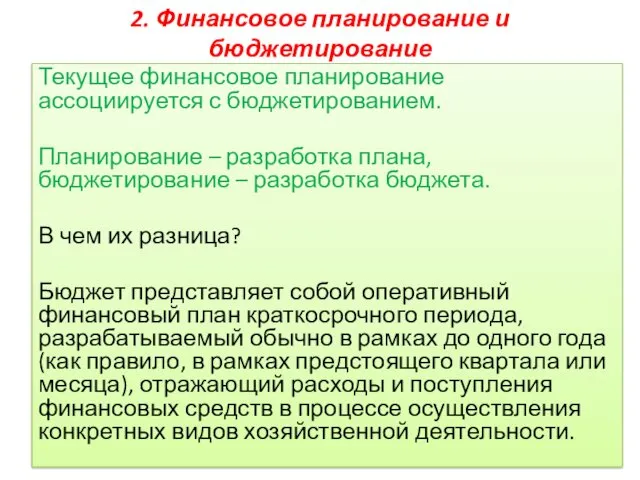

2. Финансовое планирование и бюджетирование

Текущее финансовое планирование ассоциируется с бюджетированием.

Планирование

2. Финансовое планирование и бюджетирование

Текущее финансовое планирование ассоциируется с бюджетированием.

Планирование

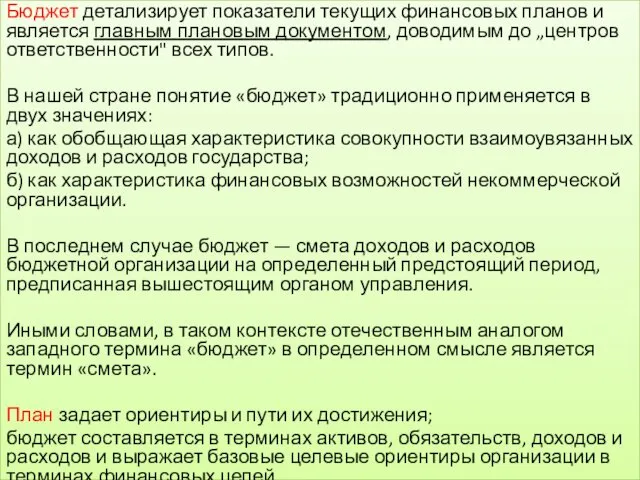

Бюджет детализирует показатели текущих финансовых планов и является главным плановым документом,

Бюджет детализирует показатели текущих финансовых планов и является главным плановым документом,

Ключевые различия понятий «план» и «бюджет»

Ключевые различия понятий «план» и «бюджет»

Условия использования

бюджетирования

Условия использования

бюджетирования

Разработка плановых бюджетов на предприятии направлена на решение двух основных задач:

Разработка плановых бюджетов на предприятии направлена на решение двух основных задач:

Преимущества

бюджетирования

Преимущества

бюджетирования

Бюджет — детализированный план деятельности предприятия на ближайший период, который охватывает доход от

Бюджет — детализированный план деятельности предприятия на ближайший период, который охватывает доход от

Применяемые в процессе оперативного финансового планирования бюджеты классифицируются по ряду признаков:

Применяемые в процессе оперативного финансового планирования бюджеты классифицируются по ряду признаков:

Виды бюджетов

Виды бюджетов

Операционный бюджет – бюджет продаж, бюджет управленческих и коммерческих расходов и

Операционный бюджет – бюджет продаж, бюджет управленческих и коммерческих расходов и

Бюджет производства.

Цель — рассчитать прогноз объема производства, исходя из результатов

Бюджет производства.

Цель — рассчитать прогноз объема производства, исходя из результатов

Бюджет прямых затрат сырья и материалов.

На основе данных об объемах

Бюджет прямых затрат сырья и материалов.

На основе данных об объемах

Бюджет переменных накладных расходов.

Расчет ведется по статьям накладных расходов (амортизация,

Бюджет переменных накладных расходов.

Расчет ведется по статьям накладных расходов (амортизация,

Бюджет себестоимости реализованной продукции.

Расчет ведется на основании данных предыдущих блоков

Бюджет себестоимости реализованной продукции.

Расчет ведется на основании данных предыдущих блоков

Финансовый бюджет – совокупность прогнозных отчетных форм, дающих комплексную характеристику ожидаемых

Финансовый бюджет – совокупность прогнозных отчетных форм, дающих комплексную характеристику ожидаемых

Бюджет источников формирования и направлений распределения финансовых ресурсов (прогнозный баланс).

Прогнозируются остатки

Бюджет источников формирования и направлений распределения финансовых ресурсов (прогнозный баланс).

Прогнозируются остатки

Бюджет денежных средств (прогнозный отчет о движении денежных средств).

В данном случае

Бюджет денежных средств (прогнозный отчет о движении денежных средств).

В данном случае

3. Финансовая стратегия

Процесс финансового управления на предприятии как достаточно динамичный процесс

3. Финансовая стратегия

Процесс финансового управления на предприятии как достаточно динамичный процесс

Стратегия фирмы имеет определяющее значение для позиции фирмы, рыночного поведения и

Стратегия фирмы имеет определяющее значение для позиции фирмы, рыночного поведения и

Элементы стратегии, политики, плана

Элементы стратегии, политики, плана

Характерными признаками стратегии являются:

многоцелевой характер;

ориентир – не состояние, а направление;

главное не

Характерными признаками стратегии являются:

многоцелевой характер;

ориентир – не состояние, а направление;

главное не

Особенности стратегии и тактики

Особенности стратегии и тактики

Процесс планирования начинается с разработки базовой или корпоративной стратегии предприятия в целом, под

Процесс планирования начинается с разработки базовой или корпоративной стратегии предприятия в целом, под

Важность данной функциональной стратегии заключается в том, что именно в финансах

Важность данной функциональной стратегии заключается в том, что именно в финансах

Финансовая стратегия определяется как:

система долгосрочных целей финансовой деятельности предприятия, определяемых его

Финансовая стратегия определяется как:

система долгосрочных целей финансовой деятельности предприятия, определяемых его

Финансовая политика представляет собой форму реализации финансовой идеологии и финансовой стратегии предприятия

Финансовая политика представляет собой форму реализации финансовой идеологии и финансовой стратегии предприятия

В условиях рыночной экономики выработке финансовой стратегии предшествует детальный экономический анализ

В условиях рыночной экономики выработке финансовой стратегии предшествует детальный экономический анализ

С точки зрения обоснования и разработки финансовой стратегии предприятия анализ хозяйственной

С точки зрения обоснования и разработки финансовой стратегии предприятия анализ хозяйственной

Определение финансовых возможностей предприятия обусловлено оценкой его настоящего и будущего потенциала

Определение финансовых возможностей предприятия обусловлено оценкой его настоящего и будущего потенциала

Основные компоненты финансовой стратегии предприятия

Основные компоненты финансовой стратегии предприятия

Базовые ориентиры.

В соответствии со стратегическими целями, которые выражаются в конкретных числовых

Базовые ориентиры.

В соответствии со стратегическими целями, которые выражаются в конкретных числовых

Структура накопления и потребления.

Данный компонент финансовой стратегии заключается в оптимизации соотношения

Структура накопления и потребления.

Данный компонент финансовой стратегии заключается в оптимизации соотношения

Стратегия финансирования функциональных стратегий и крупных программ.

Данный компонент финансовой стратегии предполагает такое управление

Стратегия финансирования функциональных стратегий и крупных программ.

Данный компонент финансовой стратегии предполагает такое управление

Процесс формирования финансовой стратегии предприятия включает в себя следующие этапы:

Определение общего

Процесс формирования финансовой стратегии предприятия включает в себя следующие этапы:

Определение общего

2. Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка

Такое исследование предопределяет

2. Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка

Такое исследование предопределяет

3. Формирование стратегических целей финансовой деятельности предприятия.

Главной целью этой деятельности является

3. Формирование стратегических целей финансовой деятельности предприятия.

Главной целью этой деятельности является

Систему стратегических целей финансового развития следует формулировать четко и кратко, отражая

Систему стратегических целей финансового развития следует формулировать четко и кратко, отражая

4. Конкретизация целевых показателей финансовой стратегии по периодам ее реализации.

В процессе

4. Конкретизация целевых показателей финансовой стратегии по периодам ее реализации.

В процессе

5. Разработка финансовой политики по отдельным аспектам финансовой деятельности.

Этот этап формирования финансовой

5. Разработка финансовой политики по отдельным аспектам финансовой деятельности.

Этот этап формирования финансовой

6. Разработка системы организационно-экономических мероприятии по обеспечению реализации финансовой стратегии.

В системе этих мероприятий

6. Разработка системы организационно-экономических мероприятии по обеспечению реализации финансовой стратегии.

В системе этих мероприятий

7. Оценка эффективности разработанной финансовой стратегии.

Она является заключительным этапом разработки финансовой стратегии

7. Оценка эффективности разработанной финансовой стратегии.

Она является заключительным этапом разработки финансовой стратегии

В процессе разработки финансовой стратегии предприятия необходимо руководствоваться тремя основными принципами:

Простота

В процессе разработки финансовой стратегии предприятия необходимо руководствоваться тремя основными принципами:

Простота

4. Методы прогнозирования основных финансовых показателей

Как планирование, так и прогнозирование –

4. Методы прогнозирования основных финансовых показателей

Как планирование, так и прогнозирование –

Предвидение событий дает возможность заблаговременно подготовиться к использованию будущих благоприятных условий,

Предвидение событий дает возможность заблаговременно подготовиться к использованию будущих благоприятных условий,

Прогноз – это научно обоснованное суждение о возможных состояниях, объекта и

Прогноз – это научно обоснованное суждение о возможных состояниях, объекта и

Применение нормативного метода возможно при наличии качественной нормативной базы, при этом нормативная база

Применение нормативного метода возможно при наличии качественной нормативной базы, при этом нормативная база

Метод корреляционно-регрессионного анализа позволяет определить количественную меру взаимосвязи между результативным показателем (функцией)

Метод корреляционно-регрессионного анализа позволяет определить количественную меру взаимосвязи между результативным показателем (функцией)

Экспертный метод требует создания экспертной группы из высоко квалифицированных специалистов в данной

Экспертный метод требует создания экспертной группы из высоко квалифицированных специалистов в данной

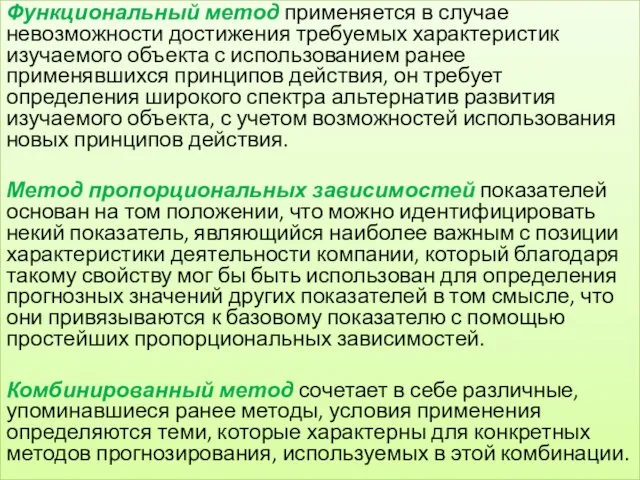

Функциональный метод применяется в случае невозможности достижения требуемых характеристик изучаемого объекта с

Функциональный метод применяется в случае невозможности достижения требуемых характеристик изучаемого объекта с

В прогнозировании большое значение имеет выбранный метод, а также прием.

Метод прогнозирования —

В прогнозировании большое значение имеет выбранный метод, а также прием.

Метод прогнозирования —

выводы

Планирование – это процесс разработки планов, включающий в себя определение целей,

выводы

Планирование – это процесс разработки планов, включающий в себя определение целей,

Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в

Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в

Финансовая стратегия – это система долгосрочных целей финансовой деятельности предприятия, а

Финансовая стратегия – это система долгосрочных целей финансовой деятельности предприятия, а

Семинарское занятие на тему Какую воду мы пьём?

Семинарское занятие на тему Какую воду мы пьём? Методологические основы создания ИС и ИТ в управлении предприятием. Информационные технологии в менеджменте

Методологические основы создания ИС и ИТ в управлении предприятием. Информационные технологии в менеджменте Реологические свойства буровых растворов

Реологические свойства буровых растворов Система коррекционной работы с детьми раннего возраста

Система коррекционной работы с детьми раннего возраста Артикуляционная гимнастика

Артикуляционная гимнастика Виды и формы бизнеса

Виды и формы бизнеса Использование Логических блоков Дьенеша.

Использование Логических блоков Дьенеша. Организация хирургической стоматологической помощи населению

Организация хирургической стоматологической помощи населению Урок ОРКСЭ Защита Отечества

Урок ОРКСЭ Защита Отечества Анатомия и физиология как науки, изучающие человека

Анатомия и физиология как науки, изучающие человека Воспитательский час Урок доброты

Воспитательский час Урок доброты Презентация Исторический музей

Презентация Исторический музей Социальный проект Здоровые дети в здоровой семье

Социальный проект Здоровые дети в здоровой семье Виды стоматологических имплантов

Виды стоматологических имплантов Лекарства, влияющие на ЦНС

Лекарства, влияющие на ЦНС Общественная организация Союз пионерских организаций Нижегородской области

Общественная организация Союз пионерских организаций Нижегородской области Мухина Вера Игнатьевна

Мухина Вера Игнатьевна Организационная структура компании ООО Вектра-М

Организационная структура компании ООО Вектра-М Сонячна батарея

Сонячна батарея История развития и классификация микропроцессоров, основные понятия и архитектура микропроцессорных систем

История развития и классификация микропроцессоров, основные понятия и архитектура микропроцессорных систем Молодежная программа Ты – предприниматель

Молодежная программа Ты – предприниматель Использование результатов ВПР по русскому языку как инструмент диагностики профессиональных затруднений педагога

Использование результатов ВПР по русскому языку как инструмент диагностики профессиональных затруднений педагога Легочная гипертензия

Легочная гипертензия Изучаем буквы. Буква Ш

Изучаем буквы. Буква Ш Сильный управляющий. Часть 3

Сильный управляющий. Часть 3 Цели бизнес-проекта

Цели бизнес-проекта Конвейерные технологии производства железобетонных изделий

Конвейерные технологии производства железобетонных изделий Презентация - рассказ Великая Отечественная война в Заполярье. Арктические танки. Соавтор - воспитанник 2 - ой мл. гр. Завиток Никита Слепцов

Презентация - рассказ Великая Отечественная война в Заполярье. Арктические танки. Соавтор - воспитанник 2 - ой мл. гр. Завиток Никита Слепцов