- Организация внутреннего аудита операций цикла финансовой отчетности

Содержание

- 2. Основная функция бизнес-цикла финансовой отчетности – это формирование единой системы данных об имущественном и финансовом положении

- 3. Данная функция раскрывается в реализации следующих основных требований: Обеспечение достоверности и полноты информации о финансовом положении

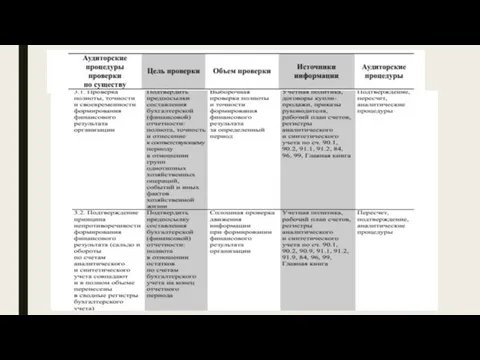

- 4. Вопросник по внутреннему контролю бизнес-цикла финансовой отчетности включает тесты, позволяющие оценить эффективность работы внутреннего контроля по

- 5. сопоставляются ли данные годовой отчетности с квартальной и текущей, проводится ли оценка отражения специфики деятельности организации

- 6. Пример Строительная компания-подрядчик выполняет строительно-монтажные работы на объектах в соответствии с договорами подряда, заключенными с генеральным

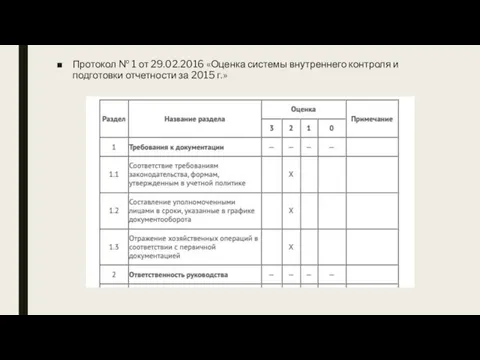

- 7. Протокол № 1 от 29.02.2016 «Оценка системы внутреннего контроля и подготовки отчетности за 2015 г.»

- 9. .В процессе внутреннего аудита такого цикла целесообразно оценивать сильные и слабые стороны СВК этой группы операций.

- 11. Скачать презентацию

Основная функция бизнес-цикла финансовой отчетности – это формирование единой системы данных

Основная функция бизнес-цикла финансовой отчетности – это формирование единой системы данных

Данная функция раскрывается в реализации следующих основных требований:

Обеспечение достоверности и полноты

Данная функция раскрывается в реализации следующих основных требований:

Обеспечение достоверности и полноты

Вопросник по внутреннему контролю бизнес-цикла финансовой отчетности включает тесты, позволяющие оценить

Вопросник по внутреннему контролю бизнес-цикла финансовой отчетности включает тесты, позволяющие оценить

сопоставляются ли данные годовой отчетности с квартальной и текущей,

проводится ли оценка

проводится ли оценка

Пример

Строительная компания-подрядчик выполняет строительно-монтажные работы на объектах в соответствии с договорами

Пример

Строительная компания-подрядчик выполняет строительно-монтажные работы на объектах в соответствии с договорами

Протокол № 1 от 29.02.2016 «Оценка системы внутреннего контроля и подготовки

Протокол № 1 от 29.02.2016 «Оценка системы внутреннего контроля и подготовки

.В процессе внутреннего аудита такого цикла целесообразно оценивать сильные и слабые

.В процессе внутреннего аудита такого цикла целесообразно оценивать сильные и слабые

Задачи команды Звезда!

Задачи команды Звезда! Занятие кружка Очумелые ручки 1 класс

Занятие кружка Очумелые ручки 1 класс Методы и приемы обучения праву

Методы и приемы обучения праву презентация по химии Техника безопасности

презентация по химии Техника безопасности Основные функции супервайзера

Основные функции супервайзера Элементы алгебры логики. Математические основы информатики. (8 класс)

Элементы алгебры логики. Математические основы информатики. (8 класс) М. Горький в Арзамасе. Творчество во славу человека

М. Горький в Арзамасе. Творчество во славу человека Материализм. Зарождение материализма

Материализм. Зарождение материализма My Favourite Sport

My Favourite Sport Передовые технологии каротажа в процессе бурения

Передовые технологии каротажа в процессе бурения Цитомегаловирусты инфекция және жүктілік

Цитомегаловирусты инфекция және жүктілік Рабочая программа педагога ДОУ

Рабочая программа педагога ДОУ Стратегии обучения и развития одаренных детей

Стратегии обучения и развития одаренных детей Контроль качества и стандартизация таблеток

Контроль качества и стандартизация таблеток Складское оборудование

Складское оборудование ИСПОЛЬЗОВАНИЕ ИГРЫ – ЭКСПЕРИМЕНТИРОВАНИЯ С РАЗЛИЧНЫМИ ПРЕДМЕТАМИ И МАТЕРИАЛАМИ В САМОСТОЯТЕЛЬНОЙ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ ДОШКОЛЬНИКОВ СРЕДНЕГО ВОЗРАСТА КАК СРЕДСТВО ПРОЯВЛЕНИЯ ТВОРЧЕСТВА В СОЗДАНИИ ИГРОВЫХ СЮЖЕТОВ

ИСПОЛЬЗОВАНИЕ ИГРЫ – ЭКСПЕРИМЕНТИРОВАНИЯ С РАЗЛИЧНЫМИ ПРЕДМЕТАМИ И МАТЕРИАЛАМИ В САМОСТОЯТЕЛЬНОЙ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ ДОШКОЛЬНИКОВ СРЕДНЕГО ВОЗРАСТА КАК СРЕДСТВО ПРОЯВЛЕНИЯ ТВОРЧЕСТВА В СОЗДАНИИ ИГРОВЫХ СЮЖЕТОВ Строение периферического отдела скелета животных

Строение периферического отдела скелета животных Карл Павлович Брюллов (1799-1852). Итальянская тематика

Карл Павлович Брюллов (1799-1852). Итальянская тематика Обрядовая поэзия

Обрядовая поэзия Основные стандарты и протоколы интернета

Основные стандарты и протоколы интернета Zhda_Rakhit_Khr_Rasstroystva_Pitania

Zhda_Rakhit_Khr_Rasstroystva_Pitania Чем занимаются Волонтёры?

Чем занимаются Волонтёры? Дорожное поле чудес

Дорожное поле чудес Великий пост

Великий пост Организация ухода за недоношенными детьми

Организация ухода за недоношенными детьми Деньги, банки и кредиты

Деньги, банки и кредиты Технология каменной кладки

Технология каменной кладки Компьютерная память. 8 класс

Компьютерная память. 8 класс