- Організація документування господарських операцій та документообігу

Содержание

- 2. Зміст 3.1. Організація документування господарських операцій 3.2. Поняття первинного документу, класифікація документів та порядок їх складання

- 3. 3.1. Організація документування господарських операцій Забезпечення прийняття оперативних управлінських рішень неможливе без чітко організованої системи збору

- 4. Своєчасність обліку полягає в забезпеченні підприємств своєчасною інформацією, необхідною для прийняття ефективних рішень, розробки конкретних заходів,

- 5. Видатний італієць Лука Пачолі, автор першої книги з бухгалтерського обліку, виданої у 1494 році, писав: «...ніхто

- 6. Бухгалтерський облік як упорядкована система узагальнення інформації про діяльність юридичних осіб ґрунтується винятково на застосуванні методу

- 7. Задокументовані господарські операції, прийняті до обліку, записуються в облікові регістри (книги, журнали, відомості, розроблювальні таблиці тощо).

- 8. Робочі альбоми як носії інформації Найкращим чином упорядкувати форму обліку та ув’язати її з первинними документами

- 9. Робочі альбоми мають містити всі форми первинних документів та регістри, які заcтосовуються для відображення певного виду

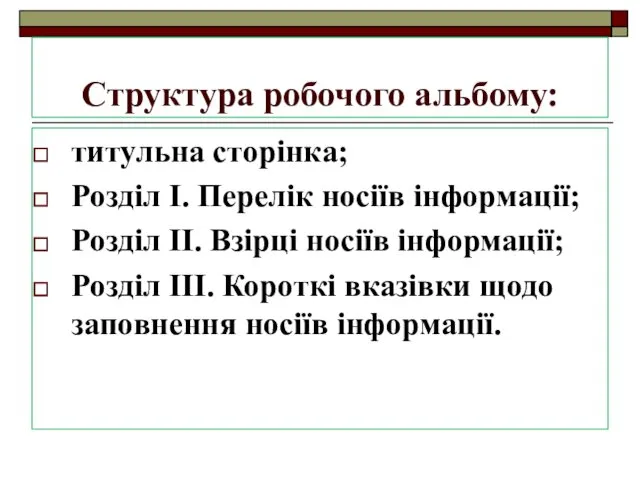

- 10. Структура робочого альбому: титульна сторінка; Розділ І. Перелік носіїв інформації; Розділ ІІ. Взірці носіїв інформації; Розділ

- 11. 3.2. Поняття первинного документа, класифікація документів та порядок їх складання. Документ (лат. documentum) буквально означає свідчення,

- 12. Документація виступає як спосіб первинного спостереження за діяльністю підприємства і є важливою ланкою технології обліку. Без

- 13. Бухгалтерський документ письмове засвідчення певної форми і змісту, яке містить відомості про господарську операцію і є

- 14. Первинні документи це письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження й дозволи адміністрації

- 15. Власник (керівник) підприємства розпорядчим документом затверджує перелік посадових осіб, яких наділяє правом підписувати первинні документи.

- 16. Регістри бухгалтерського обліку це носії певного формату (паперові, машинні) у вигляді відомостей, книг, журналів, призначені для

- 17. «Положення про документальне забезпечення записів у бухгалтерському обліку», затверджене наказом Міністерства фінансів України від 24.05.1995 №

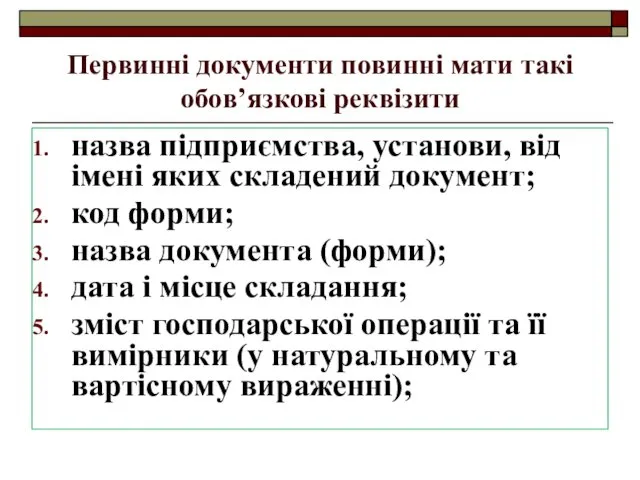

- 18. Первинні документи повинні мати такі обов’язкові реквізити назва підприємства, установи, від імені яких складений документ; код

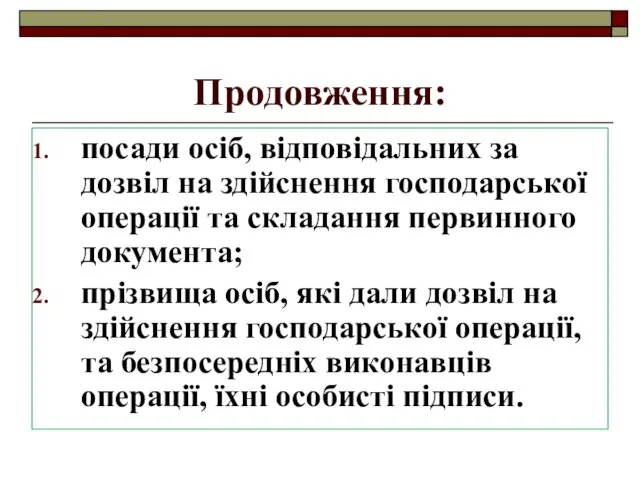

- 19. Продовження: посади осіб, відповідальних за дозвіл на здійснення господарської операції та складання первинного документа; прізвища осіб,

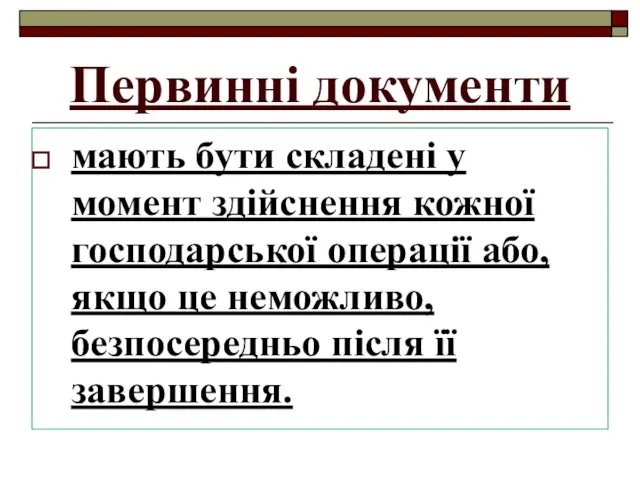

- 20. Первинні документи мають бути складені у момент здійснення кожної господарської операції або, якщо це неможливо, безпосередньо

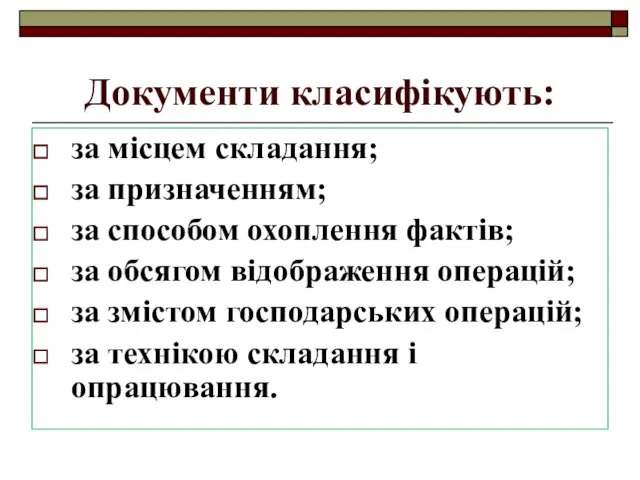

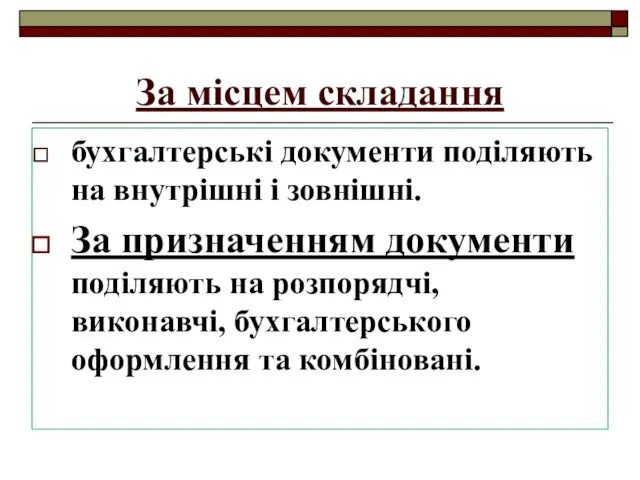

- 21. Документи класифікують: за місцем складання; за призначенням; за способом охоплення фактів; за обсягом відображення операцій; за

- 22. За місцем складання бухгалтерські документи поділяють на внутрішні і зовнішні. За призначенням документи поділяють на розпорядчі,

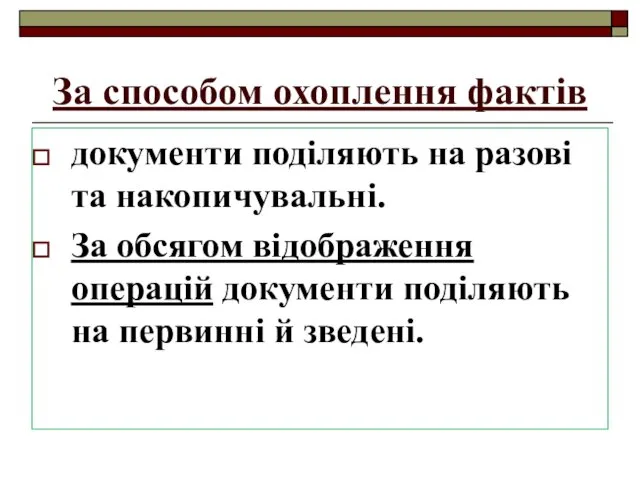

- 23. За способом охоплення фактів документи поділяють на разові та накопичувальні. За обсягом відображення операцій документи поділяють

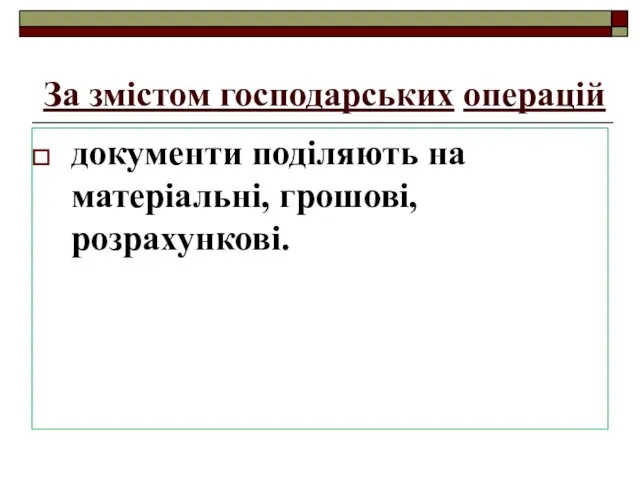

- 24. За змістом господарських операцій документи поділяють на матеріальні, грошові, розрахункові.

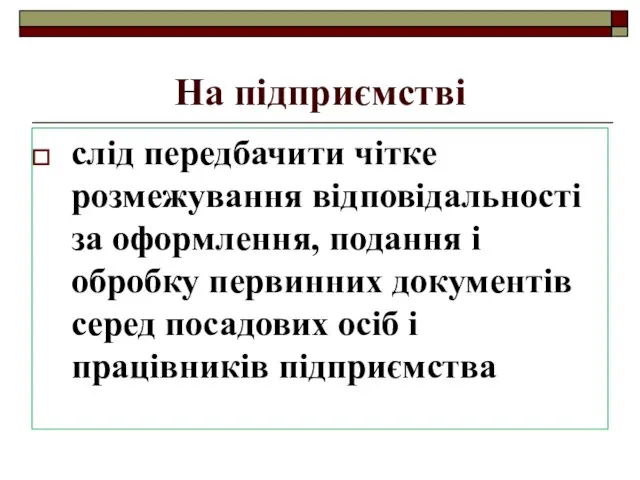

- 25. На підприємстві слід передбачити чітке розмежування відповідальності за оформлення, подання і обробку первинних документів серед посадових

- 26. 3.3. Приймання, перевірка та правила обробки первинних документів Організація роботи з документами - важлива частина процесів

- 27. Огляд документів з метою виявлення підробки повинен поєднуватись з перевіркою правил їх оформлення. Приймаючи документ слід

- 28. Якщо в документі є виправлення, необхідно перевірити: 1) допустимі вони виходячи з характеру документа (в касових

- 29. 2) правильно здійснені шляхом закреслення неправильного тексту або суми виправлення (помилка в документах виправляється тонкою лінією

- 30. 3) підтверджені виправлення підписами осіб, які склали і підписали документ. Арифметична перевірка документів полягає у встановленні

- 31. Необхідно також перевіряти, наскільки відповідають відображені в документах господарсько-фінансові операції встановленим правилам і положенням, що дозволяє

- 32. Після формально-правової перевірки документи можуть характеризуватись як доброякісні, правильно оформлені, які вірно відображають здійснені операції і

- 33. Недоброякісні документи можна поділити на дві групи: 1) недоброякісні за формою; 2) недоброякісні по суті відображених

- 34. Документи, які відображають незаконні операції, не є фальсифікованими, але суть операції не відповідає стандартам і правилам

- 35. Підроблені документи поділяються на дві групи: 1)документи, які містять матеріальну підробку (наприклад, платіжна відомість з підробленим

- 36. 2) документи з інтелектуальними підробками Вони правильно оформлені, але містять заздалегідь неправдиву інформацію щодо характеру та

- 37. Перевірені і прийняті бухгалтерією документи підлягають дальшому опрацюванню: розцінці (таксуванню); групуванню; контируванню.

- 38. Розцінка (таксування) документів полягає в проставлянні у відповідних графах документа ціни і суми, тобто грошової оцінки

- 39. Групування документів полягає в об’єднанні однорідних за змістом первинних документів у групи і запису в групувальні

- 40. Контирування документів полягає в зазначенні кореспондуючих рахунків, на яких повинна бути відображена господарська операція, оформлена документом

- 41. 3.4. Складання графіку документообігу Документообігом називається рух документів в процесі їх оперативного використання і бухгалтерського опрацювання

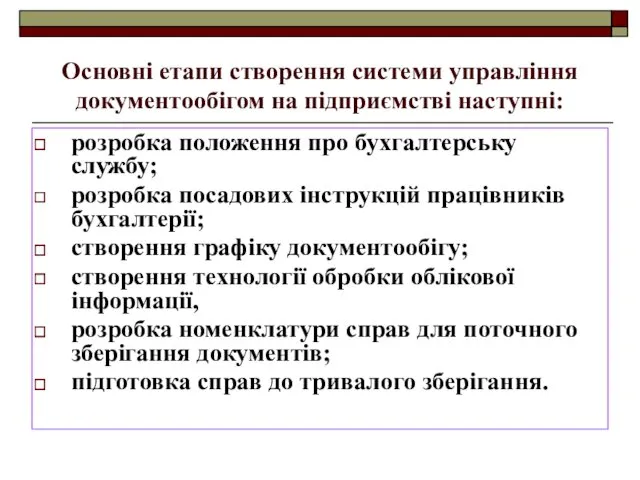

- 42. Основні етапи створення системи управління документообігом на підприємстві наступні: розробка положення про бухгалтерську службу; розробка посадових

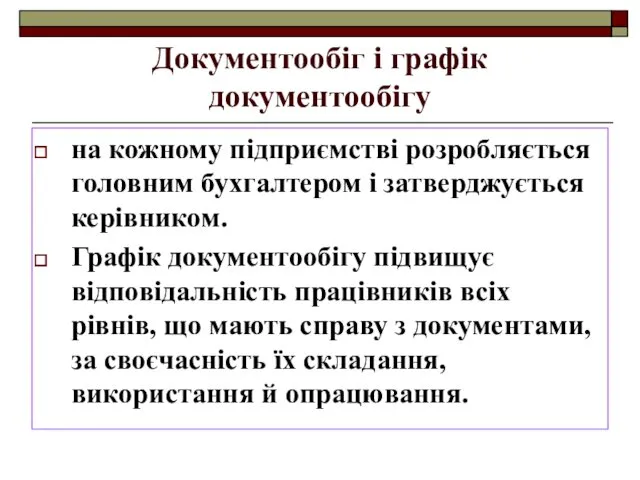

- 43. Документообіг і графік документообігу на кожному підприємстві розробляється головним бухгалтером і затверджується керівником. Графік документообігу підвищує

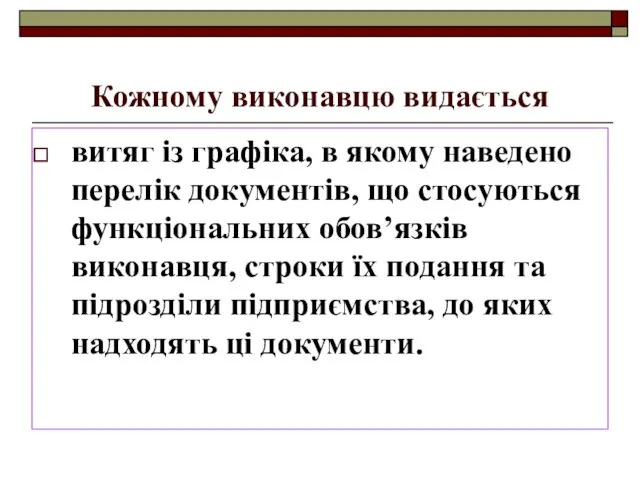

- 44. Кожному виконавцю видається витяг із графіка, в якому наведено перелік документів, що стосуються функціональних обов’язків виконавця,

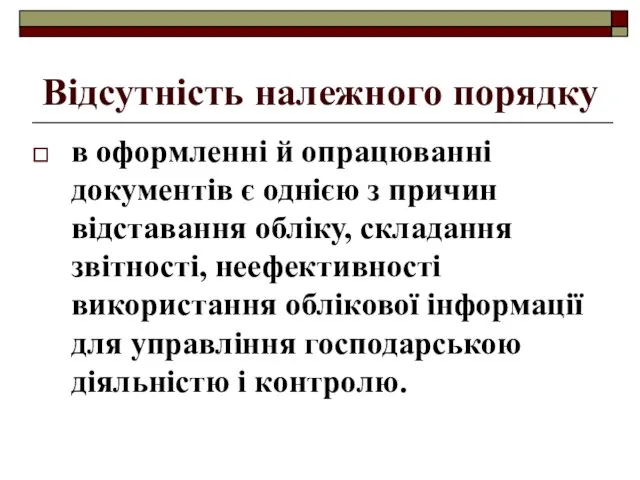

- 45. Відсутність належного порядку в оформленні й опрацюванні документів є однією з причин відставання обліку, складання звітності,

- 46. 3.5. Організація зберігання та утилізація бухгалтерських документів Первинні документи, що пройшли опрацювання, бухгалтерські звіти і баланси

- 47. Архів повинен бути організований так, щоб було забезпечене не лише збереження документів, а і можливість швидкого

- 48. Поточний архів організовується безпосередньо в бухгалтерії для зберігання документів звітного року. Документи з поточного архіву в

- 49. Постійний архів розміщується у спеціально обладнаному приміщенні і призначений для зберігання не тільки бухгалтерських документів і

- 50. Терміни зберігання документів на підприємстві визначаються відповідно до Наказу МЮУ від 12.04.2012 р. № 578/5 “Перелік

- 51. Утилізація документів проводиться шляхом їх спалювання або передачі до пункту вторинної сировини з обов’язковим отриманням приймально-передавальної

- 52. В архівній книзі зазначають, які справи вилучені з архіву. Після цього складається опис таких документів і

- 53. Вилучені документи розглядаються на засіданні експертної комісії архіву. У випадку позитивного рішення експертної комісії па описі

- 55. Скачать презентацию

Зміст

3.1. Організація документування господарських операцій

3.2. Поняття первинного документу, класифікація документів та

Зміст

3.1. Організація документування господарських операцій

3.2. Поняття первинного документу, класифікація документів та

3.1. Організація документування господарських операцій

Забезпечення прийняття оперативних управлінських рішень неможливе без

3.1. Організація документування господарських операцій

Забезпечення прийняття оперативних управлінських рішень неможливе без

Своєчасність обліку полягає

в забезпеченні підприємств своєчасною інформацією, необхідною для прийняття ефективних

Своєчасність обліку полягає

в забезпеченні підприємств своєчасною інформацією, необхідною для прийняття ефективних

Видатний італієць Лука Пачолі, автор

першої книги з бухгалтерського обліку, виданої у

Видатний італієць Лука Пачолі, автор

першої книги з бухгалтерського обліку, виданої у

Бухгалтерський облік як упорядкована система

узагальнення інформації про діяльність юридичних осіб ґрунтується

Бухгалтерський облік як упорядкована система

узагальнення інформації про діяльність юридичних осіб ґрунтується

Задокументовані господарські операції, прийняті до обліку,

записуються в облікові регістри (книги,

Задокументовані господарські операції, прийняті до обліку,

записуються в облікові регістри (книги,

Робочі альбоми як носії інформації

Найкращим чином упорядкувати форму обліку та ув’язати

Робочі альбоми як носії інформації

Найкращим чином упорядкувати форму обліку та ув’язати

Робочі альбоми

мають містити всі форми первинних документів та регістри, які заcтосовуються

Робочі альбоми

мають містити всі форми первинних документів та регістри, які заcтосовуються

Структура робочого альбому:

титульна сторінка;

Розділ І. Перелік носіїв інформації;

Розділ ІІ. Взірці носіїв

Структура робочого альбому:

титульна сторінка;

Розділ І. Перелік носіїв інформації;

Розділ ІІ. Взірці носіїв

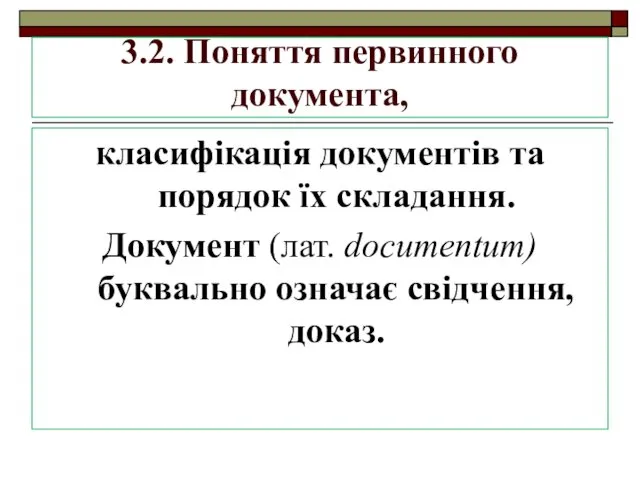

3.2. Поняття первинного документа,

класифікація документів та порядок їх складання.

Документ (лат. documentum)

3.2. Поняття первинного документа,

класифікація документів та порядок їх складання.

Документ (лат. documentum)

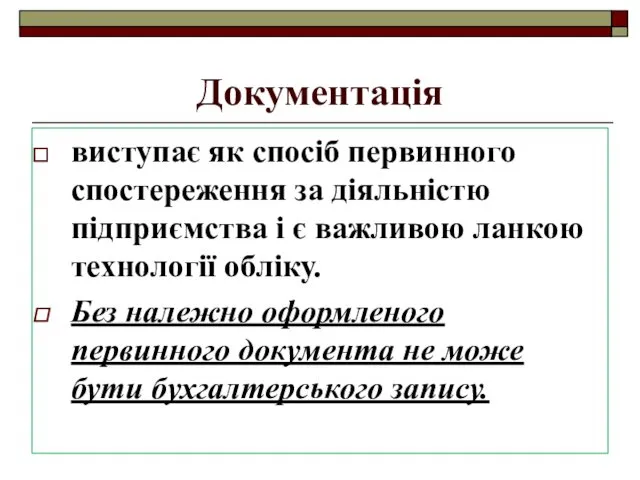

Документація

виступає як спосіб первинного спостереження за діяльністю підприємства і є важливою

Документація

виступає як спосіб первинного спостереження за діяльністю підприємства і є важливою

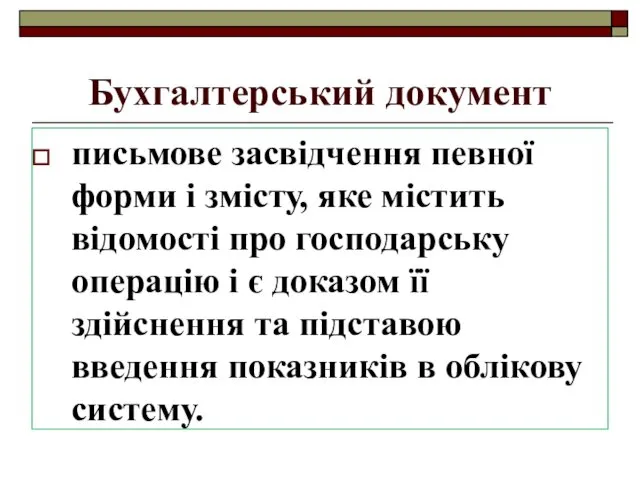

Бухгалтерський документ

письмове засвідчення певної форми і змісту, яке містить відомості про

Бухгалтерський документ

письмове засвідчення певної форми і змісту, яке містить відомості про

Первинні документи

це письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи

Первинні документи

це письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи

Власник (керівник) підприємства

розпорядчим документом затверджує перелік посадових осіб, яких наділяє правом

Власник (керівник) підприємства

розпорядчим документом затверджує перелік посадових осіб, яких наділяє правом

Регістри бухгалтерського обліку

це носії певного формату (паперові, машинні) у вигляді

Регістри бухгалтерського обліку

це носії певного формату (паперові, машинні) у вигляді

«Положення про документальне забезпечення записів у бухгалтерському обліку»,

затверджене наказом Міністерства фінансів

«Положення про документальне забезпечення записів у бухгалтерському обліку»,

затверджене наказом Міністерства фінансів

Первинні документи повинні мати такі обов’язкові реквізити

назва підприємства, установи, від

Первинні документи повинні мати такі обов’язкові реквізити

назва підприємства, установи, від

Продовження:

посади осіб, відповідальних за дозвіл на здійснення господарської операції та складання

Продовження:

посади осіб, відповідальних за дозвіл на здійснення господарської операції та складання

Первинні документи

мають бути складені у момент здійснення кожної господарської операції або,

Первинні документи

мають бути складені у момент здійснення кожної господарської операції або,

Документи класифікують:

за місцем складання;

за призначенням;

за способом охоплення фактів;

за обсягом відображення

Документи класифікують:

за місцем складання;

за призначенням;

за способом охоплення фактів;

за обсягом відображення

За місцем складання

бухгалтерські документи поділяють на внутрішні і зовнішні.

За призначенням

За місцем складання

бухгалтерські документи поділяють на внутрішні і зовнішні.

За призначенням

За способом охоплення фактів

документи поділяють на разові та накопичувальні.

За обсягом

За способом охоплення фактів

документи поділяють на разові та накопичувальні.

За обсягом

За змістом господарських операцій

документи поділяють на матеріальні, грошові, розрахункові.

За змістом господарських операцій

документи поділяють на матеріальні, грошові, розрахункові.

На підприємстві

слід передбачити чітке розмежування відповідальності за оформлення, подання і обробку

На підприємстві

слід передбачити чітке розмежування відповідальності за оформлення, подання і обробку

3.3. Приймання, перевірка та правила обробки первинних документів

Організація роботи з документами

3.3. Приймання, перевірка та правила обробки первинних документів

Організація роботи з документами

Огляд документів

з метою виявлення підробки повинен поєднуватись з перевіркою правил їх

Огляд документів

з метою виявлення підробки повинен поєднуватись з перевіркою правил їх

Якщо в документі є виправлення,

необхідно перевірити:

1) допустимі вони виходячи з характеру

Якщо в документі є виправлення,

необхідно перевірити:

1) допустимі вони виходячи з характеру

2) правильно здійснені

шляхом закреслення неправильного тексту або суми виправлення (помилка в

2) правильно здійснені

шляхом закреслення неправильного тексту або суми виправлення (помилка в

3) підтверджені виправлення

підписами осіб, які склали і підписали документ.

Арифметична перевірка документів

3) підтверджені виправлення

підписами осіб, які склали і підписали документ.

Арифметична перевірка документів

Необхідно також перевіряти,

наскільки відповідають відображені в документах господарсько-фінансові операції встановленим правилам

Необхідно також перевіряти,

наскільки відповідають відображені в документах господарсько-фінансові операції встановленим правилам

Після формально-правової перевірки

документи можуть характеризуватись як доброякісні, правильно оформлені, які вірно

Після формально-правової перевірки

документи можуть характеризуватись як доброякісні, правильно оформлені, які вірно

Недоброякісні документи

можна поділити на дві групи:

1) недоброякісні за формою;

2) недоброякісні

Недоброякісні документи

можна поділити на дві групи:

1) недоброякісні за формою;

2) недоброякісні

Документи, які відображають незаконні операції,

не є фальсифікованими, але суть операції не

Документи, які відображають незаконні операції,

не є фальсифікованими, але суть операції не

Підроблені документи поділяються на дві групи:

1)документи, які містять матеріальну підробку (наприклад,

Підроблені документи поділяються на дві групи:

1)документи, які містять матеріальну підробку (наприклад,

2) документи з інтелектуальними підробками

Вони правильно оформлені, але містять заздалегідь неправдиву

2) документи з інтелектуальними підробками

Вони правильно оформлені, але містять заздалегідь неправдиву

Перевірені і прийняті бухгалтерією

документи підлягають дальшому опрацюванню:

розцінці (таксуванню);

групуванню;

контируванню.

Перевірені і прийняті бухгалтерією

документи підлягають дальшому опрацюванню:

розцінці (таксуванню);

групуванню;

контируванню.

Розцінка (таксування) документів

полягає в проставлянні у відповідних графах документа ціни і

Розцінка (таксування) документів

полягає в проставлянні у відповідних графах документа ціни і

Групування документів

полягає в об’єднанні однорідних за змістом первинних документів у групи

Групування документів

полягає в об’єднанні однорідних за змістом первинних документів у групи

Контирування документів

полягає в зазначенні кореспондуючих рахунків, на яких повинна бути відображена

Контирування документів

полягає в зазначенні кореспондуючих рахунків, на яких повинна бути відображена

3.4. Складання графіку документообігу

Документообігом називається рух документів в процесі їх оперативного

3.4. Складання графіку документообігу

Документообігом називається рух документів в процесі їх оперативного

Основні етапи створення системи управління документообігом на підприємстві наступні:

розробка положення про

Основні етапи створення системи управління документообігом на підприємстві наступні:

розробка положення про

Документообіг і графік документообігу

на кожному підприємстві розробляється головним бухгалтером і затверджується

Документообіг і графік документообігу

на кожному підприємстві розробляється головним бухгалтером і затверджується

Кожному виконавцю видається

витяг із графіка, в якому наведено перелік документів, що

Кожному виконавцю видається

витяг із графіка, в якому наведено перелік документів, що

Відсутність належного порядку

в оформленні й опрацюванні документів є однією з причин

Відсутність належного порядку

в оформленні й опрацюванні документів є однією з причин

3.5. Організація зберігання та утилізація бухгалтерських документів

Первинні документи, що пройшли опрацювання,

3.5. Організація зберігання та утилізація бухгалтерських документів

Первинні документи, що пройшли опрацювання,

Архів

повинен бути організований так, щоб було забезпечене не лише збереження документів,

Архів

повинен бути організований так, щоб було забезпечене не лише збереження документів,

Поточний архів

організовується безпосередньо в бухгалтерії для зберігання документів звітного року.

Документи з

Поточний архів

організовується безпосередньо в бухгалтерії для зберігання документів звітного року.

Документи з

Постійний архів

розміщується у спеціально обладнаному приміщенні і призначений для зберігання не

Постійний архів

розміщується у спеціально обладнаному приміщенні і призначений для зберігання не

Терміни зберігання

документів на підприємстві визначаються відповідно до

Наказу МЮУ від 12.04.2012

Терміни зберігання

документів на підприємстві визначаються відповідно до

Наказу МЮУ від 12.04.2012

Утилізація документів проводиться

шляхом їх спалювання або передачі до пункту вторинної сировини

Утилізація документів проводиться

шляхом їх спалювання або передачі до пункту вторинної сировини

В архівній книзі

зазначають, які справи вилучені з архіву. Після цього складається

В архівній книзі

зазначають, які справи вилучені з архіву. Після цього складається

Вилучені документи

розглядаються на засіданні експертної комісії архіву. У випадку позитивного рішення

Вилучені документи

розглядаються на засіданні експертної комісії архіву. У випадку позитивного рішення

Ижевский Завод Тепловой Техники

Ижевский Завод Тепловой Техники ЗДОРОВЫЕ ДЕТИ В ЗДОРОВОЙ СЕМЬЕ Диск

ЗДОРОВЫЕ ДЕТИ В ЗДОРОВОЙ СЕМЬЕ Диск Хождение как жанр древнерусской литературы

Хождение как жанр древнерусской литературы ОТВЕТСТВЕННОСТЬ РОДИТЕЛЕЙ ЗА ЖЕСТОКОЕ ОБРАЩЕНИЕ С НЕСОВЕРШЕННОЛЕТНИМИ

ОТВЕТСТВЕННОСТЬ РОДИТЕЛЕЙ ЗА ЖЕСТОКОЕ ОБРАЩЕНИЕ С НЕСОВЕРШЕННОЛЕТНИМИ Сигналізація на залізниці

Сигналізація на залізниці Система категорий менеджмента. Цели менеджмента

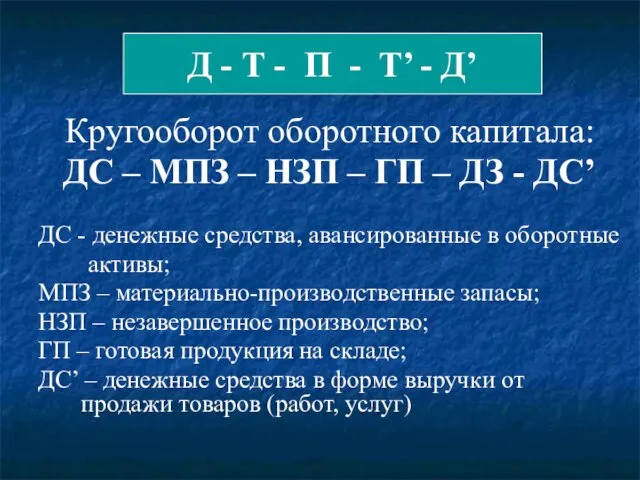

Система категорий менеджмента. Цели менеджмента Кругооборот оборотного капитала. Состав и классификация оборотных средств

Кругооборот оборотного капитала. Состав и классификация оборотных средств Урок по технологии 4 класс

Урок по технологии 4 класс Андрей Рублёв

Андрей Рублёв Битки по-київські

Битки по-київські Информационно – библиографическое обслуживание системы образования ГОУ СПО ЛО Гатчинский педагогический колледж им. Ушинского

Информационно – библиографическое обслуживание системы образования ГОУ СПО ЛО Гатчинский педагогический колледж им. Ушинского Основы производственного мастерства

Основы производственного мастерства Мистика и тайны загадочного числа пи

Мистика и тайны загадочного числа пи Системно-деятельностный подход при формировании универсальных учебных действий

Системно-деятельностный подход при формировании универсальных учебных действий Ребенок - пешеход как участник дорожного движения

Ребенок - пешеход как участник дорожного движения Printer, scanner

Printer, scanner Харизма лидера. Владимир Ильич Ленин

Харизма лидера. Владимир Ильич Ленин Картины И.И. Шишкина

Картины И.И. Шишкина Презентация Блокада Ленинграда

Презентация Блокада Ленинграда Клеточная теория. Строение клетки

Клеточная теория. Строение клетки Виды и способы плавания. Техника плавания кролем и брассом

Виды и способы плавания. Техника плавания кролем и брассом Методология научных исследований

Методология научных исследований Тесты к теме Щелочные и щелочно-земельные металлы 9 класс

Тесты к теме Щелочные и щелочно-земельные металлы 9 класс Современные направления научных исследований

Современные направления научных исследований Пути увеличения объемов услуг организации ГУ Могилевский городской физкультурно-спортивный клуб

Пути увеличения объемов услуг организации ГУ Могилевский городской физкультурно-спортивный клуб Презентация: Волшебница ЗИМА.

Презентация: Волшебница ЗИМА. Сети спутникового доступа на основе VSAT

Сети спутникового доступа на основе VSAT Презентация-викторина Любимый город (о городе Курске)

Презентация-викторина Любимый город (о городе Курске)